老後資金を作る手段として注目されているiDeCo(イデコ・個人型確定拠出年金)を始めようと思っている人も多いのではないだろうか。しかし、始めるにあたってどこでiDeCo口座を開設するかは大きな問題となる。

今回はiDeCoの口座開設に適した金融機関を、銀行と証券会社(特にネット証券)を比較しながら紹介していこう。

- 1位 SBI証券

- 2位 楽天証券

- 3位 松井証券

- 4位 マネックス証券

- 5位 auカブコム証券

ネット証券会社の特徴比較 iDeCoおすすめ度ランキング

ネット証券は、証券会社の中でも手数料が安く、商品も多いのでおすすめなのだが、会社も数多く存在する。iDeCoを始めるなら、どの会社を選べばいいのだろうか。

サービス内容や扱っている投資信託の質を比較して、初心者におすすめの主要ネット証券のiDeCoランキングを作成した。

価格は全て税込み

引用元:SBI証券、マネックス証券、楽天証券、松井証券、auカブコム証券

※口座管理料と加入・移管時の手数料は、公的機関と運営会社に支払う額の合計。そのうち運営証券会社に支払う手数料は無料。

松井証券 iDeCo

- 運営管理手数料ずっと0円

- 商品ラインナップは低コストの40本

- わかりやすい画面で管理

- 創業100年の歴史と実績

業界最多水準40本のラインナップ

1位 商品ラインナップの豊富さは随一 - SBI証券のiDeCo

| SBI証券の概要 | ||

|---|---|---|

| 手数料(税込) | 10万円あたり:99円 50万円あたり:275円 100万円あたり:535円 |

|

| 積立nisa銘柄数 | 184銘柄(2022/10/19現在) | |

| IPO実績(2020年) | 122社 | |

| 投資信託銘柄数 | 2,659銘柄(2022/10/19現在) | |

| 外国株 | 9カ国 | |

| 米国株取扱銘柄数 | 5,534銘柄(2022/10/19現在) | |

| 米国ETF取扱銘柄数 | 350銘柄(2022/10/19現在) | |

| 口座開設最短日数 | 翌営業日 | |

SBI証券の特長は、なんといっても商品ラインナップの豊富さだ。投資信託だけで84本も揃っているため、自分に合う商品を選ぶことができる。

これだけ商品があるとどれを選んだらいいのかわからなくなるという人には、簡単な質問に答えるだけでおすすめの運用商品を選んでくれるロボアドバイザー「SBI-iDeCoロボ」もあるので安心だ。ロボアドバイザーはSBI証券に口座を開設していなくても無料で利用できるため、iDeCoに興味を持ったらまずは無料アドバイスを受けてみるといいだろう。

情報収集として、まずは資料請求だけでもおすすめしたい。

\取扱銘柄数がトップクラス!/

2位 iDeCo3年連続新規加入者数No.1 初心者サポート充実の楽天証券のiDeCo

| 楽天証券の概要 | ||

|---|---|---|

| 手数料(税込) | 10万円あたり:99円 50万円あたり:275円 100万円あたり:535円 |

|

| 積立nisa銘柄数 | 182銘柄(2022/10/19現在) | |

| IPO実績(2021年) | 74社 | |

| 投資信託銘柄数 | 2,649銘柄(2022/10/19現在) | |

| 外国株 | 6カ国 | |

| 米国株取扱銘柄数 | 4,696銘柄(2022/10/19現在) | |

| 米国ETF取扱銘柄数 | 355銘柄(2022/10/19現在) | |

| 口座開設最短日数 | 翌営業日 | |

投資初心者でも安心してiDeCoを始められるように、無料セミナーやスタートガイドが充実しているのが楽天証券だ。WebセミナーではiDeCoの基礎知識から商品解説まで、あらゆる疑問を解決してくれる。またマイクロソフトやアップルなどの米国の有力企業に投資できる「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)」など、魅力的な商品も多い。楽天バンガードシリーズは、楽天でしか買えない投資信託であり、これに魅力を感じた場合は楽天を選ぶのが正解だ。

楽天証券で口座開設するなら、楽天カードを利用するのがおすすめだ。 楽天証券では、楽天カードでの投信の積立や保有でも楽天ポイントが付与される。楽天カードを持っている人はもちろん、まだ持っていない人もこの機会に新規申込すると良いだろう。

楽天カードでは、現在新規カード発行でもれなく5,000ポイントもらえるキャンペーンを実施中だ。

楽天証券 iDeCo

- 運営管理手数料が誰でも0円

- ウェブセミナーやスタートガイドをご用意

- 1つのIDで証券資産と年金資産を管理できる

- 商品ラインナップは運用コストを抑えた厳選32本

iDeCo新規加入者数3年連続No.1(楽天証券調べ)

3位 厳選した商品と丁寧なサポートが魅力 松井証券のiDeCo

松井証券 iDeCo

- 運営管理手数料ずっと0円

- 商品ラインナップは低コストの40本

- わかりやすい画面で管理

- 創業100年の歴史と実績

業界最多水準40本のラインナップ

| 松井証券の概要 | ||

|---|---|---|

| 手数料(税込) | 10万円あたり:0円 50万円あたり:0円 100万円あたり:1,100円 |

|

| 積立nisa銘柄数 | 177銘柄(2022/10/19現在) | |

| IPO実績(2021年) | 56社 | |

| 投資信託銘柄数 | 1,627銘柄(2022/10/19現在) | |

| 外国株 | - | |

| 米国株取扱銘柄数 | - | |

| 米国ETF取扱銘柄数 | - | |

| 口座開設最短日数 | 3営業日 | |

松井証券のiDeCoで選べる投資信託は、資産クラスごとに厳選した40本だ。

信託報酬が最安クラスで魅力的なものだけを厳選しており、他のネット証券会社でも人気の商品のみを扱っている。

創業100年以上の歴史を持つ松井証券が自信を持って勧める投資信託だけが揃っているため、選びやすいのが魅力だ。電話やメールを使ったサポートにも定評があり、投資初心者にも優しい証券会社と言える。

\サポートが厚く初心者でも安心!/

4位 低コスト商品を中心に厳選 - マネックス証券のiDeCo

| マネックス証券の概要 | ||

|---|---|---|

| 手数料(税込) | 10万円あたり:115円 50万円あたり:275円 100万円あたり:535円 |

|

| 積立nisa銘柄数 | 156銘柄(2022/10/19現在) | |

| IPO実績(2021年) | 72社 | |

| 投資信託銘柄数 | 1,278銘柄(2022/10/19現在) | |

| 外国株 | 2カ国 | |

| 米国株取扱銘柄数 | 4,546銘柄(2022/10/19現在) | |

| 米国ETF取扱銘柄数 | 357銘柄(2022/10/19現在) | |

| 口座開設最短日数 | 翌営業日 | |

マネックス証券の魅力は、低コスト商品を厳選していて選びやすいラインナップになっていることだ。現在27本の投資信託から選べるが、信託報酬率が年0.15%未満のものなど、運用コストが低いものが揃っている。

iDeCo専門スタッフがお問い合わせに対応してくれるiDeCo専用ダイヤルは、土曜日も受付をしている。マネックスアドバイザーという専用のロボアドバイザーがプランを提案してくれるなど、サービスも充実している。

iDeCo(イデコ)商品を選ぶときに見るべき指標

ここまでは、iDeCoを始める際におすすめの金融機関について紹介してきた。「気になる金融機関が見つかった」という方がいれば幸いだ。

ただし、前述したとおり、各金融機関はさまざまなiDeCo(イデコ)商品を取り扱っている。そして、それらの商品は1つとして同じものはない。具体的には、資産カテゴリ(国内、国外、株式、債券など)をはじめ、期待できるリターンやリスク、またはコスト面など、それぞれが特徴を有している。

そこで、ここではiDeCo(イデコ)商品を選ぶときに見るべき指標を解説する。具体的には、以下の3つだ。

見るべき指標

- 信託報酬、販売手数

- 利回り

- 騰落率

信託報酬、販売手数料

iDeCo(イデコ)商品で投資信託を選択する際に、必ずチェックしておきたい指標が信託報酬と販売手数料だ。

資産運用を試みる以上、何らかのコストが発生するのは避けられない。これはiDeCo(イデコ)商品も例外ではない。たとえリターンが期待できる商品だとしても、信託報酬や販売手数料が高額だと利益は減少してしまうため、注意が必要だ。

一般的に信託報酬の平均額は年0.5~2.5%で、販売手数料の平均額は購入額に対して0.5~3%程度と言われている。そのため、信託報酬については年0.5%以下、販売手数料についても購入額×0.5%以下であれば、十分低いといえるだろう。

なお、販売手数料については、手数料が徴収されないノーロード型と呼ばれる商品もある。あわせて検討することをおすすめする。

利回り

iDeCo(イデコ)商品で投資信託を選択する際は、利回りもチェックしておきたい。

利回りは、対象商品が手数料や分配金を含め、過去にどの程度の収益を上げてきたのかを表す指標だ。

資産運用の最大にして唯一の目的は、資産を増加させることだろう。前述した信託報酬や販売手数料などのコストも重要な指標ではあるが、利益が期待できなければそもそも運用する意味がない。

なお、利回りの平均は約3~10%と言われているが、資産カテゴリによっても大きく異なる。

一般的に利回りが高い商品はリスクが高く、利回りが低い商品はリスクも低い。そのため、どの程度のリスクであれば許容できるかを十分に考慮したうえで、利回りをチェックすることが重要だ。初心者であれば、比較的リスクが低い利回り3~5%程度の商品を検討するとよいだろう。

騰落率

iDeCo(イデコ)商品を選択する際に見るべき指標として、最後に紹介するのは騰落率だ。

騰落率は、一定期間において基準価額がどれだけ変動したかを示す指標だ。騰落率は以下の計算式で求められる。

騰落率 = (指定期間最終日の基準価額 - 指定期間1日目の基準価額) ÷ 指定期間1日目の基準価額 × 100

たとえば、基準価額が1万円の投資信託が1年後に1万1,000円になっていた場合、計算式は(1万1,000円 - 1万円) ÷ 1万円 × 100で騰落率は10%ということになる。

騰落率をみれば、「過去に上昇(下落)したのか」「どの程度の値幅があるか」など、商品の値動きに関する傾向がつかめる。忘れずチェックしておこう。

タイプ別でみるおすすめ銘柄

ここまでは、ネット証券会社やiDeCo(イデコ)商品の選択時に見るべき指標を説明してきた。「では、どの銘柄がおすすめなのか」と気になる方も多いだろう。

ここからは、以下の3つのタイプ別おすすめ銘柄を紹介していく。

3つのタイプ

- 積極タイプ

- バランスタイプ

- 保守タイプ

積極タイプ

積極タイプとしておすすめしたいのは、以下の2銘柄だ。

銘柄

- 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

- 大和-iFree NYダウ・インデックス

三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

| 資産カテゴリ | 国際株式 | |

|---|---|---|

| 基準価額(前日比) | 2万0,140円(+214円) | |

| リターン(1年) | 9.42% | |

| 純資産額 | 1兆6,239.54億円 | |

| 信託報酬(税込)/年 | 0.0968%以内 | |

| 直近分配金 | 0円(2022/04/25) | |

| 運用会社 | 三菱UFJ国際投信株式会社 | |

| 騰落率 | 3ヵ月 | +6.03% |

| 6ヵ月 | +5.08% | |

| 1年 | +11.46% | |

| 3年 | +81.83% | |

| 5年 | - | |

積極タイプとして1つ目に紹介するのは、三菱UFJ国際投信株式会社が運用する「三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)」だ。

米国株式の代表的な指数である「S&P500」の値動きに連動する投資成果を目指している本銘柄は、多くの投資家から支持を集めている。また、トータルリターンランキングでも常に上位に位置している点や、信託報酬が低い点も特徴といえるだろう。

多少のリスクは許容しつつ、積極的に利益を狙いたい方におすすめの銘柄だ。

大和-iFree NYダウ・インデックス

| 資産カテゴリ | 国際株式 | |

|---|---|---|

| 基準価額(前日比) | 2万7,810円(+145円) | |

| リターン(1年) | 11.63% | |

| 純資産額 | 448.87億円 | |

| 信託報酬(税込)/年 | 0.2475% | |

| 直近分配金 | 0円(2022/09/07) | |

| 運用会社 | 大和アセットマネジメント株式会社 | |

| 騰落率 | 3ヵ月 | +8.55% |

| 6ヵ月 | +9.53% | |

| 1年 | +17.78% | |

| 3年 | +69.62% | |

| 5年 | +93.27% | |

積極タイプの2つ目に紹介するのは、大和アセットマネジメント株式会社が運用する「大和-iFree NYダウ・インデックス」だ。

本銘柄は、ダウ・ジョーンズ工業株価平均(円ベース)に連動する投資成果を目指して運用されている。なお、工業株価といっても投資先が特定業種に限定されているわけではなく、アップルやナイキなど米国を代表する30の大型銘柄で構成されているのが特徴だ。

トータルリターンはもちろんだが、騰落率も高い銘柄であるため、積極的に利益を狙う方におすすめの銘柄といえるだろう。

バランスタイプ

バランスタイプとしておすすめしたいのは、以下の2銘柄だ。

銘柄名

- SBI-SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)

- 三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)

SBI-SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

| 資産カテゴリ | 国際株式・国内株式 | |

|---|---|---|

| 基準価額(前日比) | 1万6,296円(+198円) | |

| リターン(1年) | 2.22% | |

| 純資産額 | 778.66億円 | |

| 信託報酬(税込)/年 | 0.1102%程度 | |

| 直近分配金 | 0円(2022/11/12) | |

| 運用会社 | SBIアセットマネジメント株式会社 | |

| 騰落率 | 3ヵ月 | +3.39% |

| 6ヵ月 | +2.57% | |

| 1年 | +3.47% | |

| 3年 | +56.36% | |

| 5年 | - | |

バランスタイプとして1つ目に紹介するのは、SBIアセットマネジメント株式会社が運用する「SBI-SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))」だ。

本銘柄は、FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動する投資成果を目指している。なお、このインデックスは全世界の株価動向を表しているため、手軽に国際分散投資を行えるのが魅力といえる。

適度なリスクを受け入れつつ、一定の利益を狙いたい方におすすめしたい銘柄だ。

三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)

| 資産カテゴリ | 国際株式 | |

|---|---|---|

| 基準価額(前日比) | 1万7,344円(+169円) | |

| リターン(1年) | 3.77% | |

| 純資産額 | 1,835.33億円 | |

| 信託報酬(税込)/年 | 0.1144%以内 | |

| 直近分配金 | 0円(2022/04/25) | |

| 運用会社 | 三菱UFJ国際投信株式会社 | |

| 騰落率 | 3ヵ月 | +3.37% |

| 6ヵ月 | +2.43% | |

| 1年 | +4.43% | |

| 3年 | +60.33% | |

| 5年 | - | |

バランスタイプとして2つ目に紹介するのは、三菱UFJ国際投信株式会社が運用する「三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)」だ。

積極型でも「eMAXIS Slim」シリーズの銘柄を紹介したが、同シリーズ2銘柄目となる。このシリーズは純資産合計額が3兆円を超えるほど人気であり、投資家から高い支持を得ているのが特徴のひとつだ。

本銘柄は、MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指しており、日本を除く全世界に対する分散投資が可能となっている。

保守タイプ

保守タイプとしておすすめしたいのは、以下の2銘柄だ。

銘柄名

- 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

- 日興-DCインデックスバランス(株式60)

三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

| 資産カテゴリ | 資産複合 | |

|---|---|---|

| 基準価額(前日比) | 1万3,485円(+148円) | |

| リターン(1年) | -0.84% | |

| 純資産額 | 1,646.1億円 | |

| 信託報酬(税込)/年 | 0.154%以内 | |

| 直近分配金 | 0円(2022/04/25) | |

| 運用会社 | 三菱UFJ国際投信株式会社 | |

| 騰落率 | 3ヵ月 | -1.01% |

| 6ヵ月 | -0.78% | |

| 1年 | -1.01% | |

| 3年 | +18.04% | |

| 5年 | +28.17% | |

保守タイプとして1つ目に紹介するのは、三菱UFJ国際投信株式会社が運用する「三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)」だ。

本銘柄はその名前が表すとおり、以下の8つの資産へ均等に分散投資している点が最大の特徴だ。

8つの資産

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内不動産投資信託証券

- 先進国不動産投資信託証券

安定した運用成績を望む人におすすめの銘柄といえるだろう。

日興-DCインデックスバランス(株式60)

| 資産カテゴリ | 資産複合 | |

|---|---|---|

| 基準価額(前日比) | 2万6,839円(+136円) | |

| リターン(1年) | -2.09% | |

| 純資産額 | 181.32億円 | |

| 信託報酬(税込)/年 | 0.154% | |

| 直近分配金 | 10円(2021/11/08) | |

| 運用会社 | 日興アセットマネジメント株式会社 | |

| 騰落率 | 3ヵ月 | +0.06% |

| 6ヵ月 | +1.76% | |

| 1年 | -0.64% | |

| 3年 | +20.11% | |

| 5年 | +22.55% | |

保守タイプとして2つ目に紹介するのは、日興アセットマネジメント株式会社が運用する「日興-DCインデックスバランス(株式60)」だ。

本銘柄は、以下の4つの資産へ分散投資している。また、株式の組入比率を原則60%としているのが特徴だ。

4つの資産

- 国内株式

- 海外株式

- 国内債券

- 海外債券

着実に資産を成長させたい方におすすめしたい銘柄といえるだろう。

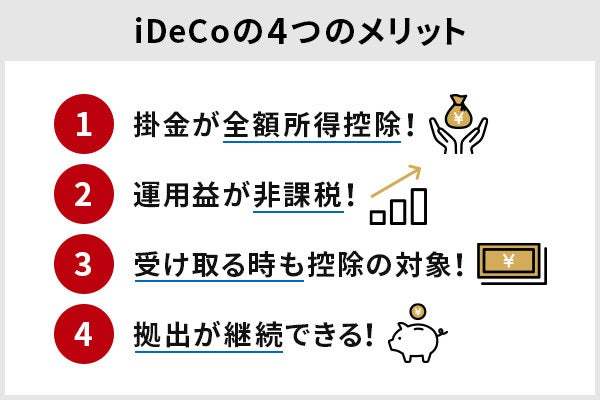

iDeCo(イデコ・個人型確定拠出年金)の概要

iDeCo(イデコ・個人型確定拠出年金)は、加入者が毎月一定の金額を積み立てし、定期預金・保険・投資信託などの金融商品を自分で選んで運用する制度だ。老後資金の形成を目的としているため、積み立てた資産は原則60歳になるまで引き出せない。

積立金額は全額所得控除の対象となり、運用で得た利益は非課税だ。加えて、受取時は公的年金等控除・退職所得控除の対象となるなどの税制優遇があり、預貯金や通常の資産運用よりも利益が出やすいのが魅力と言えるだろう。

iDeCoは月額5,000円から始めることができ、それ以上積み立てたい場合は1,000円単位で上乗せできる。上限額は職業などによって異なり、企業年金のみに加入している会社員は月額2万円まで、会社に企業年金がない会社員は月額2万3,000円までだ。

運用できる金融商品は元本保証のある定期預金や保険のほか、投資信託も選べる。投資信託は元本保証がない分リスクを伴うが、うまく運用できれば定期預金よりも効率良く資産を築くことができる。

\取扱銘柄数がトップクラス!/

iDecoの3つの節税メリット

1.掛金が全額所得控除となり、住民税・所得税の負担が軽減される

住民税・所得税は所得に応じて課税される。iDeCoで拠出した積立額はその年の全額所得から控除できるため、積立額に応じて、住民税・所得税を少なくできる。個人年金保険の控除上限額は所得税4万円、住民税2.8万円の合わせて年間6.8万円に対して、iDeCoは全額控除可能である。

例)年収600万円の企業年金がない会社員(30歳 )が毎月2万円を3%の運用利率で積立した場合

65歳までの積立期間:35年

1年間の節税額:4万8,000円

35年間の節税額:128万円

2.運用利益が全額非課税

iDeCoで運用した際に発生した利益はすべて非課税になるというメリットがある。投資信託の利益や分配金に対しては、通常20.315%の税金がかかってしまう。iDeCoは原則として60歳まで引き出せず、長期間の運用になるため利益を再投資する複利効果を活用することが重要だ。利益をすべて再投資できるので、通常の資産運用より資金を増やしやすいと言える。

例)毎月2万円を積み立てて運用利益が3%

60歳までの積立期間:30年

30年間の積立元金:720万円

運用益の非課税額:90万円

運用益:445.5万4円

積立元金+運用益=1,165.5万円

※計算結果の小数点以下は四捨五入

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

3.一時金・年金で受け取る場合、一定額まで非課税

iDeCoで積み立てた資産は、60歳以降に年金または、一時金として受け取れる。その場合、受け取り方法に応じて控除を利用することが可能だ。年金受取では「公的年金等控除」、一時金受け取りだと「退職所得控除」を利用することで節税できる。

「公的年金等控除」を利用した場合、年金額(厚生年金などと合計)が65歳未満は60万円まで、65歳以上は110万円までなら課税対象外となる。それ以上の受取金額になる場合は、金額に適応した課税が行われる。

「退職所得控除」を利用した場合、iDeCoの加入年数を計算式に当てはめて算出する。

| iDeCo加入数※ | 退職所得控除を受けられる金額 |

|---|---|

| 20年以下 | 40万円×加入年数(80万円に達しない場合 は80万円になる) |

| 20年超 | 800万円+70万円×(加入年数ー20年) |

例)iDeCo加入数が30年の場合 800万円+70万円×(30年ー20年)=1,500万円

つまり、1,500万円を超えない限り、一時金として受け取っても非課税となる。

\サポートが厚く初心者でも安心!/

銀行と証券会社のiDeCo口座 メリット・デメリット比較

銀行でiDeCoを開設するメリット・デメリット

iDeCoを始めるには、まず金融機関で口座を開設し、運用する金融商品を選ぶ。口座を開設する金融機関は、数ある証券会社や銀行などから選ぶことができるが、どこが自分に適しているだろうか。まずは、銀行と証券会社のメリットとデメリットを比較していこう。

銀行を選ぶメリットは、身近な金融機関であるがゆえに安心感があることだ。預貯金口座を開設している銀行で、気軽にiDeCoについて聞くこともできる。信用金庫などなら、自宅まで担当者が来てくれるのもメリットだ。証券会社は、投資をしたことがない人にとっては身近ではない分、敷居が高く感じられるかもしれない。その点では、普段預貯金の出し入れなどで利用している銀行でなら、気軽にiDeCoを始められるという人も多いだろう。

しかし、銀行は証券会社より手数料が高く、選べる金融商品が少ないというデメリットもある。

| 銀行 | 証券会社 | |

|---|---|---|

| サポート | ◎ | △ |

| 手数料 | × | ◎ |

| 商品数 | △ | ◎ |

\ネット証券口座開設者数No.1!/

ネット証券のiDeCoは銀行よりも手数料が安いのが魅力

まずは、手数料を比較してみよう。証券会社のなかでもネット証券のiDeCoの場合、加入時に支払うのは2,829円だ。運用中に毎月支払う手数料も、ほとんどのネット証券では最低額の171円だ。

それに対して銀行の場合、加入時手数料は同じだが、運用手数料はみずほ銀行、三井住友銀行、三菱UFJ銀行が431円とネット証券よりも高い。その他の銀行も軒並み手数料が高く、中には500円以上かかる銀行もある。

| 手数料比較 | ||

|---|---|---|

| 銀行 | 加入時:2,829円 手数料:431円~/月 |

|

| 証券会社 | 加入時:2,829円 手数料:171円~/月 |

|

\低コストで運用できる!/

商品ラインナップも証券会社の方が豊富

次に、商品ラインナップを見てみよう。みずほ銀行の場合、投資信託が14本と定期預金が1本の計15種類から選ぶことができる。三菱UFJ銀行の場合は、定期預金や利率保証型積立(生命・損害)保険など元本保証型が7本、元本保証型ではない投資信託などの商品が26本だ。銀行らしく元本保証型の定期預金などに力を入れており、投資信託の本数は少ない傾向にある。

それに対して、例えばSBI証券は、投資信託だけで84本も揃っている。楽天証券でも投資信託などが30本以上あり、自分に合った金融商品が選ぶことができる。

数だけでなく、商品自体も魅力的だ。各証券会社はそれぞれiDeCo向けの金融商品ラインナップに力を入れており、その証券会社でしか購入できない投資信託もある。たとえば、楽天証券の「楽天バンガードシリーズ」は、アップルやアマゾンなど世界的に有名なアメリカ企業に投資できるとして話題になった。

元本保証の良い点は「安心感」だが、その分利回りは低い。iDeCoの特徴である積極的に資産形成ができるという点を生かすなら、やはり投資信託のラインナップが充実している証券会社のほうが有利と言えるだろう。

このように、銀行と証券会社はそれぞれメリットとデメリットがあるが、手数料や商品ラインナップの豊富さから考えると、証券会社のメリットのほうが大きい。もちろん元本割れの可能性もあるが、投資信託は比較的リスクが少ないとされる投資だ。iDeCoで老後資産をより積極的に築いていきたい場合は、投資信託が豊富に揃う証券会社を選んだほうがいいだろう。

| iDeCo対応商品数比較 | ||

|---|---|---|

| みずほ銀行 | 投資信託:14本 定期預金:1本 |

|

| 三菱UFJ銀行 | 投資信託:26本 元本保証型:7本 |

|

| SBI証券 | 投資信託:84本 | |

| 楽天証券 | 投資信託:31本 | |

iDeCoの手数料

iDeCoを始めるにあたって「加入手数料」と「口座管理手数料」2種類の手数料が発生する。

新規で口座を開いた際にかかる加入手数料は銀行、証券会社問わず一律で2,829円となっているが、口座管理手数料は口座を開いた金融機関によって大きく異なる。

以下は、本記事で紹介した証券会社に関するiDeCo口座の管理手数料一覧である。

| 対象者 | 支払先 | SBI証券 | マネックス証券 | 楽天証券 | 松井証券 |

|---|---|---|---|---|---|

| 加入者(掛金拠出者) | 国民年金基金連合会 | 105円(収納1回あたり) | 105円(月額) | 105円(月額) | 105円(月額) |

| 事務委託先金融機関 | 66円(月額) | 66円(月額) | 66円(月額) | 66円(月額) | |

| 運営管理機関 | 0円 | 0円 | 0円 | 0円 | |

| 運用指図者 | 事務委託先金融機関 | 66円(月額) | 66円(月額) | 66円(月額) | 66円(月額) |

| 運営管理機関 | 0円 | 0円 | 0円 | 0円 |

※金額は税込表記

銀行と証券会社についての比較は前述した通り、口座管理手数料が171円から500円以上と大きく差がある。加入手数料と違い、口座管理手数料は運用期間中に毎月かかる手数料だ。他にも投資信託を運用している際に発生する「信託報酬」もあるため、継続的にかかる手数料はできる限り抑える必要があるだろう。

以下は、代表的なiDeCo商品の信託報酬一覧である。本記事で紹介した銘柄も含んでいるため、選定時に参考にしていただきたい。

| ファンド名 | 信託報酬 |

|---|---|

| 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500) | 0.0968%以内 |

| SBI-SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)) | 0.1102%程度 |

| 三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本) | 0.1144%以内 |

| 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) | 0.154%以内 |

| 日興-DCインデックスバランス(株式60) | 0.15% |

| 大和-iFree NYダウ・インデックス | 0.25% |

| セゾン-セゾン・グローバルバランスファンド | 0.56% ±0.02%程度 |

| 三井住友TAM-外国株式インデックスファンド | 0.88% |

| フィデリティ-フィデリティ・日本成長株・ファンド | 1.68% |

| SBI-ハーベスト アジア フロンティア株式ファンド | 2.124%程度 |

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

iDeCoに関するQ&A

Q. iDeCoは誰でも加入できる?

基本的には20歳以上65歳未満の全ての方が加入できる。(一部例外もある。)

Q. iDeCoのメリットは?

iDeCoのメリットは、掛金が全額所得控除される、運用利益が全額非課税になる、受け取る時も一定金額まで非課税となる点だ。

Q. iDeCoのデメリットは?

iDeCoのデメリットは、原則60歳まで引き出せず、運用成績によって給付額が変動する点である。

証券会社イメージ調査の概要

ZUU online編集部では当ページの作成にあたり、各証券会社のイメージに関して株式会社ZUUが独自調査を行い、客観的な統計データによる執筆を行っております。

・実施期間:2021年4月

・調査の概要:各証券会社のイメージに関するアンケートの収集

・調査対象:証券会社で口座を有する国内の20歳以上の男女

・有効回答件数:500件

・実査機関:株式会社クロス・マーケテイング

トータルマネーコンサルタント

福岡大学法学部法律学科を卒業し、1995年4月情報通信会社入社。2006年11月にファイナンシャル・プランニング技能士1級を取得しその後2017年10月に独立。

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている。

■保有資格:

・CFP(R)認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員。

■公式サイト:新井智美オフィシャルウェブサイト|トータルマネーコンサルタント