2017年3月に2,363万だった個人証券口座数が、2022年3月には3,000万を突破しました。2016年から5年以上にわたってマイナス金利政策が続くなか、資産運用を始める人が急増しています。

しかし中には「どの商品に投資すればいいかわからない」「なんとなく怖い」「証券会社を選べない」など、運用に興味があってもなかなかスタートできない人もいるのではないでしょうか。

この記事では投資初心者でも始めやすい運用方法や、失敗しないためのポイント、おすすめの証券会社など基本事項を徹底解説します。読めばきっと、将来に向けた資産作りを始められるでしょう。

資産運用とは?

資産運用とは「自分の持っている資産を預貯金や投資で運用し、効率的に増やしていくこと」をいいます。ここではまず、資産運用を始めるにあたり知っておきたい2つのポイントを確認しましょう。

資産運用で知っておきたいポイント2つ

- ギャンブルとは仕組みが異なる

- 預金と投資を組み合わせて行う

ギャンブルとは仕組みが異なる

資産運用を始めるなら、投資とギャンブルの違いは知っておきたいポイントです。資産運用の1つとして行われる投資に対し、ギャンブルは娯楽目的で行います。賭金から主催者の運営料を差し引いた金額を勝敗に応じて参加者が取り合うにすぎず、場の掛金総額が増えることはありません。

一方投資は、投資資産総額の増加を狙って行われます。投資した企業や団体が成長することで生じた利益は、投資割合に応じて投資家に配分されます。そのため、投資家全員が利益を得られるケースもあるのです。また投資では、証券市場を通じて企業や政府に出資するため、投資家と投資先の双方に有益である点も大きな特徴だと言えるでしょう。

預金と投資を組み合わせて行う

資産運用は投資により資産を増やすイメージがありますが、実は資金のすべてを投資に回すわけではありません。運用資金の一部は貯蓄を重視した「預貯金」に、残りの資金は増やすことを重視した「投資」に振り分けます。

預貯金の配分を増やせばリスクは低く、投資の配分を増やせばリスクは高くなります。資産運用をスタートするにあたっては、資産状況や今後の資金計画、投資経験、リスク許容度などによって、投資の予算を決めることが第一歩となります。

資産運用の利回りは年利5%が理想

預貯金とは異なり、投資の利回りはあらかじめ決まっていません。計画的な資産運用を行うにはまず、目指す利回りを決める必要があります。投資における適当な利回り目標は10%程度といわれることもありますが、投資初心者であればまずは無理せず5%を目指しましょう。

投資初心者が目標利回りを低めに設定するべきなのは、リターンとリスクが表裏一体だからです。一般的に高いリターンが期待できる投資はリスクも高く、リスクが低いものはリターンも少ないとされます。つまり大きなリターンを狙うには、大きなリスクを取らなければなりません。資産運用をスタートしたばかりの初心者は、リスクを抑えた5%程度のリターンを目指すのが現実的でしょう。

ちなみに、2022年5月時点の都市銀行の定期預金金利は0.002%です。それと比較すれば、5%の利回りでも十分に資産運用の効果は期待できると考えられます。

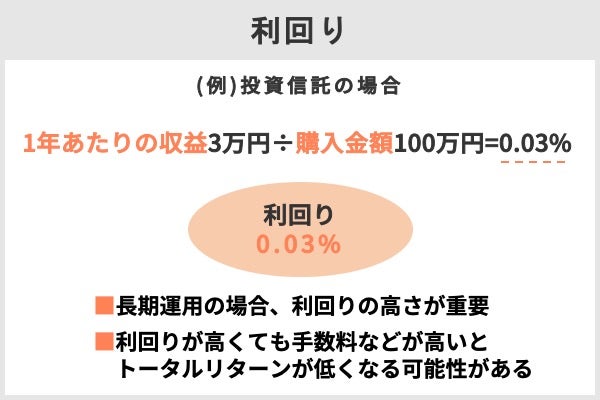

利回りの計算方法

利回りの計算ができるようになると、現在の運用成績が目標利回をどのくらい達成しているかが把握しやすくなります。ここでは、3つの利回りの意味と計算方法を紹介します。それぞれの特徴を確認し、目的に合わせて使い分けましょう。

3つの利回り

- 投資額に対するすべての利益の割合を測る利回り

- 投資額に対するインカムゲインの割合を測る利回り

- その銘柄やファンドが、年間どのくらいのインカムゲインを出しているかを測る利回り

・投資額に対するすべての利益の割合を測る利回り

銘柄を保有している間に得たインカムゲイン(分配金や配当金、利息など)と、キャピタルゲイン(売却益)をすべて含めた利回りです。最終的にどのくらいの利回りで運用できたのかを知ることができます。計算式は以下のとおりです。

計算式

- 利回り(%)=収益(分配金+売却益)÷運用年数÷投資金額×100

例えば100万円で投資信託を購入し、2年間で8万円の分配金を受け取ったとしましょう。102万円で売却したとすると、利回りは5%((8万円+2万円)÷2年÷100万円×100)となります。

・投資額に対するインカムゲインの割合を測る利回り

その年に受け取ったインカムゲインが、投資額に対しどのくらいの割合かを知れる利回りです。計算式は、以下のとおりです。

計算式

- 利回り(%)=年間のインカムゲイン÷投資額×100

例えば、10万円で株式を購入し年間2,000円の配当金を得たとします。この場合の利回りは、2%(2,000円÷10万円×100)です。

・その銘柄やファンドが、年間どのくらいのインカムゲインを出しているかを測る利回り

ある銘柄やファンドが、現在の価格に対しどのくらいの割合でインカムゲインを出しているかを知れる利回りです。主に高配当な銘柄やファンドを探す際に利用されます。計算式は、以下のとおりです。

計算式

- 利回り(%)=年間のインカムゲイン÷現在の価格(株価や基準価額)×100

例えば基準価額が1万5,000円のファンドから、年間600円の分配金が出ていたとしましょう。このファンドの現在の利回りは、4%(600円÷1万5,000円×100)となります。

資産運用利回り5%を達成させるには?

資産運用利回り5%は、投資初心者にとって決して高すぎる目標ではありません。ただし実現するには、いくつかのコツを押さえておく必要があります。ここでは、リスクを抑えて安定的な資産の増加を目指す3つのポイントを紹介します。

安定的な資産増加を目指すポイント3つ

- 比較的リスクが低い金融商品を選ぶ

- 分散投資を行う

- 長期で運用する

・ポイント1:比較的リスクが低い金融商品を選ぶ

1つ目は、比較的リスクが低い金融商品を選んで投資することです。投資におけるリスクとは、値動きの振れ幅の大きさをいいます。そのためリスクが低い金融商品は値動きの幅が小さく、安定的な運用を目指せるのです。

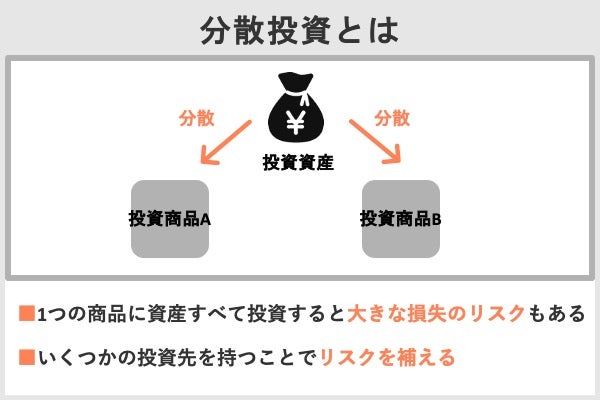

・ポイント2:分散投資を行う

2つ目は、分散投資を行うことです。分散投資とは資金を複数の投資先に分散することで、損失が発生するリスクを軽減させることをいいます。分散投資には、以下の4つの種類があります。さまざまな角度からリスクを分散し、より安定的な投資を目指しましょう。

分散投資の4つの種類

- 資産分散

- 地域分散

- 通貨分散

- 時間分散

資産分散:1つの資産に集中投資するのではなく、株式や債券、不動産など値動きの傾向が異なる複数の資産に分散させること

地域分散:複数の国の資産に投資することで、地政学的リスクの分散を図ること

通貨分散:円やドル、ユーロなど複数の通貨に分散投資すること。地域分散と併せて取り入れることもある

時間分散:時期をずらし同一銘柄を複数回に分けて購入することで、購入価格の平準化を図ること

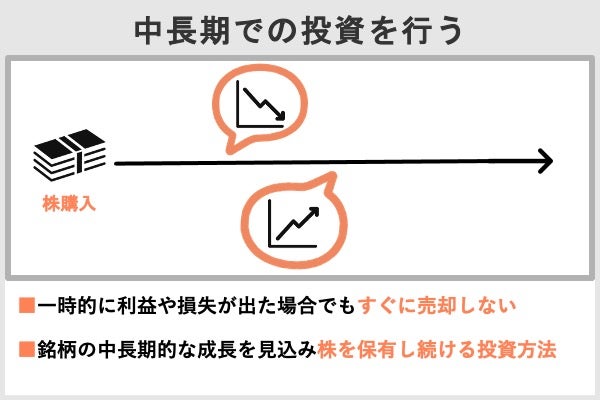

・ポイント3:長期で運用する

3つ目は、長期で運用することです。安定的な資産運用を目指すなら、長期での運用が効果的です。なぜなら長期運用は、複利効果を発揮しやすい投資方法だからです。複利効果とは、投資から得た利益を投資元本に組み入れることで、利益が利益を生み雪だるま式に資産が増えることをいいます。資産をより効率的に増やしたいなら、長期かつ複利での運用がおすすめです。

初心者でも始めやすい&おすすめできる資産運用の条件

投資経験や投資目的、投資スタイルに合わない運用は、資産形成の失敗につながりかねません。ここでは、投資初心者でもリスクを抑えた安定的な運用を目指せる3つの条件を解説します。

投資初心者が安定運用を目指す条件3つ

- 少額から始められる

- 長期運用を前提としている

- 投資先の値動きが激しくない(ボラティリティが低い)

少額から始められる

投資初心者なら、少額から始められる資産運用がおすすめです。なぜなら投資経験が浅いうちは、投資資産の値動きが必要以上に気になるからです。

例えば、価格が下がった場合、不安を感じ焦ってしまう投資家もいるでしょう。含み損額が大きくなると、冷静な投資判断ができなくなるかもしれません。投資初心者でも慌てずにじっくりと資産運用を行うには、仮に損失が発生しても許容範囲だと思える程度の金額からスタートするべきです。

長期運用を前提としている

先述のとおり、リスクを抑えた安定的な運用を目指すなら長期運用が有効です。ここで知っておきたいのは、金融商品にはその特徴や仕組みなどによって短期投資に適したものと、中・長期投資に適したものがあることです。運用を成功させるには、長期での投資を前提とした商品を選ぶことが重要になります。

投資先の値動きが激しくない(ボラティリティが低い)

投資経験が少ないうちは、投資先の値動きが激しくない資産への投資がおすすめです。値動きが激しい資産は大きな利益を得られることもありますが、暴落により資産が大きく減る可能性もあり、どちらかというとデイトレーダーのような投資家に向いていると言われます。長期の資産運用として投資をする場合には、値動きが比較的穏やかな金融商品を選択しましょう。

おすすめの資産運用の種類

ここでは、投資初心者におすすめの具体的な資産運用方法を14種類紹介します。それぞれの特徴を確認し、投資スタイルや目的に合ったものを選び運用をスタートしましょう。

つみたてNISA

| 項目 | 詳細 |

|---|---|

| 概要 | 少額からの長期・積立・分散投資を支援するための非課税制度 |

| リスクの大きさ | 比較的低い |

| 期待できる利回り | 3~4%程度(直近月末の純資産額が5億円以上のバランスファンド※の場合) |

| 最低投資額 | 100円~(証券会社による) |

| 想定される運用期間 | 20年 |

| 運用の始め方 | つみたてNISAを取り扱う金融機関で、証券総合口座およびつみたてNISA口座を開設する |

※バランスファンドとは、1つのファンド内で複数の地域や資産に分散投資する投資信託をいう

つみたてNISAは、少額からの長期・積立・分散投資を支援するために金融庁が2018年からスタートした非課税制度です。制度の概要を、以下で確認しましょう。

▽つみたてNISAの概要| 項目 | 詳細 |

|---|---|

| 口座を開設できる人 | 日本在住の20歳以上の人 |

| 非課税対象となる利益 | 金融庁が定める投資信託への投資から得られる分配金および売却益 |

| 開設できる口座数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円まで(20年間で最大800万円) |

| 投資可能期間 | 2042年まで |

つみたてNISAの特徴は、投資から得た分配金および売却益にかかる20%(2037年までは復興特別所得税がかかるため20.315%)の税金が、20年に渡り非課税になる点です。税金は、投資においてコストとなります。つみたてNISAを利用すれば、コストを抑えた効率の良い運用を目指せます。

また、金融庁が長期での運用に適していると認めた投資信託が対象となっている点もつみたてNISAのポイントです。具体的には、手数料が安く複利運用を行うファンドがラインナップされています。どのファンドを選んだらいいかわからないという投資初心者でも、つみたてNISAなら資産運用を始めやすいでしょう。

iDeCo(イデコ)

| 項目 | 詳細 |

|---|---|

| 概要 | 確定拠出年金法に基づいて実施される私的年金の制度。税制上の優遇措置がある |

| リスクの大きさ | 低い |

| 期待できる利回り | 元本確保型:0.002~0.06% 投資信託:3~4%。ただしファンドによって差がある |

| 最低投資額 | 毎月5,000円~ |

| 想定される運用期間 | 原則として、加入してから60歳になるまでの間 |

| 運用の始め方 | iDeCoの取扱がある金融機関で資料請求を行い、加入手続きを行う |

iDeCoは、確定拠出年金法に基づいて実施される私的年金の制度です。将来の資産形成を目的としており、税制上の優遇措置が設けられている点が特徴です。iDeCoで受けられる税制優遇は、以下の3つです。

iDeCoで受けられる3つの税制優遇

- 掛金が全額所得控除される

- 運用益が非課税になる

- 受取時に公的年金等控除もしくは、退職所得控除を受けられる

所得控除などを受けられるiDeCoは、投資と節税の両面から将来の資産形成を目指せます。毎月5,000円から投資できるため、ぜひ利用を検討したい制度の1つです。なお、拠出した掛金の引き出しは、原則として加入者が60歳になるまでできません。iDeCoに投資する場合には、使い道がない余裕資金を充てることが重要です。

クレカ積立

| 項目 | 詳細 |

|---|---|

| 概要 | クレジットカードを通して、主に投資信託の積立投資を行うサービス |

| リスクの大きさ | 投資するファンドによる |

| 期待できる利回り | 投資するファンドによる |

| 最低投資額 | 100円~(証券会社による) |

| 想定される運用期間 | 積み立てによる投資のため原則として長期 |

| 運用の始め方 | 証券会社に証券総合口座を開設し、クレジットカード決済で投信積立を設定する |

クレカ積立は、主に投資積立の決済を証券会社が提携するクレジットカードを通して行うことで、クレカポイントの獲得ができるサービスです。獲得したポイントは、クレジットカードのポイントサービスやポイント投資などで利用できます。

証券会社によって、クレカ積立に利用できるカードの種類や付与率には差があります。一例を以下に紹介します。

▽クレカ積立の一例| 証券会社 | クレジットカード | 付与率 |

|---|---|---|

| SBI証券 | 東急カード | カードの種類によって0.25~3.0% |

| タカシマヤカード | 積立開始からの年数により0.1~0.3% | |

| auカブコム証券 | au PAYカード | 1% (ただしUQ mobileユーザーは2%、auユーザーは4%が12ヵ月間加算される) |

| 楽天証券 | 楽天カードクレジット | 1% (100円につき1ポイント) |

例えば、付与率1%のクレジットカードで毎月3万円の積立をします。その場合、月に300ポイント、1年で3,600ポイント獲得できます。積立投資を検討しているなら、クレカ積立の利用も検討してみましょう。

単元未満株(ミニ株)

| 項目 | 詳細 |

|---|---|

| 概要 | 株式の取引単位である100株よりも少ない単位で取引できるサービス |

| リスクの大きさ | 中程度 |

| 期待できる利回り | 投資した銘柄による |

| 最低投資額 | 100円~(証券会社による) |

| 想定される運用期間 | 短期~長期 |

| 運用の始め方 | 単元未満株のサービスがある証券会社に証券総合口座を開設する |

単元未満株は、株式の取引単位である100株よりも少ない単位で取引ができるサービスです。通常株式は、100株単位で取引されます。そのため、たとえば1株1,000円の銘柄でも最低投資額は10万円(1,000円×100株)になるなど、株式投資ではある程度まとまった資金を準備しなければなりません。

単元未満株を活用すれば、100円や500円など少額から株式投資が可能になります。株式投資は比較的値動きが大きい投資先とされますが、少額から始めることでリスクを抑えつつチャレンジできるのが、単元未満株の魅力だと言えるでしょう。

なお、単元未満株であっても株式数に応じた配当金は受け取れます。ただし、株主優待は対象外となる銘柄がほとんどです。

ポイント投資

| 項目 | 詳細 |

|---|---|

| 概要 | 証券会社と提携するポイントを、投資資金の一部もしくは全部に利用できるサービス |

| リスクの大きさ | ポイント投資で投資する商品による |

| 期待できる利回り | |

| 最低投資額 | |

| 想定される運用期間 | |

| 運用の始め方 | 証券会社に証券総合口座を開設し、購入する商品と利用ポイント数を決め発注する |

ポイント投資は、証券会社が提携するポイントサービスのポイントを利用して、株や投資信託などの取引ができるサービスです。ポイント投資で購入できる金融商品の種類や、利用できるポイント数といった利用条件は、証券会社によって異なります。

ポイント投資の魅力は、現金を使わずに資産運用をスタートできる点です。現金での投資に不安を感じるなら、まずはポイント投資から始めて経験値を積み上げるのも戦略の1つです。

ロボアドバイザー自動運用

| 項目 | 詳細 |

|---|---|

| 概要 | AI(人工知能)を活用して、投資診断や投資アドバイス、ファンド提案などを行うサービス |

| リスクの大きさ | ロボアドバイザーの診断を受けるだけならリスクはない |

| 期待できる利回り | ロボアドバイザーの診断結果による |

| 最低投資額 | 100円~(ロボアドバイザーによる) |

| 想定される運用期間 | 長期 |

| 運用の始め方 | ロボアドバイザーを提供する金融機関に証券総合口座を開設し、診断を受ける |

ロボアドバイザーとは、インターネット上で資産状況や投資経験、リスク許容度といった簡単な質問に答えるだけで、AI(人工知能)を活用した投資アドバイスや運用などを行ってくれるサービスです。証券会社のほか、資産運用を専門に行うフィンテック企業もロボアドバイザーを提供しています。

ロボアドバイザーには、診断結果に基づいて投資アドバイスをしてくれる「アドバイス型」と、実際に運用まで行ってくれる「投資一任型」があります。アドバイス型は、手数料が低く誰でも気軽に使えるサービスです。投資一任型は手数料は高めですが、診断結果に基づいて自動で運用まで行ってくれるため、投資初心者や投資にかける時間が取れない人にとって心強いサービスだと言えます。

投資信託・ETF

| 項目 | 詳細 |

|---|---|

| 概要 | 多くの投資家から集めた資金を運用会社(ファンドマネージャー)が運用し、利益を投資家に還元する金融商品 ETFは、投資信託の中でも市場に上場しているものをいう |

| リスクの大きさ | 比較的低い(ただしファンドによる) |

| 期待できる利回り | 投資する資産による |

| 最低投資額 | 100円~(証券会社による) |

| 想定される運用期間 | 中期~長期 |

| 運用の始め方 | 証券会社に証券総合口座を開設する |

投資信託は、多くの投資家から広く集めた資金を運用会社が運用し、利益を投資家に還元する金融商品です。運用を投資のプロに任せられるため、投資初心者でも比較的始めやすい金融商品だと言われます。またファンドマネージャーは複数の銘柄に投資を行うため、1つのファンドに投資するだけで分散投資の効果が得られるのも特徴です。

投資信託のリスクは、ファンドによって異なります。たとえば、株式に投資するファンドは債券よりリスクは高めです。一方、国内外の株や債券、不動産に分散投資を行うバランスファンドなら、比較的リスクは低くなります。

投資信託には、インデックスファンドとアクティブファンドの2種類があります。インデックスファンドは、日経平均株価やTOPIX、NYダウといった指標に連動する値動きを目指します。そのため、投資初心者でも値動きを把握しやすいとされます。

アクティブファンドは、インデックスファンドを上回る運用成績を目指し、ファンドマネージャーの投資判断により運用が行われる投資信託です。大きな利益を上げられる可能性もありますが、インデックスファンドよりもリスクが高くなります。

ETF(上場投資信託)とは

投資信託の中でも、市場に上場するものをいいます。ETFには、以下の3つの特徴があります。

- インデックスファンドと同様に、指標に連動した運用を目指す

- 上場しているため、指値注文や成行注文でのリアルタイムな売買ができる

- 投資信託よりも手数料が低いものが多い

ETFの特徴は、指値注文や成行注文でリアルタイムな売買ができる点です。注文後に売買価格(基準価額)が決定する投資信託とは、その点が大きく異なります。投資信託へ投資するなら一部にETFを組み入れることで、より積極的な運用を目指せるでしょう。

REIT(不動産投資信託)

| 項目 | 詳細 |

|---|---|

| 概要 | 不動産を投資対象とした投資信託 |

| リスクの大きさ | 低~中程度 |

| 期待できる利回り | 分配金の利回りで3~4% |

| 最低投資額 | 数万~数十万円 |

| 想定される運用期間 | 中期~長期 |

| 運用の始め方 | 証券会社に証券総合口座を開設する |

REIT(リート)は、不動産を投資対象とする投資信託です。多くの投資家から集めた資金をもとに、オフィスビルやホテル、商業施設、物流施設、住居などの不動産に投資を行います。REITの投資方針によって、1種類の不動産に集中投資する「単一用途特化型」と、複数の種類の不動産に分散投資する複数用途型があります。

REITの主な収入源は、賃貸料です。空室が出ない限り賃貸料を受け取り続けられるため、多くのREITでは分配金利回りが高くなります。REITは、1口数万~数千万円で投資できます。不動産を資産に組み入れたいと考えているなら、有力な選択肢となるでしょう。

仮想通貨

| 項目 | 詳細 |

|---|---|

| 概要 | インターネット上でやりとりできる財産的価値のこと。国が発行する法定通貨ではないが、円やドルといった法定通貨との交換や、サービスやモノの代金の支払いなどに利用できる |

| リスクの大きさ | 大きい |

| 期待できる利回り | 通貨による |

| 最低投資額 | 500円程度~ |

| 想定される運用期間 | 短期~長期 |

| 運用の始め方 | 仮想通貨取引所(暗号資産取引所)に口座を解説する |

仮想通貨は、インターネットで取引を行う新たな資産の1つです。円やドルのような法定通貨ではありませんが、通貨によってはサービスやモノの代金の支払いに利用することもできます。たとえば時価総額が最大のビットコインは、ビックカメラやHISの支払に利用できます。

仮想通貨は、値動きの幅が大きい資産です。そのため、大きな利益を得られる可能性がある一方、値動きによっては損失額が大きくなる点には注意が必要です。仮想通貨に投資を行うならリスクが高いことを理解し、少額からスタートすることが肝心になります。

債券

| 項目 | 詳細 |

|---|---|

| 概要 | 国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券。満期となる償還日には、額面金額が投資家に払い戻される |

| リスクの大きさ | 低い |

| 期待できる利回り | 債券による |

| 最低投資額 | |

| 想定される運用期間 | |

| 運用の始め方 | 証券会社に証券総合口座を開設する |

債券は、比較的リスクが低い資産運用の1つです。債券を購入した投資家は、保有期間中にあらかじめ決められた利息を受け取ることができます。満期となる償還日まで保有すれば、原則として投資した金額が投資家に払い戻されるため、元本が減ることはありません。ただし、償還日前に債券を売却したり発行体が債務不履行に陥ったりすると、投資額を回収できないケースもあります。

債券は一般的に、株や不動産とは異なる値動きをすると言われます。具体的には、株や不動産の価格が上昇する好景気の局面で債券の価格は下がり、景気後退により株や不動産の価格が下落したときに債券の価格が上昇します。そのため、株や債券のリスクヘッジとしても利用されます。

FX

| 項目 | 詳細 |

|---|---|

| 概要 | レバレッジを利用した大きな取引ができる外国為替証拠金取引 |

| リスクの大きさ | 大きい |

| 期待できる利回り | 一概に言えない |

| 最低投資額 | 5円程度~(通貨および証券会社による) |

| 想定される運用期間 | 短期~ |

| 運用の始め方 | FX会社で口座を開設する |

FXは外貨を投資対象とする外国為替取引の1つです。外国為替取引は種類が異なる2つの通貨を交換する取引で、それぞれのレートの差を利用し利益獲得を狙います。たとえば、1ドル100円のときに購入したドルを1ドル120円で売却すると、20円(120円-100円)の差益を得られるといったぐあいです。

一般的な外国為替取引とFXの違いは、レバレッジをかけた取引ができる点です。レバレッジとは、FX会社に証拠金を預けることで、数倍の取引ができる仕組みです。たとえばレバレッジ25倍で1万円の証拠金を差し入れたとすると、25万円まで投資ができます。

FXの魅力は、レバレッジを利用することで手持ちの資金以上の大きな投資ができる点です。投資に充てられる資金が少ない人でも、大きな運用に取り組むことでまとまった利益の獲得を目指せます。

注意点は、損失額が大きくなる可能性がある点です。レバレッジ取引を行うため、価格の変動によっては損失額が手持ちの資金を超える可能性があります。場合によっては、追加の証拠金の差し入れを求められるケースもあります。FXで資産運用をするなら、使い道がない余裕資金を充てることと、運用状況を小まめに確認することが重要です。

保険

| 項目 | 詳細 |

|---|---|

| 概要 | 日常生活で起こるさまざまなリスクに備える制度。資産運用目的の場合「貯蓄型保険」が選択肢となる |

| リスクの大きさ | 低~中程度(商品による) |

| 期待できる利回り | 商品による |

| 最低投資額 | 商品による |

| 想定される運用期間 | 中期~長期 |

| 運用の始め方 | 保険会社や取次窓口で申し込む |

保険と聞くと、死亡保険やがん保険を想像する人が多いかもしれません。しかし、学資保険や個人年金保険のような貯蓄型なら、資産運用として利用することができます。

貯蓄型保険は、貯蓄機能と保険機能が合わさった仕組みです。例えば、個人年金保険では、運用期間終了後に運用結果に応じた年金を受け取れることに加え、運用期間中に被保険者が死亡した場合には死亡保険金が支払われます。

貯蓄型保険は日常のリスクに備えつつ、資産運用も併せて行いたい人に向いています。保険と運用の良い所取りができますが、運用期間中に解約すると返戻金が投資額を下回るケースがあるため、長期で使途が決まっていない余裕資金を充てることが重要です。また、仕組みが複雑な商品もあるため、契約内容を十分に確認したうえで申し込みましょう。

外貨預金

| 項目 | 詳細 |

|---|---|

| 概要 | 外国の通貨で行う預金。外貨の金利が適用される |

| リスクの大きさ | 中程度 |

| 期待できる利回り | 利息は通貨によるが、円預金よりは高いケースがほとんど |

| 最低投資額 | 1通貨以上 |

| 想定される運用期間 | 短期~長期 |

| 運用の始め方 | 外貨預金の取扱がある金融機関で外貨預金口座を開設する |

外貨預金は、外国の通貨で行う預金です。外貨預金の特徴は、円預金よりも金利が高めに設定されている点です。高い金利の通貨に預ければ、利息で効率よく資産を増やすことができます。

外貨預金の注意点は、為替の影響を受ける点です。外貨預金の預入および利息の受け取りは、当然のことながら外貨で行われます。そのためいくら高い利息を受け取ったとしても、資金を円に戻す際の為替レートによっては、資産が投資額よりも減ってしまうケースには注意が必要です。

円預金

| 項目 | 詳細 |

|---|---|

| 概要 | 元本の返還を条件に、銀行や金融機関で資金を保管すること |

| リスクの大きさ | 原則として預入額が減ることはない |

| 期待できる利回り | 低い |

| 最低投資額 | いくらからでも可能 |

| 想定される運用期間 | 特になし |

| 運用の始め方 | 銀行や金融機関に預金口座を開設する |

円預金は、銀行にお金を預け入れることです。元本保証があるため預入資金が減ることはありませんが、利息が低く資産の増加は期待できません。ATMやインターネットバンキングを利用すればいつでも資金の引き出しや振り込みが簡単にできるため、生活費や直近で使う予定がある資金を保管するのに適した方法だといえるでしょう。

資産運用で失敗しないための3つのポイント

資産運用では大きな利益を狙うだけでなく、失敗を最小限に止めた投資を目指すことも重要です。ここでは、運用を失敗しないための3つのポイントを解説します。

運用を失敗しないための3つのポイント

- 1つの投資先ではなく分散投資を心がける

- まずは少額から始める

- 短期の値動きに一喜一憂しない

1つの投資先ではなく分散投資を心がける

1つ目のポイントは、投資先を複数に分けた分散投資を行うことです。リスクを抑え失敗を防ぐには、株式や債券、不動産など、複数の資産に投資することが重要です。加えて、1つの銘柄に資金をすべてつぎ込むのではなくいくつかの銘柄に分けることで、分散投資の効果をさらに上げることができます。

まずは少額から始める

2つ目のポイントは、少額から資産運用を始めることです。少額で投資を行うことにより、投資家の精神的不安を軽減できるほか、価格下落時の損失額を一定の範囲内に抑えることもできます。

短期の値動きに一喜一憂しない

3つ目のポイントは、短期の値動きに一喜一憂しないことです。短期的な値動きで慌てて売買を行うと、思わぬ損失が発生することも少なくありません。投資初心者はまず、価格変動により資産が増減することにある程度慣れることを心掛けましょう。特に、将来に向けた長期での運用を目的とするなら、落ち着いて自身の資産を見守っていけるかがカギとなります。

資産運用初心者におすすめの勉強方法

資産運用を成功させるには、投資の経験値を上げていくことも重要です。ここでは、初心者におすすめの勉強法を紹介します。

証券会社のセミナー

さまざまな金融商品を扱う証券会社では、資産運用セミナーを開催しています。今後の経済状況や個別銘柄の見通しなどについて、アナリストの見解を聞けるまたとないチャンスのため、積極的に活用したいところです。

セミナーの日程や内容といった詳細は、各証券会社のホームページで公開されます。口座未開設の投資家でも利用できるセミナーもあるので、小まめにチェックしましょう。

ここでは一例として、大和証券および楽天証券、SBI証券のセミナーを紹介します。

証券会社のセミナー

- 大和証券「ウェビナー」

- 楽天証券

- SBI証券「SBIマネープラザ」

【大和証券「ウェビナー」】

大和証券がオンライン上で行っている無料セミナー。ZOOMによるライブ配信で行われる。米国株の展望やESG投資、フィンテック、個別銘柄の企業IRなど、内容は多岐に渡る。ライブ配信への参加は、ホームページからの事前申し込みが必要。なおセミナーによっては、見逃し配信も行われる。

【楽天証券】

楽天証券も無料のオンラインセミナーを開催している。ファンドアナリストやチーフストラテジスト、大学教授などを招いた動画も多く、より専門的な話を聞くことができる。

セミナーによっては楽天証券の口座開設と視聴申し込みが必要。口座開設には数日かかるケースもあるため、お目当てのセミナーがある人は早めに手続きを進めよう。

【SBI証券「SBIマネープラザ」】

SBI証券では、SBIマネープラザを通じオンラインのほか少人数での対面セミナーを開催している。特徴は、将来の資金計画を含めた資産運用相談ができる点だ。ライフステージに合わせた運用の必要性や最適な投資方法なども知れるため、資産運用スタート前にぜひ利用したい。

本

本からも投資の知識や情報を得ることはできます。特に初心者向けの本は、カラーで図が多くわかりやすいものがたくさんあります。運用をスタートするにあたっては、運用全般が網羅的に解説されている本を選び、投資のイロハを学ぶことが重要です。

一例として、資産運用に関するおすすめの本を3冊紹介します。

資産運用に関するおすすめの本3冊

- 本当の自由を手に入れる お金の大学

- 全面改訂第3版 ほったらかし投資術

- ジェイソン流お金の増やし方

【本当の自由を手に入れる お金の大学(朝日新聞出版)】

著者は、ブログやYouTubeで資産運用についての情報を発信している両学長リベラルアーツ大学。「貯める・稼ぐ・増やす・守る・使う」の5つの観点でお金について学ぶことで、お金に困らない生活を目指す方法が記されている。かわいい絵柄でわかりやすく解説されているため、初心者でも読みやすい1冊。

【全面改訂第3版 ほったらかし投資術 (朝日新書) 】

第2版から7年ぶりに全面改訂を行い、2022年3月に出版された書籍。インデックス運用の基礎知識から、投資の始め方、実践の勘所まで幅広く解説されている。2024年にスタートする新NISAに対応している点もおすすめポイントの1つだ。

【ジェイソン流お金の増やし方】

芸人の厚切りジェイソンによる、お金に関する書籍。経済的自立と早期リタイア(いわゆるFIRE)を達成した経験をもとに、お金を増やす10の方法を提言している。投資と節約の両面を重視しており、読んだその日から実践できる内容となっている。

YouTube

YouTubeにも、資産運用に関する情報を発信しているチャンネルがあります。時間や場所を選ばず視聴できるため、すき間時間などにぜひ活用してほしい方法の1つです。ここでは、おすすめの3つのチャンネルを紹介します。

おすすめの3つのYouTubeチャンネル

- 両学長 リベラルアーツ大学

- BANK ACADEMY

- 松井証券_MatsuiSecurities

【両学長 リベラルアーツ大学】

「今よりも一歩自由に!」をテーマに、 IT経営・投資家の両学長が人生を豊かにする知識を2018年から配信。日本株や米国株、不動産投資など再生リストが整理されているため、必要な情報を探しやすい。特に初級編動画は300本以上アップされており、投資初心者が必要な情報を効率よく手に入れることができる。

【BANK ACADEMY】

元メガバンク行員の小林亮平氏が運営するチャンネル。資産運用について幅広く情報を配信している。特につみたてNISAに関する動画を多くアップしているので、長期での積立運用を検討しているならぜひチェックしたい。

【松井証券_MatsuiSecurities】

ネット証券の1つである松井証券が運営するチャンネル。芸人が多く出演しており、楽しみながら投資を勉強できる。メタバースや電気自動車など、話題のテーマについての情報発信も行っている。

資格を取る

より正確に、そして深い知識を得たいなら、資格取得を目指すのも1つの方法です。お金について幅広く学べる資格には、FP(ファイナンシャルプランナー)があります。FPとは、将来に向けた総合的な資金計画を行い、人生の目標達成を経済面からサポートする専門家です。

FPの資格試験では、家計にかかわる金融や税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識を学びます。FP資格を取得できれば、自身の運用知識を深めるだけでなく、身近な人の運用相談にも乗れるようになるのも魅力です。

シミュレーションやデモトレード

資産運用は、実際にスタートしてみて初めてわかることがたくさんあります。資産運用にあと一歩踏み出せない人は、まずはシミュレーションやデモトレードを活用することで、投資へのイメージがわきやすくなるかもしれません。

シミュレーションやデモトレードには、おもにFXと株取引があります。一例を以下に紹介するので、ぜひ利用してみましょう。

FXデモトレード・シミュレーション例

資産運用初心者におすすめのネット証券会社5選

最後に、資産運用初心者におすすめの5つの証券会社を紹介します。なお、ここで紹介するのはすべてネット証券です。ネット証券とは店舗や窓口を持たず、スマートフォンやパソコンを使ってインターネット上で取引が完結する証券会社です。

ネット証券は人件費や店舗維持費が抑えられる分、店舗型の証券会社と比べ取引手数料が低い点が特徴です。手数料は資産運用においてコストとなります。コストがかさむと、せっかく得た利益が相殺されてしまい、思うような運用結果が出せないケースがあります。そのため、まとまった利益を狙うのが難しい投資初心者は、特に手数料が低い証券会社を選ぶことが重要になるのです。

初心者におすすめのネット証券会社5選

- 楽天証券

- SBI証券

- LINE証券

- マネックス証券

- 松井証券

楽天証券

楽天証券は、楽天グループに属するネット証券です。主要ネット証券5社における新規口座開設数では、4年連続第1位となっています。楽天証券の特徴は、以下のとおりです。

▽楽天証券のサービス概要| 項目 | 詳細 | |

|---|---|---|

| 証券口座開設数 | 700万口座(2021年12月時点) | |

| 申し込みから口座開設までの所要日数 | 最短翌営業日 | |

| 国内株現物取引手数料 (税込み) |

超割コース (取引ごとの約定金額に対して手数料が決定) |

・5万円まで:55円 ・10万円まで:99円 ・20万円まで:115円 ・50万円まで:275円 ・100万円まで:535円 |

| いちにち定額コース (1日の合計約定金額に対して手数料が決定) |

・100万円まで:0円 ・200万円まで:2,200円 |

|

| つみたてNISA | あり | |

| iDeCo | あり | |

| クレカ積立 | あり | |

| 単元未満株 | なし | |

| 仮想通貨 | なし (ただし、同グループ内の楽天ウォレットで取り扱いあり) |

|

| FX | あり | |

| ポイントサービス | 楽天ポイント | |

メリット

楽天証券のメリットは、業界最低水準の国内株取引手数料です。いちにち定額コースは、約定金額が一日100万円まで手数料0円で取引できます。

また、取引内容に応じて楽天ポイントが貯まったり、貯まった楽天ポイントでポイント投資ができたりするのも楽天証券の魅力です。クレカ積立を行えば、さらに効率的に楽天ポイントを獲得できます。

楽天証券では、楽天銀行を利用することで投資資金の入出金がスムーズに行えます。そのほか、グループ内の楽天ウォレットを利用すれば仮想通貨への投資も可能です。このように楽天グループのサービスをよく利用する人は、特に利用しやすい証券会社だと言えるでしょう。

デメリット

楽天証券のデメリットは、単元未満株の取り扱いが無い点です。少額での株式投資を希望するなら、単元未満株の取り扱いがある証券会社を検討したほうが良さそうです。

また、外国株の取り扱いが少し弱いのも、楽天証券の注意点です。外国株式への投資を行う際には、他の証券会社が必要になるかもしれません。

SBI証券

SBI証券は、国内株式個人取引シェア第1位のネット証券です。2021年12月には、証券口座開設数がネット証券初の800万口座を突破しており、多くの投資家が利用する証券会社の1つだといえます。SBI証券の特徴は以下のとおりです。

▽SBI証券のサービス概要| 項目 | 詳細 | |

|---|---|---|

| 証券口座開設数 | 800万口座(2021年12月時点) | |

| 申し込みから口座開設までの所要日数 | 最短即日 | |

| 国内株現物取引手数料 (税込み) |

スタンダードプラン (取引ごとの約定金額に対して手数料が決定) |

・5万円まで:55円 ・10万円まで:99円 ・20万円まで:115円 ・50万円まで:275円 ・100万円まで:535円 |

| アクティブプラン (1日の合計約定金額に対して手数料が決定) |

・100万円まで:0円 ・200万円まで:1,238円 |

|

| つみたてNISA | あり | |

| iDeCo | あり | |

| クレカ積立 | あり | |

| 単元未満株 | あり(サービス名:S株) | |

| 仮想通貨 | なし (ただし、同グループ内のSBI VCトレードで取り扱いあり) |

|

| FX | あり | |

| ポイントサービス | Tポイント/Pontaポイント/dポイントのいずれかから選択 | |

メリット

SBI証券のメリットとしてまず挙げられるのは、業界最低水準の手数料です。投資初心者でも、コストを抑えた効率的な資産運用を実現できます。

また、幅広いサービスを提供している点も特徴です。外国株式の取り扱いが充実していることや単元未満株のサービスを提供していることに加え、夜間取引ができるPTS(私設取引システム)サービスやIPO(新規公開株)実績も充実しています。投資経験を積みさらに色々な商品への投資にチャレンジしたくなっても、長く取引できる証券会社だといえるでしょう。

デメリット

デメリットは、国内株式と米国株式の取引ツールであるアプリが別々になっている点です。国内株と米国株の両方に投資をする場合も、1つのアプリで一括管理することはできません。値動きや運用状況を確認する際は、それぞれアプリを立ち上げて確認する必要があります。

LINE証券

LINE証券は、LINE傘下のLINE Financial株式会社と野村ホールディングス株式会社の共同出資により設立された証券会社です。2019年8月にサービス開始後、ネット証券業界最短となる約2年2ヵ月で口座開設数100万口座を突破しました。2023年度には200万口座を目指し、サービスを拡大しています。LINE証券の特徴は、以下のとおりです。

▽LINE証券のサービス概要| 項目 | 詳細 |

|---|---|

| 証券口座開設数 | 100万口座(2021年10月時点) |

| 申し込みから口座開設までの所要日数 | 最短翌営業日 |

| 国内株現物取引手数料(税込み) ※取引ごとの約定金額に対して手数料が決定 |

・5万円まで:55円 ・10万円まで:99円 ・20万円まで:115円 ・50万円まで:275円 ・100万円まで:535円 |

| つみたてNISA | あり |

| iDeCo | あり |

| 単元未満株 | あり(サービス名:いちかぶ) |

| 仮想通貨 | なし (ただし同グループ内のLINE BITMAXで取引可能) |

| FX | なし (ただし同グループ内のLINE FXで取引可能) |

| ポイントサービス | LINEポイント |

メリット

LINE証券のメリットは、ネット証券の中でも特にスマートフォンでの取引に特化した「スマホ証券」である点です。スマートフォンにすでにLINEアプリをダウンロードしている人は、アプリ内のウォレットタブから取引できるため、新たに取引ツールをダウンロードする必要がありません。口座開設手続きもスマートフォン上で完結するなど投資開始までの手間が大幅に軽減されており、手軽に運用をスタートしやすい証券会社と言えます。

またLINE証券では、幅広い人が投資を始められるような便利なサービスが用意されています。その一つとして、単元未満株の一部銘柄を21時までリアルタイムに取引ができることが挙げられます。このサービスを使えば、日中の取引が難しい人でも株式投資を楽しむことができるでしょう。

デメリット

デメリットは、取り扱う金融商品の種類が少ない点です。投資信託の取扱ファンド数は33本と、ネット証券の中では決して多いとは言えません。また外国株の取り扱いもないため、色々な金融商品への投資を希望するなら、他の証券会社との併用が必要になるかもしれません。

マネックス証券

マネックス証券は、手ごろな手数料と幅広いサービスを提供しており、投資初心者から経験豊富な投資家まで多くの投資家に利用されている証券会社です。マネックス証券の特徴は、以下のとおりです。

▽マネックス証券のサービス概要| 項目 | 詳細 | |

|---|---|---|

| 証券口座開設数 | 219万口座(2022年4月時点) | |

| 申し込みから口座開設までの所要日数 | 最短2営業日 | |

| 国内株現物取引手数料 (税込み) |

取引毎手数料コース (取引ごとの約定金額に対して手数料が決定) |

・5万円まで:55円 ・10万円まで:99円 ・20万円まで:115円 ・50万円まで:275円 ・100万円まで:535円 |

| 1日定額手数料コース (1日の合計約定金額に対して手数料が決定) |

・100万円まで:550円 ・100万円超300万円ごとに2,750円 |

|

| つみたてNISA | あり | |

| iDeCo | あり | |

| 単元未満株 | あり(サービス名:ワン株) | |

| 仮想通貨 | あり | |

| FX | あり | |

| ポイントサービス | マネックスポイント | |

メリット

マネックス証券のメリットは、取扱商品が豊富で多くの選択肢がある点です。単元未満株やIPOに加え、金銀プラチナの現物取引にも対応しており月々1,000円から投資が可能です。投資経験を増やし、色々な商品への分散投資にチャレンジしたいと考えているなら、マネックス証券が有力な選択肢となります。

また、米国株の取扱銘柄数が充実しているのもマネックス証券の特徴です。マネックス証券で取引できる米国株銘柄数は、ETFを含め5,000以上に上ります。地域分散の1つとして米国株を検討しているなら、マネックス証券もぜひ検討してみましょう。

デメリット

マネックス証券のデメリットは、外国株式の取り扱いが米国と中国しかない点です。それ以外の国の銘柄に投資をしたい場合は、他の証券会社を利用するしかなさそうです。

松井証券

松井証券は、100年以上の歴史を持つ老舗の証券会社です。1998年に、業界でいち早く本格的なインターネット取引を取り入れました。2011年からYouTubeで動画の配信を行うなど、新しいサービスに積極的に取り組む証券会社です。松井証券の特徴は、以下のとおりです。

▽松井証券のサービス概要| 項目 | 詳細 |

|---|---|

| 証券口座開設数 | 139万口座(2022年3月時点) |

| 申し込みから口座開設までの所要日数 | 最短即日 |

| 国内株現物取引手数料(税込み) ※1日の合計約定金額に対して手数料が決定 |

25歳以下無料 |

| 26歳以上 ・50万円まで:無料 ・100万円まで:1,100円 ・200万円まで:2,200円 |

|

| つみたてNISA | あり |

| iDeCo | あり |

| 単元未満株 | あり(サービス名:単元未満株) |

| 仮想通貨 | なし |

| FX | あり |

| ポイントサービス | 松井証券ポイント |

メリット

松井証券のメリットは、手数料の安さです。25歳以下なら、取引額にかかわらず国内株現物取引手数料が無料です。26歳以上でも50万円までの取引なら手数料は無料のため、少額から投資を始めたい人にとっては利用しやすい証券会社だといえます。

また、充実したサポート体制も松井証券の魅力の1つです。電話による相談も受け付けているため、ネット証券の利用が初めての人でも安心して取引を進めることができるでしょう。

デメリット

松井証券のデメリットは、外国株の取扱数が少ない点です。2022年5月26日時点で、松井証券で取引できる外国株は米国株のみです。幅広い国に分散投資したい場合、他の証券会社との併用が必要かもしれません。