個人投資家が税制優遇を受けながら投資できるNISA。2014年に始まったものの、NISAについて良く知らないという人も多いのが現状だ。NISAとはどんな制度なのか、メリットやデメリット、投資の始め方などを確認しよう。

詳細はこちら

キャリアコンサルタント・特定社会保険労務士・産業カウンセラー・ファイナンシャルプランナー・グッドライフ設計塾代表。愛知大学法経学部経済学科卒業後、証券会社、銀行、生保、コンサルティング会社勤務後、独立開業。49歳から2年間で社会保険労務士やファイナンシャルプランナーの資格など7つの資格を取得。合計で13の資格を持ち、様々な知識を活かしてコンサルティング、研修やセミナーの講師、カウンセリングなどを幅広く活動。最近では企業のハラスメントやメンタルヘルスの研修、ワークライフバランスの推進、女性の活躍促進事業などで活躍している。■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

NISAとはこんな制度

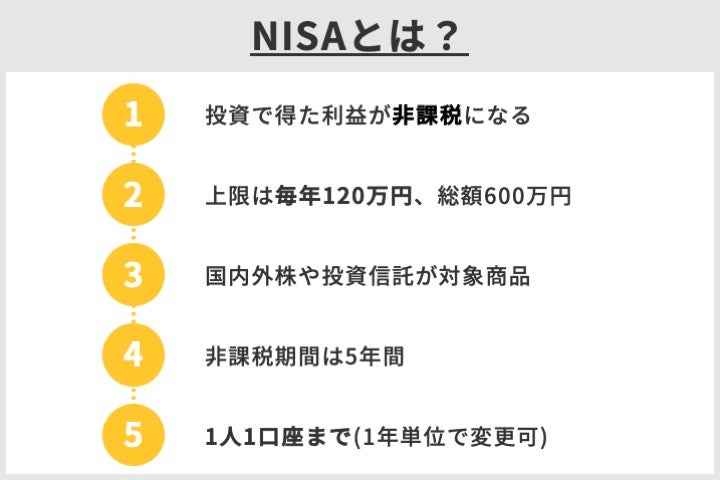

NISAとは、個人投資家向けの税制優遇制度のこと。イギリスで導入されているISAをモデルとしており、日本版ISA(Nippon Individual Savings Account)という名称がつけられた。

そもそも、株式や投資信託などの金融商品に投資・運用を行い得た利益には、他の収入と同じように税金がかかる。売却益や配当金に対して課される税率は約20%だ。しかし、NISA口座で投資・運用を行った利益は非課税となる。これがNISAのメリットだ。

非課税対象となるのはNISA専用口座で投資・運用を行った場合で、新規投資額で毎年120万円が上限だ。未使用分があっても翌年以降への繰り越しはできない。今年上限120万円を投資しても、翌年には新たに120万円まで投資できる。NISA口座は一人1口座まで開設できる。

NISAが導入されたのは2014年のこと。日本では個人資産を形成するには、銀行に預けて利息を貰うという形が一般的だった。しかし、超低金利が続き、利息で資産を増やすことは難しくなった。そこで、国が新しい価値観として広めたいと考えているのが、資産を「運用する」ことだ。そこで、個人投資家が行う少額投資に対しての税制優遇措置をとることで、資産運用に対するハードルを下げることを目的としている。

2018年3月末時点でのNISA口座数は、一般とつみたてを合わせて1,167万9,355口座。総買い付け額は13兆9,398億9,223万円となっている。2014年1月時点の口座数492万口座と比較すると、倍以上となっている。

NISAは実は期間限定で、2018年時点では2023年までの制度とされていた。

しかし、2020年の新NISA発表に伴い、期間が2028年まで延長されることになった。

2024年からは新NISAが始まるということで、ますますNISAへの注目が高まっている。

NISA口座で非課税となる利益とは

NISA口座で非課税となるのは、購入した株式や投資信託を売却したときの売却益や、保有している株式で得た配当金だ。どちらもNISA口座で投資を行ってから5年間で得たものが非課税対象となる。

例えば2018年にNISA口座で株式を購入したとする。2018年から2023年の間にこの株を売却して得た売却益は、非課税対象だ。しかし、2024年以降に売却して得た売却益は課税対象となり、約20%の税金を支払う必要が出てくる。

配当も同じく、2018年に購入した株式から得た配当金は、2018年から2023年の5年間は非課税対象となる。しかし、2024年以降は課税対象だ。

非課税投資枠の取扱い

非課税対象となる5年が過ぎたらどうすればいいのだろうか。その場合、3つの方法がある。まずは翌年の非課税投資枠に移すこと。非課税期間が終わった金融商品を、翌年の非課税投資枠に移すことでさらに5年間非課税対象とすることができる。これをロールオーバーという。ロールオーバーが可能な金額には上限がなく、金融商品の価値が購入時よりも上がり、時価が120万円を超過している場合でも、そのすべてをロールオーバーして翌年の非課税投資枠に移すことができる。

もし残高が120万円よりも低かった場合は、翌年の非課税投資枠120万円から残高を差し引いた額が、翌年新たに投資できる額となる。高い配当が期待できる金融商品など引き続き保有したい金融商品は、こちらを選ぶといいだろう。

次の方法として挙げられるのが課税口座に移すこと。課税口座に金融商品を移し、他の投資商品と同様に課税を受ける。翌年の非課税投資枠は全額投資できるため、違う金融商品に投資をしたい場合はこちらがよい。

非課税期間が終了する前に売却するのも手だ。購入時よりも株価が上がっており売却益が見込める場合なら、非課税期間終了前に売却して利益を確定しておくのもいいだろう。

NISAに関する注意点

NISAを使って投資できるのは年間120万円まで。2018年1月1日から2018年12月31日までであれば、120万円を一度に投資することも、分割投資を行うこともできる。2019年1月1日には、新たに120万円の非課税投資枠が与えられる。

投資した金融商品は、いつでも払い出しや売却が可能だ。しかし、売却した分に対応する非課税投資枠は再利用できないので注意しよう。例えば2月に30万円分投資した金融商品を5月に売却したとする。保有している金融商品は0円であっても、この年NISAを利用して投資できるのは残り90万円となる。

また、2023年にNISA制度は終了するとされていたが、2024年からは新たなNISA制度が作られるので、そちらでの運用となる。

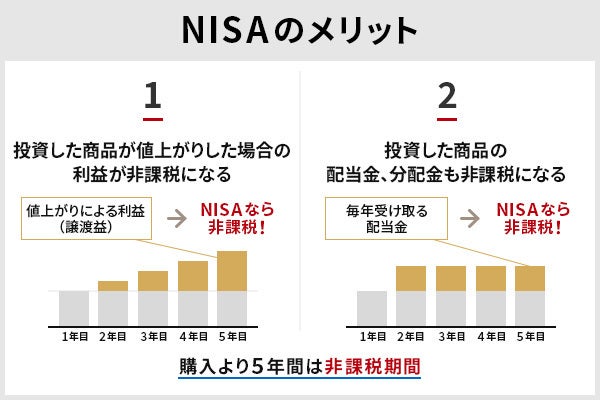

NISAのメリット

NISAのメリットは、もちろん配当金や売却益が非課税となる点だ。例えば50万円で購入した株を80万円で売却したとする。この場合の売却益は30万円だ。NISAではない通常の証券総合口座でこちらを購入・売却した場合、約20%、6万円ほどを税金として納めなくてはならない。約20%の税金はかなり大きな金額となるため、損益を計算する場合は税金も考慮に入れておくことが必要となる。

しかしNISA口座を利用する場合、税金を納める必要はない。そのため損益計算もわかりやすく、利益を出しやすくなるというのは大きなメリットと言える。

NISAのデメリット

NISAのデメリットは、一人一口座しか開設できないという点だ。一般の総合証券口座は複数保有することができるが、NISA口座は一人一口座に限定されている。これは投資枠の120万円をわかりやすくするためでもある。開設する金融機関は1年単位で変更できるが、投資を行った場合、投資枠が残っていても翌年になるまで他の金融機関に変更することができないので、最初の口座開設においては手数料などを調べておくことが重要だ。

また、対象となるのが新規での投資に限定されていることも注意しておきたい。一般的な証券総合口座ですでに保有している株式や投資信託を、NISA口座に移管することはできない。

NISA口座で損益が出た場合、他の口座との損益通算ができないのもデメリットだ。たとえNISA口座で損失を出していて、他の口座で利益が出ていても損益通算ができず、課税対象となる。また、損失の翌年以降への繰り越しもできない。こういった点には注意すべきだろう。

NISAに関するQ&A

NISAとは?

NISAとは2014年1月に始まった少額からの投資を行う人のための非課税制度。

イギリスのISAという個人貯蓄口座をモデルに、日本版ISAとしてNISAという愛称がついた。

一般NISAとつみたてNISAの違いとは?

非課税投資枠と期間が異なる。つみたてNISAの年間非課税投資枠は40万円、期間は20年間。

NISAの年間非課税投資枠は120万円、期間は5年間となる。(NISAはロールオーバーで最大10年間も可能)

NISAの口座はどこの証券会社でも開設できる?

NISAの口座はNISAの取り扱いがある証券会社で開設が可能である。

NISAのメリットとは?

NISAの大きなメリットは配当金や売却益が非課税となる点である。

NISAのデメリットとは?

NISAのデメリットは一人一口座しか開設ができない点。

また、他の口座との損益通算ができない点もデメリットの一つとなる。