改行のみ憧れのマイホームを手に入れるために、多くの人が利用する住宅ローン。一生に一度の大きな買い物で失敗したくない、30年、35年にもなる長い返済期間を安心して過ごしたい、という方にはサポート体制が充実した三井住友銀行の住宅ローンがおすすめです。

今回は、三井住友銀行住宅ローンの特徴やメリット・デメリット、実際に利用した方の評判・口コミを紹介。三井住友銀行住宅ローンの金利や審査を他社と比較してみましょう。

三井住友銀行住宅ローンの評判・口コミ

三井住友銀行住宅ローンを実際に利用した方の評判・口コミをTwitterで集めました。

サポートが手厚く丁寧という声と、金利が高いという声が多いようです。

良い口コミ

つーもさん

引用:つーもさん

現居の住宅ローンは変動金利、三井住友銀行で借入してます。

三井住友銀行はかなり柔軟性持って対応して頂けるので、買い替えの時とかにはありがたい存在です。

とらちゃんさん

引用:とらちゃんさん

(4/1ネタに非ず)

三井住友銀行で住宅ローンご利用の皆さん!

アプリの口座一覧で住宅ローンて前から表示されてたっけ?

なんかBSの負債までちゃんと教えてくれて親切だし、ちゃんと返済が進んでいると分かって嬉しいんだけど🤗

悪い口コミ

佐伯はこ@出世、FX、高配当株さん

引用:佐伯はこ@出世、FX、高配当株さん

長年お世話になったオリックス銀行のカードローンは金利も低いし、限度額も大きいので、もったいない気がするが、ギャンブル依存克服のために。

三井住友銀行カードローンは、24時間借りられるのが魅力的。でも金利が高い。

SBIネット銀行のカードローンは最強だが、使いすぎる、便利すぎて。

iio akitoshiさん

引用:iio akitoshiさん

三井住友銀行のリバースモーゲージ、50歳以上限定の借り換え。金利のみ支払い死亡後に住宅を処分して清算するモデル。しかし、この金利が高い、2.8%だったか現在の0%台金利ではないのだ。つまり、金利稼ぎということか、不動産が担保になるので銀行側にとっては損はない。

三井住友銀行住宅ローンのメリット

ここからは、三井住友銀行住宅ローンのメリットをご紹介します。

かんたん審査が気楽!

「住宅ローンの借り換えはしたいけど、銀行へ足を運ぶ時間が取れない」「審査に通るかどうか、気軽に聞いてみたい」そんな方におすすめなのが、三井住友銀行住宅ローンの「かんたん審査」です。

「かんたん審査」は、インターネットで情報を入力するだけで、24時間いつでも借入審査ができる便利なサービス。プランの相談も可能で、もちろん無料です。

「かんたん審査」の結果を見て本審査を申し込む際も、三井住友銀行住宅ローンならアプリで完結。マイページを作成後、アプリで書類をアップロードして事前審査を申し込めば、銀行へ行かずに審査状況の確認まで行うことができます。

保障が手厚い

住宅ローンの担い手にもしものことがあったり、何らかの事情で返済が困難になったりしたら…?万が一の場合に備えたい共働き家庭には、「クロスサポート」がおすすめ。クロスサポートは、主債務者とその配偶者どちらかに万が一のことがあった場合、住宅ローン残高に応じた保険金が支払われるシステムです。

申し込み時の金利は若干アップしますが、病気や事故で万が一のことがあっても住宅ローンが残らないという安心感は大きいでしょう。共働き家庭なら検討の余地ありの保障です。

三井住友銀行住宅ローンのデメリット

利点の多い三井住友銀行住宅ローンですが、デメリットがないわけではありません。ここでは2つ、デメリットを紹介します。

長期固定金利が高め

借入時の金利を完済まで継続できる「長期固定金利」。返済額が変わらないので資金計画が立てやすく、金利上昇リスクが少ない反面、金利が下落した際には不利になります。三井住友銀行住宅ローンの長期固定金利は金利が高めなので、そのほかのサービスも含め総合的な判断が必要です。

■メガバンクの長期固定金利比較表| 固定金利・35年 | |

|---|---|

| 三井住友銀行 | 1.76% |

| 三菱UFJ銀行 | 1.35% |

| みずほ銀行 | 1.94% |

長期固定金利がお得な三菱UFJ銀行について詳しくはこちら

疾病保障を付帯するには金利が上乗せになる

8大疾病を発症した場合、条件を満たすと住宅ローンの残高が0円になる疾病保障。治療に専念しながら家族の生活とマイホームを守ることができる、安心の保障です。

ただし、疾病保障を付帯する場合、住宅ローン金利+年0.3%で金利が上乗せになるので注意しましょう。

住宅ローンはいくつか比べてマイベストを見つけよう!

住宅ローンは大きな買い物。後悔がないように最適な商品を選びたい…と思ってはいても、数ある住宅ローンの中から自分にあった商品を見つけ出すのはなかなか難しいですよね。

仕事や家事、育児に追われていると、ゆっくり比較検討する時間も取れません。「低金利のものなら安心だろう」「人気がありそうだからこれでいい」と安易に決めてしまう方が少なくないのが現実です。

しかし、住宅ローンの選択は、その後のライフステージにも大きく関わる重大な決断。実際の返済額と、保障内容をしっかり比較して選ぶことが大切です。

「時間がないけど、しっかり検討したい」という方におすすめなのが「モゲチェック」。モゲチェックは、金融機関ごとの最新金利の比較や、自分に合った住宅ローンの診断などをワンストップで行えるサービスです。

- 最新の金利で、住宅ローンを一括比較

- 金利タイプや資金計画などを選択するだけで、希望にあった住宅ローンを提案

- 各銀行の条件や審査に通る確率がわかる

- 住宅ローンアドバイザーがチャットでサポート

- 利用したいサービスが見つかったら、提案画面から仮審査の申し込みに進める

モゲチェックを活用して、ベストな住宅ローンを効率的に見つけ、理想のマイホームをスピーディに手に入れましょう!

\一度に複数の住宅ローンを比較できる!/

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.320%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.398%~ |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

✕ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

✕ 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 無料付帯に全保険適用 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年4月時点

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

固定金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 0.580%~ |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.740%~ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 無料付帯に全保険適用 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年4月

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 0.97%~ |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

無料付帯に全保険適用 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年4月

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

住宅ローンの借り換えを複数申し込むメリットは?

住宅ローンを複数申し込むメリット

- 他社の住宅ローン商品を比較検討できる

- 比較して、条件が良いローンを選べる

「住宅ローンの借り換えを手数料を含め、しっかり検討したい」と言った理由から、複数の住宅ローンの仮審査に申し込みを考えている人も多いでしょう。

そんな人におすすめなのがモゲチェックです。

モゲチェックは、一度の申し込みで、どの金融機関であれば住宅ローンを減らすことができるかがわかります。

また申し込みはwebで5分で完結し、登録や手数料など費用が一切かかりません。

\複数金融機関から減らせる銀行がわかる!/

三井住友銀行住宅ローンに借り換えるメリット

口コミ・評判を見ると、三井住友銀行で住宅ローンの借り換えをした人は、丁寧な対応や保険の提案に満足していたとわかります。続いては、三井住友銀行の住宅ローンに借り換えるメリットを金利やサービス内容から見ていきましょう。

ネット銀行並みに金利が低い

三井住友銀行の住宅ローンの魅力は、ネット銀行並みに金利の低い変動金利プランがあることです。実際の金利プランや金利水準をみていきましょう。

2021年8月現在、三井住友銀行の金利プランには「最後までずーっと引き下げプラン」と「超長期固定金利型プラン」の2つがあります。

最後までずーっと引き下げプラン

| 金利タイプ | 利率 |

| 変動金利型 | 0.475~0.675% |

| 固定金利特約型2年 | 0.80~1.00% |

| 固定金利特約型3年 | 1.00~1.20% |

| 固定金利特約型5年 | 1.25~1.45% |

| 固定金利特約型10年 | 1.35~1.55% |

(2021年8月現在)

「最後までずーっと引き下げプラン」では、借り入れから完済までの全期間にわたって、同じ金利の引き下げ幅が適用されます。

超長期固定金利型プラン

| 金利タイプ | 利率 |

| 10年超~15年以内 | 0.89% |

| 15年超~20年以内 | 0.92% |

| 20年超~25年以内 | 0.92% |

| 25年超~30年以内 | 1.27% |

| 30年超~35年以内 | 1.30% |

「超長期固定金利型プラン」では、借り入れから完済までの全期間にわたって、同じ金利が適用されます。

なお、「ミックスプラン」で、変動金利型、固定金利特約型、超長期固定金利型を組み合わせることも可能です。

2021年8月現在、ネット銀行も含めた住宅ローン(借り換え)の金利相場(下限金利)は次の通りです。

変動金利 0.310%~1.250%

固定金利 0.280%~0.955%

相場から見ると、三井住友銀行の「変動金利型」は、かなり低い水準だとわかります。

夫婦にうれしいクロスサポート

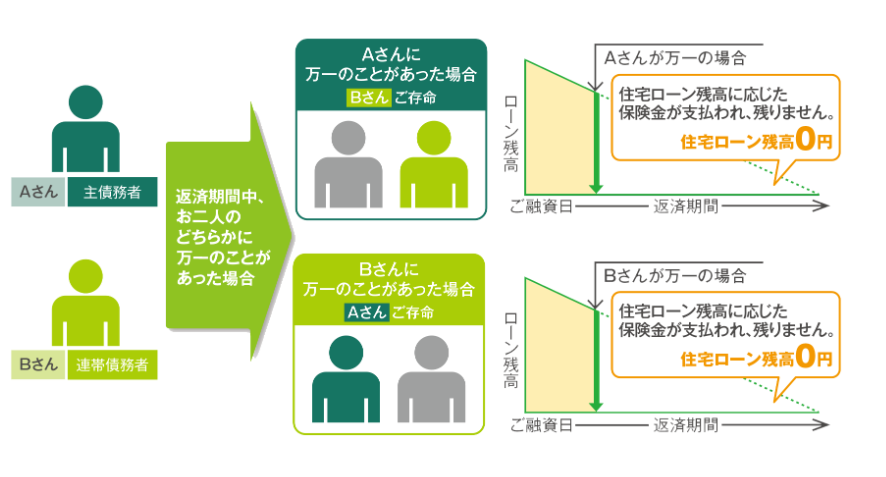

三井住友銀行には、連帯債務で借入をする場合におすすめの「クロスサポート」という住宅ローンがあります。クロスサポート(連生団体信用生命保険付住宅ローン)なら、どちらか一方に万一のことがあった場合、住宅ローン残高が0円になります。

通常、二人で住宅ローンを組む方法として、「ペアローン」と「連帯債務型」があります。

「ペアローン」の場合、それぞれが単独で住宅ローンを組みます。それぞれ団信に加入することはできますが、どちらか一方に万一のことがあった場合も、遺された人の住宅ローンはそのまま残り返済が続くことになります。

「連帯債務型」の場合、どちらかが主債務者となり、もう一方は連帯債務者となります。その場合、団信に加入できるのは主債務者だけです。連帯債務者に万一のことがあった場合、住宅ローンはそのまま残り、返済が続くことになります。

クロスサポートなら、二人のうちどちらかに万一のことがあった時は、二人分の住宅ローン残高に応じた保険金が支払われます。そのため、住宅ローンが一切残りません。

二人で住宅ローンを組むことを予定しているなら、クロスサポートを検討しましょう。

また、クロスサポートの対象になるのは「親子、法律婚、事実婚、同性パートナー」です。公式ホームページに明記されているので、事実婚の相手や同性パートナーと住宅ローンを組むことを検討している人にとっても安心です。

Webで借り換え相談ができる

三井住友銀行なら、Webで借り換え相談ができます。日曜日21時から翌月曜日7時のシステムメンテナンスを除き、24時間、土日・祝日もいつでも相談できます。住宅ローンについては、ローン専門のコンサルタントが対応してくれるため安心です。

利用する時は、インターネットバンキングにログインし、相談内容を入力して送信しましょう。その後、連絡用メールアドレスに、回答掲載の連絡が入ります。インターネットバンキングにログインすると、掲載された回答を確認できます。

なお、電話での相談も可能です。

ライフイベントサービスで様々な割引や特典が受けられる

三井住友銀行で住宅ローンを組むと、ライフイベントに応じて、次のような割引・特典を受けられます。

| 暮らし | インテリア | 通常価格の10~40%割引 |

| 引越し | 引越し代金の10~25%割引 | |

| 子ども用品 | 10%割引 | |

| ホームセキュリティ | お祝い金等の進呈 | |

| ブライダル | 式場 | 料理・飲料の3~7%割引、1,000円×人数分割引など |

| 貸衣装 | 通常価格の10~30%割引 | |

| 宝飾品 | 通常価格の10~30%割引 | |

| 引出物 | 通常価格の10~20%割引 | |

| ハウジング | 分譲 | 契約金額の0.5~1%割引、20万円のインテリアチケットなど |

| 新築 | 本体工事価格の2~5%割引 | |

| リフォーム | リフォーム代金の3~20%割引 | |

| 不動産売却 | 規定仲介料の5%割引 | |

| 賃貸 | 仲介手数料の10~20%割引 | |

| メモリアル | 葬儀 | 通常価格の6.3~30%割引 |

| お仏壇 | 5~30%割引 | |

| 墓地・墓石 | 5~10%割引 | |

| 香典返し | 5~25%割引 |

住宅の新築とあわせて、家具やインテリア用品を購入する人は多いでしょう。ライフイベントサービスがあると、割引価格でお得に必要なものを買いそろえられます。

なお、ライフイベントサービスを利用するには、三井住友銀行での口座開設と、SMBCポイントパックの契約が必要です。

三井住友銀行住宅ローンに借り換えるデメリット

三井住友銀行の住宅ローンの変動金利はネット銀行と比較しても低い水準で、クロスサポートやライフイベントサービスなどサービス内容も充実しています。続いて、三井住友銀行の住宅ローンのデメリットをみていきましょう。

固定金利は高めに設定されている

三井住友銀行の住宅ローンでは、固定金利の水準は高めに設定されています。2021年8月現在の固定金利の相場(下限金利)は0.280%~0.955%ですが、三井住友銀行の住宅ローンの固定金利は0.8%~1.55%です。

変動金利では、市場金利に応じて定期的に金利が見直されます。そのため、現在の金利が低くても、将来も同じ金利とは限りません。固定金利なら、あらかじめ決められた期間は、現在の金利がずっと適用されます。そのため、返済計画を立てやすいことが特徴です。

固定金利で住宅ローンを組みたいと考えるなら、より金利の低い金融機関を選ぶことも検討しましょう。

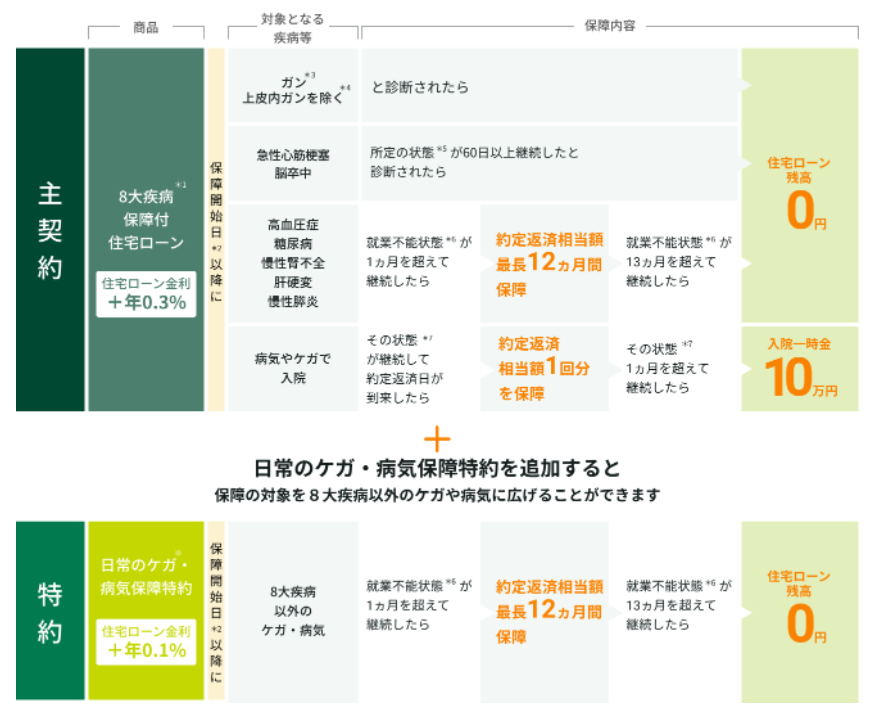

充実した疾病補償は金利の上乗せが必要となる

三井住友銀行には、「8大疾病保障付住宅ローン」があります。

がんや急性心筋梗塞、脳卒中、糖尿病、高血圧性疾患などの8大疾病によって就業不能状態になると、最長12ヵ月間返済相当額が保障されます。また、1ヵ月を超えて就業不能が続くと、一時金10万円を受け取れます。さらに、就業不能状態が12ヵ月を超えて継続した場合、住宅ローン残高が0円になります。

加入できるのは、借入時の年齢が46歳以上56歳未満の人です。

ですが、8大疾病保障をつけると、金利が0.3%上乗せされます。トータルでどのくらい負担が増えるかを加味した上で、保障をつけるかどうかを慎重に検討しましょう。

三井住友銀行住宅ローンに借り換えの際の審査

三井住友銀行の住宅ローンへの借り換えを考えているなら、審査の難易度や審査スピードも気になるはずです。続いては、審査について解説します。

審査の難易度について

メガバンクである三井住友銀行は、年齢・勤務先・勤続年数・年収などの諸条件を入力して点数を算出し、点数によって借り入れ可能かどうかを審査します。地方銀行と比べると、個別の状況に応じて柔軟に対応してくれるわけではありません。そのため、審査基準は厳しいといえるでしょう。

公務員や上場企業に勤めている人は安心して申し込めます。一方、個人事業主や転職して間もない人は、審査に通らない可能性があります。

審査のスピードについて

審査のスピードについては明記されていませんが、三井住友銀行の「SMBC住宅ローンマイページガイド」によると、申し込みから借り入れまでは1ヵ月以上必要だと記載されています。借り換えを考えているなら、余裕を持って申し込みましょう。

三井住友銀行住宅ローンに借り換えた場合のシミュレーション

当初借入額:2,500万円

返済期間:35年

金利:3%

毎月の返済額:9万6,000円

借り換え時の借入残高:2,400万円

当初借入からの経過年月:2年

上記の条件で、三井住友銀行の住宅ローン「最後までずーっと引き下げプラン」の変動金利型に借り換え、変動金利0.475%が適用された場合(金利の変動はないものと仮定)、総返済額は約1,108万円減少します。また、毎月の返済額は6万4,000円になり、3万2,000円少なくなります。

三井住友銀行住宅ローン借り換え手続きの流れ

三井住友銀行で住宅ローンを借り換える場合の手続きの流れは次の通りです。

1.インターネットから「かんたん審査(借り換え)」を申し込みます。借入プランの相談も可能で、借り入れ可能額などを簡単に確認できます。審査結果は、郵送またはメールで届きます。

2.住宅ローンの借り換えを決めたら、いよいよ審査です。必要な情報を確認し、申し込み書等を郵送します。

3.現在の借入先に、全額繰り上げ返済を申し込み、完済受付可能日等を確認します。また、三井住友銀行の口座がない場合、口座開設をします(返済用口座は、すでに持っている口座を指定することも可能です)。

4.借り換えの契約を結び、融資が実行されます。最後に、登記手続きを行います。

三井住友銀行で借り換えを検討するならまずは「かんたん審査」を

三井住友銀行の住宅ローンのメリットは、メガバンクでありながら、ネット銀行並みに変動金利が低いことです。低い金利で借り換えのメリットを享受しつつ、三井住友銀行ならではのクロスサポートやライフイベントサービスといった魅力的なサービスを活用できます。

三井住友銀行には、ネットで申し込める「かんたん審査」があります。「かんたん審査」を受けると融資の上限額などがわかるので、気になる人はチェックしてみるといいでしょう。

三井住友銀行のメリット

- 3大メガバンクならではの安心感

- 住宅という人生に数度とない大きな買い物だからこそ、いつも利用している銀行、あるいは信頼できる銀行から購入資金を借り入れたいと考える方が多いのではないでしょうか。三菱UFJ銀行、みずほ銀行と並び、3大メガバンクの一翼を担う三井住友銀行は、そのような安心感を重視する方たちに各種住宅ローン商品を提供しています。各信用会社の格付けにおいても国内金融機関でトップクラスの信用度を誇る三井住友銀行は、今後も住宅ローンの契約に安心感・安全性を求める方たちにとって、選択肢の1つとなるでしょう。

- 共働き家庭に心強いクロスサポート

- 連帯債務で住宅ローンを検討している方にとって、クロスサポート(連生団体信用生命保険付住宅ローン)は心強い味方です。ペアローンやクロスサポート無しの連帯債務型住宅ローンの場合、パートナーのどちらかに万一のことがあったとしても、一部住宅ローンの残高は残ってしまいます。一方、クロスサポートの場合、パートナーのどちらかに万一のことがあった場合(どちらかがご存命の場合)も、住宅ローン残高は0円となります。残された人にとって住宅ローンの負担は重くのしかかるもの。クロスサポートであれば、万が一のリスクも軽減可能です。

- もしものための8大疾病保障付き住宅ローン

- 三井住友銀行が提供する8大疾病保障付き住宅ローンは、3大疾病(がん、脳卒中、急性心筋梗塞)に加えて、5つの重度慢性疾患(高血圧性疾患、慢性腎不全、慢性膵炎、糖尿病、肝硬変)となり、一定の条件に該当した場合、住宅ローン残高が0円となります。利用者にとってうれしいのは、18歳以上46歳未満はもちろん、46歳以上56歳未満であっても加入できる点です。主契約には年0.3%の上乗せが必要となりますが、もしもの時の安心を買う費用としては、決して高くないでしょう。

三井住友銀行のデメリット

- 他行と比較すると固定金利が高め

- 三井住友銀行の住宅ローンにおけるデメリットの1つ目は固定金利の高さです。同じメガバンクである三菱UFJ銀行の全期間固定型(31~35年)は金利年1.35%であることに対して、三井住友銀行の超長期固定金利型プラン(20年超~35年以内)は年1.76%~2.16%となっています。その差は最低でも0.41%、最大では0.81%ということで、返済額を考えると無視できない差であることがわかります。固定金利で住宅ローンの借入を検討している方は、他行を含めて検討しましょう。

- 契約完了までのスピード感に欠ける

- 三井住友銀行で住宅ローンを契約した場合、申込から借入までに、1ヵ月以上が必要となります。これは決して遅いというわけではなく、一般的な期間ではあります。ただし、申込から契約まで約2週間で完了する銀行もあるため、スピード感としてはあまり期待できないと言わざるを得ません。そのため、期日的な余裕がない方は、他行での契約も視野にいれましょう。

- 事務手数料が高い

- 三井住友銀行のWEB申込専用住宅ローン、WEB申込専用借り換えローンなどは、手数料として借入金額の2.2%がかかります。同行の手数料は、特に高いというわけではなく一般的な水準ではあります。ただし、手数料が安いと定評がある楽天銀行の場合、手数料は一律33万円となります。そのため、借入金額が高ければ高いほど、手数料は割高となっていきます。この手数料水準は三井住友銀行のデメリットの1つといえるのではないでしょうか。