「JCBカードWに申込みたいけれど、審査基準が厳しいのではないか不安」といった悩みを持っていませんか?

結論、JCBカードWの審査基準は厳しくはないといわれています。

なぜなら18~39歳限定のカードで、安定継続した収入を本人もしくは配偶者が持っていれば申込めるカードであるためです。さらに、若年層向けのカードである点と申込者本人に収入がなくて申込める点も理由にあります。

審査時間は最短5分と短いです。なお、カードが手元に届くまでには最短3営業日かかります。

この記事では、JCBカードWの審査基準や審査時間、審査落ちの理由、そして通過しやすくなるコツについて詳しく解説します。JCBカードWを作ろうか迷っている人は参考にしてください。

【18~39歳限定の特典がついたクレジットカード】

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 特徴 | パートナー店で利用すればポイント最大10.5% |

- 年会費が永年無料

- いつでもポイント2倍(1.0%)の高還元率

- ナンバーレスカードで高いセキュリティを担保

\最大1万9,000円分のキャッシュバック/

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

JCBカードWに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

JCBカードWの審査難易度は?申込条件などとともに解説

JCBカードWの審査難易度は厳しくありません。なぜなら信販系のカードかつ若年層向けのカードで、安定収入の条件もないためです。

JCBカードWの申込条件

引用:JCB 公式サイト

18歳以上39歳以下で、本人または配偶者に安定継続収入のある人。または高校生を除く18歳以上39歳以下で学生の人。

審査は株式会社ジェーシービーが行っています。審査通過率は公式サイトでも明言されていません。

信販系のカードで審査基準は厳しくはない

JCBカードWは信販系のカードに分類されるため、審査難易度は比較的厳しくはないです。

クレジットカードは発行元ごとに大きく6つの系統に分けられ、比較的に流通系クレジットカードは審査が甘いと言われています。反対に、銀行系クレジットカードは審査が厳しめです。

信販系のカードはユーザーにお金を貸すことで得られる収益を重視しているため、あえて審査基準を甘くしているのです。

審査難易度は発行元の会社の種類で変わる

対象年齢は18~39歳と若年層向け

JCBカードWに申込めるのは、18歳以上39歳以下の人と限定されています。若年層に絞られているので、年収や職業などで求められるハードルはそれほど高くないと考えられます。

40歳を過ぎた場合でも、年会費無料で特典もそのまま継続して使うことが可能です。

なお、高校生は申込めません。高校を卒業すれば、学生でも申込可能です。

アルバイトやパート、フリーランスでも申込める

JCBカードWの収入の条件は、本人または配偶者に安定した継続収入があることです。とくに年収の具体的な目安や雇用形態の制限などはないため、アルバイトやパート、フリーランスでも申込めるクレジットカードです。

審査に通る年収の目安は公表されていませんが、おおよそ年収150万円(月12.5万円)以上あるとよいです。なぜなら国税庁が2023年に行った民間給与実態統計調査によると、19歳以下の平均年収は112万円となっているためです。それを超える年収150万円以上あれば、JCBカードWの発行対象の若年層の中では平均以上の収入と認められます。

なお、年収150万円を満たしていなくても、審査では勤続年数や信用情報、配偶者の収入なども加味されるため通る可能性はあります。

配偶者や家族に収入があれば無職や専業主婦の人でも申込める

JCBカードWは本人に必ず収入がなくても配偶者や家族に収入があれば申込めるます。そのため、無職や専業主婦の人でも申込めるクレジットカードです。

審査に通らなかった場合、JCBカードWの家族カードを検討しましょう。配偶者や家族にJCBカードWを作ってもらい、その家族カードを発行してもらえば自分もJCBカードWを使えます。

一般ランクかつ年会費が無料なので審査基準は高くない

JCBカードWはカードランクが最も低い一般ランクかつ年会費無料なので、審査難易度は低いといえます。

クレジットカードには一般・ゴールド・プラチナなどのランクがあり、ランクが上がるほど審査基準は厳しいです。一般ランクは最もランクが下であるため、審査に通りやすいと考えられます。

また、年会費無料である点も、新規のユーザーを多く求めていると考えられ、審査難易度が低いといえる理由の1つとなっています。

同じJCBカードでも、JCBゴールドの審査やJCBプラチナの審査は、ランクが上位になるため、比較的厳しいと言えます。

\最短5分でカード発行/

JCBカードWの審査で見られるポイント

JCBカードWの審査内容は公表されていないものの、審査で見られるのは、一般的に「属性情報」や「信用情報」とされています。これらの情報をもとにスコアを算出し、その人の信用力を数値で評価します。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報では、申込者の収入が安定しているかなどをみて現在の返済能力が評価されます。

一方、信用情報では、過去のクレジット利用状況や他社の借入れ状況から返済能力と継続して返済してくれるという信頼ができる人物か判断されています。

クレジットカードの審査に落ちた経験がある、過去の滞納歴が不安という人は独自審査のクレジットカードの解説記事もおすすめです。

独自のアンケート結果からみるJCBカードWの審査基準

JCBカードWの審査がどれほど通りやすいのか、NETMONEY編集部が独自に集めたアンケートを基に紹介します。

アンケート調査では、驚くべきことに申込者の約9割が審査に通過していることが分かりました。また、主婦や学生といった属性の人でも審査に通過していました。

JCBカードWの審査通過率は96.0%

独自で行ったアンケート調査では、JCBカードWの審査通過率は96.0%で、かなり高めであると分かりました。

審査通過した人の属性をみてみると、学生やパート・アルバイトなどでも発行できた事例があると分かります。また、年収が100万円未満でも審査に通過した人がいるようです。

主婦や学生でも審査通過!審査対象が広い

JCBカードWは、学生や契約社員の人でも審査に通過していることが分かり、年齢や職業に関係なく幅広い層が発行できる可能性があります。

審査に通過した人

女性20代契約社員・派遣社員年収201~300万円

4

使っている際に不便は感じなく、むしろタッチ決済が可能になったことで便利になりました。ポイントは可もなく不可もなくといった印象で、不満は特にありません。

男性10代学生年収100~200万円

5

学生なので、審査が通ることや付帯サービスも揃っていることが満足です。そして、自分自身の環境によくあったカードであり、不満のある点も特にないです。今後も、学生生活を共に過ごすことのできるカードとして評価しています。

男性20代学生年収100~200万円

5

総合満足度はかなり高いです。現金がない時に特に作って良かったなと実感します。実際、大学に入って初めて作ったカードなので思い入れもありますし、困った時に唯一頼れるものだと実感しています。これからも助けてもらうと思います。

男性20代学生年収301~400万円

2

私は学生であるため、上限が低いのが少し困ります。また、キャッシングは月に10万円までしかできないので、海外でお金が必要になった時に困っていました。もう少し上限があがれば、満足して使えると思っています。

女性40代会社員年収201~300万円

4

自分自身としてはセブンイレブンやスターバックスを利用をすることでポイントが高い還元率であり、Amazonやnanacoなどのポイントをつかうことができること。またナンバーレスやタッチ決済に対応しており、最短5分の即時発行することができ、そしてすぐ使えるからです。

女性40代会社員年収1,000万円以上

4

私の観点では、クレジットカードは固定費がなるべくかからず、便利に決済できることが最も重要で、次にポイント還元率です。自分がよく行くお店でポイント還元率が高ければそれで良いので、現在のクレジットカードはそれを満たす点で満足しています。

女性40代会社員年収100~200万円

4

ポイントの貯まりやすさにおいては、他のカードと比べて抜群に良い。またJCBブランドも信頼できるので安心安全である。キャンペーンも年中行っており、応募するとたまに当選することがあるのでそういった楽しみも嬉しい。総じて満足のいくカードだと思う。

男性30代会社員年収701~800万円

4

とりあえずの1枚として優秀なカード。これを発行しておけば、クレジットカードを使う上で困ることはないと思う。 一方、クレジットカードに詳しくなればなるほど、このカードの利用頻度が落ちていくカードだとも思う。

男性50代自営業・自由業年収401~500万円

4

JBCカードWは、総合的に見ても使いやすく便利です。年間費が永年無料、多種な保険が付帯など特徴もあります。また、ナンバーレスカードでは、カード番号の表示方法が選べるのも魅力的です。

女性20代自営業・自由業年収201~300万円

4

番号非記載、デジタル発行カードが初めてだったので不安がありましたが、全く必要ありませんでした。開始するまでの手間も他クレジットブランドの中では一番簡易だったと思います。デザインもシンプルを追求しておりどの年代になっても使えます。

審査に落ちた人

男性30代会社員年収301~400万円

審査に落ちたのは、過去に携帯料金を延滞したことがあったのでそれが影響したのかなと思います。

\最短5分でカード発行/

JCBカードWの審査時間

JCBカードWをオンラインからナンバーレスの券面で申込んだ場合、審査時間は最短5分で完了します。その後、専用アプリにカード番号が表示されるので、すぐにネットショッピングやスマホ決済などが可能です。すぐにネットショッピングやスマホ決済で買い物したい人におすすめの審査が早いクレジットカードです。

カード本体は申込みから約1週間後に郵送されます。

なお、選ぶ券面や申込方法によって、審査時間やカードが使えるようになるまでの時間が異なるので注意してください。

| 申込方法 | 審査時間 | カードが使えるようになるまでの時間 |

|---|---|---|

| オンライン(ナンバーレス) | 最短5分 | 最短5分 |

| オンライン(カード番号あり) | 最短5分 | 約1週間 |

| 郵送 | 約4週間 | 約4週間 |

JCBカードWの審査時間について詳しく説明します。

最短5分で審査完了&カード番号発行

JCBカードWの申込みはオンラインと入会申込書からの郵送申込の2つがあります。ただし、ETCカードは同時に申込めません。

オンラインでナンバーレスのカードを申込めば、最短5分で審査が終わり、カード番号がJCBの公式アプリ「MyJCB」に発行され、即日で買い物ができます。ただし、券面にカード番号ありのデザインを選んだり、9時~20時以外で申込んだりした場合は、最短5分での発行はできません。早くカードを使いたいならナンバーレスのデザイン、いちいちアプリでカード番号を確認するのが面倒に感じるなら番号ありのデザインを選びましょう。

入会申込書で申込む場合は、書類を受け取るのに約1週間かかります。審査は書類の返送後に行われるため発行スピードは遅いです。

手元にカードが届くのは最短3営業日以降

オンラインから申込むと、ナンバーレスとカード番号ありのどちらのデザインを選んだ場合でも、カード本体は申込みから約1週間後に郵送されます。ただし、本人確認の方法によって、カード発行までの期間が少し変わります。

- インターネットで支払い口座を設定した場合:最短3営業日

- カードお届け時に運転免許証などで確認する場合:最短3営業日

- 画像データで本人確認書類を提出する場合:約1週間

- 郵送で必要書類を提出:約1週間

入会申込書を使う場合、申込書類を返送してJCBに届いてから約4週間で手元に届きます。オンラインでの操作がどうしてもできない場合以外は、オンラインから申込んだほうがスムーズです。

審査時間が長い理由と対処法

JCBカードWの審査時間が長くて遅い場合は、申込時間や申込内容などが理由として考えられます。

- 9時~20時以外に申込んでいる

- 入会申込みが集中して混雑している

- キャッシングも同時に申込んでいる

- 申込内容に不備がある

- 在籍確認ができていない

9時~20時以外に申込んでしまうと、翌日の受付扱いになるため審査が最短5分で完了しません。

また、スムーズな審査のためにキャッシング枠はできるだけつけないようにしましょう。また、申込内容に誤りがないか確認し、申込当日は在籍確認の電話がきても出れる状態にしておくとよいです。

\最短5分でカード発行/

JCBカードWの審査に落ちた理由は?

クレジットカードの審査に落ちる理由を事前に知っておきたい人もいるのではないでしょうか。

JCBカードWの審査に落ちる原因は申込条件や申込内容、申込者本人の問題などさまざまです。あらかじめ審査落ちする理由を知っていれば、通るための対策も立てられます。

申込資格の条件を満たしていない

JCBカードWに申込む際は、申込資格を満たしていることが絶対条件です。条件を満たしていない場合、どれだけ信用情報が良好でも審査には通りません。申込み前に、自分が申込条件を満たしているか確認しましょう。

JCBカードWの申込条件は、18歳以上39歳以下の人で、本人もしくは配偶者に安定収入があることです。なお、学生の場合は、本人に収入がなくても申込めます。専業主婦(主夫)の場合でも、配偶者の収入が安定していれば申込み自体は可能です。

年齢や年収などの申込条件に不安を感じている人は、審査が厳しいクレジットカードは避け、比較的に審査が通りやすいクレジットカードを選びましょう。

- 18歳以上39歳以下の人

- 本人または配偶者に安定継続した収入がある、もしくは年齢条件を満たした学生(高校生除く)

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込情報に誤記や虚偽の記載がある

申込情報に誤りや虚偽の記載があると、JCBカードWの審査には通過しづらくなります。たとえ些細な入力ミスでも、事実との矛盾が見つかれば、カード会社から信頼性に欠ける人物と判断されて審査落ちにつながるおそれがあります。

カード会社は、申込みがあるたびに信用情報機関に照会を行い、申込者の支払い履歴や借入れ状況などを総合的に確認しているのです。たとえば、実際には他社借入れがあるのに「借入れなし」と申告した場合、照会によってすぐに事実が判明します。

また、勤務先や年収などの情報も重要です。カード会社は企業の規模や役職、勤続年数などからある程度の収入を推測できるため、実態とかけ離れた年収を記入していると虚偽申告と受け取られる可能性があります

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

信用情報に傷が残っている

信用情報(クレジットヒストリー)に傷があると、返済能力を疑われてJCBカードWの審査に通過するのは難しくなります。カード会社は申込者の支払い能力や信用力を確認するために、信用情報機関に登録された情報をチェックしています。

クレヒスとは、これまでのクレジットカードやローンの利用履歴です。たとえば、長期の支払い遅延や延滞、強制解約、自己破産や任意整理などの債務整理を行った経歴があると、それらは「金融事故情報」として記録されます。

いわゆる「信用情報に傷がある状態」となり、最大5年~7年保存されるのが一般的です。

信用情報に傷があると、カード会社は「返済能力に不安がある人物」と判断し、貸し倒れリスクを回避するために審査を否決するケースが少なくありません。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

安定収入がまったくない

安定収入がないと、JCBカードWの審査に通過するのが難しくなる可能性があります。

クレジットカードの審査では、利用者が支払いを継続して行えるかどうかが重視されており、その根拠となるのが一定の収入があるかどうかです。収入が途切れがちだったり、そもそも無収入の場合、返済能力が低いと判断されてしまい、審査で不利になってしまいます。

とくに、職に就いていない人や、収入が安定しないアルバイトのみの収入の人は、将来的な支払いの遅延リスクをカード会社に懸念されやすい傾向があります。

すでに多額の借入れをしている

多額の借入れがあると、JCBカードWの審査に通りにくくなる可能性があります。

カード会社は、申込み時点での借入れ状況を重視しており、すでに高額な借入れがあると「返済能力に余裕がない」と判断されることがあります。これは、たとえ年収が十分にあっても例外ではありません。

とくに、消費者金融からの借入れや、リボ払いやキャッシングの残高が多い場合は、月々の返済負担が重くなっていると見なされ、審査においてマイナスに働く傾向があります。また、複数の金融機関からの借入れがあると、資金管理が甘い印象を与え、信用面で不利になることも考えられます。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

今まで一度もクレジットカードやローンなどを使ったことがない

クレジットカードやローンを一度も利用したことがない人は、いわゆる「スーパーホワイト」と呼ばれ、JCBカードWの審査で不利になる可能性があります。スーパーホワイトとは、信用情報にまったく履歴がない状態のことです。

過去に延滞や事故歴があるわけではないものの、カード会社にとっては返済能力を判断する材料がまったくない状態です。そのため、「この人に貸して本当に返してもらえるのか」と思われて審査が慎重になり、結果として落ちるケースがあります。

男性 | 20代

落ちたカード:JCBゴールド

職業:会社員

年収:401~500万円

【主な落ちた理由】

利用実績をあまり積めていなかったことが原因だと思っています。

女性 | 20代

落ちたカード:エポスカード

職業:会社員

年収:501~600万円

【主な落ちた理由】

クレジットカードを今まで発行した事が無かったことが原因だと思います。

男性 | 40代

落ちたカード:三菱UFJカード

職業:会社員

年収:答えたくない

【主な落ちた理由】

クレジットカードの利用実績が無かったことが原因だと思います。

短期間に多数のカードへ連続で申込みを行っている

短期間に多数のクレジットカードへ多重申込みをすると、カード会社から「お金に困っているのではないか」と疑われてJCBカードWの審査に不利に働く可能性があります。こうした状態は「申込みブラック」と呼ばれるものです。

申込履歴は信用情報機関に6ヵ月間記録されます。とくに、すでに他社で審査に落ちている履歴があると、さらにマイナスな影響があるの注意してください。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込みしていました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や在籍確認が取れなかった

本人確認や勤務先への在籍確認が取れなかった場合、カード会社の信用を損ねてJCBカードWの審査に落ちる可能性があります。

在籍確認は、すべての申込者に実施されるわけではないものの、必要と判断された場合には電話連絡が行われることがあります。

また、本人確認書類に不備がある場合や、申込み時に入力した情報と書類の内容が一致しない場合も同様に審査落ちの原因となるので注意してください。

会社に電話されるのを避けたい人は、在籍確認なしのクレジットカードを選びましょう。

\最短5分でカード発行/

JCBカードWの審査に通りやすくなるコツ

JCBカードWの審査に通過するためには、申込内容を正確に記載したり、キャッシング枠をつけないようにしたりなどいくつかのポイントを押さえることが重要です。それらを抑えて申込み、審査通過率を少しでも上げましょう。

申込み時の記入ミスや虚偽がないか見直す

JCBカードWの審査をスムーズに通過するためには、申込み時の記入ミスや虚偽の申告がないか見直して、正確な情報を入力することが重要です。

とくに、年収や勤務先、他社の借入れ状況などの項目は、カード会社が慎重にチェックするポイントです。入力前に正確な情報を手元に準備しておき、数字や名称に誤りがないか慎重に確認しましょう。たとえば、勤務先の社名や電話番号に誤記があると、在籍確認が取れず審査がストップする可能性もあります。

また、JCBカードWはオンライン申込みが基本であるため、スマホやパソコンの操作に慣れていない人は、文字の入力ミスや変換間違いが起きやすい傾向です。

すべての項目を入力し終えたら、必ず内容を読み返し、送信前に確認を行いましょう。

キャッシング枠の利用は希望しない

JCBカードWの審査に通りやすくしたければ、キャッシング枠の利用は希望しない設定にして申込みましょう。キャッシング枠を希望すると、カード会社は「借入れをする可能性がある」と判断し、審査の際により厳しいチェックを行います。これは、ショッピング枠の審査とは別に、貸金業法に基づく追加の審査が発生するためです。

キャッシング枠を0円に設定することで、カード会社も余計にリスクを考慮せずに済むため審査がスムーズに進む可能性が高まります。

審査に通ってJCBカードWを発行してからキャッシング枠を申込みましょう。

「キャッシング目的でクレジットカードを発行したい!」という人は金利の安いキャッシング機能付きクレジットカードの解説記事もおすすめです。

安定収入を少しでも作る

安定した収入を確保していることは、JCBカードWの審査を通過するための大きな後押しになります。

クレジットカード会社は、利用者が支払いを滞りなく行えるかを確認するために、収入の安定性を重視します。非正規雇用であっても、一定の収入が継続して得られていれば、審査に通る可能性は十分にあります。

たとえば、アルバイトで月収10万円程度でも、1年以上同じ職場で働いている場合には継続性のある収入源があるとして前向きに評価されることがあります。逆に、年収が高くても職歴が極端に短いと、安定性に疑問を持たれる場合もあります。

そのため、まずは今の職場にしっかりと在籍し、少なくとも半年~1年以上の勤務実績を築くことが効果的です。フリーランスや個人事業主の方は、確定申告書や課税証明書などを準備しておくと、収入の信頼性を示す材料になります。

また、JCBカードWの申込みでは、収入欄に正確な金額を記入することも大切です。誤った情報は審査に悪影響を及ぼす可能性があるため、最新の給与明細や確定申告書をもとに記載しましょう。

複数のクレジットカードの申込みは間隔を空けて行う

審査に通りやすくするためには、複数のクレジットカードの申込みは間隔を空けて行うのが鉄則です。とくにJCBカードWを確実に作りたい場合、他のカードと同時に申込むのは避け、1枚に絞ることで審査通過率を上げられます。

一般的には、1ヵ月以内に3枚以上の申込みがすると、審査に悪影響を与える可能性が高いです。そのため、申込履歴が信用情報機関から削除される6ヵ月以上の間隔をあけてから、次の申込みを行いましょう。

信用情報が良好な状態で申込む

JCBカードWに限らず、クレジットカードの審査に通過しやすくするためには、信用情報が良好な状態で申込むことが大切です。カード会社は申込者の過去の返済履歴や現在の債務状況などを信用情報機関を通じて確認しており、その内容が審査結果を左右します。

過去に延滞や金融事故の履歴がある場合は、まずは債務を整理し、記録が信用情報から消えるまで待ちましょう。通常、延滞や事故情報が消えるまで5~7年ほどかかります。

既存の借入れがある場合は、できるだけ返済してから申込むとカード会社にリスクを感じさせなくて済むため審査通過率を上げられます。

自身の信用情報に不安があるなら、CICやJICCなどの信用情報機関に情報開示請求を行えば確認可能です。

既存の借入れを少額でも返済しておく

JCBカードWの審査に通過しやすくするためには、事前に既存の借入れをできるだけ減らしておくことが効果的です。

クレジットカードの審査では、申込者の返済能力や信用情報が総合的に判断されます。とくに借入れ残高が多いと、「新たにカードを発行しても返済に支障が出るのでは」といった懸念を持たれやすくなります。そのため、申込み時点での借入れ額を抑えておくことが審査対策として有効です。

たとえば、カードローンや消費者金融からの借入れがある場合、少しずつでも繰り上げ返済を進めておくとよい印象につながります。さらに、リボ払いやキャッシングの残高がある場合は、早めに完済することも大切です。不要な契約については解約を検討することも視野に入れましょう。

とくに、貸金業者からの借入れが総量規制(年収の3分の1以内)に近づいている場合は、完済を目指すことで審査上のリスクを減らせます。

本人確認や在籍確認にすぐ対応できるよう備える

本人確認や在籍確認にすぐ対応できる体制を整えておくことは、JCBカードWの審査をスムーズに進めるために大切です。カード会社は、申込情報の正確性を確認するために、本人への電話連絡や勤務先への在籍確認を行うことがあります。これらの確認にすぐ応じられないと、審査が長引いたり、最悪の場合は否決される可能性もあるのです。

申込みをした後は、カード会社からの連絡にすぐ対応できるよう登録した電話番号は常に着信に気づける状態にしておきましょう。また、勤務先への在籍確認がある可能性を想定して、あらかじめ職場に「クレジットカード会社から在籍確認の電話があるかもしれない」と一言伝えておけると理想です。

とはいえ、職場に言いづらい場合もあるでしょう。基本的に在籍確認ではカード会社は自身の会社名を名乗らないので、申込んだ事実が職場にバレることはありません。

\最短5分でカード発行/

JCBカードWの審査に落ちた場合の対処方法

JCBカードWの審査に落ちてしまった場合は、期間を空けて再申込みしたり、他のクレジットカードや決済手段で代替したりなどの対処法があります。審査落ちしてしまったら、それらの対処法が行えないか検討してみてください。

6ヵ月間は空けてから再申込みする

JCBカードWがどうしてもほしい場合は、審査落ちの履歴が信用情報機関から消えるまで待つために最低でも6ヵ月以上空けましょう。記録が削除されるタイミングを待つことで、よりフラットな状態で再審査を受けられるようになります。

6ヵ月の間に、他のカードやローン、公共料金などの支払いを滞りなく行い、他社からの借入れがある場合はできるだけ返済しておくなど、申込み時の評価を上げる準備をしておくとさらに効果的です。

審査基準が甘いクレジットカードを検討する

JCBカードWの審査に落ちてしまった場合は、審査基準が比較的甘いとされるクレジットカードを代わりに使えないか検討しましょう。とくにおすすめなのが、年会費無料の一般カードや、流通系・消費者金融系のカード会社が発行しているクレジットカードです。

なかでも消費者金融系のカードは独自の審査基準を採用していることが多く、過去に他社で審査落ちしていても発行される可能性があります。

デビットカードや後払いアプリで代わりに活用する

JCBカードWの審査に落ちたら、デビットカードや後払いアプリを代替手段として活用できないか検討してみましょう。どちらも審査が不要もしくは審査基準が甘めで、クレジットカードに近い感覚で利用できるのが特徴です。

デビットカードは審査なしで発行でき、銀行口座と直結しているため、支払いと同時に口座から代金が引き落とされます。後払いではないため、カード会社側のリスクが少なく、基本的に審査なしで発行できます。

JCBブランドでもデビットカードが発行されており、国内外のJCB加盟店でクレジットカードと同じように使える点も魅力です。スマートフォン決済にも対応しているため、利便性も高く、すぐにカードを持ちたい人に最適です。

一方、後払いアプリは、少額から利用できるサービスが多く、クレジットカードに近い後払いの仕組みを持ちながらも、審査難易度が比較的甘い点がメリットです。利用限度額は低めですが、急な出費や一時的なキャッシュレス決済手段としては十分機能します。

カード決済ができればよいならデビットカード、後払いをしたいなら後払いアプリを選びましょう。

プリペイド型カードを利用する

JCBカードWの審査に落ちてしまった場合でも、プリペイド型カードであれば、審査なしでスムーズに発行・利用を始められます。

プリペイド型カードはクレジットカードと違い、発行時に審査がありません。あらかじめ自分でチャージした金額の範囲内で利用する仕組みのため、返済能力や信用情報を確認する必要がないからです。

プリペイド型カードとは、事前に現金をチャージして利用するカードのことで、VisaやMastercardなど国際ブランドが付いているタイプであれば、クレジットカード同様に国内外の加盟店でキャッシュレス決済が可能です。ただし、後払いはできないため、必ず残高を確認してから利用する必要があります。

チャージ方法もコンビニや銀行振込など多様に用意されており、日常の買い物やネットショッピングでも幅広く活用できます。

家族カードを作る

JCBカードWの審査に落ちた場合、家族カードを発行すれば審査なしでクレジットカードを利用できます。

家族カードは本会員の信用情報をもとに発行されるため、申込者本人の審査が不要です。

家族カードは、本会員のクレジットカードに紐づく追加カードで、利用限度額や支払い口座は本会員と共通です。そのため、本人名義のカードが作れない場合でも、家族カードを利用することでクレジット決済が可能になります。

また、JCBカードWの家族カードは年会費無料で発行できるため、コスト負担もありません。本会員と同様にポイント還元や特典も利用でき、日常の買い物からネットショッピングまで幅広く活用できます。

ただし、家族カードの利用明細は本会員に通知されるため、利用内容を共有する形になります。プライバシー面や使い方については、事前に確認しておくと安心です。

JCBカードWは18~39歳限定のお得なカード

JCBカードWは、18~39歳限定で申込める年会費永年無料のお得なクレジットカードです。通常のJCBカードと比べて、通常のポイント還元率が2倍(1.0%)と高く、さらにスターバックスやAmazonなどの優待店では最大10.5%までポイントがアップします。普段の買い物やネットショッピングをお得に楽しみたい若年層にとくにおすすめの1枚です。

家族カードやETCカードもすべて年会費がかかりません。クレジットカードの利用にあたってコストを一切かけたくない人におすすめできます。

ポイント還元だけでなく、海外旅行傷害保険の付帯やJCBブランド限定の特典なども兼ね備えているため、初めてクレジットカードを作る人にも最適です。

39歳までに申込めば、その後も年会費やポイント還元率など変わらずに継続利用が可能なので、作れるうちに作っておくとよいでしょう。

| 年会費 | 永年無料 |

|---|---|

| 入会対象者 | 18歳以上39歳以下で、本人または配偶者に安定継続収入のある人 高校生を除く18歳以上39歳以下で学生の人 |

| ポイント種類 | Oki Dokiポイント |

| ポイント還元率 | 1.0%~10.5% |

| 国際ブランド | JCB |

| 発行スピード | ナンバーレス:最短約5分 ※1 番号あり:約1週間 |

| 追加カード | ETCカード、QUICPay、家族カード |

| 電子マネー | Apple Pay、Google Pay |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 海外ショッピングガード保険:最高100万円 |

| 締め日/支払い日 | 毎月15日/翌月10日 |

| 利用可能枠 | - |

※注釈

【1】 9:00AM~8:00PMでお申込み。

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

JCBカードWのメリットやデメリットについて、さらに詳しく解説します。

JCBカードWのメリット

JCBカードWには、通常のポイント還元率が2倍(1.0%)だったり、対象店舗で最大10.5%ポイント還元だったりとさまざまなメリットがあります。

- ポイント還元率が2倍(1.0%)

- 対象店舗で利用すると最大10.5%ポイント還元

- 本会員・家族会員・ETCカードのすべて年会費無料

- 最高2000万円の海外旅行傷害保険が付帯している

- 女性向け特典が付いたJCBカードW plus Lがある

JCBカードWは、他の一般ランクのJCBカードと比較してポイント還元率が常時2倍の1.0%と高還元率なカードです。日常的にクレジットカードを使う人ほどお得感を実感できます。

さらに、JCBオリジナルシリーズの優待店(パートナー店)で利用すると最大10.5%のポイント還元が受けられてお得です。

優待店は、大手ECサイトやコンビニ、カフェやドラッグストアなど身近なお店が多く該当しています。

- ECサイト:Amazon、メルカリ

- コンビニ:セブン-イレブン

- カフェ:スターバックスカードへのチャージ、サンマルクカフェ

- ドラッグストア:ウエルシア、HAC、コクミンドラッグ

- 家電量販店:ビックカメラ、Joshin、コジマ

JCBカードWで貯まるポイントは「Oki Dokiポイント」というJCB独自のもので、有効期限は獲得月から2年間です。

貯まったOki Dokiポイントは、Amazonでの支払いやスターバックスカードへのチャージに充てられるほか、ギフト券や家電・日用品との交換もできるため、ポイントの活用範囲は非常に広くなっています。また、JALやANAのマイル、nanacoポイントや楽天ポイントなど他のポイントに交換も可能です。

希望の使い道がなければ、JCBカードWの利用金額に充当するキャッシュバックを使えば無駄なく活用できます。

また、女性向けの特典が付帯しているJCBカードW plus Lも魅力的です。

たとえば、毎月10日と30日に実施される「LINDAの日」では、ルーレットに当たると2,000円分のJCBギフトカードがプレゼントされるキャンペーンを実施中。さらに、会員向けの優待プログラム「LINDAリーグ」では、美と健康を意識した特典が多数用意されています。過去には、@cosme監修のコスメ定期便「BLOOMBOX」が初月550円で試せたり、話題のパーソナルフード「GREEN SPOON」が500円OFFで購入できたりしました。

また、女性特有の病気に備えられる「女性疾病保険」も選択可能。月額290円から加入でき、乳がんや子宮がん、妊娠に関する合併症など、ライフステージに応じたリスクをしっかりカバーします。申込みも簡単なので、万が一の備えをしたい人におすすめです。

JCBカードW plus Lはとくに20代~30代の女性にとって安心とお得さを両立できるカードといえるでしょう。

JCBカードWのデメリット

JCBカードWは、18~39歳しか申込めなかったり、国内旅行傷害保険が付帯していなかったりなどのデメリットがあります。

- 40歳以上の人は申込めない

- 国内旅行傷害保険が付帯していない

- JCB加盟店は海外では少ない

最大のデメリットは、申込み対象年齢が「18歳以上39歳以下」に限定されている点です。40歳以上になると新規で申込むことはできず、JCBカードSなど別の一般ランクのカードを選ばざるを得ません。JCBカードSは年齢制限がないものの、JCBカードWに比べて通常のポイント還元率が半分(0.5%)と低くなってしまいます。

次に、JCBカードWには国内旅行傷害保険が付帯していません。国内での旅行中に万が一の事故やケガがあった場合の補償がないため、民間保険や別クレジットカードの旅行傷害保険でカバーする必要があります。

また、JCBは日本国内では加盟店が多く利便性が高い反面、海外ではVisaやMastercardと比べて利用可能な店舗が限られるので注意してください。海外出張や旅行の多い人にとっては、JCBカードWだけでは不便でしょう。

なお、JCBカードWは一度発行すれば、40歳を過ぎても年会費無料かつポイントアップの特典は継続されます。そのため、対象年齢内の人は早めに申込んでおくのがおすすめです。

JCBカードWをおすすめする人

JCBカードWをおすすめする人は、18~39歳の人やポイントアップ対象店舗をよく使う人などです。

これらに該当する人は、JCBカードWを作っておいて損はありません。

\最短5分でカード発行/

18~39歳の人

JCBカードWは18~39歳の人だけが申込める特別なカードであり、申込み可能な年齢を過ぎると新規発行ができなくなるため、対象の人は早めに手に入れておくべき一枚といえます。

ポイント還元率は常に1.0%以上と高水準で、年会費もずっと無料なので、コストを抑えながらお得に使える点が大きなメリットです。

さらに、いったんカードを発行しておけば、40歳以降も年会費無料や高還元率といった特典は継続されます。そのため、若いうちに発行しておけば、長期的に有利な条件で使い続けられるのです。

メインカードにする1枚を探している人

JCBカードWは、年会費無料にもかかわらず常時1.0%の高還元率と充実した付帯サービスを兼ね備えており、メインカードとして十分に機能するスペックを持っています。ポイントの貯まりやすさと実用性の高さは、日常使いにおいて大きなメリットとなります。

海外旅行傷害保険やショッピング保険が自動付帯されているうえ、ETCカードや家族カードも無料で発行可能なため、国内外問わず安心して利用できます。余計な費用がかからないので、コストパフォーマンスを重視する人にも適しています。

「1枚だけでポイントも保険もカバーしたい」「無駄なく使えて信頼性の高いカードを選びたい」という人にとって、JCBカードWはメインカードにふさわしいバランスの取れた選択肢です。

Amazonやセブン-イレブンなどポイントアップ対象店舗をよく使う人

JCBカードWは、Amazonやセブン-イレブン、スターバックスなどのポイント優待店をよく使う人にとって、高いポイント還元を受けられる非常にお得なカードです。対象店舗では最大10.5%ものポイント還元が狙えるため、日常の買い物で効率よくポイントを貯めたい人に最適です。

たとえば、Amazonで日用品や家電をまとめ買いすれば、家電量販店やドラッグストアで購入するよりも実質的に安くなる場合もあります。セブン-イレブンでの少額決済でもポイントがザクザク貯まるので、普段から利用頻度の高い人ほど恩恵を受けやすいです。

すでに対象店舗をよく使っている人や、今後使うようにできる人であれば、JCBカードWを有効活用してお得に買い物ができるようになります。

JCBカードW plus Lとの違い

JCBカードWと似たカードに、JCBカードW plus Lがあります。この2つの大きな違いは、JCBカードW plus Lには女性向けの特典や保険が付帯している点です。

具体的には、JCBカードW plus LはLINDAリーグという女性向けの優待サービスを利用でき、美容や健康、ファッションに関する優待やプレゼント企画が用意されています。毎月10日と30日は「LINDAの日」として、特別なキャンペーンや抽選も実施されるので、楽しみながらお得に使えるのが魅力です。

さらに、JCBカードW plus Lは乳がんや子宮がん、子宮筋腫などの女性特有の疾病に備えられる保険をリーズナブルな料金でプラスできるのもポイントです。月額290円から加入できるこの保険は、万が一に備えて安心を確保できる内容となっています。

一方、年会費無料・高還元率・海外旅行傷害保険などの基本スペックはJCBカードWと変わりません。つまり、女性であればJCBカードW plus Lを選ぶことで、JCBカードWの機能をそのままに、よりお得なサービスを受けられるということです。

また、JCBカードW plus Lはピンク・ホワイト・蜷川実花デザインの3種類から好きなデザインを選べる楽しさもあります。かわいさや華やかさを求める人にはぴったりでしょう。

\女性向け特典が充実/

JCBカードWの作り方

JCBカードWの申込手順は、Webの場合、大きく4つのステップがあります。

なお、モバ即で申込めば、最短5分でカード番号をMyJCBアプリに発行してすぐに利用可能です。モバ即での申込みをするには、申込みページ下部の「カードを申込む」を押した後、「ナンバーレスを申込む」を押して申込み手続きを進める必要があります。

ただし、ETCカードを同時に申込むことはできないので注意してください。

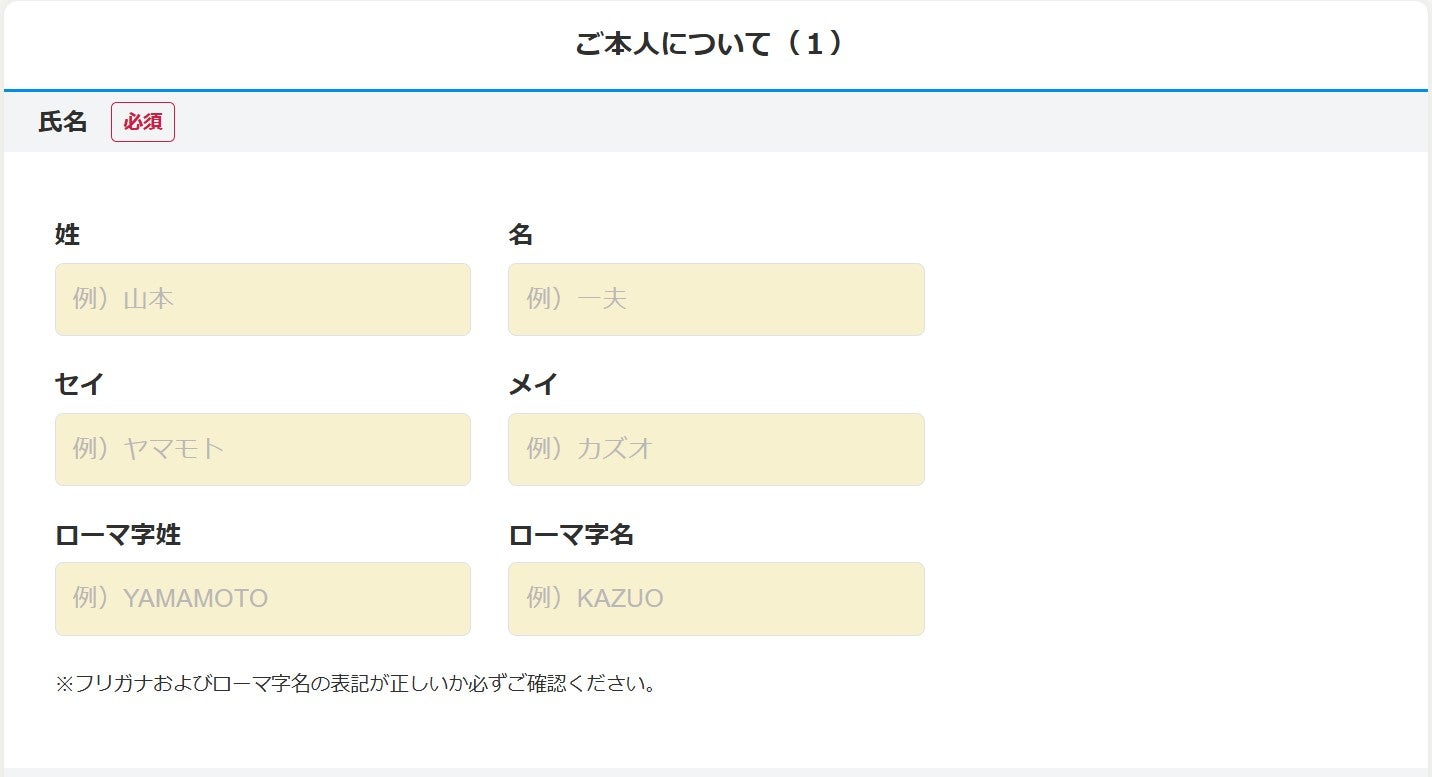

①申込みフォームを作成する

JCBのホームページに申込みページがあるので、案内に沿って名前や生年月日、勤務先の情報など必要事項を記入してください。

②本人確認方法の設定

続いて本人確認方法の設定です。本人確認方法はいくつかあって、口座情報の入力や本人確認書類と顔写真の撮影、運転免許証番号の入力、本人確認書類のアップロードのいずれかから選択できます。

上で紹介している画像は、運転免許証をお持ちの方の場合です。「運転免許証番号」に自身の番号を入力して「次へ」を選択してください。

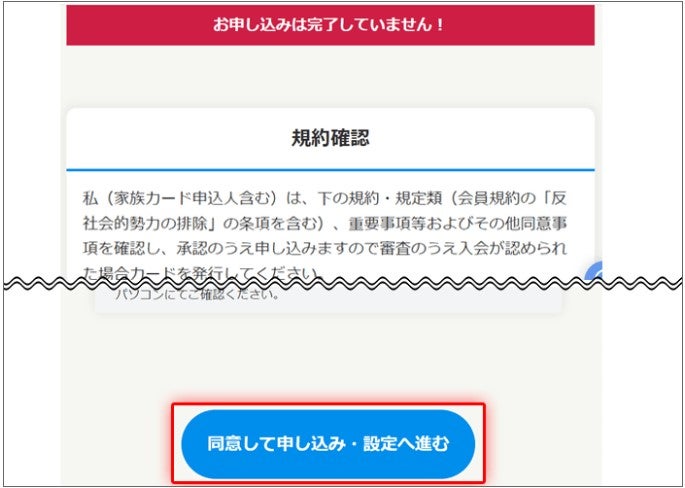

③審査終了を待つ

その後も画面の案内に従って、必要事項を入力してください。最後に規約確認の画面が表示されるので、「同意して申込み・設定へ進む」をクリックすれば申込みは完了です。

審査状況は公式サイトにある入会メッセージボックスからチェックできます。申込み後に届く受付完了メールに記載の入会受付番号と、こちらで指定した判定状況確認用キーワードを入力すれば確認できます。ステータスが「入会判定完了」となっていれば、審査に通っています。

判定状況確認用キーワードが分からなくなった場合は、JCB入会ご案内専用ダイヤルに申込者本人から電話してください。

JCB入会ご案内専用ダイヤル

参考:JCB 公式サイト

0120-015-870

0570-015-870(有料) ※スマホ・携帯電話を利用の人

※受付時間:9時~17時(日祝・年末年始は営業外)

入会申込書を郵送して申込んだ場合は、判定結果メールかSMS、または書面で案内している「入会受付番号」か「照会番号」を用意したうえで、公式サイトから確認可能です。審査に通っていた場合、「お手続き状況」がすべて「完了」と表示されます。

入会受付番号もしくは照会番号が届かない場合は、申込者本人から公式サイトに問い合わせてください。

④支払口座を指定する

審査を通過すれば、クレジットカードが自宅に送付されます。口座振替依頼書も届くので、支払い口座に関する設定を行いましょう。

ここまで完了すれば、晴れてJCBカードWが利用できるようになります。

\最短5分でカード発行/

JCBカードWの審査についてよくある質問

JCBカードWの審査についてよくある質問をまとめました。カードを作るときの参考にしてみてください。

信用情報に特段問題がなければ、審査通過する可能性は十分あります。

最短5分で審査結果が出るためには、9~20時の間に申込手続きを済ませなければならない点にも留意してください。

国税庁の民間給与実態統計調査(2023年)によると、19歳以下の平均年収が112万円であり、それを上回る150万円程度の収入があれば、JCBカードWのターゲット層である若年層の中でも十分に平均以上とみなされるためです。

ただし、年収が150万円未満の場合でも、審査では勤続年数や雇用形態、信用情報、さらに配偶者の収入なども総合的に評価されるため、通る可能性は十分にあります。

主婦の場合、配偶者に安定収入があれば、申込みできます。パートなどで仕事をしていて、自分で収入を得ている場合ももちろん申込みは可能です。

なぜなら、JCBカードWには雇用形態の指定がなく、パート・アルバイト・派遣といった働き方でも申込可能だからです。安定収入が求められるものの、正社員である必要はなく、配偶者に収入があれば問題ありません。

審査の際に勤務先や収入に不安があると判断された場合など、必要に応じて職場へ電話確認が入るケースがあります。ただし、多くの場合は書類やデータのみで完結することがほとんどです。