「貯蓄から投資へ」とのキャッチフレーズが聞かれるようになって久しく、金融庁も「長期・積立・分散投資」を基本方針に、個人の投資を促すためさまざまな投資税制優遇制度を導入しているが、非課税制度といっても、NISA、つみたてNISA、iDeCoとさまざまだ。それぞれに一長一短あるが、NISAには「投資スキル習得」という利点がある。

株式投資を始めるならNISAがいい

通常、株式や投資信託の譲渡益や配当・分配金には、20.315%の所得税が課される。これに対してNISA・つみたてNISA・iDeCoといった制度を活用したら、一定の投資額まで非課税の恩恵が受けられる。

それでも3つも制度があると、どれを選ぶべきか。60歳まで引き出すことができないiDeCoは老後の資産形成限定ということで特徴が異なるが、NISA・つみたてNISAの違いは何で、どういった投資スタイルが向いているのだろうか。

非課税制度のフロントランナー NISA

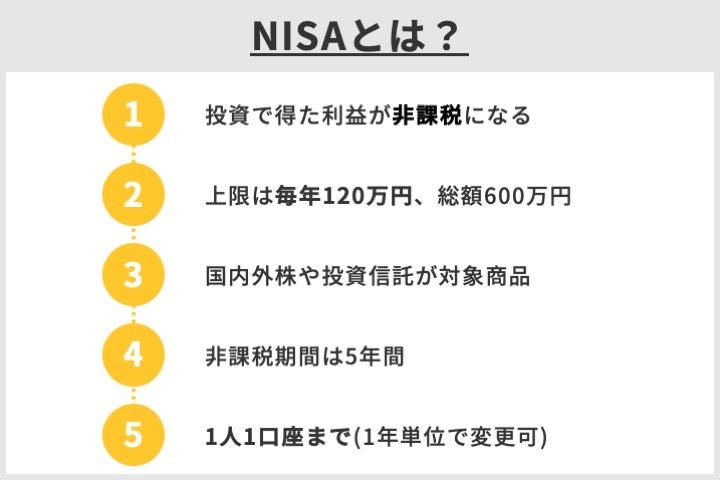

投資・資産運用の普及促進を目的にNISA(少額投資非課税制度)がスタートしたのは2014年だ。投資限度額は年間120万円だが、ロールオーバー(非課税期間終了後の翌年に非課税投資枠への移管)は認められない。最大で600万円まで投資できる。投資後5年間は、配当や売却益には税金がかからない。一般口座や特定口座の証券口座との損益通算や損失の繰越控除も認められないので注意しよう。

NISAで購入できる金融商品は、株式(外国株・国内株)、投資信託、更にはETF(国内上場投資信託)、REIT(リート・不動産投資信託)と幅広い(外貨預金・FX(為替取引)・貴金属や原油などの商品取引は含まれない)。

一方で、どの販売会社でも全ての商品を取りそろえているわけではない。例えば現物株式は証券会社なら購入できるが、銀行では取り扱っていない。投資信託のラインナップも販売会社によって大きく異なる。

NISAの複数金融機関で開設することはできず、一人につき1口座しか開設できないので、事前の下調べが欠かせない。

コツコツと積み立てたいタイプはつみたてNISA

2018年1月から「つみたてNISA」が登場した。年間投資枠は40万円とNISAの1/3だが、非課税期間は20年間と長い。

3月末時点での口座数は50万を超え、加入者の63.9%は20-40代と比較的若い層だ。働き盛りのこの年代は経済的にも余裕がなく、NISAの投資枠を使いきれない。つまり、投資枠は少なくても非課税期間の長い制度のほうがメリットが大きいのだ。

購入は積み立て方式に限られる。定額積立なら商品が安い時期には多く、高い時期には少なめに購入することになり、価格変動リスクを吸収することができる。

取扱商品は投資信託・ETFのうち、金融庁が厳しく厳選したものに限られる。5000以上ある公募投信のうち、ハイイールド債・リートは除外される。

運用コストについても、インデックス投信・アクティブ運用投信とも販売手数料が無料(ノーロード)かつ信託報酬が年率0.5%以下の商品に絞られる。厳しいスクリーニングを通したのは50本前後、公募株式投信全体の1%以下である。つまり、個人投資家にとって低コストで安心して投資できる(と金融庁が判断する)商品が提供されているわけだ。

つみたてNISAは選んだ投資信託を毎月コツコツ積み立てていくタイプに向きそうだ。一方で投資枠も大きく、購入時期も自由、株式やリートまで幅広く投資できる点がNISAの魅力だ。

信託報酬が高い投信のリターンが高いとは限らない

こうした非課税制度が整っても、投資に一歩踏み出すには勇気が要るだろう。証券会社をなんとなくハードルが高く感じる未経験者の中には、銀行の担当者に背中を押されて投資を始めるという人も多いかもしれない。銀行が薦めるアクティブ型投信は、株式投資より安全で、かつ高い利回りが確保できるのだろうか。

顧客の約半数が損失

実際のところ、プロの投資家に運用を任せるアクティブ型投信だからといって必ずしも市場のパフォーマンスを上回っているわけではなく、損失を出しているケースも多い。

金融庁が2018年6月末に公表した資料によれば、評価指標の一つである運用損益別顧客比率に関して、46%の投資家が運用損益0%未満、つまり損失を出しているという(「投資信託の販売会社(主要行等9行・地域銀行20行)における比較可能な共通KPIを用いた分析」による)。

レポートは、残高上位20銘柄のコスト・リターンとリスク・リターンについても分析、信託報酬の高い投信が、必ずしも高いリターンをたたき出しているわけではないと結論付けた。

つまり手数料を稼ぎたい金融機関のセールストークに乗ってアクティブ投信を購入したからといって、コストに見合ったリターンが稼げるとは限らないという訳だ。

KPI(Key Performance Indicator:重要業績評価指標)とは、成果が達成できたかを測る指標である。KPIの設定により、何を目指すのかが明確になり、実績の定量的なモニタリング・差異分析が可能になるとされている。

投信価格上昇率=顧客の利益率ではない

投信市場のパフォーマンス自体が振るわないなら、それでもあきらめがつく。ところが市場自体は好調としたら、顧客も収まりがつかない。

日経の報道によれば、過去10年間、公募投信全体の基準価格は株高の追い風を受け、年率平均で4.4%上昇した。一方で顧客が享受した利益は半分の2.2%に過ぎない。

一般的に投信の顧客は、基準価格が低迷しているときには手を出さない。むしろ基準価格が上昇し、ピークに近付いたあたりに高値で購入するケースが多い。金融機関の販売担当者も、相場が盛り上がっているときのほうが「今はバイオが盛り上がってます」「新興国関連が伸びてます」といった具合に営業攻勢をかけやすい。

加えて、顧客の利益率は信託報酬などの手数料を差し引いていない。これを加味すれば、実質損益マイナスのケースも少なくないはずだ。

手数料の高いアクティブ投信

金融庁のレポートによると、投信上位20銘柄の日米比較では、アメリカがアクティブ・インセンティブそれぞれ約5割であるのに対し、日本の場合は全てがアクティブ投信と極めて偏っている。

そして日本のアクティブ投信の手数料は比較的高めといえる。平均的な公募投信の場合、購入時には税抜き3.20%(販売手数料)、そして所有しているだけで年率1.53%の信託報酬がかかる。アメリカの場合はそれぞれ0.59%、0.28%といわれている。

日本で発売される投信は、残高20億円以下の小口の銘柄が多い。販売会社の営業方針も安易なテーマ型に走るため魅力的な商品が育ちにくく、せっかくピーク残高が100億円を超えるようなヒット商品もやがて残高が半減してしまう。こうした市場環境も、手数料の高さにつながっているという訳だ。

金融庁のレポートはまた、手数料、特に信託報酬の高さが顧客にきちんと周知されていないことを疑問視している。

株式投資の魅力は低コストだけでない

投資信託に比べて株式投資の手数料は格段に低い。長期投資に徹するなら、運用コストは取るに足らないレベルに抑えることができる。

株式投資のコストは低い

株式を売買するとき、(約定金額10万円の場合)店頭窓口では3%近い手数料がかかる。一方でオンライン取引は総合証券会社でも0.3~0.4%、ネット証券なら0.1%前後に抑えられる。投資信託と違って、所有していても手数料はかからない。つまり売り買い併せて0.2%だ。

もちろんデイトレードなど短期で売買を繰り返せば手数料はかさむが、2年、3年と長期投資前提なら、手数料は問題にならないレベルに抑えられる。

以前は株式売買手数料も固定化され、100万円の約定金額で1.15%の手数料がかかっていた。それが1999年の金融自由化に伴い証券会社が自由に手数料を設定できるようになり、現在の水準にまで価格破壊が実現した。

NISAの枠内でも株式投資

株式投資といえば、まとまった金額が手元にあることが大前提との先入観がいまだに残る。確かに20年ほど前までは商法上の制約で1000株以下に売買単位に切り下げるのが難しかった。

それが2001年には単元株制度が導入され、多くの企業が売買単位を100株に切り下げた。東証からの要請もあり、今では9割以上の企業が100株だ。

確かにトヨタのように売買単位が70万円の銘柄もあるが、みずほFGの2万円前後、丸紅の9万円前後のように、10万円以下で売買できる銘柄も多い(2018年8月上旬現在)。

組み込む銘柄に工夫をすれば、NISAの投資枠の範囲内でもポートフォリオに工夫を凝らすこともできる。

様々な知識・情報が要求される株式投資

投資信託も株式も「元本割れは自己責任」という点で変わりはない。株式投資の特徴は、組み入れる銘柄を自分で判断しなければならない点だろう。

そのためには、株価収益率(PER)・株価純資産倍率(PBR)・配当利回りなど株価のパフォーマンスを図る指標、資本利益率(ROE)・売上高利益率・配当性向などの業績測定指標も理解しておいたほうがよい。

さらに会社四季報や日経新聞の株式欄にも目を通し、業績や株価の動向、その裏にある背景(海外投資家・機関投資家の動向)にも興味を持ったほうがいい。

好奇心旺盛でチャレンジをいとわないタイプなら株式投資に向いている。株式投資を始めるならNISAは良いきっかけかもしれない。(NET MONEY編集部)

| 関連記事 |

|---|

| つみたてNISA(積立NISA)のメリット・デメリットとは?おすすめの理由も合わせて解説! |

| 初心者におすすめのつみたてNISAの銘柄から、投資を始める上でのポイントまで紹介。金融ライター・北川真大さんインタビュー |

NISAに関するQ&A

Q. そもそもNISAとは?

NISAとは2014年1月に始まった少額からの投資を行う方のための非課税制度。イギリスのISAという個人貯蓄口座をモデルに、日本版ISAとしてNISAという愛称がついた。

Q. NISAの魅力とは?

NISAは配当金や売却益が非課税となる点や、少額の投資が可能なことが大きな魅力である。。

Q. NISAの注意点とは?

必ずしも利益が出るとは限らない点と損益通算ができない点には注意が必要。

実際に株式投資を始めてみる

株初心者はどこで口座開設してる?ネット証券ランキング(PR)

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える

>>楽天証券の口座開設はこちら

米国株の取扱に強く、IPO取扱数2位、ミニ株も取引できる、手数料も安い

>>マネックス証券の口座開設はこちら

三菱UFJフィナンシャル・グループで安心、ミニ株も取引できる

>>au カブコム証券の口座開設はこちら

業界最安水準の手数料が売り

>>ライブスター証券(新:SBIネオトレード証券)の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

IPO当選確率を上げるならおすすめ、ツールも魅力的

>>岡三オンライン証券の口座開設はこちら/a>

手数料が業界最安値水準な上に取引でポイントがたまるDMM.com証券

>>DMM.com証券のアカウント登録はこちら(PR)

日々トレードを重ねる個人投資家・ブロガー。金融情報会社フィスコのソーシャルレポーターとして、20以上のメディアに株についての記事を配信するほか、株&猫ブログ『儲かる株情報「猫旦那のお株は天井知らず」』では、独自の視点で注目した銘柄を随時紹介している。趣味は野球、落語、酒。猫旦那(飼い猫)の名前は「なつ」、含み益はもっぱら家族(嫁&娘)に献上。

■公式ブログ:儲かる株情報「猫旦那のお株は天井知らず」

■公式Twitterアカウント:@kabureport_cat

個人投資家 Q.初心者におすすめの証券会社を教えて下さい。

楽天証券とSBI証券は、チャートなどが比較的見やすくて初心者向けだと思いますね。本当に初めてなら楽天証券、もう少しチャートを詳しく分析したいのであれば、データが見やすいSBI証券がおすすめです。

有限亭玉介さんのインタビュー記事はこちら