三階建てと呼ばれる従来の年金制度に加えることで、より積極的に資産を形成することができるとして年々注目が高まっている確定拠出年金(iDeCo)。

今回はメリット・デメリットとともに、ネット証券で大きな存在感を示している楽天証券で確定拠出年金を始める方法について解説する。

- 確定拠出年金(iDeCo)の基礎知識

- iDeCoを利用するメリット・デメリット

- iDeCoにかかる手数料

- iDeCoにおすすめの証券会社

- 楽天証券でのiDeCoの始め方

→ランキングの根拠についてはこちら

- 独自のサービスで急成長を見せる楽天証券

- 楽天証券で確定拠出年金(iDeCo)を始める場合の申し込みの流れ

- 確定拠出年金(iDeCo)とは

- iDeCoにおすすめの証券会社ランキング

- 確定拠出年金(iDeCo)の3つの税制メリット

- 楽天の確定拠出年金(iDeCo)の概要とは

- 手数料が無料?イデコを楽天で始めるのに必要な手数料とは

- 信託報酬についてもチェックすべし

- 他の金融機関で確定拠出年金(iDeCo)をやっている人が楽天銀行に移すには

- 楽天証券に運営管理会社を変更するメリットとデメリットとは

- 楽天証券が向いている人・向いていない人

- 今から老後に向けて

- 実際に口座開設しiDeCoを始めてみる

- コメントいただいた専門家

独自のサービスで急成長を見せる楽天証券

%20(1).png?v=1643922522&v=1626231971&v=1626231971&v=1626231971)

楽天証券は、ネット証券大手として挙げられる証券会社だ。ネット証券最大手であるSBI証券に次ぎ、2番目に大きいシェアを誇る。2021年12月に証券総合口座数が700万口座を突破。2017年9月比で約20倍も増加した。

営業収益ではSBI証券には及ばないものの、松井証券、マネックスグループ、au カブコム証券、GMOクリック証券を抑えてネット証券会社2位となった。

※データは楽天証券公式ページより引用

楽天証券の魅力は、なんといっても楽天グループならではの独自のサービスが行われているということだ。楽天会員なら、取引手数料100円ごとに楽天スーパーポイントが貯まる。この独自のポイント制度により、楽天会員の囲い込みが行われているのだ。

2017年3月時点で総合口座2,250,038口座の内、52.0%が楽天会員であることからもそれがわかる(※)。確定拠出年金でも独自のポイントサービスなどが行われており、おすすめできる証券会社のひとつだ。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

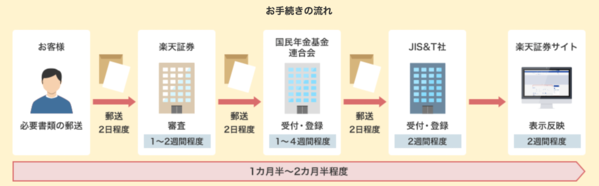

楽天証券で確定拠出年金(iDeCo)を始める場合の申し込みの流れ

楽天証券で確定拠出年金を始めるには、どのようにすればいいのだろうか。流れに沿って解説していこう。

- Webサイトから申込書を請求する

- 申込書類を返送する

- 審査完了後、各種書類が届く

- 楽天証券のWebサイトにログインして初期設定をする

- 掛け金の配分指定をする

1 Webサイト上で申込書を請求する

楽天証券Webサイト上で、確定拠出年金の申込書類を請求をしよう。

請求すると申込書類と共に確定拠出年金のスタートガイドブックが2冊送られてくる。確定拠出年金について詳しく解説されているので、ぜひ目を通しておこう。

2 申込書類を返送する

加入申込書類に必要事項を記入し、必要書類を添付して返送する。会社員、公務員は勤務先が発行する証明書が必要だ。

3 国民年金基金連合会の審査を受ける

必要書類が楽天証券に到着すると、手続きが開始される。国民年金基金連合会による審査があるため、書類が到着してから手続きが完了するまで1~2カ月必要だ。

4 各種書類が到着する

加入審査が完了すると、「個人型確定拠出年金確認通知書」「口座開設のお知らせ」「コールセンター/インターネットパスワードの設定のお知らせ」の3つの書類が到着する。どれも大切な書類なのできちんと保管しておこう。

5 楽天証券のWebサイトにログインする

口座開設のお知らせとコールセンター/インターネットパスワードの設定のお知らせが手元に届いたら、管理画面にログインし、配分指定や年金資産を確認できるようになる。まずは初期設定を行おう。もともと楽天証券の総合取引口座を持っている方は、証券口座にログインして、右上にある「確定拠出年金」のタブをクリックすると初期設定画面に進める。

楽天証券の総合取引口座を持っていない場合は、楽天証券Webサイトにログインし、右上の「確定拠出年金」タブをクリックし、資料・申し込み請求画面右下にある「既に楽天証券で、個人型確定拠出年金にご加入の方はこちら」をクリックし、初期設定画面に進めて入力を行う。

6 掛け金の配分指定をおこなう

配分指定は引き落とし日(26日・土日祝日の場合は翌営業日)から9営業日目の17時30分までに行うこと。毎月の掛け金で買付を行う商品を選び、それぞれの商品にどれくらい掛金を割り当てるかなどを選ぼう。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

確定拠出年金(iDeCo)とは

確定拠出年金とは、老後資産を作るための制度のひとつだ。日本には老後の生活を安定させるための年金制度がある。3つの年金から構成されているため「三階建て」とも呼ばれている。

iDeCoの3階建て

- 1階部分・・・国民年金

- 2階部分・・・厚生年金保険と国民年金基金

- 3階部分・・・確定給付企業年金

まず1階部分にあたるのが、20歳以上の全国民が加入する国民年金だ。これは加入期間の長さによってもらえる金額が決まる。2階部分にあたるのが、厚生年金保険と国民年金基金。民間のサラリーマンや公務員は厚生年金保険、自営業やフリーランスは国民年金基金に加入することができる。

最後に三階建て部分としてあるのが、企業が独自に運営する確定給付企業年金だ。確定企業年金は、企業によっては実施されていないところもある。また、自営業・フリーランスは3階部分にあたる制度が設けられていない。

\おかげさまでiDeCo新規加入者数No.1!(楽天証券調べ)/

確定給付企業年金を実施している企業で働く方はある程度老後の保障が受けられるが、それ以外の人は老後資産が不足することがある。さらに、確定給付企業年金は、企業の経営状態が悪化することにより、貰える年金の額が減る可能性もある。その代表例が2010年の日本航空(JAL)の経営破綻だ。日本航空は経営の悪化により、企業年金を減額した。減額幅は現役で5割、OBで3割。日本の企業年金市場最大規模となる減額だった。

これらの問題を受け、作られた制度が確定拠出年金だ。確定給付企業年金が将来支払われる額があらかじめ決められているのに対し、確定拠出年金は「今支払う額(拠出する額)」が決められているという違いがある。現在、企業や個人で支払える金額を決めておき、それを運用することでなるべく資産を増やすという狙いだ。

確定拠出年金には企業型と個人型がある。

2種類の確定拠出年金

- 企業型確定拠出年金(企業型DC)

- 個人型確定拠出年金(iDeCo)

個人型確定拠出年金は、企業型確定拠出年金や確定給付企業年金がない会社で働く方や、自営業・フリーランスの方が加入できる制度だ。掛金は加入者自身が拠出する。税金の優遇なども受けられるため、同じ額を預貯金や通常の株式投資を行うよりもより確実に資産形成を行うことができる。また、60歳までは引き出すことができないため、預貯金とは違い確実に老後資産として貯めることができる。ゆとりある老後資産を形成するために活用していきたい制度といえる。

\おかげさまでiDeCo新規加入者数No.1!(楽天証券調べ)/

iDeCoにおすすめの証券会社ランキング

iDeCoで選ぶ

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 加入・移換時の手数料 | 2,829円 | 2,829円 | 2,829円 | 2,829円 | 2,829円 |

| 投資信託 | 83本 | 27本 | 26本 | 40本 | 27本 |

| サポート | おすすめの運用商品を選んでくれるロボアドバイザー | 土曜日も受付してくれるiDeCo専門スタッフ | 充実した無料セミナーやスタートガイド | 電話やメールで投資初心者を優しくサポート | 投資の助言をしてくれる信用ロボアド |

| 口座管理料 | 171円/月 | 171円/月 | 171円/月 | 171円/月 | 171円/月 |

| 口座開設 |

総合ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

|

|

|

|

|

|

|

| 手数料(10万円あたり) | 99円 | 99円 | 0円 | 99円 | 99円 |

| 手数料(50万円あたり) | 275円 | 275円 | 0円 | 275円 | 275円 |

| 手数料(100万円あたり) | 535円 | 535円 | 1,100円 | 535円 | 535円 |

| 積立nisa銘柄数 | 175銘柄 | 182銘柄 | 170銘柄 | 151銘柄 | 157銘柄 |

| IPO実績(2020年) | 85社 | 38社 | 18社 | 50社 | 19社 |

| 投資信託銘柄数 | 2,680銘柄 | 2,687銘柄 | 1,506銘柄 | 1,218銘柄 | 1,432銘柄 |

| 外国株 | 9カ国 | 6カ国 | - | 2カ国 | - |

| 米国株取扱銘柄数 | 4200銘柄 | 3966銘柄 | - | 4,297銘柄 | - |

| 米国ETF取扱銘柄数 | 307銘柄 | 324銘柄 | - | 316銘柄 | - |

| 口座開設最短日数 | 翌営業日 | 翌営業日 | 3営業日 | 翌営業日 | 5営業日 |

| 口座開設 |

確定拠出年金(iDeCo)の3つの税制メリット

個人型確定拠出年金は、老後資産を形成する人のために3つの税制メリットが設けられている。どのような優遇を受けられるのかをみていこう。

- 掛け金の全額が所得控除の対象になる

- 売却益や配当金などの運用益が非課税になる

- 受け取り時(一時金または年金どちらでも選択可)も税金が控除される

(1)掛け金が全額所得控除の対象となる

まず大きいのが所得控除だ。個人型の場合、自営業者は月68,000円、サラリーマンは月23,000円を上限に掛金を拠出することができる。この全額が所得控除の対象となり、所得税と住民税の控除を受けられる。

例えば年収650万円の会社員が月額2万3,000円・年間27万6,000円を確定拠出年金に拠出したとする。年末調整で確定拠出年金を申告すると、8万2,800円の還付が受けられるのだ。同額を貯蓄したとしても、この還付を受けることはできないため、老後資産の形成を行う上でかなり大きなメリットとなる。

掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

引用元:iDeCoのイイコト|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

(2)運用益は非課税

一般的な株式投資などでは、得られた利益に対して税金を支払う必要がある。例えば株式を売買して得た売却益や配当金には、20.315%の税金が課せられるのだ。しかし、確定拠出年金では、運用した売却益や配当金は非課税となる。

60歳になるまでは利益を受け取ることはできないが、得られた運用益は税金を引かれることなく、そのまま新たな投資へ回して資産を増やすことが可能だ。

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

引用元:iDeCoのイイコト|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

(3)受け取る時も控除が受けられる

確定拠出年金は60歳以上になったとき、年金として分割して受け取る、または一時金で受け取るかの2つの受け取り方法を選ぶことができる。どちらの受け取り方法を選んでも、税金の控除が受けられるのもメリットだ。

年金として受け取る場合は他の公的年金と合算して公的年金等控除、一時金として受け取る場合は退職金と合算して、退職金控除を受けることになる。

「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

引用元:iDeCoのイイコト|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

これら3つの税制上の優遇があることにより、通常の資産運用よりも多くの老後資産を形成できるのが確定拠出年金の大きなメリットだ。自分がどれくらい節税できるのかは、楽天証券のWebサイト上でシュミレーションすることができる。ぜひ一度計算してみて、メリットを実感してみて欲しい。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

楽天の確定拠出年金(iDeCo)の概要とは

楽天証券で確定拠出年金を行うことのメリットは運営管理手数料や運用コストの安さと、管理のしやすさ、サポートの充実などが挙げられる。

- iDeCoと他の証券資産(株式やNISAなど)を1つのIDで管理できる

- 専門チームによって厳選された32本の商品から選べる

- 無料で参加できるセミナーがある

管理がしやすい

管理のしやすさのポイントとなるのが、運用画面だ。ネット証券各社では、資産の管理や運用をインターネット上で行う。

楽天証券では、確定拠出年金と通常の株式投資やNISAでの投資など証券資産を、ひとつのIDで管理することができる。IDやパスワードをいくつも管理しなくてもいいため、資産管理がしやすいのが魅力だ。掛金の配分比率を変えたり、保有商品を入れ替えたりもオンライン上で簡単に操作ができる。

厳選された32本のラインナップ

選べる金融商品は2022年3月時点で32本。低コストかつ長期的に安定した成績が期待できる、確定拠出年金に適した投資信託を厳選している。

商品を選定しているのは、投資・経済の専門チームである「楽天証券経済研究所」を中心に行っているので安心感があるのも魅力だ。徹底した長期投資と低コスト主義で人気を集めるセゾンシリーズもラインアップに入っている。

サポート体制が充実している

確定拠出年金について無料で参加できるセミナーを開催しており、確定拠出年金についてきちんと学ぶことができるのは魅力だ。

セミナーは楽天証券に口座を持っていなくても参加可能。セミナー内容をオンラインで見ることができる動画も用意されており、楽天証券に口座がなくても見られるので一度チェックしておくのもいいだろう。

\無料でセミナーに参加できる!/

個人投資家 Q.主に利用しているのはどの証券会社ですか?その会社を選んだ理由についても教えてください。

窓口での取引は野村證券ですが、オンライン取引ではauカブコム証券と楽天証券を併用しています。auカブコム証券は、前身の日本オンライン証券時代から使っていて慣れていることもありますが、銀行口座からの即時入金のみならず、銀行口座への即時出金にも対応しており、その上限も100億円と大きいことにメリットを感じています。 やはり、いざという場面ですぐさま資金を引き上げられるというのは安心材料ですから。また、楽天証券は楽天スーパーポイントで投資できるので、REIT(不動産投資信託)の積立に利用しています。

かぶ1000さんのインタビュー記事はこちら

手数料が無料?イデコを楽天で始めるのに必要な手数料とは

確定拠出年金を行うには、手数料が必要となる。楽天証券では運営管理手数料無料をうたっている。では、何が無料で何が必要なのかをみていこう。

- 加入手数料

- 移換手数料

- 口座管理手数料

- 給付手数料

- 還付手数料

確定拠出年金で必要になる手数料は、加入時・移換時手数料、口座管理手数料、給付手数料、還付手数料の5つだ。このうち、給付金を受け取る際に必要な給付手数料と、還付が行われる際に発生する還付手数料はどの金融機関でも変わらない。しかし、加入時・移換時手数料、口座管理手数料は金融機関によって差額があるため事前に注意が必要となる。

まずは加入時・移換時手数料についてみていこう。

加入時には、国民年金基金連合会に手数料として2,777円を支払う必要がある。これに運営管理会社に選んだ各金融機関に支払う加入時手数料が上乗せされる。一般的には、加入時手数料に上乗せする金融機関は少ないが、2,777円以上の手数料を請求される場合は、それが金融機関の手数料がということになる。ちなみに楽天銀行では金融機関分の手数料は無料だ。

次に口座管理手数料だ。

口座管理手数料とは、確定拠出年金を管理・維持するために開設する専用口座のために支払う手数料だ。口座管理手数料は事務手数料として国民年金基金連合会に月額103円、信託銀行に月額64円の計167円に、運営管理手数料として金融機関に支払う手数料を加えた合計額が口座管理手数料となる。

楽天銀行では、金融機関に支払う運営管理手数料は、残高、積立額、期間に関わらず、条件なしで誰でも無料だ。つまり、口座管理手数料として支払う額は月額167円のみとなる。

ネット証券各社では月額167円のところも多いが、銀行では数百円の金融機関分手数料を取られるところもある。例えばあいおいニッセイ同和損害保険では、口座管理手数料は月額523円、信金中央金庫では月額599円、ゆうちょ銀行では月額422円、福岡銀行では月額599円だ。

月額422円のゆうちょ銀行と比較してみよう。楽天銀行の1年間の運営管理手数料は2,004円。それに対しゆうちょ銀行では5,064円で差額は3,060円となる。これは確定拠出年金を行う間ずっとかかる費用のため、10年で差額は30,600円となる。30,600円を投資に回せるか、それとも金融機関に支払うかで、形成できる資産は大きな差となるのだ。

| 運営管理手数料の比較 | ||||

|---|---|---|---|---|

| 口座管理手数料 | 金融機関 | 1年(合計) | 10年(合計) | |

| 楽天証券 | 167円/月 | 無料 | 2,004円 | 20,040円 |

| ゆうちょ銀行 | 255円/月 | 5,064円 | 50,640円 | |

\運営手数料が誰でも0円!/

信託報酬についてもチェックすべし

手数料でもうひとつチェックしておかなくてはならないものがある。それが信託報酬だ。信託報酬とは、確定拠出年金向けの投資先として多くラインアップされている投資信託にかかる手数料のこと。

投資信託を管理・運用してもらうための経費として、投資信託を保有している間は支払い続けなければならない。別途支払うのではなく、信託財産の中から純資産総額に対して何パーセントという形で毎日差し引かれる。投資信託の種類によって信託報酬は異なるが、年0.5%から2.0%程度が一般的だ。

また、特定の指数への連動を目指すインデックスファンドよりも、ファンドマネージャーの手腕が問われるアクティブファンドの方が信託報酬は高くなる。総資産総額が増えるにつれて信託報酬は高くなるため、長期の積立が前提である確定拠出年金では特に注意しておきたい。

楽天証券では、この信託報酬を抑えた低コスト商品を充実させている。

例えば「三井住友・DCつみたてNISA・日本株インデックスファンド」は信託報酬が0.176%、「たわらノーロード国内債券」は0.154%と0.1%台のものもある。信託報酬が低めの商品はリスクが少なく、安心感があっておすすめだ。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

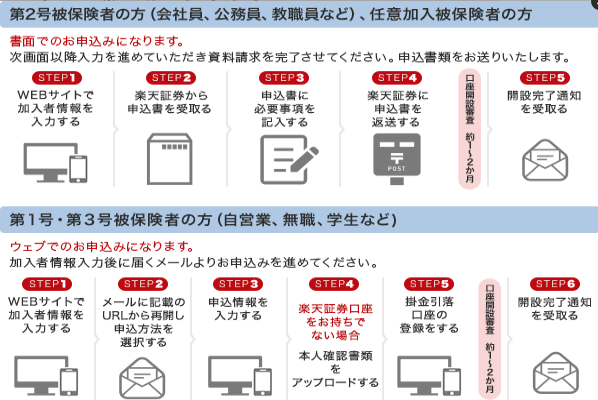

他の金融機関で確定拠出年金(iDeCo)をやっている人が楽天銀行に移すには

すでに他の金融機関で確定拠出年金を始めている方が、楽天銀行に運営管理会社を変更するにはどうすればいいのだろうか?その手続きの流れを紹介しておこう。

- Webサイトから申込書を請求する

- 加入者等運営管理機関変更届を返送する

- 審査完了後、各種書類が届く

1 楽天証券のウェブサイトから申込書を請求する

まずは楽天証券Webサイトから、申込書を請求する。すると、申込書類と確定拠出年金のスタートガイドブック2冊が送られてくる。ここまでは新規申し込みと同じだ。

2 加入者等運営管理機関変更届を返送する

申込書類の中に、加入者等運営管理機関変更届が入っている。そこに必要事項を記入し、必要書類を添付して楽天証券に返送する。加入者等運営管理機関変更届には、掛け金の配分指定と移換金の配分指定を記入すること。

3 国民年金基金連合会に審査を受ける

国民年金基金連合会による審査などが行われるため、申込から手続き完了まで1~2カ月ほどかかる。

4 手続き完了・各種書類到着

審査が完了すると、個人資産がいったん現金化されてから再度楽天証券で投資信託などの金融商品を購入し、運用が開始される。また、「移換完了通知書」「口座開設のお知らせ」「コールセンター/インターネットパスワード設定のお知らせ」「お取引報告書」の4つの書類が届く。これらは大切に保管しておこう。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

楽天証券に運営管理会社を変更するメリットとデメリットとは

楽天証券に運営管理会社を変更するメリットがあるのは、現在口座管理手数料を月額167円以上支払っている方だ。楽天証券の口座管理手数料は無料のため、これよりも安い金融機関はない。逆に、現在167円以上支払っている方は、その差額分損をしていることになる。

口座管理手数料は、毎月掛け金から引かれる形で支払っている。例えば月額599円の信金中央金庫や福岡銀行で確定拠出年金を行っている方は、掛金1万円を支払っていても、実際に投資できるのは手数料をひいた9,401円ということだ。その方が楽天銀行に運営管理会社を変更すれば、同じ掛金1万円で9,833円投資を行うことができる。

1年間で5,184円投資額が増えることになり、2年で1ヵ月分の投資額以上の差がでる。投資できる額が増えるということは、それだけ多くの老後資産を形成する可能性が増えるということ。投資する期間が長い確定拠出年金では、この差額は最終的に大きな差となるため、変更するメリットも大きい。

もうひとつのメリットは、商品ラインアップが充実していることだ。特にセゾンシリーズは徹底した長期投資と低コスト主義で人気を集めている。直販投信としても人気の商品を確定拠出年金でも購入できるのは魅力的だ。

楽天証券に運営管理会社を変更するデメリットは、変更の手続き期間中に市場が高騰する可能性があることだ。運営管理会社を変更する場合、購入した金融商品をそのまま移換するのではなく、いったん現金化した上で、新しい金融機関で自分の指定した金融商品を再度購入する。

現金化から再購入までの期間中に市場が高騰すると、売った額よりも購入額が高くなる、つまり損をしてしまう可能性がある。ただし、逆に市場が下落していれば、資産を増やすことも可能だ。これらはタイミングによるところが大きい。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

楽天証券が向いている人・向いていない人

楽天証券が向いている人

楽天証券が向いている人は投資初心者の方です。手数料が安く、楽天ポイントを使って投資もでき、初心者でもわかりやすいツールを提供しています。

楽天証券が向いていない人

楽天証券が向いていない人は投資について対面で相談したい方です。楽天証券はネット証券であるため、実店舗を構えていません。そのため、対面で人に相談することができません。

楽天証券の評価ポイント

楽天ポイントが貯まる

楽天銀行の口座を開設し、楽天証券の出入金口座として連携すると、取引件数や金額によってポイントが付与されます。

貯まったポイントは、「楽天ポイント」として楽天市場や楽天トラベルなど、楽天グループの各サービスで使用できます。

手数料が安い

「超割コース」では5万円までの約定代金であれば50円(税抜)、10万円までは90円(税抜)と、楽天証券では業界最低水準の手数料が設定されています。

また、投資初心者におすすめなのが「いちにち定額コース」。1日の取引金額が合計100万円までであれば手数料は無料のため、国内株式の99%近くが手数料無料で取引できるのが大きな魅力でしょう。

投資信託が豊富

楽天証券は投資信託の取り扱いが豊富です。取り扱い本数は2,700本以上と、ネット証券において業界最多水準です。買付手数料はすべて無料であるため、取引コストをおさえた投資ができます。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

今から老後に向けて

確定拠出年金は、余裕ある老後資産を形成するためには欠かせない制度だ。

税制優遇メリットを活用することで、預貯金や他の投資よりも安定した老後資産形成を目指すことができる。

しかし、運営管理会社となる金融機関選びによっては、投資できる額が変わってくるなどの差が生じる場合がある。今回紹介した楽天証券は、手数料の安さや金融商品のラインアップの充実など、さまざまな魅力がある。

また楽天グループならではのポイント制度などを活用することも可能だ。ぜひ一度楽天証券Webサイトをチェックして、老後資産形成の参考にしてみてほしい。

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

証券会社イメージ調査の概要

ZUU online編集部では当ページの作成にあたり、各証券会社のイメージに関して株式会社ZUUが独自調査を行い、客観的な統計データによる執筆を行っております。

・実施期間:2021年4月

・調査の概要:各証券会社のイメージに関するアンケートの収集

・調査対象:証券会社で口座を有する国内の20歳以上の男女

・有効回答件数:500件

・実査機関:株式会社クロス・マーケテイング

実際に口座開設しiDeCoを始めてみる

SBI証券

.png?v=1645218505&v=1626244367&v=1626244367&v=1626244367)

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

楽天証券

2019年~2021年の新規加入者数(が)業界1位!(楽天証券調べ)

マネックス証券

.png?v=1626244368&v=1626244368&v=1626244368&v=1626244368)

米国株の取扱に強く、IPO取扱数2位、ミニ株も取引できる、手数料も安い

松井証券

%20(1).png?v=1626250310&v=1626250310&v=1626250310&v=1626250310)

少額取引の手数料が0円

コメントいただいた専門家

Twitter:@kabu1000

かぶ1000さんのインタビュー記事はこちら→ 「いまの相場は初心者にもわかりやすい状況」専業トレーダーかぶ1000さんインタビュー