2017年から加入可能者が拡大され、認知度が上がりつつあるのが確定拠出年金だ。個人として積み立てを行う確定拠出年金が導入されたのは2011年のこと。その後、制度が徐々に改善され、より利用しやすくなってきている。

しかし、まだまだ加入者は少ないのが現状だ。個人拠出年金のメリット・デメリットや、これから始めたいと思った場合にどうすればいいのかなどを紹介していこう。

目次

確定拠出年金とは

確定拠出年金とは、2001年から加わった年金制度だ。まずは、日本の年金制度について理解しておこう。日本の年金制度は三階建てといわれるように、3つの年金から構成されている。

一階に当たるのが、20歳以上の全国民が加入する国民年金。加入期間の長さによってもらえる金額が決まる。

二階部分にあたるのが、厚生年金保険と国民年金基金。厚生年金保険は民間企業で働くサラリーマン、公務員等が強制加入するもの。国民年金基金は自営業やフリーランスが任意加入するもので、掛け金の負担はあるが将来受け取れる年金額は増える。

三階に当たるのが、従業員を対象として企業が独自に運営する確定給付企業年金だ。企業によっては高額の年金が受け取れる場合もあるが、中小企業など導入されていない企業もある。また、経済の動向や会社の運用状況によっては将来の受取額が変わる可能性がある。

三階建ての年金制度に加えて、個人で積み立てを行う形で登場したのが確定拠出年金だ。加入者自身が資産を運用することができるのが特徴で、日本版401kとも呼ばれる。企業型と個人型があり、企業型年金を導入している企業数は2017年11月30日の時点で2万8,652社。企業型確定拠出年金の加入者数は約6,41万1,000人(平成29年10月末現在速報値)。個人型確定拠出年金の第1号加入者は10万8,999人だ。

iDeCoおすすめネット証券ランキング

ネット証券は、証券会社の中でも手数料が安く、商品も多いのでおすすめなのだが、会社も数多く存在する。iDeCoを始めるなら、どの会社を選べばいいのだろうか。

サービス内容や扱っている投資信託の質を比較して、初心者におすすめの主要ネット証券のiDeCoランキングを作成した。

iDeCoで比較

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 加入・移換時の手数料 | 2,829円 | 2,829円 | 2,829円 | 2,829円 | 2,829円 |

| 投資信託 | 83本 | 27本 | 26本 | 40本 | 27本 |

| サポート | おすすめの運用商品を選んでくれるロボアドバイザー | 土曜日も受付してくれるiDeCo専門スタッフ | 充実した無料セミナーやスタートガイド | 電話やメールで投資初心者を優しくサポート | 投資の助言をしてくれる信用ロボアド |

| 口座管理料 | 171円/月 | 171円/月 | 171円/月 | 171円/月 | 171円/月 |

| 口座開設 |

総合ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

|

|

|

|

|

|

|

| 手数料(10万円あたり) | 99円 | 99円 | 0円 | 99円 | 99円 |

| 手数料(50万円あたり) | 275円 | 275円 | 0円 | 275円 | 275円 |

| 手数料(100万円あたり) | 535円 | 535円 | 1,100円 | 535円 | 535円 |

| 積立nisa銘柄数 | 177銘柄 | 175銘柄 | 170銘柄 | 151銘柄 | 157銘柄 |

| IPO実績(2020年) | 38社 | 85社 | 18社 | 50社 | 19社 |

| 投資信託銘柄数 | 2,687銘柄 | 2,680銘柄 | 1,506銘柄 | 1,218銘柄 | 1,432銘柄 |

| 外国株 | 6カ国 | 9カ国 | - | 2カ国 | - |

| 米国株取扱銘柄数 | 3966銘柄 | 4200銘柄 | - | 4,297銘柄 | - |

| 米国ETF取扱銘柄数 | 324銘柄 | 307銘柄 | - | 316銘柄 | - |

| 口座開設最短日数 | 翌営業日 | 翌営業日 | 3営業日 | 翌営業日 | 5営業日 |

| 口座開設 |

※口座管理料と加入・移管時の手数料は、公的機関と運営会社に支払う額の合計。そのうち運営証券会社に支払う手数料は無料。

確定給付年金との違い

確定給付年金と確定拠出年金の違いについてみていこう。確定給付年金は、厚生年金基金と同じく、企業が従業員に向けて運用しているもので、どちらも「将来の給付額」が決まっている。それに対して、確定拠出年金は「拠出金(掛け金)」が決められているという違いがある。

具体的に解説していこう。確定給付年金は、あらかじめ将来の給付額を確定する。例えば確定給付年金として給付される額を500万円と定めておき、その給付額を賄うために必要な掛け金を年金数理計算によって算出し、拠出する。それに対して確定拠出年金があらかじめ決定しているのが「拠出金(掛け金)」だ。企業側は先に掛け金を月1万円と定める。その掛け金を運用・管理し、運用実績に応じた額が将来年金として給付される。確定給付年金では将来受け取れる額が「500万円」と決まっていることに対し、確定拠出年金は将来受け取れる金額は運用実績によって変動し、確定していない。

また、運用の責任も在りかも違う。確定給付年金は、資産運用を企業が一括して行う。給付額は企業側が保証するため、運用リスクは企業が負う。それに対し確定拠出年金は、資産運用を加入者自身が選択することができる。運用管理機関が提示した金融商品の中から運用利益が出そうだと思う商品を選択し、運用を行う。そのため、商品選択を誤れば給付額は少なくなるというリスクを個人が負うこととなる。

ここまでを聞くと、運用リスクがあり元本割れの可能性がある確定拠出年金はリスクが大きいように感じる。しかし、確定給付型にもデメリットがある。確定給付型の場合、確定給付型年金を受け取る前に会社が倒産した場合は、年金を受け取れなくなる可能性がある。また、企業の経営状況が悪化した場合、年金額が減らされることもある。2010年に日本航空が経営破綻した際には年金額が大幅に減額された。

それに対し、確定拠出年金の拠出金は、拠出された時点で従業員のものとして会社の財産とは分離されている。そのため、企業の経営が悪化したり、倒産したりしても確定拠出年金の残高は全額保護される。勤務先の経営状態とは切り離して、資産を守ることが可能なのだ。

また確定給付金は勤続年数が少ないうちに転職した場合、かなり少ない一時金を受け取って終了だが、確定拠出年金は転職先に確定拠出年金制度があれば、そのまま引き継ぐことも可能となる。また、転職先に確定拠出年金制度がない場合、自分で掛け金を支払う個人型と通算することも可能だ。

個人型と企業型の違いとは

個人型と企業型の一番大きな違いは、誰が掛け金を負担するのかという点にある。個人型確定拠出年金とは、自分で掛け金の金額を決め、自分でお金を支払う。それに対し、企業型確定拠出年金は企業が従業員の掛け金を負担する。ただし、一部従業員が掛け金を負担することもある。

企業型確定拠出年金は、企業側が採用するかしないかを決定する福利厚生制度の一部だ。そのため、働く企業が確定拠出年金制度を採用していない方や自営業、フリーランスは加入することができない。対象者は確定拠出年金制度を採用している企業で働く60歳未満の従業員など。規約によっては65歳まで加入できる場合もある。厚生年金保険と同様に、その企業で働く従業員は原則全員加入となる。運営主体は企業のため、運用管理機関や資産管理機関は企業側が選定する。受給権はあらかじめ定められたルールによるが、少なくとも勤続3年で付与されることになる。

それに対し、企業型確定拠出年金を採用していない企業で働くサラリーマン、および自営業者などが加入することができるのが個人型確定拠出年金だ。加入は任意で、掛け金は加入者本人が負担する。運営にかかる費用も本人が負担する。運営管理機関は加入者本人が選定することが可能で、受給権は拠出時から発生する。

個人型確定拠出年金のメリット・デメリット

企業型確定拠出年金は原則全員加入なのに対し、個人型確定拠出年金への加入は自分の意思に委ねられている。個人型確定拠出年金を利用するメリット・デメリットを把握しておこう。

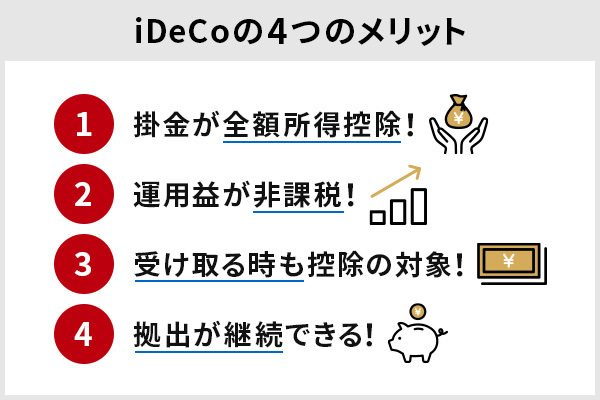

個人型確定拠出年金のメリットとして挙げられるのが、掛け金が全額所得控除の対象となることだ。会社員の場合は年末調整で手続きをするだけなので、気軽に利用できる。さらに満期となり、年金を受け取ることも控除が受けられるというメリットもある。控除される額も入れて計算すると、株式投資など他の投資よりも利益を出しやすい。

運用の幅が広いのもメリットだ。企業型確定拠出年金とは違い、運用管理機関となる証券会社や銀行を自分で選ぶことができるため、金融商品もさまざまな種類の中から選択できる。さらに、確定初出年金は差し押さえ禁止財産に指定されており、万が一自己破産しても没収されないため老後資金を確保することが可能だ。

デメリットとしては、年金のため途中で解約することはできない。運用を自分で行うため、金融知識も必要となる。少額ではあるが手数料も必要だ。また、個人型確定拠出年金に加入したのち、転職した企業が企業型確定拠出年金ではなく確定給付年金を採用していた場合は資格を失ってしまう。それまで拠出した金額は国民年金基金連合会に移し、運用の指図を行うことはできるが追加拠出はできなくなる。

確定拠出年金の手数料

個人型確定拠出年金に必要となる手数料には、国民年金基金連合会と信託銀行に支払うものと、窓口となる金融機関(運営管理機関)に支払うものがある。国民年金基金連合会と信託銀行に支払う手数料は一律だが、金融機関に支払う手数料は金融機関によって違う。

必ず支払わなくてはならないのが確定拠出年金に加入する際に支払う加入手数料。これは加入した際に一度だけ支払うものだ。国民年金基金連合会に支払うのが一律2,777円。ここに金融機関に支払う手数料が上乗せされるが、ほとんどの金融機関が加入手数料は無料にしている。

次に運用期間中、継続して毎月支払わなくてはならないのが口座管理手数料だ。必ず必要となるのが国民年金基金連合会に支払う自動引き落とし手数料103円、信託銀行に支払う事務委託先金融機関手数料64円を合わせて167円。ここに金融機関に支払う運営管理機関手数料が加わった額が毎月支払わなくてはいけない額となる。運営管理期間手数料は金融機関が金額を決めており、無料から500円ほどとなっている。

もちろん手数料は安ければ安いほど負担が少ない。加入手数料2,777円、口座管理手数料167円が最安値となるので、それを基準に運営管理機関となる金融機関を選ぶとよい。

もうひとつ支払わなくてはならないのが信託報酬だ。確定拠出年金向けの金融商品は、投資信託が主となる。投資信託を管理・運用してもらうために金融機関に支払うのが信託報酬となる。信託報酬は、信託財産の中から純資産総額に対して決まった比率の額が毎日差し引かれる。残高が多くなればなるほど負担が大きくなるため、こちらもなるべく比率がすくないものを選ぶようにしなければいけない。同じ金融機関でもどの金融商品を選ぶかによって信託報酬は変わるため、事前にきちんとチェックしておこう。

その他、給付金を受け取る際には1回に月432円の手数料、還付がある場合は還付事務手数料が必要となる。

確定拠出年金を始めるために必要な手続きとは

実際に確定拠出年金を始めるまでの手続きを紹介していこう。

STEP1 運営管理機関となる金融機関を選ぶ

個人型確定拠出年金では運営管理機関となる金融機関を自分で選ぶ。手数料やとり扱っている確定拠出年金向け金融商品をチェックして、自分に合った金融機関を選ぼう。長期間運用を行う確定拠出年金では、手数料の数百円の差が結果的に大きな運用益の差となるため、特に手数料はチェックしておきたい。確定拠出年金教育協会が運営している「iDeCoナビ」では手数料を一覧でチェックできるため参考にするとよい。

STEP2 運用する商品と積み立てる額を決める

金融機関を決めたら、運用を行う商品と積み立てる額を決める。商品は金融機関に請求した資料や、ウェブサイトで情報を得ることができる。また、金融機関によってはコールセンターを設置しており、問い合わせに対応してくれるところもあるので活用してみよう。

積み立てる額は5,000円以上から。1,000円単位で設定できる。積み立てた額は60歳になるまで払い戻しはできないので、無理のない額を設定すること。

STEP3 申し込みを行い口座開設する

運営管理機関となる金融機関に申込書類を請求し、口座を開設する。ウェブサイトやコールセンターで申し込みが可能だ。書類が届いたら申し込みに必要な書類に記入し、郵送しよう。会社員の場合、勤務先に「事業所登録申込書兼第2号加入者にかかる事業主の証明書」という書類を提出し、必要事項を記入・捺印してもらう必要がある。必要事項を記入したら金融機関に郵送すること。

STEP4 運用スタート

書類が金融機関に届くと、ユーザーIDやPWが支給され、運用指図することができるようになる。定期的に運用状況をチェックし、管理していこう。また、年末調整や確定申告で控除を受けることもお忘れなく。

\おかげさまでiDeCo新規加入者数No.1!(楽天証券調べ)/

SBI証券と楽天証券、確定拠出年金を行うならどちらが得!?

確定拠出年金をとり扱う金融機関の中でも、特に手数料が安くおすすめのSBI証券と楽天証券を比較していく。金融機関選びの参考にしてほしい。

証券会社……SBI証券

加入手数料……2,777円

口座管理手数料……167円(積立を行わない場合は64円)

運用商品……国内株式、海外株式、海外株式(新興国)、国内債券、海外債券、海外債券(新興国)、国内不動産投信、海外不動産投信、コモディティ、バランス型、ターゲットイヤー型、定期預金

コールセンター……あり

特徴

・低コストのインデックスファンドからアクティブファンドまで幅広い金融商品が揃う

・信託報酬が低い

・10年の運用実績を持つ

SBI証券のメリットとしては、IPO(株式の新規公開)のブックビルディングの取り扱いが多い点が挙げられます。同社は利用者が多く、IPO当選は狭き門ではありますが、落選した場合は次回以降の応募時に当選確率が上がる「IPOチャレンジポイント」がたまっていくのが嬉しいところ。将来、これだという上場銘柄が登場した際に全ポイントを投入すれば、当選確率を上げることができます。

なお、IPOのブックビルディングで当選した場合、上昇が見込めそうな銘柄であれば、当選後に特定口座ではなくNISA口座を選択して購入することが可能です。金額に上限はありますが、NISA口座で購入すれば値上がり益を非課税にできます。

一方、SBI証券は「円建ての口座」と「外貨建ての口座」が別画面になっています。再ログインの必要こそありませんが、国内株や投資信託と、外貨建てMMFや外国株を一元管理しづらいのが難点です。

証券会社……楽天証券

加入手数料……2,777円

口座管理手数料……167円(積立を行わない場合は64円)

運用商品……国内株式、海外株式、海外株式(新興国)、国内債券、海外債券、海外債券(新興国)、国内不動産投信、海外不動産投信、コモディティ、バランス型、ターゲットイヤー型、定期預金、国内外株式

コールセンター……あり

特徴

・信託報酬が安く低コストの商品が多い

・楽天証券の証券資産と年金資産をひとつのIDで管理できる

手数料の面で比較すると、どちらも加入手数料・口座管理手数料は無料。運用商品も幅広く揃っており、信託報酬も低めの商品が多い。SBI証券ならではの魅力としては、確定拠出年金の運用実績が10年を超えており、安心感がある。楽天証券ならではの魅力は、楽天証券の証券資産と年金資産をひとつのIDで管理でき、手間が省けること、楽天スーパーポイントが付与されるキャンペーンが行われることなどがある。

どちらも商品ラインアップが充実しており、魅力的な証券会社のため商品をよく見比べたうえで、運用したいと思う商品があるほうを選ぶのもいいかもしれない。

実際に株式投資を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える

>>楽天証券の口座開設はこちら

米国株の取扱に強く、IPO取扱数2位、ミニ株も取引できる、手数料も安い

>>マネックス証券の口座開設はこちら

三菱UFJフィナンシャル・グループで安心、ミニ株も取引できる

>>au カブコム証券の口座開設はこちら

業界最安水準の手数料が売り

>>SBIネオトレード証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券

どの約定金額でも手数料最安レベル

>>GMOクリック証券の口座開設はこちら

IPO当選確率を上げるならおすすめ、ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

\おかげさまでiDeCo新規加入者数No.1!(楽天証券調べ)/

確定拠出年金に関するQ&A

Q. 確定拠出年金とは?

確定拠出年金とは、2001年から加わった年金制度で個人で積み立てを行う形で登場した。企業型と個人型があり、個人型確定拠出年金はiDeCoという愛称で注目を集めている。

Q. 確定拠出年金と確定給付年金の違いとは?

確定給付年金は厚生年金基金と同じく、企業が従業員に向けて運用しているもので将来の給付額が決まっている。それに対して確定拠出年金は拠出金(掛け金)が決められているという違いがある。

Q. 個人型確定拠出年金(iDeCo)のメリットは?

個人型確定拠出年金(iDeCo)のメリットは、掛金が全額所得控除される、運用利益が全額非課税になる、受け取る時も一定金額まで非課税であるという点である。

Q. 個人型確定拠出年金(iDeCo)のデメリットは?

個人型確定拠出年金(iDeCo)は年金制度のため、原則60歳になるまで引き出すことができない。

2002年10月に株式投資を開始。サラリーマンとして働きながら投資を続け、2019年には元本の250万円を追加入金を一切せずに2億円まで増やすことに成功した。割安成長株への投資を強みとしており、含み損益を考慮しない年間の実損益ベースでは、2007年以外はずっと前年比プラスの成績を維持している。ハンドルネームにもなっている資産2億円は達成したため、現在は2029年までに5億円という目標を設定。

■公式ブログ:サラリーマンが株式投資でセミリタイアを目指してみました。

■公式Twitterアカウント:@2okutameo

2002年10月に株式投資を開始。サラリーマンとして働きながら投資を続け、2019年には元本の250万円を追加入金を一切せずに2億円まで増やすことに成功した。割安成長株への投資を強みとしており、含み損益を考慮しない年間の実損益ベースでは、2007年以外はずっと前年比プラスの成績を維持している。ハンドルネームにもなっている資産2億円は達成したため、現在は2029年までに5億円という目標を設定。

■公式ブログ:サラリーマンが株式投資でセミリタイアを目指してみました。

■公式Twitterアカウント:@2okutameo