dカード GOLDに申込みたいけれど、ゴールドカードだから審査基準が厳しいのではないか、といった悩みを持っていないでしょうか。

結論、dカード GOLDの審査基準は比較的甘めといわれています。安定した年収、勤務状況、クレジットヒストリーなどの条件を満たした人が申込めるカードで、ゴールドランクのカードのなかでは審査基準は甘いと言われています。

審査にかかる時間は最短5分で、カードが手元に届くまでには1週間~10日かかります。

この記事では、dカード GOLDの審査基準や審査時間、審査に落ちた際の原因と対処法、そして通過しやすくなるコツについて詳しく解説します。

dカード GOLDの審査に通るか不安な人は、この記事を最後まで読んで対策しましょう。

【dポイントの基本還元率はお得な1%!】

| 年会費 | 1万1,000円 |

|---|---|

| ポイント還元率 | 1.0%~10.0%※ |

| 特徴 | ドコモサービスの利用で最大10.0%のポイントが貯まる |

※2 端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

※3 ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

- ドコモの携帯・インターネットで最大10.0%のポイント貯まる

- 年間の利用金額に応じてクーポンがもらえる

- 国内・ハワイの主要空港ラウンジが無料で利用できる

\ドコモサービス利用で最大10.0%ポイント還元/

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

dカード GOLDに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

- dカード GOLD(ゴールド)の審査基準は厳しい?甘い?申込条件などを見ながら解説

- dカード GOLD(ゴールド)の審査で見られるポイント

- 独自のアンケート結果から見るdカード GOLD(ゴールド)の審査基準

- dカード GOLD(ゴールド)の審査時間

- dカード GOLD(ゴールド)の審査結果の確認方法

- dカード GOLD(ゴールド)の審査に落ちの理由は?

- dカード GOLD(ゴールド)の審査に通りやすくなるポイント

- dカード GOLD(ゴールド)の審査に落ちた場合の対処方法

- dカード GOLD(ゴールド)はドコモの利用料金がお得になるカード

- dカード GOLD(ゴールド)の作り方

- dカード GOLD(ゴールド)の審査についてよくある質問

dカード GOLD(ゴールド)の審査基準は厳しい?甘い?申込条件などを見ながら解説

dカード GOLDの審査基準は、ゴールドカードのなかでは比較的甘いです。ただし、一般カードの審査基準と比べると当然厳しめに設定されています。

申込条件は満18歳以上で安定した収入がある人です。安定した収入があれば正社員や公務員だけでなく、パートやアルバイトの人でも申込めます。

審査は土日祝日でも行われています。ただし、審査通過率は公表されていません。

ネット通信系だから他のカード系統と比べると審査基準は甘い

クレジットカードは、発行元ごとに大きく6つの系統に分けられ、dカード GOLDは、ネット通信系に分類されるため、審査は甘いといえます。

ネット通信系カードは、主にネットや通信(携帯電話など)を利用する人を対象として発行されており、カードを発行する目的の一つとして顧客の幅を広げることがあるため審査の基準が比較的易しめに設定されています。

審査難易度は発行元の会社の種類で変わる

クレジットカードの審査難易度は発行会社によって異なります。一般に、銀行系のクレジットカードは審査が厳しい傾向にあります。反対に、流通系クレジットカードは審査が甘いと言われます。

申込条件が満18歳以上の安定収入で審査基準は甘め

dカード GOLDは他のゴールドカードと比べ申込条件が厳しくないため、審査が通りやすいと考えられます。

ゴールドカードの年齢条件は満20歳以上を掲げるクレジット会社が多い中、dカード GOLDの場合は満18歳以上で安定した収入を掲げています。そして、正社員や公務員などに限定していないため、安定した収入があれば、アルバイトやパートで生活している人も申込めます。

入会条件

満18歳以上(高校生を除く)で、安定した継続収入があること

※卒業を迎えた高校生の場合、卒業年度の3月31日までは申込不可

個人名義であること

ご本人名義の口座をお支払い口座として設定いただくこと

その他当社が定める条件を満たすこと引用元 : dカード GOLD

ゴールドランクだから一般ランクよりは審査基準はやや厳しい

カードのランクで dカード GOLDはゴールドカードに分類されるため、一般カードより審査基準はやや厳しくなる傾向があります。

dカード GOLDのような、ゴールドランクに分類されるハイステータスなカードは、一般ランクのdカードに比べて審査基準が厳しくなる傾向にあります。一般的にゴールドカードは、申込む人の年収や勤務状況が重要視され、安定した収入が必須条件となることが多いです。

dカード GOLDは一般ランクのdカードと比べると審査は厳しめになりますが、他のカード会社のゴールドカードと比べると審査基準が甘めです。とくにドコモユーザーにはゆるいと考えられます。

他のクレジット会社の場合、ゴールドカードレべルになると、満20歳以上が申込基準になる場合があります。

会員数が1,000万人を超えているため作りやすい

dカード GOLDは2023年6月時点で会員数が1,000万人を突破しており、発行しやすいカードであることがうかがえます。これだけ多くの人が保有しているということは、審査のハードルが極端に高いわけではなく、広く新規ユーザーを受け入れている姿勢があることの証です。

さらに、会員数の多さを公式にアピールしていることからも、今後も積極的にカード会員を増やしたいという意図が読み取れます。そのため、dカード GOLDは一般的なゴールドカードよりも比較的申込みやすいカードといえるでしょう。

dカード GOLD(ゴールド)の審査で見られるポイント

dカード GOLDの審査基準は公開されていませんが、一般的には「属性情報」と「信用情報」の2つが主に確認されます。これらの情報をもとにスコアリングが行われ、申込者の信用力が数値化されて判断されます。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報では、収入の安定性や職業、雇用形態などから現在の返済能力が見極められます。一方、信用情報については、過去のクレジットカードやローンの利用履歴、他社の借入れ状況などをもとに、申込者がきちんと返済を継続できる人物かどうか判断する材料となっています。

独自のアンケート結果から見るdカード GOLD(ゴールド)の審査基準

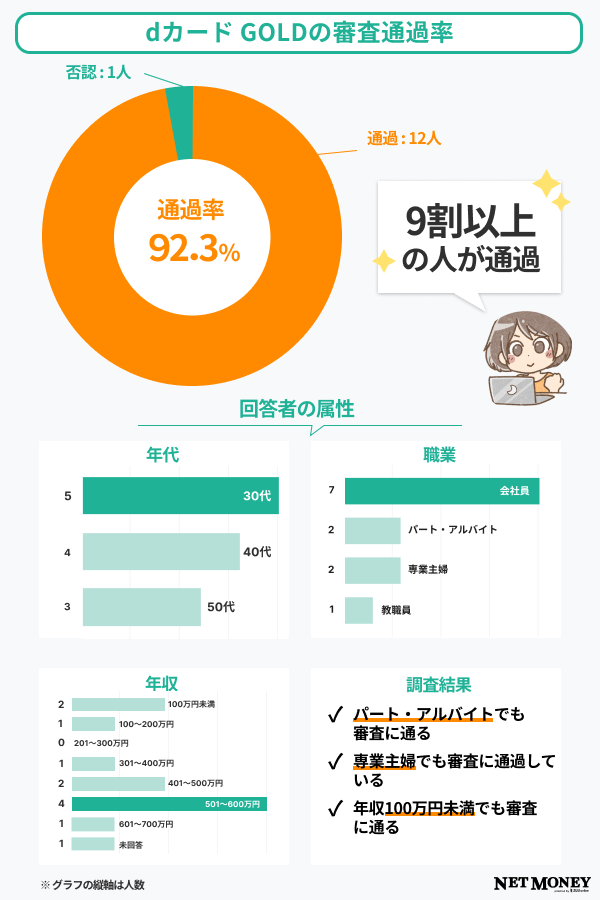

dカード GOLDの審査がどれほど通りやすいのか、アンケートを実施したところ、9割以上の申込者が審査に通過していることが分かりました。さらに、パート・アルバイトや専業主婦の人も審査に通過している事例があることもわかりました。

dカード GOLD(ゴールド)の審査通過率は92.3%

NET MONEY編集部が独自に行ったアンケート調査では、92.3%の申込者が審査に通過しており、比較的審査が通りやすいカードであることがわかりました。 調査結果を詳しく見ると、パート・アルバイトや専業主婦など、正社員以外の人でも審査に通過していることが分かります。また、年収100万円未満の人も審査に通過しており、比較的広い層にチャンスがあるカードといえるでしょう。

dカード GOLD(ゴールド)の実際の口コミ

実際にdカード GOLDに申込んだ人の口コミを見てみると、安定収入のある会社員はもちろん、パート・専業主婦など幅広い層が審査に通過していることがわかりました。

女性40代パート・アルバイト年収100万円未満

4

dポイントを使える実店舗が増えており、貯めやすいからです

女性30代会社員年収401~500万円

4

ポイント還元率や、利便性を総合的に判断しても、不満は特になく、使いやすいため満足度は高いと思う。ドコモの携帯会社で契約している人は特にメリットが多く受けられるため、自分自身も満足いくかたちで利用できているから。

男性40代会社員年収501~600万円

5

海外旅行や国内旅行において、死亡したり、ホテルの器物を損壊したりしたときの補償が充実していると思った。 予めdカードゴールドで支払うことが条件となっているので、それを忘れて支払ってしまうことがよくあるので使ったことはない。 このため、保険金支払いの手続きに関して手間がかかるかどうかや支払いが滞りなくできるかについては評価がしづらい。

女性50代専業主婦・主夫年収答えたくない

4

通常のdカードではなくゴールドなので、以前よりもポイントの貯まり具合が早いと感じました。 通常のカードを知っているからこそ、ポイントの貯まるスピードが分かりました。 もしかしたら、他のカードでもっと還元率が高い物があるかもしれませんが…

男性30代会社員年収601~700万円

3

海外旅行保険は家族まで対応していて、最大1億円まで補償してもらえます。ドコモのスマホが壊れた時の補償もあるので、ドコモユーザーは持っておいて損はないカードだと思います。dカードゴールドがあれば、別途で補償に入る必要はないです。

女性30代専業主婦・主夫年収100万円未満

4

dカードゴールドでドコモのスマホ料金やドコモ光回線の料金を支払うようになってから、dポイントがかなり貯まりやすくなりました。以前は多くて500ポイントくらいでしたが、現在は月に2000ポイントから3000ポイントくらい還元されています。

男性30代教職員年収501~600万円

5

電話代を支払うごとにポイントがたまるから 携帯電話の関係でどんどんポイントがたまる。還元率は他の会社のほうが高いのかもしれないので、もっと還元率が上がればうれしい。 d払いとも連携できるので、ある程度のポイントはもらえる

女性40代会社員年収501~600万円

5

dポイント還元率目当てで発行しました。年会費が高いので様子見でしたが、入会キャンペーンのポイントバックでかなり高額なポイントバックがあったので、これをテコにして、年会費以上のポイント還元が達成できています。

女性50代パート・アルバイト年収100~200万円

4

サービス縮小傾向にあると思う。以前はお誕生日ポイントなど貯まりやすかったがだんだん対象を絞ってきた印象。新規の利用者も大事だが、長年の利用者を大事にしてほしい。だが、概ね満足です。映画の割引などサービスをお願いしたい。

男性50代会社員年収501~600万円

3

携帯の利用料金にも使っているので、以前よりはポイントは貯まりやすくなりました。が、ポイントプログラムを改悪しているので、あまり実感はありませんね。年会費を払うだけのメリットがあるかは疑問符です。

女性30代会社員年収301~400万円

3

通常のポイント還元率は1%と高めに設定されているため、ネットショッピンクや実店舗での支払いに使うだけでもポイントは貯まりやすいが、ドコモのスマホや光回線の料金のポイント還元率が10%とかなり高いため、年会費については数ヶ月で元が取れてしまうから。

「他のクレジットカードで落ちた経験がある」、「過去の滞納歴が不安」という人は独自審査のクレジットカードの解説記事もおすすめです。理由別の選び方も紹介しています。

dカード GOLD(ゴールド)の審査時間

dカード GOLDはオンライン入会であれば最短5分で審査が完了し、カード番号の発行が可能になります。なるべく早くクレジットカードを作りたいと思う人に便利です。

即日発行されたカードが手元に届くまでは1週間~10日ほどかかります。ここでは、発行されるまでの流れについて詳しく説明しましょう。dカード GOLDを申込む際の参考にしてください。

最短5分で審査が完了し、カード番号の発行が可能

オンライン入会にすれば、最短5分で審査が完了し、カード番号が発行されます。発行後はネットショッピングやスマホ決済などに利用できます。近々海外に行く予定があるため、なるべく早くカードを手に入れたいと思う方などに便利です。

まずはカードの支払い利用したい口座情報を確認できるキャッシュカードか口座通帳などを用意します。その他、本人確認書類として運転免許証やパスポートも必要です。さらに勤務先情報として、勤務先社名、住所、電話番号もすぐにわかるよう用意しておきましょう。

オンライン入会の場合はパソコンかスマホで入会のページにアクセスし、必要情報を入力します。その後最短5分で、ドコモから受付メールがあり、入会審査になります。

手元にカードが届くのは1週間~10日後

オンラインで手続きをした後、手元にカードが届くのは1週間~10日後になります。

カードが届いたら、公式サイトにある規約を確認してください。規約にはパーソナルデータの取り扱いに関する同意事項など、大事なことが記載されています。

また、クレジットカード番号、有効期限、会員氏名を確認することも大事です。

クレジットカードは本人のサインがないと利用できません。会員氏名などに間違いがないことを確認したら、すぐにサインしましょう。ただし、必ずご自身でサインするようにしてください。お子様のカードに親が代わりにサインするなどはNGです。

ポイント利用の手続きもしておきましょう。dカードケータイ補償などのサービスを受けたり、ポイントをためてローソンなどの加盟店で利用するためには手続きが必要です。ただし、すでに設定されている場合もあるので、まずは状況を確認しましてください。

審査結果が遅い場合の理由と対処法

dカード GOLDの審査時間が長くて遅い場合の理由としては、申込みのタイミングや申込内容などが考えられます。

- 入会申込が集中して混雑している

- キャッシングも同時に申込んでいる

- 申込内容に不備がある

- 在籍確認ができていない

スムーズに審査を進めるたければ、キャッシング枠はつけないでください。あわせて、申込内容にミスがないか必ず確認し、申込当日は在籍確認の電話がかかってきても出れるよう準備しておきましょう。

dカード GOLD(ゴールド)の審査結果の確認方法

審査状況はMy docomoで確認可能です。dアカウントでログインし、「ご契約内容確認・変更」→「dカード」と進むと、dカードの審査結果を確認できます。

「受付中」の場合はまだ審査中、「ご契約中」の場合は審査通過を意味しています。「未契約」になった場合は、審査に通らなかったという意味です。

審査結果のメールが届かないなどで審査状況が分からない場合には、ドコモインフォメーションセンターで問い合わせましょう。

dカード GOLD(ゴールド)の審査に落ちの理由は?

dカード GOLD(ゴールド)の審査に落ちる原因としては、申込条件を満たしていなかったり、クレジットヒストリーに傷があったりなどさまざまなものがあります。事前に原因を把握して、余計な審査落ちを避けましょう。

申込条件を満たしていない

申込条件を満たしていない場合は、そもそも審査すら受けられずクレジットカードを発行できません。申込む前に、条件をしっかり確認し、自分が対象となるかをチェックしておきましょう。

申込条件には、主に年齢や収入に関する基準が設けられています。とくに未成年や収入が不安定な人(パート・アルバイトなど)は、審査に通りにくい傾向があります。

- 年齢条件 : 満18歳以上(高校生除く)

- 収入に関する条件 : 申込者本人に安定収入がある

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

審査の厳しいクレジットカードは申込み条件のハードルが高いので、落ちる可能性が高まります。

申込内容に虚偽や誤りがある

申込み時に虚偽や誤った情報を記載すると、カード会社から「信用できない人物」と判断され、審査に落ちるリスクが高くなります。

カード会社は申込内容を厳しくチェックしており、事実と異なる内容は高い確率で見抜かれてしまいます。なぜなら審査では信用情報機関に照会し、金融関連の個人情報を詳細に確認しているからです。

この信用情報を通じて、過去の支払い遅延や現在の借入れ状況などが確認され、申込内容との整合性をチェックされています。

たとえば、実際に借入れがあるにもかかわらず「借入なし」と申告したり、借入れ額を少なく見せたりすると、すぐに矛盾が明らかになります。

さらに、カード会社は申込者の勤務先情報から、役職や企業規模、勤続年数をもとにある程度の年収を予測することが可能なため、年収のごまかしもバレる可能性が高いです。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

クレジットヒストリーに傷がある

支払い遅延や未払いなどの「金融事故」の記録がクレジットヒストリー(クレヒス)に残っている場合、カード審査を通過するのは難しくなります。

クレヒスとは、これまでに利用したクレジットカードやローンの返済履歴のことで、支払いの遅れや未払い、短期間での複数カード申込みといった行動があると、信用情報に傷がつく状態となります。

この信用情報はカード会社が審査時に必ず確認するため、ネガティブな情報が含まれていると「返済リスクが高い」と判断され、審査に落ちるケースが増えます。信用力を保つためにも、自分のクレヒスは良好に保っておくことが重要です。

とくに過去に延滞などの履歴がある場合は、信用情報から記録が消えるまで(通常5年ほど)待つか、債務の整理を行ってから申込むのが基本です。自分の信用情報の状態が気になる人は、信用情報機関に開示請求して確認することをおすすめします。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

安定した継続収入がない

dカード GOLD(ゴールド)の審査に落ちる大きな原因の一つが、安定した継続収入がないことです。

理由は、dカード GOLDは「ゴールドカード」として位置づけられており、一定以上の支払い能力があるかどうかを審査で重視しているためです。ゴールドカードは一般カードに比べて利用限度額が高く、付帯サービスも充実していることから、発行側としても返済能力のある利用者に限定して発行したいと考えています。

そのため、アルバイトやパート、フリーランスなどで収入が不安定な場合、勤務年数が極端に短い場合などは「継続的な返済が難しい」と判断され、審査に通りづらくなります。また、専業主婦や学生など本人に収入がないケースも、安定した収入の裏付けがない限り不利になる傾向があります。

多額の借入れがある

多額の借入れがある場合、dカード GOLD(ゴールド)の審査に通過するのは難しくなります。

理由は、クレジットカード会社が審査において「現在の返済負担」も重視しているためです。すでに消費者金融や他社クレジットカードなどで高額の借入れがあると、「新たな借入れを増やす余地がない」と判断されて返済能力に不安があると見なされてしまいます。

とくに、年収に対する借入れ総額の割合が大きい場合は、「返済不能に陥るリスクが高い」と判断されやすくなります。このため、借入れ金額が多いだけで、審査落ちの原因になる可能性があります。

一度もクレジットカードやローンなどを使った履歴がない

これまでにクレジットカードやローンを利用した履歴がまったくない場合、dカード GOLD(ゴールド)の審査に落ちる可能性があります。

理由は、カード会社が申込者の信用力を判断する際に、過去の利用実績である「クレジットヒストリー(クレヒス)」を重視しているからです。

クレヒスがない状態は、カード会社にとって「返済実績を確認できず信用力の判断ができない」ことを意味します。たとえ収入があっても、過去に返済をきちんと行ってきたかどうかがわからないため、リスクがあると見なされてしまいます。

短期間に複数のクレジットカードに申込みをしている

短期間で複数のクレジットカードに申込むと、「申込みブラック」と呼ばれる状態になりやすく、審査に通過しにくくなる傾向があります。

申込みブラックとは、短期間に何枚ものカードやローンに申込んだことで、カード会社から「急にお金が必要になっている危険な状態なのでは?」と警戒される状態のことを指します。こうした場合、支払い能力に不安があると判断され、審査で不利になることがあります。

明確な基準はありませんが、一般的には1ヵ月以内に3件以上の申込みをすると、申込みブラックとみなされる可能性が高くなるため、申込みのタイミングには注意が必要です。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込みしていました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や在籍確認ができなかった

クレジットカード会社では、審査の過程で本人確認や勤務先への在籍確認の電話を行うことがあります。これに対応できないと、審査が遅れたり、最悪の場合は否決されることもあります。

申込み後は、登録した電話番号にすぐ出られるよう準備しておくことが大切です。在籍確認の可能性がある場合は、あらかじめ勤務先にその旨を伝えておくと、スムーズに確認が完了します。

ドコモケータイの支払いを滞納した

dカード GOLDの審査において、ドコモケータイの支払い状況は非常に重要な判断材料となります。 NTTドコモが発行するクレジットカードである以上、自社サービスに対する利用履歴や支払い実績が信用情報として重視されるのです。

ドコモのケータイ料金やドコモ光などのサービス料金に滞納履歴があると、「自社サービスの支払いを守ってくれない人」と判断され、審査に落ちる可能性が高くなります。とくに繰り返し遅延していたり、長期間滞納していた場合は、かなり不利に働くと考えられます。

もし過去に滞納がある場合でも、すでに完済し、その後一定期間きちんと支払いを継続していれば、審査通過の可能性がゼロになるわけではありません。今後申込みを考えている人は、まずは支払い実績を整えることから始めてください。

dカード GOLD(ゴールド)の審査に通りやすくなるポイント

dカード GOLDの審査に通りやすくなるポイントは、申込内容に誤りがないようにしたり、キャッシング枠を0円にしたりなどです。ポイントを押さえて、審査通過率を少しでも上げましょう。

申込内容に虚偽や誤りがないか確認する

申込内容に誤りや虚偽があると、信用性を損なって審査に通りにくくなるため、正確な情報を入力することが通過への近道です。

とくに注意したいのは、年収の水増しや借入れ金額・件数の隠蔽です。審査を通過するために意図的に事実と異なる情報を入力するのはリスクが高く、最悪の場合は虚偽申告として審査落ちの直接的な原因になります。

dカード GOLDはゴールドカードのため、一般カードに比べて審査基準がやや厳しめです。だからこそ、申込内容の正確さがより重要となります。送信前に必ず入力内容を見直し、提出書類と一致しているかを確認することで審査通過の可能性を上げることができます。

キャッシング枠は0円にする

キャッシング枠を0円に設定することで、dカード GOLDの審査通過率を高めることができます。

キャッシングとは、クレジットカードを使って現金を借りる機能のことです。通常のショッピング枠に加えてキャッシング枠を希望すると、貸付に関する審査も加わるため、審査項目が増えて審査基準が厳しくなります。

とくに、過去に借入れの延滞がある人や、現在すでに複数のローンを抱えている人がキャッシング枠を希望すると返済能力に不安があると見なされ、審査に通りにくくなるリスクがあります。

一方、キャッシング枠を0円に設定すれば、カード会社はショッピング枠のみを審査対象とするため、審査のハードルが下がるのです。キャッシングが不要であれば、申込み時に「0円」もしくは「利用しない」に設定するのが得策です。

どうしても後からキャッシングを利用したくなった場合は、カード発行後に別途申込めます。

キャッシング目的でクレジットカードを発行したいという人は金利の安い、キャッシングにおすすめのクレジットカードの解説記事も参考にしてください!

安定した継続収入を作る

dカード GOLD(ゴールド)の審査に通過するためには、安定した継続収入を確保することが最も重要なポイントです。

まずは、できるだけ長期的に継続できる職に就くことを意識しましょう。たとえ高収入でなくても、毎月一定額の収入があり、それが今後も継続する見込みがあると判断されれば、審査においてプラス評価となります。

アルバイトやパートでも、同じ勤務先での勤務年数が長く、収入が安定している場合は評価されやすくなります。また、個人事業主やフリーランスであっても、確定申告書や売上明細など、継続的な収入が証明できる書類を準備しておくと安心です。

加えて、勤務先の企業規模や雇用形態(正社員・契約社員など)も審査に影響するため、可能であればより安定性の高い雇用形態を目指すとよいです。

既存の借入れをできるだけ返済する

dカード GOLDの審査に通りやすくするためには、既存の借入れをできるだけ減らしておくことが重要です。

クレジットカード会社は、申込者の返済能力を判断する際に、すでにどれだけの借入れがあるかを重視します。借入れ額が多ければ多いほど、「新たに貸すと返済不能になるリスクがある」と見なされて審査に不利に働きます。

また、消費者金融やカードローンの借入れは総量規制の対象になるため、年収の3分の1を超える借入れがあると、新規のカード審査には通りづらくなります。

理想はすべて完済しておくことですが、すぐに完済できない場合でも、たとえば数千円でも1件でも借入先を減らしておくと印象が良くなります。借入れ件数が少なく、借入れ残高も抑えられていると、返済管理ができている人と評価されやすくなります。

複数のクレジットカードに申込む際は期間を空ける

複数のクレジットカードに申込む際は、期間を空けることでdカード GOLDの審査に通りやすくなります。

短期間に複数のカードへ申込みを行うと、信用情報にその履歴が残り、カード会社に「お金に困っているのでは?」というマイナスの印象を与えてしまうことがあります。このような状態は「申込みブラック」と呼ばれ、審査に不利に働くのです。

信用情報機関には、カードの申込履歴が6ヵ月間記録されるため、新たな申込みは前回の申込みから6ヵ月以上空けるのが理想です。とくにdカード GOLDはゴールドカードである分、一般カードよりも審査基準が厳しめに設定されているため、申込履歴による信用評価の低下は避けるべきです。

不要な申込みは控えて、6ヵ月間の期間で安定収入を作ったり、借入れを減らしたりなど審査が有利になるような行動をしておきましょう。

クレジットヒストリーに傷がない状態で申込む

クレジットヒストリーに傷がない状態で申込むことが、dカード GOLDの審査に通るための重要なポイントです。

クレジットヒストリー(クレヒス)とは、これまでのクレジットカードやローンの利用・返済履歴を記録したもので、カード会社はこの情報をもとに申込み者の信用力を判断します。

支払いの延滞、債務整理、自己破産といった金融事故の履歴があると、信用力が低いと判断され、審査に落ちるリスクが高くなります。

そのため、申込み前に他社カードやローンの支払い遅延がないかを確認し、延滞がある場合は速やかに解消しておくことが重要です。また、過去に金融事故を起こしてしまった場合は、一定期間(5年~7年程度)経過して情報が削除されてから申込むのが望ましいです。

不安がある場合は、自身の信用情報をCICやJICCなどの信用情報機関で開示請求し、事前にチェックしておくと安心です。

本人確認や在籍確認に対応できるようにしておく

本人確認や在籍確認にスムーズに対応できるよう準備しておくことで、dカード GOLDの審査に通過しやすくなります。

カード会社は申込者が実在する人物かどうか、また申告した勤務先で本当に働いているかを確認するため、本人確認や在籍確認を行うことがあります。これらの確認がスムーズに取れないと、審査に時間がかかったり、最悪の場合は審査落ちとなる可能性があるのです。

そのため、申込み後は登録した電話番号にいつでも対応できるようにしておきましょう。また、勤務先への電話確認が予想される場合は、事前に会社に「クレジットカード申込みの在籍確認があるかもしれない」と伝えておくと、確認がスムーズに済みやすくなります。

さらに、提出する本人確認書類(運転免許証やマイナンバーカードなど)は、有効期限内であるか、住所や氏名が正確に記載されているかを事前にチェックしておきましょう。

dカード GOLD(ゴールド)の審査に落ちた場合の対処方法

dカード GOLDの審査に落ちた場合の対処法は、期間を空けて再申込みを行う、審査のハードルが低いカードを選ぶ、または代替手段を利用するなどがあります。自分の状況に合った方法を取り入れてください。

期間を空けて再度申込む

dカード GOLDの審査に落ちてしまった場合、焦ってすぐに再申込みをするのは避けましょう。カード会社のシステムには申込履歴が記録されているため、短期間に複数回申込むと「申込みブラック」と見なされるリスクがあります。

一般的には最低でも6ヵ月以上の期間を空けて再申込みするのが理想とされています。6ヵ月経過すると、信用情報機関に記録された申込情報も参照されにくくなり、審査に通りやすくなる可能性があります。

その間に、クレジットカードやローンの支払い状況に遅延がないか、自身の信用情報を見直しておきましょう。信用情報は、CICなどの信用情報機関で確認が可能です。

一般ランクのdカードを使ってアップグレードする

dカード GOLDの審査に落ちた場合は、まず年会費無料で作りやすい一般ランクのdカードを発行し、支払い実績を積むことが有効な対処法です。信用情報に大きな問題がない限り、一般カードであれば比較的審査に通過しやすいです。

一般ランクのdカードを継続的に利用し、延滞や滞納なく支払いを行っていれば、dカード GOLDへのアップグレードが可能になります。アップグレードの申込みは、dカード公式サイトの下部にある「dカード GOLDへアップグレード」から手続きできます。

ただし、アップグレード時にも改めて審査は行われるため、一般カードを保有しているだけで自動的に通過するわけではありません。支払い遅延などのネガティブな履歴を残さず、利用実績をしっかりと積み上げましょう。

比較的審査に通りやすい他のクレジットカードに申込む

dカード GOLDにこだわらなくてもいいと思える場合は、比較的審査に通りやすいカードを検討するのも一つの方法です。

たとえば、イオンカードやセゾンカード、楽天カードなどの流通系カードは、年会費無料で申込みやすく、学生や主婦でも審査に通りやすい傾向があります。このようなカードは利用実績を積むのにも適しており、将来的によりグレードの高いカードを取得するためのステップにもなります。

無理にハイステータスなカードに申込むよりも、自分の属性に合ったカードを選ぶことで、審査通過の可能性を高めやすくなります。

デビットカードや後払いアプリで代用する

クレジットカードが利用できない状況であっても、デビットカードや後払いアプリを活用するという選択肢があります。デビットカードは銀行口座に直結しており、審査なしで即日発行が可能なケースもあります。

デビットカードは、あらかじめ登録した銀行口座から即時に代金が引き落とされる仕組みです。そのため、クレジットカードのような後払いではなく、口座残高の範囲で利用する形になります。審査不要で発行できるものも多く、急ぎで支払いが必要な場面にも対応しやすいのが特徴です。

また、後払いアプリはクレジットカードと同じく支払いを後日に回せるため、手元にお金がなくても買い物ができます。利用可能額は小額に限定されている場合が多いですが、クレジットカードよりも審査が比較的緩やかで、少額利用が中心のため手軽に導入できます。クレジットカードの代替手段として、一時的に利用するには十分な機能を備えています。

「今すぐ後払いしたいけれど審査が不安」、「ネットショッピング用にバーチャルカードを発行したい」という人は、おすすめバーチャルカードの解説記事も参考にしてください!

プリペイド型カードを作る

プリペイド型カードを作れば、dカード GOLDの審査に落ちた場合でもキャッシュレス決済が可能になります。

プリペイド型カードは審査がないため、過去の信用情報や収入条件に関係なく作れるのが大きな利点です。なぜなら、チャージした金額の範囲内でしか利用できず、後払いによるリスクがないため、カード会社側が審査を行う必要がないからです。

プリペイド型カードとは、事前に現金をチャージして使うカードのことで、VisaやMastercardなどの国際ブランド付きであれば、クレジットカード同様に全国や海外の加盟店で利用できます。後払いはできませんが、オンライン決済やタッチ決済など多くのキャッシュレスサービスに対応しています。

dカード GOLDが作れなかった場合でも、プリペイド型カードを活用すれば日常の買い物やネットショッピングをスムーズに行えます。さらに、使いすぎを防ぎやすいので、家計管理にも役立ちます。

家族カードを使う

家族カードを作れば、dカード GOLDが作れなかった場合でも同様の特典やポイントサービスを利用できます。

家族カードは本会員の審査に通っていれば、家族分は新たな審査なしで発行できるため、本人名義でゴールドカードが持てない場合の有効な選択肢となります。これは、利用代金の支払いや与信がすべて本会員に紐づく仕組みだからです。

dカード GOLDの家族カードは1枚目が年会費無料で、2枚目以降も1枚あたり1,100円(税込)と低コストで発行できます。さらに、利用分のポイントは本会員と合算されるため、家族で効率よくポイントを貯められます。

審査のハードルを避けつつ、本会員と同じ特典・優待・補償を活用できるのが家族カードの最大の魅力です。

dカード GOLD(ゴールド)はドコモの利用料金がお得になるカード

dカード GOLD(ゴールド)は、ドコモの利用料金が10.0%還元されるなどドコモユーザーにとって非常にお得な特典が多数用意されているクレジットカードです。

とくに注目すべきは、ドコモの携帯料金やドコモ光の支払いをdカード GOLDに設定することで、1,000円(税抜)ごとに100ポイント(実質10.0%ポイント還元)のdポイントが還元される特典です。年会費はかかるものの、このポイント還元率を考慮すれば、ドコモユーザーにとっては年会費以上のリターンが期待できます。

さらに、dカード GOLD会員には年間の利用額に応じて最大1万円分の特典が贈呈される「年間ご利用額特典」や最大10万円までの「ケータイ補償」、国内・ハワイの空港ラウンジ無料利用などワンランク上のサービスも付帯します。

もちろん、dカード共通のいつでも「100円(税込)につき1ポイント」がたまる高いポイント還元率やdポイント加盟店・特約店でのポイントアップ、iDによるタッチ決済などの便利な機能もすべて利用可能です。

このように、dカード GOLDはdカードの共通機能に加えて、ドコモユーザーだけが享受できるプレミアムなメリットが詰まった1枚です。ドコモの携帯やインターネット回線を利用している人であれば、必携と言える高いコスパのカードといえます。

| 年会費 | 1万1,100円(税込) |

|---|---|

| 入会対象者 | 18歳以上で安定した継続収入のある人 ※高校生は卒業年度の4月1日以降なら可 |

| ポイント種類 | dポイント |

| ポイント還元率 | 1.0%~10.0% |

| 国際ブランド | Visa、Mastercard |

| 発行スピード | 約1~3週間 |

| 追加カード | ETCカード、家族カード |

| 電子マネー | Apple Pay、Google Pay |

| 付帯保険 | 海外旅行傷害保険:最高1億円※ 国内旅行傷害保険:最高5,000万円※ dカードケータイ補償:購入後3年間 最大10万円 お買物あんしん保険:年間300万円まで |

| 締め日/支払い日 | 毎月15日/翌月10日 |

| 利用可能枠 | - |

<国内>

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

<海外>

dカード GOLDでのお支払いなどの条件はございません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

【海外旅行 最大1億円について】

※海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。

条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります。

dカード GOLD(ゴールド)のメリットやデメリット、おすすめする人について、さらに詳しく解説します。

dカード GOLD(ゴールド)のメリット

dカード GOLD(ゴールド)には、ドコモのサービスを使うと10.0%ポイント還元されたり、年間の利用金額に応じて特典をもらえたりなどさまざまなメリットがあります。

- 携帯やインターネット回線の支払いに使うと自動で10.0%ポイント還元

- 年間100万円以上の利用で1万円(税込)相当の特典プレゼント

- 最大10万円のケータイ補償が3年間付帯(紛失・故障対応)

- 国内・ハワイの空港ラウンジが無料で利用可能

dカード GOLDの最大のメリットは、ドコモの携帯料金・ドコモ光の利用料金に対して10.0%のdポイントが還元される点です。

特典対象となるのは、ドコモの通話料やデータ通信料などで、端末代金や手数料、d払い利用分などは対象外です。また、ahamoやirumo、ahamo光は対象外となります。

さらに、前年の買い物累計金額に応じて特典がもらえる「年間ご利用額特典」も用意されています。たとえば、年間100万円の利用で1万円相当(税込)のクーポンなどが進呈されます。ふるさとチョイスやソニーストア、My Kaoなど複数の提携先で利用可能です。

dカード共通のいつでも1.0%ポイント還元もあわせて利用できるため、ドコモユーザーであれば年会費を上回るメリットを得やすいカードです。

dカード GOLD(ゴールド)のデメリット

dカード GOLD(ゴールド)のデメリットは、年会費がかかったり、家族カードが2枚目以降は有料になったりなどのデメリットがあります。

- 年会費が1万1,100円(税込)かかる

- 家族カードが2枚目以降になると1,100円(税込)の年会費がかかる

とくに年会費1万1,100円(税込)は決して安くないため、得られるポイント還元が上回るかどうかよく確認しましょう。とはいえ、年間利用額が100万円(月額8.3万円)に届くなら、少なくとも1万ポイントと年間ご利用額特典で1万円相当の特典がもらえるため、dカード GOLD(ゴールド)の年会費以上に得をします。

また、ドコモの利用料金が年間11万円(税抜)以上なら、1万1,000ポイントがもらえるため、年会費以上に得をします。

ほかにも、家族カードは1枚目は無料ですが、2枚目以降は有料になるため、家族全員で使いたい場合は費用に注意が必要です。

dカード GOLD(ゴールド)をおすすめする人

dカード GOLDは、ドコモのケータイやインターネット回線(ドコモ光)をすでに利用している人、または今後使う予定のある人におすすめのクレジットカードです。

最大の魅力は、ドコモの携帯料金やドコモ光の利用料金1,000円(税抜)ごとに10.0%のdポイントが還元される点です。これは、クレジットカードの中でも極めて高いポイント還元率であり、ドコモユーザーであればあるほど恩恵を受けやすい仕組みとなっています。

さらに、年間利用額が100万円を超えると1万円相当の選べる特典がもらえる「年間ご利用額特典」も用意されており、年会費を支払っても実質的に損をしにくい設計です。このように、日常的にクレジットカードを利用するドコモユーザーにとっては非常に高いコストパフォーマンスが期待できます。

また、購入から3年間・最大10万円まで補償されるケータイ補償も付帯しています。ドコモのケータイをより安心してつ開くことも可能です。

一般ランクのdカードとの違い

dカード GOLDと一般ランクのdカードとの違いは、年会費・還元率・保険・特典の内容などさまざまあります。

ドコモの携帯料金やドコモ光を利用している人は、dカード GOLDのほうがポイント還元率が高くなります。そのため、ドコモユーザーでカード利用額が多い人ほど、一般ランクのdカードよりもお得です。

dカード GOLDは年会費こそ11,000円(税込)かかりますが、携帯料金の10.0%還元や最大1億円の海外旅行保険など付帯特典が大幅に充実しています。また、年間100万円以上のカード利用で1万円(税込)相当の特典がもらえる点も魅力です。

一方、年会費無料でいつでも1.0%以上のポイント還元を受けられる一般ランクのdカードは、ライトユーザー向けといえます。とくにドコモを使っていない人や利用額が少ない人は、dカードを選んだほが無駄がありません。

| 違い | dカード GOLD | dカード |

|---|---|---|

| 年会費 | 1万1,000円(税込) | 永年無料 |

| ポイント還元率 | 1.0%~10.0% | 1.0%~3.0% |

| 申込条件 | 満18歳以上(高校生を除く)で、安定した継続収入がある | 満18歳以上(高校生を除く) |

| 家族カードの年会費 | 1枚目無料 ※2枚目以降1,100円(税込) |

無料 |

| 利用限度額 | 最大300万円 | 最大100万円 |

| 付帯保険 | 国内旅行保険:最大5,000万円 海外旅行保険:最大1億円 ショッピングガード保険:最大年間300万円 dカードケータイ補償:購入から3年以内、最大10万円補償 |

国内旅行保険:最大1,000万円※ 海外旅行保険:最大2,000万円※ ※29歳以下のみ ショッピングガード保険:最大年間100万円 dカードケータイ補償:購入から1年以内、最大1万円補償 |

| 年間利用特典 | 1万円(税込)相当の選べる特典 ※前年の買い物金額が100万円以上の場合 |

- |

| ラウンジ利用 | 国内、ハワイの主要空港で利用可能 | - |

| ahamoボーナスパケット | +5GB/月 | +1GB/月 |

| 専用デスク | dカード ゴールドプラチナデスク | - |

dカード GOLD(ゴールド)の作り方

クレジットカードを即日発行する手順は、Webで申込む場合、大きく3つのステップがあります。

①必要書類を用意する

オンライン入会に利用するパソコンやスマホの他、下記にある必要書類を用意しましょう。

| 本人確認書類 (どれか1つ) |

・運転免許証または運転経歴証明書 ・保険証 ・パスポート ・在留カード ・特別永住者証明書 ・個人番号カード |

|---|---|

| 支払いの設定に必要なもの | ・金融機関のお届け印 ・キャッシュカード、通帳など口座番号がわかるもの |

②申込みページにアクセスする

必要書類を用意したら、dカード GOLDの申込みページにアクセスしましょう。

新規の申込みとすでにdカードをお持ちの方がdカード GOLDにアップグレードするのでは、申込みページが異なるのでご注意ください。すでにdカードをお持ちの方の場合は、ログインページから申込み手続きを行うようになっています。初めてご利用する方はdアカウントを作成しないと手続きができないため、まずはdアカウントを作成しましょう。

③必要情報を入力して審査終了を待つ

画面の指示に従い、必要事項を記入したら、審査が終了するのを待ちます。

記入する際は、間違いがないかよく確認してから送信するようにしてください。万が一、住所や氏名などを間違えてしまうと、カードがお手元に届かない恐れがあります。十分な注意が必要です。

よくある間違いは引越をしたのに前の住所を書いてしまったり、結婚して苗字が変わったにもかかわらず、旧姓で記入してしまったりするケースです。気づいた時点でドコモインフォメーションセンターへ連絡してください。

dカード GOLD(ゴールド)の審査についてよくある質問

dカード GOLDの審査についてよくある質問をまとめました。カードを作るときの参考にしてみてください。

満18歳以上で安定した収入のある人という条件なので、20歳以上を掲げる他のクレジットカード会社に比べると緩いです。そのため、他社のゴールドカードよりは緩めの基準になると考えられます。

ただし、必要書類の不備や申込み欄の間違いなどがあると、時間がかかる可能性があります。必要事項を間違えて記載しないよう、必ず見直しをて申込むようにしましょう。審査終了後、自宅に届くまでは1週間~10日ほどかかるので、届くまでの時間も視野に入れておくことをおすすめします。

年収だけでなく、勤続年数や信用情報なども総合的に判断されます。

家族カードであれば、学生や主婦でも発行できる可能性が高いです。

収入以外にも、信用情報や勤続年数などが審査に影響します。

ただし、家族がdカード GOLDの会員であれば、dカード GOLDの家族カードを持つことが可能です。

ただし、職場に電話をかける際は、本人が不在でも本人が所属していることさえわかればOKです。あらかじめ、社内の人に電話があるかもしれない旨を伝え、不在の際に対応してもらえるよう頼んでおきましょう。