急な出費やまとまった資金が必要になったとき、「安心して借りたい」と考える人も多いでしょう。そんなときの選択肢のひとつが、労働金庫(ろうきん)のカードローンです。

ろうきんは、労働者の生活支援を目的とした非営利の金融機関で、労働金庫法に基づいて運営されているため安心・安全に利用できます。

銀行や消費者金融とは仕組みが異なり、金利の低さや返済の柔軟性などから、初めての借入先としても検討しやすいサービスです。

しかし、ろうきんでお金を借りるためには一定の条件を満たす必要があり、誰もが容易に審査を通過できるわけではありません。

そこで本記事では、ろうきんでお金を借りる条件やカードローンの審査基準、借り方の流れまで詳しく解説します。

詳細はこちら

小学校教員、一般企業等の経理を経て、独学で日商簿記2級とFP2級を取得。現在はフリーランスの金融ライターとして活動中。カードローン・クレジットカードをメインに、これまで執筆してきた記事は100本を超える。子供の教育費のために節約や投資に勤しんでいる。■保有資格

・日商簿記2級

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

ろうきん(労働金庫)とは?非営利の仕組みと利用できる人の条件

「ろうきん(労働金庫)」は、働く人の生活を支えることを目的に設立された、非営利の金融機関です。

労働金庫法に基づいて労働組合、生活協同組合、その他の労働者によって組織・運営されています。

組合員でないと利用できないと思われがちですが、実際は一般勤労者(非会員)でもお金を借りることが可能です。

ここでは、ろうきんと銀行の違いや利用できる人の条件、ろうきんで取り扱っているローンについて解説します。

ろうきんは非営利の金融機関|銀行や消費者金融との違い

ろうきん(労働金庫)は、労働者の生活を支えることを目的に設立された非営利の金融機関です。

営利を目的とする一般的な銀行や消費者金融とは、運営の仕組みや考え方に大きな違いがあります。

お金を預けたり借りたりできる点や、総量規制の対象外という点で銀行と同様ですが、利益を株主ではなく利用者に還元する仕組みになっているのが大きな特徴です。

以下で「ろうきん・銀行・消費者金融」の違いをまとめました。

| ろうきん | 銀行 | 消費者金融 | |

|---|---|---|---|

| 規制する法律 | 労働金庫法 | 銀行法 | 貸金業法 |

| 運営方法 | 協同組織による 非営利運営 ※利益は利用者に還元 |

株式による営利運営 ※利益は株主に配当 |

株式による営利運営 ※利益は株主に配当 |

| 融資の対象 | 働く人を中心とした 生活支援が目的 |

個人や企業に対応し、 事業融資も多い |

個人をメインに 少額融資を行っている |

※注釈

さらに、ろうきんは労働組合や生協などが母体となって運営されており、共済活動や生活支援を通じて、働く人の経済的な安定をサポートすることを重視しています。

一方、銀行は銀行法、消費者金融は貸金業法に基づく営利企業であり、得た利益は株主への配当として分配されます。

このように、ろうきんは「生活者本位」、他社は「利益本位」という点において、大きなスタンスの違いがあるのです。

「ろうきんって安心そうだけど、ちょっとよくわからない」といった声をよく聞きます。でも実際は「生活者の心強い味方」。労働者の生活の質を高めるために、貸付け・預金サービスを提供しているのです。

ろうきんの店舗は全国に596店舗!居住地・勤務地によって利用先が決まる

ろうきんは全国に596店舗あり、それぞれ管轄営業エリアと利用できる人が限定されています。

つまり、自分の居住地または勤務先によって利用先が決まるということです。

たとえば、中央ろうきんを利用できる人は、東京都や神奈川県など中央ろうきんの営業エリアに住んでいる人、または同エリアに勤務地がある人に限られます。

自分の居住地域、または勤務地によって申込先が異なるため、事前に確認しておきましょう。

| ろうきんの店舗 | 利用できる人 (下記エリアに居住地または 勤務先があること) |

|---|---|

| 北海道ろうきん | 北海道 |

| 東北ろうきん | 青森県・岩手県・宮城県 ・秋田県・山形県・福島県 |

| 中央ろうきん | 茨城県・栃木県・群馬県・埼玉県・ 千葉県・東京都・神奈川県・山梨県 |

| 新潟ろうきん | 新潟県 |

| 長野ろうきん | 長野県 |

| 静岡ろうきん | 静岡県 |

| 北陸ろうきん | 富山県・石川県・福井県 |

| 東海ろうきん | 愛知県・岐阜県・三重県 |

| 近畿ろうきん | 滋賀県・奈良県・京都府 ・大阪府・和歌山県・兵庫県 |

| 中国ろうきん | 鳥取県・島根県・岡山県 ・広島県・山口県 |

| 四国ろうきん | 徳島県・香川県・愛媛県・高知県 |

| 九州ろうきん | 福岡県・佐賀県・長崎県・熊本県 ・大分県・宮崎県・鹿児島県 |

| 沖縄ろうきん | 沖縄県 |

※注釈

団体会員や組合員だけじゃない!非会員(一般勤労者)も利用できる

ろうきんは、労金に出資している団体会員の構成員や生活協同組合の組合員だけでなく、一般勤労者(非会員)もお金を借りられます。

| ろうきんでお金を借りられる人 | 詳細 |

|---|---|

| 労金に出資している団体会員の構成員 | ・勤務先が労働組合に加盟している ・国家公務員 ・地方公務員など |

| 生活協同組合の組合員 | 自分、または生計をともにしている 家族が生協の組合員であること |

| 一般勤労者 | 上記に該当しない人 |

一般勤労者とは、対象エリアに在住または勤務している人で、正社員はもちろん、パートやアルバイト、契約社員や個人事業主もお金を借りられます。

契約社員・パート社員の方や、自営業者等の方も一定の条件を満たせばご利用いただけますので、 最寄りの営業店にお問い合わせください。

ただし、一般勤労者がろうきんからお金を借りるには、以下いずれかの条件を満たす必要があります。

- 「ろうきん友の会」に加入(入会金・年会費無料)

- 個人会員として出資金(最低1,000円)を支払う

これらは、店頭での申込みや郵送手続きで簡単に行えるため、実質的には誰でも利用しやすい制度設計になっていると言えます。

ろうきん取扱いのローン商品一覧|フリーローンや目的別ローンも選択肢

ろうきんではカードローンやフリーローン、目的別ローンなど、さまざまなローン商品を取り扱っています。

下表は、中央ろうきんが取り扱っているローン商品と、その概要です。

| ローンの種類 | 目的 | 金利 |

|---|---|---|

| カードローン(マイプラン) | 使い道自由な資金使途に最適 (事業資金などは除く) |

年3.875~7.875% |

| 住宅ローン | 住宅購入資金、買い替え資金 | 年0.625~0.715% ※団体会員、変動金利型の場合 |

| リフォームローン | リフォーム資金、増改築資金 | 年2.55% ※団体会員、変動金利型の場合 |

| フリーローン | 結婚資金や旅行費用など 幅広い資金使途に最適 (事業資金は除く) |

年5.975% ※団体会員、変動金利型の場合 |

| カーライフローン | クルマやバイクの購入資金 | 年2.55% ※団体会員、変動金利型の場合 |

| 教育ローン | 入学金や授業料、留学費用など | 年2.35% ※団体会員、変動金利型の場合 |

| 福祉ローン | 介護や入院費用など | 年2.725% ※団体会員、変動金利型の場合 |

※注釈

参考:中央労働金庫公式サイト「かりる」

もし教育や自動車の購入、自宅のリフォームなど、お金の使い道が決まっているのであれば、目的別ローンを利用するとよいでしょう。

目的別ローンはお金の使い道が制限される分、比較的低い金利でお金を借りられます。

引っ越し費用や趣味の費用、生活資金などが必要な場合は、フリーローンやカードローンが選択肢となります。

とくに、カードローンはお金の使い道に制限がないうえ、利用限度額内であれば繰り返し借入れや返済ができるため、今後も利用し続けたい人に便利です。

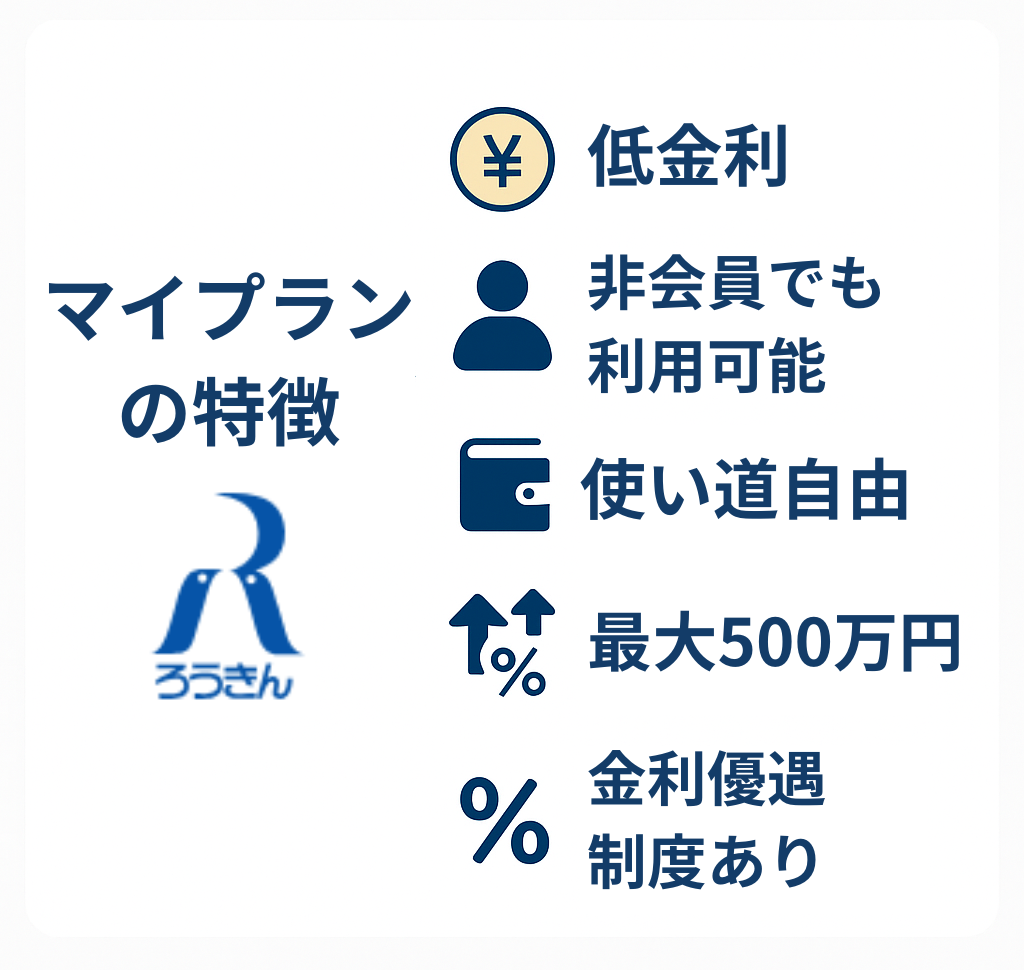

ろうきんカードローン「マイプラン」の基本情報と金利優遇制度

ろうきんで提供されているカードローン「マイプラン」は、非営利の金融機関ならではの低金利と、利用者の立場によって異なる柔軟な設定が特徴です。

他社のカードローンと比べて融資スピードや柔軟性では劣る面があるものの、総返済額を抑えたい人や計画的に借入れしたい人にとっては、有力な選択肢となります。

ここでは、以下の4点を中心に、ろうきんカードローン「マイプラン」の実態について解説します。

「マイプラン」の基本情報|金利・利用限度額を地域別に比較

ろうきんの「マイプラン」は、全国の労働金庫で共通して提供されるカードローンで、金利の低さと自由な使い道が魅力です。

また、利用限度額は最大500万円と高く、高額融資を受けたい人も検討できます。

下表は、中央ろうきんカードローン「マイプラン」の基本情報をまとめたものです。

| 項目 | 内容 |

|---|---|

| 金利 | 年4.275~8.875% (会員種別によって異なる) |

| 限度額 | 最大500万円 |

| 利用目的 | 自由 (事業資金は不可) |

| 利用対象者 | 団体会員・生協組合員・一般勤労者 |

ただし、適用金利や利用限度額は各地域によって異なるため注意が必要です。

| ろうきん | 金利 | 利用限度額 | 対象年齢 |

|---|---|---|---|

| 北海道ろうきん | 年4.3~11.3% | 最大300万円 | 18~64歳 |

| 東北ろうきん | 年6.4~6.8% | 最大500万円 | 18~64歳 |

| 中央ろうきん | 年3.875~7.875% | 最大500万円 | 18~64歳 |

| 新潟ろうきん | 年5.5~7.9% | 最大300万円 | 64歳以下 |

| 長野ろうきん | 年2.7~5.1% | 最大500万円 | 18~64歳 |

| 静岡ろうきん | 年4.525~9.525% | 最大500万円 | 18~64歳 |

| 北陸ろうきん | 年5.2~11.9% | 最大100万円 | 20~64歳 |

| 東海ろうきん | 年4.1~4.7% | 最大500万円 | 18~64歳 |

| 近畿ろうきん | 年5.75~8.15% | 最大500万円 | 20~64歳 |

| 中国ろうきん | 年5.5~11.7% | 最大300万円 | 20~64歳 |

| 四国ろうきん | 年3.95~11.125% | 最大300万円 | 20~64歳 |

| 九州ろうきん | 年4.35~6.20% | 最大500万円 | 18~64歳 |

| 沖縄ろうきん | 年3.8~10.1% | 最大500万円 | 18~64歳 |

組合員は金利・限度額が優遇!一般勤労者との違いはどれくらい?

ろうきんカードローン「マイプラン」では、利用者の属性によって金利や限度額に大きな違いがあります。

とくに「団体会員」か「一般勤労者」かによって適用される条件が変わるため、「自分がどれくらいの金利で、いくらまで借りられるのか」を確認しておくことが大切です。

たとえば、中央ろうきんカードローンの金利、および利用限度額は以下のとおりです。

| 利用者区分 | 金利(年率)※ | 限度額の目安 | 300万円超の借入条件 |

|---|---|---|---|

| 団体会員の構成員 | 年3.875~7.075% | 最大500万円 | 年収500万円以上、 または勤続5年以上 |

| 生協の組合員 | 年4.055~7.255% | 最大500万円 | 年収の50%以内、 かつ勤続5年以上 |

| 一般勤労者 (非会員) |

年5.275~7.875% | 最大100万円 | 対象外 |

※注釈

参考:カードローン「マイプラン」商品概要説明書丨中央ろうきん

このように、一般勤労者は団体会員に比べて最大で年1.5%ほど金利が高くなるだけでなく、年収額にかかわらず借りられる金額は100万円までに制限されます。

非会員が100万円以上を借りたい場合は、他社カードローンを検討したほうがよいでしょう。

最大年3.2%引下げも!ろうきんの金利優遇制度の適用条件

ろうきんカードローン「マイプラン」には、一定の条件を満たすことで最大年3.2%の金利引き下げが受けられる制度があります。

たとえば、給与振込口座をろうきんに指定するだけで、年1.5%の金利優遇を受けられます。

ろうきんカードローンの代表的な金利優遇項目は、以下のとおりです。

| 金利引下げ項目(一覧) | 金利引下げ幅 (年率) |

|---|---|

| 給与振込指定 | 1.50% |

| 一般財形・エース預金の契約 | 0.30% |

| 財形年金・財形住宅・年金受取エース預金の契約 | 0.60% |

| 年金振込指定 | 1.50% |

| 有担保ローン・金庫扱い住宅金融支援機構融資の契約 | 0.60% |

| インターネットバンキング(IB)の契約 | 0.60% |

| 公共料金自動支払い(2種目以上)の契約 | 0.30% |

| ろうきんUCカードの契約 | 0.30% |

| Web通帳(無通帳預金)の契約 | 0.60% |

| 若年者引下げ(30歳未満) | 0.60% |

※注釈

※金利引下げ後の金利が年3.2%を下回る場合でも上限は年3.2%まで

※返済が滞った場合は、金利引下げや新規融資ができない場合がある

参考:中央労働金庫公式サイト カードローン「マイプラン」

もし、ろうきん以外の口座に給料を振り込んでもらっているなら、この機に給与振込先口座を変更してもよいでしょう。

そのほか、公共料金の自動支払いなどでも金利優遇を受けられるため、ろうきんカードローンで借入れするなら、併せて変更することをおすすめします。

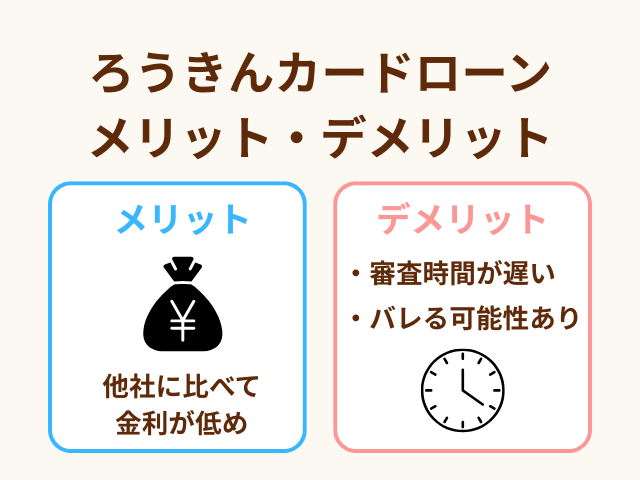

他社カードローンとの違いとは?マイプランのメリット・デメリット

ろうきんカードローンの最大のメリットは、銀行や消費者金融のカードローンに比べて金利が低いことです。

下表は、3者の主な違いをまとめたものです。

| ろうきん | 銀行 | 消費者金融 | |

|---|---|---|---|

| 金利 | 年4.275~8.875%程度 | 年1.5~14.5%程度 | 年3.0~18.0%程度 |

| 即日融資 | × | △ (即日は稀) |

○ |

| 電話による在籍確認なし | × | × | ○ |

| 会員制度 | あり (非会員も利用可) |

なし | なし |

| 審査難易度 | やや厳しめ | やや厳しめ | やや柔軟 |

上表のとおり、ろうきんカードローンは「審査スピード」や「バレないサービス」の点では他社に劣ります。

しかし、上限金利を比較すると、ろうきんのほうが年5.0~9.0%ほど低く設定されており、利息の負担を抑えやすくなっています。

お金を借りるうえで「低金利であること」を何よりも重視する人は、ろうきんカードローン「マイプラン」がおすすめです。

ろうきんは、金利以外のサービス面では他社に劣ります。しかし、金利面での優位性が高いことも事実。「急ぎじゃない」「職場バレの心配はない」といった人には、有力候補となるでしょう。

ろうきんでお金を借りられる人の条件【パート・自営業者も対象】

ろうきんカードローン「マイプラン」は、パートやアルバイト、自営業者も対象になる柔軟なカードローンです。

※契約社員・パート社員の方や、自営業者等の方も一定の条件を満たせばご利用いただけますので、最寄りの営業店にお問い合わせください。

しかし、ろうきんでお金を借りるためには、「年齢・年収・勤続年数・対象地域」などいくつかの条件を満たす必要があります。

ここでは、申込前に知っておきたい、ろうきんカードローンの利用条件を詳しく解説します。

| 項目 | 条件 |

|---|---|

| 対象年齢 | 満18歳以上~満65歳未満 (ろうきんによって異なる) |

| 年収 | 150万円以上(前年度) |

| 勤続年数 | 給与所得者:1年以上 自営業者:3年以上 |

| 保証機関 | 日本労働者信用基金協会※の審査に通過すること |

| その他 | 口座開設必須 (一般勤労者は「友の会」加入または出資が必要) |

対象年齢と地域制限|ろうきんは全国どこでも使える?

ろうきんは全国に13の労働金庫があり、それぞれの営業エリアに制限があります。

申込者の「居住地」または「勤務地」が、該当ろうきんの営業エリア内でなければ申し込めないため注意しましょう。

また、年齢条件もろうきんによって異なります。

| ろうきんの店舗 | 利用できる人の年齢条件 |

|---|---|

| 北海道ろうきん、東北ろうきん、新潟ろうきん、 東海ろうきん、近畿ろうきん、九州ろうきん、 沖縄ろうきん |

満18歳以上満65歳未満 |

| 中央ろうきん、長野ろうきん、静岡ろうきん、 北陸ろうきん、四国ろうきん |

満20歳以上満65歳未満 |

上表のとおり、申込対象年齢を「満18歳以上満65歳未満」としているところが多くなっています。

18~19歳が申し込めるカードローンは少ないことから、年齢制限によって他社で借入れできない人も選択肢となるでしょう。

ただし、扶養内で働いている学生は、ろうきんでお金を借りられません。

前年度の年収が150万円以上あること

ろうきんのカードローン「マイプラン」でお金を借りるためには、前年度の年収が150万円以上あることも条件となります。

ろうきんはパートやアルバイトなどの非正規雇用者も申し込めますが、あくまで年収要件を満たしている人が対象です。

年収150万円は、1ヵ月の収入に換算すると125,000円です。夫や家族の扶養内で働いている人は対象外となるため注意しましょう。

なお、前年度の年収が分からない場合は、市役所で発行される所得証明で確認できます。

※注釈

同一勤務先に1年以上勤務していること

同一勤務先に1年以上勤務していることも、ろうきんでお金を借りる条件の一つです。

そのため、新社会人や転職して間もない場合など、勤続年数が短い人は、ろうきんカードローンでお金を借りられません。

今すぐお金が必要な状況なら、申込条件に勤続年数が設定されていないカードローンを利用しましょう。

たとえば、消費者金融のアコムやアイフルなどであれば、今の職場に1日以上出勤していればお金を借りられる可能性があります。

派遣社員であっても、年収要件を満たしていれば、ろうきんカードローンに申し込めます。「派遣元」の勤続年数をもとに申込条件を満たしているかどうかが判断されるため、派遣先が転々としている場合でも借りられる可能性があります。

自営業者・フリーランスは3年以上の継続実績が必要

自営業者やフリーランスなど、給与所得者でない人がろうきんカードローンに申し込む際は、「同一事業を3年以上継続していること」が条件となります。

このように申込条件が厳しくなる理由は、自営業者やフリーランスの人は給与所得者に比べて収入の変動が大きく、単月の返済が滞る可能性が高いためです。

ただし、ろうきんによっては自営業者・個人事業主の申込みを制限しているところもあります。

まずは、自分の対象地域で申し込めるかどうかを確認してみましょう。

| ろうきん | 自営業者・個人事業主 |

|---|---|

| 北海道ろうきん | × |

| 東北ろうきん | ◯ |

| 中央ろうきん | ◯ |

| 新潟ろうきん | × |

| 長野ろうきん | ◯ |

| 静岡ろうきん | × |

| 北陸ろうきん | × |

| 東海ろうきん | ◯ |

| 近畿ろうきん | ◯ |

| 中国ろうきん | × |

| 四国ろうきん | × |

| 九州ろうきん | × |

| 沖縄ろうきん | × |

なお、自営業者やフリーランスが申し込む際は、以下のような書類の提出を求められる場合があるため、あらかじめ準備しておくと安心です。

- 過去3期分の確定申告書

- 開業届 など

保証機関の基準を満たしていること

ろうきんカードローン「マイプラン」を利用するには、保証機関が定める基準を満たす必要があります。

これは、万が一利用者が返済できなくなった場合、保証機関が弁済を行う必要があるためです。

詳しい審査基準は非公開ですが、一般的には以下のような基準が設けられています。

- 安定した収入があること

- 信用情報機関に延滞や債務整理などの情報がないこと

- 返済能力を超えた借入れがないこと など

ろうきんの保証機関は、主に日本労働者信用基金協会です。

ろうきんによっては株式会社ジャックスや株式会社オリエントコーポレーションなどの信販会社が保証するケースもあります。

| ろうきん | 保証会社 |

|---|---|

| 北海道ろうきん | 日本労働者信用基金協会 株式会社ジャックス |

| 東北ろうきん | 日本労働者信用基金協会 |

| 中央ろうきん | 日本労働者信用基金協会 |

| 新潟ろうきん | 日本労働者信用基金協会 |

| 長野ろうきん | 日本労働者信用基金協会 |

| 静岡ろうきん | 日本労働者信用基金協会 |

| 北陸ろうきん | 日本労働者信用基金協会 |

| 東海ろうきん | 日本労働者信用基金協会 |

| 近畿ろうきん | 日本労働者信用基金協会 |

| 中国ろうきん | 日本労働者信用基金協会 |

| 四国ろうきん | 日本労働者信用基金協会 株式会社オリエントコーポレーション |

| 九州ろうきん | 日本労働者信用基金協会 |

| 沖縄ろうきん | 日本労働者信用基金協会 株式会社オリエントコーポレーション |

過去に保証会社が審査担当するカードローンなどで規約違反や長期滞納、債務整理などをした人は審査に通過できない場合があるため注意しましょう。

保証会社が保有する情報は、基本的にグループ会社内で共有されます。この情報の登録期間については明らかになっていないので、信用情報が回復したあとも審査に悪影響を及ぼす可能性があります。

口座開設は必須!「ろうきん友の会」や出資金の条件

ろうきんカードローン「マイプラン」を利用するためには、該当ろうきんの普通預金口座を開設しなければなりません。

口座未開設であってもカードローンの申込みはできるものの、契約までに口座開設が必須となるため、今以上に預金口座を増やしたくない人は他社を検討しましょう。

なお、一般勤労者が申し込む際は、「ろうきん友の会」に加入するか、個人会員として出資金を支払う必要があります。

| ろうきん友の会 | 個人会員として出資 |

|---|---|

| 年会費や手数料は無料 | 最低出資金は1,000円から |

| 特典や各種イベントなどの参加が可能 | 解約すれば出資金は戻ってくる |

| 加入申込みは店舗で行う必要あり | 手続きは店舗で行う必要あり |

ろうきんによってはカードローンの申込条件や最低出資金が異なる場合があるため、一般勤労者(非会員)が申し込む際は事前に確認しておきましょう。

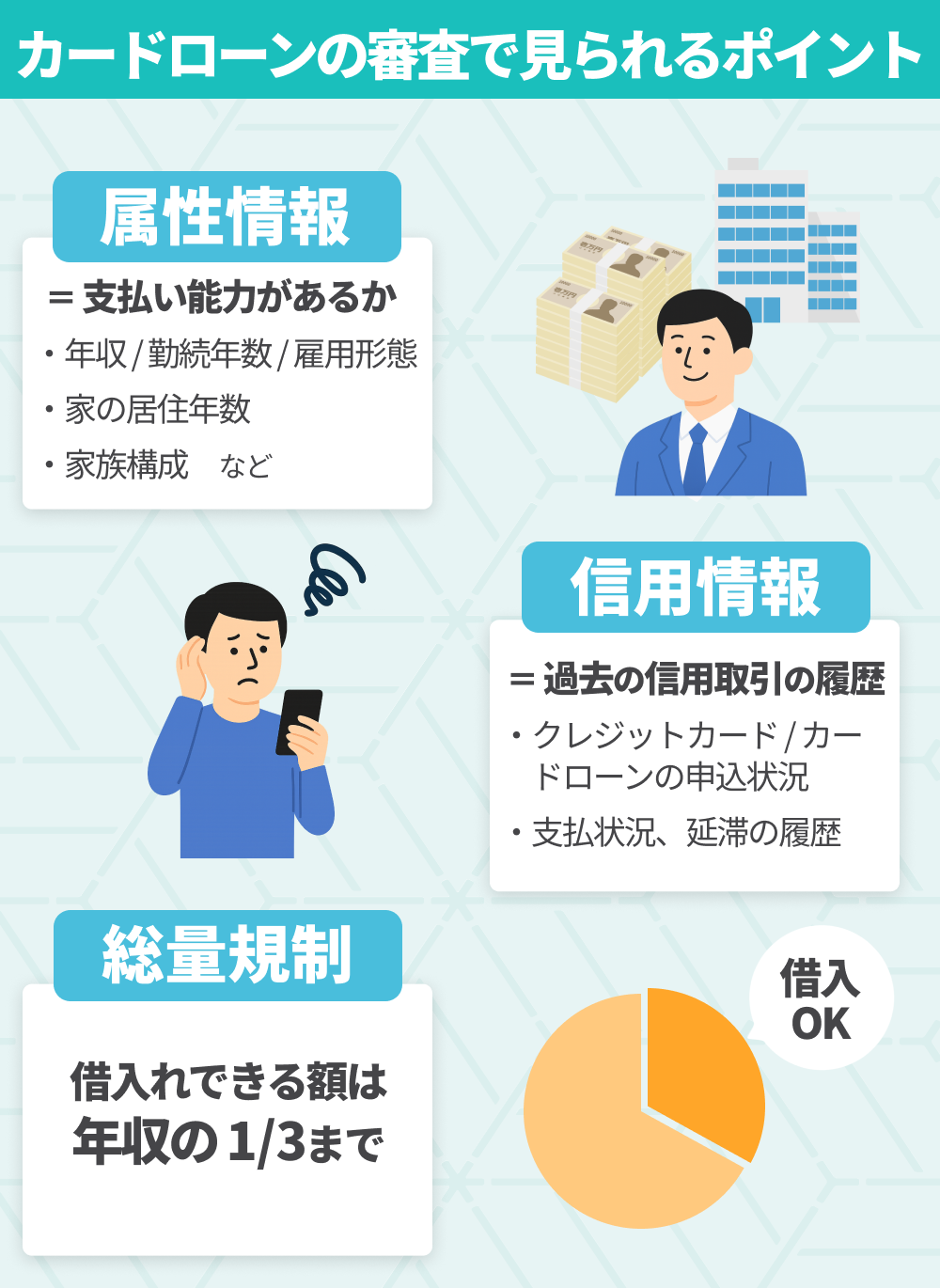

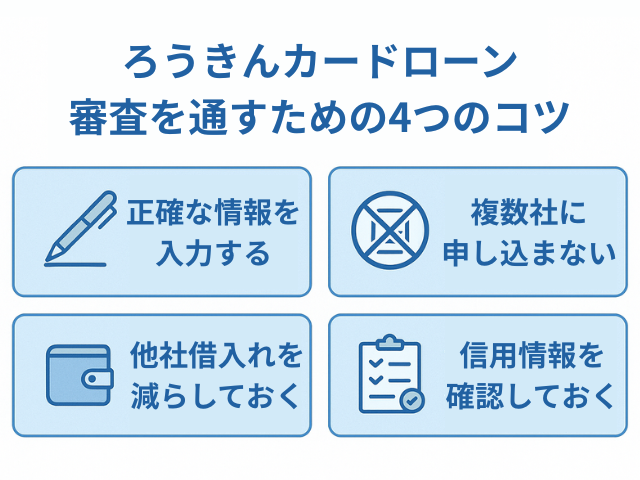

ろうきんの審査は甘い?落ちる理由と通るための対策

ろうきんカードローンの審査は決して甘いわけではありません。

むしろ、ほかの金融機関のカードローンに比べて審査は厳しい傾向にあり、返済能力を懸念されると借入れを断られてしまいます。

たとえば、他社借入れが多かったり、信用情報に問題があったりする場合などです。

ここでは、ろうきんの審査に落ちる主な理由と、通るための対策について解説します。

| 審査に落ちる理由 | 通るための対策 |

|---|---|

| 申告内容のミス | 正確な情報を入力する |

| 申込みブラック | 同時期に複数社へ申し込まない |

| 他社借入れが多い | 事前に返済を進めておく |

| 過去に滞納や債務整理をした | 信用情報を確認しておく |

申込時には正確な情報を入力する

ろうきんカードローンの審査では、年収・勤務先・勤続年数などの情報をもとに、返済能力が慎重に確認されます。

とくに注意したいのが、「申告内容に虚偽やミスがあると、それだけで審査落ちの対象になる」という点です。

ろうきんカードローンでは、申込者の信用を重視しており、情報に信頼性が欠けると融資は難しくなります。

たとえ軽微な入力内容のミスであったとしても、虚偽申告と判断されれば信頼を得られず、審査に落ちる原因となり得るのです。

| 項目 | 審査内容のポイント |

|---|---|

| 年収 | 源泉徴収票・給与明細書などと整合性が取れているか |

| 勤務先 | 信用力のある企業か、勤務実態に疑いがないか |

| 勤続年数 | 申込条件(勤続1年以上)を満たしているか、 離職リスクが低いか |

なお、ろうきんカードローンの審査では信用情報を確認するため、申告内容の誤りは必ず発覚します。

労働金庫及び協会が取引上の判断をするにあたり、労働金庫と協会が各々加盟する、個人信用情報機関及び同機関と提携する個人信用情報機関に私の個人信用情報が登録されている場合には、労働金庫と協会がそれを利用します。

引用:中央ろうきん

クレジットカードやローンの申込みや契約に関する情報のこと。「契約内容」「返済履歴」「延滞」「債務整理」などの情報が登録されている。

最悪の場合は詐欺罪に問われることもあるため、ろうきんカードローンに申し込む際は必ず正確な情報を入力しましょう。

入力内容に誤りがないかを入念にチェックしたうえで、申込みを完了することが大切です。

申込内容の誤りに気付いた場合は、最寄りのろうきんへ電話をかけて訂正をしましょう。

同時期に複数社へ申し込まない

同時期に複数社へ申し込んだ場合も、ろうきんカードローンの審査に落ちる原因となり得ます。

短期間(1~2ヵ月)に複数社へ申し込んでいると、「資金繰りが厳しいのではないか」と返済能力を懸念されやすいためです。

カードローンやクレジットカードなどの申込情報は6ヵ月間、信用情報機関に登録されるため、複数社への同時申込みは必ず発覚します。

とくに、1ヵ月の間に3~4社へ申し込むと多重申込みと見なされ、審査で不利になりやすいとされています。

この状態に陥った人は、一般的に「申込みブラック」と呼ばれます。たとえ返済能力に問題がなくても、一定期間はすべての審査に落ちる原因となるため注意が必要です。

そのため、ろうきんカードローンに申し込む際は、1社にしぼって申し込みましょう。

万が一審査に落ちた場合は、また次の1社をしぼって、できるだけ期間を空けながら申し込むことが大切です。

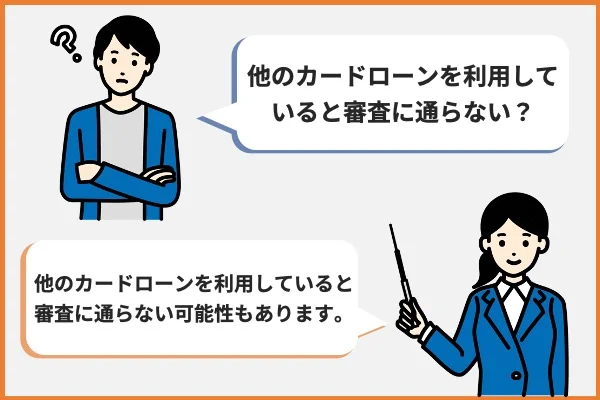

他社借入れが多い人は事前に返済を進めておく

ろうきんカードローンに申し込む際、すでに他社からの借入れが多い人は注意が必要です。

ろうきんを含め、金融機関は「現在の借入残高」や「返済能力の余力」を重視して審査を行うため、以下のような状況では審査落ちのリスクが高まります。

| 項目 | 審査への影響 |

|---|---|

| 借入件数が3社以上 | 多重債務と判断されやすい |

| 借入総額が年収の3分の1以上 | 返済能力を超えているとみなされる |

なお、ろうきんは貸金業法で定められている総量規制の対象外ですが、借入れ過多の人を安易に通すことはありません。

そのため、他社借入れが多い人は、少しでも返済を進めたうえでろうきんカードローンに申し込みましょう。

複数社から借りている人は、おまとめローンで返済を一本化することも一案です。

「申込条件は満たしているのに審査に落ちる…」という人の多くが、他社借入れが思ったより多かったというケースです。とくに3社以上から借りている人は、整理してから申し込んだほうが通過の可能性が高まりますよ。

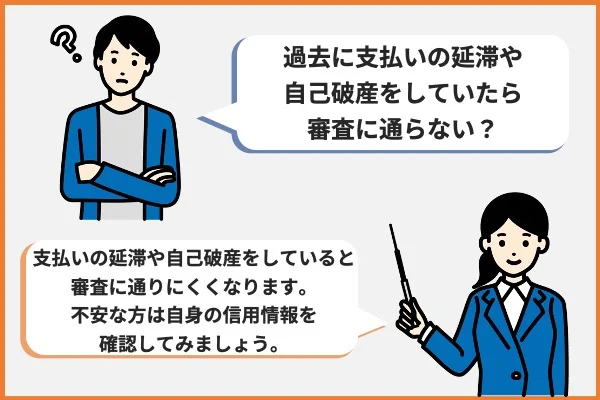

過去に滞納や債務整理をした人は信用情報を確認しておく

過去5~7年以内に61日以上の滞納、および債務整理をした人も、ろうきんカードローンの審査に通りません。

信用情報に問題がある場合、契約後の貸倒れが懸念されるためです。

これらの情報は信用情報機関に5~7年登録されるため、現在は問題が解消している場合でも、審査に悪影響を及ぼす可能性があります。

| 金融事故 | 登録期間 |

|---|---|

| 61日以上の滞納 | 5年 |

| 任意整理 | 5年 |

| 個人再生 | 5~7年 |

| 自己破産 | 5~7年 |

過去に思い当たる節がある人は、ろうきんカードローンに申し込む前に信用情報を確認しておきましょう。

500~1,000円程度の手数料はかかりますが、Webから手続きすれば最短即日で自分の情報を確認できるため、ろうきんに申し込むべきかどうかを判断できます。

| 信用情報機関 | 登録情報 | 開示請求の方法 | 手数料 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、消費者金融、携帯電話などの情報 | ・Web ・郵送 |

Web:500円(税込) 郵送:1,500円(税込) |

| 株式会社 日本信用情報機構(JICC) | クレジットカード会社、消費者金融などの情報 | ・Web ・郵送 |

Web:1,000円(税込) 郵送:1,300円(税込) |

| 一般社団法人 全国銀行協会(KSC・JBA) | 銀行、労働金庫、信用金庫、JAなどの情報 | Web | 1,000円(税込) |

ろうきんカードローンの借り方!借入れまで3週間程度かかる

ろうきんカードローン「マイプラン」は、Webから申し込めます。

仮審査に通過したあとは最寄りのろうきんへ来店し、本審査の申請を行います。

本審査通過後、ローンカードを受け取れば借入れが可能です。

ただし、ろうきんカードローンは申込みから借入れまで3週間程度かかるため、急ぎの人には不向きです。

申込みから借入れまでの手順

ろうきんカードローン「マイプラン」でお金を借りる手順は、以下の通りです。

- STEP①……ろうきん公式サイトから仮審査の申込み

- STEP②……電話にて仮審査結果が届く

- STEP③……Web※または店頭にて正式申込み

- STEP④……カードを受け取り次第、借入れ開始

※注釈

カードローン「マイプラン」に申し込むと、申込内容の確認や信用情報機関のデータ照会などの与信審査が実施されます。

審査の結果、ろうきんや保証機関が定める基準を満たしていると判断された場合は借入れが可能です。

なお、生協の組合員や一般勤労者の場合は、本審査時に店頭への来店が必須となります。

ろうきんカードローンの審査時間は3週間程度!急ぎの人には不向き

ろうきんカードローンは、申込みから借入れ開始まで3週間程度かかります。

実際、審査時間やカードが届くまでの期間について、近畿ろうきんに問い合わせてみました。

| 質問 | 回答 |

|---|---|

| 審査結果が出るまでどれくらいかかりますか? | 申込手続きが完了してから3営業日後までに審査結果をお伝えしております |

| カードローン申込みからカードが届くまでどれくらいですか? | カードが届くまでは、おおよそ3週間程度をお考えください |

| カードはどうやって届くのですか? | 書留で発送致します |

※注釈

ろうきんカードローンは、今日明日中にお金を借りたい人には不向きです。

急ぎなら、最短で即日融資を受けられるカードローンを選びましょう。

全国の提携ATMで手数料なしで借入れOK!セブン銀行・ゆうちょ対応

ろうきんカードローン「マイプラン」で契約したあとは、ろうきんの店舗にあるATMや、以下のATMで借入れできます。

- ろうきんの店舗にあるATM

- ゆうちょ銀行、イオン銀行のATM

- セブン銀行やローソン銀行のATM

- ファミリーマートのATM

通常、上記のATMで借入れをする際は、所定の手数料が発生します。

しかし、ろうきんカードローン「マイプラン」は、手数料が口座に即時キャッシュバックされます。

ろうきんのカードローンなら実質手数料0円で借入れできるので、少しでもコストを抑えたい人に向いています。

なお、ろうきんカードローンは、ろうきんダイレクト(インターネットバンキング)を使った借入れも可能です。

ろうきんダイレクトなら、スマホからの操作一つですぐに振込融資を受けられるため、来店する手間を省けます。

引き落としに間に合わせたい場合はろうきんダイレクト、現金が必要な場合は提携ATMなど、目的に応じて使い分けるとよいでしょう。

返済方法は3種類!随時返済も可能

ろうきんカードローン「マイプラン」の返済方法には、以下の3種類があります。

- 口座引き落とし

- 全国のATM

- インターネットバンキング

毎月の返済日を選択できることも特徴です。たとえば、北海道ろうきんの場合、毎月8日か23日のどちらかを返済日として指定できます。

また、ATMやインターネットバンキングであれば、随時返済も可能です。随時返済で元金を多めに返済すれば利息を節約できますし、早めに完済できます。

ろうきんカードローン「マイプラン」なら繰上げ返済にかかる手数料も無料です。手持ち資金に余裕があれば、積極的に返済するとよいでしょう。

在籍確認や郵送物は?家族や職場にバレずに借りられる?

ろうきんでお金を借りる際に、多くの人が気になるのが「家族や職場にバレないか」という点です。

ろうきんでは、電話による在籍確認や契約書類の郵送が原則として行われるため、事前に対策をしておかないと借入れが周囲に知られてしまう可能性があります。

ここでは、以下の3点について具体的な流れや注意点、バレないための対策を解説します。

電話による在籍確認は必ずある!電話内容と会社への影響

ろうきんでお金を借りる際は、本審査時に勤務先へ在籍確認の電話がかかってきます。

これは「申告された勤務先に本当に勤務しているか」を確認するための手続きであり、返済能力を調査することが主な目的です。

一般的な在籍確認の流れ・内容は、以下のとおりです。

- 担当者:「○○(個人名)と申しますが、△△様はいらっしゃいますか?」

- 職場の人:「△△ですね、少々お待ち下さい。」

- 申込者:「ただいま電話に代わりました。△△です。」

- 担当者:「ろうきんの○○です。これでカードローンの在籍確認は終了です。ご協力ありがとうございました。」

申込者本人が外出している場合でも、「△△は席を外しています。」などの回答があれば在籍確認は完了します。

このように、在籍確認の際は担当者の個人名で電話をかけてくれるうえ、申込者以外に要件を伝えることはないため、会社の人にバレる可能性は低いでしょう。

ただし、対応した上司や同僚によっては、不審に思われるリスクもゼロではありません。

「在籍確認で借金がバレた」という声は意外と多いもの。とくに少人数の職場や、電話が取り次がれない環境では、後から「誰からの電話だったの?」と聞かれやすく注意が必要です。

どうしても会社にバレたくなければ、「クレジットカードを申し込んだ」「懇意にしている取引先の人からの電話」など、言い訳を考えておきましょう。

郵送物の中身・送付タイミングは?家族バレのリスクと対策

ろうきんでは、本審査に通過したあと、契約書類やローンカードが必ず郵送されます。

- 店頭受取や郵便局留めは不可

- 送付先は自宅住所のみ

- 簡易書留や本人限定受取ではない

そのため、家族が郵便物を開封してしまった場合、ろうきんでの借入れがバレる可能性があります。

なお、一般的に郵送物は契約手続きを済ませてから約3~5営業日以内に送付されます。

どうしても家族に知られたくない場合は、「仕事で必要な書類がろうきんから届く予定」などと伝えたうえで、必ず自分が中を確認するようにしましょう。

封筒には「労働金庫」などの記載がある可能性があり、差出人から内容を推察されるケースもあります。油断していると意図せず家族に知られてしまうことも。対策をしっかり立てておくことが重要です。

職場や家族にバレずに借りられるローンはある?

どうしても職場や家族にバレたくない人には、在籍確認なし・郵送物なしのカードローンを検討するのも一案です。

たとえば、以下のようなカードローンでは、一定の条件を満たすことで周囲にバレるリスクを軽減できます。

| カードローン | 原則電話の在籍確認なし | 郵送物なし | その他特徴 |

|---|---|---|---|

| アコム | ◯※1 | ◯ | 若い世代、初めての人に多く選ばれている人気のカードローン |

| プロミス | ◯※2 | ◯ | 審査スピードが最短3分※4と圧倒的に早い |

| レイク | ◯※3 | ◯ | 365日間、利息0円※5 |

| アイフル | ◯※2 | ◯ | アプリのアイコンきせかえなど、バレないための配慮が手厚い |

| SMBCモビット | ◯ | ◯ | 毎日21:00まで優先審査を依頼できる |

※2 審査結果によっては勤務先に電話連絡が入る場合があります。

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※4 お申込み時間や審査によりご希望に添えない場合がございます。

※5 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

ただし、「バレないローン=審査が甘い」というわけではありません。

上記のカードローンであっても、信用情報や返済能力に問題があると、電話による在籍確認を回避できないケースもあるため注意しましょう。

ろうきんでお金を借りる際によくある質問(Q&A)

ろうきんでお金を借りる際によくある質問を、下記にまとめました。利用を検討している人は確認しておきましょう。

ろうきんでお金を借りるには何が必要ですか?

- 源泉徴収票や住民税決定通知書

- ローン借入申込書

- 印鑑

- 労金所定用紙

労金ローンの審査は厳しいですか?

ろうきんのお金を下ろせますか?

ろうきんの審査に落ちた人はどのような人ですか?

- 信用情報に延滞や金融事故の履歴がある

- 収入や勤続年数など申込条件を満たしていない

- 勤務先への在籍確認が取れないなど