2024年から新NISA(旧NISA・つみたてNISA)が始まりました。NISAとは、投資で得た利益に対して通常約20%かかる税金が非課税となる制度です。

新NISAは一人一口座となっているため、口座開設する金融機関は慎重に選ぶ必要があります。

口座開設する金融機関は、銀行か証券会社で迷う方も多いですが、取り扱う商品数が多くポイントサービスも充実した証券会社がおすすめです。

本記事では、新NISAにおすすめの証券会社をランキング形式で比較します。

自らの投資経験をもとに、SNSで情報発信する「投資インフルエンサー」の方々のコメントも紹介しているので、ぜひ最後まで読んでNISA口座選びの参考にしてください。

詳細はこちら

明治大学法学部卒業後、証券会社に入社し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。■保有資格

・ファイナンシャル・プランニング技能検定2級

・証券外務員一種(日本証券業協会)

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

新NISAにおすすめの証券会社比較!始めるならどこがいい?

新NISAを始めるなら、大手ネット証券の口座を開設しましょう。

銀行は個別株を購入できないため、個別株も投資対象となる新NISAには向いていません。

また証券会社でも、取引手数料や投資信託の銘柄数を比較すると、対面証券よりも大手ネット証券のほうが新NISAに向いています。

新NISAを始めるネット証券会社の選び方は、コスト(手数料)や扱っている投資信託、株の銘柄数も大切ですが、大手ネット証券であれば大きな差はありません。

以上の観点から、今回は新NISAにおすすめの証券会社を5社紹介しますので、各社の違いを把握して自分に合ったネット証券で口座開設をしましょう。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|---|

| 証券会社 |  |

|

|

|

||

| 総合口座 開設数 |

1,300万 | 1,100万 | 258万 | 166万 | 151万 | |

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | |

| 投資 できる 商品 |

国内株式 | ○ | ○ | ○ | ○ | ○ |

| 外国株式 | 9カ国 | 6カ国 | 2カ国 | 1カ国 | 1カ国 | |

| 投資信託 | 2,589本 | 2,568本 | 1,106本 | 1,775本 | 1,062本 | |

| 単元 未満株 |

S株 | かぶミニ® | ワンかぶ | プチ株® | 売却のみ可能 | |

| IPO投資 | ○ | ○ | ○ | ○ | ○ | |

| クレカ 積立 |

対応 カード |

三井住友カード・Oliveカード | 楽天カード | マネックスカード | auPAYカード | 未対応 |

| クレカ 積立 還元率 |

0.5~5.0% | 0.5~1.0% | 1.1% | 0.5~3% ※マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。 |

- | |

| 月間積立 上限額 |

10万円 | 10万円 ※楽天キャッシュを併用した場合 |

5万円 | 10万円 | - | |

| ポイント | 貯まる | Tポイント Vポイント Pontaポイント dポイント JALマイル |

楽天ポイント | マネックスポイント | Pontaポイント | 松井証券ポイント |

| 使える | Tポイント Vポイント Pontaポイント |

楽天ポイント | マネックスポイント | Pontaポイント | 松井証券ポイント | |

| ポイント 投資対象 |

投資信託・日本株 | 投資信託・日本株・米国株 | 国内公募株式型投資信託 | 投資信託・プチ株 | 投資信託(3銘柄) | |

| 投信残高 ポイント 還元率 |

0.0175%~0.1500% | 0.0170%~0.0530% | 0.0000%~0.0800% | 0.0050%~0.2400% | 0.0100%~1.0000% | |

| 公式サイト | ||||||

参照:SBI証券公式サイト、楽天証券公式サイト、マネックス証券公式サイト、三菱UFJ eスマート証券公式サイト、松井証券公式サイト

おすすめのネット証券5社について、詳しく解説します。

SBI証券はクレカ積立で貯まるポイントの選択肢が豊富

新NISAにおすすめのネット証券1社目は、SBI証券です。

SBI証券は、楽天証券とともにネット証券の2強といわれており、口座数は日本一で2024年7月16日時点で1,300万を超えました。

SBI証券は、「つみたて投資枠」対象商品のほとんどの投資信託を取り扱っており、原則すべてノーロード(購入時手数料が無料)です。

楽天証券と比較すると、クレカ積立に対応するカードとポイントの選択肢が豊富な点が強みです。楽天証券は楽天カードしか選べませんが、SBI証券であれば以下のカードでクレカ積立が可能です。

| クレジットカード | クレカ積立 還元率 |

|---|---|

| 三井住友カード・Olive | 0.5~5.0% |

| 東急カード | 0.25~3.0% |

| タカシマヤカード | 0.3~0.5% |

| アプラスカード | 0.5~1.0% |

| UCSマークのついたクレジットカード | 0.5% |

| オリコカード | 0.5% |

| 大丸松坂屋カード | 0.25~ 0.5% |

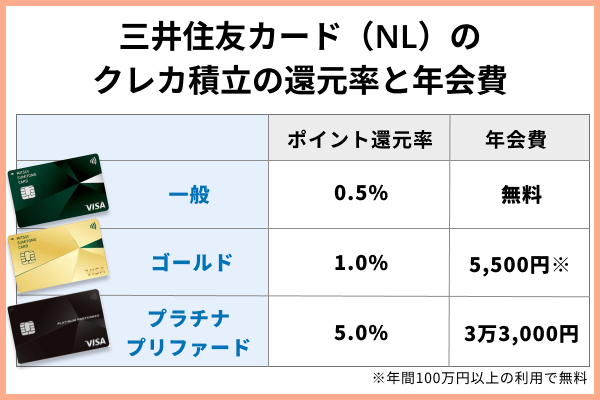

三井住友カードプラチナプリファードであれば5%、三井住友カード ゴールド(NL)は1%の高還元率となっています。三井住友カードユーザーは、SBI証券で新NISAを開始するのが良いでしょう。

SBI証券は投資信託の保有でポイントが貯まる「投信マイレージ」の対象銘柄が多いです。

楽天では2024年1月18日時点で、対象銘柄は6つしかありませんが、SBI証券は幅広い商品が対象(外貨建MMF ・ETF、REIT等、一部の商品は対象外)です。

クレカ積立ができるカードや貯められるポイントの選択肢が多い方がいい方は、SBI証券を選びましょう。

| つみたて投資枠の 取扱銘柄数 |

218銘柄 |

|---|---|

| クレカ積立に対応するカード | 三井住友カード アプラスカード タカシマヤカード 東急カード UCSマークのついたクレジットカード 大丸松坂屋カード オリコカード |

| クレカ積立で貯まるポイント | Vポイント アプラスポイント※ タカシマヤポイント※ TOKYU POINT※ Uポイント/majicaポイント※ QIRAポイント※ オリコポイント※ |

| クレカ積立で使えるポイント | Tポイント Vポイント Pontaポイント |

| クレカ積立還元率 | 一般カード:0.5% ゴールドカード:1.0% プラチナ:2.0% プレミアム:5.0% |

| 投資信託の保有によるポイント還元率 | 最大0.25% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の 取扱国数 |

9ヵ国 |

| 米国株の 取扱銘柄数 |

5,233銘柄 |

| IPO実績 (2023年) |

91銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,500銘柄 |

積立てるぞう?つみたてNISAN

僕はSBI証券で実際にNISAをしています。楽天証券ももちろんオススメなのですが、アプリの使いやすさは圧倒的にSBI証券が上。「かんたん積立アプリ」を使えば、初心者でも簡単にNISAを始めることができます。現在のプラスマイナスがスマホから簡単に把握できる点もお気に入りです。

昨年までの旧NISAで楽天証券を使っており、現在も売却していないので楽天証券も活用しています。アプリはSBI証券が便利と言いましたが、ブラウザからの操作は楽天証券がやりやすい。PCからNISAする人は楽天証券が最もオススメです。

-

ちゃんゆき ギャルママFP1級/育休のお金

SBI証券はポイントがどんどん貯まるところが決め手でした。クレカ積立で付与されるのに加えて、保有している投資信託の残高に応じてもポイントがつきますよ!選べるポイントは、Vポイント・Pontaポイント・dポイント・JALポイント・Paypayポイントと種類が豊富。私はVポイントで年間約4000ポイント貯まっていて、普段のお買い物に使っています!NISAで運用しながら、家計の支出も減らすことができて一石二鳥です。

-

ななせ?女性のための貯金・節約・投資術

私のイチオシは「SBI証券」です!他の証券会社に比べて手数料が安く、商品の数も気にならないくらいきちんと揃っているから。初心者から上級者まで、誰でも使いやすい環境が整っているのがおすすめ◎他と比べて特に良い点は、「手数料が安い、商品の種類」。操作画面の使い心地については、楽天証券と比べてどうかという声もありますが、正直ここは楽天証券の方が使いやすいと思っています。ただ、正直そんなに触る場所は多くないので、安心して使えるサービスです!

-

ひろ|株主優待×投資で楽しくお金を増やす

SBI証券をメインに使っています!投資初心者さんでも安心して使えるところが選んだポイントです。具体的には、①最低積立投資金額が100円から可能な点、②単元株未満で買える(1株購入可~)、③国内株式(現物・信用)の取引手数料が無料、という3点がポイントです!アプリの使いやすさは楽天と比べると劣るところがありますが、慣れれば問題ないと思います。

-

はむたま夫婦|アラフォーで無職と結婚!

私たち夫婦が利用しているのはSBI証券なんですがSBI証券のいいところは

・NISAの売買手数料が無料なこと

・東証に上場しているすべての銘柄で単元未満幹部の取引ができること(もともと資産の少ない私達には嬉しい)

・メインバンクで住信SBIネット銀行を利用していること(定額自動入金、定額自動振込が便利!ハイブリッド預金でSBI証券間での入金出楽チン)

・Vポイントが貯まる三井済とカードからのつみたて投資でVポイントが貯まる!

三井住友カードはVポイントアッププログラムのお店で利用すれば気づいたら結構溜まってるのである程度貯まったらそのVポイントでNISAの投資信託や株を買えるのも最高です! -

ふぉりお?少年よ資産を築け

私がSBI証券を使っている理由として、まず、取扱商品が豊富な点があります。 特に、外国株に関しては、魅力的な銘柄は積極的に購入したいと考えていますが、SBI証券には多くの銘柄があるため、購入したい銘柄は必ずと言っていいほど取扱いがあり、とても安心して利用できます。また、投資信託で積立投資をする際に、三井住友カードの対象クレジットカードを利用するとVポイントを貯めることができるという点も、SBI証券を選んだ理由の一つです。アプリも操作性に関しても、一度慣れると特に不便を感じず、寧ろ便利に使用できているので、使い心地は満足しています。

アラサー夫婦の沖縄移住セミリタイア生活

新NISAではSBI証券を使ってます。一番の理由は高配当株投資にメリットが大きいからです。日本株に1株から手数料無料で売買でき、対象銘柄も豊富です。実は以前は楽天証券を使っていましたが、手数料が一部かかったり、対象銘柄が少ない点が気になり、SBi証券に変更しました。また投資信託の積立投資においても、投資信託を保有するだけでポイントが貯まるサービスは魅力的です。運用額が大きくなれば、このポイントは馬鹿にできなくなります。インデックス投資と高配当株投資の両方したい方はSBI証券がおすすめです!

-

おつまる|『高配当株』はじめての教科書?

三井住友カード×SBI証券のコンビネーションが気に入っています!ゴールドカード(NL)でVポイントが貯まる時は大きく3つ。①いつものお買い物、②クレカ積立、③年間100万円利用時の10,000pt。いわゆるポイ活…と呼ばれる細かい作業・小さい節約が苦手な私ですが、いつもの生活+積立投資でガッツリポイントが貯まっています。積立投資以外に、個別株も買っています。手数料が無料で1株から買えるので、通勤時間やお昼休みといった隙間時間にポチッと注文しています。1株からちょこっとずつ買い続けて7年。かなり資産も増えました!

-

りさ|株主優待/NISA/高配当株の投資とお金の話?

最初に開いた証券会社がSBI証券だったので、継続してSBI証券を愛用しています。SBI証券の一番の魅力はポイントシステムです。三井住友カードプラチナプリファードで投信積立をすると月10万まで最大5%のポイントが貯まるため、ポイ活しながら投資できるところが気に入っています。確かに楽天証券と比べると操作がしづらいところもありますが、最近は専用アプリやMy資産の画面など、だんだんと操作しやすくなっている印象です。また、楽天証券では取引できない福岡と札幌の証券取引所に上場している銘柄も取引できるので、株主優待がお好きな方もSBI証券なら不自由なく取引できます。

-

はるあき@1分で身につく一生使えるお金の知識

SBI証券はもちろん、他のネット証券よりも、債券や海外株などの商品の幅広さなど、いいところがたくさんありますが、1番気に入ってるのは、日本の株を全て1株から買える点です。資金力がなくても、1株から高配当株にチャレンジができます。「株をやりたい」と思ってるけど、まだ怖くてできない人にもおすすめしています。

-

はんぺん¦ 5人家族のムーミン家計簿

SBI証券をメインで使っています。現在生活費をOliveのカードで管理しておりVポイントを積極的に貯めています。新NISAもSBI証券でOlive決済の積立設定をして、Vポイントの還元率を高めるようにしています。ただアプリは使いにくいので、私はwebページから資産確認や積立設定を行うようにしています。My資産のページは、評価損益が非常に見やすいのです。特に新NISA以外の投資をしている場合、それぞれの評価額や損益がカラー別で円グラフで表されていたり、見やすい点が気に入っています。

SBI証券のNISAに関する口コミ

ヒグさん | 男性 | 30代 |

満足度

5

SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIO等のSBIグループ全体で口座数が1,300万を突破し、国内株式個人取引シェアNo.1の証券だから、安心できる。 またつみたてNISAの取扱い銘柄数はトップで、投資信託のクレカ積立に設定できるカードや貯めるポイントを複数の候補から選ぶことができるのも魅力の一つである。

32歳さん | 女性 | 30代 |

満足度

5

3つメリットがあります。 ・三井住友カードと連携し、クレジットカード払いにすると、0.5%のポイントがたまる。200円で1ポイントたまる。 ・オルカンや米国投資信託の信託手数料が、楽天の同じ銘柄の投資信託の信託手数料より安い。 ・毎月一定額を自動で積み立てることができるため、積立投資を通じてコンスタントに資産を増やすことができる。

ItSさん | 女性 | 30代 |

満足度

5

取引手数料が無料で、ネット証券なのに問い合わせ口があります(時間帯によってはつながりにくいが)。有名どころの商品が購入でき、パソコンからでもスマホからでも見ることができます。今のところはネット証券としては有名どころのため、安定感があると思います。

さりょこさん | 女性 | 30代 |

満足度

5

銘柄が豊富でした。たくさんの中から自分でよく考えて選ぶことができました。つみたてNISA以外にも投資信託で簡単にはじめることができました。ポイントもローソンのPontaポイントがたまります。ジュニアNISAもあり家族ではいりました。一度手続きをしてしまえば、やり方は同じなので簡単にできました。

めいさん | 女性 | 50代 |

満足度

5

私が始める時は、YouTubeでは楽天証券を勧める方が多かったのですが、その後、楽天の業績が落ちて色々改悪があり、今はSBI証券が一番安定しているように思います。クレジットカード払いが出来て、ポイントも付きますし、そのポイントを支払いに使うことも出来るので大変便利です。スマホ用のアプリもあるので、いつでもチェックすることが出来ます。

さばえっすさん | 男性 | 20代 |

満足度

5

クレジットカードのポイントが高くつのが最大のメリットである。 尚且つ、手数料も他社と比べて同じか少し安くなっているため。 同じ条件ならSBI証券を使う選択肢になってくる。 またSBI証券のアプリで簡単に資産と増減率、増減額見れて楽です。楽天証券はログインでIDとパスワードを毎回入力しないといけないので手間である。

Alioneさん | 男性 | 30代 |

満足度

5

他の証券会社を利用したことがないので、一部想像になりますが、取り扱っている銘柄数が他の証券会社に比べ多いことが、一番のメリットかと思います。 選択肢が多いので、その中から、手数料の多寡や投資先を比較検討して、自分にあった銘柄を選べるのが良い点だと思います。 また、クレジットカードでの積立にも対応しているので、クレジットカード関連のポイントを貯められるのも、個人的にはメリットだと考えています。

ur1101さん | 男性 | 10代 |

満足度

5

SBI経済圏が今、TOPに躍り出ていて、波に乗っているから。 また、使っているクレジットカードの中に三井住友カード(NL)があり、クレジットカード積み立てが可能で、クレジットカード積み立てでポイントが付与されるため、お得である。 取り扱い銘柄も比較的多く、いろいろな銘柄の中から選ぶことができる。 初心者でも、使いやすい設計になっている。

まりもさん | 女性 | 30代 |

満足度

4

まず、住信SBIネット銀行と連携して管理できるところが自分にとってかなり大きなメリットでした。住信SBIネット銀行の口座を元々持っていたので、そちらと連携できるのは非常にありがたいと思いました。次に、月額100円から始められることと、つみたて頻度を細かく設定できるのがいいなと思いました。毎日・毎週・毎月とあって、今は毎月に設定しています。

なかさんさん | 男性 | 40代 |

満足度

4

良かった点としては国内株式に特化した本格的なトレーダーや国内株式投資から始めたい人におすすめであり、取引手数料が安く設定されているため、取引スタイルに合った商品の取り扱いがある場合はSBIグループの証券を選択すると取引コストを安く抑えた投資がすることができるので大変便利に投資に関して楽しめることです。

ひでみんさん | 男性 | 40代 |

満足度

4

初めてNISAを利用する方や株などが全く分からない方でもSBI証券は投資信託の本数が多く、コストパフォーマンスの優れた投資信託もあり始めやすいからです。また、SBI証券は初心者の方へのサービスも充実していて、私が始めて口座開設した時には5000円分の金額がもらえました(現在は口座開設キャンペーンはやっていないかもしれません)。SBI証券はネット証券の中でも実績があるので安心して投資できる点です。

いかわささん | 女性 | 30代 |

満足度

4

大手であり、つみたてNISAの口座を開くためにアカウントを持つ人が多いと聞くので、まず信頼して良いところであることがメリットになると思います。大手だからこそ私が見つけたYouTube動画での解説もあったのでしょうから。また、これからつみたてNISAと一般NISAが統合してひとつになりますが、SBI証券はつみたてNISA口座のまま何もしなくていいのが良いです。

Greenさん | 男性 | 50代 |

満足度

4

以前からSBI証券に口座を持っており、特定口座で取引をしていたため、つみたてNISA口座の開設がスムーズに行えた。 「かんたん積立」というスマホアプリが使いやすく、運用状況が確認しやすく、設定変更も簡単に行える。 低コストのSBI・Vシリーズの各投資信託を始め、取り扱い商品が他の証券会社よりも充実しているため、自分に合った商品が選べる。

Nonmさん | 女性 | 20代 |

満足度

4

SBI証券の積立NISAのメリットは、長期的な資産形成・節税によるリターンアップに期待できる点です。定期的に貯蓄できることで、積立投資のリスク分散、計画的な投資が可能となります。また、取扱いコストが圧倒的に安く、手数料をかけずに運用できることが大きなメリットです。SBI証券独自のオリジナル投資信託やETFも豊富に揃っており、自分に合った投資商品を選ぶことができます。

めろさん | 女性 | 30代 |

満足度

4

やはり、住信SBI銀行の口座をもっていることもあり、連携がスムーズな点がメリットだと思います。 即時で反映されるので、とても使いやすいです。また、手数料が安いことも非常に助かっています。 他社よりも銘柄が多いと聞いているので、まだ勉強不足な点も多々ありますが、いろいろ考えて積み立てすることができるのであそこの銘柄がほしいから~と別の口座をつくることもなさそうです。

わらびもちさん | 女性 | 30代 |

満足度

4

普段Oricoのクレジットカードを使っている人に特におすすめしたいです。 2023年からOrico×SBI証券の新サービスが始まり、Oricoのクレジットカードでクレカ積み立てができるようになりました。設定画面から積み立て設定をすれば毎月自動で定期積立ができますし、Oricoのポイントもサクサク溜まっていきます。OricoのクレジットカードはAmazonとの相性が良いので、普段からAmazonでよく買い物をする自分の使い方によく合っているなと思います。

みどりさん | 女性 | 20代 |

満足度

4

毎月、三井住友銀行のクレジットカードで積み立てることによりポイントも一定数貯まってきます。そのため、クレカの請求の時にお金が引かれるだけで、特にチャートとかを気にすることなく投資ができます。そして、今まで初めてからマイナスになったことはありません。アプリも見やすくて、自分が積み立てている額から何%、何円プラスになっているのかも分かります。

あやさん | 女性 | 20代 |

満足度

4

買付手数料無料なものが多い。月単位ではなく、毎日取引ができるよう設定できるところ。アプリが見やすい。毎日の取引がアプリにすぐ反映される。また自分が目指す資産形成の理想ポートフォリオとその銘柄のオススメも出てくるので参考になる。かつ、それ以外にもファンドの検索項目が充実しているため、どのような銘柄を買いたいかが曖昧でも良いところ。

まさん | 女性 | 30代 |

満足度

3

とにかく、画面がみずらいし、どこから入るのか、全く分からない。使えるポイントの種類はおおいが、実際には規制が多くてなかなかポイントが使えない不便がある。取引手数料も、不明瞭で分かりにくい。銀行から外貨を証券に移す方法が、全く分からない。ほかのひとの動画を参考にして、やっとさ、やっとこさできましたさ。

楽天証券は楽天ポイントが使えて貯まる

新NISAにおすすめのネット証券2社目は、楽天証券です。

楽天証券は、SBI証券と同じく人気の証券会社で、口座数は2024年4月時点で1,100万以上とSBI証券に次いで2位です。

SBI証券と同様に商品が豊富で「つみたて投資枠」のほとんどの投資信託を取り扱っており、原則すべてノーロード(購入時手数料が無料)です。

新NISAで楽天証券を選ぶ最大のメリットは、投資で楽天ポイントが貯まる、使える点です。

楽天ポイントを貯める方法には、まず「楽天カード」で投資信託の決済をする「クレカ積立」があります。

毎月の積立額に応じて「楽天ポイント」が付与されます。還元率は投資先のファンドやカードの種類によって変わります。

| 投資先のファンド | 楽天ポイントの還元率 |

|---|---|

| 代行手数料が年率0.4%(税込)以上のファンド | 1% |

| 代行手数料が年率0.4%(税込)未満のファンド | 0.5~1% ※カードのランクによって異なる |

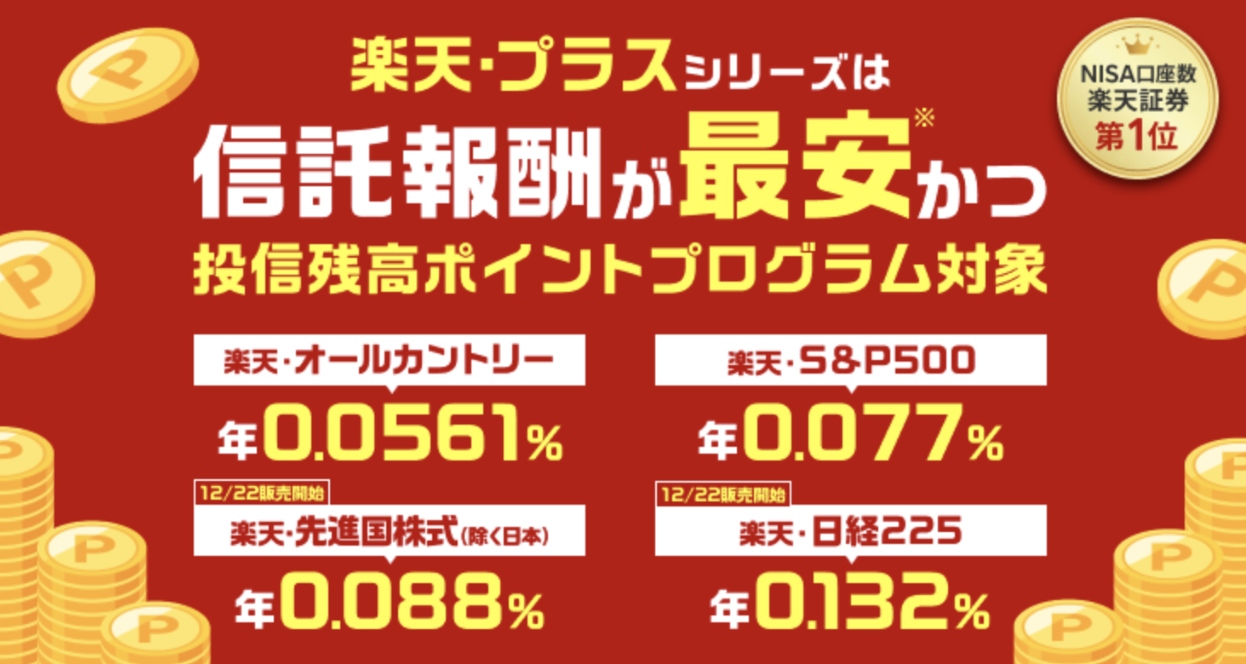

また、投資信託の保有によってポイントがもらえる「投信残高ポイントプログラム」や、保有額が一定額に達するとポイントがもらえる「資産形成ポイント(ハッピープログラム)」サービスもあります。

「投信残高ポイントプログラム」は下記の6銘柄が対象です(2025年1月24日現在)。

・楽天・オールカントリー株式インデックス・ファンド(還元率:0.017%)

・楽天・S&P500インデックス・ファンド(還元率:0.028%)

・楽天・先進国株式(除く日本)インデックス・ファンド(還元率:0.033%)

・楽天・日経225インデックス・ファンド(還元率:0.053%)

・楽天・NASDAQ-100インデックス・ファンド(還元率:0.05%)

・楽天・SOXインデックス・ファンド(還元率:0.05%)

それぞれ対象ファンドの平均保有金額に対し、指定された還元率で翌々月末にポイントが付与されます

資産形成ポイント(ハッピープログラム)は、月末時点の残高が一定金額に達成したタイミングで、10~500ポイント付与されます。

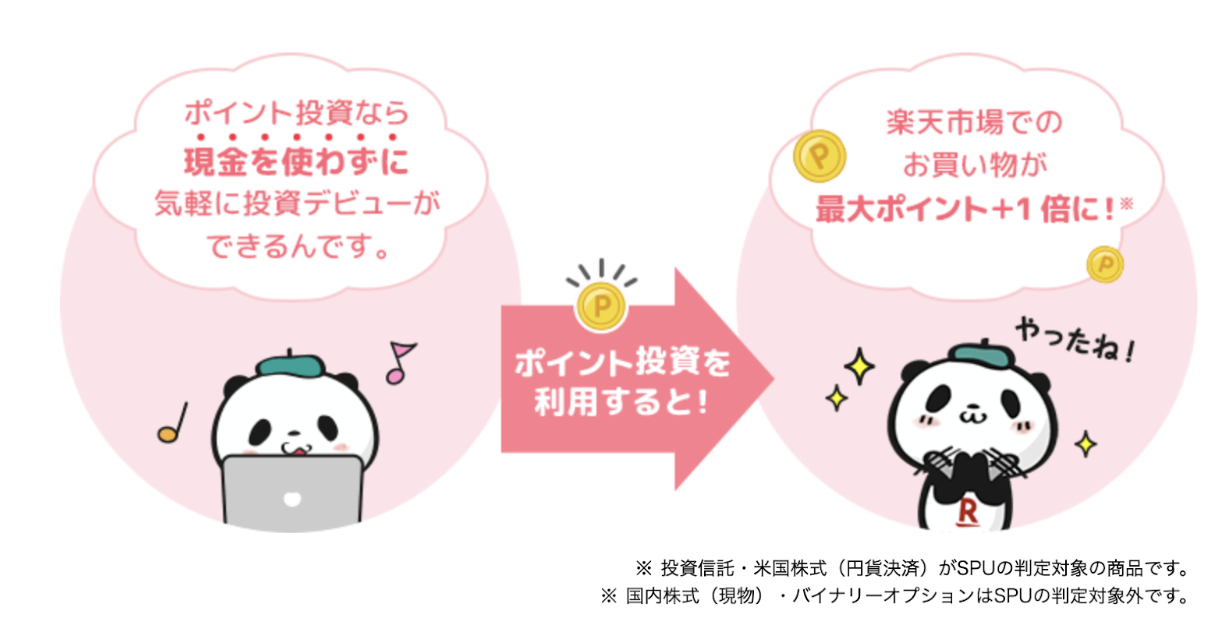

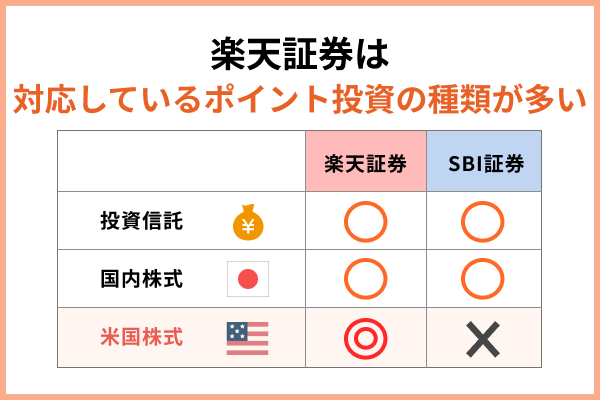

貯まった楽天ポイントは、決済するときはもちろんのこと、投資する際にも利用することが可能です。具体的には、投資信託、国内株式(現物取引)、米国株式(円貨決済)、バイナリーオプションが購入できます。

楽天証券はSBI証券やその他の大手ネット証券と比較して、ポイント投資の対応商品が充実しています。

通常投資信託の買付にのみポイント投資ができる証券会社が多いですが、楽天証券は日本株や米国株にも楽天ポイントを使った投資ができます。

SBI証券も国内株には対応していますが、米国株取引もポイント投資の視野に入れている方は楽天証券がおすすめです。

| つみたて投資枠の 取扱銘柄数 |

213銘柄 |

|---|---|

| クレカ積立に対応するカード | 楽天カード |

| クレカ積立で貯まるポイント | 楽天ポイント |

| クレカ積立で使えるポイント | 楽天ポイント |

| クレカ積立還元率 | 一般カード:0.5or1.0% ゴールドカード:0.75or1.0% プラチナ:1.0% プレミアム:1.0% |

| 投資信託の保有によるポイント還元率 | 0.017~0.053% |

| 単元未満株の投資 | ◯ |

| IPO投資(NISA口座で) | ○ |

| 外国株の 取扱国数 |

6ヵ国 |

| 米国株の 取扱銘柄数 |

5,506銘柄 |

| IPO実績 (2023年) |

61銘柄 |

| 単元未満株の 取扱銘柄数 |

1,602銘柄 |

サンデーマネーチャンネル

楽天証券はほったらかしで資産が増える仕組みを作りやすいので使っています。特に楽天ポイントの使い勝手が良いです。クレカ積立で貯まったポイントを楽天ペイなどで消費し、そこで得たポイントをまたポイント投資に振り向けると、無限ループのようにポイントを回していけます。また見た目が非常に分かりやすく、NISAの商品や投資金額を簡単に変更できるのも良いところです。資産推移がグラフで見れるので、資産が増えてるのをより実感できます。

-

【投資家】ぽんちよ

楽天証券をメイン口座にSBI証券・マネックス証券なども併用して使ってます!各社「クレカ積立のポイント還元」「低手数料」などの強みはあります。その中でも楽天証券のメリットはやはり、楽天市場での買い物時の楽天ポイント付与率が上昇するところ!特に「楽天ふるさと納税」も楽天市場のサービスとして付与率が上昇するため、ふるさと納税しつつポイントもGETできるので旨味が大きい!特にこれから資産形成に取り組む人は投資だけではなく、ふるさと納税も取り組んでほしいので、ぜひ楽天証券をおすすめしたい!

-

KiKi|1分で身につくフリーランスの経理

楽天証券を愛用して5年目になります!学生時代から楽天経済圏を活用して暮らしてきたので、最初の証券口座は楽天ポイントの貯まる「楽天証券」を選びました。使い始めてみるとアプリが圧倒的に使いやすくて感動!電車で株価をチェックしたり、買いたい銘柄を探したりと株に触れる機会が多い投資生活だからこそ、ストレスなく使いやすいデザインは重宝しています。

また、手数料も口座開設も無料で、「かぶミニ」という日本株を少額から買える制度もあるので、投資初心者さんには金銭的なリスクが少ない証券会社だと思います。アプリではニュースや動画も無料で見れるので、資産だけでなく知識も大幅に拡大できたのは楽天証券のおかげです笑 -

ぱすたお家のFIREセミリタイア戦略ch

私は次の理由から楽天証券を使っています。

・楽天サービスとの連携でポイントも貯まる 特に楽天銀行との連携(マネーブリッジ)は非常に便利。

・商品ラインナップが豊富 「楽天・プラス」シリーズが業界最低水準のコスト

・投資信託の定期売却サービスが充実 ①定額②定率③期間指定、NISA口座で3つとも選べるのは楽天証券だけ!

・アプリやサイトでの操作が分かりやすく使いやすい サービスの使いやすさは他よりも楽天が優秀だと思いますが、投資信託の長期投資だけであれば、さほど気にする必要はないと思います! -

株屋の立ち話 / 株式投資と資産運用

表面上のポイント還元率は0.5~1%ですが、楽天市場を始めとする楽天グループが提供するその他のサービスと併用することで得られるポイント還元のシナジー効果は絶大です。私は毎月貯まったポイントを全て積み立て投資に回す設定をしているのでポイントがたくさん貯まった月はなんだかとってもお得に資産運用をできている気分に。

-

【1日1000円得する女】上げ相場の牛子ちゃん

私は普段【楽天証券】を使っています。楽天経済圏でもあり、最初に口座開設したのが楽天証券で、実際に使ってみたらアプリも使いやすく、手数料も安いので私的には今後も楽天証券で運用したいと考えています。『新NISAを始めたい!』『株式投資を始めたいけど、どこで口座開設すればいいか分からない』という投資初心者にオススメな証券会社です。

-

アップルちゃん?投資初心者の教科書?

私はトータルで見たときのポイント還元率の高さから、楽天証券を新NISAで使っています。楽天カードでのクレカ積立や楽天銀行との連携だけでなく、楽天市場や楽天でんきを使えば、さらにポイントの還元率がアップして、かなりお得なんですよね。私が楽天サービスのヘビーユーザーになった2020年以降だけでも、16万ポイントほど貯められました。楽天経済圏ドップリの私にとって楽天証券が最適解だと思っています!

えみこ | 誰でも楽天市場でお得に買い物

楽天証券でNISAをすることで、楽天ポイントがたまり、更に楽天市場でのお買い物がお得になるのが一番のメリット!貯まったポイントでスマホの代金の支払いやふるさと納税をすれば、節約に繋がるで!楽天証券のWEBサイトとアプリは、投資初心者や経験者関係無く見やすく使いやくておすすめ!

-

ずみ|貯金100万の大学生

僕は2年間楽天証券を使っています!他の証券会社とも迷いましたが、選んだ理由は、楽天を普段使っていて、ポイントを投資に使えるからです。日常の買い物や楽天市場での購入でポイントが貯まり、そのポイントを利用してNISA口座で投資信託を購入できるのが魅力!また管理画面も他の証券会社より使いやすくて、長く使うNISA用なら楽天一択です!

-

わたる | おカネの勉強でゆとりある生活

楽天証券は初心者の方でも使いやすいデザインなので、操作でストレスを感じることがないので僕も愛用しています。決済方法も豊富で証券口座引落やクレジットカード引落以外にも、楽天キャッシュ積立も可能なので、あらゆる方法で積立ができ、ポイント還元率も高く最大15万円までポイント還元が受けれるのでおすすめです!

貯まるポイントも楽天ポイントなので普段使いで困ることもないし、僕は貯まったポイントでさらに投資信託を積立しているので、より複利で資産を増やすことができてます!また楽天証券は定額売却サービスが充実しているので貯めた資産をいざ老後に使うときにも安心できるネット証券です! -

おとめ?30秒で分かる『ゆる貯金』でちょっと良い暮らし

手数料が安く、楽天ポイントも貯まるため楽天証券を利用しています。サイトも分かりやすく、楽天証券で分からないことがあっても、ググれば大体Q&Aが用意されていて解決できます。チャットのカスタマーサポートの対応も早くて丁寧なので、初心者でも安心でした。銘柄数ではSBI証券には及ばないですが、普通の主婦であれば楽天証券くらいの使いやすさがちょうど良いと思います。また、セミナーや学びのコンテンツも豊富に用意されているのも好印象です!

-

新卒の株式投資

楽天証券を圧倒的におススメする理由が3つあります。1つ目は、ポイント関連です。日常生活で貯めたポイントを効率よく資産運用に活用できます。ポイントで気軽に投資が始められるのでおすすめです。2つ目は、豊富な銘柄や商品数です。他の証券会社に無くて楽天証券では取り扱っていることが多いため、幅広い選択肢の中から選ぶことが出来ます。投資において選択肢の多さは譲れないポイントです。3つ目は、アプリやサイトの構成が初心者が見やすい設計である点です。「投資」というだけで難しく感じますが、それを感じさせないような圧倒的な見やすさを体現していると思います。

-

しあ 投資×家計管理で人生にゆとりを

楽天証券をメインの証券会社として利用しています。楽天証券は楽天銀行と連携する事で銀行金利がUPし、資金移動も楽になる点が使いやすくて好きです。しかし、その点だけであれば、他の証券会社でも良いじゃんという事になってしまいますが、楽天証券はアプリの使いやすさでも評判が良く、使っていて、ストレスがほとんどありません。

NISA画面においてもグラフを多く活用しており、視覚的に分かりやすいUIにしているところが初心者にも優しいなと思います。結構上級者向けで分かりづらい証券会社さんもあるので、、、。また、楽天証券はクレカ積立と楽天キャッシュ積立で合計15万円の積立にポイントがつくのも他社にはない大きな強みだと思います。

楽天証券のNISAに関する口コミ

スマイルさん | 男性 | 40代 |

満足度

5

投資信託の積み立て購入に楽天ポイントが使用できるため効率が良く良いサービスだと思います。また資産の推移のグラフ表示や残りの購入可能金額の表示が簡単に出来るため、投資初心者に寄り添った会社だなと感じています。新規口座開設や紹介キャンペーンなどで楽天ポイントの付与も継続して行われているため、人気があると思われます。

jap502さん | 男性 | 30代 |

満足度

5

貸株制度があり、放置するだけでも銀行預金よりはるかにマシな金利収入が得られること。取引手数料がかからないこと。スマホ用の取引ツールの使い勝手が良いこと。難しく条件設定する方法で私の場合やっているが、簡単に直感的な操作方法で売買できるやり方もあり、デイトレなど瞬発力が必要な取引手段でも十分アプリが機能すること。

tmmamaさん | 女性 | 50代 |

満足度

5

購入手数料が無料で、ファンドの種類も豊富なところが最大のメリットだと思います。楽天カードを持っているので、ポイントなども貯まるし、ポイント投資もできるので、楽天カードを持っている人には特におすすめです。楽天証券のサイトでは、投資についての記事などもたくさん掲載されているので、ファンド購入時に参考にするといいです。

ま-次郎さん | 男性 | 60代 |

満足度

5

楽天証券で一般NISAを使用するメリットはもちろん店舗がある証券会社や銀行よりはるかに手数料が安い点です。あとは、楽天銀行とダブルで使えば楽天ショッピングにもポイントアップが望めるし、もちろん証券を買えばポイントゲットできるのでいいことづくめではないでしょうか。結構このポイントは決して馬鹿にはなりません。下手な貯金より断然利益を運んできてくれます

まもさん | 女性 | 50代 |

満足度

5

買い物は楽天市場、スマホは楽天モバイル、クレジットカードは楽天カード、と何でも楽天の商圏内でお金を使ってポイントを集約させています。これらで貯まったポイントを投資に使うことができます。ポイント投資は他でもあるけれど、これだけの経済感スケールで貯められるワンストップは楽天が1番だと思います。何となく使っていたポイントも効率よく投資できるメリットは大きい。

ニックさん | 男性 | 40代 |

満足度

5

楽天証券の一般NISAのメリットは、楽天証券にしかない銘柄の保有や商品数の多さなどです。また、一般NISAは先物の商品や企業銘柄の投資信託やインデックス指数の複数銘柄が入っている商品もありとても面白い一般NISA口座となります。さらには、新NISAが新たに始まるので税金の「かかるもの」や「かからないもの」があるので、税金がかからないもので運用すればまた違った運用が出来ることが期待できるからです。

トクティーさん | 男性 | 50代 |

満足度

5

とにかく操作性がよいです。NISAの専用タブもありますし、次に何をすればよいのかが分かりやすいです。月々の購入金額の変更や購入商品の変更をしましたが、迷うことなくスムーズに出来ました。 また、三菱UFJemaxslimシリーズ(S&P500やオルカン)が安い手数料で購入することが出来るのも魅力です。商品ラインアップが豊富なのもよいです。

マキさん | 女性 | 20代 |

満足度

5

楽天証券でつみたてNISAをするメリットは、3つあります。1つ目は、楽天ポイントが貯まることです。楽天カードや楽天キャッシュで積み立てることで、ポイントが貯まるからお得です。2つ目は、楽天ポイントで積み立てができることです。貯めた楽天ポイントで積み立てができるので、お金を使わないでも積み立てができます。3つ目は、無料で金融に関する書籍が読めることです。楽天証券で口座を開設すれば無料で金融に関する書籍が読めますが、つみたてNISAもしていれば、無料で読める本の数がさらに増えます。

mint40さん | 男性 | 30代 |

満足度

5

クレジット払いで楽天ポイントが付くのが最大のメリットですので、もし楽天経済圏でポイ活している方で、今からつみたてNISAを始める場合は楽天証券をお勧めします。あとはPCやスマホでも簡単に証券口座サイトが見れて、しかもサイトも閲覧しやすいですし、ボーナス時期などつみたて額の増額設定を簡単に出来るのが良いです。

ニックさん | 男性 | 40代 |

満足度

5

楽天証券のつみたてNISAのメリットは当たり前なのですが投資信託の購入時と売却時には勿論、非課税となりますその部分がまずメリットになるわけです。さらに、楽天証券のつみたてNISAは購入時の手数料が無料なところと、インデックス指数なので色々な先物や指数の複合している投資信託なのでその部分もメリットとなります。

twmjdさん | 男性 | 30代 |

満足度

5

つみたてNISAで楽天証券を利用するメリットの1つが、楽天ポイントが貯まる&使えることです。楽天証券の投資信託は、積立の引き落としに楽天カードのクレジットカード払いを設定すると、決済額100円につき最大1ポイントが貯まります。毎月5万円まで設定可能です。一般的に投資信託の買付は数千円~数万円かかります。しかし、楽天証券は証券口座や楽天カードクレジット決済を選択して積立を設定した場合、100円から積立投資ができます。100円以上を1円単位で積立買付金額を設定可能です。

ちょぼさん | 女性 | 20代 |

満足度

5

楽天銀行と連携すると入出金の手数料も無料ということで、とにかく諸々の手数料がとにかく安いことが一番だと思います。また、楽天キャッシュという電子マネーで積み立てると楽天ポイントもたまっていくこともメリットの一つです。年間40万円という上限いっぱい積み立てる方はそこそこポイントがたまっていくと思います。

まもさん | 女性 | 50代 |

満足度

5

積立金の支払いに楽天カードを使うことで、どんどんポイントが貯まる。最大5パーセント還元。これで貯まったポイントや、ふだんの買い物などで貰ったポイントも、楽天証券で使える。今まで貰っても、なんとなく使っていたポイントもちゃんと投資できるのがいい。最低100ポイントから、現金なしで投資ができるのはすごい。

エリンギさん | 女性 | 30代 |

満足度

5

楽天証券ならではのつみたてNISAのメリットは楽天ポイントを投資に回せることです。ポイント分は月々の積立が楽になるので、お得感が強いです。手数料が低い証券会社であることもメリットです。また、売却時の定率・定額が選べるのは今は楽天だけだと思います。他の証券会社は利用したことがないため、他との比較はできませんが、専用のページやアプリも使いやすいです。

ふかさん | 女性 | 30代 |

満足度

5

私は、楽天経済圏(楽天市場・楽天トラベル・楽天マガジン・楽天モバイル・楽天ブックスなど)で生活しているので、楽天クレジットや楽天キャッシュでの支払いにすることで、楽天ポイントが貯まってとても有難い。投資初心者の私でもサイトが見やすいこと、多くの人が使っているので不明なことがあった時にネットで対処法を検索しやすい。

やんどうあさん | 男性 | 40代 |

満足度

5

楽天銀行を開設済みであったため、ブリッジができ簡単に始めることができました。また楽天ポイントがたまるため、楽天ポイントユーザーであった私にとっては大変お得感を感じました。全米インデックスファンドから始めましたが、慣れてきてからは他の商品ラインナップも多いため、また商品に関する解説も分かりやすいため選択肢が非常に増えました。

mmiwamiwaさん | 女性 | 30代 |

満足度

5

100円から積立をすることができるので、学生でも専業主婦でも簡単にできるという点で、ハードルが低くて良いと思った。投資の勉強としてはじめるにも良いと思った。また、過去の実績をもとに、安心できる銘柄ばかり集められているので安心感があり、失敗しにくいとおもった。楽天銀行と楽天証券でマネーブリッジすることで金利がアップするのもすごいと思った。

SAYSAYさん | 男性 | 50代 |

満足度

5

楽天証券アプリで現在の状況をいつでも把握出来るため、スマホがあればすべて管理出来てしまう点が非常に良い。証券口座を作るのは初めてだったので、難しいものだと思い込んでいたが意外にも簡単に口座開設出来た上に運用もユーチューブなどを参考にスムーズに登録出来た。初めてつみたてNISAを始める人には持ってこいだと思います。

たつやさん | 男性 | 30代 |

満足度

5

つみたてNISAの一番人気といっても過言ではないeMAXIS Slimの米国株式、全世界株式のいずれも取り扱いがあります。これらをつみたてながら、ポイントも貯められます。さらに、貯まったポイントを投資信託の購入にも充てられること、楽天市場での購入時にポイントがプラスされるのも大きなメリットです。楽天経済圏の人にとっては外せません。

楽美さん | 女性 | 50代 |

満足度

4

やはり、楽天銀行との連携で投資がやりやすいところが最大のメリットです。他にも、楽天証券でNISAを始めたことで、楽天が展開している電子書籍「kobo」では毎月無料で金融、投資関連の書籍が手に入るのです。NISAを開設したことで、さまざまなサービスが受けられるので、楽天証券にしてよかったと思っています。

そとさんさん | 男性 | 40代 |

満足度

4

良かった点としては取扱商品数が多いことでさまざまな種類の取扱商品となっており、またネット証券の中でも多く扱っているので取扱商品が多ければ、その分何に投資すれば良いか迷うことがあるものの、さまざまな値動きの商品を組み合わせられるため投資の幅も増えるので自分にあった投資ができること。また楽天ポイントを貯められるので貯まった楽天ポイントは投資に利用することも可能なので大変便利であることです。

Shizuruさん | 女性 | 40代 |

満足度

4

楽天証券は色々な投資に関するセミナーを行っていて、無料でオンライン受講する事もできるので初心者でもNISAについてよく理解する事ができます。またブルクアセットとも提携していて、私は無料で対面のセミナーも受ける事ができました。やはり一番のメリットは楽天銀行に口座を持っている人は定期預金口座ではなく普通預金口座の金利が年0.1%になることだと思います。

武史さん | 男性 | 30代 |

満足度

4

楽天証券以外の証券会社を使用したことがないので定かではないですが、一般NISAの購入だけに関わらず株式の購入などにおいても操作性がわかりやすく、特に不明点などなく購入することができたのがメリットに感じます。また、手数料については他の証券会社と比較したところ割安で長期的に続けていくには適していると感じました。

dai21さん | 男性 | 30代 |

満足度

4

楽天ポイントを使用することができることがメリットだと感じています。少なくとも年間で10万円分以上のポイントを得ているため、楽天ポイントを有効活用することができます。他の証券会社もポイントが利用できるところがありますが、投資できる商品が限られるので対象商品がかなり多い楽天証券は魅力です。ポイントが使えなくて困ることはほとんどないです。

たまこさん | 女性 | 40代 |

満足度

4

手数料が安く、銘柄が豊富だと思います。マネーブリッジを使うので、株価が下がったタイミングやFRBの発表後すぐにNISA口座に即入金、投資ができるのが良かったです。つみたてNISAと違って、クレジットカードでの決済が出来ないのでポイントは貯まらないのですが、国内株式の売買は無料、普通預金の金利が0.1%などがあります。

たかたかさん | 男性 | 40代 |

満足度

4

NISAですので、非課税枠があるのは、どの銘柄でも同じですが、ありがたいです。楽天生活圏内、楽天カードの使用、楽天銀行と楽天ありきの生活をしている人であれば、楽天証券でNISAを始めると、各サービスとの連携が取れます。楽天銀行と連携することにより、マネーブリッジというものが作成され、手数料が無料になるメリットを受けることができます。

ゆきはなさん | 女性 | 30代 |

満足度

4

楽天証券でしか経験が無いので他社との比較ができないが使いやすい。KOBOと連動して投資系の本が期間限定で読めたりするので少しずつ勉強している。セミナーなどの開催もあるようで参加したことはないが投資に関心がある者にとっては有益だと思う。楽天銀行の口座から入金するとポイントが付く仕組みだったと思うが自動設定で気にしていない。

maさん | 男性 | 30代 |

満足度

4

なんと言っても楽天ポイントが利用できるところだろう。楽天市場のお買い物マラソンなどでポイントアップキャンペーンなどがある場合ポイントアップ率が10倍以上になることがある。効率的にポイントを貯めて投資に使えるポイントを増やし投資に利用できることができるし、楽天ポイントは貯まりやすいのが最大のメリットではないだろうか。

山中さん | 女性 | 30代 |

満足度

4

・楽天ポイントが利用できる

・100円から投資できる

・投資頻度の積み立て設定ができる(毎日(営業日)

・毎月)

・楽天カード利用でポイント還元がある

・全体的に普段楽天を利用しているのであれば始める敷居が低め

・投資対象が多いので選択の幅が広い(新しく投資対象が増えると派手に教えてくれる)

・つみたてNISAについての情報

・記事が多くあるので参考になる

・毎月対象の投資関連書籍が楽天Koboで無料で読める

ユウムさん | 男性 | 20代 |

満足度

4

ポイントの還元率が良いことです。楽天カードでの引き落としや楽天銀行との組み合わせによって、ポイントの還元率がさらにアップします。お得感がとてもいいです。他、楽天ポイントで積立NISAの購入ができる点が良いです。楽天市場などでもらえたポイントを、購入費に回せるので節約しながら積立ができる点が他のサービスと比べても良いと思います。

wwさん | 女性 | 30代 |

満足度

4

買い付けの際の手数料が安く、銘柄も多いのと、楽天サービスのユーザーであれば楽天銀行やカード、ポイントと紐付けられるので便利かと思います。ポイントアッププログラムもあるのでお得になります。インデックスファンドも銘柄が充実しているので選びやすいかと思います。サイトも見やすいですし、操作もしやすかったです。

秋先生さん | 男性 | 40代 |

満足度

4

楽天証券のNISAで投資をすると、積立時に残高が一定の基準に達したら楽天ポイントがもらえるのが最大のメリット。もらったポイントは楽天市場でのお買い物のほか、次の投資の購入代金としても使えるので、資産が増えていく美味しい仕組み。また、ポイントで投資信託や米国株式を購入すれば、楽天市場でのお買い物がポイントアップするSPU(スーパーポイントアップ)プログラムの対象になるため、資産づくりをしながらポイントがさらにたまっておトク!

ロイさん | 男性 | 50代 |

満足度

4

星の数ほどある投資信託から購入する商品を選択するのは大変ですが、運用タイプ別にランキングがあり、対投資効果の高い商品を選択しやすい点は評価しています。また、気になる投資信託商品があれば購入画面で「積立注文」をワンクリックすれば購入画面に遷移する簡単さも良いです。楽天市場で買い物する人などの楽天経済圏を多用する人は、ポイント投資できる点もメリットかと思います。

まほさん | 女性 | 40代 |

満足度

4

SBI 証券 とどちらにしようかとても迷ったのですがインターフェースがとても見やすいなと思ったのが楽天証券でした。投資に詳しい YouTuberの人も楽天証券 はとても見やすくて そして やはり 手数料がとにかく安い! 銀行などでやってしまうと1%とか2% 手数料が取られてしまうかと思うと 楽天の 積立 NISA はつみたてNISA は手数料が安いのでとても嬉しいです。

そとさんさん | 男性 | 40代 |

満足度

4

良かった点としてはつみたてNISAの取扱銘柄数が充実であり、つみたてNISA対象商品の取り扱いが非常に豊富であること。また少額から積立が可能で少額からの積立投資に対応しているので、投資初心者の方でも始めやすく、つみたてNISAの年間非課税投資枠は40万円あるので無理に全ての投資枠を利用する必要はないのおすすめな取引ができることです。

たまおさん | 女性 | 30代 |

満足度

4

楽天経済圏としてポイントがつく、楽天銀行と連携がしやすいこと、積み立てる商品や金額をネット上で変更しやすいことが助かります。でも今どきはネット証券ならどこでも似たようなことはできると思うので、楽天経済圏を主に利用するかどうかで選べばいいと思います。楽天カードや楽天銀行口座を持ってるなら楽天証券でもいいのかと。手数料の安い全世界株式で運用しています。

ぷーさん | 女性 | 20代 |

満足度

4

楽天経済圏にて生活をしている人にはおすすめできます。溜まった楽天ポイントを投資の元手として利用することもできます。楽天銀行にて口座連携すると自動で、毎月決まった日付で入金ができます。またサイトがかなりわかりやすく、知識がなくても初心者におすすめな銘柄をおすすめしてくれるので、安心して投資を行うことができます。

shimaさん | 女性 | 30代 |

満足度

4

メリットはいくつかありますが、スマホで見やすいです。他社のつみたてNISAはスマホ専用ページあっても詳細を見るにはPCページを開く必要があり、PCページはスマホでは見づらくいちいちPCを使って詳細を確認することに手間を感じていましたが、楽天証券はスマホサイトですべて完結するため、いつでもどこでもページの確認ができ便利です。

モモコさん | 女性 | 30代 |

満足度

4

他の証券会社が分からないため楽天証券のメリットかは不明ですが記載します。使用した額に対してもポイントがつく他、ポイントを積立分に使うことができる。楽天銀行と連動しているので便利。それぞれの合計額が楽天証券のページで確認することができる。わたしは、楽天証券を貯蓄口座としているので大体の資産の把握が出来る。

ちーさん | 女性 | 20代 |

満足度

4

積み立てをする際の支払い方法を楽天カード支払いや楽天カードからチャージする楽天キャッシュ支払いにすることで楽天ポイントを取得することができるため、他の証券会社で積み立てるよりもポイント分お得に積み立てができます。また楽天市場を利用する方は楽天市場での買い物のポイントも多くもらうことができるようになるのでお得です。

yasa1212さん | 男性 | 30代 |

満足度

4

1番のメリットは専用アプリが使いやすい点。初心者でもすぐ慣れると思う。SBI証券のアプリも使用しているが、比較するとやはり楽天証券の方がよい。ファンド数もそれほど見劣りはしない。また楽天ポイントが貯まったり、楽天ポイントを投資に回せるので、楽天経済圏にいる人は、多くの方が楽天証券を開設していると思う。

ルブリさん | 男性 | 30代 |

満足度

4

楽天銀行、楽天カードとの連携が簡単にでき、自動的に楽天キャッシュにチャージして毎月の商品購入を行ってくれるため、放っておくだけで運用してもらえるのがとても手軽だと感じた。また、購入するだけで楽天ポイントもたくさん貯まるため、つみたてNISAを行いながらポイ活も並行して行うことができる面が非常にお得だと思った。

FifthLunaさん | 男性 | 40代 |

満足度

4

まず、つみたてNISAは投資信託にしようと考えて始めました。この時点でまずつみたてNISAに適用できる投資信託の本数が一定程度楽天証券では用意されていた点。また、用意された投資信託の内「使えるな」と思える投資信託が比較的揃っていたのが楽天証券だった為、楽天証券を選択しました。このほかに投資信託を積立るとその額に応じてポイントも付与されていたので楽天証券を選びました。

m0833さん | 女性 | 40代 |

満足度

4

初心者でも簡単に積み立てができる点、積み立ての際に楽天ポイントが使用できる点、楽天口座を使ってマネーブリッジできる点がとても便利だと思います。セキュリティの方もしっかりしているので今までトラブルが無い所も信頼できます。沢山の銘柄があるので少ない金額で色々な銘柄の積み立てが出来るところも楽しめる点だと思います。

7FCtanakaさん | 男性 | 20代 |

満足度

4

楽天証券は投資に払った金額にもポイントが付き、楽天市場での買い物のポイント還元も多くなるのでさらにお得になり他にも更にポイントが多くもらえるプログラムあるのでポイ活にも役に立ちます。楽天証券のつみたてNISAの投資品目で楽天が用意している投資信託があり手数料も安く実績もいいのでより初心者向けで投資しやすいです。

Rさん | 女性 | 40代 |

満足度

3

投資信託残高に応じた毎月のポイント付与が廃止などと数年前からの楽天グループ全体の改悪が目立っている。楽天カード利用の付与率も低下していっているので、楽天証券で一般NISAをするにあたり、運営していく母体としての経営状態も著しくないのではという顧客的立場から心配になるのが、最近の大きなデメリットと言えるのではないだろうか。

taitiさん | 男性 | 40代 |

満足度

3

一度購入してしまうと、楽天証券ならではのメリットというものが薄く、保持しているだけで何かメリットがあるということはないところ。また、アプリやサイトのページは慣れたら使いやすいと感じるが、初めは機能が多すぎたりして、見にくくて使いにくいところがあったりする。また、積立と比較すると、買うタイミングによって、利益が左右されやすいところ。

けもの道さん | 男性 | 40代 |

満足度

3

楽天証券の積み立てNISAのデメリットをあえて挙げるとすると、メリットの項目でも挙げたグループサービスのポイントを連携した際に実際の積み立てNISAの購入に全ての保有ポイントが利用できない点等です。楽天証券の自身のマイページでポイントが貯まっていると気づきそのポイントを全部利用しようとしても利用できる条件が複雑に決まっていて利用を諦めざるを得ない経験が多々あります。

pinepineさん | 男性 | 50代 |

満足度

3

SBI証券など他のネット証券会社と比較すると、投資信託の銘柄(人気の米国株など株式関連その他)がやや少ないように思うので、希望する投資信託の銘柄がない可能性も考えられる。ゆえに、楽天経済圏と言われる楽天グループの各種サービスを利用していない人であるならば、あえて楽天証券を選ぶ必要性もなく、希望する商品を選択した方がよいとかと思う。

sakuさん | 女性 | 30代 |

満足度

3

以前に比べてポイント付与のお得度が減ってしまった。保有している投資信託の金額に応じてポイント付与されなくなったため、他の証券会社と比べると貰えるポイントについてはかなり劣ってしまう。つみたてNISAで既に積み立てた分については移管することもできないため、保有金額に対してのポイント付与がない点はデメリットが大きいと思う。

マネックス証券はクレカ積立で高還元率

マネックス証券は、2023年10月にNTTドコモと資本業務提携契約を締結し、ドコモの連結子会社となった証券会社です。

クレカ積立でとにかく多くのポイントを貯められることに加え、投資に関するニュースや情報配信が豊富で、さらに銘柄分析ツールも充実しています。

マネックス証券で新NISAを始めるメリットについて、それぞれ解説します。

\今なら入会特典11,000ポイント/

マネックス証券は、クレカ積立で多くのポイントを貯められることが魅力の証券会社です。

クレカ積立とは、投資信託の積立投資をクレジットカードで決済することで、積立金額に応じたポイントがもらえるサービスをいいます。

決済方法をクレジットカードにするだけでポイントがもらえるため、新NISAで投資信託の積立投資をする人はクレカ積立を使わない手はありません。

もともとマネックス証券ではクレカ積立に利用できるクレジットカードがマネックスカードのみでしたが、2024年7月5日よりdカード、dカード GOLD U、dカード GOLD、dカード PLATINUMが加わり(dカード積立)、さらにクレカ積立を利用しやすくなりました。

年会費が無料のカードを使ったクレカ積立では、SBI証券・楽天証券と比較して2倍以上ポイントが貯まります。

| 証券会社 | マネックス証券 | 三菱UFJ eスマート証券 | SBI証券 | 楽天証券 |

|---|---|---|---|---|

| ポイント還元率 | 月5万円以下:1.1% 月5万円超過~7万円以下:0.6% 月7万円超過~10万円以下:0.2% |

1.0% | 0.5% | 0.5%(※1) |

| 月3万円のクレカ積立で1年間で貯まるポイント(カード利用額年間50万円) | 3,960ポイント | 3,600ポイント | 1,800ポイント | 1,800ポイント |

| 利用カードの例 | dカード マネックスカード |

au PAYカード | 三井住友カード(NL) Oliveフレキシブルペイ |

楽天カード |

※1…代行手数料が年率0.4%以上の投資信託はカードの種類に関わらずポイント還元率が1.0%

さらに、新NISA口座でのゴールドカードを使ったクレカ積立はポイント還元率が積立金額に関わらず1.1%で、業界でもっとも高いです。

| 証券会社 | マネックス証券 | 三菱UFJ eスマート証券 | SBI証券 | 楽天証券 |

|---|---|---|---|---|

| ポイント還元率 | 1.1% | 1.0% | 0.75% | 0.75%(※1) |

| 月3万円のクレカ積立で1年間で貯まるポイント(カード利用額年間50万円) | 3,960ポイント | 3,600ポイント | 2,700ポイント | 2,700ポイント |

| 利用カードの例 | dカード GOLD | au PAYゴールドカード | 三井住友カードゴールド(NL) Oliveフレキシブルペイゴールド |

楽天ゴールドカード |

※1…代行手数料が年率0.4%以上の投資信託はカードの種類に関わらずポイント還元率が1.0%

そのため、新NISA口座で投資信託の積立投資をする人は、クレカ積立で多くのポイントが貯まるマネックス証券での口座開設を基本的に検討しましょう。

ただし、年会費無料のカード(dカード・マネックスカード)を利用したクレカ積立では、積立金額が5万円を超える部分に関しては還元率が下がるため注意が必要です。

詳しくは口述しますが、積立金額が月6万3,000円を超える人は、三菱UFJ eスマート証券でのクレカ積立のほうがポイントを貯められます。

ただ、マネックス証券はクレカ積立以外にも初心者向け情報の充実度や取引ツールの便利さに強みがあります。

\今なら入会特典11,000ポイント/

マネックス証券は、投資に関するニュースや情報配信が豊富なため、初心者でも勉強しながら資産形成に取り組めます。

まず、アナリストによる国内株や米国株に関するオリジナルレポートを無料で読むことが可能です。

個別企業の業績や株価の動き、配当利回りランキング、最新の経済・政治情報などを確認できるため、個別株に投資する際に有益な情報をキャッチできます。

さらに、マネックスメールとメールマガジンに登録すれば、投資に関する情報が定期的にメールで届きます。マネックスメールは毎営業日・メールマガジンは毎月曜日が配信日です。

マネックスメールでは、ゴールドマン・サックス証券出身マネックスグループ代表執行役会長でファウンダーの松本大氏のコラムも読むことができ、マネックス証券ならではの特典となっています。

そのため、投資を勉強しながら取引したい初心者にとって、マネックス証券はおすすめできる証券会社です。

マネックス証券では、多くの投資家に愛用されている日本株銘柄分析ツール「銘柄スカウター」を無料で使うことができます。銘柄スカウターは、企業情報や決算の状況、過去の業績が非常に見やすく整理されており、SNSでも便利と好評です。

特に「10年スクリーニング」機能は、直近や通期のデータだけでなく、過去10年間の業績やアナリストの予想を元に銘柄を探し出すことができます。

さらに銘柄スカウターは、投資家の意見を参考に次々と新しい機能も追加されます。新NISAの成長投資枠で日本株への投資を検討している方はぜひ活用してみてください。

クレカ積立でできる限りたくさんポイントを貯めていきたい人、分析ツールにこだわって個別株に投資したい人はマネックス証券を選びましょう。

| つみたて投資枠の 取扱銘柄数 |

232銘柄 |

|---|---|

| クレカ積立に対応するカード | dカード・dカード GOLD・マネックスカード |

| クレカ積立で貯まるポイント | dポイント・マネックスポイント |

| クレカ積立還元率 | 1.1% |

| 投資信託の保有によるポイント還元率 | 最大0.08% |

| 単元未満株の投資 | ◯ |

| IPO投資(NISA口座) | ◯ |

| 外国株の 取扱国数 |

2ヵ国 |

| 米国株の 取扱銘柄数 |

4,911銘柄 |

| IPO実績 (2023年) |

52銘柄 |

| 単元未満株の 取扱銘柄数 |

約4,100銘柄 |

マネックス証券のNISAに関する口コミ

ななころさん | 男性 | 40代 |

満足度

4

他の証券会社と比較したときに、つみたてNISAの取り扱い商品数は悪くないと思います。人気の商品を取り扱っていますし、その人の合ったラインナップはカバーできていると感じています。また、「MONEX LABS TOOLS」の「MONEX VIEW」ツールが優れており、一日単位での評価額・評価損益がわかるため、保有商品の分析にも役立ちます。他のツール類も豊富なので、つみたてNISAに限らず、分析やリバランスのタイミングの参考になります。

もさん | 女性 | 30代 |

満足度

3

積立でない場合は、期間が短いため利益を出すことが難しいです。絶対に5年後に値上がりする株を見極め無ければなりません。そこのスクリーンがしっかりかけられるのが良く、何よりも種類が豊富です。やはり商品の種類の豊富さは大切なので今後も利用したいです。

たまちゃんさん | その他 | 60代 |

満足度

3

毎月の積立金額や積立日も自由に設定できるので、柔軟に資産形成ができます。投資信託の購入手数料や売却手数料が無料で、信託報酬も業界最低水準で抑えられています。これにより、長期的に見てもコストパフォーマンスが高くなります。

三菱UFJ eスマート証券は積立額が多い人におすすめ

三菱UFJ eスマート証券は、KDDIがMUFG(三菱UFJフィナンシャル・グループ)と手を組んで1999年に生まれた証券会社で、投信積立の積立金額が多い人におすすめです。

クレカ積立で多くのPontaポイントを貯めることができ、お得に資産形成ができます。

さらに、auじぶん銀行と連携することで銀行預金が高金利になることや、チャート分析が高機能で上級者まで使えることなどが、メリットです。

三菱UFJ eスマート証券で新NISAを始めるメリットについて、それぞれ解説します。

三菱UFJ eスマート証券は、年会費が無料のauPAYカードを使ったクレカ積立で積立金額に対して1.0%のPontaポイントをもらえます。

同様に年会費無料のカードを使ったクレカ積立のポイント還元率が高いマネックス証券は、積立金額が月5万円以下の部分に関してはポイント還元率が1.1%ですが、月5万円を超えるとポイント還元率が下がります。

一方で、三菱UFJ eスマート証券は、積立金額に関わらずポイント還元率が一律1.0%です。

そのため、積立金額が高額な人は三菱UFJ eスマート証券でのクレカ積立を検討しましょう。具体的には月6万3,000円以上の積立をする場合、三菱UFJ eスマート証券のほうがお得です。

さらに、「auマネ活プラン」に加入しNISA口座をマネックス証券で開いている人は、au PAYゴールドカードを使ったクレカ積立で月5万円までのポイント還元率が12か月限定で3.0%にアップします(13ヶ月目以降は2.0%)。

auマネ活プランとは、auのスマホデータ容量使い放題プランにauが提供する金融サービスをお得に利用できるサービスが付帯したものです。

通信料をauPAYゴールドカードで支払うことで、12か月間限定で携帯電話利用料金の最大20%のポイント還元が受けられたり、auPAYゴールドカードでの買い物ポイント還元率が1.5%にアップしたりします。スタンダードなauマネ活プランの料金は月額5,388円(税込)です。

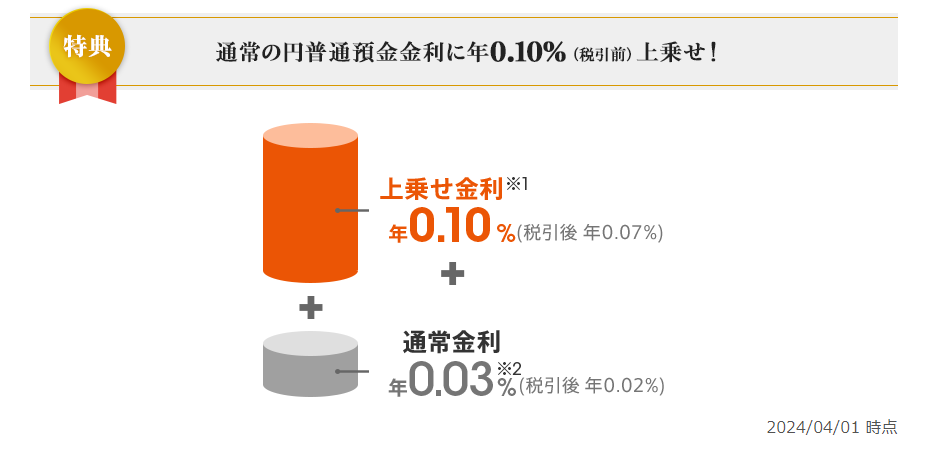

三菱UFJ eスマート証券とauじぶん銀行の口座を連携する「auマネーコネクト」を利用することで、auじぶん銀行の口座残高をそのまま利用して投資信託や国内現物株式などの取引ができます。

取引のたびに証券会社に入金する手間が不要となるため、スムーズに取引をしたい人におすすめの設定です。

また、「auマネーコネクト」を利用することで、auじぶん銀行の円普通預金金利が上乗せされ、年率0.13%となります。

同様にグループの証券口座と連携することで円普通預金の金利が上がるネット銀行のなかでも、年率0.13%は高水準です。

| 証券会社 | 連携する銀行 | 円普通預金の金利(税込) |

|---|---|---|

| 三菱UFJ eスマート証券 | auじぶん銀行 | 年率0.13% |

| SBI証券 | 住信SBIネット銀行 | 年率0.03% |

| SBI証券 | SBI新生銀行 | 年率0.30% |

| 楽天証券 | 楽天銀行 | 最大年率0.10% |

取引をスムーズにおこないたい人や銀行預金で高い金利をもらいたい人は、ぜひ「auマネーコネクト」の設定をおこないましょう。

新NISAの成長投資枠でテクニカル分析をしながら国内株式を取引したい人は、三菱UFJ eスマート証券がおすすめです。

三菱UFJ eスマート証券の「EVERチャート」は70種類のチャート機能があり、高度なテクニカル分析ができます。

また、画面の背景やローソク・各種テクニカルの色を変更できたり、テクニカルのパラメータや表示期間を好みの状態に設定できたりとカスタマイズ性も高いです。

さらに、最大250銘柄(25銘柄×10リスト)を銘柄リストに登録できるため、リストを自由に使い分けることができます。

そのため、テクニカル分析を駆使して取引をおこないたい投資上級者は、チャート分析が高機能な三菱UFJ eスマート証券での新NISA口座開設を検討してみてください。

| つみたて投資枠の 取扱銘柄数 |

234銘柄 |

|---|---|

| クレカ積立に対応するカード | au PAY カード・au PAYゴールドカード |

| クレカ積立で貯まるポイント | Pontaポイント |

| クレカ積立還元率 | 1.0% |

| 投資信託の保有によるポイント還元率 | 最大0.24% |

| 単元未満株の投資 | ◯ |

| IPO投資(NISA口座) | ◯ |

| 外国株の 取扱国数 |

1ヵ国 |

| 米国株の 取扱銘柄数 |

1,904銘柄 |

| IPO実績 (2023年) |

26銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,200銘柄 |

ふみ|お金の指南書

NISA開始当時スマホ、自宅ネット、クレカ、銀行を全てauでまとめていた為、カブコム証券へ積み立てています。昨年開始の「マネ活プラン」でさらにポイントが貯まりやすく、マネ活プラン+AUPAYゴールドカード利用で高還元。カブコムアプリは昨年のアップデートで情報も見やすく初心者でも使いやすいアプリとなりました。おすすめ対象はau経済圏を利用されていてオーソドックスなインデックス投資先で積み立て投資される方となります。ただし、マネ活プランは基本料も高いなど家計管理の面でマイナス面が多く私自身もメインスマホを格安SIMに変更しました。その為、NISA口座もSBI証券へ今秋移行予定となります。

三菱UFJ eスマート証券のNISAに関する口コミ

トミーさん | 男性 | 30代 |

満足度

4

三菱UFJ eスマート証券の一般NISAのメリットは、上記の手数料の安さに加えて、取り扱い商品の豊富さと使いやすさです。三菱UFJ eスマート証券では、国内外の株式やETF、REIT、投資信託など、幅広い商品を一般NISAで購入できます。また、スマホアプリやPCサイトで簡単に取引や残高確認ができます。スマホアプリでは、AIがおすすめの商品を提案してくれる機能もあります。

そとさんさん | 男性 | 40代 |

満足度

4

良かった点としてはつみたてNISAの取扱銘柄数が充実であり、つみたてNISA対象商品の取り扱いが非常に豊富であること。また少額から積立が可能で少額からの積立投資に対応しているので、投資初心者の方でも始めやすく、つみたてNISAの年間非課税投資枠は40万円あるので無理に全ての投資枠を利用する必要はないのおすすめな取引ができることです。

かえちゃんさん | 女性 | 30代 |

満足度

4

つみたてNISAを対象としている投資信託が200本もあり、早くからつみたてNISAをしている自分にはピッタリでした。条件によっては通常の現物株式の取引手数料が最大5%割引になるのも魅力。また月に100円と、少額から始められるのも大きなメリットで、自分はもちろん人にも勧めるハードルが低いです。アプリでの操作や、ツールも他の証券に比べて充実しているので、初心者にも良い、

コム敬さん | 男性 | 30代 |

満足度

4

三菱UFJ eスマート証券のつみたてNISAの大きなメリットは、手数料が競争力があることです。多様な投資商品にアクセスでき、株式、債券、投資信託など幅広い選択肢が提供されています。使いやすいオンラインプラットフォームを提供し、リアルタイムの市場情報や分析ツールを活用できる点も魅力です。また、専門的なサポートとリサーチツールを備え、投資判断のサポートを提供しています。

にこんさん | 男性 | 50代 |

満足度

3

はじめてのNISAですが割とすんなり始められました。それは画面の表示がわかりやすかったことが大きいと思います。どこに何があるかは大きい項目から階層的にたどっていけば大体たどり着けます。 また、NISAは投資信託で始めたのですが、種類はいいものはほぼ網羅されていると思います。 わからないことは主にメールで質問します。 全部ではないですが、ほぼ満足な回答です。その点も良いと思っています。

にこんさん | 男性 | 50代 |

満足度

3

以前より新進気鋭のサービスがなくなりました。自動売買が出てきたころより失速しています。 最近よくSNSで証券会社の比較をみます。そうすると商品の取扱い数がそんなに多くないことがわかりました。 私も数年過ぎ、大分わかってくると新しい商品もやってみようかなと思い検索すると扱っていないことが数回ありました。 この面ではがっかりすることがあります。

タロウさん | その他 | 60代 |

満足度

2

一般NISAの口座開設には、au IDとau PAYの登録が必要です。これは、auユーザーでない人にとっては手間がかかると感じるかもしれません。また、一般NISAの取引可能な商品は、株式と投資信託に限られています。ETFやREITなどの商品は取引できません。これは、多様な資産配分をしたい人にとっては不便だと思います。さらに、一般NISAの口座維持手数料は、月額110円(税込)です。これは、他の証券会社に比べて高いと言えます。

しげちゃんさん | その他 | 60代 |

満足度

2

つみたてNISAの対象となる投資信託は、三菱UFJ eスマート証券が選定したものに限られます。自分で好きな投資信託を選べないので、自分の目的やリスク許容度に合わないものを選ばざるを得ない可能性があります。つみたてNISAの口座開設には、三菱UFJ eスマート証券の一般口座が必要です。一般口座を開設するには、auの携帯電話番号が必要です。au以外の携帯電話を使っている人は、三菱UFJ eスマート証券のつみたてNISAを利用できません。

松井証券は初心者に優しいサポート体制

新NISAにおすすめのネット証券5社目は、松井証券です。松井証券は創業100年を超える老舗証券会社ですが、インターネット取引へもいち早く取り組んできました。

松井証券は、新NISA口座における3商品(日本株、米国株、投資信託)の売買手数料が無料です。投資信託は、つみたて投資枠の対象ファンドほぼ全てを取り扱っており、ノーロード(購入時手数料が無料)です。

松井証券の最大の強みは、老舗証券だからこそ提供できる、手厚いサポートサービスです。実際に、松井証券のサポートは、ITサポートサービスにおける世界最大の団体であるHDI-Japanが実施している格付けで13年連続三ツ星の最高評価を獲得しています。

松井証券はオペレーターに投資の相談に乗ってもらえる「株の取引相談窓口」(事前予約可)や、NISAに関する質問に答える 「NISAサポートダイヤル」が用意しています。他社のネット証券会社はオンラインチャットでのサポートが多いため、電話で相談できるのは松井証券ならではのメリットでしょう。

遠隔で画面を操作しながらサポートする「松井リモートサポート」も好評です。

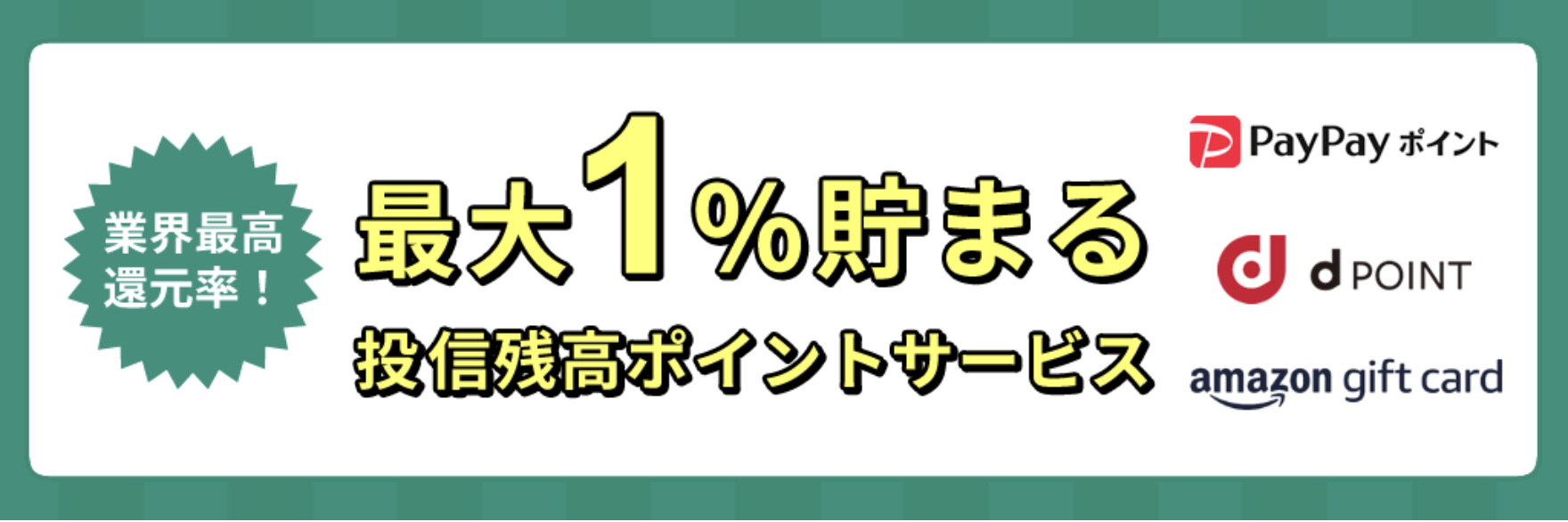

業界最高還元率の「最大1%が貯まる投信残高ポイントサービス」も松井証券ならではの強みです。

松井証券の投信残高ポイントサービスは、全銘柄で業界最高のポイント還元率が設定されており、投資信託を保有しているだけで年間で最大1%の松井証券ポイントが貯まります。

松井証券は銘柄数が豊富で手数料の安いネット証券会社で新NISAを始めたいが、不安なのでサポートもしっかりしてほしい人、投資信託の保有によるポイント還元率を重視したい人に最適な証券会社でしょう。

| つみたて投資枠の 取扱銘柄数 |

221銘柄 |

|---|---|

| クレカ積立に対応するカード | MATSUI SECURITIES CARD |

| クレカ積立で貯まるポイント | 松井証券ポイント |

| クレカ積立で使えるポイント | 松井証券ポイント |

| クレカ積立還元率 | 0.5% |

| 投資信託の保有によるポイント還元率 | 最大1.0% |

| 単元未満株の投資 | ◯ |

| IPO投資(NISA口座で) | ◯ |

| 外国株の取扱国数 | 1ヵ国 |

| 米国株の取扱銘柄数 | 3,634銘柄 |

| IPO実績(2023年) | 70銘柄 |

| 単元未満株の取扱銘柄数 | ◯ |

松井証券のNISAに関する口コミ

utaさん | 男性 | 40代 |

満足度

3

特定口座などの一般的な株の取引きとは異なり、NISA口座の取引における手数料はかかりません。また株の売買を行う際に、NISAか一般的な取引かは意識せず同一のアプリを利用して売買取引をすることができます。取引の最終段階でどの口座として取引するかを選択するので、NISAと特定口座を並行して一つのアプリで管理できます。

りんさん | その他 | 60代 |

満足度

2

松井証券の一般NISAは、手数料が安くて魅力的ですが、取引できる商品が限られていて、一般NISA口座と特定口座の資産移動ができません。これらのデメリットは、他の証券会社の一般NISAにはないものもあります。

新NISAの証券会社の選び方

新NISAを始める証券会社を選ぶ際は以下3つのポイントを中心に意識しましょう。

対応するポイントサービスと還元率

新NISAで積立方法をする際は、クレジットカードで決済することでポイントが貯まる「クレカ積立」を利用しましょう。

クレカ積立をする上で一番重要なのが、貯まるポイントの種類とポイント還元率です。

証券会社毎にそれぞれ異なるため、しっかりと比較して自分が普段利用するポイントに合った証券会社を選びましょう。

| 証券会社 | カード種類 | 還元率 | 貯まるポイント |

|---|---|---|---|

| SBI証券 | 三井住友カード(NL) | 0.5% | Vポイント アプラスポイント※ タカシマヤポイント※ TOKYU POINT※ Uポイント/majicaポイント※ QIRAポイント※ オリコポイント※ |

| 三井住友カード ゴールド(NL) | 1.0% | ||

| 三井住友カード プラチナプリファード | 5.0% | ||

| 楽天証券 | 楽天カード | 0.5% | 楽天ポイント |

| 楽天ゴールドカード | 0.75% | ||

| 楽天プレミアムカード | 1.0% | ||

| マネックス証券 | マネックスカード | 1.1% | マネックスポイント |

| 三菱UFJ eスマート証券 | au PAY カード | 1% | Pontaポイント |

| 松井証券 | MATSUI SECURITIES CARD | 0.5% | 松井証券ポイント |

例えば、SBI証券はVポイントやTポイント、楽天証券は楽天ポイントが貯まります。

またカードの種類によってポイントがもらえる還元率も異なりますので、毎月の投資額によってはカードの新規発行も検討しましょう。

また、クレカ積立で獲得できるポイントとは別に投資信託の保有によってポイントが獲得できるサービスも各社用意しています。

| 証券会社 | 還元率 | 貯まる銘柄 |

|---|---|---|

| SBI証券 | 0.0175%~0.25% | 三菱UFJ-eMAXIS Slim 米国株式(S&P500) 三菱UFJ-eMAXIS Slim 全米株式 ひふみプラス など |

| 楽天証券 | 0.017%~0.053% | 楽天・S&P500インデックス・ファンド 楽天・オールカントリー株式インデックス・ファンド 楽天・日経225インデックス・ファンド など |

| マネックス証券 | 0.00%~最大0.26% | 三菱UFJ-eMAXIS Slim 米国株式(S&P500) 三菱UFJ-eMAXIS Slim 全米株式 SBI・全世界株式インデックス・ファンド など |

| 三菱UFJ eスマート証券 | 0.005%~0.24% | SBI・V・S&P500 インデックス・ファンド 楽天・全米株式インデックス・ファンド 三菱UFJ-eMAXIS Slim 米国株式(S&P500) など |

| 松井証券 | 0.01%~1.0% | 三菱UFJ-eMAXIS Slim 全米株式 <購入・換金手数料なし>ニッセイ・S米国株式500インデックスファンド ひふみプラス など |

Webサイトやスマホアプリが使いやすい

これから新NISAを始める投資初心者の方にとって重要なのが、Webサイトやスマホアプリの使いやすさです。

いざ新NISAにチャレンジしようと思ってもサイトが見づらかったり、使いづらかったりすると口座開設自体がストレスになって断念してしまうこともあります。

使いやすく、保有資産や資産推移がスマホでも手軽にチェックできるか、という点も確認しておきましょう。

例えば楽天証券はWEBサイトやスマホアプリ「iSPEED」が初心者向けで使いやすいという評価が口コミで多く集まりました。

labbyさん女性40代

5

投資初心者でも使いやすいサイトであること、現在の投資状況が一目でわかるようなアプリ設計であること。家族で複数のアカウント(楽天証券のもの)を持っていても一つのアプリでそれぞれの投資状況が確認できること。家族プログラムに参加することで、いろいろな特典を得られること。買いや売却経験もありますが、アプリ上で簡単に操作できるのも非常に楽です。

saeさん女性30代

4

このアプリのメリットはスマホで簡単に開いた時間に見ることが出来て、日経平均株価、為替、アメリカの指標などの経済ニュースをチェックすることも、持っている株価の確認、株の売買をすることが出来る忙しい会社員には便利なアプリです。楽天証券を使っていると、このいろいろな機能が付いているアプリを無料で使うことできます。

実施中のキャンペーン

証券会社各社では、新規口座開設や口座への入金、売買取引などを行うことで、キャッシュバックやポイントプレゼントがされるキャンペーンを多数実施しています。

特に2024年は新NISAがスタートしたということもあり、各証券会社で新NISAに関連したキャンペーンを多く実施しています。

現在各証券会社が実施している口座開設キャンペーンは以下の通りです。

| 証券会社 | キャンペーン | 期限 | 公式サイト |

|---|---|---|---|

| SBI証券 | \景品総額1億円!?/NISA応援キャンペーン | ~2025/2/28(金) | |

| 楽天証券 | 総額300万円資産形成スタートダッシュキャンペーン2025 | ~2025/3/31(月) | |

| マネックス証券 | 【dポイント最大2,000円相当】新NISAスタートキャンペーン | 2024年12月1日(日)~ | |

| 三菱UFJ eスマート証券 | ー | ー | |

| 松井証券 | NISA応援キャンペーン! | 2024/2/1(木)~ |

新NISAのおすすめ銘柄

ここからは、おすすめの証券会社5社で購入可能な新NISAでの投資におすすめの投資信託銘柄を5本紹介します。

なお、新NISAはつみたて投資枠と成長投資枠のどちらでも投資信託を購入可能です。

最大で年間360万円分の投資信託を購入できるので、気に入った銘柄はポートフォリオに組み入れてみましょう。

投資信託以外に個別株への投資も考えている人は、関連記事を確認してください。

eMAXIS Slim 米国株式(S&P500)

新NISAにおすすめの投資信託1つ目は、「eMAXIS Slim 米国株式(S&P500)」です。アメリカの大企業約500社にまとめて投資できます。

■過去3年のチャート

■eMAXIS Slim 米国株式(S&PP500)の概要表

| 基準価額 | 2万4,291円 |

|---|---|

| 純資産総額 | 2兆9114億円 |

| 連動する指標 | S&PP500指数 |

| トータル リターン (1年) |

9.20% |

| 信託報酬 | 年率0.0935% |

| 組入銘柄数 | 503銘柄 |

| 組入上位 5銘柄 |

アップル(7.0%) マイクロソフト(7.0%) アマゾン(3.4%) エヌビディア(2.9%) アルファベットA(2.4%) |

eMAXIS Slim 米国株式(S&P500)は過去1年のトータルリターンが+19.22%、過去3年のトータルリターンも+93.21%と高いです。また、信託報酬(手数料)も低いため、アメリカ企業への投資でコストを抑えながら大きなリターンを狙いたい人におすすめの銘柄となっています。

eMAXIS Slim 全世界株式(オール・カントリー)

新NISAにおすすめの投資信託2つ目は、「eMAXIS Slim 全世界株式(オール・カントリー)」です。全世界の株式にまとめて投資できます。

■過去3年のチャート

■eMAXIS Slim 全世界株式(オール・カントリー)の概要表

| 基準価額 | 2万828円 |

|---|---|

| 純資産総額 | 1兆6,864億円 |

| 連動する指標 | MSCI オール・カントリー・ワールド・インデックス |

| トータル リターン (1年) |

10.66% |

| 信託報酬 | 年率0.0572% |

| 組入銘柄数 | 2,846銘柄 |

| 組入銘柄の 上位5ヵ国 |

アメリカ(61.7%) 日本(5.6%) イギリス(3.7%) フランス(2.8%) カナダ(2.8%) |

eMAXIS Slim 全世界株式(オール・カントリー)は、世界各国の株式に分散投資したい人におすすめです。現在はアメリカ企業への投資割合が多いですが、経済状況などによって国の投資割合は調整されます。

また、2023年9月8日から信託報酬が年率0.05775%へ引き下げられ、同様の指標に連動する投資信託では信託報酬が業界でもっとも低い(同じ信託報酬の銘柄はある)です。そのため、低コストで運用したい人にもおすすめの銘柄となっています。

SBI・V・全米株式インデックス・ファンド

新NISAにおすすめの投資信託3つ目は、「SBI・V・全米株式インデックス・ファンド」です。

■過去のチャート(設立以降)

■SBI・V・全米株式インデックス・ファンドの概要表

| 基準価額 | 1万3,972円 |

|---|---|

| 純資産総額 | 2,011億円 |

| 連動する指標 | CRSP USトータル・マーケット・インデックス |

| トータル リターン (1年) |

+7.54% |

| 信託報酬 | 年率0.0935% |

| 組入上位 5銘柄 |

アップル(3.4%) マイクロソフト(3.8%) アルファベット(2.1%) アマゾン(1.8%) エヌビディア(1.5%) |

SBI・V・全米株式インデックス・ファンドは、投資可能なアメリカ企業の株式のほぼ100%に投資できます。そのため、アメリカ市場全体にまとめて投資したい人は、購入を検討しましょう。

また、同様の指標に連動する「楽天・全米株式インデックス・ファンド」の信託報酬は年率0.162%のため、よりコストを抑えて運用したい人にもおすすめです。

ニッセイNASDAQ100インデックスファンド

新NISAにおすすめの投資信託4つ目は、「ニッセイNASDAQ100インデックスファンド」です。

■過去のチャート(設立以降)

■ニッセイNASDAQ100インデックスファンドの概要表

| 基準価額 | 1万4,070円 |

|---|---|

| 純資産総額 | 210億円 |

| 連動する指標 | NASDAQ100指数 |

| トータル リターン (6ヵ月) |

+21.75% |

| 信託報酬 | 年率0.2035% |

| 組入上位 5銘柄 |

アップル(11.0%) マイクロソフト(10.4%) アマゾン(5.7%) エヌビディア(4.2%) メタ・プラットフォームズ(3.9%) |

ニッセイNASDAQ100インデックスファンドは、アメリカベンチャー企業が集まるNASDAQ市場に上場する時価総額上位100銘柄(金融銘柄を除く)で構成される指標への連動を目指す投資信託です。

最近設立されたばかりのファンドですが、アメリカの規模が大きいベンチャー企業にまとめて投資したい人は、ぜひニッセイNASDAQ100の購入を検討してみてください。

eMAXIS Slim 先進国債券インデックス

新NISAにおすすめの投資信託5つ目は、「eMAXIS Slim 先進国債券インデックス」です。日本を除く世界主要国の公社債(国や企業が発行する債券)に、まとめて投資できます。

■過去3年のチャート

■eMAXIS Slim 先進国債券インデックスの概要表

| 基準価額 | 1万2,992円 |

|---|---|

| 純資産総額 | 892億円 |

| 連動する指標 | FTSE世界国債インデックス(除く日本、円換算ベース) |

| トータル リターン (1年) |

+1.50% |

| 信託報酬 | 年率0.154% |

| 組入上位 5銘柄 |

アメリカ(47.6%) フランス(8.3%) イタリア(7.4%) 中国(7.0%) ドイツ(6.2%) |

債券は一般的に株式よりも値動きが少ない資産です。そのため、リスクを抑えながら安定的な運用をしたい人は、eMAXIS Slim 先進国債券インデックスへの投資を検討してみてください。

ただし、リスクが少ない分、狙えるリターンも少ないことに注意が必要です。過去のトータルリターンは、過去1年で+2.94%、過去3年で+9.91%となっています。

参照:金融庁「新しいNISA」

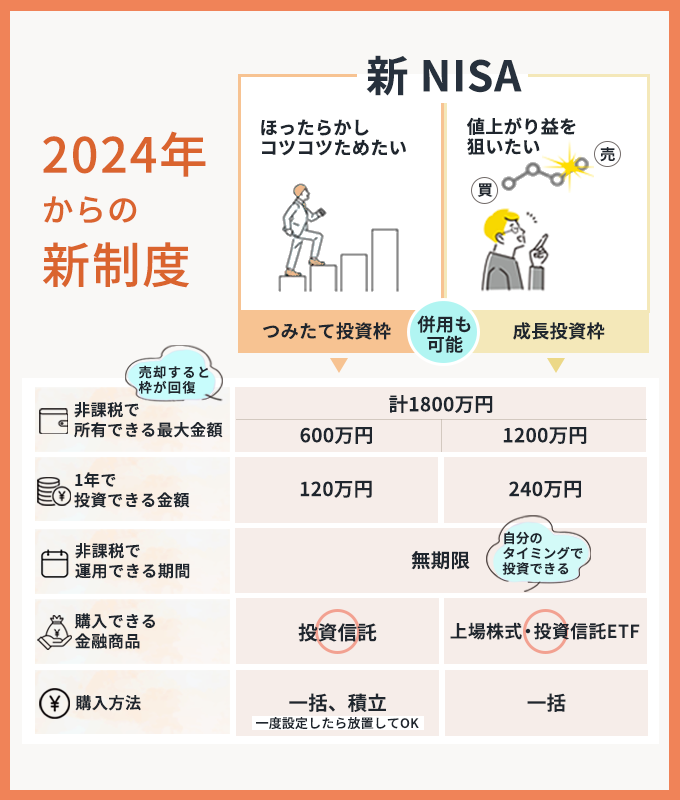

新NISAのメリット

新NISA(少額投資非課税制度)とは、2024年1月から開始される新しいNISA制度です。

新NISAには3つのメリットがあります。2023年までのNISAと比較してより使い勝手が良い制度になりました。

それぞれメリットについて解説していきます。制度を知った上で投資を始めましょう!

非課税保有期間が無期限

新NISA制度から非課税保有期間が無期限に延長されたことで、従来のNISA制度のように非課税期間内に投資商品を売却する必要がなくなりました。

自身の売買したいタイミングでいつでも投資して売却することが可能であることは、大きなメリットと言えるでしょう。

加えて、長期・積立・分散投資がしやすい制度に変化したこともメリットのひとつです。

売買する期限が設けられていないため、時間軸で分散投資をして長期で運用することができるようになりました。

新旧NISA制度では、それぞれ以下のような非課税期間が設定されております。

| NISA制度の非課税期間 | |

|---|---|

| 一般NISA | 5年間 |

| 積立NISA | 20年間 |

| 新NISA (2024年から) |

無期限 |

金融庁が推奨している長期投資がしやすくなったといえるでしょう。

年間投資上限額が最大360万円に拡充

非課税投資枠が最大360万円まで拡充されたことで、従来以上に非課税投資枠で多額の投資をすることが可能となりました。

投資資金が多い分リスク・リターンも大きくなるため、利益を得た際の税制優遇期待値が増えたことはメリットと言えるでしょう。

また新NISAでは「生涯非課税限度額」という制度が導入され、合計1,800万円(成長投資枠は1,200万円。価格は買付価格ベース)の買付が可能です。

つまり年間360万円の投資を5年間継続すると、非課税枠が埋まるということです。

NISA制度の年間投資額は、それぞれ以下のように設定されております。

| NISA制度の年間投資額 | |

|---|---|

| 一般NISA | 120万円 |

| 積立NISA | 40万円 |

| 新NISA | 360万円 |

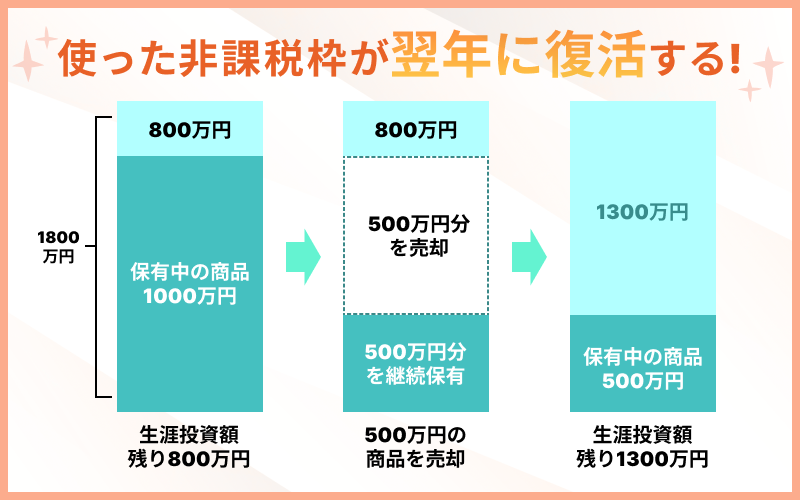

売却後の翌年に非課税保有枠が復活

旧NISAでは一度商品を売却すると非課税枠が消えてしまいましたが、新NISAでは商品売却の翌年に非課税保有枠が復活します。

生涯投資枠1,800万円の範囲で半永久的に非課税枠を活用して投資ができることはメリットと言えます。

理由としては、長期で資産運用を行いライフプランや経済動向に合わせて投資商品を調整していくことが可能なためです。

また、長期運用することは前提ですが、一時的にまとまったお金が必要になった場合に商品を売却、投資が可能になったタイミングで再開するといった柔軟な資産運用が可能になりました。

新NISAのデメリット

新NISA制度には、2つのデメリットがあります。

メリットだけではなく、デメリットも理解して投資のリスクを知ることは資産形成をしていく上でも重要です。

利益を出さない限り税制メリットは享受できない

新NISAに限定した話ではありませんが、投資の運用実績が悪い場合には元本割れの(損をする)リスクもあります。

NISA制度の税制メリットは、あくまで利益が出た場合に享受できるものであり、損失が発生した場合は活用できません。

NISA制度は利益が出て初めてメリットを享受できる制度ということを必ず覚えていきましょう。

損益通算ができない

2023年までのNISA制度と変わらず損益通算ができないのもデメリットです。

損益通算とは、投資による利益と損失を相殺することです。 特定口座や一般口座などの課税口座では、投資を行って発生した利益(その年の利子や配当金、売却益など)に税金がかかる一方、損失が出た場合には利益から差し引いて、税金を減らすことが可能となっています。

しかし、NISA制度では損益通算ができないため、課税口座の利益全額に課税がされてしまいます。

NISAは銀行と証券会社のどちらで始めるのが良いか

NISAを銀行と証券会社のどちらで始めるべきか悩んでいる人も多いでしょう。結論としては、証券会社で始めたほうが良いです。 理由は、ネット証券では多くの商品を少額から投資することが可能で、銀行引き落とし先も450箇所以上で対応しているからです。

以下はネット証券と銀行の投資商品数や引き落とし先、最低積立投資金額を比較した表です。

| ネット証券 | 銀行 | |||

|---|---|---|---|---|

| SBI証券 | 楽天証券 | ゆうちょ銀行 | 三菱UFJ銀行 | |

| 積立NISA投資商品数 | 209本 | 204本 | 15本 | 12本 |

| 銀行引き落とし先 | 450箇所以上の銀行等に対応 | 自行のみ | ||

| 最低積立投資金額 | 100円~ | 1,000円~ | ||

銀行で新NISAを始める場合は、次のようなデメリットがあります。

- 取扱銘柄数が少ない

- 個別の株やETF(上場投資信託)

の購入ができない - 手数料が高い

- 最低積立金額が高い

- 積立頻度が毎月積立のみ

銀行でNISAを始める一番のデメリットは、取扱商品数が少なく、投資先の選択肢が少なくなることです。人気のネット証券であるSBI証券や楽天証券がつみたて投資枠で200本以上の銘柄を取り扱っているのに対して、銀行は15本程度と明らかな差があります。また、銀行では個別の株やETFを購入できません。

加えて銀行のNISAは、店舗やオンラインで相談ができるメリットはありますが、その分保有時にかかる「信託報酬」が高く設定されている商品が多く、コストが高い点も注意しましょう。

さらに、ネット証券会社では最低積立金額が100円からとなっており、積立頻度も毎日設定できる会社が多いのに対して、銀行では最低積立金額が1000円、頻度も毎月積積立のみと柔軟な投資がしづらいという欠点もあります。

以上の点から、新NISAは銀行ではなく証券会社で始めるのが良いでしょう。

新NISAについてよくある質問

新NISAに関するよくある質問を紹介します。

- これまでのNISA口座とは別の証券会社に新NISA口座を開設できる?

- 可能です。一般NISAやつみたてNISAを開設している証券会社とは別の証券会社に、新NISAの口座を開設できます。現在NISA口座がある金融機関に口座を変更したい旨を伝えて書類をもらい、受け取った書類を新NISA口座を開設したい証券会社に提出してください。NISA口座の金融機関変更については、関連記事で詳しく解説しています。

- 2023年までのNISAの金融機関から口座を変更することによるデメリットはある?

- あります。

新NISAに合わせて現在使っている証券会社や銀行から口座変更する場合、保有する株式や投資信託は新しい金融機関へ移管できません。商品の売却もしくは非課税で保有しなくてはいけなくなるというデメリットがあります。

- 新NISAに変わるタイミングで特定口座のみ残し、NISA口座だけ別の口座にできる?

- 特定口座はそのままでNISA口座のみ別の証券会社へ移管することは可能です。ただし、現在NISA口座で保有している商品の移管はできないので注意しましょう。

- 証券口座を変更するつもりはないが、新NISA口座を新たに開設する必要はある?

- 現行の一般NISAやつみたてNISAの口座を既に持っている場合は、新NISA口座は自動で開設されます。 新たに新NISAの口座開設をする必要はありません。