楽天カードに申し込みたいけど、審査に通るか不安といった悩みを持っていないでしょうか。

結論、楽天カードの審査基準は厳しくないと言えます。なぜなら18歳以上なら高校生でも申し込めるカードであり、審査に通りやすい流通系クレジットカードに分類されるためです。

アルバイトやパートの人はもちろん、学生や専業主婦の人でも作れる可能性は十分あります。

審査時間は公表されていませんが、カードが手元に届くまでには1週間~10日間かかります。

この記事では、楽天カードの審査基準や審査時間、審査落ちの理由、そして通過しやすくなるコツなどについて詳しく解説します。

楽天カードを作ろうか迷っている人はぜひ参考にしてください。

【年会費無料でポイントも貯まりやすい初心者向けカード】

| 年会費 | 永年無料 |

|---|---|

| 通常のポイント還元率 | 1.0%※~3.0% |

| 特徴 | 楽天市場で使うとポイント3倍(3.0%) |

- 18歳以上なら高校生でも申し込める

- 年会費無料

- 通常のポイント還元率が1.0%※

\入会&利用で5,000ポイント以上ゲット/

楽天カードに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

楽天カードの審査基準は甘い?厳しい?申込条件などとともに解説

楽天カードの審査基準は厳しくないと言えます。流通系クレジットカードかつ18歳以上なら高校生でも申し込めるためです。

また、収入要件もないうえ、常に新規入会キャンペーンを行っていることから、今も申込み者を多く募集していると分かります。

楽天カードの申込条件18歳以上の方であればお申し込みいただけます。

引用元:楽天カード 公式サイト

なお、審査通過率は公式サイトでも明言されていません。

流通系のカードで審査基準は厳しくはない

楽天カードは、流通系に分類されるクレジットカードで、審査は比較的易しい部類に入ります。

クレジットカードは発行元によって6つの系統に分かれており、その中でも流通系カードは審査の基準がゆるめだといわれています。流通系とは、主にショッピングモールや通販サイト、百貨店などを展開している企業が発行しているカードのことです。

楽天カードもそのひとつで、楽天市場や楽天トラベルなど自社サービスの利用を促す目的で発行されており、自社の会員を増やす手段として活用されています。そのため、できるだけ多くのユーザーに使ってもらえるよう、申込みのハードルを下げているのが特徴です。

結果として、収入が少ない人や初めてクレジットカードを作る人でも申し込みやすいカードとなっています。

18歳以上なら高校生でも申し込める

楽天カードの申込みができる年齢は18歳以上で、高校生でも申し込めるためかなり間口が広いカードといえます。

クレジットカードの中には、20歳からでないと作れないものや、18歳以上でも高校生不可としているものなどが多数あります。

アルバイトやパート、フリーランスでも申し込める

楽天カードは、アルバイトやパート、フリーランスの人でも申込みが可能です。

その理由は、楽天カードの申込条件に「一定以上の収入」や「正社員であること」といった厳格な要件が設けられていないためです。実際に、非正規雇用であっても返済能力があると判断されれば審査に通る可能性は十分にあります。

審査に通る年収は公開されていませんが、目安としては年収100万円以上あれば安心です。なお、年収100万円未満であっても、勤続年数が長かったり、実家暮らしや配偶者がいたりする場合は通過する可能性もあります。

配偶者や家族に収入があれば無職や専業主婦(主夫)の人でも申し込める

楽天カードは、無職の人や専業主婦(主夫)でも申し込むことが可能です。

なぜなら、楽天カードの申込条件には本人の収入に関する要件がなく、家族がいる場合にはその世帯収入をもとに審査されるからです。配偶者が働いていて家計を支えているようなケースでは、本人に収入がなくても「返済能力がある」と判断される可能性があります。

これは、アルバイトをしていない学生などにも当てはまります。親の収入によって支払い能力が間接的に確保されていると見なされれば、カード発行に至るケースは十分あるでしょう。

一般ランクかつ年会費が無料なので審査基準は厳しくない

楽天カードは、一般ランクかつ年会費無料であるため、審査基準は甘めといえます。

クレジットカードは、一般・ゴールド・プラチナといったようにランクが分かれており、ランクが上がるほど審査の基準も厳しくなる傾向があります。楽天カードはその中でも最も低い一般ランクにあたるため、クレジットカード初心者や収入が多くない人でも申し込みやすいです。

さらに、楽天カードは年会費が永年無料で、広く多くのユーザーに使ってもらうことを目的としています。このようなカードは新規ユーザーの獲得を重視しているため、審査基準も比較的やさしく設定されている場合が多いです。

なお、同じ楽天カードであっても、楽天ゴールドカードや楽天プレミアムカードといった上位ランクのカードになると、年会費が発生し、その分だけ審査もより厳しくなります。

新規入会キャンペーンを常にやっているため審査基準は厳しくない

楽天カードは、新規入会キャンペーンを常時実施していることから、審査も比較的通りやすい傾向があると分かります。

その理由は、多くの新規ユーザー獲得を目的としているためです。実際に、楽天カードでは「新規入会&利用で5,000ポイントプレゼント」といったキャンペーンが年中行われており、時期によっては8,000ポイントに増額されます。

これは、より多くの人にカードを持ってもらうための施策であるため、あえて審査基準を厳しくしているとは考えられません。

また、キャンペーンのポイント進呈条件も「カードに申し込んで3回利用するだけ」など、ハードルが低く設定されているため、カード初心者にも配慮されていると分かります。

こうした点から見ても、楽天カードは幅広い層をターゲットにしており、審査も比較的甘めだと考えられます。

発行枚数3,000万枚超えで多くの人に発行している

楽天カードは、すでに発行枚数が3,000万枚を超えており、審査は厳しくないと考えられます。

2025年6月末時点で、楽天カードの累計発行枚数は3,265万枚を突破しています。これは非常に多くの人が楽天カードを手にしているという証拠であり、それだけ多様な属性の申込み者に対して審査が通っていることを示しています。

さらに、楽天カードはテレビCMなどの大規模な広告を展開しており、積極的に新規ユーザーの獲得を狙っている姿勢がうかがえます。多くの人に利用してもらうことを重視している以上、申し込みのハードルは高く設定されていないと見るのが自然です。

こうした点からも、楽天カードは審査の間口が広く、初めてクレジットカードを作る人でも安心して申し込める一枚といえるでしょう。

\入会&利用で5,000ポイント以上ゲット/

楽天カードの審査で見られるポイント

楽天カードの審査基準は明確には公開されていませんが、一般的には「属性情報」と「信用情報」の2つが判断材料になるとされています。これらの情報をもとにスコア化され、申込み者の信用度が数値で評価される仕組みです。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報とは、収入の有無や金額、勤務先や雇用形態、居住年数など安定した生活基盤があるかどうかを測るためのデータです。こうした情報から、返済能力に問題がないかが判断されます。

また、信用情報には、過去に利用したクレジットカードやローンの返済状況、現在の借入れ残高、支払いの延滞歴などが記録されています。これによって、その人の過去の履歴から滞りなく返済してくれる人物かどうかを見極めます。

楽天カードの審査時間

楽天カードの審査時間は公表されていませんが、カード本体は申込みから1週間~10日で届きます。

カード本体が届いたら、国内外の国際ブランド加盟店ならどこでも利用できます。

申込みから1週間~10日でカードが届く

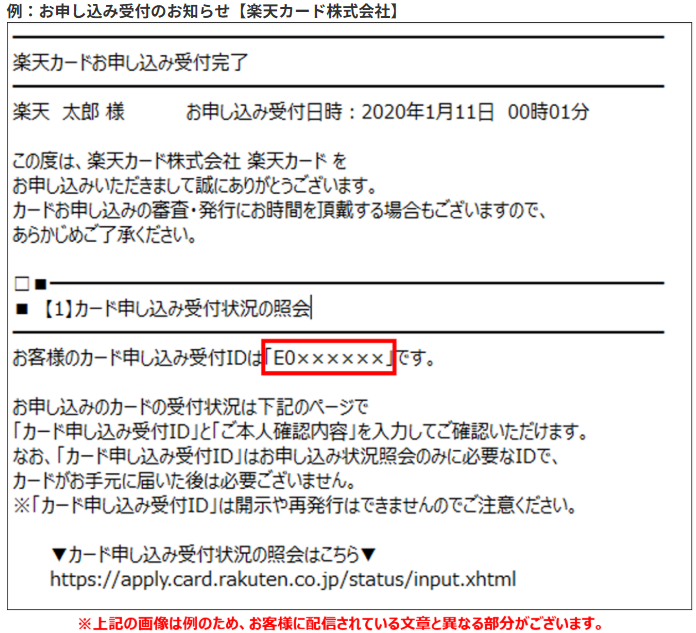

楽天カードは申込みから1週間~10日でカードが届きます。申込みは土日祝日でも行われているので、自分の好きなタイミングで申し込みましょう。

カードの発行状況は公式サイトの専用Webページで確認できます。専用Webページでカード申し込み受付ID、申込み時に登録した生年月日、電話番号の下4桁を入れれば、発行状況が分かります。

カード申し込み受付IDは申込み完了後に届くメールに記載されているので、確認してみてください。

発行状況確認画面で、⑤のカード発送準備が薄い色になっていれば、審査に通っていると分かります。

審査時間が長い理由と対処法

楽天カードを申し込んでから審査時間が長い場合は、申込時間や申込み者の情報などに原因があるケースが多いです。

- 入会申込が集中して混雑している

- キャッシングも同時に申し込んでいる

- 申込内容に不備がある

- 在籍確認ができていない

- 収入が低くて安定性があまりない

- 他社からの借入れが多い

- 信用情報に傷がある

審査を最短で終わらせるために、キャッシング枠はつけないようにしましょう。また、申込内容にミスがないか確認のうえ、申込当日は在籍確認の電話に出れるようにするのが理想です。

さらに、少しでも安定収入を作ったり、他社からの借入れを返済したりしてから申し込むと審査が一層スムーズに進みます。

楽天カードの審査に落ちる原因は?

楽天カードの審査に落ちる原因としては、申込条件や申込内容、申込み者本人の問題などさまざまあります。あらかじめ理由を知っておいて、余計な審査落ちを避けましょう。

そもそも申込条件を満たしていない

楽天カードの審査に通らない原因のひとつとして、そもそも申込条件を満たしていないケースがあります。

楽天カードの申込条件は「満18歳以上であること」です。この条件を満たしていない場合、申込み自体が無効となり、審査を受けることすらできません。

よって、18歳未満の未成年の人は楽天カードは作れません。

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申し込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申し込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込情報にミスや虚偽の記載がある

楽天カードの審査に落ちる原因として、申込時の情報に誤りや虚偽の内容が含まれていることが挙げられます。

クレジットカードの申込みでは、氏名・住所・電話番号・年収・勤務先などの情報を正確に入力することが求められます。もし入力ミスがあったり、意図的に虚偽の内容を記載していたりすると、信用性が疑われて審査に通らなくなる可能性が高くなります。

とくに年収や勤務先情報を過大に申告した場合、不正とみなされて即時否決されることもあります。また、電話番号の入力ミスにより在籍確認が取れなかったケースなども、審査落ちの原因となります。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

信用情報に傷がある

楽天カードの審査に落ちる大きな原因のひとつに、信用情報に傷があることが挙げられます。

信用情報とは、過去に利用したクレジットカードやローンの返済履歴、現在の借入状況、延滞の有無などが記録された情報のことです。金融機関はこの情報をもとに、申込み者がきちんと支払いを行える人物かどうかを判断します。

たとえば、過去に支払いの延滞を繰り返していたり、債務整理や自己破産の履歴があったりする場合、「信用情報に問題あり」と見なされ、審査を通過するのは難しくなります。また、携帯電話料金の分割払いの滞納や、奨学金の延滞なども信用情報に記録され、マイナス評価につながる可能性があります。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申し込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

安定収入がまったくない

楽天カードの審査に落ちる理由として、安定した収入がまったくないことが挙げられます。

クレジットカードは後払いの仕組みであるため、カード会社としては利用者に継続的な返済能力があるかどうかを重視します。収入がゼロ、もしくは不安定で継続性がないと判断される場合、返済リスクが高いとみなされ、審査に通る可能性は低くなります。

よって、無職や専業主婦の人は審査落ちのリスクがやや高いです。

すでに多額の借入れをしている

楽天カードの審査に落ちる原因として、すでに多額の借入れがあることが挙げられます。

クレジットカード会社は、申込み者の返済能力を慎重に見極めたうえでカードを発行します。その際に重視されるのが、すでにどれだけの借入れを抱えているかという点です。消費者金融やカードローン、他社クレジットカードのキャッシング残高などが多いと、新たな借り入れによって返済が困難になるリスクがあると判断され、審査に通りにくくなります。

とくに注意すべきなのは、借入れ額の合計が年収に対して大きすぎる場合や、毎月の返済額が家計を圧迫していると見なされるケースです。このような状況では、新たに楽天カードを発行することが適切でないと判断される可能性が高まります。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

一度もクレジットカードやローンなどを使ったことがない

楽天カードの審査に落ちる原因として、これまで一度もクレジットカードやローンを利用したことがないことが挙げられます。

その理由は、信用情報にまったく履歴がない状態だと、カード会社が返済能力を判断する材料を持っていないためです。過去の利用実績がない人は「スーパーホワイト」と呼ばれ、延滞歴などのマイナス情報がない一方で、支払い能力に関するプラスの実績もないと見なされます。

この状態では、返済をきちんとしてくれるかどうかが分からず、場合によっては否決されることがあります。とくに30代以上で信用履歴がまったくない場合は、「過去に金融トラブルがあったのではないかと疑われるケースがあります。

男性 | 20代

落ちたカード:JCBゴールド

職業:会社員

年収:401~500万円

【主な落ちた理由】

利用実績をあまり積めていなかったことが原因だと思っています。

女性 | 20代

落ちたカード:エポスカード

職業:会社員

年収:501~600万円

【主な落ちた理由】

クレジットカードを今まで発行した事が無かったことが原因だと思います。

男性 | 40代

落ちたカード:三菱UFJカード

職業:会社員

年収:答えたくない

【主な落ちた理由】

クレジットカードの利用実績が無かったことが原因だと思います。

短期間に多数のカードへ申込みをしている

楽天カードの審査に落ちる原因として、短期間に複数のクレジットカードへ申し込んでいることが挙げられます。

クレジットカード会社は、申込み者の信用情報をチェックする際に、過去の申込履歴も確認します。もしこの期間に何社ものカードに申し込んでいると、「お金に困っているのではないか」といったネガティブな印象を与えてしまう可能性があるのです。

このような状況は「申込みブラック」と呼ばれ、本人に問題がなくても審査に落ちやすくなってしまいます。とくに短期間で3件以上の申込みをしている場合は注意が必要です。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申し込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申し込んだからだと思います。申し込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申し込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申し込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申し込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申し込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込していました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や在籍確認が取れなかった

楽天カードの審査に落ちる原因として、本人確認や在籍確認が取れなかったことが挙げられます。

カード会社は、申込情報が正確であるかを確認するために、本人確認書類の提出や勤務先への在籍確認を行うことがあります。ここで何らかの理由により連絡が取れなかったり、提出された情報に不備があったりすると、申込み者の信頼性に疑問を持たれ、審査に通らなくなる可能性が高まります。

たとえば、電話番号の記載ミスや、勤務先に在籍していないタイミングでの確認、あるいは申込み者本人が確認書類の提出を怠った場合などが該当します。

とくに在籍確認は、申込み者が安定した収入を得ているかを裏付ける重要なプロセスとなるため、対応を誤ると大きなマイナス要因になります。

楽天カードの審査に通りやすくなるコツ

楽天カードの審査に通りやすくなるコツは、申込み時のミスをなくすのはもちろん、キャッシング枠をつけないなどのテクニックもあります。これらを行って、少しでも審査通過率を上げましょう。

申込み時の記入ミスや虚偽がないか見直す

楽天カードの審査に通りやすくするためには、申込み時の記入内容に誤りや虚偽がないかを丁寧に確認しましょう。

クレジットカード会社は、申込み者の情報をもとに信用力を判断しているため、記入内容が明確かつ信頼できるものであることは、審査を通過するうえで非常に重要です。

とくに氏名・住所・電話番号・勤務先・年収などは申込み者の信用や返済能力に直結する大事な項目なので、少しのミスが手続きの遅延につながる可能性があります。

また、虚偽の申告は論外として、単純な入力ミスでも正確性を欠くと判断されてしまう可能性があるため注意が必要です。

キャッシング枠の利用は希望しない

楽天カードの審査に通りやすくしたい場合は、申込み時にキャッシング枠の利用を希望しないようにするのが効果的です。

キャッシング枠を希望しないことで、審査項目が減り、よりスムーズに審査が進む可能性が高くなります。キャッシングは「お金を借りる」性質を持つため、カード会社にとっては返済能力や信用力をより厳密にチェックする必要があります。これに対し、ショッピング枠のみで申し込む場合は、審査の負担が軽くなり、発行に至りやすくなる傾向があります。

初めてクレジットカードを申し込む人や収入が少なめの人にとっては、キャッシングを希望しない選択は有利に働く場合が多いです。

必要であれば、カード発行後にキャッシング枠を申し込むことも可能なので、まずはキャッシングなしで申し込むのが、通過率を上げるコツのひとつといえます。

安定収入を少しでも作る

楽天カードの審査に通りやすくするためには、たとえ少額でも安定した収入を持っておくことが有効です。

クレジットカードの審査では、収入の多さよりも「継続的に収入があるかどうか」が重視される傾向があります。

たとえば、アルバイトやパート、フリーランスなど雇用形態にかかわらず、定期的にお金を得ている状況があれば、返済能力の証明としてプラスに評価される可能性があります。

実際に、月に数万円の収入であっても、申告できる収入があることで信用度が増し、審査を通過しやすくなります。

収入を証明できるよう、報酬明細や源泉徴収票、確定申告書などを手元に用意しておくとなおよいです。

複数のクレジットカードの申込みは間隔を空けて行う

楽天カードの審査に通りやすくするためには、他のクレジットカードとの申込みはできるだけ期間を空けて行うことが大切です。

クレジットカード会社は、申込みのたびに信用情報機関に照会を行いますが、過去の申込記録は6ヵ月間保存されます。

一方、申込みの間隔を空けていれば、カード会社側も短期間での多重申込みをしていると判断できないため、申込枚数によって審査が不利になることがありません。

信用情報が良好な状態で申し込む

楽天カードの審査に通りやすくするためには、信用情報が良好な状態で申し込むことが重要です。

クレジットカード会社は、申込み時に信用情報機関のデータを確認し、申込み者の信用力を判断します。過去に他のクレジットカードやローンの支払いを遅れずに続けていたり、借入残高が少ないなど、ポジティブな記録がある場合は「信用力が高い」と見なされ、審査が通りやすくなる傾向があります。

とくに継続して利用しているクレジットカードで毎月の支払いを期日どおりに行っている実績は、良好な信用情報として高く評価されます。

自分の信用情報がどうなっているかを事前に把握したい場合は、CICやJICCなどの信用情報機関で照会することもできます。

既存の借入れを少額でも返済しておく

楽天カードの審査に通りやすくするには、すでにある借入れを少額でも返済しておくことが効果的です。

カード会社は申込み時に、申込み者がどれだけの借入れを抱えているかを確認し、返済能力を判断します。そのため、あらかじめ借入れ額を減らしておくことで「返済に余裕がある」と見なされやすくなり、審査に好印象を与えられます。

とくに、消費者金融やカードローン、他社クレジットカードのキャッシング残高などは、信用情報機関に登録されているため、申告しなくても確認されます。残高が少なければ少ないほど、返済負担が少ない状態にあると評価されやすくなるのです。

無理のない範囲で構わないので、借入れ金額や件数を少しでも減らしてから申し込むことで、よりスムーズにカードを手に入れやすくなるでしょう。返済履歴が記録として残る点でも、良いアピールになります。

本人確認や在籍確認にすぐ対応できるよう備える

楽天カードの審査に通りやすくするには、本人確認や在籍確認にすぐ対応できるよう準備しておくことが大切です。

申込み後、カード会社が本人確認や勤務先への在籍確認を行う場合があります。こうした確認作業にスムーズに応じることで、申込情報の正確性が裏付けられ、審査が順調に進む可能性が高まります。

たとえば、本人確認書類は運転免許証やマイナンバーカードなど、公式な身分証を事前に用意しておくと安心です。また、勤務先への電話確認が入る可能性がある場合は、職場にその旨を伝えておくと、連絡が取りやすくなり、審査が止まるリスクを避けられます。

\入会&利用で5,000ポイント以上ゲット/

楽天カードの審査に落ちた場合の対処方法

楽天カードの審査に落ちた場合の対処方法は、6ヵ月ほど期間を空けて申し込んだり、他の決済手段で代用したりなどがあります。自身の目的に合わせて、適した対処法を選びましょう。

6ヵ月間は空けてから再申込みする

楽天カードに再申込みする場合は、前回の申込みから6ヵ月以上空けてから行うのが効果的です。

この6ヵ月という期間は、信用情報機関に申込履歴が記録されている期間と一致しています。それを過ぎると過去の申込履歴が消えて、過去の審査結果が影響しにくくなります。

また、この間に収入状況を改善したり、信用情報を整えたりすることで、前回よりも審査に通る可能性を高める準備期間としても活用できます。

審査基準が甘いクレジットカードを検討する

楽天カードの審査に通らなかった場合は、審査基準が比較的やさしいクレジットカードを検討するのが有効な対処法です。

カードの種類にはさまざまな系統があり、その中でも流通系カードや消費者金融系カードは、一般的に審査のハードルが低めとされています。

消費者金融系のクレジットカードは独自の審査基準を採用しているため、他社で落ちた人でも発行できるケースがあります。

デビットカードや後払いアプリで代わりに活用する

楽天カードの代わりとして、デビットカードや後払いアプリを活用するのは便利な選択肢です。

どちらも比較的利用のハードルが低く、基本的には審査なし、またはごく簡易的な審査で使い始められるため手軽に導入できます。

デビットカードは銀行口座と連動しており、支払いと同時に口座から即時引き落とされる仕組みです。そのため、無理のない範囲で使えるという安心感があります。

とくに楽天銀行デビットカードであれば、利用金額の1.0%が楽天ポイントとして還元されるため、実用性とお得さを両立できるのも魅力です。

一方、後払いアプリは、決済後に請求が来る仕組みとなっており、クレジットカードに近い感覚で利用できます。アプリによっては本人確認や収入証明が不要な場合もあり、数万円程度の利用上限が設定されているケースが多いですが、日常のちょっとした買い物には十分対応可能です。

すぐに後払い機能が必要なら後払いアプリ、使いすぎを防ぎながらキャッシュレス決済をしたいならデビットカード、といったように目的に応じて選ぶとよいでしょう。

プリペイド型カードを利用する

楽天カードの代替手段として、プリペイド型カードを活用するのは非常に有効です。

プリペイド型カードは事前にチャージした金額の範囲内で使う仕組みで、審査が不要なため誰でも手軽に利用を開始できます。クレジットカードと異なり後払いではないため、使いすぎを防ぎながらキャッシュレス決済を行えるのが大きなメリットです。

VisaやMastercardといった国際ブランドが付いているプリペイドカードであれば、ネットショッピングはもちろん、実店舗や海外での支払いにも対応しており、クレジットカードと同じような感覚で使うことができます。

また、楽天グループが提供している楽天銀行プリペイドカードも選択肢のひとつです。チャージ金額に応じて0.5%~1.0%のプレミアムバリューが付与され、このプレミアムバリューは支払い時にそのまま利用できます。つまり、実質的にポイント還元のような役割を果たします。

家族カードを作る

楽天カードの代替手段として、家族カードを作ることも有効な選択肢です。

家族カードは、本会員の信用情報をもとに発行されるため、申込み者本人に対する審査が不要で、手軽にクレジットカードを持つことができます。楽天カードの本会員が家族にいれば、その枠内でカードを発行してもらえる仕組みです。

楽天カードの家族カードは年会費が無料で、本会員1人につき2枚まで発行可能です。

家族カードでは、本会員が持つクレジット枠を共有して利用することになり、使った金額は本会員の利用明細にまとめて請求されます。支払い管理がしやすく、ポイント還元や特典も本会員と同様に受けられる点が大きなメリットです。

発行対象となるのは、配偶者・親・18歳以上の子どもなどカード会社が定める家族範囲に含まれる人です。申込手続きも簡単で、インターネットからスムーズに申込みから発行まで進められます。

楽天カードは年会費無料でポイントも貯まりやすい初心者向けカード

楽天カードは年会費が永年無料でポイント還元率も高く、クレジットカード初心者にぴったりの1枚です。

通常のポイント還元率は1.0%と高水準で、日常の買い物でも効率よくポイントを貯めることができます。さらに、楽天市場での利用時にはポイントが3倍(3.0%)になるため、楽天ユーザーにとってはとくにお得感のあるカードです。

ETCカードや家族カードの発行も可能で、海外旅行傷害保険も付帯しているなど基本機能も充実しています。それでいて大きなデメリットが少ないのも、初めてクレジットカードを持つ人にとって安心できるポイントです。

シンプルで使いやすく、ポイントも貯まりやすい楽天カードは、これからキャッシュレス生活を始めたい人にとって心強い選択肢といえるでしょう。

【楽天カードの基本情報】

| 年会費 | 永年無料 |

|---|---|

| 入会対象者 | 満18歳以上 |

| ポイント種類 | 楽天ポイント |

| ポイント還元率 | 1.0%※~3.0% |

| 国際ブランド | VIsa、Mastercard、JCB、AmericanExpress |

| 発行スピード | 1週間~10日 |

| 追加カード | ETCカード、家族カード |

| 電子マネー | Apple Pay、Google Pay、楽天Edy |

| 付帯保険 | 海外旅行保険、カード盗難保険 |

| 締め日/支払い日 | 毎月末締め/翌月27日 |

| 利用可能枠 | 最高100万円 |

楽天カードのメリット

楽天カードのメリットは、無料の年会費や貯まりやすいポイント制度などが挙げられます。

- 年会費が永年無料

- 通常のポイント還元率が1.0%

- 楽天市場での買い物に使うとポイント3倍(3.0%)

- 家族カードの年会費が無料

- 国際ブランドを4種類から選べる

- 海外旅行保険が付帯している

楽天カードの最大のメリットは、年会費が永年無料でありながら、通常のポイント還元率が1.0%と非常に高い点です。

他社のカードでは、「年1回以上の利用で年会費無料」といった条件付きのものもありますが、楽天カードは永年無料であるため、維持費を気にせず使い続けられます。とりあえず1枚持っておくだけでも十分に価値があるカードです。

さらに、一般的なクレジットカードの通常のポイント還元率は0.5%が標準とされているなか、楽天カードはその2倍にあたる1.0%となっています。とくに楽天市場での利用時には、還元率が3倍(3.0%)になり、日用品やネットショッピングをよく利用する人にとってはポイントが貯まりやすい仕組みになっています。

楽天カードのデメリット

楽天カードのデメリットは、一部の支払いでポイント還元率が落ちたり、ETCカードで年会費がかかる場合があったりする点などです。

- 一部の支払いでポイント還元率が1.0%を下回る

- ETCカードで年会費がかかる場合がある

- 国内旅行保険が付帯していない

楽天カードはポイントが貯まりやすい一方で、利用シーンによってはポイント還元率が下がるデメリットがあります。

たとえば、通常のショッピングでは1.0%のポイント還元が受けられますが、保険料や携帯電話料金、海外での利用分についてはポイント還元率が0.5%に下がります。さらに、公共料金や税金などの公的な支払いでは、ポイント還元率が0.2%まで下がってしまうのです。

これらの支払いでも効率よくポイントを貯めたいなら、他のカードで決済するようにしましょう。

また、ETCカードについては、年会費が550円(税込)が発生します。ただし、楽天PointClubの会員ランクがプラチナもしくはダイヤモンドであれば、翌年度は年会費が無料になります。

とはいえ、プラチナランクをキープするのは、達成条件をみるとさほど難しくありません。

毎月、楽天カードを最大3万4,000円使いつつ、2~3回決済をすれば達成できます。

| 会員ランク | 達成条件 |

|---|---|

| プラチナランク | 過去6ヵ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ダイヤモンドランク | 過去6ヶ月で4,000ポイント以上、かつ30回以上ポイントを獲得、かつ楽天カードを保有 |

楽天カードをおすすめする人

楽天カードをおすすめする人は、初めてクレジットカードを作る人や楽天市場をよく使う人などです。

- 初めてクレジットカードを作る人

- 楽天市場をよく使う人

- とりあえずクレジットカードを作りたい人

楽天カードは、年会費がかからないため、使わない期間があってもコストの心配がなく、維持するだけでも損をしません。日常の買い物からネットショッピングまで幅広く使える万能カードとして、多くの人にとって使い勝手の良い一枚です。

とくに楽天市場をよく利用する人であれば、通常のポイント還元率1.0%に加えて、楽天市場での買い物時にはポイント還元率がさらにアップするため、効率的にポイントを貯めることができます。

\入会&利用で5,000ポイント以上ゲット/

楽天カードの審査についてよくある質問

楽天カードの審査に関するよくある質問をまとめました。事前に細かい疑問も解消したうえで申し込みましょう。

あらかじめ一般的な審査基準や申込み時の注意点を把握しておくことで、無駄な審査落ちを防げます。

18歳以上であれば申込み可能で、本人に収入がなくても、配偶者や家族に安定収入があれば審査に通るケースもあります。学生専用の楽天カードアカデミーも用意されており、幅広い層に対応しているのが特徴です。

楽天カードの審査に関するよくある質問をまとめました。事前に細かい疑問も解消したうえで申し込みましょう。