P-oneカード(ポケットカード)を作りたいけれど、審査基準が甘いのか厳しいのか分からずに不安に思っていないでしょうか。

結論、P-oneカードの審査基準は甘いといわれています。P-oneカードには、Standard・Premium Gold・G・Wizの4種類がありますが、中でもP-oneカード<Standard>は「18歳以上で連絡が取れる人」という簡単な条件を満たせば申込めるカードです。

審査にかかる日数は1週間ほど、カードが手元に届くまでには2週間前後かかります。

この記事では、P-oneカード(ポケットカード)の審査基準や審査時間、審査に落ちた際の原因と対処法、そして通過しやすくなるコツについて詳しく解説します。

審査に通るか不安な人は、この記事を最後まで読んで参考にしてください。

【カード請求時に自動で1.0%オフ】

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 請求時に1.0%オフ |

| 特徴 | タッチ決済対応 |

- 初年度からずっと年会費は無料

- 紛失・盗難保障付き

- ポイント還元ではなく請求額から自動で1%OFF

| 基本情報 | 年会費 | 無料 |

|---|---|---|

| 発行ブランド | Mastercard Visa JCB | |

| 申込資格 | 18歳以上でご連絡が可能な人 高校生は卒業年度の1月よりWebでの申込可能 |

|

| 追加可能カード | ETCカード 家族カード | |

| 支払い日 | 毎月1日 (金融機関休業日の場合は翌営業日) |

|

| 利用可能枠 | ショッピング:上限230万円 キャッシング:上限150万円 |

|

| 利用明細 | Web明細 | |

| 会員専用ネットサービス | 利用明細の確認 登録情報の変更 キャンペーン応募 等 |

|

| 特典・サービス | 割引特典 | 請求時1%割引特典 |

| ポイントサービス | ポケット・ポイント (ボーナスポイントのみ付与) |

|

| カード付帯保険 | 紛失・盗難保障 | |

| オプションサービス | ポケット・サポート・サービス カーライフホッとライン | |

| 利用可能サービス | ポケットモール レンタカー5%割引 ポケットカードトラベルセンター (最大8%割引) |

|

| ブランド別付帯サービス | Mastercard | 本人認証サービス(Mastercard ID Check) その他サービス・キャンペーン |

| Visa | VJデスク 本人認証サービスVisa認証サービス (Verified by Visa) その他サービス・キャンペーン |

|

| JCB | JCB海外お買い物保険 本人認証サービス(J/Secure) その他サービス・キャンペーン |

|

| 支払い方法 | ショッピング | 1回払い ボーナス一括払い ボーナス2回払い 分割払い リボ払い(あとリボくん ショッピングリボ宣言 リボゾー) |

| キャッシング | 一括払い リボ払い(あとリボくん リボゾー) |

|

| 実質年率 | ショッピング | ボーナス2回払い手数料率:5.03%~13.39% |

| 分割払い手数料率:17.95% | ||

| ショッピングリボ払い手数料率:17.95% | ||

| キャッシング | キャッシング利率:14.95%~17.95% |

\新規入会&利用で最大1万5,000円分還元/

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

P-oneカードに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

P-oneカードの審査基準は厳しい?甘い?

結論からいうと、P-oneカードの審査は比較的甘いです。その理由として、信販系クレジットカードであることや、一般ランクであること、申込条件が緩めであることなどが挙げられます。

ただし、具体的な審査通過率は公表されていません。

信販系だから甘い

P-oneカードは信販系に分類されるため、審査基準は甘いです。クレジットカードは、発行元ごとに主に6つの系統に分けられ、その中でも信販系は2番目に審査難易度が低いといわれています。

信販系カードは、クレジットカードの発行を専門とする企業によって提供されており、審査基準は流通系カードと比べてやや厳しいものの、銀行系カードよりは柔軟な傾向があります。

審査難易度は発行元の会社の種類で変わる

クレジットカードの審査難易度は発行会社によって異なります。一般に、銀行系のクレジットカードは審査が厳しい傾向にあります。反対に、流通系クレジットカードは審査が甘いと言われます。

一般ランクだから審査は甘い

P-oneカード<Standard>カードのカードランクは一般カードに分類されるため、比較的取得しやすい傾向があります。

P-oneカード<Standard>ような、一般ランクに分類されるスタンダードなカードは、ゴールドやプラチナのようなハイステータスランクのカードに比べて審査基準が緩い傾向にあります。一般ランクのカードは、申込む人の年収や勤務状況はそれほど重視されず、安定した収入がなくても申込めます。

申込条件が緩いから審査は甘い

P-oneカード<Standard>は、18歳以上で連絡さえつくのであれば、申込みが可能です。年収制限や職業条件は求められないため、主婦や学生、アルバイトでも審査に通りやすいカードです。高校生でも、卒業年度の1月からWebで申込みができます。

お申込み資格18歳以上でご連絡が可能な方

高校生の方は、卒業年度の1月よりWebでのみお申込みいただけます。

P-oneカードの審査で見られるポイント

P-oneカードの審査で見られるポイントは公表されていないものの、審査で見られるのは、一般的に「属性情報」や「信用情報」とされています。これらの情報をもとにスコアを算出し、その人の信用力を数値で評価します。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報では、申込み者の収入が安定しているかなど、現在の経済状況が評価されます。一方、信用情報では、過去のクレジット利用状況や他社の借入れ状況から、信頼できる人物かを判断されています。

実際の口コミから見るポケットカードの審査

実際にポケットカードに申込んだ人の口コミを見てみると、審査が通りやすかったと感じた人が多いようです。また、カードを複数所有していても、審査に通るケースもあるようでした。

P-oneカード

審査通過しました?

三菱UFJニコスと違って、多重にも優しいみたいです。ポケットカードに感謝?

ちなみにこのカードは勝手にリボ払い設定にはならないみたいなので安心↓

引用元:X

P-oneカード…申込んでから大分経ってるし審査落ちたなと思ってたら発行メールきた???

引用元:X

口コミでは、カードを複数所有する人が申込んでも通りやすいという声がありました。また、審査結果の通知が来るまで時間がかかるため、落ちたと諦めていたら発行メールが届くという声もあります。

クレジットカードの審査に落ちた経験がある、過去の滞納歴が不安という人は独自審査のクレジットカードの解説記事もおすすめです。

P-oneカードの審査時間と発行スピード

P-oneカードの審査時間は、3~7営業日ほどかかります。他社カードでは、即時審査ができるカードもあるなか、P-oneカードの審査は比較的時間がかかるほうだと言えます。

発行スピード(申込みから手元に届くまで)は、1週間~2週間かかります。

審査自体は土日祝日や夜中にかかわらず行っているので、都合のよいタイミングで申込んでください。

P-oneカードの審査に落ちる原因は?

P-oneカードの審査に落ちる原因は、申込内容に問題があったり、クレジットヒストリーに傷がついていたりなどさまざまあります。これらをできるだけ回避して、余計な審査落ちをしないようにしましょう。

申込条件を満たしていない

申込条件を満たさないと、カードの発行ができません。申込みの前に確認し、自分に申込みの資格があるかどうか見極めましょう。

P-oneカードの申込条件に年収制限はありませんが、年齢や連絡がつくことが条件に設定されています。未成年者や、スマートフォンを持っていない人は、審査に通過するのが難しい傾向にあります。

- 年齢条件 : 18歳以上

- 連絡可能:スマートフォンを持っている

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヵ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヵ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込内容に虚偽や誤りがある

申込みで、虚偽・誤りの申告をすると、信頼できない人物とみなされ、審査に落ちる可能性が高まります。

カード会社は申込内容を厳格に審査しているため、嘘であると見抜かれてしまいます。なぜなら、カード会社は審査の際に、信用情報機関という、金融に関する個人情報を管理・提供する機関に照会しているからです。

カード会社は信用情報機関から得た情報をもとに、申込者が過去に支払い遅延をしたことがあるか、他の借金があるかなどを確認し、審査を行っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

そのため、他社借入があるのにないと申告したり、実際とは大きく異なる借入額を記載したりするとすぐに事実が判明します。P-oneカードの申込条件に年収制限はないため、収入が少なくても、正直に申告するほうが審査に通りやすくなります。

クレジットヒストリーに傷がある

クレジットヒストリー(クレヒス)に支払い遅延や未払いといった金融事故の履歴がある場合、審査に通るのは難しくなります。

クレヒスとは、過去のクレジットカードやローンの利用履歴を指し、支払い遅延、未払い、クレカの多重申込みなどがあると、クレヒスに傷がつきます。

クレヒスは審査時に参照されるので、傷がある場合、カード会社はリスクを避けるため審査に落とすことがあります。定期的に自身の信用情報を確認し、問題を早期に解決することが大切です。

過去の延滞履歴が残っている場合は、一定期間(通常5年程度)が経過するまで待つか、既存の債務を整理した後に申込みましょう。信用情報を確認したい場合は、信用情報機関に開示請求してみるのもおすすめです。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヵ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヵ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヵ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヵ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヵ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

短期間に複数のクレジットカードに申込みをしている

短期間に複数のカードへ申込みを行うと、「申込みブラック」状態になり、審査に通りにくくなると言われています。

申込みブラックとは、短期間に複数のクレジットカードやローンに申込んだ人が、カード会社から、「この人は資金に困っているのでは?」と疑いを持たれている状態のことです。支払い能力に問題があるとみなされ、審査通過が難しくなる場合があります。

一概には言えませんが、一般的に、1ヵ月に3件以上の申込みを行うと「申込みブラック」と判断されるリスクが高くなるので注意しましょう。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヵ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヵ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込みしていました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や在籍確認ができなかった

カード会社は審査の一環として、本人確認や勤務先への在籍確認を電話で行う場合があります。対応できないと、審査に時間がかかったり、審査落ちになったりする可能性があります。

申込後は、登録した連絡先の電話にすぐ対応できるようにしておきましょう。在籍確認される可能性があるなら、勤務先に事前に連絡を入れ、事情を共有しておくとスムーズです。

P-oneカードの審査に通りやすくなるコツ

P-oneカードの審査に通過するためには、申込内容を正確に記載したり、キャッシング枠をつけないようにしたりなどいくつかのポイントを押さえることが重要です。それらを抑えて申込み、審査通過率を少しでも上げましょう。

申込み時の記入ミスや虚偽がないか見直す

P-oneカードの審査をスムーズに通過するためには、申込み時の記入ミスや虚偽の申告がないか見直して、正確な情報を入力することが重要です。

とくに、年収や勤務先、他社の借入れ状況などの項目は、カード会社が慎重にチェックするポイントです。入力前に正確な情報を手元に準備しておき、数字や名称に誤りがないか慎重に確認しましょう。たとえば、勤務先の社名や電話番号に誤記があると、在籍確認が取れず審査がストップする可能性もあります。

また、P-oneカードはオンライン申込みが基本であるため、スマホやパソコンの操作に慣れていない人は、文字の入力ミスや変換間違いが起きやすい傾向です。

すべての項目を入力し終えたら、必ず内容を読み返し、送信前に確認を行いましょう。

キャッシング枠の利用は希望しない

P-oneカードの審査に通りやすくしたければ、キャッシング枠の利用は希望しない設定にして申込みましょう。キャッシング枠を希望すると、カード会社は「借入れをする可能性がある」と判断し、審査の際により厳しいチェックを行います。これは、ショッピング枠の審査とは別に、貸金業法に基づく追加の審査が発生するためです。

キャッシング枠を0円に設定することで、カード会社も余計にリスクを考慮せずに済むため審査がスムーズに進む可能性が高まります。

審査に通ってP-oneカードを発行してからキャッシング枠を申込みましょう。

「キャッシング目的でクレジットカードを発行したい!」という人は金利の安い、キャッシング機能付きクレジットカードの解説記事もおすすめです。

安定収入を少しでも作る

安定した収入を確保していることは、P-oneカードの審査を通過するための大きな後押しになります。

クレジットカード会社は、利用者が支払いを滞りなく行えるかを確認するために、収入の安定性を重視します。非正規雇用であっても、一定の収入が継続して得られていれば、審査に通る可能性は十分にあります。

たとえば、アルバイトで月収10万円程度でも、1年以上同じ職場で働いている場合には継続性のある収入源があるとして前向きに評価されることがあります。逆に、年収が高くても職歴が極端に短いと、安定性に疑問を持たれる場合もあります。

そのため、まずは今の職場にしっかりと在籍し、少なくとも半年~1年以上の勤務実績を築くことが効果的です。フリーランスや個人事業主は、確定申告書や課税証明書などを準備しておくと、収入の信頼性を示す材料になります。

また、P-oneカードの申込みでは、収入欄に正確な金額を記入することも大切です。誤った情報は審査に悪影響を及ぼす可能性があるため、最新の給与明細や確定申告書をもとに記載しましょう。

複数のクレジットカードの申込みは間隔を空けて行う

審査に通りやすくするためには、複数のクレジットカードの申込みは間隔を空けて行うのが鉄則です。とくにP-oneカードを確実に作りたい場合、他のカードと同時に申込むのは避け、1枚に絞ることで審査通過率を上げられます。

一般的には、1ヵ月以内に3枚以上の申込みがすると、審査に悪影響を与える可能性が高いです。そのため、申込履歴が信用情報機関から削除される6ヵ月以上の間隔をあけてから、次の申込みを行いましょう。

信用情報が良好な状態で申込む

P-oneカードに限らず、クレジットカードの審査に通過しやすくするためには、信用情報が良好な状態で申込むことが大切です。カード会社は申込者の過去の返済履歴や現在の債務状況などを信用情報機関を通じて確認しており、その内容が審査結果を左右します。

過去に延滞や金融事故の履歴がある場合は、まずは債務を整理し、記録が信用情報から消えるまで待ちましょう。通常、延滞や事故情報が消えるまで5~7年ほどかかります。

既存の借入れがある場合は、できるだけ返済してから申込むとカード会社にリスクを感じさせなくて済むため審査通過率を上げられます。

自身の信用情報に不安があるなら、CICやJICCなどの信用情報機関に情報開示請求を行えば確認可能です。

既存の借入れを少額でも返済しておく

P-oneカードの審査に通過しやすくするためには、事前に既存の借入れをできるだけ減らしておくことが効果的です。

クレジットカードの審査では、申込者の返済能力や信用情報が総合的に判断されます。とくに借入れ残高が多いと、「新たにカードを発行しても返済に支障が出るのでは」といった懸念を持たれやすくなります。そのため、申込み時点での借入れ額を抑えておくことが審査対策として有効です。

たとえば、カードローンや消費者金融からの借入れがある場合、少しずつでも繰り上げ返済を進めておくとよい印象につながります。さらに、リボ払いやキャッシングの残高がある場合は、早めに完済することも大切です。不要な契約については解約を検討することも視野に入れましょう。

とくに、貸金業者からの借入れが総量規制(年収の3分の1以内)に近づいている場合は、完済を目指すことで審査上のリスクを減らせます。

本人確認や在籍確認にすぐ対応できるよう備える

本人確認や在籍確認にすぐ対応できる体制を整えておくことは、P-oneカードの審査をスムーズに進めるために大切です。カード会社は、申込情報の正確性を確認するために、本人への電話連絡や勤務先への在籍確認を行うことがあります。これらの確認にすぐ応じられないと、審査が長引いたり、最悪の場合は否決される可能性もあるのです。

申込みをした後は、カード会社からの連絡にすぐ対応できるよう登録した電話番号は常に着信に気づける状態にしておきましょう。また、勤務先への在籍確認がある可能性を想定して、あらかじめ職場に「クレジットカード会社から在籍確認の電話があるかもしれない」と一言伝えておけると理想です。

とはいえ、職場に言いづらい場合もあるでしょう。基本的に在籍確認ではカード会社は自身の会社名を名乗らないので、申込んだ事実が職場にバレることはありません。

P-oneカードの審査に落ちた場合の対応方法

P-oneカードの審査に落ちた場合の対応方法は、期間を空けて再申込みを行う、審査のハードルが低いカードを選ぶ、または代替手段を利用するなどがあります。自分の状況に合った方法を取り入れてみましょう。

期間を空けて再度申込む

P-oneカードの審査に落ちてしまった場合、すぐに再申請するのは避け、期間をあけてから申込みましょう。短期間に再申込みを行うと、カード会社から「申込みブラック」として認識され、さらに審査に通りづらくなる可能性があります。

一般的には、最低でも6ヵ月以上の期間を空けて再申請するのが理想です。その間に、自分の信用情報を見直し、改善できるポイントを確認しましょう。

比較的審査に通りやすい他のクレジットカードに申込む

P-oneカードにこだわらなくてもいいと思える場合は、比較的審査に通りやすいカードを検討するのも一つの方法です。

たとえば、学生向けや主婦向けのカードは、審査基準が緩やかであることが多いです。自分の状況に合ったカードを選ぶことで、審査通過の可能性を高められます。

デビットカードや後払いアプリで代用する

クレジットカードが使えない場合、デビットカードや後払いアプリを利用するのも一つの選択肢です。デビットカードは銀行口座と直結しており、審査なしで即日発行が可能な場合もあります。

デビットカードは、銀行口座と直結しているため、クレジットカードのように後払いではなく、自分の口座から即座に支払いが行われます。審査が不要で、即日発行可能なカードも多いため、急な支払いに対応できます。

後払いアプリは、クレジットカードと同様に後払いの仕組みなので、似た感覚で支払いができます。少額の利用を前提としているので、審査がクレジットカードほど厳しくないことが多いです。一定の利用上限が設定されている場合がありますが、クレジットカードを手に入れるまでの間、十分に活用できるサービスです。

ポケットカードの作り方

クレジットカードを即日発行する手順は、Webで申込む場合、大きく5つのステップがあります。

①必要書類を用意する

最初に必要書類を用意しましょう。本人確認書類(運転免許証、マイナンバーカードなど)と、金融機関の通帳(口座番号)を準備しておきましょう。

本人確認書類は、運転免許証やマイナンバーなど顔写真付きのものが求められます(保険証など顔写真がない書類の場合は、複数用意する必要があります)。

| 本人確認書類 (どれか1つ) |

・運転免許証または運転経歴証明書 ・保険証 ・パスポート ・在留カード ・特別永住者証明書 ・個人番号カード |

|---|---|

| 支払いの設定に必要なもの | ・金融機関のお届け印 ・キャッシュカード、通帳など口座番号が分かるもの |

②申込みページにアクセスして必要情報を入力する

申込みページへアクセスし、案内に従って正確に情報を入力しましょう。

申込みページに必要事項を入力してください。氏名や生年月日、住所、メールアドレスなどを入力する必要があります。

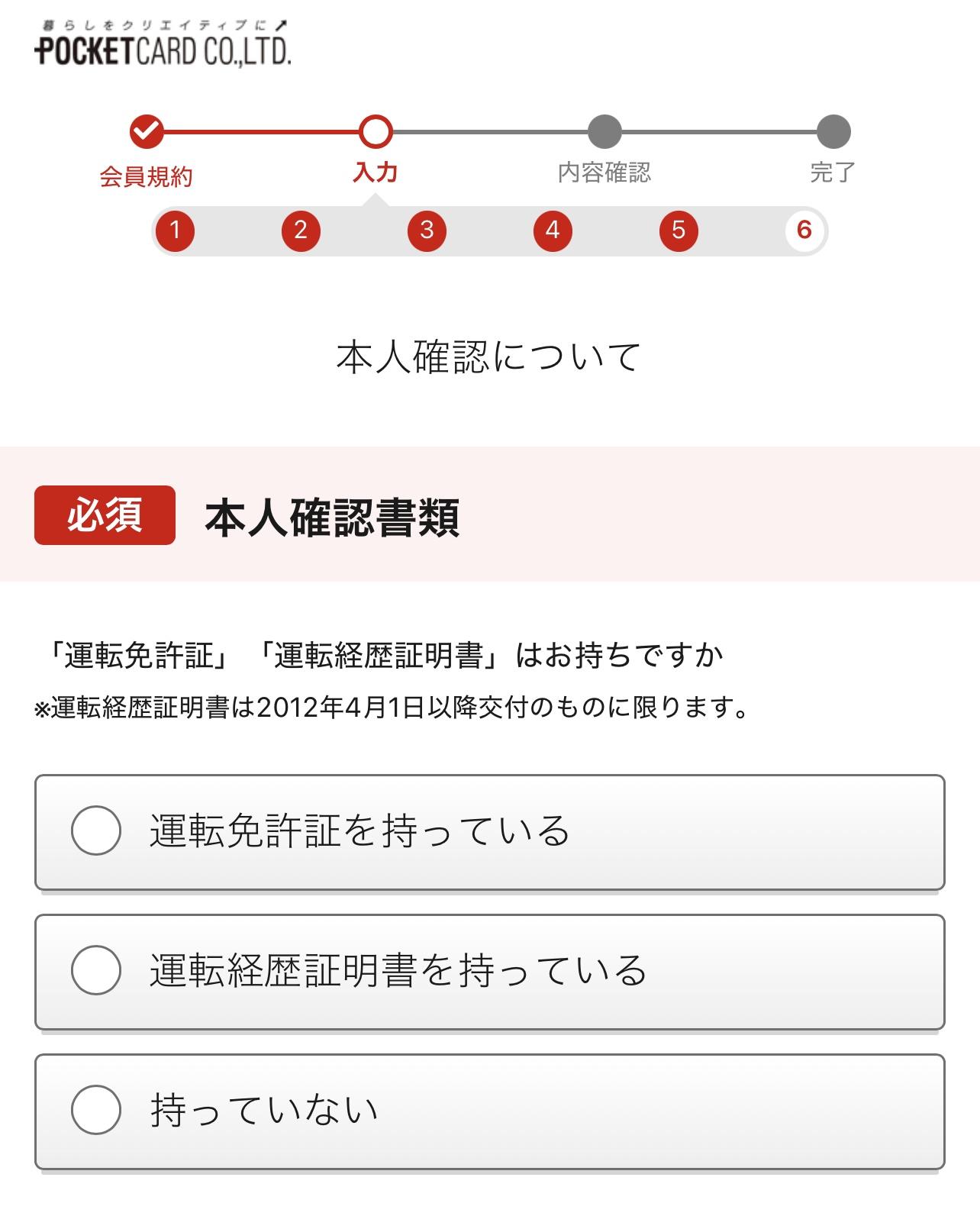

③本人確認の手続きをする

本人確認手続きは、書類の種類によって手続き方法が異なります。

銀行口座で本人確認する場合、本人確認手続きと同時にカードご利用代金引落し口座の登録が完了します。対象となる銀行は、三井住友銀行・みずほ銀行・三菱UFJ銀行・ゆうちょ銀行・楽天銀行・セブン銀行・PayPay銀行・住信SBIネット銀行・イオン銀行・地方銀行です。

- ①申込み完了後に、P-oneカードから送信されたメールやSMSから専用サイトへアクセスする

- ②金融機関選択画面で、登録希望口座の金融機関を選択する

- ③金融機関サイト遷移後に口座情報を入力する

スマホで本人確認(eKYC)する場合、スマホで顔写真と本人確認書類等を撮影し、オンラインでご提出します。

- ①申込み完了後に、P-oneカードから送信されたメールやSMSから専用サイトへアクセスする

- ②案内に従ってスマホで顔写真と本人確認書類を撮影する

- ③撮影画像等をオンラインで提出する

書類等の画像アップロードによる本人確認の場合、本人確認書類等の画像を撮影し、アップロードします。

- ①申込み完了後に、P-oneカードから送信されたメールやSMSから専用サイトへアクセスする

- ②本人確認書類等を撮影

- ③本人確認書類等の画像をアップロードする

④審査終了を待つ

本人確認が完了したら、審査結果が出るまで待ちます。申込内容などの確認のために、携帯電話や勤務先に連絡が来ることもあります。通常、2週間ほどでP-oneカードが送付されます

P-oneカードの審査についてよくある質問

P-oneカードの審査についてよくある質問をまとめました。カードを作るときの参考にしてみてください。