(画像=編集部作成)

【目次】

①️YCPホールディングス(グローバル)リミテッドIPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- YCPホールディングス(グローバル)リミテッド

(英文商号:YCP Holdings (Global) Limited) - コード

- 9257

- 市場

- マザーズ(外国株)

- 業種

- マネジメントサービス事業(各種コンサルティング及び調査等)並びにプリンシパル投資事業(パーソナルケア領域、ペットケア領域、戦略投資領域)

- 売買単位

- 100株

- 代表者名

- 取締役兼グループCEO 石田 裕樹 / 1982年生

- 会社住所

- シンガポール共和国、フレイザー・ストリート3、デュオ・タワー #05-21

(3 Fraser Street, #05-21 DUO Tower, Singapore)

【有価証券届出書の提出に係る代理人・東証における上場代理人】

東京都千代田区大手町一丁目1番1号 大手町パークビルディング アンダーソン・毛利・友常法律事務所外国法共同事業 - 設立年

- 2021年

- 社員数

- 9人(2021年9月30日現在)

- 事業内容

- マネジメントサービス事業(各種コンサルティング及び調査等)並びにプリンシパル投資事業(パーソナルケア領域、ペットケア領域、戦略投資領域)

- URL

- https://ycp.com/ja

- 資本金

- 7,135,380米ドル(2021年11月18日現在)

- 上場時発行済み株数

- 19,626,676株(JDRの公募分を含む)

- 公開株数

- 3,925,400株

- 連結会社

- 30社

- スケジュール

- 仮条件決定:2021/12/02→790~830円に決定

- ブックビルディング期間:2021/12/03 - 12/08

- 公開価格決定:2021/12/09→830円に決定

- 申込期間:2021/12/10 - 12/15

- 上場日:2021/12/21→初値770円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:野村證券

- 引受証券:みずほ証券

- 引受証券:SMBC日興証券

(SMBC日興証券の詳細記事はこちら)

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:

マネックス証券 (マネックス証券の詳細記事はこちら)

- 引受証券:松井証券

(松井証券の詳細記事はこちら)

- 引受証券:岡三証券 (岡三証券の詳細記事はこちら)

- 大株主

- Y Asset Management Limited 80.82%

- 粕本晋吾 8.41%

- ダミアン・デュアメル 2.91%

- ハイコー・バグズ 2.78%

- 天野淳 0.96%

- 石崎貴紘 0.76%

- 松田清人 0.61%

- 松尾豊 0.61%

- 大河原貴宏 0.57%

- ピラー・ディーター 0.39%

- 業績動向(単位:百万円)

売上高 経常利益 当期利益 純資産 - 2019/12 連結実績

5,752 52 -139 972 - 2020/12 連結実績

6,697 826 716 1,712 - 2021/06 第2四半期連結実績

3,945 458 310 2,581 - ロックアップ情報

- 指定された株主は上場後180日目の2022年6月18日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 32億5808万2000円(3,925,400株×830円)

- 潜在株数(ストックオプション)

- なし

- ビジネスモデル解説(執筆=株価プレス管理人)

- YCPホールディングス(グローバル)リミテッド<9257:YCP Holdings (Global) Limited>は戦略コンサルティングやM&Aアドバイザリーなどのマネジメントサービス及びプリンシパル(自己資金)投資を手がけるシンガポールに本社を置く企業である。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■沿革

同社グループ(以下、同社)は2011年8月に株式会社ヤマトキャピタルパートナーズ(現・株式会社YCP Solidiance)として東京都港区で事業を開始した。2013年に香港を拠点とする持株会社化を行い、2021年にシンガポールに同社(YCP Holdings (Global)Limited)が設立されるなどの事業再編が行われ現在に至っている。

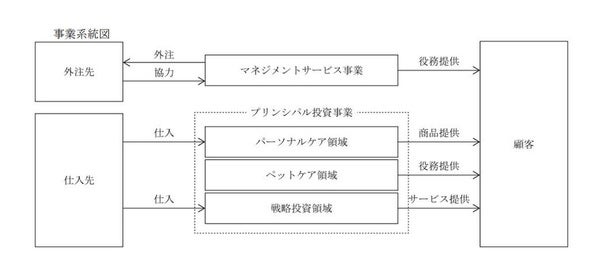

■事業内容詳細

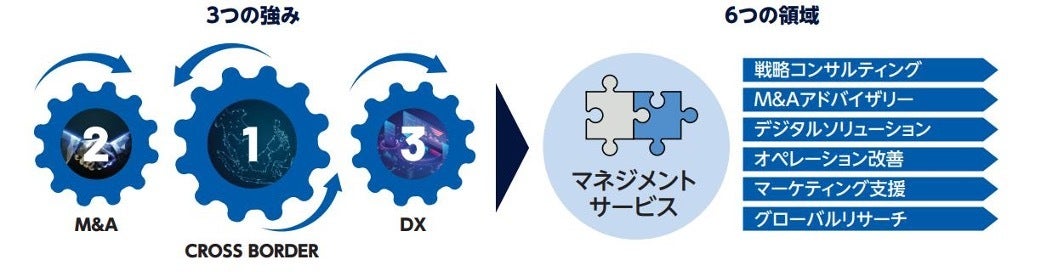

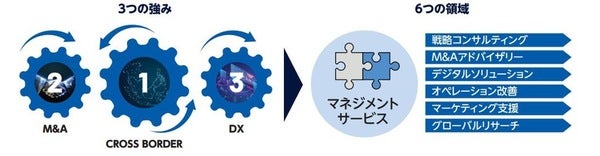

同社は「クロスボーダー」・「M&A」・「DX」の3つを強みとする中で、下記事業をアジア中心の世界17拠点で展開している。

・マネジメントサービス事業

・プリンシパル投資事業

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●マネジメントサービス事業について

マネジメントサービス事業では、下記6つの領域でサービスを提供している。

・戦略コンサルティング

・M&Aアドバイザリー

・デジタルソリューション

・オペレーション改善

・マーケティング支援

・グローバルリサーチ

上記のうちM&Aは2020年12月期の売上収益のうち51%を占める中核サービスである。M&Aに専門性を持つプロフェッショナルが数多く在籍しており、M&Aという企業の抜本的変革時の支援を得意としている。

またインドネシアにアプリ・ウェブ開発、デザイン制作、ミドルウェア開発等のR&D機能を持つデジタル開発チームを持ち、DXによる企業変革の支援サービスも多数提供している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●プリンシパル投資事業について

プリンシパル投資事業では、中小・新興企業に対して同社自ら資金を投下する他、ゼロから事業立ち上げを伴うインキュベーションにも積極的に取り組んでいる。

現在はパーソナルケア領域及びペットケア領域を重点領域と定め長期的な投資を行っている。また将来の重点領域となるビジネスシーズに対しても、戦略投資領域(シニア向けサービス、シンガポール及び香港における日本食レストラン等)として積極的に投資している。

■2020年12月期部門別売上高

2020年12月期 売上収益67億円(対前年同期比16%増)

・マネジメントサービス事業 37億円(同6.2%増)

・プリンシパル投資事業 30億円(同32%増)

→パーソナルケア領域 18億円(同41%増)

→ペットケア領域 4.4億円(同▲3.0%現)

→戦略投資領域 7.6億円(同40%増)

2020年12月期の売上収益はマネジメントサービス事業がプリンシパル投資事業を上回る状態である。ただし対前年同期比ではプリンシパル投資事業が伸びている。

2021年12月期Q2(累計)の売上収益はマネジメントサービス事業21億円、プリンシパル投資事業20億円でありほぼ同等となった。

■業績推移

2018年12月期 売上収益46億円、税引前利益9.8億円、当期利益8.1億円

2019年12月期 売上収益58億円、税引前利益0.9億円、当期利益▲1.0億円

2020年12月期 売上収益67億円、税引前利益8.7億円、当期利益7.7億円

2021年12月期(予想) 売上収益81億円、税引前利益8.4億円、当期利益6.3億円

※同社はIFRSを採用。

※当期利益=親会社の所有者に帰属する当期利益

着実に増収を続けており2020年12月期は売上収益67億円となった。ただし利益は2018年12月期がピーク(税引前利益9.8億円)。

2021年12月期は売上収益81億円、税引前利益8.4億円の予想で、増収だが若干の減益予想としている。2021年12月期Q2(累計)は売上収益41億円、税引前利益4.7億円であり、通期予想達成に向けた進捗は順調である。

■財務状況

2020年12月期末時点で資産合計61億円に対し純資産24億円、自己資本比率39%である。有利子負債16億円に対し、現預金11億円を保有している。

過去の企業再編の結果、のれんが13億円計上されている。

■資金使途

IPOにより33億円の資金調達を行い、プリンシパル投資事業のパーソナルケア領域に12億円、ペットケア領域に20億円を投じる予定である。

公募のみのIPOであり売出は行われない。

尚、同社は株式ではなく普通株式有価証券信託受益証券が投資家に対し販売される。

■株主構成

筆頭株主(株式シェア81%)は同社グループ現職の役職員が上位10名の株主となっているY Asset Management Limitedである。

Y Asset Management Limited以外は全て個人が株主である。

■まとめ

戦略コンサルティングやM&Aアドバイザリーなどのマネジメントサービス及びプリンシパル(自己資金)投資を手がけるシンガポールに本社を置く企業のIPO案件である。

マネジメントサービス事業では6つの様々なサービスを提供しているが、M&Aサービスが中心である。これまでマネジメントサービス事業が主軸であったがプリンシパル投資事業が伸びており、2021年12月期Q2時点で両事業の売上収益がほぼ同等となった。

IPOで30億円を超える資金調達を行うことで、プリンシパル投資事業のボリュームアップが可能となる。調達資金を活用してもう一段上の成長を行うことができるのか、という点が今後の注目ポイントになると考えられる。 - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、シンガポール籍の持ち株会社を中心とする独立系プロフェッショナルファームとして、マネジメントサービス事業(各種コンサルティング及び調査等)並びにプリンシパル投資事業(パーソナルケア領域、ペットケア領域、戦略投資領域)を営んでいる。

上場市場は東証マザーズ。株価のバリュエーションは、公開価格時価総額が163億円、2021年12月期の業績予想ベースのPER26倍となっている。 上場当日の株価動向は、資金吸収額が37億円とやや大きめであることや、事業内容が個人投資家にはわかりにくいこともあって、人気が集まらない可能性があるので、初値は前場の早い時間に付くと予想する。また、外国株式であることから、日本国内の機関投資家の買いの対象となるユニバースに入ってない可能性もあり、個人投資家の買いだけでは上値を追うような展開にはならないと推測する。

セカンダリー市場においては、業績連動では株価が動きにくいため、よほどの大きな業績の変化がないと国内の投資家は動かないかもしれないが、マネジメントがアジアにいることから、海外投資家に対するIR活動を通して、外国人マネーを引き込めば展開が変わってくるので、業績もさることながら、株主構成をしっかりと見ておくべきだろう。