(画像=編集部作成)

【目次】

①️ライフドリンク カンパニーIPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- 株式会社ライフドリンク カンパニー

- コード

- 2585

- 市場

- 市場第二部

- 業種

- 食料品

- 売買単位

- 100株

- 代表者名

- 代表取締役社長 岡野 邦昭 / 1975年生

- 会社住所

- 大阪府大阪市北区梅田三丁目3番10号

- 設立年

- 1972年

- 社員数

- 390人(2021年9月30日現在)

- 事業内容

- 清涼飲料の製造販売

- URL

- https://www.ld-company.com/

- 資本金

- 100,000,000円 (2021年11月16日現在)

- 上場時発行済み株数

- 12,550,500株

- 公開株数

- 3,624,300株

- 連結会社

- なし

- スケジュール

- 仮条件決定:2021/12/03→1,510~1,535円に決定

- ブックビルディング期間:2021/12/06 - 12/09

- 公開価格決定:2021/12/13→1,535円に決定

- 申込期間:2021/12/14 - 12/17

- 上場日:2021/12/21→初値1,427円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:SMBC日興証券

(SMBC日興証券の詳細記事はこちら)

- 引受証券:大和証券

- 引受証券:みずほ証券

- 引受証券:三菱UFJモルガン・スタンレー証券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:

楽天証券 (楽天証券の詳細記事はこちら)

- 引受証券:

マネックス証券 (マネックス証券の詳細記事はこちら)

- 大株主

- Sunrise Capital II, L.P. 34.21%

- Sunrise Capital II (Non-U.S.), L.P. 30.48%

- 田中利子 10.99%

- Sunrise Capital II (JPY), L.P. 5.91%

- 田中将雄 5.81%

- 田中頼広 2.75%

- 田中頼成 2.75%

- 湯川照美 2.75%

- 岡野邦昭 1.28%

- 服部晃幸 橋本知久 小松靖丈 神野博之 0.26%

- 業績動向(単位:百万円)

売上高 経常利益 当期利益 純資産 - 2019/03 単体実績

19,026 -1,126 -186 197 - 2020/03 単体実績

19,481 408 431 626 - 2021/03 単体実績

22,735 1,169 1,402 2,032 - 2021/09 第2四半期単体実績

13,462 1,275 1,426 3,460 - ロックアップ情報

- Sunrise Capital II,L.P.、Sunrise Capital II(Non-U.S.),L.P、Sunrise Capital II(JPY),L.P.、田中利子、田中頼広、湯川照美、田中将雄は、上場後360日目の2022年12月15日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×仮条件上限)

- 55億6330万0500円(3,624,300株×1,535円)

- 潜在株数(ストックオプション)

- 511,500株

- ビジネスモデル解説(執筆=株価プレス管理人)

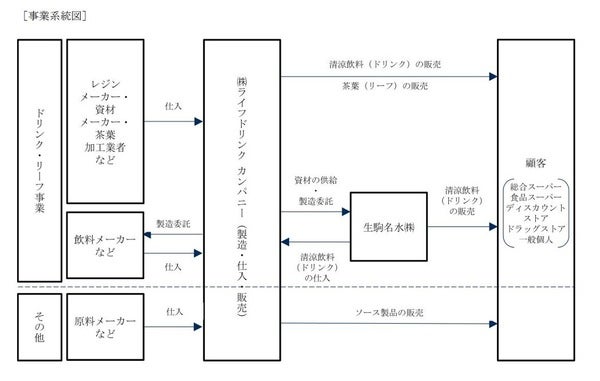

- 株式会社ライフドリンク カンパニー<2585>は清涼飲料(ドリンク)の製造販売を行う大阪に本社を置く企業である。投資会社のSunrise Capitalグループが株式の7割を保有するファンド子会社である。

(画像=新株式発行並びに株式売出届出目論見書)

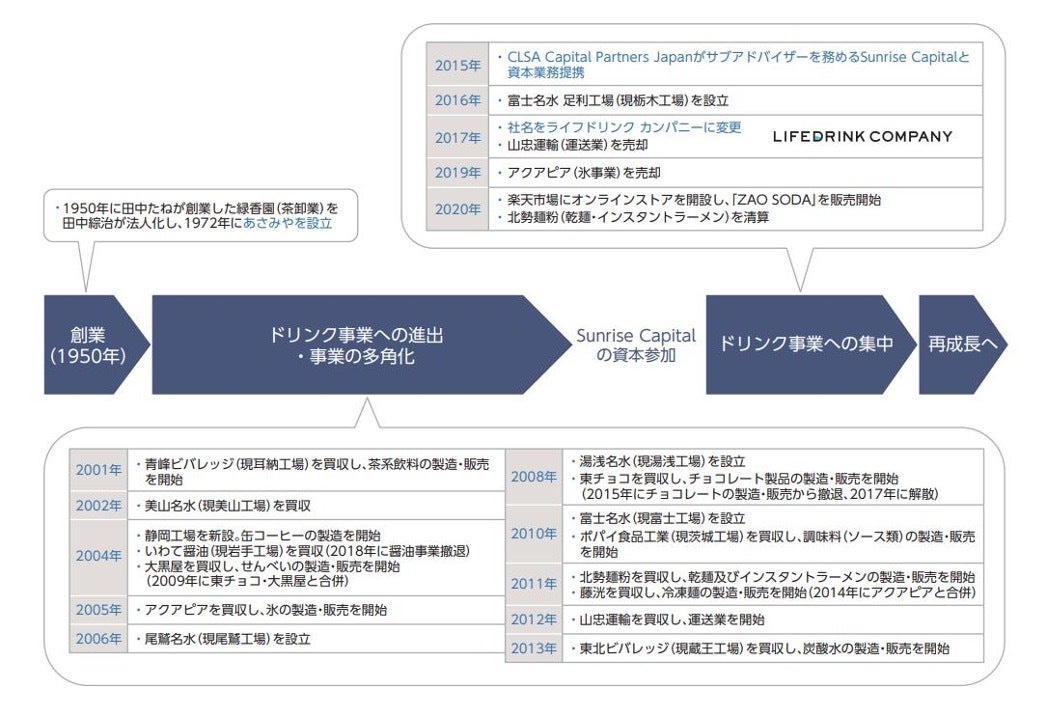

(画像=新株式発行並びに株式売出届出目論見書)■沿革

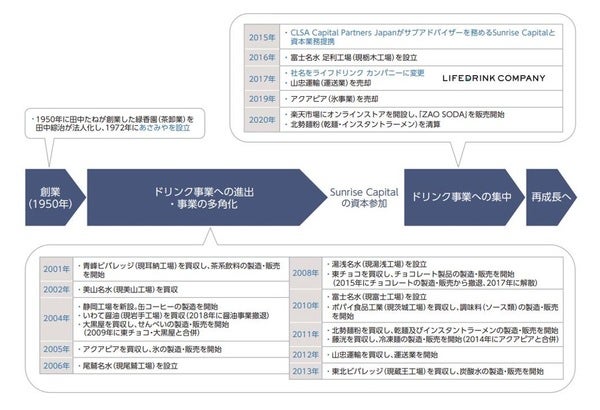

同社は1950年に茶卸業として創業され、1973年に茶葉の加工販売事業を開始した。2000年以降に買収などによる事業の多角化を開始して、2001年1月から茶系飲料の製造を開始した。

2015年5月にSunrise Capitalグループと資本提携を行った後、ドリンク事業への集中のため非ドリンク事業のスクラップ&ビルドを行い現在に至っている。

(画像=新株式発行並びに株式売出届出目論見書)

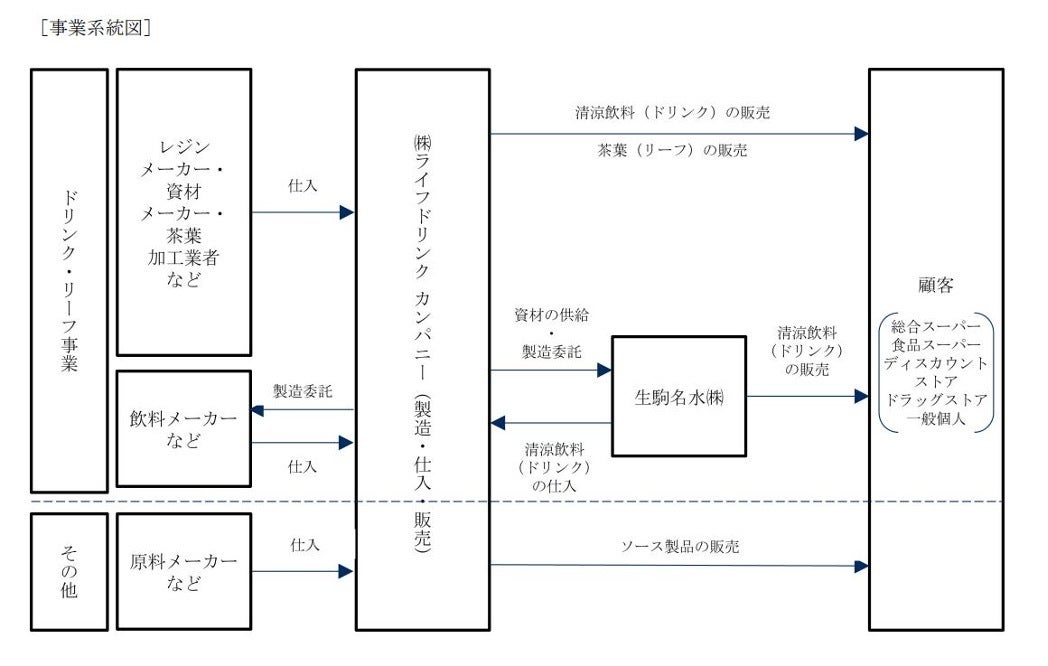

(画像=新株式発行並びに株式売出届出目論見書)■事業内容詳細

同社は清涼飲料(ドリンク)及び茶葉(リーフ)の製造・仕入・販売を行っているが、自社飲料(自社生産の飲料)ビジネスが主力事業である。同事業においては、総合スーパーや食品スーパーなどの小売業態各社に対し、小売各社のプライベートブランド商品及び同社ブランド商品を販売する。また2020年2月から楽天市場に自社店舗を開設するなどのEC販売も開始した。

■同社ビジネスの特徴

同社ビジネスには下記3点の特徴がある。

・少品種大量生産

同社では自社工場で生産する製品を水飲料(2L/500ml)、茶系飲料(緑茶・烏龍茶)(2L/500ml)、炭酸飲料(1.5L/500ml)に絞ることで、効率的な生産と仕入れコストの抑制を実現している。

・調達から販売までの内製化

同社ではレジンや茶葉といった原材料の調達から、ペットボトル成形や茶葉の焙煎などの中間工程、飲料製品の充填・包装などの製品化行程、販売までを内製化している。内製化により製品品質の安定性を確保し、製品原価の低減を実現している。

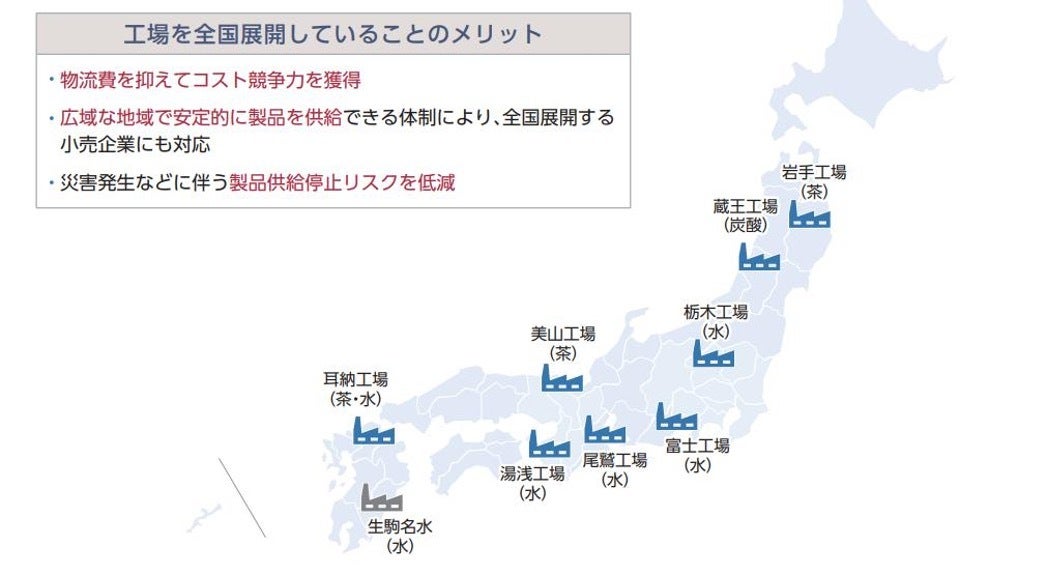

・工場の全国展開

同社は岩手県から宮崎県まで全国に9工場を展開している。広域な地域で安定的に製品を供給できる体制により、全国展開する小売企業との取引が可能である。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■2021年3月期主力取引先

2021年3月期 売上高227億円

・イオントップバリュ株式会社 46億円(割合20%)

2021年3月期はイオントップバリュ株式会社が売上の20%を占める主力取引先である。2020年3月期の割合18%、2022年3月期(Q2累計)同19%で推移しており、安定的な主力取引先となっている。

また株式会社神戸物産、株式会社カスミ、株式会社ベイシア、ゲンキー株式会社に対しても同社飲料の販売が行われている。

■業績推移

2019年3月期 売上高190億円、経常利益▲11億円、当期純利益▲1.8億円

2020年3月期 売上高195億円、経常利益4.0億円、当期純利益4.3億円

2021年3月期 売上高227億円、経常利益12億円、当期純利益14億円

2022年3月期(予想) 売上高249億円、経常利益19億円、当期純利益21億円

2017年3月期から2019年3月期まで3期続けて最終赤字を計上したが、2020年3月期に黒字化。2021年3月期には売上高200億円、経常利益10億円の大台に到達した。

2022年3月期は売上高249億円、経常利益19億円の増収増益予想である。既存取引先中心に増収が見込まれている。2022年3月期Q2(累計)は売上高135億円、経常利益13億円であり、既に前期の通期経常利益額を超えるなど、通期予想の達成に向けた進捗は順調である。

■財務内容

2021年3月期末時点で資産合計140億円に対し純資産合計20億円、自己資本比率15%である。借入金76億円に対し現預金27億円を有している。

資産の部は現預金27億円、売掛金28億円、商品及び製品12億円などの流動資産74億円と、リース資産15億円、建物15億円、機械及び装置11億円などの有形固定資産56億円から主に構成されている。

キャッシュ・フロー計算書において、営業活動によるキャッシュ・フロー(営業C/F)は2020年3月期13億円、2021年3月期21億円。毎期8~9億円の減価償却費が計上されており、営業C/Fを押し上げている。

■資金使途

IPOにより国内19億円、海外(未定)の資金調達を行う。調達資金は富士工場における増産のための製造設備購入(5.5億円)、新工場建設(13億円)に充当される。

また公募1,324,500株に対し売出2,299,800株であり、売出株の多いIPOである。売出はSunrise Capitalグループの保有株中心に行われる。

■株主構成

Sunrise Capitalグループが3ファンドで71%の株式を保有している。

Sunrise Capitalグループ以外の株主は創業家の田中利子氏(株式シェア11%)以下の田中家が個別に株式を所有する。

岡野社長は株式の1.28%を所有するが、全て潜在株式での所有である。

■まとめ

大阪に本社を置く清涼飲料(ドリンク)の製造販売を行う企業のIPO案件である。投資会社のSunrise Capitalグループが株式の7割を保有する。

2000年以降に事業の多角化が行われ事業規模を拡大したが、2015年5月のSunrise Capitalグループとの資本提携以降は飲料事業に特化し事業のスクラップ&ビルドを進めた。その結果、2019年3月期までは3期連続の最終赤字であったが、2020年3月期に黒字化した。2022年3月期は売上高249億円、経常利益19億円の増収増益の予想であり、予想達成に向けた進捗は順調である。

事業のスクラップ&ビルドがなされ成長ステージ入りした状態でのIPOとなる。IPOによる資金調達で新工場の建設などが行われるが、生産能力の増強後も販売増を続けることができるのか、という点が今後の注目ポイントになると考えられる。 - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、清涼飲料メーカーとして、ブランド「LDC」で茶系飲料や天然水、炭酸水などの清涼飲料(ドリンク)と茶葉(リーフ)の製造販売事業を展開している。

上場市場は東証2部。株価のバリュエーションは、公開価格時価総額が192億円、2022年3月期の業績予想ベースのPER 9.1倍となっている。今期末の配当予想は1株25円37銭、公開価格配当利回りは1.65%となっている。上場当日の株価動向は、資金吸収額が64億円もあり、東証2部で人気薄で、公募・売出し株を買った投資家の売りが多く出ると考えられることから、初値は公開価格を維持できれば良いと推測する。

セカンダリー市場においては、大株主のファンドのイグジットがいずれあり需要よりも供給が大きいことから上値が重い展開が見込まれる。今期末に向けて株価対策として、株主優待の導入が発表される可能性もあるが、飲料は嗜好品であり、日頃飲みなれない飲料のために、株を買ってまで欲しいと思うインセンティブが働くとは思えず、公開価格のPER水準程度で推移するものと考えられる。