(画像=編集部作成)

【目次】

①️HYUGA PRIMARY CARE IPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- HYUGA PRIMARY CARE株式会社

- コード

- 7133

- 市場

- マザーズ

- 業種

- 小売業

- 売買単位

- 100株

- 代表者名

- 代表取締役社長 黒木 哲史 / 1978年生

- 会社住所

- 福岡県春日市春日原北町二丁目2番1号

- 設立年

- 2007年

- 社員数

- 333人(2021年10月31日現在)

- 事業内容

- 地域包括ケアの担い手として、在宅患者に対する在宅訪問薬局サービス、退院サポートサービス、ケアプランサービスを行うと共に、在宅 訪問薬局に取り組む中小薬局事業者に対するノウハウ提供や薬局運営サポートシステム貸与サービスを提供

- URL

- https://www.hyuga-primary.care

- 資本金

- 104,742,000円 (2021年11月15日現在)

- 上場時発行済み株数

- 3,460,700株

- 公開株数

- 305,500株

- 連結会社

- なし

- スケジュール

- 仮条件決定:2021/11/30→2,420~2,600円に決定

- ブックビルディング期間:2021/12/02 - 12/08

- 公開価格決定:2021/12/09→2,600円に決定

- 申込期間:2021/12/10 - 12/15

- 上場日:2021/12/20→初値3,640円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:みずほ証券

- 引受証券:野村證券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:いちよし証券

- 引受証券:FFG証券

- 大株主

- 黒木哲史 19.48%

- (一社)Hyuga 12.02%

- (株)シーユーシー 11.22%

- エムスリー(株) 9.34%

- SMBCベンチャーキャピタル2号投資事業有限責任組合 7.05%

- エムスリーキャリア(株) 6.68%

- 九州アントレプレナークラブ投資事業有限責任組合 5.21%

- コタエル信託(株) 3.76%

- 山﨑武夫 2.88%

- 城尾浩平 2.68%

- 業績動向(単位:1千円)

売上高 経常利益 当期利益 純資産 - 2019/03 単体実績

3,410,342 64,181 14,197 469,935 - 2020/03 単体実績

4,331,638 122,368 32,903 502,838 - 2021/03 単体実績

5,086,031 250,720 97,140 609,463 - 2021/09 第2四半期単体実績

2,767,773 223,349 145,390 754,854 - ロックアップ情報

- 指定された株主は上場後90日目の2022年3月19日まで

または、上場後180日目の2022年6月17日までは普通株式の売却ができず(例外あり) - 調達額(公開株数×仮条件上限)

- 7億9430万0000円(305,500株×2,600円)

- 潜在株数(ストックオプション)

- 333,300株

- ビジネスモデル解説(執筆=株価プレス管理人)

- HYUGA PRIMARY CARE株式会社<7133>は在宅訪問薬局運営並びに在宅訪問薬局運営ノウハウの提供事業などを手がける企業である。本社は福岡県春日市に所在している。

■事業内容詳細

同社は下記3事業を展開している。

・きらりプライム事業

・在宅訪問薬局事業

・タイサポ事業、ケアプラン事業

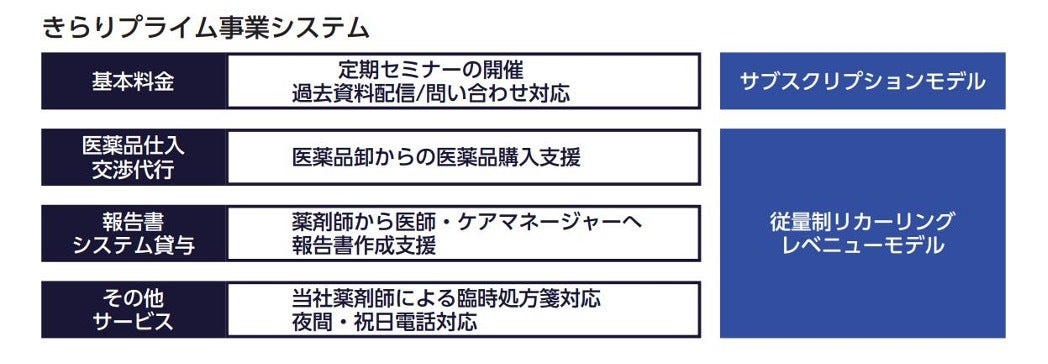

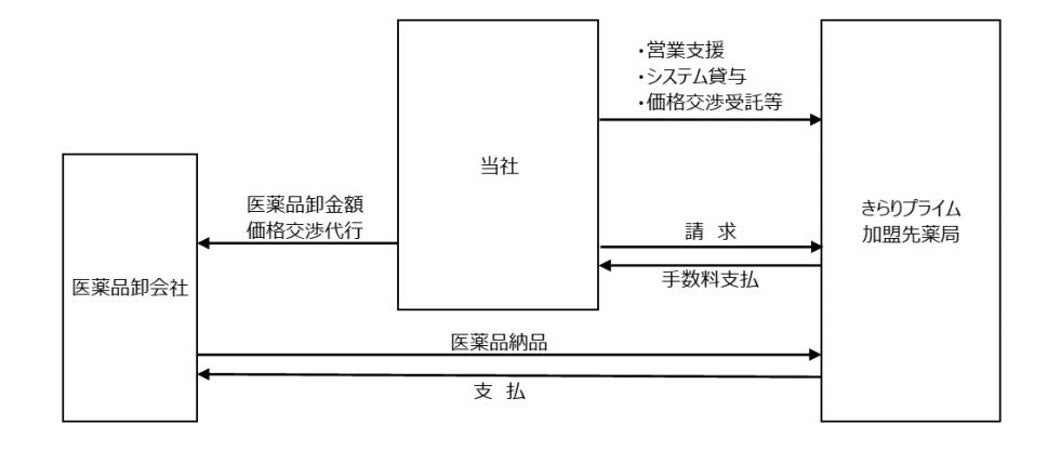

●きらりプライム事業

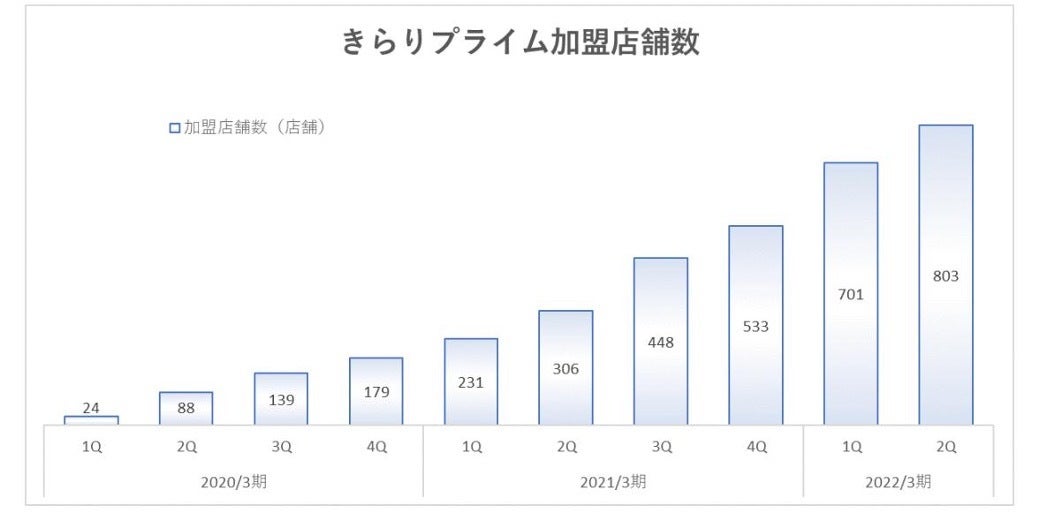

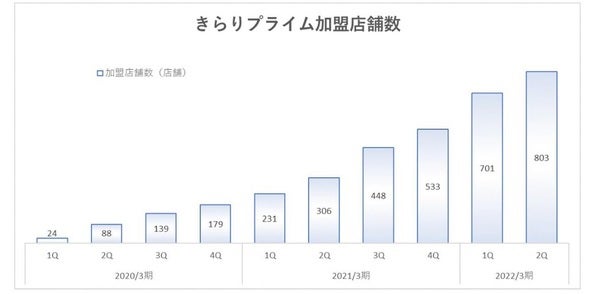

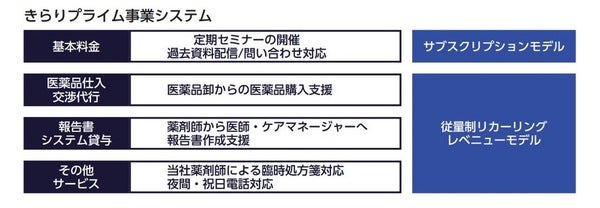

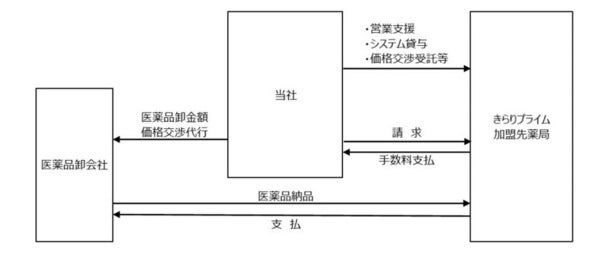

きらりプライム事業では、中小薬局事業者に対して同社の持つ在宅訪問薬局運営ノウハウの提供、自社開発の在宅訪問支援情報システムの貸与、人材・営業の支援及び実地による教育を行っている。2021年9月末時点で34都道府県・803店舗の事業者が加盟する。同社が2017年6月に自社開発した在宅訪問支援情報システム(ファムケア)は、在宅訪問業務特有の報告書作成や在宅先での患者の薬歴確認などができ、在宅訪問業務に関わるコスト増加を抑制できる。

同社が提供する在宅訪問支援情報システムや医薬品購入交渉代行サービスは、きらりプライム加盟店の在宅患者の処方箋枚数や、仕入れた医薬品の金額に応じて利用料が変動するサブスクリプション型のビジネスモデルであり、加盟店の増加と在宅患者増加が事業拡大の鍵となる。 (画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書) (画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●在宅訪問薬局事業

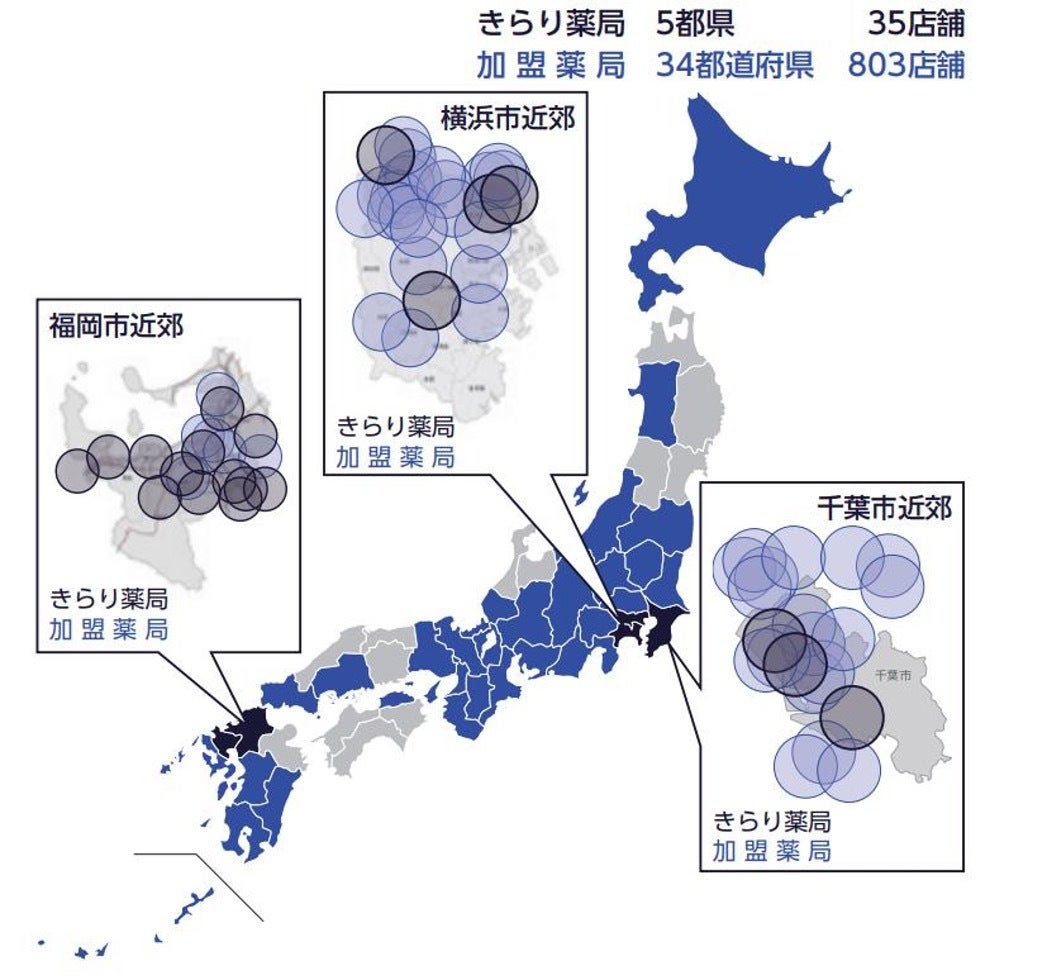

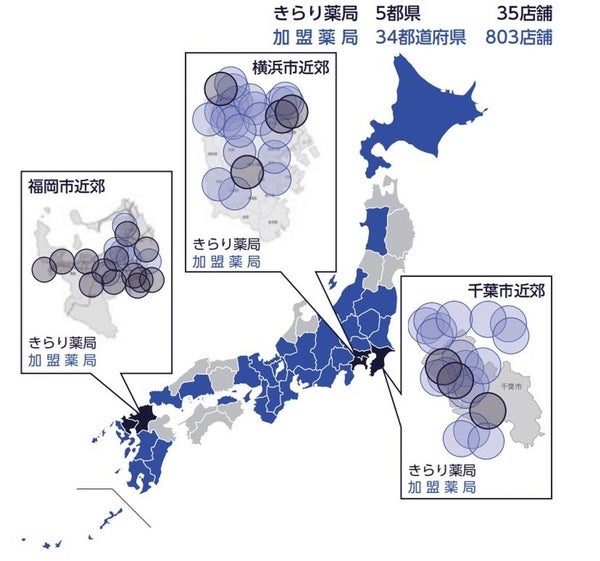

在宅訪問薬局事業では、5都県35店舗に展開する在宅訪問調剤薬局「きらり薬局」の店舗運営が行われている。

従来の門前薬局のように外来調剤収入を主体とせず、在宅訪問収入を主体に1店舗当たり平均200人以上の在宅患者に居宅療養管理指導を行い、通院困難な在宅療養患者に対して緊急時には24時間体制で薬剤師が訪問するサービスも行っている。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●タイサポ事業、ケアプラン事業

タイサポ事業は、同社が運営する介護施設検索サイト等を通じて、退院患者に介護施設等を紹介するサービスであり、退院患者を受け入れた介護施設から紹介料を受領している。

ケアプラン事業では、同社のケアプランサービスを受ける約8割は同社の在宅訪問薬局サービスの顧客である。同社の持つ「在宅訪問」「在宅重視型開業医とのネットワーク」と連携することで、より利用者ニーズに沿った医療介護サービスを提供している。

■2021年3月期セグメント別損益

2021年3月期 売上高51億円(対前年同期比17%増)、営業利益2.3億円(同87%増)

・在宅訪問薬局事業 売上高48億円(同14%増)、セグメント利益4.1億円(同30%増)

・きらりプライム事業 売上高1.8億円(同390%増)、セグメント利益1.1億円(同749%増)

・ケアプラン事業 売上高1.0億円(同23%増)、セグメント利益0.0億円(前年同期▲0億円)

・タイサポ事業 売上高0.5億円(同121%増)、セグメント利益0.1億円(前年同期▲0.1億円)

売上及び利益の殆どが在宅訪問薬局事業より計上されている。ただしきらりプライム事業が急速に伸びており、2021年3月期にはセグメント利益1億円を突破した。

ケアプラン事業・タイサポ事業は、事業規模が小さいものの収支均衡の状態である。

■業績推移

2019年3月期 売上高34億円、経常利益0.6億円、当期純利益0.1億円

2020年3月期 売上高43億円、経常利益1.2億円、当期純利益0.3億円

2021年3月期 売上高51億円、経常利益2.5億円、当期純利益1.0億円

2022年3月期(予想) 売上高58億円、経常利益4.7億円、当期純利益3.3億円

着実に増収増益を続けており2021年3月期に売上高50億円の大台を突破し、経常利益も2.5億円に到達している。

2008年1月の「きらり薬局太宰府店」開局以降、順次行われた「きらり薬局」の開局に加え2019年2月のきらりプライム事業の開始により事業の拡大を果たしてきた。

2022年3月期は売上高58億円、経常利益4.7億円の大幅な増収増益予想である。2022年3月期Q2(累計)で売上高28億円、経常利益2.2億円であり、通期予想達成に向けた進捗は順調である。在宅訪問薬局事業の3店の新規出店ときらりプライム事業の伸び(1,100店舗超の期末加盟店数の見込み)を背景に増収増益を果たす予想となっている。

■財務内容

2021年3月期末時点で資産合計20億円に対し純資産合計6.1億円、自己資本比率30%である。借入金4.5億円に対し現預金5.4億円を有している。

資産合計20億円のうち現預金5.4億円、売掛金8.3億円、商品1.8億円などの流動資産合計16億円となっている。

キャッシュ・フロー計算書において、営業活動によるキャッシュ・フロー(営業C/F)が2021年3月期3.5億円(2020年3月期0.3億円)となっている。減価償却費0.8億円、減損損失0.9億円、棚卸資産の減少0.7億円などにより営業C/Fのプラスが増加している。

■資金使途

IPOにより1.1億円の資金調達を行い下記使途が予定されている。

・在宅訪問支援情報システムリニューアルなどの自社開発システムへの投資の一部 0.7億円

・人材の採用に関わる費用 0.4億円

調達資金の半数以上は自社開発システムへの投資に充当される。

公募50,000株に対し売出255,500株であり、売出株数の多いIPOである。売出は主にVC保有株中心に行われる。

■株主状況

黒木社長が筆頭株主であり株式の19%を保有する。第2位株主の一般社団法人Hyuga(株式シェア12%)は黒木社長の資産管理会社であり、黒木社長の関係先で株式の32%が保有されている。

第3位株主(同11%)の株式会社シーユーシー(未上場:医療機関支援)、エムスリー株式会社(同9.3%)などが事業会社として株主参入している。

SMBCベンチャーキャピタル2号投資事業有限責任組合(同7.1%)など、VCが3名義で株主参入しており、VCシェアは14%である。VCは期間90日もしくは株価1.5倍のロックアップ契約を締結済み。

■まとめ

在宅訪問薬局運営並びに在宅訪問薬局運営ノウハウの提供事業などを手がける企業のIPO案件である。本社は福岡県春日市に所在している。

事業の中心は5都県35店舗を展開する在宅訪問調剤薬局「きらり薬局」を手がける在宅訪問薬局事業である。ただし中小調剤薬局に在宅訪問薬局運営ノウハウの提供を行う、きらりプライム事業が成長を開始している。

更なる高齢化社会の進展を見据えて、かかりつけ薬局制度の導入など調剤薬局にも在宅訪問が求められるが、中小調剤薬局は在宅訪問薬局ノウハウが欠けている。今後更に調剤薬局に対し在宅サービスへのシフトが求められる方向にあり、きらりプライム事業に対するニーズは高まると予想される。

きらりプライム事業は2021年3月期にセグメント利益1.1億円を計上したが、IPO以降どのようなペースで成長が行われるのか、という点が今後の注目ポイントになると考えられる。 - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、地域包括ケアの担い手として、在宅患者に対する在宅訪問薬局サービス、退院サポートサービス、ケアプランサービスを行うと共に、在宅訪問薬局に取り組む中小薬局事業者に対するノウハウ提供や薬局運営サポートシステム貸与サービス提供事業を展開している。

上場市場は東証マザーズ。株価のバリュエーションは、公開価格時価総額が90億円、2022年3月期業績予想ベースのPER 27.3倍となっている。上場当日の株価動向は、資金吸収額が9億円と小さいが、同日上場が他に2銘柄あって人気は離散すると考えられる。他の2銘柄との比較で言えば、人気薄と言えるので、初値は前場中には付くと考えらえるが初値を買った投資家の逃げ足は早いと考えておいた方が良いだろう。

セカンダリー市場においては、12月のIPOが一巡する中で大きく売り込まれる場面があれば、中長期視点で買い場となる可能性のある銘柄と言える。その背景には、介護の形が在宅に変わっており、調剤薬局の有り方が変わってきているところにあると考える。医者から処方箋をもらって薬局を訪れることが出来ない高齢者が増えることによって、薬局が薬を届けることに大きな付加価値が生まれる時代になってきたことが挙げられる。

ITサービスのように急角度での成長は難しいが、しばらくの間は、右肩上がりの成長を期待できる銘柄である。