- まずはSBI証券と楽天証券の特徴を比較

- iDeCoを利用するために押さえておきたいチェック項目

- 運用にあたっての利便性

- SBI証券におけるiDeCo のポイント

- 楽天証券におけるiDeCoのポイント

- SBI証券でiDeCoを利用するメリット

- SBI証券でiDeCoを利用するデメリット

- 楽天証券でiDeCoを利用するメリット

- 楽天証券でiDeCoを利用するデメリット

- SBI証券と楽天証券のiDeCoの商品比較

- SBI証券と楽天証券のサービスの違い

- SBI証券でiDeCoをはじめる手順

- 楽天証券でiDeCoをはじめる手順

- SBI証券でiDeCoを行う際の良い評判

- SBI証券でiDeCoを行う際の悪い評判

- 楽天証券でiDeCoを行う際の良い評判

- 楽天証券でiDeCoを行う際の悪い評判

- SBI証券のiDeCoキャンペーン

- 楽天証券のiDeCoキャンペーン

- iDeCoに関して理解を深める

- iDeCoに関するリスクを理解する

- F&Q

SBI証券そして楽天証券どちらでも、iDeCoの口座を開設できます。ただし、iDeCoの口座は1人1口座しか開設できません。途中で口座を変えることもできますが、手続きに時間がかかることもあり、できれば最初に開設した口座で運用を続けるほうがいいでしょう。

そのためには、SBI証券と楽天証券それぞれの口座の特徴や、iDeCoの取り扱い銘柄、利用のしやすさなどを比較し、自分の投資スタイルに合った口座を開設することが大切です。

今回は、SBI証券と楽天証券の特徴と、それぞれのiDeCoに関するサービスのポイントを解説します。

まずはSBI証券と楽天証券の特徴を比較

SBI証券と楽天証券には、以下のような特徴があります。

SBI証券についての特徴

SBI証券は、総合口座数が国内1位を誇る 大手のネット証券会社です。国内株式の取引が実質無料で行える点や、投資信託の取り扱い銘柄も最多水準を誇っている点が特徴です。

特に投資信託はクレジットカードで積立購入ができ、購入金額に応じたVポイントが貯まります 。また、さまざまな取引でTポイントやPontaポイント、dポイントを貯められるだけでなく、貯めたいポイントを選べるところが好評を得ています。

>IPOの取り扱いがネット証券で1位となっている点も注目ポイントです。IPOへ投資するのであれば、SBI証券の口座を開設しておくことで当選確率が上がる可能性があります。

楽天証券についての特徴

普段から楽天経済圏をよく利用する人なら、楽天グループの証券会社である楽天証券を利用するメリットは大きいでしょう。

取引で貯まるポイントはすべて楽天ポイントで、ポイントが貯まりやすくなるプログラムが多数用意されています。貯めた楽天ポイントで投資することもできるため、ポイントを無駄にすることなく活用できるのが嬉しいメリットです。

同じ楽天グループの楽天銀行との提携サービスでは、普通預金金利が0.1%にアップするほか、手数料無料で入出金が可能です。

楽天証券の強みは、楽天経済圏が活用できることだけでなく、投資に関する複数の情報収集ツールが無料で提供されている点にあります。他社では有料扱いの情報ツールが無料で利用できることから、多くの利用者から人気を集めています。

iDeCoを利用するために押さえておきたいチェック項目

ここからは、iDeCoを始めるにあたり、どの証券会社を利用するか判断するために押さえておきたいポイントを紹介します。

運用するための手数料

iDeCoの口座を開設する際は「口座開設手数料」がかかります。口座開設手数料は国民年金基金連合会に対して支払うもので、どの証券会社で口座を開設しても一律2,829円 です。

証券会社のなかには、この金額に証券会社独自の口座開設手数料を徴収するところもありますが、SBI証券と楽天証券では追加手数料がありません。

ただし、運用中は口座管理手数料が発生します。口座管理手数料は、まず国民年金基金連合会に対して毎月105円、事務委託先の金融機関に毎月66円 の支払いが必要です。証券会社によっては自社に対する口座管理手数料を設けているところもあり、その場合は上記の金額に加算されます。

楽天証券とSBI証券は自社への口座管理手数料を徴収していないため、毎月171円の手数料で済みます。なかには合計で500円近くの手数料を毎月支払わなければならない証券会社も存在するため、ご注意ください。

毎月払う手数料であるため、できるだけ低く料金設定している証券会社を選ぶことがポイントです。

運用にあたっての利便性

SBI証券と楽天証券はいずれもネット証券であるため、取引はインターネット上で行います。そのため、取引サイトが利用しやすいものか、専用のアプリが用意されているかなどはチェックすべきポイントです。

ポイントサービスにおいては、iDeCoやNISA口座の利用については対象外としている証券会社も存在します。iDeCoの利用がポイント付与の対象かどうかも確認しておくと安心です。

また、カスタマーサービスの充実度のチェックも欠かせません。チャットの対応内容や操作に関するガイドがわかりやすいものかどうかも、iDeCoを始めるうえで重要なポイントです。

ラインアップが豊富かどうか

iDeCoの取扱銘柄は、証券会社によって異なります。どのような商品がラインアップしているか、事前に確認しておきましょう。

取扱銘柄の多さだけでなく、投資先の分散やその比率についても偏りがないかチェックしておくのがポイントです。

信託報酬の違いについて

信託報酬は、投資信託で運用する際に発生する手数料です。信託報酬は選択する投資信託商品によって異なり、1.0%以下に設定されているものもあれば、1.0%以上の信託報酬が設定されているものもあります。

iDeCoは原則として60歳まで引き出せません。長期にわたって運用し、老後資金を形成するものです。そのため、できるだけ信託報酬が低く設定されている投資信託商品を選び、運用することがポイントになります。

ラインアップされている投資信託商品の信託報酬がどのように設定されているのかも、あわせて確認しておきましょう。

SBI証券におけるiDeCo のポイント

SBI証券のiDeCoの特徴や運用コストなどの概要は以下のとおりです。

特徴 について

SBI証券のiDeCoには、「オリジナルプラン」と「セレクトプラン」の2つのプランがあります。ただし、オリジナルプランは2021年1月をもって新規受付を停止しています。 そのため、これから口座を開設するなら、セレクトプランの中から運用商品を選ぶことになるでしょう。

2005年の提供開始当初からあるオリジナルプランと比べ 、セレクトプランは信託報酬の低い商品が多い傾向にあり、低コストでの運用が可能です。

掛かるコスト

SBI証券でiDeCoの口座を開設する際にかかる費用は、口座開設手数料の2,829円と 、毎月の口座管理手数料の171円です。

そのほかに、運用商品として選んだ投資信託商品ごとに信託報酬が発生します。

口座管理手数料は、掛金を拠出している間のみ171円かかります。掛金を拠出せず運用だけしている場合は、事務委託先の金融機関である「日本カストディ銀行」に支払う66円のみが口座管理手数料です 。

取扱商品数

現在SBI証券のiDeCoで用意されている商品は、次のとおりです。

SBI証券のiDeCoで用意されている商品

- 元本確保型:1銘柄

- 投資信託商品(オリジナルプラン):37銘柄

- 投資信託商品(セレクトプラン):37銘柄

投資信託商品の内訳もみていきましょう。

投資信託商品の内訳

- オリジナルプラン:インデックス型22本、アクティブ型4本、バランス型11本

- セレクトプラン:インデックス型20本、アクティブ型9本、バランス型8本

なお、元本確保型の商品は定期預金商品です。

楽天証券におけるiDeCoのポイント

次に、楽天証券におけるiDeCoの特徴やサービスの概要についてみていきましょう。

特徴について

楽天証券のiDeCoは、インターネットでの操作がしやすいという特徴があります。スマートフォンに適したiDeCo専用サイトが用意されており、通常のサイトから簡単に移動できる点も魅力です。

多くの証券会社では、通常の証券口座とiDeCoの口座を別サイトで管理する必要があります。一方、楽天証券であれば証券口座とiDeCo口座が同一IDかつ同一サイトで管理可能です。

複数の資産を運用している人にとって嬉しいポイントといえるでしょう。

掛かるコスト

楽天証券でのiDeCo口座の開設料は、SBI証券と同様に2,829円です。 口座管理手数料は、掛金を拠出している間は毎月171円、掛金を拠出していない間は毎月66円かかります。

また、それ以外にも選択した運用商品(投資信託商品)に設定されている信託報酬がかかることも覚えておきましょう。

取扱商品数

楽天証券のiDeCoでは、元本確保型商品として定期預金商品が1本用意されており、運用商品としての投資信託商品が31本あります 。投資信託商品の内訳は以下のとおりです。

投資信託商品の内訳

- 国内株式:6本

- 国内債券:2本

- 国内REIT:2本

- 外国株式:5本

- 海外債券:4本

- 海外REIT:1本

- 国内外株式:2本

- コモディティ:1本

- バランス型:5本

- ターゲットイヤー型:3本

SBI証券でiDeCoを利用するメリット

多くの証券会社でiDeCoの利用が可能となっているなかで、SBI証券でiDeCoを利用するメリットとはどのようなものなのでしょうか。

ここでは、主なメリットを2つ紹介します。

2005年からiDeCoを運用している

SBI証券は2005年からiDeCoを提供しており、20年近くにわたる歴史から、加入者数も1位を誇っています 。プランの変更や取扱商品の見直しがあったものの、最終的にはお客さまが利用しやすく、安心して運用できる商品を揃えている証券会社です。

運用スタイルの提案を行なってくれる

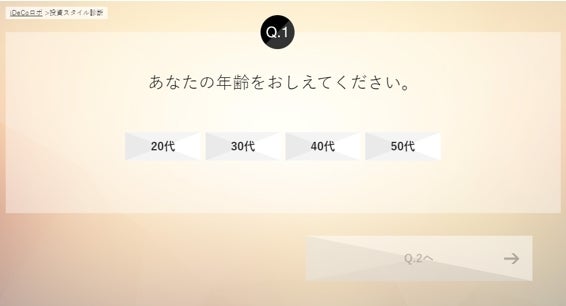

SBI証券ではiDeCoの商品選択に悩むお客さまに対し、「SBI-iDeCoロボ 」のシステムを提供しています。SBI-iDeCoロボを利用すれば、利用者の投資経験や資産運用に対する考え方を分析したうえで、おすすめの商品を提案してくれます。

診断にあたっては、まず年齢や投資経験などが尋ねられます。

4つの質問に答えていくと、おすすめの運用スタイルを提示してくれます。

その後、投資してみたいカテゴリーを選ぶことで、おすすめの運用商品の候補を3つ提示してくれます。

SBI証券でiDeCoを利用するデメリット

SBI証券でiDeCoを利用する場合、以下のデメリットがある点に注意が必要です。

加入者サイトという別サイトを利用しなければならない

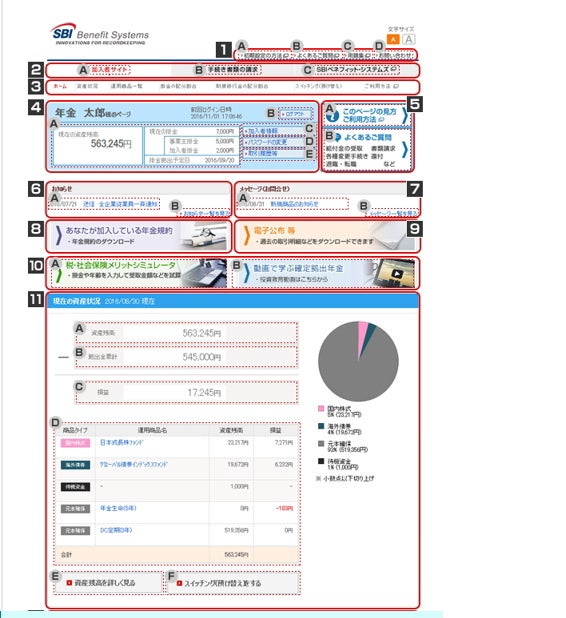

SBI証券では、iDeCoの運用実績の確認や運用商品の変更などを「iDeCo加入者サイト」で管理する仕組みになっています。

■ iDeCo加入者サイト

他の証券口座やNISA口座の資産管理サイトと異なるため、手間がかかり、SBI証券に預けている資産全体の状況を一目で確認できない点がデメリットです。

移換するには手数料が掛かる

iDeCoおよび企業型の確定拠出年金の特徴として、資産を持ち運べる「移換(ポータビリティ)」の制度があります。iDeCoの口座開設後に証券会社を変更したいと思った際は、所定の手続きを行い、資産を移換できます。

これはSBI証券独自の手続きではなく、どの証券会社でもいえることです。また、企業型確定拠出年金へ移換する際にも手続きが必要です。

移換手数料は、SBI証券と楽天証券のいずれも4,400円かかります。

楽天証券でiDeCoを利用するメリット

楽天証券でiDeCoを利用するメリットには、以下の点があげられます。

初心者向けのコンテンツが充実している

楽天証券のiDeCoでは、初めてiDeCoを行なう人に対し、iDeCoに関する疑問点や不安点を解消するためのセミナー動画が用意されています。また、スタートガイドがインターネット上で閲覧できるようになってる点も特徴のひとつです。

スタートガイドでは、iDeCoの制度の基礎や手続きの流れ、商品の選び方などに加えて、楽天証券が取り扱っている元本確保型商品や投資信託商品の特徴がまとめられています。

運用管理画面が利用しやすい

iDeCoの運用管理画面は、楽天証券のサイトで利用しているIDと共有できるため、同じサイトでの管理が可能です。

1つのサイトで楽天証券に預けている資産の管理ができるため、見やすく利便性に優れているというメリットがあります。

楽天証券でiDeCoを利用するデメリット

楽天証券でiDeCoを利用するデメリットについても把握しておきましょう。

総合証券口座の開設がないと運用管理サイトが利用できない

楽天証券のサイトでiDeCoの運用管理状況が確認できるものの、そのためには楽天証券の総合取引口座を開設しなければなりません。

iDeCoのみの口座利用の場合、別の会社が提供する管理サイトにて確認することになります。

移換するには手数料が掛かる

SBI証券と同様に、iDeCoの資産を移換するには4,400円の手数料が発生します 。

証券会社によっては移換時の手数料を無料としているところもありますが、楽天証券では手数料が発生することを覚えておきましょう。

SBI証券と楽天証券のiDeCoの商品比較

ここからは、SBI証券と楽天証券のiDeCoの商品を比較していきます。

SBI証券の商品の特徴

SBI証券のiDeCoには、低コストでの運用を目指す「eMAXIS Slim」シリーズが 組み入れられている点が特徴です。比率的には国際株式の割合が多いため、全世界に分散投資してみたい人におすすめです。

バランス型も種類が多く、ターゲットイヤー型なども揃っています。総じて信託報酬が低めに設定されている点も、SBI証券の商品の特徴です。

楽天証券の商品の特徴

楽天証券のiDeCoは、国内株式や債券、コモディティ、バランス型などが偏ることなく用意されている点が特徴です。そのため、比較的バランス良く商品を選択できます。

また、楽天証券での取引はハッピープログラムの対象となっており、取引することで楽天ポイントが貯められます。ただし、iDeCoの取引は対象外となっているため、ご注意ください。

SBI証券と楽天証券のサービスの違い

SBI証券と楽天証券のサービスの違いには、どのようなものがあるのでしょうか。ここでは、それぞれのサービスの違いについて詳しくみていきます。

ロボアドバイザーについて

楽天証券とSBI証券のいずれもロボアドバイザーを取り入れています。楽天証券は「楽ラップ」でSBI証券は「WealthNavi」です。

楽ラップでは、ロボアドバイザーが用意した16の質問に答えることで、運用コースが提案されます。そのコースが気に入れば、そのまま取引の申し込みまで進めます。運用計画の見直しにも利用可能です。

一方WealthNaviは、金融アルゴリズムを通じて、リスク許容度に最適なポートフォリオを自動で構築してくれます。

資産を自動的にリバランスしてくれる機能があるため、定期的なメンテナンスを自動で任せられます。また、世界中に分散投資するため、リスクを抑えながら世界経済の成長に応じたリターンを得られる点が特徴です。

取引ツール の違いについて

楽天証券では、取引ツールとしてパソコン向けに「マーケットスピード」、スマートフォン向けに「iSPEED」が用意されています。

マーケットスピードはFX専用の「マーケットスピードFX」とそれ以外の取引に利用する「マーケットスピードⅡ」で使い分ける必要があります。

「iSPEED」もFX取引とそれ以外の取引用に分かれています。iPad専用のツールが用意されている点は、ユーザーにとってメリットといえるでしょう。

日経225等の各種指数や為替レート、ニュース、ランキングなどのマーケット情報や個別銘柄情報、各種テクニカルチャートなどが無料で閲覧できるため、外出先でも取引の機会を逃すことがありません。

一方、SBI証券では、パソコン向けに「HYPER SBI 2(国内株式版)」が用意されているほか、スマートフォン向けには「株アプリ」や「かんたん積立アプリ」などがあります。

ただしこれらのアプリは、国内株式や米国株などの投資商品ごとに分かれています。取引の際にはそれぞれのアプリを開く必要があるため、人によっては不便に感じるかもしれません。

IPO投資について

IPO投資をするのであれば、SBI証券がおすすめです。主幹事数も多く、取り扱い実績もあるため、抽選確率を上げられます。

ただし、抽選方法が楽天証券と異なる点には注意が必要です。楽天証券は100%平等抽選ですが、SBI証券は一部異なる抽選方法を採用しています。

SBI証券と楽天証券の両方の口座からIPOを申し込むことで、抽選確率が上がる可能性があります。

クレジットカードによる投資について

楽天証券とSBI証券では、クレジットカードによる積立投資が可能です。ただし、楽天証券は楽天カードのみの利用で、ポイント還元率は0.2%~1.0%とやや低めに設定されています。

一方、SBI証券は三井住友カードを利用すると、ポイント還元率が一般カードでも1.0%あります。還元率はカードのグレードに応じて上がる仕組みとなっており、プラチナカードだと2.0%です。

一般カードの利用でも還元率に5倍の差が出ることもあるため、クレジットカードでの投資を考えるなら、SBI証券の利用がおすすめです。

アプリの使いやすさについて

アプリの使いやすさについては、楽天証券が秀でています。SBI証券のアプリは投資商品ごとに分かれているため、別々に管理しなければなりません。

楽天証券であれば、FX取引とそれ以外の2つに分かれているだけです。FX取引以外なら、1つのアプリで管理できます。スマートフォンで管理したい場合は、操作が簡単なほうが利用頻度も高まるでしょう。

ほかにも、楽天証券のアプリで日経情報などを閲覧できることも、大きなメリットのひとつです。

手数料の違いについて

iDeCoの手数料について、双方に違いはありません。ただし、ATMの入出金手数料や振込手数料については、SBI証券と提携できる住信SBIネット銀行がおすすめです。

住信SBIネット銀行では、SBIハイブリッド預金口座が用意されており、待機資金をその口座に入れておけます。ハイブリッド預金から直接買付代金に利用できるため、証券口座に振り込む手間が省けます。

セキュリティ対策にも力を入れており、生体認証で不正送金を防ぐ仕組みを取り入れているのが特徴です。

楽天証券の場合は、楽天銀行と提携することで入出金手数料が無料になります。また、マネーブリッジを利用すれば、取引ごとに楽天ポイントが貯まる仕組みです。

SBI証券でiDeCoをはじめる手順

ここからは、SBI証券でiDeCoを始める手順について紹介します。

iDeCoでの会社員と自営業の違い

iDeCoは、原則として20歳~60歳の人が加入できるものです。加入する人の就業状況によって、掛金の拠出限度額に違いがあります。

企業に勤めている場合、勤務先の企業が「企業型確定拠出年金」の制度を用意しているケースがあり、そちらに加入済みの人もいるでしょう。企業型確定拠出年金の掛金は、「給与の何%」という形で決まっているケースがほとんどです。一方、iDeCoは拠出限度額以内で、自分で決められます。

自営業者であれば、掛金の拠出限度額は月額6万8,000円です 。一方、会社員や公務員、専業主婦(夫)の場合は、月額1万2,000円~2万3,000円までを上限としています。上限額は、企業年金や企業型確定拠出年金の有無によって異なるため、注意が必要です。

制度改正 により、2022年10月からは企業型確定拠出年金の加入者であっても、iDeCoに加入できます。その際の掛金は、企業型確定拠出年金の事業主掛金との合計が、5万5,000円を超えない範囲に限定されることを覚えておきましょう。

また、加入している企業型確定拠出年金の制度に、マッチング拠出の制度が導入されていないことも要件のひとつです。

SBI証券でiDeCo口座の開設を行う

まず、SBI証券にてiDeCoの口座開設 を行います。申し込み方法は、Webと書面の2種類です。Web上から申し込む場合でも必要書類のアップロードが必要であるため、事前に書類をダウンロードし、準備しておきましょう。

紙面上での記入と、オンラインでの登録

ここでは、Web上での申し込み方法を紹介します。手続きの流れは次のとおりです。

1.加入診断および必要書類の確認

「お申し込み」ボタンから加入診断に進み、必要な書類などを確認します。

Web経由で申し込む場合は、本人書類のアップロードのほか、iDeCoの掛金を引き落とす口座の登録や基礎年金番号の入力が必要です。

また、会社員や公務員の方は、勤務先にて作成する証明書のアップロードも必要になるため、事前に準備しておきましょう。

2.必要書類のアップロードと申し込みフォームの入力

必要書類が揃ったら、再度「お申し込み」ボタンから手続きします。手続きは必要書類のアップロードと、申し込みフォームの入力です。

申し込み手続きが完了すると、翌営業日に申し込み完了のメールが送られてきます。また、SBI証券の審査完了時にもメールが再度届きます。

完了通知の書類が届く

国民年金基金連合会にて加入資格などが確認され、登録手続きが完了すると、手続きが完了したことを通知する書類が届きます。

通知書類と同時に、iDeCoの加入者サイトにログインするためのIDとパスワードが届くため、大切に保管しておきましょう。IDとパスワードの発送スケジュールは以下のとおりです。

IDとパスワードの発送スケジュール

- 毎月20日の前日(※1)までに申し込み→翌月中旬

- 毎月20日(※1)~月末の営業日までに申し込み→翌々月中旬

※1:20日が営業日でない場合は、その前の営業日の前日

引き落としが始まる

実際に掛金が引き落とされ、iDeCoの運用が始まります。初回の掛金の口座振替時期は、申し込みのタイミングによって以下のように異なります。

申し込みのタイミング

- 毎月20日 の前日(※1) までに申し込み→翌月26日

- 毎月20日(※1)~月末の営業日までに申し込み→翌々月26日(初回のみ2ヵ月分の掛金が引き落とされる)

※1:20日が営業日でない場合は、その前の営業日の前日

原則として毎月26日が口座振替日になり、その13営業日後が運用指図日です。

楽天証券でiDeCoをはじめる手順

次に、楽天証券でiDeCoを始める手順を確認していきましょう。

楽天証券での会社員と自営業の違い

会社員が楽天証券でiDeCoを申し込む場合、書類での申し込みになるケースが多い点に注意が必要です。また、事業主の証明書が必要であるため、書類をダウンロードして準備しておきましょう。

自営業者の場合は、Web上からの申し込みが可能です。

楽天証券でiDeCo口座の開設を行う

楽天証券のサイトで、iDeCoの口座開設を申し込みます。その際「申込書でのお申し込み」と「ウェブでのお申し込み」に分かれていますが、原則としてWeb経由で申し込めるのは自営業者や専業主婦のみです。

会社員や公務員、または任意加入被保険者の人は「申込書でのお申し込み」を選びましょう。

Web上で加入者情報を入力し、資料を請求すると、楽天証券から申込書類一式が届きます。

紙面上での記入と、オンラインでの登録

申込書類が届いたら必要事項を記入し、会社員や公務員の場合は「事業主の証明書」を添えて楽天証券に返送します。

事業主の証明書は、会社の人事労務部門にて記入してもらう必要があるため、早めに準備しておきましょう。

楽天証券に返送した書類は、まず楽天証券の会社内で記入漏れがないかチェックされ、最終的に国民年金基金連合会にて審査と登録が行われます。書類提出から登録までの期間は2ヵ月程度かかると思っておきましょう。

書類に不備があると返送され、再提出を求められるため、不備のないように事前チェックを徹底しましょう。

完了通知の書類が届く

国民年金基金連合会での加入審査が完了すると、国民年金基金連合会より「個人型年金加入確認通知書」が送付されます。さらに、JTS&T社から「口座開設のお知らせ」と「コールセンター・インターネットパスワードの設定のお知らせ」の2つの書類が送られてきます。

口座開設のお知らせには口座番号が、パスワード設定のお知らせにはコールセンターおよびインターネットサイトを利用する際のパスワードが記載されています。

口座番号については、年に1度もしくは2度届く「運用状況のお知らせ」で確認可能です。パスワードを忘れてしまうと再発行の手続きが必要となるため、ご注意ください。再発行には2週間程度かかり、その間に配分変更などの手続きはできません。

パスワード設定のはがきは、失くさないように大切に保管しておきましょう。

引き落としが始まる

加入手続きが完了したら、楽天証券のサイトからiDeCoメニューに進み、iDeCoの初期設定をします。運用商品を選択し、掛金の配分割合を決めてください。

iDeCoの掛金は、毎月26日に申込時に指定した金融機関から引き落とされ、その13営業日後に発注されます。申込日によっては、初回の引き落としが2ヵ月分になるケースもあるため、注意しておきましょう。

口座開設後、配分指定をしないまま4ヵ月が経過すると、自動的に掛金すべてが「楽天・インデックス・バランス(DC年金)」で運用されることになります。口座が開設されたらすぐに配分指定をするよう心がけましょう。

SBI証券でiDeCoを行う際の良い評判

ここからは、SBI証券でiDeCoを行う際の良い口コミをチェックしていきます。

口コミ1

オーロラさん!

引用:たうよ@投資??×サラリーマン@tauyori36

手数料が安く、イーマクシス取り扱うSBI証券はイイですね??マイレージは知らなかったので調べてみます?(^^)

ほんとiDeCo楽しみですよね!

口コミ2

楽天証券のiDeCoには手数料の安いeMAXIS Slimシリーズが用意されていないので、もしそちらを積み立てたいのであればSBI証券をオススメします🙂

引用:こっぷ@トラクラヂオ📻リスナー@KOP_udonski

口コミ3

iDeCoの口座はどこでも同じ?答えはNOです。金融機関によって毎月の手数料も違うし、取り扱う商品も異なります。オススメはコスト最安で人気の投資信託が揃うSBI証券。私もお世話になっています👍

引用:こま@ファイナンシャルプランナー@FP_note

口コミ4

iDeCoならSBI証券も良いです😌

引用:ハニミチblog@hanimitiblogup

【理由】

1.iDeCoに使える投資信託の数が楽天証券は少ない🌱

2.ポイント付与が楽天証券よりもSBI証券の方が優秀🌱

楽天経済圏をフルパワーで活用したい人以外はSBI証券が優勢です🌸

SBI証券でiDeCoを行う際の悪い評判

SBI証券でiDeCoを利用している人のネガティブな意見もあります。

口コミ1

SBI証券のiDeCoの開設。

引用:ぱん好き2016@電験@vV7iakUYY4Wc

電話で問題ないか確認したのに、問題ないと回答された項目がNGで返送されてる。SBI証券の対応にがっかり。

今は問い合わせ中だけど。

こっから神対応は無いだろうから、挽回は無理だろうな。

根本的に、iDeCoは日本政府の制度設計が悪い。

口コミ2

NISAとかiDecoとか引き受けるなら、コールセンターは、はちゃんと電話で話せるようにして欲しい。先週から何度電話しても、混み合ってますと電話を切られる。

引用:吉田創 HRD&ODコンサルタント@So_Yoshida

#SBI証券

口コミ3

やっぱり、iDeCoの枠を・・・4万程にしてもらえんかのう・・・。あと月々4万を20年積み立てたい。

引用:くまの@リコリス爆推し@z250pcx125

あと、SBI証券が使い勝手がわるいんよな。

アクティブ投信なんて使わん身としては

正直手数料無料ならもっとシンプルの方が良い。

・・・eMAXIS Slimさえ買えればどこでも良いとも言える。

楽天証券でiDeCoを行う際の良い評判

今度は、楽天証券でiDeCoを行う際の良い評判をみていきましょう。

口コミ1

iDeCoの口座開設するなら楽天証券⭕️

引用:ケンゴ@米国株投資×筋トレ@KengoFIRE

VTI連動の投資信託が購入できて楽天ポイントが貯まる🙆🏻♂

ポイント改悪で騒がれてるけど、楽天経済圏に変わるサービスはまだない。

投資初心者は楽天証券一択✨

口コミ2

iDeCoをSBI証券で申し込もうと思うんだけど、つみたてNISAが楽天証券だからそこに統一した方が良いような気がしてきた…

引用:ちゃんまる@chanmaru711

60歳になった時に「NISAは楽天!iDeCoはSBI!長期投資はマネックス!」とか覚えてられる気がしない

1か所にまとめたい

口コミ3

楽天証券で、iDeCoと積み立てニーサで計毎月36,000円積み立ててるんだが、そのポイントが大きいと思う。

引用:お寿司フーデリavcive fund(※基本辛口) 🖤 🐟🥫(🍑💛は😪)🚲@osushitouber

すき家でポイント使っても全く減らない😊

プラス積み立てた分の運用益もいただけるという、Wでおいしい♪

今積み立て始めるのにいい時期だと思うけどね。

楽天証券でiDeCoを行う際の悪い評判

楽天証券でiDeCoを行う際の悪い口コミもチェックしていきましょう。

口コミ1

SBI・V・S&P500です。楽天証券では買えません。iDeCoでも買えません。

おしまい。

月初の買付は顕著です。SBI証券のクレカ積立は1日が買付です。8日の買付がないのは、楽天証券で買えないからです。

商品が売れるには、買い手がいるところで売っていることも重要だと分かります。引用:河童@インデックス投資🌻@KappaProject

口コミ2

投資信託の基準残高が500万円を達成したのでポイントが届きました。

引用:ずーみん🐤米国株投資(S&P500、レバナス、SOXL、TECL)@kozumin3128

一回しかもらえないケチケチのポイントです😢

ただ今、投資2年目を過ぎたところです。

「投資信託」だからETFはカウントされませんかね。

iDeCoも別みたいです。

#楽天証券

#投資

口コミ3

楽天証券から、iDeCo掛け金拠出の申し込みの差し戻し。

引用:趣味の投資: 50代半ばでFIRE【達成】しました!!@shuminotoushi

すでにウェブサイトでiDeCoの登録もされているのに、「ご加入をされていないので」とは、意味が分からん。

やりたくないのかな?

SBIにしておけば良かった。

SBI証券のiDeCoキャンペーン

SBI証券では、iDeCoのキャンペーンを定期的に実施しています。すでに期間を過ぎたものもありますが、どのようなキャンペーンを実施しているのか確認していきましょう。

【終了済み】 iDeCoスタートダッシュWキャンペーン

キャンペーンにエントリーしたのち、iDeCoに申し込み、加入受付が終了したあとに掛金の引き落としを開始した人の中から、抽選でAmazonギフト券がプレゼントされるキャンペーンです。

キャンペーン期間と商品内容は、以下のとおりです。

【キャンペーン期間】

・書面での申し込み:2021/12/20~2022/3/4

・インターネットでの申し込み:2021/12/20~2022/3/17

【商品内容(Amazonギフト券)】

特賞:10万円×5名

2等:5万円×10名

3等:1万円×15名

4等:5,000円×20名

5等:500円×1,450名

【終了済み】祝★iDeCo法改正 ハズレなし!事前申込で得しちゃおうキャンペーン

iDeCo法改正を記念したキャンペーンです。抽選で1万900円相当のカタログギフトや、1,000円分、500円分、100円分のAmazonギフト券がプレゼントされました。キャンペーン対象者は、以下をすべて満たした人です。

キャンペーン対象者

- Webサイト上からエントリーした人

- 資料請求または事前受付の資料を請求した人

- 企業型確定拠出年金加入者で、2022年10月からiDeCoにも加入しようと思っている人

- キャンペーン期間までに書類を不備なく提出した人

- 2022年11月28日に月額1万円以上の掛金の拠出が確認できた人

【キャンペーン期間】

・2022年7月1日~2022年10月5日

楽天証券のiDeCoキャンペーン

楽天証券においても、iDeCoに関連したキャンペーンやプログラムを実施しています。

iDeCo口座開設キャンペーン

本キャンペーンは、一定の条件を満たしてiDeCoを開設することで、全員に200円分 のギフト券が配布されるキャンペーンです。さらに、抽選で113名に以下の豪華プレゼントが当たります。

・3万円相当の旅カタログギフト:3名

・1万円相当の暮らしカタログギフトカード:10名

・3,500円相当のグルメカタログギフトカード:100名

キャンペーンの参加条件は次のとおりです。

キャンペーンの参加条件

- 期間中にiDeCo口座開設を申し込む(期間:2022年9月30日?2022年12月29日)

- キャンペーンにエントリー(期限:2022年12月29日まで)

- 楽天証券の総合口座を開設し、初期設定を完了させる(期限:2023年2月28日まで)

- 楽天証券のiDeCo口座を開設し、初期設定を完了させる(期限:2023年2月28日まで)

楽天証券でのiDeCo利用を考えている人は、本キャンペーンへの参加も検討してみるとよいでしょう。

ご家族・お友達紹介プログラム(個人型確定拠出年金iDeCo(イデコ)加入&初期設定で200ポイントプレゼント)

家族や友達を紹介し、口座を開設した場合に紹介者と紹介された人にポイントが付与されるプログラムです。iDeCo以外にもさまざまなプログラムが用意されているため、あわせてプログラムの参加を検討してみるとよいでしょう。

ご家族・お友達紹介プログラム

- 対象者:2020年5月31日以降に「ご家族・お友達紹介プログラム」経由で個人型確定拠出年金iDeCo(イデコ)に加入した被紹介者とその紹介者

- 特典:紹介者と紹介された人にそれぞれ200ポイントを付与

- 条件:紹介状配信日から5ヵ月以内に、紹介を受けた人が楽天証券のサイトから個人型確定拠出年金iDeCo(イデコ)に加入し、楽天証券のiDeCoサイトにログインしてiDeCoの初期設定をすること

iDeCo以外では、証券総合口座の開設や、FX口座の開設、国内株式の現物取引や楽ラップの申し込みなどで、ポイント付与やキャッシュバック、現金プレゼントなどが用意されています。

iDeCoに関して理解を深める

iDeCoを始めるにあたり、最低限必要な知識を備えておく必要があります。ここから説明するiDeCoの概要をしっかり理解しておきましょう。

加入資格について

iDeCoに加入できるのは、原則として20歳から60歳までの人です。ただし、国民年金の被保険者区分によっては加入対象とならないケースもあるため、注意しましょう。

■iDeCoの加入資格

| 加入区分 | 加入対象者 | 加入対象外 |

|---|---|---|

| 国民年金第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、もしくはフリーランス、学生など | ・農業者年金被保険者 ・国民年金の保険料納付を免除されている人(一部免除を含む。ただし、障害基礎年金受給者などは加入可能) |

| 国民年金第2号被保険者 | 厚生年金被保険者 | ・勤務先の企業にて、企業型確定拠出年金に加入している人 (ただし、企業型確定拠出年金の規約で、iDeCoへの同時加入を認めている場合は加入可能) |

| 国民年金第3号被保険者 | 厚生年金被保険者に扶養されている20歳以上60歳未満の配偶者 | |

| 国民年金任意加入被保険者 | 国民年金任意加入者とは、以下の条件に該当する人です。 ・60歳以上65歳未満で、国民年金保険料の納付済み期間が480ヵ月に達していない ・20歳以上65歳未満の海外居住者で国民年金の保険料の納付済期間が480ヵ月に達していない |

なお、2022年10月からは、それまでiDeCoへの加入を認められていなかった企業型確定拠出年金加入者も、iDeCoに加入できるようになります。

iDeCoの加入期限は次のとおりです。

iDeCoの加入期限

- 国民年金第1号被保険者および第3号被保険者:60歳まで

- 国民年金第2号被保険者:65歳まで

- 海外居住者(任意加入者):65歳まで

- 国民年金第1号被保険者および第3号被保険者で任意加入者:65歳まで

インデックス型とは

iDeCoの運用商品は投資信託がメインです。投資信託商品には、インデックス型とアクティブ型があります。

インデックス型とはパッシブ型とも呼ばれ、さまざまな市場の値動きに連動する指数に沿った運用成果を目標とする投資信託です。目標とする指数には日経225やTOPIX、NYダウ、S&P500、MSCIコクサイなどのほか、不動産投資信託では東証REIT指数を参考にします。

インデックス型の投資信託に投資するメリットは、指数の動きがわかるため、その投資信託の値動きがわかりやすい点や、比較的低コストで運用できる点です。また、インデックス型の投資信託は、長期保有に適している傾向にあり、長期目線での運用に向いていると言われています。

アクティブ型とは

アクティブ型はインデックス型とは異なり、目標とする指数の値動きを上回る運用成果を目標とする投資信託商品です。インデックス型の投資信託よりも大きなリターンが望める反面、リスクも大きくなります。

信託報酬がインデックス型の投資信託よりも高めに設定されているものが多く、運用コストもインデックス型よりかかる点がデメリットです。

アクティブ型の投資信託は中長期目線での運用に適しているため、ある程度の期間を決めて保有することをおすすめします。

運用初心者であれば、まずはインデックス型の投資信託で運用に慣れ、興味があればアクティブ型の投資信託を購入して運用するとよいでしょう。

受給するためには

iDeCoは原則として60歳から受給可能です。受給開始期間は60歳から75歳までで、その間に受給を開始すればいいことになっています。

ただし、50歳を過ぎてからiDeCoに加入した場合は、60歳から受け取れません。50歳を過ぎてからiDeCoに加入した人の受給開始年齢は、以下のとおりです。

■50歳以降の加入者の受給開始年齢

| 加入時期 | 受給開始年齢 |

|---|---|

| 50歳~52歳未満 | 61歳~75歳 |

| 52歳~54歳未満 | 62歳~75歳 |

| 54歳~56歳未満 | 63歳~75歳 |

| 56歳~58歳未満 | 64歳~75歳 |

| 58歳~60歳未満 | 65歳~75歳 |

| 60歳以上 | 加入後5年経過してから75歳 |

また、60歳から受給開始だからといって、必ずしも60歳から受給を開始する必要はありません。60歳になった時に市場が急変し、運用成果が一時的に悪くなっていることも考えられます。

その際には、あえてその時点では受け取りを開始せず、景気の回復や運用成果が戻るのを待ってから受け取りを開始するようにしましょう。

なお、受け取り方法は、一時金として受け取る方法、年金形式で分割して受け取る方法、一時金と年金形式を併用して受け取る方法の3つから選択できます。

受け取りの際には、1回の受け取りにつき440円の手数料が発生します。分割で受け取る場合は、最終的に手数料の合計がいくらになるかも考えながら、受け取り方法を考えてみましょう。

また、原則として60歳から受け取れますが、2つの例外があります。加入者本人が亡くなった場合と、一定の障害状態になった場合です。

加入者本人が亡くなった場合は、それまで積み立ててきた資産については遺族に「死亡一時金」として支給されます。この死亡一時金は、相続税の対象です。

一定の障害状態になった場合には「障害給付金」として、それまで積み立てた資産を障害給付金として受け取れます。受け取りの際に税金は発生せず、非課税で受給可能です。

さらに一定の条件に当てはまると、脱退一時金として、それまで積み立てた資産を受け取れます。脱退一時金を受け取るには、以下の条件すべてを満たさなければなりません。

脱退一時金を受け取る条件

- 60歳未満である

- 企業型確定拠出年金の加入者ではないト

- iDeCoの加入資格がない

- 日本国籍を持つ海外移住者ではない

- 障害給付金の受給者ではない

- 企業型確定拠出年金の加入者およびiDeCoの加入者として、掛金を拠出した期間が5年以内、または個人別の管理資産額が25万円以下

- 最後に企業型確定拠出年金およびiDeCoの資格を喪失してから2年以内

iDeCoに関するリスクを理解する

税制の優遇が受けられるため利用しておきたいiDeCoですが、自分で運用するという特徴から、いくつか注意しておきたいリスクが存在します。

代表的なリスクをそれぞれ解説していきます。

元本割れを起こすリスクがある

元本確保型商品を除き、投資信託などの運用商品は市場の動きに合わせて価格が変動します。また、投資先の商品によっても、変動割合はさまざまです。

一般的に、債券よりも株式のほうが価格の変動幅は大きい傾向にあります。さらに、投資先が国内に限定されているものよりも、海外の商品に投資しているもののほうが価格変動の幅は大きくなります。

海外株式に投資する投資信託は、国内の債券よりも値動きの幅は大きいものです。大きなリターンを得られる可能性がある一方で、元本割れを起こす確率も高くなります。

そのため、年齢の若いうちは海外株式などを選んで積極運用を行い、受け取り開始時期に近付くにつれて、債券への投資割合を大きくした安定運用に移行する形がおすすめです。

バランス型の投資信託では、ターゲットイヤー型の商品を選ぶことで、自動的に積極運用から安定運用への切り替えが可能です。切り替えのタイミングがわからない人は、ターゲットイヤー型の商品を1つ選んでおくとよいでしょう。

現状は60歳まで引き出せない

iDeCoは原則として60歳まで引き出せません。ただし、老後資金形成のための制度であるため、途中で引き出せないのは逆にメリットともいえます。気軽に引き出せないからこそ、老後資金を確実に形成できるのです。

なお、条件に当てはまれば「死亡一時金」「障害給付金」「脱退一時金」という形で受け取ることは可能です。

繰上償還のリスクがある

投資信託商品には、償還期日が設定されています。繰上償還とは、その償還期日よりも前に償還されることで、途中で運用が終了してしまうことです。

運用が終了すると、その時点の基準価額で保有している口数に応じて払い戻されます。利益が出ていればいいのですが、損失が発生していることもあり得ます。

繰上償還が発生する一番の理由は、資産総額が小さくなることです。そのため、投資信託商品を選ぶにあたっては、最初から資産総額の大きい商品を選んでおくと安心です。

F&Q

最後に、SBI証券と楽天証券のiDeCo全体に関するよくある質問に対して回答していきます。

- iDeCoの利用を止めるとどうなる?

- iDeCoは原則として途中で解約することができません。ただし、掛金の拠出が難しく感じられた時には、年に1度、掛金の変更ができるため手続きしておきましょう。余裕ができたときに、また掛金を増やす手続きをすれば問題ありません。

また、掛金の拠出を停止することも可能です。掛金の拠出を停止している間は運用のみの状態であるため、運用指図者となり、手数料が月額66円になります。

ただし、掛金の拠出を停止する場合は「資格喪失届」を提出する必要があり、再開する場合には新たに申し込み手続きが必要です。

iDeCoの最低拠出額は月5,000円です。できれば、最低ラインである5,000円の拠出を続けられる状態になってから加入を検討してみましょう。

- iDeCoを利用する際に手数料は気にするべき?

- 気にするべきです。

iDeCoの手数料は口座開設手数料、口座管理手数料などがありますが、特に口座管理手数料には注意が必要です。

口座管理手数料に関しては、国民年金基金連合会などに支払う171円はどうしても月額費用として発生します。また、必須である口座管理手数料に加え、加入を申し込んだ金融機関が手数料を設定しているケースがあります。

高いところでは合計額が500円近くになるところもあるため、月額で支払う金額と考えると、年間では大きな差です。長期間になればなるほど、手数料負担の差額は大きくなります。

iDeCoの利用にあたっては、加入する金融機関が設定している手数料を確認し、できるだけ低い手数料を設定している金融機関を選ぶようにしましょう。

なお、iDeCoにかかる手数料は以下のとおりです。■口座開設手数料

支払先 金額 国民年金基金連合会 2,829円 口座を開設した金融機関 金融機関によって異なる ■口座管理手数料

支払先 金額 国民年金基金連合会 105円 信託銀行 66円 口座を開設した金融機関 金融機関によって異なる 【給付事務手数料】

・1回の受け取りにつき440円■還付事務手数料

支払先 金額 国民年金基金連合会 1,048円 口座を開設した金融機関 金融機関によって異なる 【信託報酬】

・選択した運用商品によって異なる。できるだけ低く設定されているものを選ぶことがポイント

- SBI証券のiDeCoはどんな人におすすめ?

- SBI証券のiDeCoは、商品ラインアップが優れているという特徴があります。特に低コストの運用を可能にする「eMAXIS Slim」シリーズを選べるのは魅力的です。

SBI証券のiDeCoは商品ラインアップが多いことから、広い選択肢を求める人や、運用コストを低く抑えたい人におすすめです。

また、信託報酬が低く設定されている商品が多く、投資先も幅広く用意されています。米国株式をはじめ、世界の株式へ投資する商品の銘柄も豊富であるため、外国の株式をメインに投資していきたい人はSBI証券を検討しているとよいでしょう。

- 楽天証券のiDeCoはどんな人におすすめ?

- 楽天証券のiDeCoは、すでに楽天証券で口座を開設している人におすすめです。楽天証券で口座を開設しているということは、楽天経済圏での恩恵を利用したいと思っている人が多いため、あえてiDeCoだけ別の証券会社で口座を開設するメリットは少ないでしょう。

楽天証券のiDeCoには、初心者に向けたセミナーツールやガイドブックが用意されており、勉強しながらiDeCoを利用できます。また、楽天証券の口座を持っていれば、iDeCoの資産も同じIDで管理することが可能です。

取り扱い銘柄はSBI証券よりも少ないものの、楽天独自の投資信託商品も存在します。投資先に楽天独自の投資信託商品を組み入れたいと思っている人は、楽天証券のiDeCoを選ぶとよいでしょう。

- iDeCoはなぜ60歳まで引き出せないの?

- iDeCoは、老後資金の形成を目的とした私的年金の1つです。そのため、掛金の拠出時や運用時、受取時に税制の優遇が設けられています。

iDeCoのほかにもさまざまな私的年金商品がありますが、iDeCo以上に税制優遇が設けられているものはありません。そのため、税制の優遇を受ける代わりに60歳まで引き出せない制限があると考えるとスッキリするのではないでしょうか。

逆に途中で引き出せるとなったら、必要に応じて引き出す人もいるでしょう。そうなると、本来の老後資金の形成の意味が薄れてしまいます。

もし途中で引き出したいと思うなら、非課税の恩恵を受けられるNISAの制度を活用することを考えましょう。一般NISAなら5年間、つみたてNISAなら20年間非課税で運用ができ、その間引き出すことも可能です。

老後資金以外の資産を効率的に形成したい場合は、iDeCoに加えてNISAを活用するなど、複数の制度を使い分けて運用することをおすすめします。