Amazonのクレジットカードを申込もうと思っているけれども、審査基準が厳しいのではないか不安に思っていないでしょうか。

結論、Amazonのクレジットカードの審査基準は比較的甘いと考えられます。

Amazonのクレジットカードは18歳以上の人が申込めるカードです。ただし、職業が1つに限定できない人や、事業に使用する目的の人、外国政府において重要な地位の人は申込みができません。

とはいえ、申込みが不可の条件は比較的限定的と考えられるため、18歳以上で1つの職業で働いている人であれば申込みできると考えていいでしょう。

審査時間は最短5分で、カードが手元に届くまでには約1週間かかります。

この記事では、Amazonのクレジットカードの審査基準や審査時間、審査落ちの原因と対処法などについて詳しく解説します。審査に通るか不安な人は、この記事を最後まで読んで対策してください。

【最短5分ですぐAmazonで使える】

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0~2.0% |

| 特徴 | 主要コンビニ3社での利用は1.5%ポイント還元 |

- 最短5分で審査完了

- 申込み後、即日でAmazonでのショッピングが可能

- 年会費が永年無料

\Amazonで使うと最大2.0%ポイント還元/

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

Amazonのクレジットカードに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

Amazonのクレジットカードの審査基準は厳しい?

結論からいうと、Amazonのクレジットカードの審査基準は甘いです。その理由として、流通系カードである、一般カードランクである、申込条件で収入に言及していないなどが挙げられます。

ただし、審査通過率は公式サイトでも明言されていません。

流通系だから審査基準は甘い

クレジットカードは、発行元ごとに大きく6つの系統に分けられ、Amazon Mastercardは、流通系クレジットカードに分類されるため、審査基準は甘いといえます。

主にAmazonを利用する人を対象として発行されており、カードを発行する目的の一つとして顧客の幅を広げることがあるため審査の基準が比較的甘めに設定されています。

審査難易度は発行元の会社の種類で変わる

クレジットカードの審査難易度は発行会社によって異なります。一般に、銀行系のクレジットカードは審査が厳しい傾向にあります。反対に、流通系クレジットカードは審査が甘いと言われます。

一般カードランクだから審査基準は甘い

Amazonのクレジットカードのカードランクは一般カードに分類されるため、比較的取得しやすい傾向があります。

申込条件が18歳以上と年齢のみ

Amazonのクレジットカードは申込条件に収入の条件がなく、18歳以上(高校生を除く)であれば申込めるため、審査が通りやすいと考えられます。

申込みできない条件に、「ご職業が複数ある場合」という項目がありますので、すくなくとも職業が1つは必要であると考えられるため、無収入の人では審査に通らない可能性が高くなると考えられます。ただし、大学生不可とはなっていませんので、アルバイトなどでも安定した収入があれば申込める可能性は高いでしょう。

申込条件で明言されているのが年齢のみですから、より幅広い人を対象としたカードであることと考えられ、クレジットカードの中では比較的審査が甘いカードであると考えられます。

なお、年収200万円以上あれば、なお審査通過率は高いでしょう。とはいえ、年収200万円を下回っても、そのほかの情報も加味して審査されるため通る可能性はあります。

Amazonのクレジットカードの審査で見られるポイント

Amazonのクレジットカードに関する審査基準は明示されていませんが、一般的なクレジットカードの審査では「属性情報」と「信用情報」の2点が重視されるのが通例です。これらの情報をもとにスコアリングが行われ、申込者の信頼性や返済能力が数値で評価されます。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報とは、主に収入の安定性や職業、勤続年数といった現在の経済状況を示すもので、カード利用額を問題なく返済できるかどうかの判断材料になります。

一方の信用情報は、これまでのクレジットカードやローンの利用履歴、返済状況、他社からの借入れ状況などが含まれ、過去の実績をもとに継続的な返済能力や信頼性を確認するために用いられます。

実際の口コミからみるAmazonのクレジットカードの審査基準

実際の審査通過者の口コミを集めたところ、Amazonのクレジットカードは年収100万~800万円の幅広い層が審査に通過しており、間口が広めに設定されていると分かりました。

Amazonのクレジットカードの口コミ

女性 | 20代 | 会社員 | 年収 201~300万円

満足度

3.0

メインで使用しているカードではないため、どちらともいえないですね。Amazonカードの入会特典の5000ポイントはかなりおいしかったですが、すぐに使い切ってしまった為、他のカードが生活のメインカードになってしまいました。

女性 | 20代 | 公務員 | 年収 301~400万円

満足度

4.0

今までよくAmazonを使ってポイントをその都度貯めていた身としては、カードの支払いでも貯まるというのが嬉しいから。

女性 | 40代 | 会社員 | 答えたくない

満足度

4.0

Amazon内で通常に買い物する際には、ポイントも貯まり、利用しやすいので全体的には普通に満足しています。

女性 | 50代 | 自営業・自由業 | 年収 100~200万円

満足度

4.0

なんと言っても高還元率なので、Amazonでお買い物をするならAmazonカードを使わないと損だと思います。不満はありません。

男性 | 30代 | 会社員 | 年収 401~500万円

満足度

4.0

年会費がかからずAmazonを利用する際にポイント還元率は悪くないので、それなりに満足はしています。

男性 | 30代 | 会社員 | 年収 301~400万円

満足度

5.0

ポイント還元のないカードを使うよりも、明らかにポイント還元が、家計の助けになってくれているからです。

男性 | 40代 | 自営業・自由業 | 年収 701~800万円

満足度

5.0

Amazonヘビーユーザーであれば作って損はないカードだと思います。私の住まいが田舎ということもあり、今後も使用を続けるつもりです。

男性 | 30代 | 会社員 | 年収 601~700万円

満足度

4.0

Amazonユーザーかつコンビニで決済をできるのであればポイント還元率がとても良いのでオススメです。普通のクレジットカードと同じように使用でき、デザインもかっこいいので満足すると思います。

Amazonのクレジットカードの審査時間

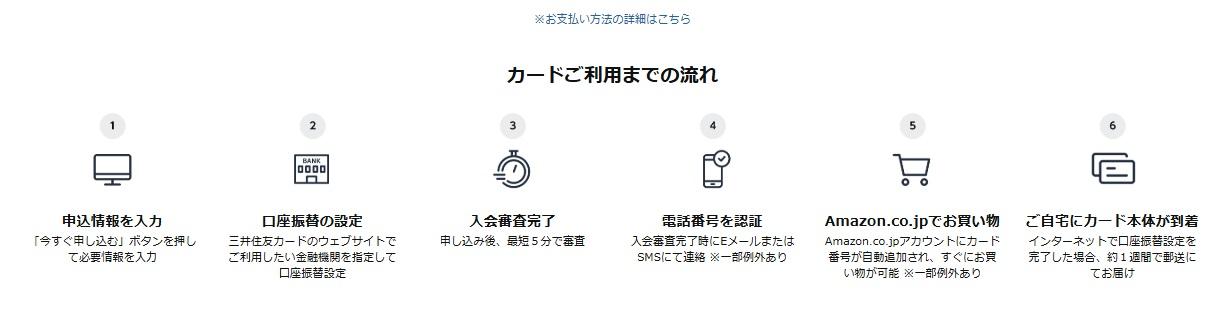

Amazon Mastercardは、審査時間が最短5分の審査が早いクレジットカードです。また、カードが手元に届く前でも、AmazonでのショッピングではAmazonのクレジットカードが利用可能となります。申込んで5分後には審査が完了し、いくつかの手順を踏むことで、すぐにAmazonでショッピング利用が可能という非常に便利なカードです。

即日発行できる審査が甘いクレジットカードを探している人におすすめといえます。

最短5分で審査が完了し、カード番号の発行が可能

最短5分で審査を完了するためには、Webからの申込みや9時~19時に申込みを完了させる必要があるなどいくつか条件があります。

- Webから申込む

- インターネット上で引き落とし口座の指定ができる

- 9時~19時の間に申込みを完了する

- 電話認証を行う

最短5分で審査を完了するためには、即時発行の対応時間である9時~19時の間に申込みを完了しましょう。19時を過ぎると、翌日の審査となります。また、申込みフォーム入力後に引き落とし口座の指定が必要になりますが、この指定をインターネット上で完結できなければいけません。三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行など、インターネット上で完結できる口座を指定しましょう。

審査完了後に、登録した電話番号にSMSもしくはメールで電話認証の案内が届きます。この認証が完了すれば入会手続きも完了し、その時点でAmazonのクレジットカードを利用したAmazonでのショッピングが可能となります。

審査自体は土日祝日でも行っています。好きなときに申込みましょう。

手元にカードが届くのは約1週間後

審査完了審査は最短5分で完了しますが、実際のカードが手元に届くのは、申込みからおよそ1週間後です。カードは三井住友カード株式会社から送付されますので注意しましょう。

審査時間が長い理由と対処法

Amazonのクレジットカードの審査時間が長くて遅い場合は、申込時間や申込内容などが理由として考えられます。

- 入会申込みが集中して混雑している

- キャッシングも同時に申込んでいる

- 申込内容に不備がある

- 在籍確認ができていない

スムーズに審査を進めてもらうためにキャッシング枠はできるだけつけないようにしましょう。また、申込内容に誤りやミスがないか必ず確認し、申込当日は在籍確認の電話がきても出れる状態にしておくとよいです。

Amazonのクレジットカードの審査に落ちた理由は?

Amazonのクレジットカードの審査に落ちる原因は、申込条件を満たしていなかったり、申込内容に虚偽があったりなどさまざまあります。これらを避けて、審査落ちしてしまうの少しでも防ぎましょう。

申込条件を満たしていない

申込条件を満たさないと、カードの発行ができません。申込みの前に確認し、自分に申込みの資格があるかどうか見極めましょう。

Amazonのクレジットカードでは、申込条件としては、年齢や職業などの条件が設定されています。収入に関する条件は明記されていませんが、一般的に収入が安定しない場合(アルバイトやパートなど)、審査に通過するのは難しい傾向にあります。

年齢や年収などの申込み条件に不安を感じている人は、審査が厳しいクレジットカードは避け、比較的に審査が通りやすいクレジットカードを選びましょう。

- 年齢条件 : 18歳以上

- 申込めない条件 :高校生、 職業が1つに限定できない人や、事業に使用する目的の人、外国政府において重要な地位の人

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込内容に虚偽や誤りがある

申込みで、虚偽・誤りの申告をすると、信頼できない人物とみなされ、審査に落ちる可能性が高まります。

カード会社は申込内容を厳格に審査しているため、嘘であると見抜かれてしまいます。なぜなら、カード会社は審査の際に、信用情報機関という、金融に関する個人情報を管理・提供する機関に照会しているからです。

カード会社は信用情報機関から得た情報をもとに、申込者が過去に支払い遅延をしたことがあるか、他の借金があるかなどを確認し、審査を行っています。

そのため、他社借入があるのにないと申告したり、実際とは大きく異なる借入額を記載したりするとすぐに事実が判明します。

また、カード会社は申込者本人の勤務先企業の規模や役職、勤続年数などの要素から、おおよその年収額を推定できるため年収を偽ることも避けましょう。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

クレジットヒストリーに傷がある

クレジットヒストリー(クレヒス)に支払い遅延や未払いといった金融事故の履歴がある場合、審査に通るのは難しくなります。

クレヒスとは、過去のクレジットカードやローンの利用履歴を指し、支払い遅延、未払い、クレカの多重申込みなどがあると、クレヒスに傷がつきます。

クレヒスは審査時に参照されるので、傷がある場合、カード会社はリスクを避けるため審査に落とすことがあります。定期的に自身の信用情報を確認し、問題を早期に解決することが大切です。

過去の延滞履歴が残っている場合は、一定期間(通常5年程度)が経過するまで待つか、既存の債務を整理した後に申込みましょう。信用情報を確認したい場合は、信用情報機関に開示請求してみるのもおすすめです。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

安定した継続収入がない

収入が不安定だと、毎月の支払い能力に対する信頼性が低いと判断されるため、審査で不利になります。クレジットカード会社は、利用者が継続的に返済できるかどうかを重視しており、その判断材料の一つが安定した収入の有無です。

Amazonのクレジットカードのような流通系カードでも、収入がゼロもしくは極端に不安定な場合、返済不能リスクが高いと見なされ、審査通過の可能性は多少低くなります。

すでに多くの借入れをしている

借入れが多すぎると、返済能力に対する懸念が高まり、カード会社から「新たな与信枠を与えるのは危険」と判断されやすくなります。

借入れ総額が年収に対して大きすぎる、または複数のローンやキャッシングを併用していると、「返済に余裕がない可能性がある」と見なされることがあります。

過去に一度もクレジットカードやローンなどを使った経験がない

これまでにクレジットカードやローンを一度も利用したことがない場合、信用情報がまったく存在しないため信用力が不明な人と判断されてしまいます。カード会社は申込者の信用情報をもとに過去の返済実績や債務状況を確認し、信頼性を測ります。

しかし、利用歴がない「スーパーホワイト」と呼ばれる状態では、その人物がきちんと返済できる人物かどうかを判断する材料がなく、慎重な審査が行われます。

その結果、支払い能力に問題がなくても、信用実績がないという理由だけで審査に落ちるケースがあります。とくに30代以降でスーパーホワイトの状態だと、過去に金融事故を起こした可能性を疑われる場合があるため審査に不利に働きます。

短期間に複数のクレジットカードに申込みをしている

短期間に複数のクレジットカードへ多重申込みを行うと、「申込みブラック」状態になり、審査に通りにくくなると言われています。

申込みブラックとは、短期間に複数のカードやローンに申込んだ人が、カード会社から、「この人は資金に困っているのでは?」と疑いを持たれている状態のことです。支払い能力に問題があるとみなされ、審査通過が難しくなる場合があります。

一概には言えませんが、一般的に、1ヵ月に3件以上の申込みを行うと「申込みブラック」と判断されるリスクが高くなるので注意しましょう。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込みしていました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や在籍確認ができなかった

カード会社は審査の一環として、本人確認や勤務先への在籍確認を電話で行う場合があります。対応できないと、審査に時間がかかったり、審査落ちになったりする可能性があります。

申込み後は、登録した連絡先の電話にすぐ対応できるようにしておきましょう。在籍確認される可能性があるなら、勤務先に事前に連絡を入れ、事情を共有しておくとスムーズです。

会社に電話されるのを避けたい人は、在籍確認なしのクレジットカードを選びましょう。

Amazonのクレジットカードの審査に通りやすくなるコツ

Amazonのクレジットカードの審査に通りやすくなるコツは、申込内容にミスがないかのチェックやキャッシング枠を0円に設定するなどさまざまです。コツを知って、審査通過率を少しでも上げましょう。

申込内容に虚偽や誤りがないか確認する

申込み時に情報の虚偽や記入ミスがないかをしっかり確認しておくことは、Amazonのクレジットカードの審査をスムーズに進めるための基本です。

審査では、申込内容が信用情報機関のデータと照らし合わせてチェックされるため、間違いや不一致があると審査に余計な時間がかかるだけでなく、申込者の信用性そのものに疑いを持たれてしまう恐れがあります。

とくに見直すべき項目は、氏名・生年月日・連絡先・現住所・勤務先名・年収などの基本情報です。身分証明書や公共料金の請求書などと照らし合わせて、登録情報に誤りがないか確認しましょう。

勤務先名は、略称や通称ではなく、法人登記された正式名称で入力するのが望ましいです。公式ホームページや社員証などを参考にして、表記の揺れがないかをしっかり確認してください。

また、年収はできるだけ正確に申告することが重要です。手元に源泉徴収票や給与明細がある場合は、それらをもとに税込の年間収入を入力するようにしましょう。曖昧な金額では審査上マイナスになる可能性もあります。

申込みフォームを送信する前に、全項目を一度見直して誤字脱字や記入漏れがないか最終チェックしてください。

キャッシング枠は0円にする

キャッシング枠を0円に設定して申込むことで、Amazonのクレジットカードの審査に通りやすくなります。

キャッシング枠を希望すると、カード会社側は貸金業法の規定に従って、年収や返済能力に基づく追加の審査を行う必要が生じます。その結果、審査項目が増え、通過までのハードルが上がる可能性があります。

その点、キャッシング機能を「0円(利用なし)」で申込めば、審査はショッピング利用枠のみに絞られるため、チェックされる内容がシンプルになり、審査が通りやすくなる傾向にあります。

とくに、初めてクレジットカードを作る人や信用情報に自信がない人は、はじめからキャッシングを付けずに申込むのが堅実な選択といえるでしょう。

なお、将来的にキャッシング機能が必要になった場合でも、カード発行後に改めて申請してキャッシング枠を追加することが可能です。まずはカードを取得することを優先し、キャッシングの活用は後から判断するのが賢明です。

「キャッシング目的でクレジットカードを発行したい!」という人は金利の安い、キャッシング機能付きクレジットカードの解説記事もおすすめです。

安定収入を作る

安定した収入があると判断されることで、Amazonのクレジットカードの審査に通過しやすくなります。

カード会社は、申込者が毎月きちんと支払いを続けられるかどうかを重視するため、一定の収入が継続していることが審査で高く評価されます。とくに、雇用形態が安定している場合は信用力が高まります。

具体的には、正社員や契約社員などフルタイムでの勤務が理想的ですが、アルバイトやパートであっても、勤続年数が長く、月ごとの収入に大きな変動がなければ評価の対象になります。

また、フリーランスや自営業の人は、収入の継続性を示すために確定申告書や課税証明書などを用意しておくと安心です。とくに、過去1~2年の安定した収入実績を提示できれば、審査通過の可能性を高められます。

副業の収入がある場合は、本業と合算して総収入として申告することで、より安定した経済基盤があることを示すことができます。ただし、過大申告や誤入力は逆効果となるため、申込み時には必ず正確な情報を記載しましょう。

複数のクレジットカードに申込む際は期間を空ける

Amazonのクレジットカードに申込む際は、短期間で複数のカードに申込むのではなく、申込みの間隔をしっかりと空けることが審査通過のポイントになります。

なぜならクレジットカードの申込情報は信用情報機関に6ヵ月間保存されており、この期間中に立て続けに複数のカードへ申込んでいると、カード会社から「お金に困っているのでは」と疑われる可能性があるためです。

こうした誤解を避けるためには、1枚カードを申込んだら、次の申込みまで最低でも半年以上あけるのが望ましいといえます。

クレジットヒストリーに傷がない状態で申込む

Amazonのクレジットカードに申込む際は、クレジットヒストリー(信用情報)を良好に保っておくことが、スムーズに審査を通過するための重要なポイントです。

クレジットヒストリーとは、これまでに利用したクレジットカードや各種ローンの契約状況、返済実績などの履歴が記録された情報のことです。カード会社はこの情報をもとに、「この申込み者は今後きちんと支払いを行えるかどうか」を判断しています。

とくに注意すべきなのは、過去に延滞や支払い遅延、強制解約といったネガティブな情報が残っていないかという点です。このような情報があると、返済能力が疑われて、審査が不利になることがあります。

さらに、スマートフォンの本体代金の分割払いや携帯料金の支払いも、信用情報として扱われるケースがあります。普段の生活での支払いも審査に影響するため、すべての支払いを期日通りに行うよう心がけましょう。

既存の借入れをできるだけ返済しておく

Amazonのクレジットカードの審査に通りやすくするには、事前に既存の借入れをできるだけ返済しておくことが効果的です。

カード会社は審査の際、申込者の現在の借入れ状況を確認し、返済能力に余裕があるかどうかを見極めます。住宅ローンや自動車ローン、消費者金融からの借入れ、他のクレジットカードの利用残高など、すべての負債がチェック対象です。これらが少ないほど「無理なく返済できる」と判断されやすくなります。

とくにリボ払いやキャッシングの利用残高が多いと、返済負担が大きいと見なされて審査に不利になる可能性があるため、事前に可能な範囲で繰り上げ返済を行い、残高を減らしておくことが推奨されます。

借入れを完済すると、その情報は信用情報機関にも反映され、信用スコアの改善にもつながります。

本人確認や在籍確認に対応できるようにしておく

Amazonのクレジットカードの審査に通るためには、本人確認や在籍確認の連絡にスムーズに対応できるよう、事前に準備しておくことが重要です。

カード申込み後、Amazonカードの発行会社から本人確認や在籍確認の電話がかかってくる場合があります。これらの確認は、申告された情報が正しいかどうかをチェックする目的があり、連絡が取れないと審査に遅れが出たり、保留になる可能性もあります。

本人確認は、登録した携帯電話や自宅の電話に連絡が入るケースがあります。申込み後は、知らない番号でも着信に出るよう意識し、出られなかった場合は必ず折り返しを行いましょう。

在籍確認では、勤務先へ個人名で電話がかかるのが一般的です。クレジットカード会社名を名乗ることは基本的にないため、職場で申込みが知られる心配はありません。ただし、事前に「個人名での電話が入るかもしれない」と伝えておくことで、確認がスムーズに済みやすくなります。

また、勤務先の社名や代表番号などの情報に誤りがあると、在籍確認自体ができずに審査が進まないこともあります。入力内容をよく見直し、正確な情報を登録しましょう。

Amazonのクレジットカードの審査に落ちた場合の対応方法

クレジットカードの審査に落ちてしまった後でも、全くチャンスが無いわけではありません。期間を空けて再申込みを行う、審査のハードルが低いカードを選ぶ、または代替手段を利用するなど、自分の状況に合った方法を取り入れてみましょう。

期間を空けて再度申込む

Amazonのクレジットカードの審査に落ちてしまった場合、すぐに再申請するのは避け、期間をあけてから申込みましょう。短期間に再申込みを行うと、カード会社から「申込みブラック」として認識され、さらに審査に通りづらくなる可能性があります。

一般的には、最低でも6ヵ月以上の期間を空けて再申請するのが理想です。その間に、自分の信用情報を見直し、改善できるポイントを確認しましょう。

比較的審査に通りやすい他のクレジットカードに申込む

Amazon Mastercardにこだわらなくてもいいと思える場合は、比較的審査に通りやすいクレジットカードを検討するのも一つの方法です。

たとえば、収入がない人でも申込めるカードや、デポジット専用カードなどは、審査基準が緩やかであることが多いです。自分の状況に合ったカードを選ぶことで、審査通過の可能性を高められます。

デビットカードや後払いアプリで代用する

クレジットカードが使えない場合、デビットカードや後払いアプリを利用するのも一つの選択肢です。デビットカードは銀行口座と直結しており、審査なしで即日発行が可能な場合もあります。

デビットカードは、銀行口座と直結しているため、クレジットカードのように後払いではなく、自分の口座から即座に支払いが行われます。即日発行可能で審査が不要なデビットカードも多いため、急な支払いに対応できます。

後払いアプリは、クレジットカードと同様に後払いの仕組みなので、似た感覚で支払いができます。審査なしの後払いアプリはありませんが、少額の利用を前提としているので、審査がクレジットカードほど厳しくないことが多いです。一定の利用上限が設定されている場合がありますが、クレジットカードを手に入れるまでの間、十分に活用できるサービスです。

Amazonのクレジットカードの作り方

クレジットカードを即日発行する手順は、Webで申込む場合、大きく3つのステップがあります。

①必要な情報を用意する

一般的にクレジットカードをしむ場合、本人確認書類が必要ですが、Amazonのクレジットカードの場合は、本人確認書類は不要です。Amazonのクレジットカードに申込む場合は、インターネット上で引き落とし口座を指定する必要がありますが、この口座指定が本人確認の代わりとなるためです。

また、収入に関する書類も不要であり、勤務先情報と年収を記入することで申込みが完了します。

そこで事前に必要になるのが、引き落とし口座の情報です。キャッシュカードや通帳、インターネットバンキングのIDやパスワードを準備して申込みを行いましょう。

②申込みページにアクセスする

申込みはAmazonのページからアクセス可能です。無料で作成できるAmazonIDを作成する、もしくはすでに持っている人はそのIDでログインすれば、すぐに申込画面にアクセスできます。

③必要情報を入力して審査終了を待つ

申込画面での入力は、画面の指示に従えば数分で完了するかと思います。申込みが完了したら、引き落とし口座の指定を行って審査結果を待ちましょう。最短5分ですが、もう少し時間がかかるケースが多いようです。とくに4月などの繁忙期は申込みが集中することもあり、多少は待ち時間が長くなるでしょう。

Amazonのクレジットカードの審査についてよくある質問

Amazonのクレジットカードの審査についてよくある質問をまとめました。カードを作るときの参考にしてみてください。

また、カード自体は一般カードランクであり、クレジットカードのランクの中でももっとも審査が甘いランクです。

発行元がAmazonという流通系カードであることもポイントです。流通系のカードは、カードの利用者を増やすことで、自社(Amazon)をより多く利用してもらうことを目的としているケースが多く、その分審査にも通りやすくなる傾向にあります。

また、最短5分審査の実現には、引き落とし口座の設定も重要です。引き落とし口座をインターネット上で指定する必要がありますので、その準備は事前にしておきましょう。

- 申込条件を満たしていない

- 申込内容に虚偽や誤りがある

- クレジットヒストリーに傷がある

- 短期間に複数のクレジットカードに申込みをしている

- 本人確認や在籍確認ができなかった

信用情報に関しては、信用情報機関に情報開示請求ができますので、気になる人は自身の信用情報を定期的にチェックしておくのもおすすめです。

- 0120-714-505(10:00~17:00/年中無休 ※12/30~1/3は休業)