(画像=編集部作成)

【目次】

①️サークレイスIPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- サークレイス株式会社

- コード

- 5029

- 市場

- グロース市場

- 業種

- 情報・通信業

- 売買単位

- 100株

- 代表者名

- 代表取締役社長 佐藤 潤 / 1969年生

- 会社住所

- 東京都千代田区大手町二丁目6番2号

- 設立年

- 2012年

- 社員数

- 234人(2022年1月31日現在)

- 事業内容

- クラウドシステムの導入運用支援・自社開発のクラウドシステムの提供

- URL

- https://www.circlace.com/

- 資本金

- 100,000,000円 (2022年3月8日現在)

- 上場時発行済み株数

- 4,100,000株

- 公開株数

- 750,000株

- 連結会社

- なし

- スケジュール

- 仮条件決定:2022/03/24→680~720円に決定

- ブックビルディング期間:2022/03/28 - 04/01

- 公開価格決定:2022/04/04→720円に決定

- 申込期間:2022/04/05 - 04/08

- 上場日:2022/04/12→初値2,320円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:大和証券

- 引受証券:野村證券

- 引受証券:SMBC日興証券

(SMBC日興証券の詳細記事はこちら)

- 引受証券:みずほ証券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:

楽天証券 (楽天証券の詳細記事はこちら)

- 引受証券:松井証券

(松井証券の詳細記事はこちら)

- 引受証券:いちよし証券

- 大株主

- (株)パソナグループ 39.74%

- TQUILA LIMITED 38.36%

- salesforce.com, inc. 8.83%

- 佐藤司 3.45%

- 佐藤潤 3.45%

- 工藤正通 0.99%

- 増田剛 0.99%

- 木部勝 0.77%

- ポール与那嶺 0.14%

- 庄司哲也 福丸伸二 藤岡泉美 市場良平 佐々木香子 稗田学 0.14%

- 業績動向(単位:1千円)

売上高 経常利益 当期利益 純資産 - 2019/03 単体実績

1,609,308 144,049 149,753 150,587 - 2020/03 単体実績

1,756,429 -122,248 -92,670 105,916 - 2021/03 単体実績

1,813,213 -29,338 -63,183 44,910 - 2021/12 第3四半期単体実績

1,652,792 88,705 88,282 132,972 - ロックアップ情報

- 佐藤司、株式会社パソナグループ、TQUILA LIMITED、salesforce.com, inc.、佐藤潤、工藤正通、林史彦、名取勝也、福田あずさは、上場後180日目の2022年10月8日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 5億4000万円(750,000株×720円)

- 潜在株数(ストックオプション)

- 273,900株

- ビジネスモデル解説(執筆=株価プレス管理人)

- サークレイス株式会社<5029>はSalesforceを主力とするクラウド活用のコンサルティングおよびシステム開発サービスを提供する企業である。

株式会社パソナグループが株式の約4割を保有しており、株式会社パソナグループの持分法適応会社となっている。(画像=新株式発行並びに株式売出届出目論見書)

■沿革

同社は2012年11月に株式会社パソナグループとTquila International PTE Ltd.の合弁会社(株式会社パソナテキーラ)として設立された。また2013年3月にsalesforce.com,inc.の出資を受け入れている。

Tquilaグループはsalesforce.com,inc.が認定する重要パートナー(プラチナパートナー)として、欧州で導入コンサルティングや技術者の育成分野で最も実績のある英国の企業グループである。

なお、2020年7月に株式会社パソナテキーラからサークレイス株式会社に社名変更が行われ現在に至っている。

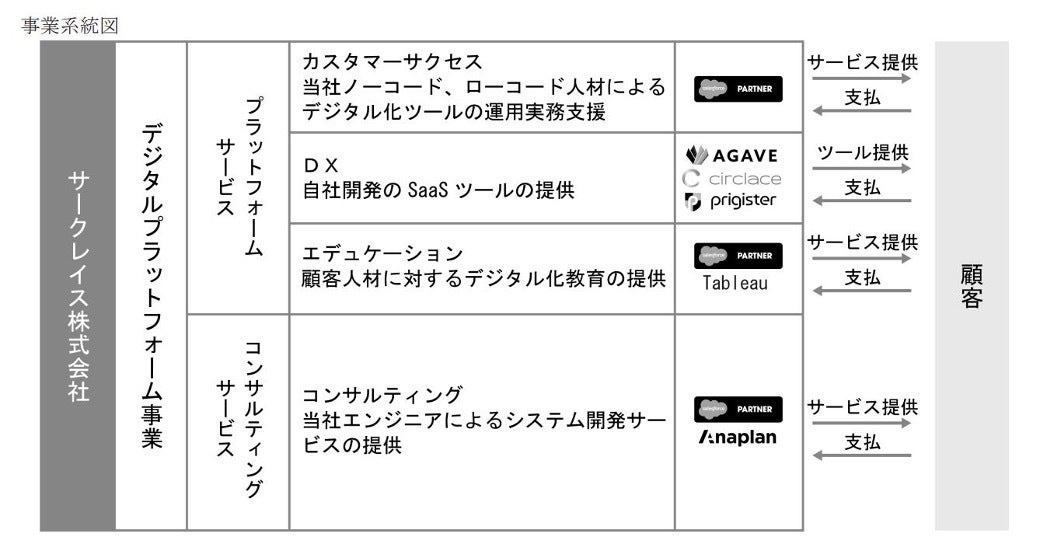

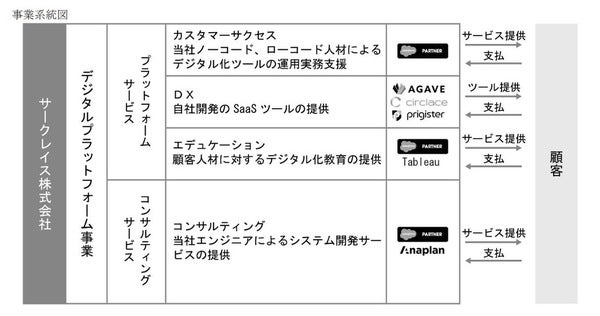

■事業内容詳細

同社は下記2つのサービスを提供している。

・コンサルティングサービス

・プラットフォームサービス

●コンサルティングサービスについて

コンサルティングサービスではSalesforceプラットフォーム、Anaplanを利用したDXコンサルティングサービス、システム開発サービスなどが行われている。

クラウド活用による攻めのIT投資領域に特化したコンサルティング、システム開発サービスを提供しており、Salesforceを主力としてマルチクラウドに対応している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●プラットフォームサービス

プラットフォームサービスでは、カスタマーサクセス、エデュケーション、DXの3つのサービスを提供中。システム運用代行、ヘルプデスク、定着化支援などのサービス事業、SalesforceプラットフォームやAnaplanを利用する企業向け教育事業、自社開発SaaSの販売などが行われている。

(画像=新株式発行並びに株式売出届出目論見書)

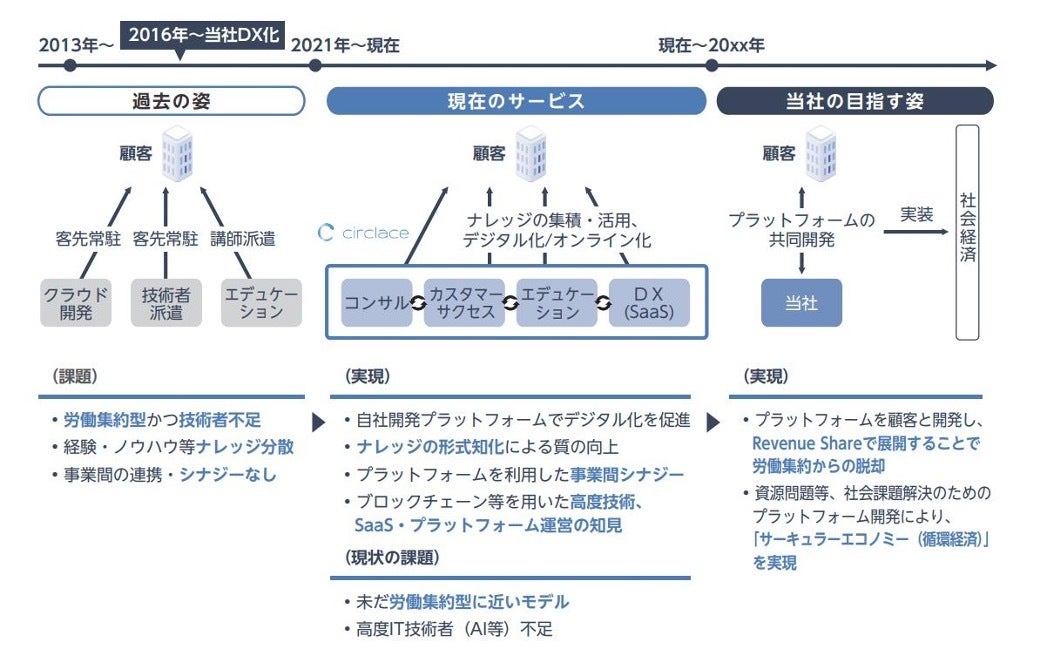

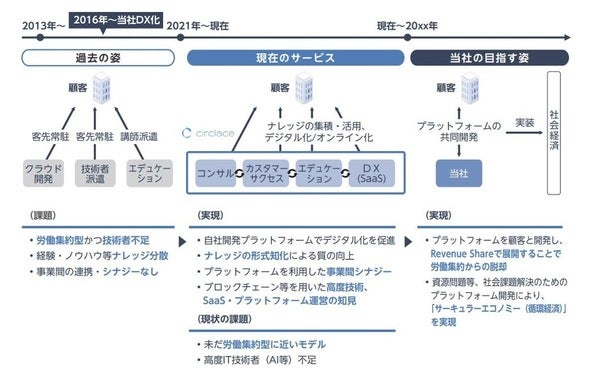

(画像=新株式発行並びに株式売出届出目論見書)■成長戦略

現状の同社は自社開発プラットフォームでデジタル化を促進しているが、SI事業者の労働集約型に近いビジネスモデルとなっている。

今後はプラットフォームを顧客と開発することで、レベニューシェアによる事業展開で労働集約型からの脱却を図る考えである。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■2021年3月期サービス別及び主要顧客売上高

2021年3月期 売上高18億円(対前年同期比103%)

・コンサルティングサービス(Salesforce Consulting) 9.8億円(同96%)

・コンサルティングサービス(Anaplan Consulting) 1.0億円(同271%)

・プラットフォームサービス(カスタマーサクセス) 6.0億円(同115%)

・プラットフォームサービス(DX) 0.4億円(同62%)

・プラットフォームサービス(エデュケーション) 0.9億円(同83%)

コンサルティングサービスではSalesforce Consultingの売上が全体売上の54%を占めている。ただしAnaplan Consultingが大幅な伸びを見せている。(Anaplanはクラウドベースの事業計画ソフトウェアであり企業経営の意思決定目的で利用される)

プラットフォームサービスではカスタマーサクセスが売上の多くを占め、また伸びも見せている。

2021年3月期の主力売上先は株式会社アルソア慧央グループ1.8億円(割合10%)、アクサ生命保険株式会社1.1億円(同6.2%)、東京電力エナジーパートナー株式会社0.7億円(同4.0%)となっている。健康食品販売などを行う株式会社アルソア慧央グループは毎期全体売上の10%前後を計上する安定的な取引先である。

■業績推移

2019年3月期 売上高16億円、経常利益1.4億円、当期純利益1.5億円

2020年3月期 売上高18億円、経常利益▲1.2億円、当期純利益▲0.9億円

2021年3月期 売上高18億円、経常利益▲0.3億円、当期純利益▲0.6億円

2022年3月期(予想) 売上高23億円、経常利益1.3億円、当期純利益1.3億円

2023年3月期(予想) 売上高28億円、経常利益2.2億円、当期純利益2.2億円

2019年3月期は経常利益1.4億円の黒字であったが、2020年3月期及び2021年3月期は赤字に転落した。

2022年3月期は売上高23億円、経常利益1.3億円の黒字復帰の予想である。2022年3月期(Q3累計)は売上高17億円、経常利益0.9億円であり、通期予想の達成に向けた進捗は順調。

2023年3月期の予想も開示されており(売上高28億円、経常利益2.2億円)、着実な増収増益が続く予想としている。

■財務内容

2021年3月期末時点で資産合計5.4億円、純資産合計0.4億円であり自己資本比率8.3%となっている。借入金2.2億円に対し現預金2.4億円を有している。

資産合計5.4億円のうち現預金2.4億円、売掛金2.0億円などの流動資産合計4.7億円であり、資産のほとんどが流動資産により構成されている。

■資金使途

IPOにより5.9億円の資金調達を行い下記使途が予定されている。

・人員増強費 1.8億円

・借入金の返済 1.6億円

・オフィス移転費 1.0億円

・IT関連費 0.3億円

・教育費 0.3億円

・採用費 0.3億円

・広告宣伝費 1.0億円

調達資金はエンジニア確保のための人員増強費及び借入金の返済などを中心に多方面に充当される。

なお、公募のみが行われ売出は行われない。

■株主構成

筆頭株主は株式会社パソナグループであり株式の40%を保有する。第2位株主はTquila International PTE Ltd.(株式シェア38%)。第3位株主はsalesforce.com,inc.(同8.8%)である。これら3社で株式の87%が保有されている。

佐藤社長は株式の3.45%(うち1.38%は潜在株式)を保有している。

■まとめ

Salesforceを主力とするクラウド活用のコンサルティングおよびシステム開発サービスを提供する企業のIPO案件である。株式会社パソナグループの持分法適応会社となっている。

株式会社パソナグループとSalesforceの導入で実績を持つ英国系企業のTquilaグループとの合弁会社として2012年に設立され、設立後にsalesforce.com,inc.からの出資も受け現在に至っている。

Salesforce案件中心にコンサルティングサービスとプラットフォームサービスを手掛けており、着実な増収を続けている。ただし2020年3月期及び2021年3月期は2期続けて赤字となった。2022年3月期より黒字復帰の予想であり順調に進捗している。

2023年3月期までの増収増益予想が開示されているが、同様のペースでの成長を維持できるのか、という点が今後の注目ポイントになると考えられる。 - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、クラウドシステムの導入運用支援・自社開発のクラウドシステムの提供する事業を展開しており、「セールスフォース」の導入支援が主力となっている。上場市場は東証グロース。

株価のバリュエーションは、公開価格時価総額が30億円、2023年3月期の業績予想ベースのPER13.4 倍となっている。上場当日の株価動向は、資金吸収額が約6億円と小さく、既存株主には180日のロックアップがあるため上場日の需給はタイトで「クラウド」という言葉に惹かれて買いを入れる個人投資家が多そうで、初値は前場の遅い時間もしくは後場まで持ち越されると推測する。

セカンダリー市場においては、初値が高ければ、その後の調整期間はながくなりそうだ。本来なら決算発表で株価の反転を待つのだが、2023年3月期の業績予想が出ているので、サプライズのない決算発表となりそうだ。公開価格のバリュエーションはPER13.4倍と割安感があるので、もしも上場直後に公開価格割れとなるようであれば、チャンスが到来するかもしれない。

他方、気になるところは、社員一人当たりの売上が1,000万円ギリギリの水準にあり、システムインテグレーターとしては、生産性が高いとは言えない。この先、1人当りの売上が伸びて行くかどうかが、成長性のポイントになるのではないだろうか。