(画像=編集部作成)

【目次】

①️CaSy IPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- 株式会社CaSy

- コード

- 9215

- 市場

- マザーズ

- 業種

- サービス業

- 売買単位

- 100株

- 代表者名

- 代表取締役CEO 加茂 雄一 / 1982年生

- 会社住所

- 東京都品川区上大崎三丁目5番11号

- 設立年

- 2014年

- 社員数

- 23人(2021年12月31日現在)

- 事業内容

- 家事代行などの「暮らしの中の時間を創る」サービスのマッチングプラットフォーム運営

- URL

- https://corp.casy.co.jp/

- 資本金

- 80,600,000円 (2022年1月19日現在)

- 上場時発行済み株数

- 1,892,000株

- 公開株数

- 211,600株

- 連結会社

- なし

- スケジュール

- 仮条件決定:2022/02/02→1,230~1,350円に決定

- ブックビルディング期間:2022/02/04 - 02/10

- 公開価格決定:2022/02/14→1,350円に決定

- 申込期間:2022/02/15 - 02/18

- 上場日:2022/02/22

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:みずほ証券

- 引受証券:松井証券

(松井証券の詳細記事はこちら)

- 引受証券:

マネックス証券 (マネックス証券の詳細記事はこちら)

- 引受証券:丸三証券

- 引受証券:

楽天証券 (楽天証券の詳細記事はこちら)

- 引受証券:岩井コスモ証券

- 引受証券:極東証券

- 引受証券:東洋証券

- 引受証券:水戸証券

- 大株主

- 加茂雄一 21.56%

- ワタキューセイモア(株) 19.11%

- 池田裕樹 17.75%

- 胡桃沢精一 7.96%

- (株)I.K.D 3.80%

- みずほ成長支援投資事業有限責任組合 3.56%

- イーストベンチャーズ投資事業有限責任組合 3.50%

- TSVF1投資事業有限責任組合 3.18%

- (株)CARTA VENTURES 2.71%

- BEENOS(株) 2.39%

- 業績動向(単位:1千円)

売上高 経常利益 当期利益 純資産 - 2018/11 単体実績

536,324 -159,322 -162,743 380,533 - 2019/11 単体実績

806,097 -210,472 -210,763 169,770 - 2020/11 単体実績

965,356 -120,193 -120,483 49,286 - 2021/08 第3四半期単体実績

855,864 -56 -247 49,039 - ロックアップ情報

- 指定された株主は上場後90日目の2022年5月22日まで

または、上場後180日目の2022年8月20日までは普通株式の売却ができず(例外あり) - 調達額(公開株数×公開価格)

- 2億8566万円(211,600株×1,350円)

- 潜在株数(ストックオプション)

- 117,150株

- ビジネスモデル解説(執筆=株価プレス管理人)

- 株式会社CaSy<9215>は家事代行のマッチングプラットフォームを運営する企業である。全国9都府県でサービスを展開している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■事業内容詳細

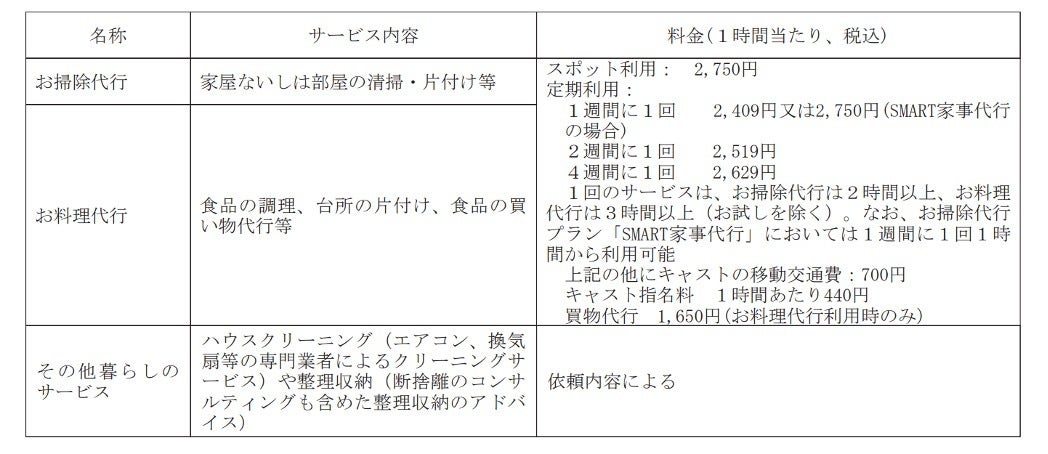

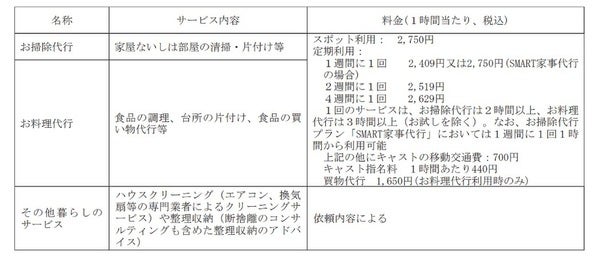

同社は掃除代行サービス、料理代行サービス及びその他暮らしのサービス(ハウスクリーニングサービス、整理収納サービス)などの家事代行のマッチングプラットフォームを運営している。サービス提供エリアは全国9都府県(東京都、神奈川県、埼玉県、千葉県、大阪府、兵庫県、京都府、愛知県、宮城県)である。

依頼を受けた顧客宅にキャスト(家事代行サービスを実施するサービススタッフや委託先の専門業者)が訪問し家事代行サービスを行う。サービスの依頼から支払いまで全てのやり取りは、スマートフォンアプリ「CaSy」もしくは同社サイトで行われ、同社の主な収益はキャストが行ったサービス利用料となる。

同社はマッチング自動化システムや専用アプリを独自開発することで、マッチングの最適化を図るなど家事代行サービスのDX化を推進している。

同社の提供する具体的なサービス内容及び料金は下記の設定である。

(画像=新株式発行並びに株式売出届出目論見書)

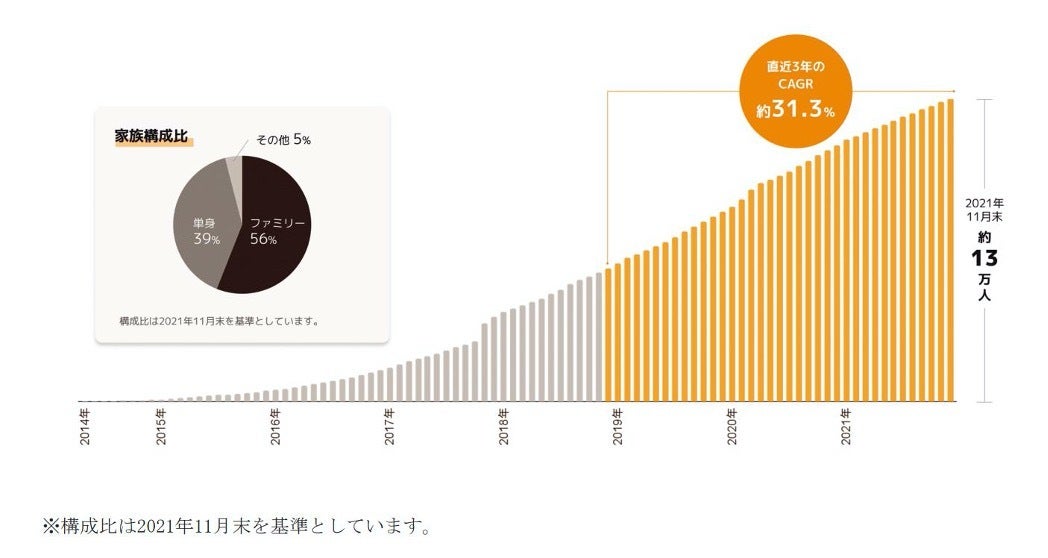

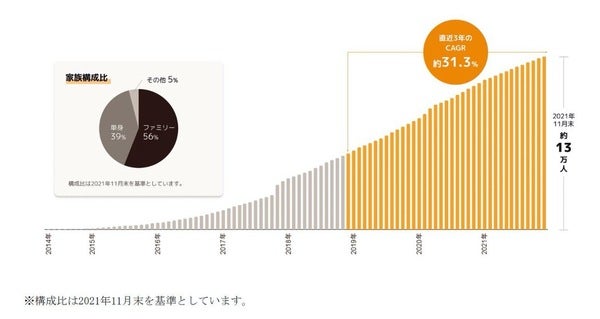

(画像=新株式発行並びに株式売出届出目論見書)■顧客登録者数及びキャスト登録者数の推移

顧客の登録者数及びキャストの登録者数は右肩上がりで上昇しており、2021年11月末時点で顧客登録者数約13万人、キャスト登録者数約9千人である。

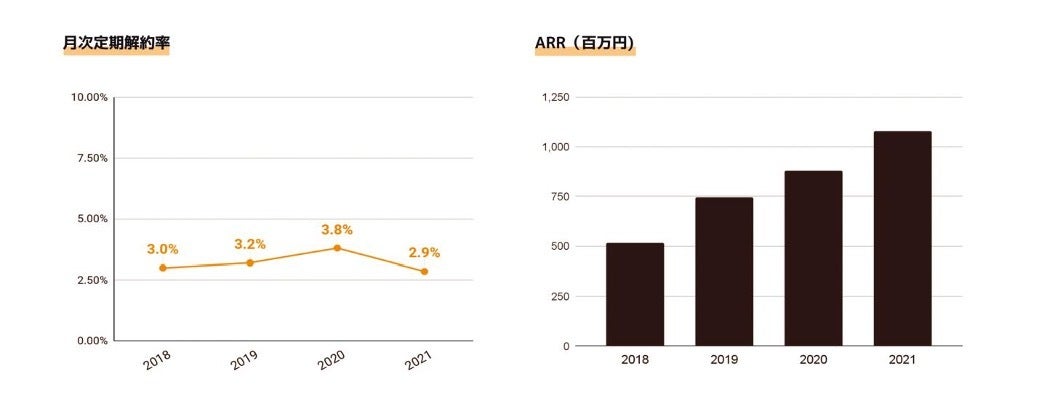

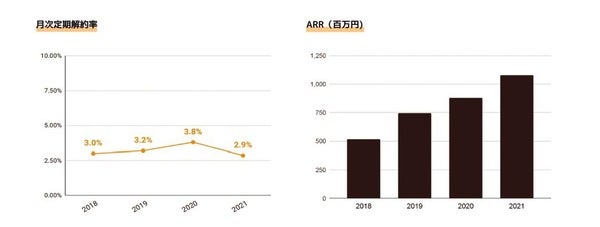

またストック収入の前提となる定期UU数(Unique User:Webサイトにアクセスしたユーザー数)も順調に増加している。月次定期解約率が毎期3%前後で推移する中でARR(毎事業年度の有効定期契約数×平均単価×平均利用回数/月×12ヵ月で算出)が毎期着実に上昇しており、2021年11月期のARRは約11億円である。 (画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■同社サービスの強み

同社サービスの強みは下記3点である。

・家事代行サービスのDX化

独自のマッチングアルゴリズムにより中間コストを省略し、またスポット利用サービスは約7割が3時間以内にマッチングする仕組み。

・品質管理体制

キャストのモチベーション向上がスキルの向上に寄与し、それらが顧客への質の高いサービスに繋がるというモチベーションを土台にした品質管理体制。

・定着性の高い顧客基盤

家事代行サービスの定期利用により、高頻度・長期間にわたって継続的に蓄積されるストック型のビジネスモデル及び信頼関係の構築により定着性の高い顧客基盤を構築。

■業績推移

2018年11月期 売上高5.4億円、経常利益▲1.6億円、当期純利益▲1.6億円

2019年11月期 売上高8.1億円、経常利益▲2.1億円、当期純利益▲2.1億円

2020年11月期 売上高9.7億円、経常利益▲1.2億円、当期純利益▲1.2億円

2021年11月期 売上高12億円、経常利益▲0.1億円、当期純利益0億円

2022年11月期(予想) 売上高15億円、経常利益0.5億円、当期純利益0.7億円

2020年11月期まで経常利益及び当期純利益のいずれも▲1億円を超える赤字が続いた。

2021年11月期に売上高10億円を突破した。また経常利益▲0.1億円(▲5.9百万円)でほぼ収支均衡に到達し、当期純利益は黒字(3.0百万円)となっている。

2022年11月期は売上高15億円、経常利益0.5億円の予想。増収継続となるが、本格的な利益計上は2023年11月期以降の見込みである。

尚、2020年11月期決算が公開申請決算期であり、期越え決算でのIPOとなる。

■財務内容

2020年11月期末時点で資産合計2.6億円に対し純資産合計0.5億円、自己資本比率19%である。借入金0.7億円に対し現預金1.7億円を有している。

資産合計2.6億円のうち現預金1.7億円など流動資産合計2.3億円であり、資産の殆どが流動資産により構成されている。

なお2021年11月期末時点では、資産合計2.7億円に対し純資産合計0.5億円、自己資本比率19%となっている。

■資金使途

IPOにより1.8億円の資金調達を行い、下記使途が予定されている。

・広告宣伝費 1.0億円

・システム開発費 0.1億円

・システム開発に係る費用 0.7億円

調達資金の大半はキャストの集客を行うための同社及び同社サービスの認知向上を目的とした広告宣伝費に充当される。

■株主構成

加茂社長が筆頭株主であり株式の22%(うち1.8%は潜在株式)を保有する。第3位株主は池田CFO(代表取締役)であり株式シェア18%(うち1.8%は潜在株式)。また第5位株主の株式会社I.K.D(株式シェア3.8%)も池田CFOの資産管理会社である。

第2位株主はリネン大手のワタキューセイモア株式会社(株式シェア19%)となっている。

第6位株主のみずほ成長支援投資事業有限責任組合(同3.6%)以下、多数のVCが株主参入しておりVCシェアは15%を超えている。VCはIPO後90日もしくは株価1.5倍のロックアップ契約を締結済み。

■まとめ

全国9都府県で家事代行のマッチングプラットフォームを運営する企業のIPO案件である。サービスの依頼から支払いまで全てのやり取りは、スマートフォンアプリ「CaSy」もしくは同社サイトで可能である。

顧客の登録者数及びキャストの登録者数は右肩上がりで上昇中。また定期利用の推進に注力しており、ストック収入が順調に積み上がりつつある。ただし公開申請決算期となる2020年11月期は売上高9.7億円、経常利益▲1.2億円で赤字となっている。2021年11月期は売上高12億円、経常利益▲0.1億円でほぼ収支均衡となった。2022年11月期は売上高15億円、経常利益0.5億円の予想であり、増収は続くも本格黒字は2023年11月期以降となる。

収支均衡には至ったが、事業エリア拡大などによりいつのタイミングで本格的な利益成長を開始するのか、という点が今後の注目ポイントになると考えられる。 - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、主にお掃除代行サービス、お料理代行サービス及びその他暮らしのサービス(ハウスクリーニングサービス、整理収納サービス)を9都府県(東京都、神奈川県、埼玉県、千葉県、大阪府、兵庫県、京都府、愛知県、宮城県)のサービス対象エリアで提供するマッチングプラットフォームを運営する事業を展開している。上場市場は東証マザーズ。

株価のバリュエーションは、公開価格時価総額が39億円、2022年11月期の業績予想ベースのPER58.3 倍となっている。上場当日の株価動向は、年初からのマザーズ市場の株安の影響が残っており、個人投資家の買い余力が低下していることから、初値買いに入る資金は限られてかもしれないが、資金吸収額がわずか3億円と小額であることから、需給で初値は公開価格を上回ると推測する。初値が付いた後は、その日の市場のセンチメント次第で上にも下にも行く可能性あると考えておくべきである。

セカンダリー市場においての見方は、当社は直前期でやっと黒字転換したばかりだが、需要は強く、人口減少で女性の社会進出が拡大する中で家事を外注する動きは継続すると考えられるので、急な成長はないもののジワジワと利用者が増えてくると考えておくべきだろう。

四半期毎に顧客登録数が開示されるはずなので、当社の事業推進のKPIとしてその数字の伸びを確認しながら押し目買いのチャンスを探るべきだろう。