(画像=編集部作成)

【目次】

①️BeeX IPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- 株式会社BeeX

- コード

- 4270

- 市場

- マザーズ

- 業種

- 情報・通信業

- 売買単位

- 100株

- 代表者名

- 代表取締役社長 広木 太 / 1971年生

- 会社住所

- 東京都中央区銀座七丁目14番13号

- 設立年

- 2016年

- 社員数

- 120人(2021年12月31日現在)

- 事業内容

- 企業の基幹システムの基盤環境をオンプレミスからクラウドへ移行するサービス、クラウドアプリケーション開発、クラウド環境移行後の保守・運用サービス

- URL

- https://www.beex-inc.com/

- 資本金

- 109,710,000円 (2022年1月20日現在)

- 上場時発行済み株数

- 2,177,400株

- 公開株数

- 315,000株

- 連結会社

- なし

- スケジュール

- 仮条件決定:2022/02/03→1,370~1,600円に決定

- ブックビルディング期間:2022/02/07 - 02/14

- 公開価格決定:2022/02/15→1,600円に決定

- 申込期間:2022/02/16 - 02/21

- 上場日:2022/02/24→初値3,750円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:大和証券

- 引受証券:アイザワ証券

- 引受証券:岡三証券 (岡三証券の詳細記事はこちら)

- 引受証券:東洋証券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:

楽天証券 (楽天証券の詳細記事はこちら)

- 大株主

- (株)テラスカイ 66.21%

- 広木太 15.88%

- (株)サーバーワークス 3.15%

- (株)エヌ・ティ・ティ・データ 1.57%

- TIS(株) 1.56%

- 星野孝平 1.47%

- 田代裕樹 1.44%

- 竹林聡 1.31%

- 鮎澤達仁 0.47%

- 杉山裕二 0.46%

- 業績動向(単位:1千円)

売上高 経常利益 当期利益 純資産 - 2019/02 単体実績

1,083,754 79,680 57,284 331,906 - 2020/02 単体実績

2,841,544 129,952 88,251 482,644 - 2021/02 単体実績

4,060,437 329,765 246,410 729,055 - 2021/11 第3四半期単体実績

3,110,143 173,261 118,973 848,029 - ロックアップ情報

- 指定された株主は上場後180日目の2022年8月22日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 5億400万円(315,000株×1,600円)

- 潜在株数(ストックオプション)

- 353,400株

- ビジネスモデル解説(執筆=株価プレス管理人)

- 株式会社BeeX<4270>は企業の基幹システムのクラウドへの移行サービス並びにクラウド環境移行後の保守・運用サービスを提供する企業である。特にSAPシステムのクラウド移行・環境構築及び移行後の運用に注力している。

株式会社テラスカイ<3915>が株式の66%を保有しており子会社上場となる。

(画像=新株式発行並びに株式売出届出目論見書)

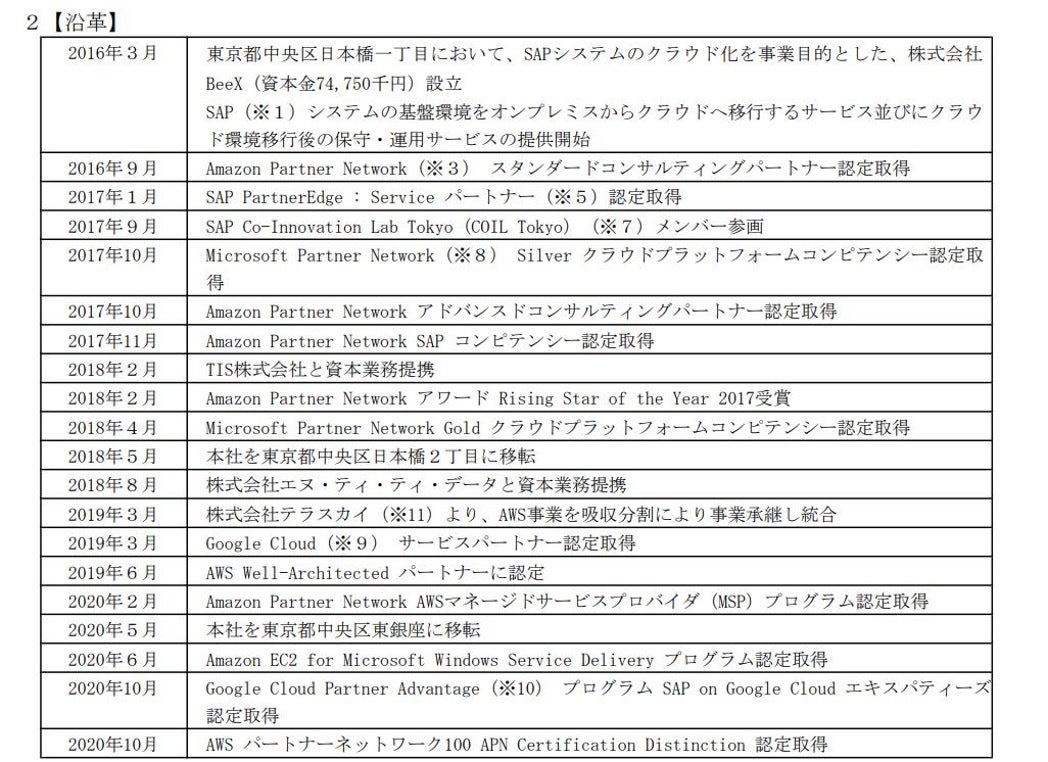

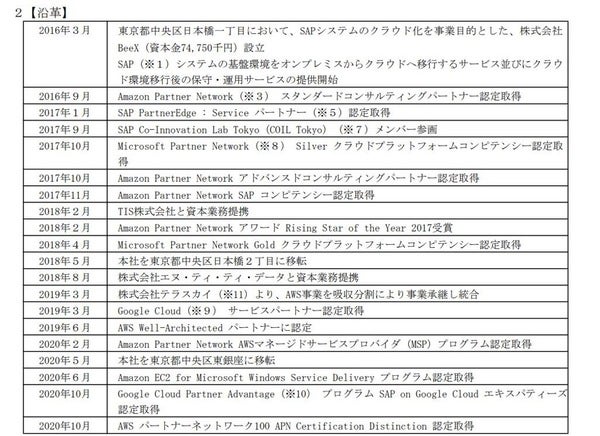

(画像=新株式発行並びに株式売出届出目論見書)■沿革

同社は2016年3月にSAPシステムのクラウド化を事業目的として設立された。その後2018年2月にTIS株式会社と、2018年8月に株式会社NTTデータと資本業務提携を行った。

その後、2019年3月に株式会社テラスカイよりAWS事業の吸収分割による事業継承及び事業統合を行い現在に至っている。

(画像=新株式発行並びに株式売出届出目論見書)

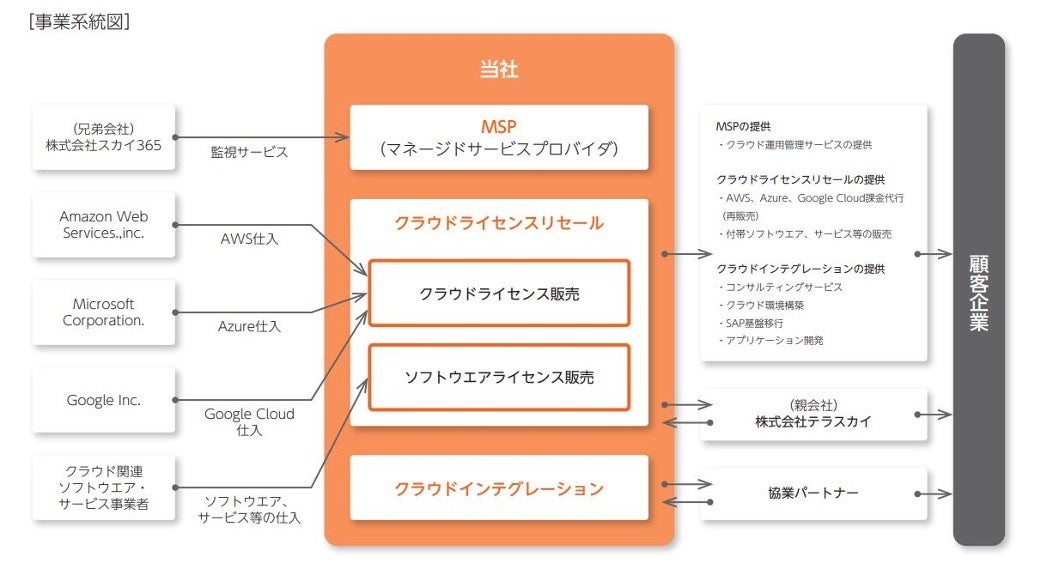

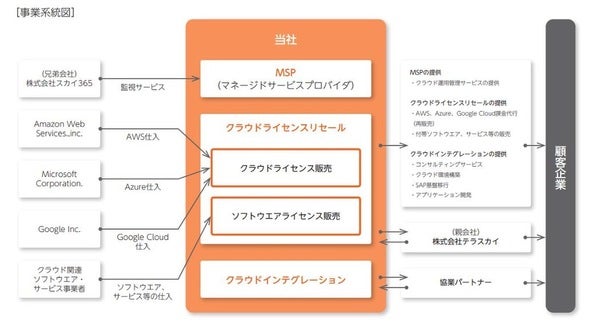

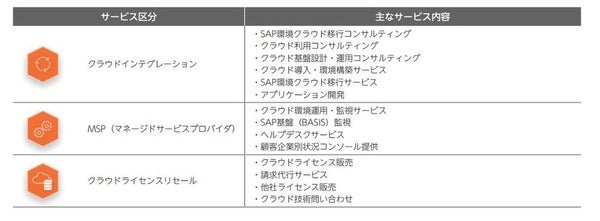

(画像=新株式発行並びに株式売出届出目論見書)■事業内容詳細

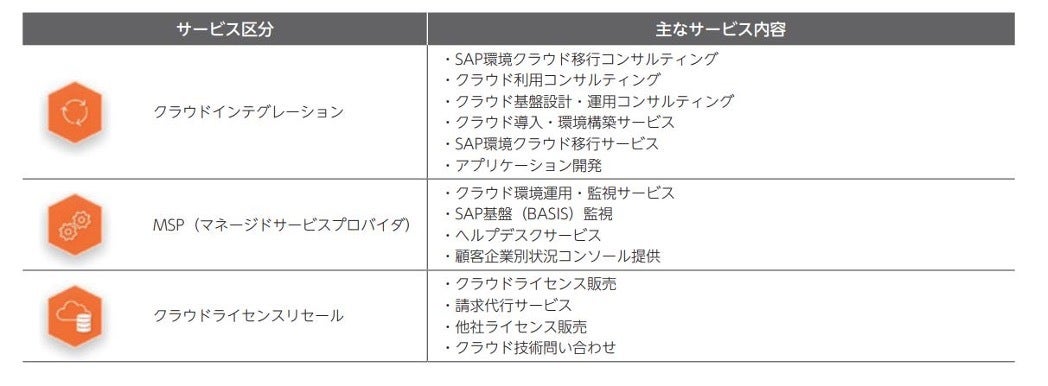

同社はクラウドソリューション事業の単一セグメントであるが、下記3サービスを展開している。

・クラウドインテグレーション

・MSP(マネージドサービスプロバイダ)

・クラウドライセンスリセール

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●クラウドインテグレーションについて

クラウドインテグレーションでは、SAPシステムを中心とした基幹システムの基盤環境をオンプレミス環境からクラウド環境へ移行するための一連の業務を提供するサービスが主力である。

SAPシステムのクラウド化に携わってきたコンサルタントが集結している。またAWS、Microsoft、Google、SAPが提供する各種認定技術者資格を保有する数多くのエンジニアを育成中。SAPシステム基盤とクラウド両者を理解し、かつ運用にも精通したエンジニアが細やかな技術対応を実施することから、勘所を押さえた提案ができることが同社サービスの特徴である。

●MSP(マネージドサービスプロバイダ)について

MSP(マネージドサービスプロバイダ)とは、顧客企業がクラウド環境に構築したシステムの仮想サーバーやネットワークの監視及び運用保守等を顧客企業の代わりに行うサービスである。

単純なサーバーの監視だけでなく、CPU・メモリ・ディスク等の使用率やネットワークトラフィック量など各種リソース監視を行い、不足または不足の予兆が見られた場合は、改善策の提案を行うサービスも提供し、上位のミドルウェア、アプリケーションの監視にも対応している。

●クラウドライセンスリセール

クラウドライセンスリセールは、顧客企業が利用するクラウド環境の提供元であるAWS社、Microsoft社及びGoogle社からライセンスを仕入れて、顧客企業に販売することで月額課金を代行する業務が主なサービスである。単に再販するだけではなく、同社が提供する付加価値として請求代行を行うサービスや問い合わせ対応サービスも含まれている。

また顧客企業のクラウド環境を運用する上で有効な各種ソフトウェア・サービスの仕入販売もソフトウェアライセンス販売として行っている。

■2021年2月期サービス部門別売上高及び相手先別売上高

2021年2月期 売上高41億円(対前年同期比143%)

・クラウドインテグレーション 18億円(同161%)

・MSP 4.0億円(同122%)

・クラウドライセンスリセール 18億円(同133%)

クラウドインテグレーションとクラウドライセンスリセールが売上高18億円であり同等の売上規模。3サービスいずれも増収を果たしている。

ただし2022年2月期Q3(累計)はクラウドインテグレーション10億円、クラウドライセンスリセール17億円であり、クラウドライセンスリセールが大きな伸びを見せている。

また2021年2月期は親会社の株式会社テラスカイ向けの売上高が6.2億円(売上割合15%)計上されている。年間15~20%の売上を株式会社テラスカイに対し計上中である。

■業績推移

2019年2月期 売上高11億円、経常利益0.8億円、当期純利益0.6億円

2020年2月期 売上高28億円、経常利益1.3億円、当期純利益0.9億円

2021年2月期 売上高41億円、経常利益3.3億円、当期純利益2.5億円

2022年2月期(予想) 売上高42億円、経常利益1.8億円、当期純利益1.3億円

増収増益が続いており、2020年2月期に経常利益1億円を突破した。その後も増収増益が続いており、2021年2月期は売上高40億円、経常利益3億円の大台を突破した。

2022年2月期は売上高42億円、経常利益1.8億円の予想としており、販管費などの増加により減益の予想である。2022年2月期Q3(累計)は売上高31億円、経常利益1.7億円であり、通期予想達成に向けた進捗は順調。

■財務内容

2021年2月期末時点で資産合計19億円に対し、純資産合計7.3億円、自己資本比率38%である。借入金4.0億円に対し現預金5.0億円を有している。

資産合計19億円のうち、現預金5.0億円、売掛金7.7億円など流動資産合計17億円であり、資産の殆どが流動資産により構成されている。

キャッシュ・フロー計算書において、営業活動によるキャッシュ・フローが2021年2月期0.6億円に留まっている。売上債権の増加(▲1.3億円)、前払費用の増加(▲1.1億円)などがその背景である。

■資金使途

IPOにより4.2億円の資金調達を行い下記使途が予定されている。

・人材の採用等に係る費用及び人件費 2.9億円

・借入金返済 1.3億円

調達資金は主に各サービス拡大に向けてエンジニア、営業、バックオフィス増強のため求人広告への出稿費用及び新たに採用した従業員の人件費に充当される。

■株主構成

筆頭株主は親会社の株式会社テラスカイ(株式シェア66%)である。広木社長は第2位株主(同16%、うち7.9%が潜在株式)となっている。

株式会社サーバーワークス(同3.2%)、株式会社NTTデータ(同1.6%)、TIS株式会社(同1.6%)のシステム系事業会社3社が株式を保有している。

VCなどの投資ファンドの株主参入はない。

■まとめ

企業の基幹システムのクラウドへの移行サービス並びにクラウド環境移行後の保守・運用サービスを提供する企業のIPO案件である。株式会社テラスカイ<3915>が株式の66%を保有する子会社上場である。

SAPシステムのクラウド化案件を中心に増収を続けている。2019年2月期の売上高11億円、経常利益0.8億円が、2021年2月期には売上高41億円、経常利益3.3億円まで成長した。2022年2月期は売上高42億円、経常利益1.8億円の予想であり減益決算でのIPOとなる。また2021年2月期の営業活動によるキャッシュ・フローは0.6億円に留まる点は留意が必要。

企業システムのクラウド化の流れが続くと予想され、同社の継続的な成長も期待できる。2023年2月期以降どのような数字での成長となるのか、という点が今後の注目ポイントになると考えられる。 - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、企業の基幹システムの基盤環境をオンプレミスからクラウドへ移行するサービス、クラウドアプリケーション開発、クラウド環境移行後の保守・運用サービス事業を展開している。上場市場は東証マザーズ。

株価のバリュエーションは、公開価格時価総額が35億円、2022年2月期の業績予想ベースのPER 27.8倍となっている。上場当日の株価動向は、資金吸収額が約6億円と小さい上に、既存株主には180日間のロックアップがあるので、需給面から、公募・売出しを買った個人投資家の売りに押されて寄付きから売り崩されることはないと推測するので、初値は高騰して、後場まで持ち越される可能性もある。

セカンダリー市場においては、当社は2月決算なので、4月中旬には来期の業績予想が出てくるが、来期の業績が増収増益となるならば、上場後のラリーの後の調整から立ち直るきっかけなるだろう。もし、増収だが利益が横ばいもしくは減益となれば、公募価格割れとなる可能性もあり得る。

ビジネスモデルとしては、フローの売上が上がると、その後にストックの売上が積みあがる仕組みとなっているので、トップラインが伸びている限りにおいては、大きな業績の崩れはないと考えられる。