はじめて住宅ローンを選ぶとき、「できるだけ金利の低いローンを選びたい」と思っている人は多いですよね。

実際、ほんのわずかな金利差でも、30年以上の返済期間では返済総額に100万円以上の差が出ることもあります。

とはいえ、変動金利・固定金利などの金利タイプや、銀行ごとの細かい条件はさまざま。

「結局どこが一番お得なの?」と迷ってしまうかもしれません。

この記事では、金利を安くするためのコツや、注目の住宅ローンを厳選してご紹介します。

メガバンクから地方銀行まで詳しく解説しているので、ぜひ参考にしてくださいね。

お得に住宅ローンを始めて、安心してマイホームの一歩を踏み出しましょう!

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

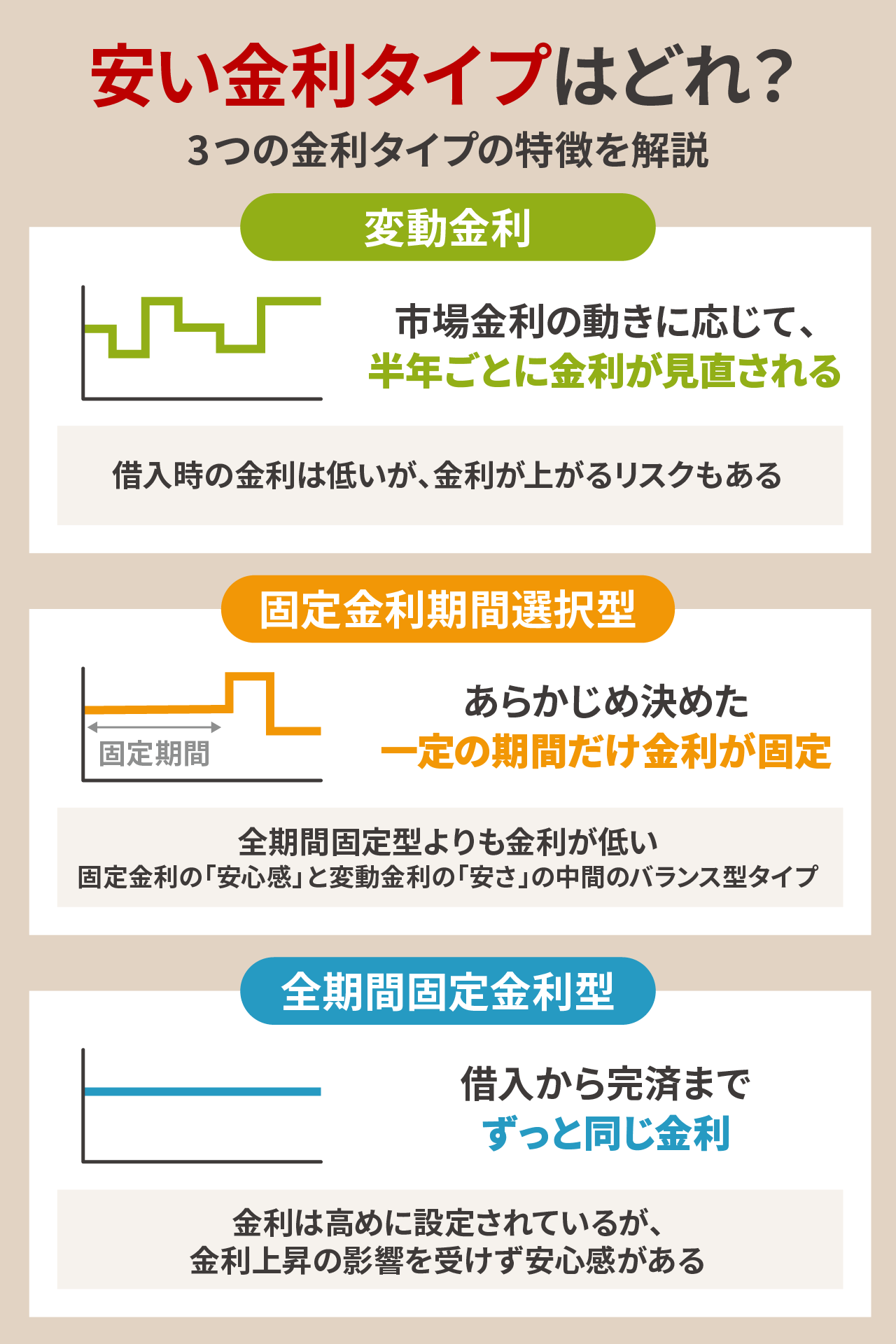

安い金利タイプはどれ?

「住宅ローンって、結局どの金利タイプが一番おトクなの?」 そんな疑問を抱いたまま、情報の多さに圧倒されてしまう人も多いのではないでしょうか。

「安さ」だけで選ぶのはちょっと不安……と感じているなら、金利タイプによって何が変わるのか、あらかじめ理解しておくことが重要です。

ここでは、住宅ローンの3つの金利タイプについて、それぞれの特徴を解説していきます。

自分にぴったりの金利タイプを見つけるヒントにしてくださいね!

変動金利とは

変動金利とは、借入後に金利が変わっていくタイプの住宅ローンです。市場金利の動きに応じて、半年ごとに金利が見直されます。

- 初期金利が非常に低く、毎月の返済額を軽くできる

- 金利が下がれば、返済額も減る可能性がある

- 返済に余裕が生まれやすく、繰り上げ返済がしやすい

- 金利が上がると、月々の返済額が増えるリスクがある

- 金利動向によって返済総額が変動し、将来の家計プランが立てづらい

変動金利の特徴は、借入時の金利が低いこと。銀行が変動金利を安く設定できるのは、金利が上がるリスクを借り手が負うからです。

「金利が上がったら、そのぶん多く払ってくださいね」という前提なので、銀行のリスクが少なく、低金利で貸せるのです。

そのため、変動金利を選ぶなら、将来に備えて繰り上げ返済を進めておく、または金利上昇の兆しが見えたら固定金利へ借り換えるといった柔軟な対応が求められます。

ただし、急な金利上昇によって家計が圧迫されないよう、返済額が変わるのは5年に一度というルールが設けられているのが一般的です。これを5年ルールと呼びます。

変動金利は今後ゆるやかな上昇傾向にあると見込まれるのですが、それでも依然として返済スタート時の負担が軽く、初期費用を抑えたい人にとっては魅力的な選択肢です。

筆者自身も、変動金利で住宅ローンを契約しました。新生活は家電購入など出費が多いですが、最初の金利が低いおかげで、家計にゆとりを持って暮らしをスタートできましたよ!

将来の金利動向には注意が必要ですが、「今の負担を抑えたい」という人には合っていると思います。

変動金利を検討している人は「住宅ローンの変動金利おすすめランキング!人気10社を徹底比較」も合わせてご覧ください。

固定金利期間選択型とは

固定金利期間選択型とは、あらかじめ決めた一定の期間だけ金利が固定される住宅ローンのことです。

- 一定期間は金利が変わらないため、家計の見通しが立てやすい

- 全期間固定型よりも金利が低く、コストを抑えやすい

- 固定期間終了後に、その時の状況に応じて金利タイプを見直せる

- 固定期間が終わったあと、金利が上がるリスクがある

- 固定期間中は金利タイプの変更ができない

「固定金利=ずっと同じ金利」というイメージがあるかもしれませんが、このタイプは「最初の〇年間だけ固定し、その後は変動もしくは再度固定を選ぶ」という仕組みになっています。固定を選び直せるかは、銀行によってルールが異なります。

選べる固定期間は、2年・5年・10年など銀行によってさまざま。短い期間ほど、金利は低めになる傾向があります。

固定金利期間選択型は、固定金利の「安心感」と変動金利の「安さ」の中間をとる、バランス型タイプといえます。

子どもの学費など、支出のピークに合わせて固定期間を選べば、家計の見通しを立てて返済しやすいですよ!「今は家計を安定させたいけど、ずっと高い金利は払いたくない……」という悩みを抱えている人には、ぴったりの選択肢だと思います。

固定金利期間選択型の中では、10年の固定金利がもっとも人気です。「住宅ローンの10年固定金利おすすめランキングTOP10!メリット・デメリットも解説」も合わせてご覧ください。

全期間固定金利型とは

全期間固定金利型は、借入から完済までずっと同じ金利で返済が続く住宅ローンです。

たとえば35年ローンで契約すれば、最初に決まった金利と毎月の返済額が35年間変わることはありません。 市場金利がどう変動しても、返済額には影響しないのが最大の特徴です。

このタイプには、民間銀行が提供する商品と、住宅金融支援機構が提供する「フラット35」があります。

- 最後まで返済額が変わらないため、家計を安定させやすい

- 金利上昇の影響を受けず、安心感がある

- 他の金利タイプに比べて初期金利が高め

- 市場金利が下がっても恩恵は受けられない

- 途中で金利タイプの変更ができない

全期間固定金利型は、銀行側が金利変動のリスクを負う仕組みです。そのため、スタート時の金利は高く設定されています。

それでも「将来の安心感を重視したい」と考えるなら、全期間固定は心強い選択肢です。

住宅ローンは30年以上続く人が多いからこそ、将来の変動は不安要素になりやすいですよね。共働きから片働きになる予定がある家庭や、少しでもリスクは抑えたい人にとって、「変わらない」という安心は心地よい暮らしにつながるはずです!

全期間固定金利型を検討しているなら、「住宅ローンの固定金利35年おすすめランキング!人気10社を徹底比較」や「住宅ローンで40年の取り扱い銀行はここだ!おすすめランキング&金利比較」も合わせてご覧くださいね。

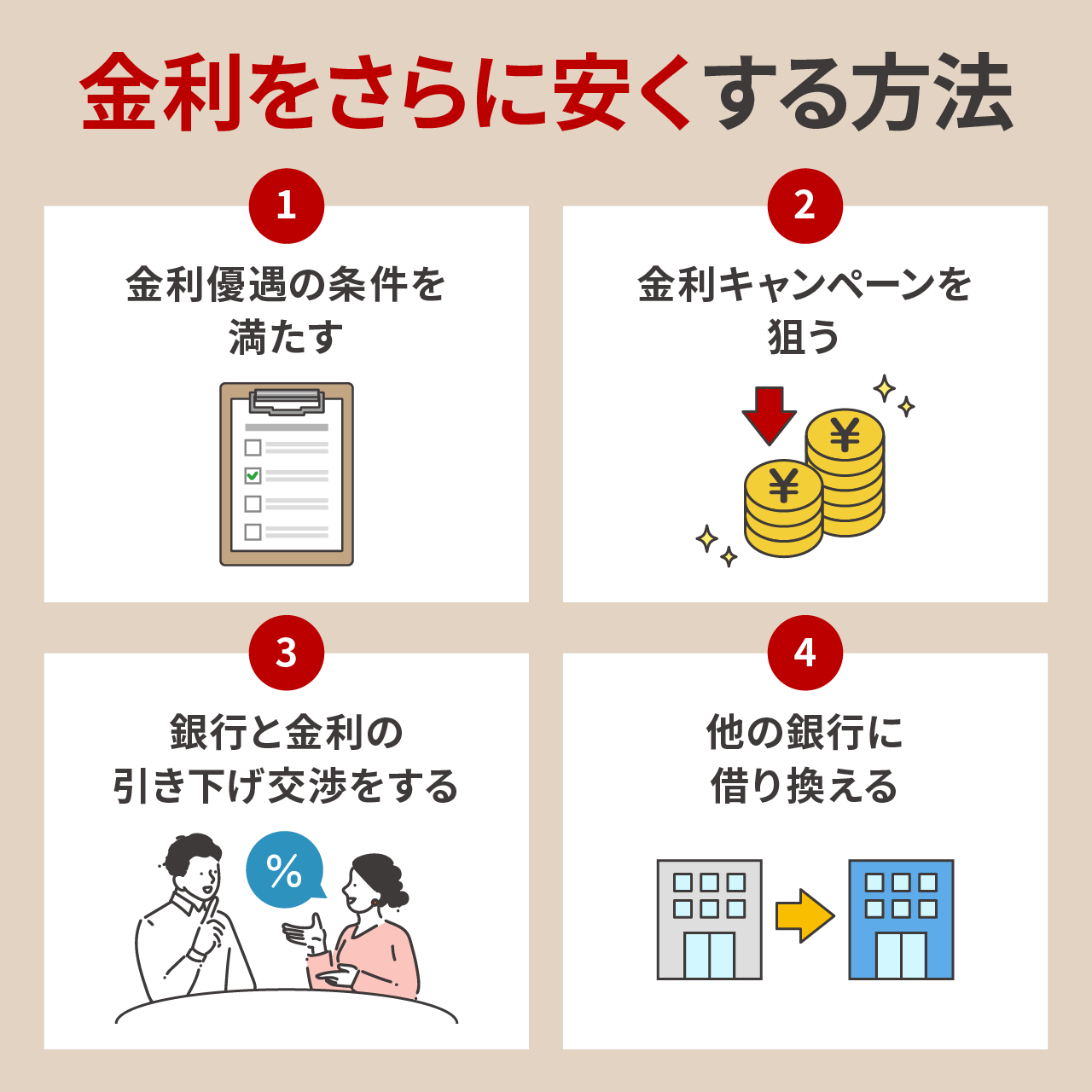

金利さらに安くする方法

変動金利さえ選べば、スタート時は安心だと思っていませんか?

実は、金利はタイプを選ぶだけでなく、工夫次第で「さらに下げられる」可能性があります!

ここでは、金利を少しでも安くする4つの方法をご紹介します。

ローンを検討中の人は、今からでも実践できることが見つかるかもしれませんよ。1つずつ、詳しくみていきましょう。

金利優遇の条件を満たす

実際に適用される金利は、銀行が定める「基準金利」からどれだけ引き下げてもらえるかで決まります。この引き下げ幅を広げるカギが、金利優遇の条件を満たすことです。

多くの銀行では「条件を満たせば金利を下げますよ」という優遇制度を設けており、対象になればより低い金利で住宅ローンを組めるんです。

優遇条件は銀行によって異なりますが、たとえば次のようなものがあります。

- 当銀行の口座を住宅ローンの返済口座に指定する

- クレジットカードやネットバンキングなどの銀行のサービスを利用

- 自己資金(頭金)を10%以上用意する

こうした条件をいくつか組み合わせれば、基準金利から年1.0%以上引き下げられるケースもありますよ!

銀行側にとって、サービスを多く利用してくれる人や、しっかり頭金を用意できる人は「優良な借り手」とされ、より好条件が提示されやすくなります。

申し込み前に銀行の優遇条件を確認し、自分が満たせる条件を整えておくと、有利な金利で借りられるチャンスが広がります。

筆者は日常的に利用していた銀行でローンを組んだため、運良く優遇条件が適用できました。ですが、条件によっては手続きの手間がかかるケースもあるので、早めに確認しておくとスムーズですよ!

金利キャンペーンを狙う

銀行では、新規契約を増やすために「金利引き下げキャンペーン」を行うことがあります。

上手に活用すれば、通常よりもお得な金利で住宅ローンを契約できますよ。

- 月末までの申し込みで、通常よりも年0.15%引き下げ

- ネット申し込み限定で金利優遇幅が拡大

- 新築マンション限定・提携住宅ローンで特別金利が適用される

こうしたキャンペーンは、銀行の公式サイトや不動産会社の案内などで告知されます。内容は時期や条件によって大きく変わるため、こまめに情報収集しておくことが大切です。

なお、キャンペーンが適用されるタイミング(申し込み日・契約日・融資実行日など)によって適用されないケースもあるので、しっかり確認しておきましょう。

住宅ローンを検討する際は、不動産会社やハウスメーカーに「今、お得なキャンペーンはありますか?」と気軽に聞いてみてください。思わぬチャンスが見つかるかもしれません。

キャンペーンが適用できずに結局金利が高くなった……とならないよう、適用条件は慎重に確認してくださいね。タイミング次第で大きな差が出るので、聞くだけでも損はないですよ!

銀行と金利の引き下げ交渉をする

金利は、銀行からの一方的な提示をそのまま受け入れるだけではありません。条件によっては、金利の引き下げを交渉できる可能性もあります。

住宅ローンは数千万円規模の大きな契約であり、銀行にとって長期の取引が期待できる重要な顧客となります。

そのため、「他行と迷っている」と伝えることで、条件を見直してくれることもあるんです。

- 他行の金利や審査結果を提示して比較材料にする

- 他行で仮審査を通しておき、信頼性をアピールする

- 不動産会社やハウスメーカーなど、銀行とつながりのある担当者を通す

こうした工夫で、交渉が有利に進むこともあります。とくに不動産会社の営業担当者は複数の銀行と提携しており、状況に応じて最適なアドバイスをもらえることも。

「交渉」と聞くとハードルが高く感じるかもしれませんが、少しの工夫で条件が良くなると嬉しいですよね。勇気を出して、交渉してみる価値は十分にありますよ。

筆者がローンを組む際も、ハウスメーカーの担当者を通してやりとりを進めました。直接交渉は苦手でも、間に入ってくれる人を活用すれば、チャンスは広がります!

他の銀行に借り換える

住宅ローンの金利を安くする手段として「借り換え」もあります。

より金利の低い別の銀行に切り替えることで、返済負担を軽くできるんです。

たとえば、今の金利が年1.0%で、他の銀行で0.8%のローンが組めるなら、毎月の返済額や総返済額を大きく減らせるかもしれません。

- ①新しい銀行で住宅ローンの審査を受ける

- ②審査に通ったら、旧ローンの残高を新しい銀行が一括返済する

- ③その後は新しい銀行でローン返済をスタートする

借り換えで金利が0.2%下がるだけで、返済総額が100万円以上安くなる場合もありますよ!

ただし、借り換えは新しく契約をし直すことになるため、事務手数料などの初期費用がかかります。トータル費用でシミュレーションし、判断しましょう。

「住宅ローンは一度組んだら終わり」ではなく、より良い条件を探して見直すことで、金利をできるかぎり低く抑えられますよ。

借り入れた時から年数が経っているなら、当時から金利状況が大きく変化しているかもしれません!今の金利タイプに限らず、定期的に見直してみましょう。

金利が安い住宅ローンおすすめランキング!

住宅ローン選びで「どれだけ金利が安いか」は、返済総額に大きく影響します。

とはいえ、銀行ごとに条件や金利タイプが異なり、「結局どれを選べばいいの?」と迷ってしまう人も多いはず。

そこで、最新の金利情報をもとに、金利が安い住宅ローンを厳選してご紹介します!金利を抑えられる方法も解説しているので、ぜひ参考にしてくださいね。

1位:みずほ銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.525%~ |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 50万円以上3億円以内(1万円単位) |

- 業界トップクラスの低金利

- メガバンクだから全国の店舗でサポートを受けられる

- 注文住宅購入やリフォーム予定の人も利用しやすい仕組み

みずほ銀行の魅力は、圧倒的な低金利にあります。年0.525%~という水準は、全国的にみても最安クラスです。

申し込みはWebで手続きできますが、店舗での対面サポート体制も整っています。平日だけでなく、土日や仕事帰りにも相談できるため、忙しい人も安心してローンを組めますよ。

また、住宅ローンの使い方にも柔軟性があります。

たとえば注文住宅を建てるとき、土地代などの先払い費用には「つなぎ融資」を使うのが一般的です。しかし、みずほ銀行では住宅ローンを分割して先に借りられます。高金利のつなぎ融資を避けられるため、かなりお得なんです。

筆者が利用した銀行では分割融資ができず「つなぎ融資」を活用しましたが、金利は2%超でした……!みずほ銀行のような制度は珍しいので、少しでも低金利にこだわりたいなら、ぜひ活用してみてくださいね。

中古住宅 + リフォームという組み合わせでも、リフォーム費用を住宅ローンに含められるなど、幅広いニーズに対応しています。

こうした「自分にぴったりなプラン」をお得に活用できるのが、みずほ銀行です。

- 金利の安さを重視する人(特定の優遇条件なし)

- 手続きを丁寧にサポートしてもらいたい人

- 注文住宅や中古物件購入を考えている人

ペアローン利用者のいずれか一方に万が一のことがあった場合に、二人とも住宅ローンの返済が不要になる「ペアローン団信」、8年以内の住宅ローン完済で初期費用がお得になる「借入時負担ゼロ型」も利用できます。

みずほ銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説やみずほ銀行の住宅ローンのデメリット4個を現役FPが解説も合わせてご覧ください。

2位:三菱UFJ銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.595%~ |

| 繰り上げ手数料 | 一部:無料 全額:16,500円(税込) |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- メガバンクなのにネット銀行並みの低金利

- 出産する女性向けの金利優遇制度あり

- オンラインで借入まで完結できる

三菱UFJ銀行の変動金利プランは、金利をかなり低く抑えられるローンです。

メガバンクでありながら、業界最安水準の低金利です。利息の支払いが少ないぶん、月々の返済額を抑えやすくなります。

とくに注目したいのが、子育て女性に嬉しい金利優遇プラン。出産を申し出ると、1年間、適用金利からさらに年0.2%の金利優遇を受けられます。現在の最低金利で借り入れていた場合、優遇後の金利はなんと年0.395%です。

産休・育休中は収入が減ってしまうため、家計が不安定になりがち。この時期に返済額を抑えられるのは、ありがたいですよね!

メガバンクですが、ローン手続きはWebでも可能。事前審査は最短即日で結果がわかるため、急いでローンを組みたい人や忙しい人も、ストレスなく利用できるはずです。

- 金利の安さを重視する人(特定の優遇条件なし)

- 出産や育児を控えている家庭

- 大手銀行の安心感がほしい人

三菱UFJ銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説や三菱UFJ銀行の住宅ローンのデメリット6個を現役FPが解説も合わせてご覧ください。

3位:りそな銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.630%~ ※Web申し込み、りそなの商品・サービスを利用、環境配慮型住宅を購入した場合 |

| 繰り上げ手数料 | 一部:無料 全額:11,000円(税込) |

| 融資金額 | 50万円以上3億円以内(1万円単位) |

- 給与口座などの条件を満たせば金利優遇が受けられる

- 無料で就業不能保障がつく女性向けプランがある

- 上乗せ金利0.1%でガン100%保障をつけられる

りそな銀行の住宅ローンは、複数の金利優遇条件を満たせば金利を抑えられます。

とくにオススメしたい理由が、優遇条件の内容が良いこと。

「Webでローン事前審査を申し込むこと」や「給与振込の口座に指定すること」など、いずれも費用負担のない条件で、無理なく金利を引き下げられるのです。

戸建てを購入する場合は、環境に配慮したZEH住宅や太陽光発電設備のついた住宅を建てれば、さらに年0.01%の金利優遇を受けられますよ。

筆者も自宅をZEH住宅で建てました!ZEH住宅は国から補助金をもらえるケースもあるため、りそなの低金利と建築費用の両面でお得に住宅を建てたい人は検討の価値ありです。補助金を申請できるかは、ハウスメーカーに相談してみてくださいね。

女性向けのお得な団体信用生命保険も用意されています。

団体信用生命保険とは、ローン契約者が死亡や高度障害などの状態になった場合に、ローン残高が0円になる保険です。

りそな銀行の女性向け「凛next」プランなら、一般の保障に加え、病気・ケガで就業不能になった期間の返済を0円にする保障も無料で付帯しています。お得さと安心感のバランスの良さが、りそな銀行の魅力です。

- オンライン手続きに抵抗がない人

- 環境配慮型の戸建てを検討している人

- いざという時の保障も手厚くしたい人

りそな銀行の住宅ローン審査は厳しい?本審査に落ちた時の対処法を解説やりそな銀行の住宅ローンのデメリット5個を現役FPが解説も合わせてご覧ください。

4位:PayPay銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.600%~ ※金利優遇適用の場合(スマホ/ネット/でんき優遇割) |

| 繰り上げ手数料 | 一部:無料 全額:33,000円(税込) |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- ソフトバンクのスマホを利用すれば金利優遇が受けられる

- わずか0.05%の上乗せ金利でガン保障をつけられる

- 5年・125%ルールがなく、半年ごとに返済額が見直される

PayPay銀行の住宅ローンは、低金利で保障も充実させたい人にぴったりのローンです。

金利優遇を適用できれば、他行にも引けを取らない低金利で借りられます。

金利を引き下げるには、ソフトバンクのスマホを利用することが必須。Yモバイルなどは対象外です。ソフトバンクのネットとでんきも利用すれば、最大年0.13%引き下げられます。

団体信用生命保険の注目ポイントは、上乗せ金利の低さです。ガンと診断されればローン残高が半分になる保険が、わずか年0.05%の金利で追加できます。

特約プランの上乗せ金利は、年0.1%以上かかるのが一般的。PayPay銀行の金利の低さは、なるべく返済額を抑えたい人にとって大きなメリットといえますね!

ただし、PayPay銀行には、一般的に他行で適用される「5年ルール・125%ルール」がありません。

5年ルール・125%ルールは、急激に返済額が変わるのを防ぐためのルールです。金利が上昇しても返済額は5年間変わらず、5年ごとに見直される返済額は、元の返済額の125%を上限とします。

PayPay銀行の場合、半年に1回、金利見直しにあわせて返済額が変動する仕組みなので、この点を理解した上で検討しましょう。

とはいえスタート時の金利は低く抑えられるので、優遇を適用できる人はぜひ候補にしたい住宅ローンですよ。

- ソフトバンクのスマホやネットを利用している人

- 低金利でガン保障をつけたい人

- 返済額の変動にも余裕をもって返済できる人

PayPay銀行の住宅ローン審査が厳しいは嘘!審査基準と落ちた時の対処法も解説やPayPay銀行の住宅ローンのデメリット6個を現役FPが解説も合わせてご覧ください。

5位:auじぶん銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.630%~ ※50歳以下で金利優遇割(モバイル/ネット/でんき/TV優遇割)適用、自己資金20%以上の場合 |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 500万円以上2億円以内(10万円単位) |

- 金利の顧客満足度No.1

- au対象サービスの利用で最大年0.15%の金利優遇

- 保険料無料でガンや就業不能に備えられる

auじぶん銀行は、低金利かつ無料付帯の団体信用生命保険が充実している点が人気です。

金利優遇は、複数条件をクリアするほど引き下げ幅が大きくなる仕組み。

物件価格の20%を自己資金で用意することや、auモバイルやJ:COMなどの指定サービス利用が条件です。モバイル優遇では、povoは対象外なので注意してくださいね。

また、金利の上乗せなしで充実した保障が受けられることも大きな特長です。ガンや急性心筋梗塞など、5つの重大疾病でローン残高の半分を保障します。病気やケガによる長期入院にも備えられるため、いざという時に家族を守ってくれる心強さがあります。

ガン以外の疾病保障も基本付帯でついてくるのは、非常にお得です!とくに子育て中の家庭や片働き家庭だと、もしもの備えが手厚いのは嬉しいですよね。

金利優遇条件をすべて満たせない場合でも、保障を手厚くしたい場合は他行よりも金利を抑えやすく、お得に感じられるはずです。

- 自己資金を物件価格の20%以上用意できる人

- auモバイルやJ:COMなどを利用している人

- 追加金利なしで充実した保障がほしい人

6位:SBI新生銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.660%~ ※自己資金10%以上の場合 |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- 繰り上げ返済の顧客満足度No.1

- 引越しや家電購入などにかかる費用もローンに組み込める

- 5年・125%ルールがなく、半年ごとに返済額が見直される

SBI新生銀行の変動金利は、低金利で優遇条件がシンプルです。

物件価格の10%以上を自己資金(頭金)で用意すれば、優遇を受けられます。自己資金ゼロの場合でも年0.68%~と低めの水準なので、多くの人にオススメしたいローン商品です。

また、繰り上げ返済は手数料が0円で、ネットバンキングからいつでも手軽に行えます。1万円から返済できるため、「少しずつでも負担を減らしたい」と考える人にとって心強い仕組みです。

住宅購入にかかる初期費用もすべてローンに組み込めるのも、SBI新生銀行の特徴です。ローン契約時の手数料はもちろん、引越し費用や家具家電の購入代金までローンに含められます。

新生活の費用は、すべて合わせると100万以上になることも……。最初の手出しをできる限り抑えたい人にとって、活用したい便利な仕組みですね!

ただし、SBI新生銀行には5年・125%ルールがなく、半年ごとに返済額が変わる可能性があります。

金利変動の影響を受けやすい点は理解しておきましょう。

- 自己資金を物件価格の10%以上用意できる人

- こまめに繰り上げ返済をしたい人

- 返済額の変動にも余裕をもって返済できる人

SBI新生銀行の住宅ローン審査は厳しい?審査基準と落ちた時の対処法を解説やSBI新生銀行の住宅ローンで後悔!?デメリット6個を現役FPが解説も合わせてご覧ください。

7位:住信SBIネット銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.698%~ ※自己資金20%以上の場合 |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- ガンを含む3大疾病をカバーする保険が無料付帯

- 最長50年まで借入が可能

- 申し込みはLINEで完結できる

住信SBIネット銀行は、月々の返済額を抑えることを重視したい人にピッタリです。

頭金20%以上という条件で低金利で借入ができるうえ、借入期間は最長50年まで設定できます。借入期間が長いほど月々の返済額は低くできるため、毎月の家計への負担が軽くできるんです。

また、50歳以下の人には、団体信用生命保険の無料保障が手厚いのもポイント。ガン・脳卒中・急性心筋梗塞になった場合、ローン残高の50%をカバーしてくれます。

筆者は最低限の保障内容しかつけていないため、金利の上乗せなしで病気の保障まで付くプランは羨ましいです!いざという時もローン返済の不安を抱えずに済むため、病気の治療に安心して専念できますね。

申し込みや相談は、LINEから簡単に進められます。忙しい人も、自分のペースで住宅ローンに向き合えるのは魅力ですね。

- 自己資金を物件価格の10%以上用意できる人

- 月々の支払いをなるべく抑えたい人

- ガンなどの病気への備えもほしい人

住信SBIネット銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説や住信SBIネット銀行の住宅ローンのデメリット5個を現役FPが解説も合わせてご覧ください。

地域別:金利が安い住宅ローンはここ!

「やっぱり近くに店舗があると安心」

「いつも利用している銀行で住宅ローンを検討したい」

そんな悩みを抱えているなら、地方銀行も選択肢に入れてみましょう。

地方銀行には、メガバンクやネット銀行にも劣らない低金利の住宅ローンが豊富にありますよ!

ここでは、首都圏・関西圏・その他地方の3つのエリアに分けて、選りすぐりのおすすめ住宅ローンをご紹介していきます。

首都圏で低金利が魅力の地方銀行を3つご紹介します。

1位:横浜銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.650%~ ※融資手数料型金利プランおよび「さらにおトクな金利プラン」適用の場合 |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 2億円以内 |

- ネット銀行並みの低金利

- 銀行のアプリ利用などで金利優遇が受けられる

- 東京・神奈川の18ヶ所にローン専用窓口あり

横浜銀行は、地方銀行ながらもネット銀行に匹敵するほどの低金利が魅力です。

金利優遇条件は、給与振込口座の利用やアプリ「はまぎん365」の利用など、無理なくクリアできるものばかり。費用負担もなく、誰でも活用しやすいのがポイントです。

東京・神奈川を中心に約160店舗を展開しているため日常的に利用しやすく、ローン相談専用の窓口もあるため、対面でじっくり相談しながら手続きを進められます。

低金利と対面サポートを両立したい人にぴったりの住宅ローンです。

2位:武蔵野銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.795%~ |

| 繰り上げ手数料 | 一部:無料 全額:33,000円(税込) |

| 融資金額 | 100万円以上1億円以下(10万円単位) |

- 契約の諸費用もローンに組み込める

- 産休・育休中でもローン申し込みが可能

- 産休・育休中は利息のみの支払いでOK

武蔵野銀行は、子育て世帯や初期費用の出費を抑えたい人にオススメの住宅ローンです。

とくに産休・育休中だと収入が減少するためローンを組みづらいのが一般的ですが、武蔵野銀行なら申し込み可能です。

産休・育休の一定期間は「元本の返済を止めて、利息のみの支払い」に切り替えることができます。収入が少ない時期に返済額を抑えられるため、安心して子育てに向き合えますよ。

契約時にかかる事務手数料なども借入可能なため、スタート時の負担も軽くしたいなら、ぜひ検討したい住宅ローンです。

3位:きらぼし銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.830%~ ※きらぼしの商品・サービスを利用し、太陽光パネルを設置する場合 |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 100万円以上2億円以内(10万円単位) |

- 給与口座などの条件で金利優遇が受けられる<

- 太陽光パネル設置で追加優遇あり

- 上乗せ金利0.1%でガン保障を追加できる

きらぼし銀行の変動金利は、優遇条件を満たせば低めの金利で借入可能です。

とくに戸建てを予定している場合、太陽光パネルを設置すれば年0.04%の優遇も適用できます。

また、ガンになったらローン残高がすべて保障される特約プランは0.1%の上乗せ金利で追加可能。上乗せ幅が低いため、保険を手厚くしたい人には大きなメリットです。

東京・神奈川・埼玉・千葉で約160店舗を展開しており、ローン契約後も、首都圏全体で利用しやすい銀行といえます。

関西エリア在住の人におすすめしたい地方銀行を3つ厳選してご紹介します。

1位:関西みらい銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.595%~ |

| 繰り上げ手数料 | 一部:無料 全額:11,000円(税込) |

| 融資金額 | 50万円以上2億円以内(1万円単位) |

- 女性の顧客満足度3年連続No.1

- 業界トップクラスの低金利

- 病気・ケガによる入院の保障が無料付帯

関西みらい銀行の住宅ローンは、業界最安水準の金利と手厚い団体信用生命保険が魅力です。

金利の上乗せなしで、死亡・高度障害の保障に加えて、病気やケガでの入院中も返済をカバー。さらに、12ヶ月以上の入院が続くと、なんとローン残高が0円になります。

また、対面で相談できる窓口もあり、プロのサポートを受けながら自分に合ったプランをじっくり検討できます。

2位:池田泉州銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.620%~ |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 50万円以上1億円以下(1万円単位) |

- 疾病保障だけでなく自然災害保障も選べる特約プラン

- 最長50年まで借入が可能

- エリアごとにお得な独自プランも用意されている

池田泉州銀行は、ニーズに合わせて選べる柔軟性が大きな魅力です。

団体信用生命保険は、特約メニューが豊富に用意されています。ガン保障や3大疾病保障だけでなく、就業不能や自然災害に備えることも可能。たとえば自然災害で自宅が罹災した場合、最大24回分までローン返済が払い戻しされます。

さらに、最長50年までの借入が可能で、月々の支払いを抑えられるのもポイント。返済にゆとりを持たせたい人におすすめです。

3位:紀陽銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.680%~ |

| 繰り上げ手数料 | 一部:無料 全額:22,000円(税込) |

| 融資金額 | 100万円以上2億円以内 |

- 専門スタッフが相談対応

- 配偶者のパート収入も合算して申し込める

- ATM利用手数料の優遇特典

低金利にこだわるなら、紀陽銀行の住宅ローンも見逃せません。

変動金利は、地方銀行の中でも低い水準です。

また、住宅ローン専門スタッフがいる窓口を常設。きめ細かなサポートを受けながら、スピーディーに手続きを進められます。

年収審査では、配偶者の収入であればパートも含め全額を合算可能。年収に不安のある人も利用しやすい柔軟な審査基準も、魅力のひとつです。

ここでは、首都圏・関西圏を除くエリアで注目すべき地方銀行を3つご紹介します。

1位:七十七銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.590%~ |

| 繰り上げ手数料 | 無料 |

| 融資金額 | 100万円以上2億円以内(5万円単位) |

- 東北エリア最大級の地方銀行

- 頭金なしでも低金利で借入可能

- 借入期間は最長40年まで設定できる

七十七銀行は、仙台を中心に東北各地で店舗を展開する地方銀行です。

変動金利は、ネット銀行並みの安い金利を実現しています。カード契約や自己資金の用意といった厳しい優遇条件がないため、どなたでも比較的スムーズに優遇を受けられます。

借入期間は最長40年と長めに設定できるため、コツコツ無理のない返済をしていきたい人にぴったりです。

2位:北陸銀行

| 金利タイプ | 固定金利期間選択型(2年) |

|---|---|

| 金利 | 年0.350%~ |

| 繰り上げ手数料 | 一部:無料 全額:22,000円(税込) |

| 融資金額 | 100万円以上2億円以内(10万円単位) |

- 北陸エリア最大の地方銀行

- 固定2年・3年・5年ともに全国最低水準の金利

- 固定期間終了後、最大1.7%の引下げがずっと続く

北陸銀行の固定金利2年ローンは、業界トップクラスの低金利を誇ります。

固定期間が短いぶん金利も非常に低く、3年固定は年0.40%~、5年固定でも年0.61%~と、どの期間を選んでもお得です。

固定期間終了後は、基準金利から最大年1.7%の優遇が完済までずっと適用されます。金利変動が心配な人にとっては、長期的な見通しを立てやすい仕組みといえますね。

北陸エリアで低金利プランを検討しているなら、候補に入れておきたい銀行です。

3位:中国銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 年0.600%~ |

| 繰り上げ手数料 | 3,300円(税込) |

| 融資金額 | 50万円以上2億円以内(10万円単位) |

- 岡山を中心に展開する地域密着型の銀行

- 全国でもトップクラスの低金利

- 団体信用生命保険のオプションが充実している

中国銀行は、岡山とその近隣エリアで店舗を構えている地方銀行です。

変動金利は、大手銀行にも引けを取らない安さを実現しています。複雑な優遇条件がないため、誰でも選択肢として選びやすい住宅ローンといえます。

注目したいのが、団体信用生命保険のオプションの豊富さ。ガン保障はもちろん、11疾病までカバーする特約プランが用意されています。

健康面や将来の不安にも対応できる内容なので、「安心して長く住み続けたい家」を考えている人におすすめです。

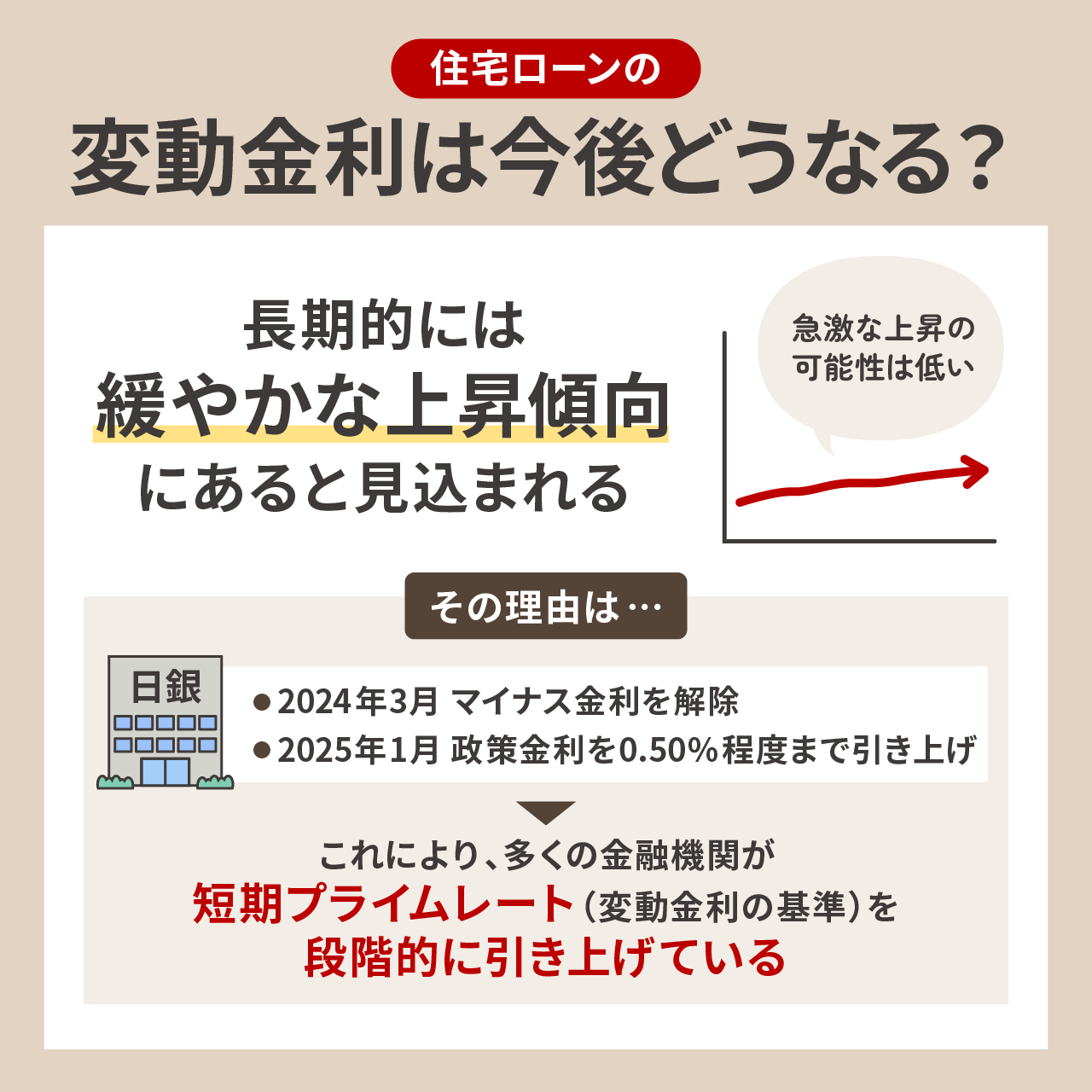

住宅ローンの金利は今後上がる?下がる?

今の安い金利がいつまで続くのか、返済中に金利が上がって家計を圧迫しないか、不安に感じている人も多いのではないでしょうか。

現時点での見通しとしては、「今後はゆるやかな上昇傾向が続く」と考えられます。

その背景には、日本銀行がインフレ対応や物価目標の達成を理由に、長年続けてきた金融緩和を段階的に解除している流れがあります。

2024年3月に日銀がマイナス金利政策を解除し、ゼロ金利へと移行しました。さらに、2025年1月にはさらなる利上げを実施しており、今後も利上げが進む可能性があります。

このように政策金利が上昇すると、銀行の資金調達コストも増加。その結果、住宅ローンの金利も連動して引き上げられやすくなるのです。

実際、すでに住宅ローンの金利には上昇の動きが出ています。全期間固定型の代表格であるフラット35も、2025年6月時点で金利が1.89%まで上昇しました。

こうした状況を踏まえると、金利が将来的に上がる可能性も考慮したうえで、無理のない返済額で計画を立てることが大切になってきますね。「今の金利が安いから大丈夫」と思わず、少し先の将来まで見据えておけば、長く安心して返済を続けられるはずです!

金利の動きについてより詳しく知りたい人は、「住宅ローンの変動金利は今後どうなる?一気に上がる可能性は?FPが解説」もあわせてご覧ください。

住宅ローン選びで後悔しないために、情報をしっかり整理しておくことが何よりの備えになりますよ!

まとめ:金利を味方につけて、納得の住宅ローン選びをしよう

この記事では、金利タイプの違いや安くするためのポイント、注目の住宅ローン商品をご紹介しました。

- 住宅ローンでは「金利タイプの違い」と「優遇条件」をしっかり比較することが大切

- 銀行ごとの優遇条件やキャンペーンを活用すれば、金利をさらに抑えられる

- 今後の金利動向を見据えて、無理のない返済計画を立てることが安心につながる

「目先の金利の低さ」だけでなく、自分たちのライフプランに合ったローンかどうかを意識して選びましょう。

しっかり比較・検討すれば、家計への負担を抑えつつ、安心してマイホーム生活をスタートできますよ。

筆者は借りたあとに「他にも良い選択肢があったかも……」と感じた経験があります。住宅ローンは長く付き合っていくからこそ、納得して選ぶことが大切です。

気になる銀行があれば、ぜひ公式サイトで詳細をチェックしてみてくださいね!

筆者は住宅ローンを組んだあとに、他の銀行でもっと低金利なローンがあると知り「ちゃんと調べればよかった……」と後悔しました!金利の低さにこだわるなら、事前の比較が大切だと感じています。