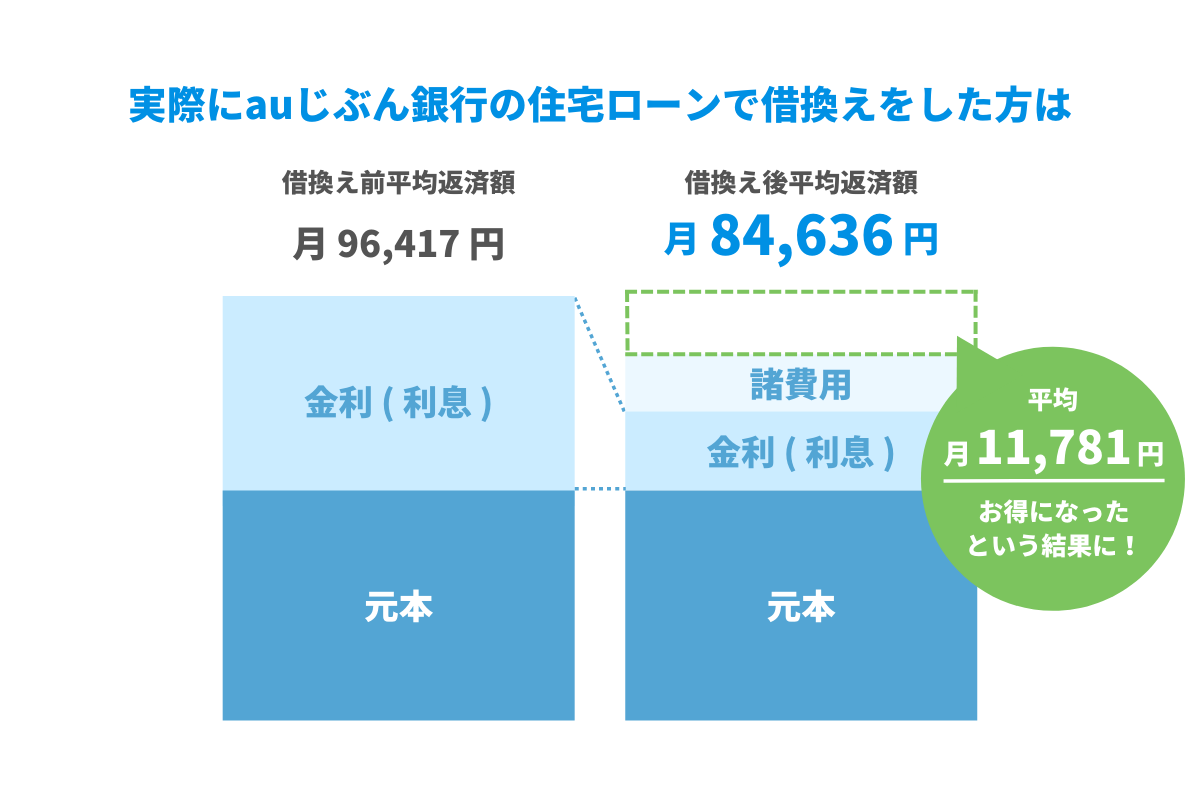

世界的な金利上昇の動きを受けて、日本でも住宅ローンの借り換えを検討する人が増えています。今後さらなる金利上昇が予測される中、「今のうちに低い金利の住宅ローンに借り換えを」と考えるのは、合理的な判断といえます。

通常、金利が上昇する局面では、変動金利から固定金利に借り換えるのが王道です。市況に応じて金利が見直される変動金利だと、金利が上がる可能性が高いからです。しかし、現段階では、変動金利への借り換えも目立っています。

現状で最も低い変動金利は年0.296(※)%、最も低い固定金利は0.410%です。今回は、住宅ローンの新規借り入れや借り換えを検討中の方に向けて、変動金利・固定金利の選び方、住宅ローン金利の今後の見込み、お得な住宅ローン商品のランキングをご紹介します。

※現在の金利に金利引下げキャンペーンの金利引下幅を適用した金利であり、実際のお借入日の金利により変動します。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

- auじぶん銀行 :年0.319%

- みずほ銀行: 年0.375%

- 三菱UFJ銀行:年 0.475%

※現在の金利に金利引下げキャンペーンの金利引下幅を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※auじぶん銀行の保証料につきまして、審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

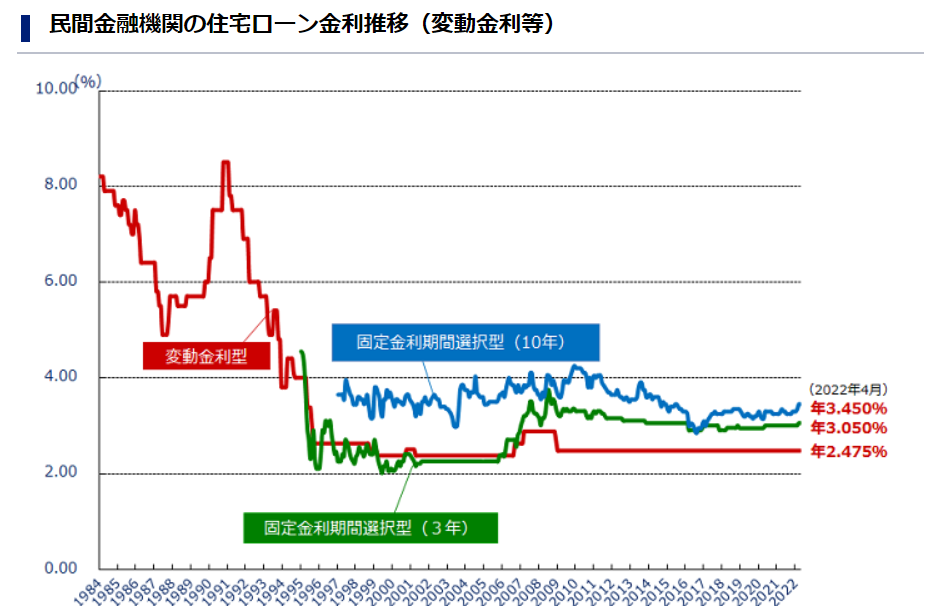

住宅ローン変動金利最新動向

民間金融機関の住宅ローン金利推移を見ると、変動金利は10年以上ほとんど変わらず推移しています。一方固定金利は、金利が上がっています。

現在の金利は、固定金利期間選択型(10年)が3.45%、固定金利期間選択型(3年)が3.05%、変動金利型が2.475%です。なお、この金利はあくまで店頭金利で、実際にはさまざまな割引が適用され、店頭金利より低い金利が適用されることがほとんどです。

固定金利が上昇した背景には、世界的な金利上昇の影響があります。アメリカでは、長期金利上昇の影響で、住宅ローン金利が急騰し、新築戸建ての販売件数にも影響が出ています。日本でも、今後の動き次第で、固定金利・変動金利ともに上昇する可能性があります。

住宅ローンの変動金利と固定金利、どちらを選ぶべき?

住宅ローンを選ぶときは変動金利と固定金利どちらにしようか迷うものです。

結論から申し上げますと、「金利の変動に悩まされたくない」という方は固定金利が、「金利が変動してもかまわないので、少しでも金利が低いほうがいい」という方は変動金利がおすすめです。

ここでは、変動金利と固定金利の違いやそれぞれが向いている人の特徴について解説します。

変動金利と固定金利の違い

固定金利型とは、借り入れ時の金利が、全返済期間にわたって変わらず適用される金利タイプのことです。借り入れた時点で利息の総額も決定し、金額が変わることがないため、返済計画を立てやすいのがメリットです。

変動金利型とは、市況の変化にともない、返済期間の途中で定期的に金利が見直される金利タイプのことです。変動リスクがある分、一般的に、固定金利より金利が低い点がメリットです。

なお、借り入れてから一定期間のみ固定金利が適用され、固定金利期間が終了してから改めて金利タイプを選ぶ「固定期間選択型」もあります。

変動金利・固定金利が向いている人の特徴

固定金利が向いているのは、「金利の変動に悩まされたくない」という方です。一方、変動金利が向いているのは、「金利が変動してもかまわないので、少しでも金利が低いほうがいい」という方です。

固定金利と変動金利の特徴を踏まえれば、「これから金利が上がる」と考えるなら固定金利、「これから金利が下がる」と考えるなら変動金利、という見方もできます。しかし、そもそも変動金利のほうが金利が低い傾向があるため、一概にそれだけで決めてしまうのは危険です。

また、変動金利が固定金利より低い傾向があるからといって、将来も必ずその傾向が続くとは限りません。今後の見通しを持った上で、自分に合った金利タイプを選択しましょう。

住宅ローンの変動金利は今後どうなる?

住宅ローンの変動金利の動向を「金利上昇・物価上昇・コロナ収束」の影響から考察してみましょう。

固定金利は2022年4月に上昇したものの、変動金利はいまだに低い水準を保っています。しかし、今後の日本銀行の動向次第では、変動金利が上昇する可能性もあります。中央銀行である日本銀行が金融緩和を解除すれば、市場に出回るお金が減り、必然的に金利が上昇します。それにともない、変動金利も上昇するリスクがあるのです。

しかし、ウクライナ情勢による物価上昇などの影響を考慮すると、すぐに金融緩和の解除に踏み切るとも考えにくい状況といえます。金融緩和を解除すると、経済に深刻な打撃を与えるリスクがあるからです。

一方、コロナの収束などで、急速に経済が回復すれば、金融緩和が解除されることもあり得るかもしれません。そうなると、住宅ローンの変動金利も上昇する可能性があります。

ただし、最近の住宅ローン利用者の多くは、比較サイト等を使って、金利で比較した上で金融機関を選びます。そのため、金融機関としては、利用者獲得のため住宅ローン金利を引き上げにくい状況があります。今後、変動金利が上昇するとしても、慎重な引き上げとなる可能性があります。

金利上昇が不安な方、無理なく最適な住宅ローンを選ぶならモゲチェックに相談!

\一度に複数の住宅ローンを比較できる!/

1番お得な住宅ローンを見つけるには複数申し込むこと

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

- 金利が安くなるケースがある

住宅ローンの金利を比較する時は、公式ホームページを見比べたり、比較サイトを利用したりするだけでなく、実際に申し込んだ上で比較することが大切です。

公式ホームページで目立つように記載されたり、比較サイトで表示されたりする金利は、割引等を最大限活用した場合の最低金利であることがほとんどです。住宅ローン利用者の属性によっては、割引を適用できないなどの理由で、最低金利より金利が高くなる可能性は多々あります。

1番お得で自分に合う住宅ローンを見つけるには実際に申し込んだ上で、実際に適用される金利を比較することが重要です。

また、必要に応じて他社から提示された金利を担当者に伝えながら交渉することで、金利が安くなる可能性もあります。

複数申し込んだ上で、しっかり比較・交渉も行い、悔いのない選択をしましょう。

手間なく最適な住宅ローンを見つけるならモゲチェックにご相談を

\一度に複数の住宅ローンを比較できる!/

【変動金利】住宅ローンおすすめランキングTOP20<新規借入>

1位 auじぶん銀行住宅ローン| 全期間引下げプラン|変動金利

auじぶん銀行住宅ローンの最大の魅力は、その金利の低さです。その値は、0.319%と業界最低水準であり、金利優遇割を活用することでさらにお得になります。また金利優遇割を適用するための条件も、「au回線」と「じぶんでんき」を契約するという、比較的達成しやすいものとなっているのもポイントです。また団信の内容も充実しており、ニーズに合わせた選択が可能。上乗せ金利なしでも充実した保障が受けられます。

★適用金利:年0.319%

※適用月:7月

※店頭表示金利:2.341%

⇒auじぶん銀行の金利や審査・気になる評判について詳しくはこちら

2位 住信SBIネット銀行住宅ローンWEB申込コース|通期引下げプラン|変動金利

住信SBIネット銀行住宅ローンWEB申込コースは、ネットならではの低金利がポイントで、ランキングサイトでも高い評価を得るなど、その実績も充実しています。さらに全疾病保障が無料でついてくるため、病気になってしまったり怪我などで働けなくなってしまったりした際も安心。また一部繰上返済の手数料や保証料なども無料で、各種手続きはすべてWebで完結できるなど、そのフットワークの軽さ、使いやすさの高さも魅力の一つとなっています。

★適用金利:年0.32%

※適用月:5月

※店頭表示金利:年2.775%

※審査結果によっては、通常金利に年0.1%~0.3%上乗せとなる場合があります。

\金利業界最低水準!全疾病保障も無料/

⇒住信SBIネット銀行の金利や審査・気になる評判について詳しくはこちら

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

3位 みずほ銀行ネット住宅ローン|全期間重視プラン(ローン取扱手数料型)| 変動金利

みずほ銀行ネット住宅ローンは、比較的低いといわれるネット住宅ローンの中でもかなりの低金利を実現しています。またみずほ銀行という業界大手ならではの安心感も、魅力の一つと言えるでしょう。さらに、ライフイベントに応じて返済額の見直しができたり、万が一の病気や怪我に備えたローン商品や保険が充実していたりなど、初めての住宅ローンであっても安心の手厚いサポートが揃っています。

★適用金利:年0.375%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

4位 PayPay銀行住宅ローン|購入|変動金利

PayPay銀行の住宅ローンは、商品プランこそ「変動」と「固定」の2種類だけですが、その値は0.380%と業界内でも屈指の低さを誇ります。またネット専用であるため、各種手続きに必要な書類の提出がスマホでできるなど、誰でも簡単、スピーディーに扱えるのも魅力の一つ。加えて、ネット銀行はどうしてもサポート体制に不安を持たれがちですが、PayPay銀行では電話や掲示板で手続きをサポートしてくれるなど、不慣れな人でも安心して利用することができます。

★適用金利:年0.380%

※適用月:5月

※店頭表示金利:年2.280%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\来店不要で審査がスピーディ!/

⇒PayPay銀行住宅ローンの金利や審査・気になる評判について詳しくはこちら

5位 イオン銀行住宅ローン|全期間優遇金利プラン(手数料定率型)|変動金利

イオン銀行住宅ローンで特に特徴的なサービスの一つが、「居住不能信用費用保険」です。これは、金利に年0.05%を上乗せすることで、自然災害で自宅に住めなくなってしまった場合に、最長6ヶ月間のローン返済額を保障してもらえるというもの。地震や台風など、自然の猛威が多い日本だからこそ、あってうれしい保障と言えるでしょう。またイオングループでの買物が5%オフになるなど、イオン銀行ならではの特典も充実しています。

★適用金利:年0.52%

※適用月:5月

※店頭表示金利:年2.37%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\イオンでのお買い物がますますお得!/

⇒イオン銀行住宅ローンの金利や審査・気になる評判について詳しくはこちら

7位 三井住友銀行WEB申込専用住宅ローンⅠ|最後までずーっと引き下げプラン|変動金利

日本を代表するメガバンクである三井住友銀行の住宅ローンは、WEB申込専用だからこその低金利を実現しています。またもしもの病気に対応する8大疾病保障や、共働き世帯におすすめなクロスサポートといった保障が充実しており、安心して住宅ローンを利用することができます。さらに三井住友銀行には専用のアプリがあり、アプリを通して各種手続きを進めることができるので、忙しい人でも隙間時間で作業を進めることが可能です。

★適用金利:年0.475%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

⇒三井住友銀行住宅ローンの金利や審査・気になる評判について詳しくはこちら

8位 三菱UFJ銀行住宅ローン|ずーっとうれしい金利コース(スマート手続)|変動金利

三菱UFJ銀行の住宅ローンも、三井住友銀行と同じくメガバンクならではの安心感が魅力の一つ。さらにWEB申込を前提としているものの、担当者と対面で相談できる住宅ローン相談会が定期的に開催されているため、より安心して利用することができるでしょう。また毎月Pontaポイントがたまる優遇や、出産前後の女性への優遇、家電購入特典などのお得なサービスが付帯してくるため、低金利だけではない多くのメリットを享受することができます。

★適用金利:年0.475%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\メガバンクならではの安心感!/

⇒三菱UFJ銀行住宅ローンの金利や審査・気になる評判について詳しくはこちら

9位 新生銀行パワースマート住宅ローン|変動金利(半年型)タイプ<変動フォーカス >|変動金利

新生銀行パワースマート住宅ローンは、日本マーケティングリサーチ機構の調査で、「金利+諸費用が魅力の住宅ローンNo.1」をはじめとする三冠を獲得するなど、確かな実績を誇る住宅ローンです。低金利なだけでなく、保証料や事務取扱手数料の低さも強みの一つで、住宅ローンの負担減に一役買ってくれるでしょう。さらにオプションとして安心保障付団信やコントロール返済といったオリジナルのサービスを付けられる点も、新生銀行パワースマート住宅ローンならではの魅力です。

★適用金利:年0.45%

※適用月:5月

※店頭表示金利:年1.55%

※金利優遇割(キャンペーンなど)適用後の金利となります。

10位 ソニー銀行変動セレクト住宅ローン|自己資金10%以上| 変動金利

ソニー銀行の住宅ローンは、オリコン顧客満足度調査で11年連続総合1位を獲得しており、低金利はもちろん充実した保障が魅力です。また単に金利が低いだけでなく、さまざまな諸費用が0円で、トータルコストがお得なのも強みの一つ。さらに借りた後に固定・変動の金利タイプ変更も可能など、メンテナンス性が非常に高いのも特徴で、借りる時だけでなく借りた後も安心して利用していくことができます。

★適用金利:0.597%~

※店頭表示金利:年1.807%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\金利業界最低水準!/

⇒ソニー銀行住宅ローンの金利や審査・気になる評判について詳しくはこちら

11位 住信SBIネット銀行住宅ローン|通期引下げプラン>|変動金利

住信SBIネット銀行住宅ローンは、数あるネット銀行の中でトップクラスの低金利と、保証料や一部繰上返済手数料0円など、ユーザーが欲しがる要素が一通り揃ったバランスの良い住宅ローンです。その一方でネット銀行でありながら対面相談を受け付けており、プランや返済計画を担当者と一緒に考えながら、安心感のある契約をすることも可能。ネット銀行と実店舗を持つ銀行それぞれのメリットを組み合わせたような形となっています。

★適用金利:年0.320%

※適用月:5月

※店頭表示金利:年2.775%

\通期引き下げプランがお得!/

⇒SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローンの金利や審査・気になる評判について詳しくはこちら

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

12位 りそな銀行 りそな住宅ローン|金利プラン全期間型(融資手数料型)| 変動金利

りそな銀行の住宅ローンは低金利が特徴です。銀行に行かずともWEBで契約を完結できるため、収入印紙代がかからずいつでも自宅で契約できるのがメリットです。店舗での無料相談は土日祝日にも対応しているため、忙しい方でも安心して利用できるでしょう。団信は所定の状態に該当すると、仕事に復帰しても住宅ローン残高が0円になるため安心です。繰上返済手数料は無料で、マイカーローンや教育ローンなどの金利優遇も受けられるため、節約しながら資金計画を立てることが可能です。

★適用金利:年0.470%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\対面でもWebでも相談できる/

13位 新生銀行 パワースマート住宅ローン|変動金利(半年型)タイプ| 変動金利

新生銀行のパワースマート住宅ローンには、様々な金利タイプが用意されています。中でも変動金利(半年型)タイプは、借入金額がいくらになっても事務取扱手数料が定額です。そのため、初期費用を抑えられるというメリットがあります。充実の団信の保険料は無料で、保証料や一部繰上返済手数料、電子契約の印紙代なども0円です。また、セブン銀行やローソン銀行、イオン銀行などのATMの出金手数料が無料になるため、日々のお金のやりくりも節約することができます。

★適用金利:年0.65%

※適用月:5月

※店頭表示金利:年1.55%

※金利優遇割(キャンペーンなど)適用後の金利となります。

14位 ソニー銀行住宅ローン|住宅ローン(自己資金10%以上)| 変動金利

ソニー銀行の住宅ローンはトータルコストの安さが魅力です。インターネット上で契約を完結できるネット銀行のため、契約書印紙代がかかりません。そのほかにも、保証料や団信保険料、繰上返済手数料、返済口座への資金移動手数料などが無料となります。変動金利から固定金利への変更手数料は0円のため、住宅ローンを借りた後の返済計画の見直しがしやすいのもメリットでしょう。サポート体制も充実しており、土日祝日含めてローンアドバイザーによる電話とメールでのサポートが受けられます。

★適用金利:0.957%~

※適用月:5月

※店頭表示金利:年1.807%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\金利業界最低水準!/

15位 りそな銀行 りそな住宅ローン|金利プラン全期間型(保証料一括前払い型)|変動金利

りそな銀行の住宅ローンは、都市銀行の中でも金利が低く設定されています。金利プラン全期間型は金利がずっとお得になるため、住宅ローンの総支払額を安く抑えたい方におすすめです。無料相談は土日祝日や平日17時以降も受け付けているため、仕事などが忙しい方でも安心して利用できるでしょう。また、審査から契約までWEBで完結できるため効率的に手続きできます。りそなクラブの特典でATM手数料が無料になるほか、医療のプロが選ぶこだわりの団信も付帯しているため安心です。

★適用金利:年0.525%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

⇒りそな銀行住宅ローンの金利や審査・気になる評判について詳しくはこちら

16位 埼玉りそな銀行 りそな住宅ローン|金利プラン全期間型(融資手数料型)| 変動金利

埼玉りそな銀行の住宅ローンは、WEBでの手続きができるだけでなく、土日祝日も営業している住宅ローンご相談プラザで無料相談することが可能です。借入後はアプリで残高を確認できたり、りそなクラブの特典でATM手数料が無料になったり、インターネットでの一部繰上返済手数料が0円であったりと、便利でお得なサービスを多数提供しています。こだわりの団信のほか、災害時に住宅ローンの最大50%が免除される自然災害サポートオプションも用意されており、万が一の事態にも安心して備えることのできる住宅ローンです。

★適用金利:年0.470%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

17位 SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローン|当初引下げプラン(借り換え)| 変動金利

SBIマネープラザはネット銀行ですが、店舗での対面相談に対応しています。一人ひとりに最適な住宅ローンの提案や、手続きのサポートなどを受けられるため安心です。また、保証料や一部繰上返済手数料、返済口座への資金移動の手数料が全て0円なので、余計な費用がかかりません。団信は手厚い保障内容を選ぶことができ、借入実行時に40歳未満であれば3大疾病保障特約(50%)が基本付帯するのが嬉しいポイントです。その他にも、金利を上乗せすることで加入できるオプションの保険も多数用意されています。

★適用金利:年0.975%

※適用月:6月

※店頭表示金利:年2.775%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\通期引き下げプランがお得!/

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

19位 十六銀行住宅ローン|金利引下げプラン 全期間一律引下タイプ WEB契約金利(保証料一括前払方式)| 変動金利

十六銀行は、岐阜県を本拠地に140年以上に渡って営業する地域密着型の銀行です。WEB契約金利は店頭契約金利よりも低くなっており、インターネット上で契約を完結させられるので効率的です。また、住宅ローンを借り入れた場合、マイカーローンや教育ローンなどの金利引き下げの特典を受けることができます。マイホームの購入だけでなく、ライフイベントに関わる資金計画の相談も受け付けているため、地域のメインバンクとして安心した取引ができるでしょう。

★適用金利:年0.575%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

20位 十六銀行住宅ローン|金利引下げプラン 全期間一律引下タイプ 店頭契約金利(保証料一括前払方式)| 変動金利

東海エリアで住宅ローンシェアトップを誇る、十六銀行の住宅ローン。地域に根差した銀行であり、岐阜県と愛知県に全16ヶ所設置されているローンサービスセンターは日曜日も営業しているため、不安なポイントや悩みを相談しながら住宅ローンを組むことができるでしょう。なお、個人事業主や法人役員、外国籍の方は店頭契約を利用する必要がありますのでご注意ください。

★適用金利:年0.625%

※適用月:5月

※店頭表示金利:年2.475

※金利優遇割(キャンペーンなど)適用後の金利となります。

【変動金利】住宅ローンおすすめランキングTOP17<借り換え>

1位 auじぶん銀行住宅ローン| 全期間引下げプラン(借り換え)|変動金利

借り換えにおけるauじぶん銀行住宅ローンの特徴は、新規借入と同様、圧倒的な低金利です。金利優遇割の条件を満たせば最低で0.296%まで下げることができる金利は、業界屈指の数字。借り換え時は新規借入よりも低い金利を設定している金融機関は少なくありませんが、それを差し引いてもau自分銀行住宅ローンの金利の低さは特徴的であり、最大のメリットと言えるでしょう。また金利が低いだけでなく、団信などの保障もしっかりと整っており、隙のない住宅ローンとなっています。

★適用金利:年0.298%

※適用月:7月

※店頭表示金利:2.343%

※金利優遇割(キャンペーンなど)適用後の金利となります。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

2位 住信SBIネット銀行住宅ローンWEB申込コース|通期引下げプラン(借り換え)|変動金利

住信SBIネット銀行住宅ローンWEB申込コースは、「低金利」「充実した保障」「スピーディーな借入」の3拍子が揃った住宅ローンです。金利は0.299%で、新規借入よりもさらに低い金利を実現。がんを含むすべての病気・怪我を保障する全疾病保障が上乗せ金利なしで付帯します。さらにこうした手続きのすべてが来店不要のネットで完結できるため、忙しい方でも負担なく、スムーズに借り換えを行うことができます。

★適用金利:年0.299%

※適用月:5月

※店頭表示金利:年2.775%

\業界人気NO.1!全疾病保障も無料/

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

3位 PayPay銀行住宅ローン|借り換え| 変動金利

PayPay銀行住宅ローンの借り換えにおける金利は0.380%で、新規借入時との差はないものの、業界でも屈指の低金利となっています。さらに保証料や印紙代、一部繰上返済手数料が0円となっており、金利だけではないトータルコストも低さも魅力と言えるでしょう。加えて電話や掲示板で各種手続きのサポートをしてもらえる体制も整っているため、ネット銀行にありがちなサポート不足による不安を感じてしまう心配もありません。

★適用金利:年0.380%

※適用月:5月

※店頭表示金利:年2.280%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\来店不要で審査がスピーディ!/

4位 みずほ銀行ネット借り換え住宅ローン|全期間重視プラン(ローン取扱手数料型)|変動金利

みずほ銀行はメガバンクでありながら、他のネット銀行に匹敵する低金利を実現しています。そしてもう一つの魅力と言えるのが、その柔軟性の高さ。金利を上乗せすることで初期費用を抑えることができるプランがあったり、出産やリフォームといったライフイベントに応じて返済額を調整できたりなど、借りる時はもちろん借りた後も安心して返済をしていくためのサービスが充実しています。メガバンクならではの信頼性も含めて、初めて住宅ローンを利用するという方におすすめできます。

★適用金利:年0.375%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

5位 イオン銀行住宅ローン|全期間優遇金利プラン(手数料定率型)(借換え)|変動金利

イオン銀行住宅ローンの借り換えは、新規借入よりもさらに低い低金利を実現しており、金利を下げて返済額を下げたいという方におすすめです。さらにイオン銀行ならではのメリットとして挙げられるのが、住宅ローンを利用することによってイオングループでの買物が毎日5%オフにできるという点。これにより、ローンの返済額だけでなく日々利用する食費などもお得にすることができるのです。また全国のイオン銀行では年中無休で相談窓口が開かれており、その安心感も魅力の一つと言えるでしょう。

★適用金利:年0.47%

※適用月:5月

※店頭表示金利:年2.37%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\イオンでのお買い物がますますお得!/

6位 りそな銀行りそな借りかえローン|WEB申込限定プラン(ずーっとお得!全期間型)|変動金利

りそな銀行りそな借りかえローンは、金利が0.430%と、新規借入よりもさらに低い値を実現しています。また金利の低さだけでなく、自宅で契約が可能な「りそな電子契約サービス」や、金利ミックスや女性向けなど一人ひとりのニーズに合わせた豊富な商品、さらにりそな銀行特有のポイントサービスであるりそなクラブの優遇特典など、さまざまなメリットが得ることができます。低金利なだけじゃなく、多くの選択肢を持ち、日々の生活を充実させられる住宅ローンを探している方におすすめです。

★適用金利:年0.430%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

7位 新生銀行パワースマート住宅ローン(借り換え)|変動金利(半年型)タイプ<変動フォーカス> |変動金利

新生銀行パワースマート住宅ローンは、低い金利を実現するだけでなく、保証料を支払不要としているなど、トータルコストを抑えられるのが大きな強みです。さらに住宅ローンを契約することで提携ATM出金手数料が無料になったり、返済額を状況に合わせて変更できるコントロール返済や要介護状態になった時に返済が免除される安心保証付団信といった豊富なオプションサービスが用意されているなど、個々のニーズに合わせた選択をしていける点も魅力の一つと言えるでしょう。

★適用金利:年0.45%

※適用月:5月

※店頭表示金利:年1.55%

※金利優遇割(キャンペーンなど)適用後の金利となります。

8位 三井住友銀行WEB申込専用借り換えローン|最後までずーっと引き下げプラン|変動金利

三井住友銀行WEB申込専用借り換えローンは、WEB申込ならではの低金利と、充実した特典、使いやすさが魅力の住宅ローンです。共働き世帯におすすめでパートナーに万が一のことがあった際に受けられるクロスサポートや、火災保険ではカバーできない自然災害に対応する自然災害時返済一部免除特約付住宅ローンなどがある他、注文住宅建築時に土地資金を先に借り入れる土地先行融資が可能など、メガバンクならではの充実したサービスが揃っており、さまざまなニーズに対応することができます。

★適用金利:年0.475%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

9位 三菱UFJ銀行住宅ローン|ずーっとうれしい金利コース (スマート手続)(借り換え)| 変動金利

三菱UFJ銀行住宅ローンは、事前審査や申込手続き、さらには申込後の繰上返済や金利タイプ変更などが、無料かつネット上で行えるという便利さが魅力の住宅ローンです。また便利なだけでなく、万が一に備える団信も無料で、さらに毎月Pontaポイントが貯められたり、出産前後の女性向けの金利優遇があったりなど、三菱UFJ銀行ならではの特典が数多く用意されています。低金利であることはもちろん、商品の内容にもこだわり対人におすすめの住宅ローンです。

★適用金利:年0.475%

※適用月:5月

※店頭表示金利:年2.475

※金利優遇割(キャンペーンなど)適用後の金利となります。

\メガバンクならではの安心感!/

10位 SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローン|当初引下げプラン(借り換え)| 変動金利

SBIマネープラザの通期引下げプランは、金利が低く抑えられています。月々の返済額を安く抑えたいという方におすすめです。団信保険だけでなく、借入実行時に40歳未満であれば3大疾病保障特約(50%)が無料で付帯し、そのほかにもリビング・ニーズ特約保険金や重度ガン保険前払特約、先進医療給付金などが基本付帯します。借り換えによって住宅ローンの返済額を抑えるだけでなく、万が一の事態に安心して備えることができるでしょう。

★適用金利:年0.390%

※適用月:6月

※店頭表示金利:年2.775%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\通期引き下げプランがお得!/

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

11位 ソニー銀行住宅ローン|変動セレクト住宅ローン(借り換え)|変動金利

ソニー銀行の変動セレクト住宅ローンは、金利が低いのが特徴です。毎月の返済額を安く抑えたい場合に適しているでしょう。また、返済中にがんと診断されると住宅ローン残高の50%が保障される「がん団信50」が無料で付帯するのも安心です。ネット銀行なのでインターネット上で契約を完結できますし、不安があればローンアドバイザーに無料相談することもできます。繰上返済手数料は何度でも無料で、金利タイプの変更も簡単に行えます。

★適用金利:年0.597%

※適用月:8月

※店頭表示金利:年1.807%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\金利業界最低水準!/

12位 新生銀行 パワースマート住宅ローン|変動金利(半年型)タイプ(借り換え)| 変動金利

新生銀行パワースマート住宅ローンの変動金利(半年型)タイプは、事務取扱手数料が定額です。借入金額がいくらであっても、借り換えにかかる諸費用をできる限り抑えられるというメリットがあります。また、保証料や電子契約の収入印紙代、一部繰上返済手数料、セブン銀行などのATM出金手数料も無料です。さらに、条件を満たすことで借入期間を最長35年に延長し、月々の返済金額を抑えることもできます。ライフプランに応じて柔軟な対応ができるのも強みでしょう。

★適用金利:年0.65%

※適用月:5月

※店頭表示金利:年1.55%

※金利優遇割(キャンペーンなど)適用後の金利となります。

13位 ソニー銀行住宅ローン|住宅ローン(借り換え)|変動金利

ソニー銀行の住宅ローンは、保証料や団信保険、繰上返済手数料が無料です。借り換えることで、住宅ローンに関わる様々な費用を節約できる可能性があります。また、借り入れ後に金利タイプを変更したり、部分固定金利を設定したりと、ライフプランにあわせて調整できるのもメリットです。土日祝日を含め専任のローンアドバイザーによるサポートを受けられたり、オンラインと対面による相談を受け付けていたりと、サポート面も充実しています。

★適用金利:0.957%~

※適用月:5月

※店頭表示金利:年1.807%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\金利業界最低水準!/

14位 埼玉りそな銀行 りそな借りかえローン|WEB申込限定プラン(金利プラン全期間型)| 変動金利

埼玉りそな銀行のWEB申込限定プランは、金利の低さが特徴です。現在の住宅ローンの金利よりも1.0%以上差があり、ローン残高1,000万円以上、返済期間10年以上の方がお得になる可能性が高いです。担保評価額の最高200%まで借り入れられるのも、安心できるポイントでしょう。店舗での無料相談も受け付けており、店頭で「WEB申込限定プランを見ました」と申告した場合でも金利がお得になります。また、充実の団信保険やATM手数料が無料になるりそなクラブ特典なども魅力的です。

★適用金利:年0.430%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

15位 SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローン|当初引下げプラン(借り換え)| 変動金利

SBIマネープラザの住宅ローン借り換えは、物件のリフォーム費用をあわせて借り入れられる点にメリットがあります。リフォーム工事の契約書または注文書を提出すれば、金利上乗せなしでリフォーム費用を借り入れることが可能です。保証料や一部繰上返済手数料、返済口座への資金移動手数料なども0円なので、借り換えやローン返済にかかる諸費用を節約することができます。ネット銀行でありながら対面でのサポートにも強く、相談しながら借り換えを検討できるのも嬉しいポイントです。

★適用金利:年0.975%

※適用月:6月

※店頭表示金利:年2.775%

※金利優遇割(キャンペーンなど)適用後の金利となります。

\通期引き下げプランがお得!/

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

16位 十六銀行住宅ローン|金利引下げプラン 全期間一律引下タイプ(借り換え)店頭契約金利(保証料一括前払方式)| 変動金利

東海エリアで住宅ローンシェアNo.1の十六銀行は、住宅ローンの借り換えに対応しています。岐阜県と愛知県に全16ヶ所設置されているローンサービスセンターでは、専門のローンアドバイザーが住宅ローンの相談や申込みを受け付けています。ローンサービスセンターは日曜日も営業しており、一部店舗では土曜日にも営業しています。平日は仕事で忙しいという方でも、気軽に住宅ローン借り換えの相談ができるでしょう。

★適用金利:年0.625%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

17位 十六銀行住宅ローン|金利引下げプラン 全期間一律引下タイプ(借り換え)WEB契約金利(保証料一括前払方式)| 変動金利

東海エリアで高いシェアを誇る十六銀行は、WEB契約でも住宅ローンの借り換え手続きが行えます。金利も低いため、借り換えることで今より支払額を抑えられる可能性があります。さらに、十六銀行で住宅ローンを借りると、マイカーローンや教育ローンの金利引き下げ特典を受けられます。東海エリアにお住まいで、ライフイベントにあわせたローンを検討したいという方におすすめと言えます。

★適用金利:年0.575%

※適用月:5月

※店頭表示金利:年2.475%

※金利優遇割(キャンペーンなど)適用後の金利となります。

住宅ローンの変動金利おすすめランキング11選

-

- auじぶん銀行 :年0.319%

- みずほ銀行:年0.375%

- 三菱UFJ銀行: 年0.475%

auじぶん銀行

auじぶん銀行には、au回線の利用で金利が0.07%下がる「auモバイル優遇割」と、「じぶんでんき」の契約で金利が0.03%下がる「じぶんでんき優遇割」があり、合計すると最大0.1%住宅ローン金利が下がります。

また、がんと診断されるとローン残高が半分になる「がん50%保障団信」に保険料0円で加入できます。「がん100%団信」「11疾病保障団信」の上乗せ金利が優遇されるキャンペーンも実施されているので、ぜひチェックしてみましょう。

※現在の金利に金利引下げキャンペーンの金利引下幅を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※auじぶん銀行の保証料につきまして、審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

みずほ銀行

みずほ銀行には、人による審査と同水準の「AI事前診断」があり、最短1分で借り入れの可能性を診断できます。また、店頭相談だけでなくネット相談にも力を入れており、住宅ローン専門スタッフに電話・チャットで相談できます。

団信の基本プランは保険料0円ですが、保障を手厚くしたい方向けの「8大疾病補償プラスがんサポートプラン」、自然災害に備えたい方向けの「自然災害支援ローン約定返済プラン」など、保険も充実しています。

三菱UFJ銀行

日本を代表するメガバンクの1つである三菱UFJ銀行は、ブランド力や信頼感を重視して住宅ローンを選びたい方に向いています。また、対面で相談しながら契約できるのも安心感があります。

三菱UFJ銀行の住宅ローン商品「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」には、「金利上乗せ型」「保険料支払型」の2つがあり、ライフプランや希望に応じた選択ができます。

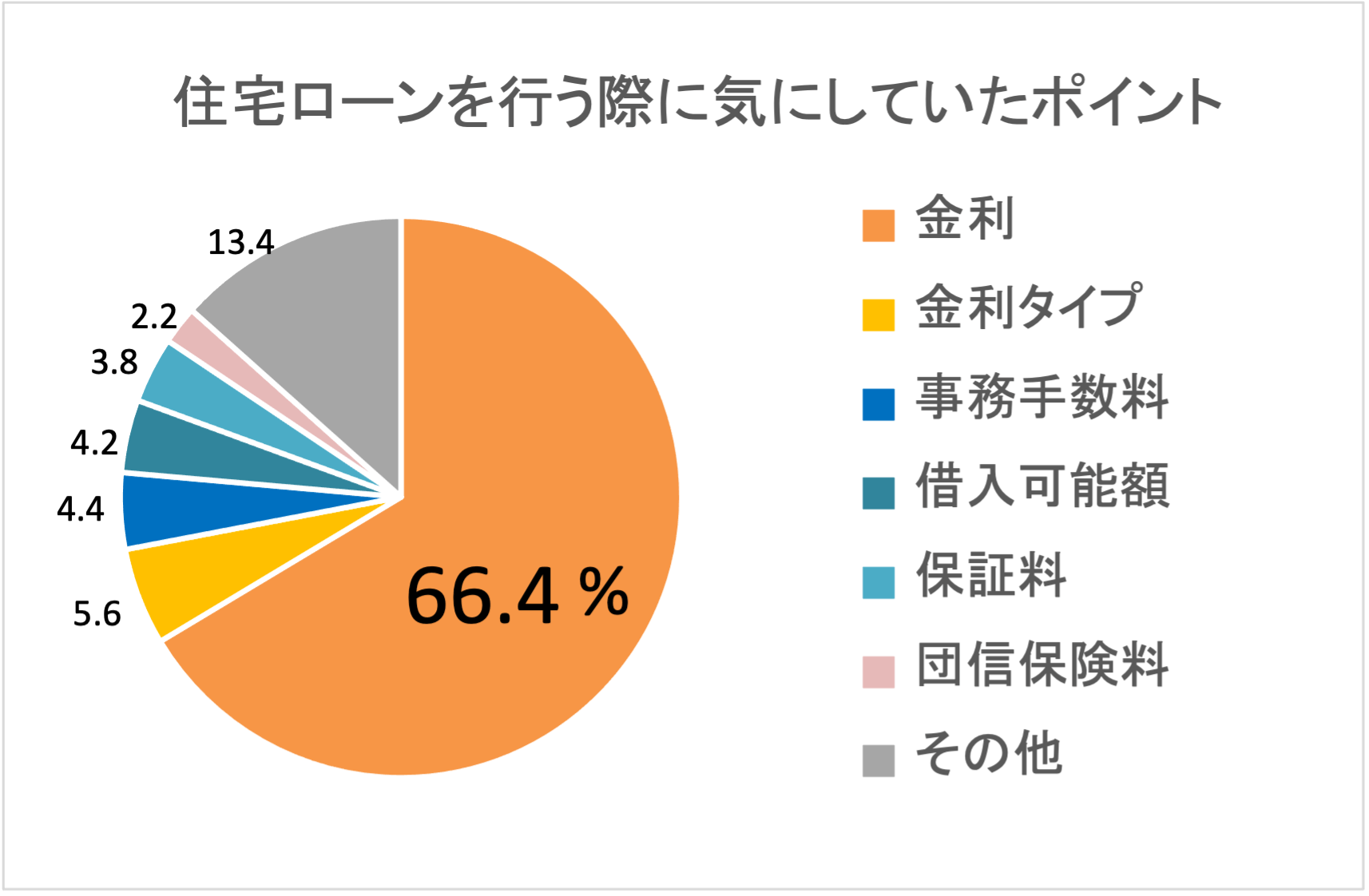

住宅ローン利用者の過半数が金利を基準で選ぶ

同調査によると「今後1年間の住宅ローン金利の見通しは変わらない」との回答が多く、住宅ローンのタイプを選択した理由は「金利が低いから」というものが多いです。

株式会社ZUUが住宅ローンの経験者500人に行った調査も金利を重要視する方が多い傾向があります。 (実査機関:クロス・マーケティング)。

変動金利型とは、現在金利が一番低いの住宅ローンです。金利の見直しは半年ごとに行われます。

ただし、金利が変わったとしても、返済額がすぐさま変わるわけではない。これは、変動金利の返済には「5年ルール」というルールが存在し、金利が上がった場合にも返済額が5年間据え置かれるためである。また、、金利が極端に上昇した場合にも、返済額の上昇は最大で1.25倍までに制限されます。そのため、実は変動金利も返済額が大きく跳ね上がるリスクはありません。

住宅ローンの金利相場比較として、日本における金融機関の最低金利を表にまとめました。

表から変動金利は、過去20年間で固定金利を一度も上回った事がないことがわかります。

そのため長期的に見ても、金利を安く抑えたい場合は変動金利がおすすめです。

1番お得な住宅ローンを見つけるには複数申し込むこと

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなるケースがある

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.320%~ |

◯ 0.597%~ |

◯ 0.475%~ |

◎ 0.375%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

固定金利

おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.753%~ |

◎ 1.370%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.880%~ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 オプションによって保障範囲が変わります |

一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 ※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ) |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.06%~ ※こちらの商品は住信SBIネット銀行の住宅ローンです。 ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 15年連続シェアNo.1! ※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

ネット専用の住宅ローン商品として変動金利は常に上位の位置にあります。金利は通期引き下げプランと当初引き下げの2通りあり、変動金利のメインとして考えるのであれば通期引き下げプランは魅力的と言えます。また、当初引き下げプランを選択した場合、特約期間後の変動金利引き下げ幅は変わりますので注意が必要です。

住宅ローンで変動金利を選択する人が過半数に

住宅ローンを組んで住宅を購入した人はその後20年、30年と掛けてローンを返済することになる。返済する金額は、借り入れた元金に利息を加えた金額だ。

利息の付き方には、ずっと金利が一定の固定金利型と、その時々の経済状況で金利が変わる変動金利型の2種類がある。借入期間の一定期間を固定金利とする固定金利期間選択型もあるが、変動金利の一種だ。

借り入れ中の全期間が固定金利だと、将来どんな経済状況になっても返済額は変わらず、返済計画を立てやすいメリットがある。しかし、変動金利に比べて金利が高いデメリットがある。変動金利は固定金利よりも金利は低く利息が少なくて済む可能性もあるが、将来金利が上昇すると返済金額が増えてしまう恐れもある。このように固定金利と変動金利はそれぞれ一長一短があるのだ。

現在ローンを借り入れている人はどのタイプを選んでいるのだろうか。住宅金融支援機構が民間住宅ローン利用者の実態調査」を年に2回行っている。2017年10月~2018年3月に新規にローンを組んだ人のうち、変動型を選んだのは56.5%(前回50.4%)、固定期間選択型が30.1%(同36.9%)、全期間固定型が13.3%(同12.6%)という結果が出ている。

固定金利と変動金利でどこまで差が出るか

低金利時代が長引き、長期固定金利も低くなっているが、短期金利もかなり低い。住宅ローンの金利には、店頭金利と引き下げ後の金利とがある。銀行の独自の審査を通れば、店頭金利より引き下げた金利が適用される。審査は銀行ごとに違いはあるが、その銀行でネットバンキング口座を開設する、給与振り込み口座にするなどが条件で、一般的にはそれほどハードルが高くない。

金融機関のサイトには、引き下げ後の金利、その銀行で最も低い金利が掲載されていることが多い。変動金利で年0.5%程度も珍しくない。

固定金利型の代表格は住宅金融支援機構の「フラット35」だ。35年もの長期にわたって金利はずっと固定されている。金融機関によってはこれに匹敵する商品もあるが、ここまで長期の固定金利の商品を扱っていないところも多い。「フラット35」は民間の金融機関で申し込み、それぞれに手数料も含めた利率も異なるが、住宅金融支援機構のサイトで最頻金利が分かる。

現在の変動金利と固定金利を単純に比較するとどうなるか。住宅金融支援機構「2016年度フラット35利用者調査」によると、融資金は物件や地域にもよるがおおむね3000万円前後となっている。それでは、住宅金融支援機構の調査から3000万円を35年間借り入れた場合で考えてみよう。

もし35年間変動金利が年0.5%で続くなら、総返済額は3271万円となる。一方、年1.34%では3760 万円となる。その差は約500万円にもなる。このまま低金利が続くならば、変動金利で借り入れようとするのは合理的かつ切実な選択といえるだろう。ただし、未来のことは誰も分からない。将来金利が上昇する可能性も十分あり得るのだ。

金利上昇のシミュレーション

バブル期以降、一時期を除いて住宅ローン金利が低かった間は、変動金利にしておくことで将来さらなる金利の低下も期待できた。今後も下がることはあるかもしれないが、年0.5%(つまり0.005)とゼロとの数値の幅の狭さを考えると、これ以上の低金利は起こりづらいし、起こっても金額的なメリットもあまり期待できない。

むしろ、変動金利で住宅ローンを組む場合は金利上昇のリスクを考える必要がある。以下、年0.25%刻みに上がっていくと仮定してシミュレーションしてみよう。比較の対象は「フラット35」で借りた場合の3760万円だ。

さまざまなサイトで住宅ローンの返済額のシミュレーションができ、なかには返済中の金利の変更も含めて計算できるところもある。住宅金融支援機構の「フラット35」のサイトでも2回の変更まで対応している。

まず、仮に金利の変更が1回の場合を考えてみよう。当初年0.5%の金利で借り入れる。年1.25%までであれば金利が上昇しても、「フラット35」での総返済額3760万円を下回る(年0.5%で1年借りて2年目以降年1.25%に上昇しても総返済額は3681万円だ)。

しかし、当初2年間年0.5%の金利で借り入れた後、3年目から年1.5%に上昇すると総返済額は3793万円となり「フラット35」を上回る。なお、年0.5%の時期が1年長く当初3年間であれば、4年目に年1.5%となっても3761万円で下回る。

将来金利が年2%になることを想定すると、金利が年0.5%であり続ける時期はさらに長期間必要で、9年を要する(10年目で2%に上昇すると3765万円、9年目では3804万円)。

もっとも、年0.5%の金利が9年も続いて突然年2%に跳ね上がる可能性よりも、もう少し細かく段階を踏んで上昇する可能性の方が高いだろう。では、2回金利の変化があった場合はどうなるだろうか。

1年目の金利が年0.5%、2年目に年0.75%と1回目の上昇が起こっても、2回目の上昇が年1.25%までなら「フラット35」のケースを上回ることはない。ただし、3年目に年1.5%に上昇すると返済総額は3801万円で上回ってしまう(年1.5%への金利上昇が4年目以降にずれこめば上回らないで済む)。

組み合わせはさまざまにある。ほかに当初1年は年0.5%、2年目は年1%として、3年目で年1.25%に金利が上昇しても3674万円で上回らないが、金利が当初1年は年0.5%、年1%の時期が2年間で返済4年目に年1.5%と上昇すると3793万円で上回る。

もちろん上記は0.25刻みで想定した目安だ。住宅ローンの変動金利は半年ごとにもっと細かい数値で変わる。自分の予想を基にさまざまにシミュレーションしてみよう。

変動金利の金利上昇リスクに備えるには

シミュレーションした結果、変動金利ではなく、「フラット35」のような全期間固定型金利で借りるという結論に至る人もいるかもしれないし、変動金利のなかでも当初何年かは固定金利タイプを選択する人もいるかもしれない。そのどちらでもなく、あえて完全変動金利タイプを選択した場合、途中で金利が上昇した場合にはどのように対処すればよいだろうか。

返済額が突然、跳ね上がることはない

金利上昇により総支払額が膨らむリスクはあるが、月々の返済の上昇額には一定の限度がある。金利はその時々の経済情勢で半年に1度見直されるが、元利均等返済の返済額の見直しは5年に1度となる。半年ごとに金利が変動しても、その翌月から変わるわけではない。また5年に1度の返済額の見直しでも、前の返済額の1.25倍以内としている。

しかし、金利の上昇が激しいと、この程度の返済額の引き上げでは返済額における利息の割合が高いために元本もあまり減らず、さらには未払利息になることさえあり得る。そのような場合は次の5年に持ち越される。最終的な精算方法は各金融機関で異なるが、未払利息を支払わずに済むということはない。

また、政策金利など金利そのものが変化しなくても、個人的に金利が変動することがある。金融機関の審査を経て引き下げられた金利が適用され、「当初何年間か引き下げ幅を大きくする」という条件が付いていた場合、その期間が過ぎると引き下げ金利が上昇する。これは社会の経済状況と関係なく個別の契約による。自分の契約について十分に把握しておきたい。

元金を少なくする

金利が上昇し、今後の返済額も増えてしまう場面ではどうすればよいだろうか。まず、利息は元金に掛かるものなので、元金を減らすことが有効だ。

住宅ローンを組む際に頭金を大きくして借入額を少なくできるのならそれもよい。あえて手元に資金を残し、金利の上昇に合わせて繰り上げ返済に回すよう余裕のある返済計画を立てるのも賢明な方法だ。

変動金利でローンを組むなら、将来金利が上昇するリスクを常に念頭に置いて繰り上げ返済に回せるよう貯蓄に励むのが望ましい。金利が上昇しなくても貯蓄は老後資金など自由に使えるのだから、どのみち損はない。

金利の変動に機敏に動く

金利が上昇局面だと判断すれば、その時点で有利な固定金利型への切り換えを検討しよう。同じ銀行で固定特約タイプ等へ切り換える(再設定する)ことができるなら有力な選択肢だ。また、他の金融機関のローンに借り換えてもよいだろう。

ローンを変更する場合は手数料などの費用が発生することもあるので、その金額も把握しておこう。上昇が急激に進む場面では機敏さが要求される。日ごろからシミュレーションしてすぐに動けるようにしておきたい。

繰り上げ返済のタイミングも重要だ。早ければ早いほど利息負担の軽減効果は大きい。上昇局面に入ってから考えるのではなく、思い立ったら即座に実行できるよう手続きについて確認しておこう。

ただし、固定金利に変更して以降の繰り上げ返済が有利かどうかは場合による。インフレが進行している状態では住宅ローン以外の金利も上昇している可能性が高いだろう。借入金以上に運用利率を高くできるのならば、ローンの繰り上げ返済より運用のほうが有利だ。

変動金利に向く人向かない人

変動金利に向く人は以下の条件に当てはまる人だといえる。

まず、金利が上昇しても利息の支払額が膨らまないで済む、もともと借入額が少ない人だ。もし、親などから頭金について資金援助を受けられるなら相談してみよう。現在、マイホーム購入に親や祖父母が資金を贈与しても一定額まで非課税とする制度がある。あえて頭金に使わなくとも低金利の間は手元において自由資金とし、すぐに繰り上げ返済に充てれば金利上昇時に元本を減らすことが容易にできる。

また、ローンを借りた後も、家族内の事情で資金に余裕が生まれる人もいるかもしれない。教育費の負担が一段落ついたり、妻が働きだしたりして資金に余裕ができそうであれば、金利上昇リスクを乗り切れる可能性がある。

返済期間が短い人も変動金利に向いている。返済が始まってから低金利の間は利子も比較的少なく元本を効率よく返済している状態だ。金利が上昇し始めても残りの返済期間が短い人は逃げ切ることができるかもしれない。

あとは、金利の変化に機敏に対応できる人だ。普段から経済動向に目配りし、ローンの繰り上げ返済や借り換えにすぐにとりかかる段取りを整えることができ、ある程度資産運用のノウハウがある人は、インフレになっても適切なタイミングでベストな対応ができるだろう。

反対に変動金利に向かない人は、借入金額が多く、長期間にわたって返済する人だ。また、普段、経済指標に触れる機会があまりなく、まめに金利をチェックする習慣がなかったり、繰り上げ返済や借り換えなどを考える時間的余裕がなかったりする人も固定金利のほうがよいだろう。ローン返済期間と子育て期間が重なっている場合も金利上昇時に身動きがとりづらい。

固定金利は、総返済額が大きくなる可能性はあるが総返済額変わることはない。安定した返済計画が立てられるし、金利上昇時には何もしなくても有利な立場となる。

住宅ローンは金利次第で総返済額の負担が大きく変わる。低金利といわれ続けて久しく、今後も低金利になると見越して変動金利型住宅ローンを組む人も多い。ただし、変動金利は今後の金利上昇リスクを考慮する必要がある。このリスクにうまく対処できる人は変動金利が向いている。そうでなければ固定金利が無難だといえる。(ZUU online編集部)

住宅ローンに関するよくある質問

ここでは住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- Q1.住宅ローンの変動金利とは?

- 変動金利とは、借入期間中に適用される金利が変動する金利タイプです。

また返済額の上昇は最大で1.25倍までに制限されます。そのため、実は変動金利も返済額が大きく跳ね上がるリスクはありません。

>>おすすめの住宅ローンを見る - Q2.変動金利のメリットとは?

- 変動金利のメリットは、各金利タイプの中で一番金利が安い点です。変動金利は、過去20年間で固定金利を一度も上回った事がありません。

>>おすすめの住宅ローンを見る - Q3.変動金利の適用金利が決まる仕組みとは?

- 変動金利の基準となる金利は、金融機関が1年以内の融資を行う際の最優遇貸出金利である短期プライムレートを基準として決まります。

>>おすすめの住宅ローンを見る

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。通期引下げを選択すると、全期間において基準金利から所定の金利幅が引き下げられます。当初引下げの場合は、借り入れから5年後もしくは固定金利プランに変更するまでの期間の引き下げ幅が通期引下げよりも優遇されます。変動金利で借り入れた後も、固定金利プランへの変更が可能となっています。