現在の金利相場は、変動金利は0.179%~、固定金利は0.280%~、全期間固定金利・フラット35は0.940%~ となっています。

超低金利政策の影響で、日本の住宅ローン金利は長く低い水準にありました。しかし、コロナ禍による世界的な金利上昇の影響で、日本の住宅ローン金利もこれから上昇すると見込まれています。

住宅ローンの新規借り入れや借り換えをご検討中の方は、金利が本格的に上昇する前に、早めに行動を起こしましょう。 ここでは、金利相場の考え方や活用の仕方、今後の予測について詳しく解説し、おすすめの住宅ローン商品もご紹介します。

- 変動金利:0.179%~5.243%

- 固定金利:0.280%~6.19%

- 全期間固定金利・フラット35:0.940%~3.270%

- 変動金利:0.179%

- 固定金利:0.280%

- 全期間固定金利・フラット35:0.940%

金利を少しでも抑えたい方、銀行の金利を一括で比較できる 「モゲチェック」を利用してみてはいかがでしょうか。

モゲチェックは、 住宅ローンのオンラインサービスです。モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・よりおトクに借りる方法をアドバイスしてもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。 ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。 「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

住宅ローン金利相場

まずは、住宅ローンの金利相場をチェックしてみましょう。

| 金利タイプ | 最低金利 | 最高金利 |

|---|---|---|

| 変動金利 | 0.179% | 5.243% |

| 固定金利期間選択型(1年) | 0.75% | 3.22% |

| 固定金利期間選択型(2年) | 0.280% | 3.89% |

| 固定金利期間選択型(3年) | 0.35% | 4.09% |

| 固定金利期間選択型(5年) | 0.510% | 4.7% |

| 固定金利期間選択型(10年) | 0.7% | 5.0% |

| 20年固定 | 1.145% | 5.98% |

| 35年固定 | 1.2% | 6.19% |

同じ変動金利や固定金利でも、金融機関によってかなり大幅な差があることがわかります。また、一般的に変動金利は固定金利よりも金利が低いと言われていますが、最高金利を比較すると、却って高金利に設定されているケースもあるようです。

金利の違いは、総支払額に大きな影響を及ぼします。「どこでも大して変わらないだろう」と決めつけずに、できるだけ有利な住宅ローンを見つけましょう。

住宅ローンの金利はしっかり比較して1番お得なローンを組みたいもの。

しかし銀行のWEBサイトを1つ1つチェックするのは大変だし、金利は月々変わるので最新金利を追うのはなかなか骨が折れる作業です。忙しい方におすすめなのが住宅ローンのオンラインワンストップサービス「モゲチェック」。モゲチェックなら希望の条件やエリアで絞り込んで金利を一括比較できます。借入可能額や借り換えメリット額がわかるシミュレーションなど便利な機能が豊富。いくら借りるのが妥当なのか、借り換えでいくらお得になるのかだけでもチェックしたい方にもおすすめです。

住宅ローン金利と優遇割の種類

住宅ローンの金利は、各金融機関のホームページに掲載されています。しかし、トップページに大きく記載された金利が実際に適用されるとは限りません。また、適用されたとしても、契約期間中ずっと低金利というわけではないケースもあります。

住宅ローンの金利と優遇割について、仕組みを理解しておきましょう。

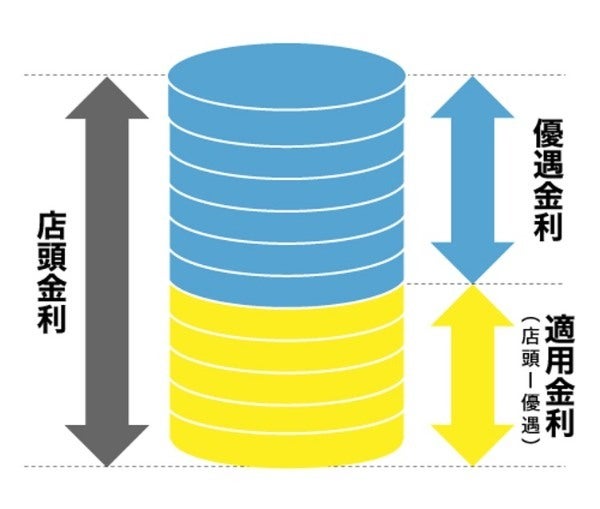

住宅ローン金利の種類

住宅ローンの金利には、店頭表示金利と適用金利の2種類があります。主に、金融機関のHPトップに大々的に提示されているのは、適用金利だと考えていいでしょう。ただし、店頭表示金利に意味がないわけではありません。適用金利は、店頭金利を元に計算されるからです。

店頭表示金利(店頭金利)とは、住宅ローンの金利を決める際の基準となる金利のことです。住宅ローン金利は、審査結果や頭金の額等によって変わることがありますが、店頭金利を上回ることはありません。

適用金利とは、実際に住宅ローンを組む際に適用される金利のことです。店頭金利から、審査結果等に応じた優遇割を差し引いた金額が適用されます。

たとえば、「店頭表示金利2.475%、通期2.0%金利優遇」という条件の場合、「2.475-2.0」で借入時の適用金利は0.475%です。店頭表示金利が2.375%に下がると、適用金利も0.375%に下がります。

ただし、固定金利の場合、固定期間中の金利は変動しません。また、変動金利も見直しは半年に1回と決まっています。

優遇割の種類

店頭表示金利からどのくらい金利が引き下げになるかを示す優遇割にも、当初優遇と通期優遇の2種類があります。当初優遇と通期優遇とで、適用される金利や返済額が変わるので、どちらなのかを必ず確認しましょう。

当初優遇は、契約後の一定期間のみ大きく金利を引き下げるタイプの優遇割です。引下げ幅が大きい傾向にある反面、当初優遇期間が終わると金利が上がってしまいます。

通期優遇では、返済が終わるまでの間、優遇が続きます。当初の金利は当初優遇よりも高い場合が多いものの、継続して優遇メリットが得られます。

住宅ローンの金利相場は今後どうなる?10年後を予想!

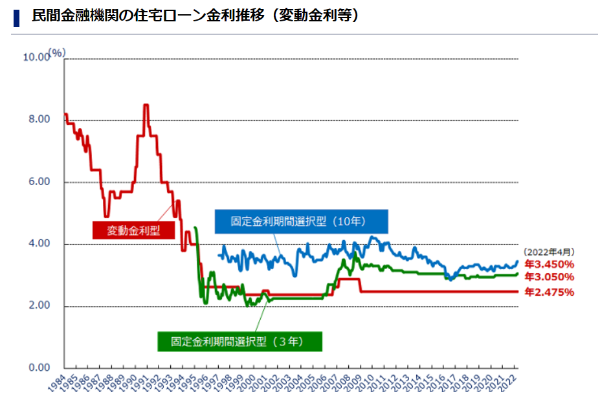

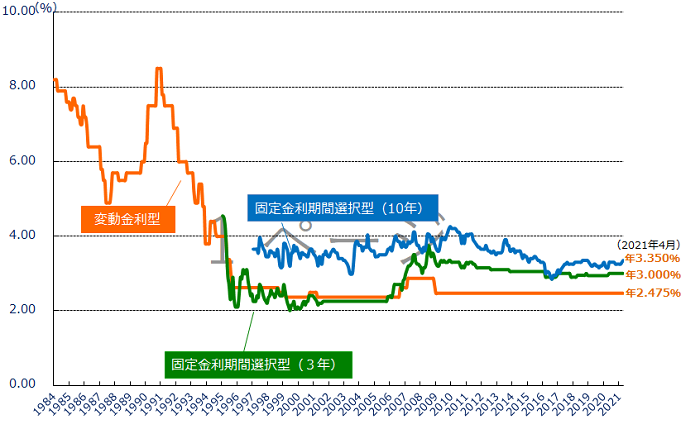

日本は平成不況から脱するため、長らく超低金利政策をとってきました。一般的に金利が下がると、お金を借りやすくなり、経済が活性化されます。住宅ローンの金利も経済政策の影響を受けるため、1990年代以降、低い水準で推移してきました。 特に変動金利は、民間の金融機関の住宅ローン推移を見ると、10年以上ほぼ変わらず推移しています。

しかし、2022年に入り、固定金利の上昇が始まりました。これには、世界的な金利上昇が影響しています。

新型コロナウイルスのパンデミック以降、アメリカでは需要と供給のバランスが崩れ、物価上昇(インフレ)が加速しました。このまま物価上昇が続くと、人々の生活や経済に深刻な影響が及びます。

そのため、インフレ抑制を目的に、FRB(米連邦準備制度理事会)は政策金利を引き上げました。このような世界的な金利上昇を受けて、日本の住宅ローン金利も上昇し始めました。

FRBは今後も利上げを続けると予想されており、10年後は現在より大幅に金利が上昇している恐れがあります。なお、今は固定金利が変動金利に先駆けて上昇していますが、いずれは変動金利も上昇する可能性が高いといえるでしょう。

日本の代表的な指数は、日経平均株価です。株価は「これから景気が良くなるだろう」という投資家の将来予測によって変動します。

一方の金利は、日本の中央銀行である日銀が決めます。日銀は、景気が良い時は金利を引き上げて経済を引き締め、景気が悪い時は金利を引き下げて経済を活性化させます。

つまり、次のような流れで、金利の上昇に先駆けて株価が上昇することが多いのです。

- 投資家が景気が良くなるだろうと予測する

- 株価が上昇する

- 実際に景気が良くなる

- 日銀が金利を引き上げる

- 市場金利も上昇する

住宅ローン金利相場の活用方法と注意点

住宅ローンの金利相場や金利予測を知った上で、具体的にどうすればメリットを得られるのでしょうか。

まず、金利相場と金利予測は、住宅の購入時期に影響を与えます。具体的には、金利がこれから上昇するなら、早めに住宅を購入したほうが良いでしょう。少しでも低い金利を適用できる可能性が高まるからです。

また、すでに住宅を購入している人も、今のうちに借り換えを検討しましょう。金利が上昇する前に借り換えを実行することで、返済の負担を減らせる可能性があります。

ただし、新規借り入れや借り換えをするとき、金利だけで住宅ローンを選ぶのはおすすめできません。金利プランや団信の保障内容などを踏まえ、自分自身のライフスタイルに合う住宅ローン商品を選ぶことが何より大切です。

住宅ローンは金利相場だけでなく金利タイプをチェック!

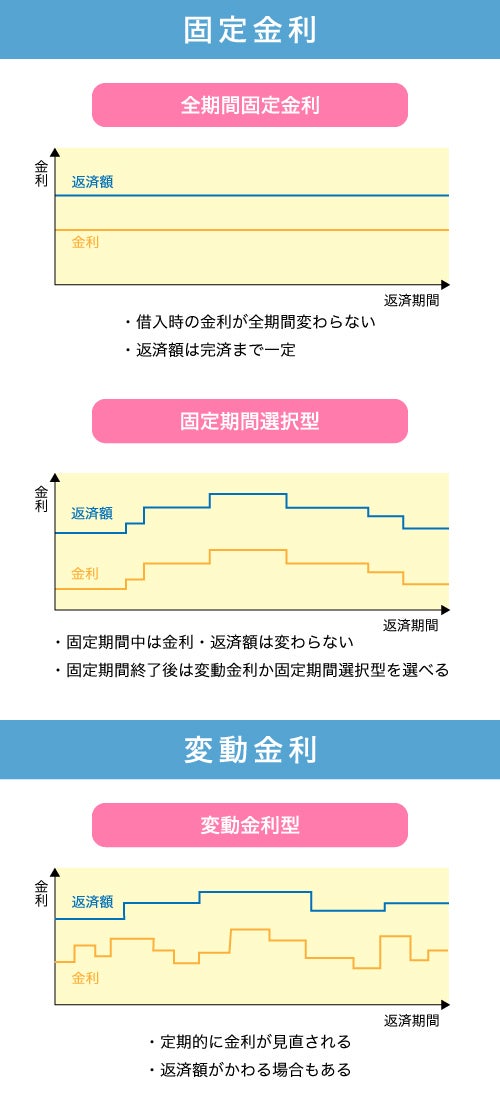

住宅ローン金利には、主に3つの種類があります。

| 特徴 | 向いている人 | |

|---|---|---|

| 変動金利型 | 市況の変化にともない、返済期間の途中で定期的に金利が見直される。 | 金利が変動してもかまわないので、少しでも金利が低いほうがいい人。 金利の変動や、金利に影響を与えるニュースを確認するのが苦にならない人。 |

| 固定金利型 (全期間固定金利型) |

借り入れ時の金利が、全返済期間にわたって変わらず適用される。 | 金利の変動に振り回されたくない人。 借り入れ時点で、トータルでの利息の負担額を把握しておきたい人。 あらかじめ決まった金額を計画的に返済したい人。 |

| 固定期間選択型 | 借り入れてから一定期間のみ固定金利が適用され、固定金利期間が終了してから改めて金利タイプを選ぶ。 | 借り入れてから一定期間はあらかじめ決まった金額を返済したい人。 数年後に改めて変動金利か固定金利かを判断したい人。 |

住宅金融支援機構の「住宅ローン利用者の実態調査(2022年4月)」によると、それぞれの金利タイプを選んだ人の割合は次の通りです。

固定期間選択型:17.3%

固定金利型(全期間固定金利型):8.9%

それぞれの特徴を踏まえ、自分に合う金利タイプを選びましょう。

【変動金利】住宅ローンおすすめランキングTOP3

NO.2 auじぶん銀行【全期間引下げプラン・変動金利・通常プラン】

NO.3 住信SBIネット銀行【住宅ローンWEB申込コース(借り換え)通期引下げプラン・変動金利】

金利変動のリスクはあるものの、基本の金利設定が低い変動金利は人気です。変動金利型でおすすめの住宅ローン商品を3つご紹介します。

NO.1 auじぶん銀行【全期間引下げプラン・変動金利・au金利優遇割プラン】

- 金利:変動金利型

- 特徴:auの他サービス利用で金利が下がる

- ・おすすめポイント1.

- au回線の利用で金利が0.07%下がる「auモバイル優遇割」がある

- ・おすすめポイント2.

- 「じぶんでんき」の契約で金利が0.03%下がる「じぶんでんき優遇割」がある

- ・おすすめポイント3.

- がんと診断されるとローン残高が半分になる「がん50%保障団信」に保険料0円(金利上乗せなし)で加入できる

■auじぶん銀行【全期間引下げプラン・変動金利・au金利優遇割プラン】のスペック

| 金利 | 0.219% |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 500万円~2億円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:無料 |

| 審査期間 | 仮審査:1日~数日 本審査:数日 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1年以上35年以下 |

※新団信は2023年7月1日以降お借入れの方に適用となります。

※現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

NO.2 auじぶん銀行【全期間引下げプラン・変動金利・通常プラン】

- 金利:変動金利型

- 特徴:保険料上乗せなしの全疾病保障・がん50%保障団信が魅力

- ・おすすめポイント1.

- がんと診断されるとローン残高が半分になる「がん50%保障団信」に保険料0円(金利上乗せなし)で加入できる

- ・おすすめポイント2.

- すべてのけが・病気をカバーする「全疾病保障」を保険料0円(金利上乗せなし)で付帯できる

- ・おすすめポイント3.

- 年0.1%の金利上乗せで、がんと診断されるとローン残高が0円になる「がん100%保障団信」に加入できる

■auじぶん銀行【全期間引下げプラン・変動金利・通常プラン】のスペック

| 金利 | 0.319% |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 500万円~2億円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:無料 |

| 審査期間 | 仮審査:1日~数日 本審査:数日 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1年以上35年以下 |

※新団信は2023年7月1日以降お借入れの方に適用となります。

※現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

NO.3 住信SBIネット銀行【住宅ローンWEB申込コース(借り換え)通期引下げプラン・変動金利】

- 金利:変動金利型

- 特徴:住宅ローンWEB申込コース商品で低金利を実現

- ・おすすめポイント1.

- 価格.comの住宅ローン人気ランキング(2021年下半期)で1位を獲得

- ・おすすめポイント2.

- がんを含むすべての病気・ケガを保障する団信に保険料0円(金利上乗せなし)で加入できる

■住信SBIネット銀行【住宅ローンWEB申込コース(借り換え)通期引下げプラン・変動金利】のスペック

| 金利 | 0.32%~ |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 500万円~30,000万円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:33,000円 |

| 審査期間 | 仮審査:数時間から数日 本審査:1週間から10日程度 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1年以上35年以下 |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【固定金利】住宅ローンおすすめランキングTOP3

NO.2 住信SBIネット銀行【住宅ローンWEB申込コース・当初期間引下げプラン・固定10年】

NO.3 ソニー銀行【固定セレクト住宅ローン(借り換え)/固定10年】

auじぶん銀行住宅ローン【当初期間引下げプラン・固定20年・au金利優遇割プラン】

- 金利:固定金利選択型(20年)

- 特徴:auの他サービス利用で金利が下がる

- ・おすすめポイント1.

- au回線の利用で金利が0.07%下がる「auモバイル優遇割」がある

- ・おすすめポイント2.

- 「じぶんでんき」の契約で金利が0.03%下がる「じぶんでんき優遇割」がある

- ・おすすめポイント3.

- がんと診断されるとローン残高が半分になる「がん50%保障団信」に保険料0円(金利上乗せなし)で加入できる

■auじぶん銀行【当初期間引下げプラン・固定10年・au金利優遇割プラン】のスペック

| 金利 | 0.885% |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 500万円~2億円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:33,000円 |

| 審査期間 | 仮審査:1日~数日 本審査:数日 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1年以上35年以下 |

・2023年7月1日以降にお借入れの場合、適用となります。

※新団信は2023年7月1日以降お借入れの方に適用となります。

※現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

■住信SBIネット銀行【住宅ローンWEB申込コース・当初期間引下げプラン・固定10年】

- 金利:固定金利選択型(10年)

- 特徴:住宅ローンWEB申込コース商品で低金利を実現

- ・おすすめポイント

- がんを含むすべての病気・ケガを保障する団信に保険料0円(金利上乗せなし)で加入できる

■住信SBIネット銀行【住宅ローンWEB申込コース・当初期間引下げプラン・固定10年】のスペック

| 金利 | 1.203%~ |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 500万円~30,000万円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:33,000円 |

| 審査期間 | 仮審査:数時間から数日 本審査:1週間から10日程度 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1年以上50年以下 |

※新規借入は物件価格の80%以下で住宅ローンをお借入れの場合

NO.3 ソニー銀行【固定セレクト住宅ローン(借り換え)/固定10年】

- 金利:固定金利選択型(10年)

- 特徴:オリコン顧客満足度調査で11年連続で総合1位

- ・おすすめポイント1.

- オリコン顧客満足度調査の住宅ローンで11年連続総合1位を獲得

- ・おすすめポイント2.

- 上乗せ金利年0.1%で手厚いがん保障の「がん団信100」に加入できる

- ・おすすめポイント3.

- 住宅ローンの契約で優遇プログラムClub S(クラブエス)のステージがランクアップすると特典を受け取れる

■ソニー銀行【固定セレクト住宅ローン(借り換え)/固定10年】のスペック

| 金利 | 1.344% |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 500万円~2億円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:無料 |

| 審査期間 | 仮審査:1日~3日(最短60分) 本審査:7日~10日 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1年以上35年以下 |

【フラット35】住宅ローンおすすめランキングTOP3

NO.2 住信SBIネット銀行|フラット35S(金利Aプラン)(買取型)【自己資金10%以上】全期間固定15年~20年

NO.3 ARUHI|スーパーフラット8S(金利Aプラン)【自己資金20%以上】 全期間固定15年~35年

金利上昇の不安を抱えたくない方には「フラット35」が向いています。フラット35のおすすめの住宅ローン商品を3つご紹介します。

NO.1 住信SBIネット銀行|フラット35S(金利Aプラン)(保証型)【自己資金20%以上】全期間固定15年~35年

- 金利:全期間固定型

- 特徴:借入割合80%以下で金利優遇

- ・おすすめポイント1.

- 借入割合80%以下なら金利が優遇される

- ・おすすめポイント2.

- リビングニーズ特約、重度ガン保険金前払特約、先進医療特約つきの団信に保険料0円(金利上乗せなし)で加入できる

- ・おすすめポイント3.

- 電子契約サービスで来店せずに手続きが完了する

■住信SBIネット銀行|フラット35S(金利Aプラン)(保証型)【自己資金20%以上】全期間固定15年~35年のスペック

| 金利 | 1.50% |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込)(最低11万円) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 100万円~8,000万円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:33,000円 |

| 審査期間 | 仮審査:3営業日以内 本審査:7営業日~14営業日程 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 15年以上35年以下 |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

NO.2 住信SBIネット銀行|フラット35S(金利Aプラン)(買取型)【自己資金10%以上】全期間固定15年~20年

- 金利:全期間固定型

- 特徴:自己資金10%未満でも申し込み可能

- ・おすすめポイント1.

- 返済期間が20年以下なら金利が優遇される

- ・おすすめポイント2.

- 借入金額の0.55%の上乗せですべての病気・ケガをカバーする全疾病保障に加入できる

- ・おすすめポイント3.

- 電子契約サービスで来店せずに手続きが完了する

■住信SBIネット銀行|フラット35S(金利Aプラン)(買取型)【自己資金10%以上】全期間固定15年~20年のスペック

| 金利 | 1.47% |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×1.10%(最低11万円) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 100万円~8,000万円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:無料 |

| 審査期間 | 仮審査:3営業日以内 本審査:7営業日~14営業日程 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 15年以上35年以下 |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

NO.3 ARUHI|スーパーフラット8S(金利Aプラン)【自己資金20%以上】 全期間固定15年~35年

- 金利:全期間固定型

- 特徴:自己資金20%以上で利用できる

- ・おすすめポイント1.

- 自己資金20%以上で金利が優遇される

- ・おすすめポイント2.

- 一般団信には保険料0円(金利上乗せなし)で加入できる

- ・おすすめポイント3.

- 金利上乗せで「がん団信」「がん団信プラス」「生活習慣病団信」など多彩な団信に加入できる

■ARUHI|スーパーフラット8S(金利Aプラン)【自己資金20%以上】 全期間固定15年~35年のスペック

| 金利 | 当初10年1.30%、11年目以降1.80% 「最新の貸付条件はこちら」 |

|---|---|

| 保証料 | 不要 |

| 事務手数料 | 元金×2.20%(税込)(最低22万円) |

| 一般団信保険料 | 保険料不要(金利上乗せなし) |

| 借入可能額 | 100万円~8,000万円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済 ネット:無料 電話・郵送:11,000円/33,000円 全額繰り上げ返済 電話・郵送:55,000円 |

| 審査期間 | 仮審査:数日(最短当日) 本審査:数日(最短3営業日) |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 15年以上35年以下 |

この記事では、住宅ローンの3種類の金利タイプの特徴やメリット・デメリットを解説し、最新の住宅ローンの金利を徹底比較します。金利が低い住宅ローンをランキング形式で紹介するので、住宅ローンの利用を検討している人は参考にしてみてください。

お得な金利で住宅ローンを組むには比較が重要!

住宅ローン金利はピンキリで、しかも公式サイトで表示される金利が実際に適用となるかはわかりません。適用金利を比較して1番お得な住宅ローンを選びたい方はモゲチェックのご利用がおすすめです。モゲチェックなら最新金利を一括比較できて、一度に複数の住宅ローンの条件を確認できます。仮に申し込んだ全てのローンが審査に通ったとしてもペナルティはなく、融資に悪影響を及ぼすことはありません。

最適な住宅ローンをお探しの方はぜひ一度モゲチェックをチェックしてください。

最新住宅ローン金利相場

住宅ローンの金利相場比較として、日本における金融機関の最低金利を表にまとめました。金利タイプに応じて金利相場は変わります。表から見てからも変動金利が最も金利が低いです。また変動金利は、過去20年間で固定金利を一度も上回った事がないため、金利を安く抑えたい場合は変動金利がおすすめです。

>>出典:住宅金融支援機構

住宅ローンの審査は複数申し込みが当たり前

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなるケースがある

住宅ローンおすすめランキング

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.32%~ |

◯ 0.597%~ |

◯ 0.475%~※1 |

◎ 0.375%~ ※1 |

◯ 0.420%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.385%~ |

△ 0.380%~ |

△ 0.539%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 無料付帯に全保険適用 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ARUHI:最新の貸付条件はこちら

※住信SBIネット銀行 審査の結果によっては、別途0.1%~0.3%の金利が上乗せとなる場合がございます。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要。

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

三菱UFJ銀行 ※1 金利は年0.475%。適用金利は、お申込内容や審査結果等により決定します。

※2 Webで手続きした場合にのみ無料となります。

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

固定金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 1.344%~ |

◎ 1.020%~ |

◎ 0.810%~ ※1 |

◯ 1.185%~ |

◯ 1.040%~ |

△ 0.740%~※ |

△ 0.900%~ |

△ 年1.080%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の2.2%(税込) | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 無料付帯に全保険適用 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 15年連続シェアNo.1 ※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ) |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ARUHI:最新の貸付条件はこちら

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

三菱UFJ銀行 ※1 金利は年0.74%(固定3年)~。適用金利は、お申込内容や審査結果等により決定します。

※2 Webで手続きした場合にのみ無料となります。

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.990%~ |

◯ 1.50%~ ※1 |

◯ 1.50%~ |

△ 1.52%~ |

△ 1.720%~ |

△ 1.720%~ |

△ 年1.22%~ |

△ 1.470%~ |

△ 1.31%~ |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の2.2%(税込) | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

無料付帯に全保険適用 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 15年連続シェアNo.1 ※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ARUHI:最新の貸付条件はこちら

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

住宅ローンの複数申し込みのメリットは?

- 他社の住宅ローン商品を比較検討できる

- 比較して、条件が良いローンを選べる

「万が一審査に落ちたときに、滑り止めがあると安心」と言った理由から、複数の住宅ローンの仮審査に申し込みを考えている人も多いでしょう。

そんな人におすすめなのがモゲチェックです。

モゲチェックは、一度の申し込みで、複数の住宅ローンを比較することができます。

また申し込みはwebで5分で完結し、登録や手数料など費用が一切かかりません。

そもそも住宅ローンの金利とは?

住宅ローンで銀行から融資を受けると、金利の分だけ借りた金額よりも多く返済しなければなりません。

この元本に上乗せされる部分を、利息(利子)といいます。

利息は、金利をもとに計算されます。つまり、金利が低いほど元本に上乗せして支払う金額は少なくてすむことになります。逆に金利が高ければ、元本に上乗せして支払う金額が増えます。

住宅ローンでは、数千万円単位の借り入れをすることが一般的です。金利が少し変わるだけで、支払う利息の金額は大きく変わります。住宅ローンを組むなら、少しでも金利の低い金融機関を選び、毎月の負担額を減らすべきでしょう。

住宅ローンの金利タイプは3種類!

金利には、変動金利と固定金利の2種類があり、住宅ローンにも変動金利型と固定金利型があります。さらに住宅ローンでは、変動金利と固定金利を組み合わせた金利タイプもあり、固定期間選択型と呼ばれています。

住宅ローンの金利タイプは、変動金利型・固定金利型・固定期間選択型の主に3種類に分けられると言えます。これらの金利タイプの特徴やメリット・デメリットを順番に解説していきます。

変動金利型の特徴は?メリット・デメリットも解説

変動金利型は、金融情勢に応じて、一定期間ごとに金利が見直されます。金融情勢というと難しく感じますが、そもそも金利は常に変動しています。

簡単に言えば、お金を借りたい人が多ければ金利は上がり、お金を借りたい人が少なければ金利は下降します。このほか、景気が良くなって物価が上昇すると金利が上がったり、逆に景気が悪くなって物価が下落すると金利が下がったりします。

このように、世の中の金利の変動に合わせて、金利が定期的に見直されるのが変動金利型の特徴です。一般的に、半年ごとに年2回、金利が見直されます。

変動金利型のメリット

変動金利型のメリットは、一般的に同時期の固定金利より金利が低いことです。そもそも固定金利より金利が高いと、変動金利を選ぶメリットはありません。先が読めない代わりに、現状では低い金利を適用できることが変動金利のメリットです。

将来的に金利が下がれば、トータルで支払う利息額も少なくてすみます。金利が下がると予想しているなら、変動金利を選んだほうが、メリットが大きいでしょう。

変動金利型のデメリット

変動金利型のデメリットは、金利が見直されるため、先々の返済額が読めないことです。元本の返済額が変わらなくとも、金利が変われば、金利をもとに計算される利息の金額は変わります。

つまり、金利が見直されるたびに、毎月の返済額が変わるのです。金額が2倍になったり半分になったりすることはなくとも、年2回の変更はそれなりの頻度です。固定費である住居費が変動するのが煩雑だと考えるのならば、変動金利型はデメリットが大きいかもしれません。

金利が下がればトータルで支払う利息額が少なくなると説明しましたが、逆もあります。金利が上がれば、トータルで支払う利息額は増えてしまいます。将来的に金利が上がると予想しているなら、変動金利型を選ぶべきか慎重に検討したほうがよいでしょう。

固定金利型の特徴は?メリット・デメリットも解説

続いて、固定金利型の特徴を解説します。金利は常に変動していると説明しましたが、住宅ローンを組んだ時点で適用金利を固定してしまうのが固定金利型です。固定金利型を適用した場合、世の中の金利が上がったり下がったりしても、自分の住宅ローン返済には影響がありません。

固定金利の中には、住宅ローンの返済期間に応じて、段階的に金利が定められているタイプもあります。いずれにせよ、世の中の金利の変動にかかわりなく、当初の計画どおりの金利が適用されるのが固定金利型の特徴です。

固定金利型は、固定期間選択型と区別するため、「全期間固定型」と呼ばれることもあります。

固定金利型のメリット

固定金利型の特徴は、住宅ローンを組んだ時点で、利息額も含めたトータルの返済額が明確になることです。トータルの返済額が分かることで、計画的に返済しやすくなり、不安感も減少するでしょう。繰り上げ返済を計画している場合なども、計画を立てやすくなります。

世の中の金利が上がった場合、変動金利を適用していると返済額が増加しますが、固定金利型なら影響を受けません。マイペースかつ計画的に返済したいという人には、固定金利型が向いています。

固定金利型のデメリット

固定金利型のデメリットは、同時期の変動金利型と比べると、金利が高い傾向にあることです。

世の中の金利が下がった場合、変動金利を適用していると返済額が減少しますが、固定金利型は返済額は変わりません。世の中の金利の影響を受けないことが、良い方向に働くこともあれば、悪い方向に働くこともあるのです。

金利がこれから下がると思うなら、変動金利を選択したほうが、トータルで支払う利息額が少なくてすむ可能性があります。

固定期間選択型の特徴は?メリット・デメリットも解説

最後に紹介するのは、固定期間選択型です。変動金利型と固定金利型の中間とも言える金利タイプです。

固定期間選択型では、住宅ローンの返済期間のうち、一定期間は固定金利が適用され、それ以外の期間は変動金利が適用されます。

例えば「最初の3年間は固定金利が適用され、4年目以降は変動金利に切り替わる」といった形です。固定期間選択型の呼び方は金融機関によって異なり、「当初固定金利型」といわれることもあります。

固定金利が適用される期間は、2年・3年・5年・10年・20年などさまざまです。固定期間選択型は、一定期間を除き変動金利が適用されるため、変動金利型の一部に分類されることもあります。

固定期間選択型のメリット

固定期間選択型のメリットは、同時期の固定金利型ほど金利が高くないことです。変動金利型と固定金利型のメリット・デメリットが中和されるとも言えます。

「住宅ローンの返済」といっても、具体的なイメージがわかない人もいるでしょう。そうした人は、最初の3年は固定金利が適用される固定期間選択型を利用することで、3年間で返済ペースや貯蓄ペースを何となくつかむことができるでしょう。そのうえで、その後は変動金利に切り替わるという流れです。

金利の低さと計画的な返済のバランスがよいのが固定期間選択型のメリットです。最近では変動金利型より金利の低い固定期間選択型の住宅ローンも登場しています。

固定期間選択型のデメリット

固定期間選択型のデメリットは、メリットと表裏一体ですが、それぞれのメリット・デメリットが中途半端に現れてしまうことです。計画的に返済したいと思っても、固定期間以降の返済額は不確定な部分があり、金利も変動金利型ほど低くないことがあります。

「出産のため休職していたパートナーが数年後に復職予定」など、明確な理由があれば、固定期間選択型を選ぶメリットがあると言えるでしょう。自分たちのライフスタイルを踏まえ、固定期間をどのくらいの長さに設定するのかも、よく検討してみてください。

新規借入時の住宅ローン金利相場

| 金利タイプ | 金利相場 | 最低金利金融機関 |

|---|---|---|

| 変動 | 0.219%~ | 【auじぶん銀行】住宅ローン<全期間引下げプラン/変動金利/じぶんでんきセットプラン> |

| 固定金利3年 | 1.700%~ | 【三菱UFJ銀行】住宅ローン プレミアム住宅ローン<固定3年> |

| 固定金利5年 | 0.740%~ | 【SBIマネープラザ】住宅ローン<当初引下げプラン/固定金利タイプ5年> |

| 固定金利10年 | 0.885%~ | 【auじぶん銀行】住宅ローン<当初期間引下げプラン/固定10年/じぶんでんきセットプラン> |

| 固定金利30年 | 1.020%~ | 【みずほ銀行】みずほネット住宅ローン<全期間固定プラン/固定26~30年> |

| 固定金利35年 | 0.560%~ | 【みなと銀行】みなと住宅ローン<全期間固定金利型住宅ローン> |

| フラット35 | 0.910%~ | 【住信SBIネット銀行】フラット35S(金利Aプラン)(保証型)【自己資金20%以上】全期間固定15年~35年 |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

借り換え時の住宅ローン金利相場

| 金利タイプ | 金利相場 | 最低金利金融機関 |

|---|---|---|

| 変動 | 0.298%~ | 【auじぶん銀行】住宅ローン<全期間引下げプラン/変動金利/じぶんでんきセットプラン> |

| 固定金利3年 | 0.820%~ | 【三菱UFJ銀行】住宅ローン 固定●年<固定3年> |

| 固定金利5年 | 0.740%~ | 【SBIマネープラザ】住宅ローン<当初引下げプラン/固定金利タイプ5年> |

| 固定金利10年 | 0.885%~ | 【auじぶん銀行】住宅ローン<当初期間引下げプラン/固定10年/じぶんでんきセットプラン> |

| 固定金利15年 | 0.900%~ | 【みずほ銀行】みずほネット借り換え住宅ローン<全期間固定プラン/固定11~15年> |

| 固定金利20年 | 0.945%~ | 【りそな銀行】りそな借りかえローン(WEB申込限定プラン)<はじめがお得!当初型/固定20年> |

| 固定金利30年 | 1.020%~ | 【みずほ銀行】みずほネット住宅ローン<全期間固定プラン/固定26~30年> |

| 固定金利35年 | 0.560%~ | 【みなと銀行】みなと住宅ローン<全期間固定金利型住宅ローン> |

| フラット35 | 0.910%~ | 【住信SBIネット銀行】フラット35(借り換え)(保証型)全期間固定15年~35年 |

>>出典:住宅金融支援機構

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

住宅ローンの新規借入と借り換えとは?

新しく家を建てたり、家を購入したりして住宅ローンを組むのは、新規借入となります。一方、すでにある金融機関で住宅ローンを組んだものの、金利などの条件をより良いものにするため、金融機関の変更を希望するケースもあります。一度住宅ローンを組んだ人が、新しい金融機関でローンを組み直すことを「借り換え」といいます。借り換えをすることで、金利が下がったり、返済期間を変更できたりします。

新規借入と借り換え、それぞれについて、各金融機関の住宅ローンの金利を見ていきましょう。

【新規借入】住宅ローンの金利相場は?

新規借入の住宅ローンの金利相場は、以下のとおりです。(各金融機関の下限金利・上限金利を参考にピックアップ)

固定金利型:0.550%~1.280%

固定期間選択型:0.280%~1.000%

2016年に日銀が実施したマイナス金利政策によって、今の日本は金利が低い水準にあります。住宅ローンも、下限金利が0.5%を切る商品もあるほどです。金利面を考えれば、今は住宅ローンを組むのに適した時期と言えるでしょう。

次に、各金融機関の住宅ローンの金利を比較してみましょう。

【新規借入】住宅ローンの金利を徹底比較

現在の住宅ローンの金利を比較表にまとめました。変動金利型・固定金利型・固定期間選択型のそれぞれについて、下限金利が低い順にランキング形式で紹介していきます。

変動金利型

| 金融機関名 | 金利 | 住宅ローンプラン名 |

|---|---|---|

| 【1位】auじぶん銀行 | 年0.219% | 住宅ローン<全期間引下げプラン/変動金利/じぶんでんきセットプラン> |

| 【2位】ジャパンネット銀行 | 年0.380% | 住宅ローン<全期間引下型/変動金利>※自営業は除く |

| 【3位】住信SBIネット銀行 NEOBNK | 0.32% | 住宅ローンWEB申込コース全疾病保障付住宅ローン(新規)<通期引下げプラン/変動金利> |

| 【4位】auじぶん銀行 | 0.298% | 住宅ローン<全期間引下げプラン/変動金利> |

| 【5位】SBIマネープラザ (所属銀行:住信SBIネット銀行) |

0.375% | 住宅ローン<通期引下げプラン/変動金利タイプ> |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

第1位から第5位はすべてネット銀行という結果になりました。ネット銀行は、窓口やATMがないので、人件費をはじめとしたさまざまな経費を最小限に抑えられ、金利を安く設定できる傾向にあります。

固定金利型(フラット35)

| 金融機関名 | 金利 | 住宅ローンプラン名 |

|---|---|---|

| 【1位】住信SBIネット銀行 | 年0.910% | フラット35S(金利Aプラン)(保証型)【自己資金20%以上】全期間固定15年~35年 |

| 【2位】住信SBIネット銀行 NEOBANK | 年0.970% | フラット35S(金利Aプラン)(保証型)【自己資金10%以上】全期間固定15年~35年 |

| 【3位】ARUHI | 年0.970% ARUHI:最新の貸付条件はこちら |

スーパーフラット8S(金利Aプラン)【自己資金20%以上】 全期間固定15年~35年 |

| 【4位】ARUHI | 年1.020% ARUHI:最新の貸付条件はこちら |

スーパーフラット9S(金利Aプラン)【自己資金10%以上】 全期間固定15年~35年 |

| 【5位】住信SBIネット銀行 NEOBANK | 年1.240% | フラット35S(金利Aプラン)(買取型)【自己資金なし】全期間固定15年~20年 |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

固定金利型は、昨年の低金利ランキングでは1位から5位まですべてアルヒが占めていましたが、2021年は住信SBIネット銀行が上位にランクイン。アルヒは、フラット35で15年連続シェアNo.1を達成した※、住宅ローン専門の金融機関です。店舗を持ちながら、インターネットサービスにも力を入れています。

※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

固定期間選択型

| 金融機関名 | 金利 | 住宅ローンプラン名 |

|---|---|---|

| 【1位】SBIマネープラザ (所属銀行:住信SBIネット銀行) |

年0.280% | 住宅ローン<当初引下げプラン> 固定2年 |

| 【2位】三菱UFJ銀行 | 年0.440% | 住宅ローン プレミアム住宅ローン<固定3年> |

| 【3位】SBIマネープラザ (所属銀行:住信SBIネット銀行) |

年0.340% | 住宅ローン<当初引下げプラン/固定金利タイプ3年> |

| 【4位】滋賀銀行 | 年0.350% | スーパー住宅ローン<固定金利選択型3年(有担保)> |

| 【5位】北陸銀行 | 年0.350% | ほくぎん手数料定率型住宅ローン<富山県・石川県・福井県で新規受付金利/固定金利特約型3年> |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

固定期間選択型の低固定金利ランキング5位以内すべてが変動金利型より低い金利水準となりました。しかし、ランクインした住宅ローンは金利固定期間が短いため、固定期間後に更新する金利がどれくらいになるのか過去の傾向から想定しておく必要があります。

次に、借り換えの場合の住宅ローンの金利相場を見ていきましょう。

【借り換え】住宅ローンの金利相場は?

借り換えの住宅ローンの金利相場は、以下のとおりです。(各金融機関の下限金利・上限金利を参考にピックアップ)

固定金利型:0.980%~1.810%

固定期間選択型:0.280%~1.050%

借り換えの変動金利型の金利相場は、新規借入と変わりません。一方、借り換えの固定金利型と固定期間選択型の上限金利は、新規借入より高くなっています。

借り換えの場合の各金融機関の住宅ローンの金利を比較してみましょう。

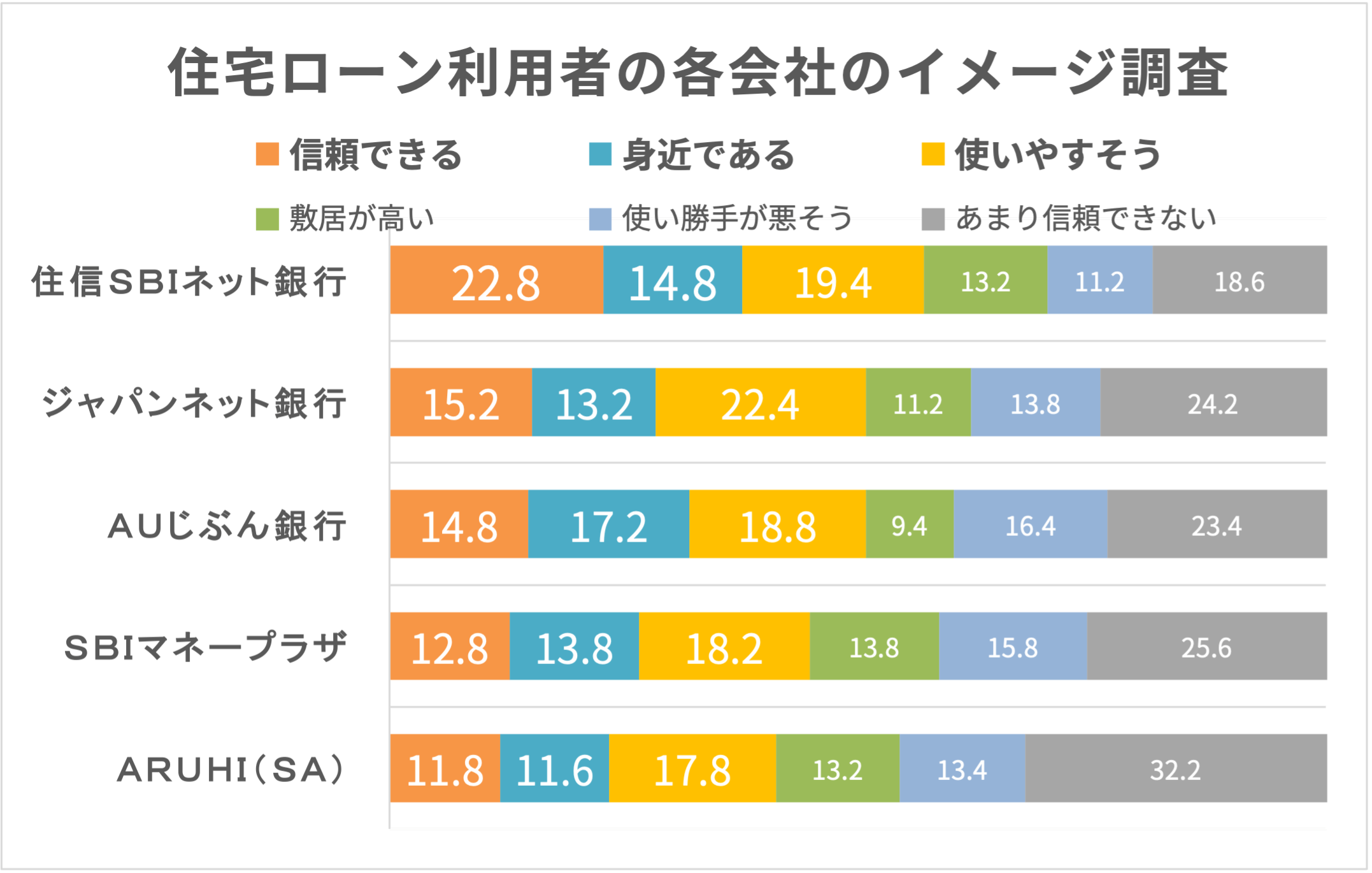

また株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査結果はこちらです。 (実査機関:クロス・マーケティング)。

【借り換え】住宅ローンの金利を徹底比較

変動金利型

| 金融機関名 | 金利 | 住宅ローンプラン名 |

|---|---|---|

| 【1位】auじぶん銀行 | 年0.198% | 住宅ローン<全期間引下げプラン/変動金利/じぶんでんきセットプラン> |

| 【2位】ジャパンネット銀行 | 年0.380% | 住宅ローン<全期間引下型/変動金利>※自営業は除く |

| 【3位】住信SBIネット銀行 NEOBANK | 年0.32% | 住宅ローンWEB申込コース全疾病保障付住宅ローン(借り換え)<通期引下げプラン/変動金利> |

| 【4位】auじぶん銀行 | 年0.298% | 住宅ローン<全期間引下げプラン/変動金利> |

| 【5位】SBIマネープラザ (所属銀行:住信SBIネット銀行) |

年0.375% | 住宅ローン<通期引下げプラン/変動金利タイプ> |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

変動金利型の第5位まですべて新規借入と同じ金融機関がランクインしました。金利も新規借入の場合と変わりません。

固定金利型(フラット35)

| 金融機関名 | 金利 | 住宅ローンプラン名 |

|---|---|---|

| 【1位】住信SBIネット銀行 NEOBANK | 年1.220% | フラット35(借り換え)(保証型)全期間固定15年~35年 |

| 【2位】住信SBIネット銀行 NEOBANK | 年1.230% | フラット35(借り換え)(買取型)全期間固定15年~20年 |

| 【3位】ARUHI | 年1.460% ARUHI:最新の貸付条件はこちら |

フラット35借換 団信あり/全期間固定15年~20年 |

| 【4位】ARUHI | 年1.270% ARUHI:最新の貸付条件はこちら |

スーパーフラット借換 団信あり/全期間固定15年~35年 |

| 【5位】住信SBIネット銀行 NEOBANK | 年1.320% | フラット35(借り換え)(買取型)全期間固定21年~35年金利 |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

新規借入と同様、住信SBIネット銀行とアルヒのみランクイン。金利は新規借入よりも高くなっています。

固定期間選択型

| 金融機関名 | 金利 | 住宅ローンプラン名 |

|---|---|---|

| 【1位】SBIマネープラザ (所属銀行:住信SBIネット銀行) |

年0.280% | 住宅ローン<当初引下げプラン> 固定2年 |

| 【2位】三菱UFJ銀行 | 年0.440% | 住宅ローン プレミアム住宅ローン<固定3年> |

| 【3位】SBIマネープラザ (所属銀行:住信SBIネット銀行) |

年0.340% | 住宅ローン<当初引下げプラン/固定金利タイプ3年> |

| 【4位】滋賀銀行 | 年0.350% | スーパー住宅ローン<固定金利選択型3年(有担保)> |

| 【5位】北陸銀行 | 年0.350% | ほくぎん手数料定率型住宅ローン<富山県・石川県・福井県で新規受付金利/固定金利特約型3年> |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

固定期間選択型の第5位までは、新規借入と同じ金融機関がランクインしました。金利も新規借入と変わりません。

今は高い?低い?住宅ローン金利のこれまでの推移

変動金利型か固定金利型かを選ぶ際は、これから金利が上がるか下がるかという将来予測が重要だと説明しました。現在の住宅ローンの金利は、過去の推移から見てどのくらいの水準なのでしょうか?

住宅金融支援機構(フラット35)が公開する「民間金融機関の住宅ローン金利推移(変動金利等)」によると、住宅ローン金利の過去からの推移は以下のようになっています。

変動金利型を見ると、20年以上前と比べて、低い水準にあると分かります。固定期間選択型(3年)は、登場した当初より金利水準が上がっていると言えるでしょう。固定期間選択型(10年)は、3年タイプより少し遅れて登場し、上昇しながらも横ばいの金利水準を保っています。

住宅ローンの利息の計算方法は?

ここでは、住宅ローンの利息の計算方法を解説していきます。

住宅ローンの利息の計算式

住宅ローンの1ヵ月の利息は、以下の計算式で計算できます。

借入残高×金利×1/12=1ヵ月の利息

毎月返済するたびに、借入残高は減ります。よって、同じ金利を掛けても、利息の計算結果は変わります。1回目の返済のときは、借入金額の金利を掛けて12で割って利息を計算します。

住宅ローンの利息の計算例

具体的に住宅ローンの利息の計算例を見ていきましょう。

例えば、3500万円の住宅ローンを組み、金利が0.5%とします。この場合、1回目の利息の支払額を求める計算式は以下のとおりです。

3500万円×金利0.5%×1/12=1万4583円

このとき、利息とあわせて元金を10万円返済したとします。すると、2回目の支払額を求める計算式は以下のようになります。

(3500万円-10万円)×金利0.5%×1/12=1万4541円

借入残高を計算するときは、返済金額のうち元金部分だけを差し引きます。間違って利息の分も差し引くと計算が合わなくなるので、注意しましょう。

住宅ローン返済シミュレーション

住宅金融支援機構(フラット35)は、住宅ローンシミュレーションを提供しています。住宅ローンシミュレーションを活用すれば、借入額や金利、返済方法を選択することで、返済額を求められます。

各金融機関でも住宅ローンの返済シミュレーションを用意しているので、積極的に活用しましょう。

住宅ローンの返済方法は2種類

住宅ローンの返済方法は、元金均等返済と元利均等返済の2種類あります。金利が同じでも、返済方法によって利息の計算結果が変わるため、返済方法の違いについてもしっかり理解しておきましょう。

元金均等返済とは?メリット・デメリットも解説

元金均等返済とは、毎月の元金の返済額が同じという返済方法です。先ほど説明したように、利息の金額は、返済が進むとどんどん減っていきます。そのため、元金部分の返済額が同額の元金均等返済の場合、利息の減少に合わせて返済額は毎月少しずつ減っていきます。

逆に言えば、最初の返済額は割高になります。最初にたくさん返済し、後から返済が楽になるのが元金均等返済の特徴です。

元利均等返済とは?メリット・デメリットも解説

元利均等返済とは、元金と利息を合わせた毎月の返済額が同じという返済方法です。利息の計算方法は、元金均等返済でも元利均等返済でも変わりません。そのため、利息部分は最初金額が大きく、返済が進むにつれ、金額が下がっていきます。

元利均等返済の場合、最初は返済額のうち利息の割合が高く、返済が進むにつれ元金の割合が高くなっていきます。利息の金額は毎月変わるため、毎月の返済額を同じにするため、元金部分で調整するのです。

毎月支払額が一定なのは元利均等のメリットですが、最初は返済額のほとんどが利息に充てられてしまい、なかなか元金が減りません。利息は元金に金利を掛けて計算するので、元金が減らないと利息の金額も高くなります。

そのため、元利均等返済だと、元金均等返済と比べてトータルで負担する利息額は高くなります。

それぞれのメリット・デメリットを理解したうえで、元金均等返済か元利均等返済を選びましょう。

>>金利シミレーションはこちら住宅ローン固定金利ランキングはこちら

住宅ローンの金利は家計に与えるインパクトが大きい

住宅ローンの返済は長期間にわたって続くため、家計や資産形成に大きな影響を及ぼします。金利はもとより、手数料や保証料などさまざまな観点から住宅ローンの商品を比較し、後悔のない商品選びをすることが大切です。

現在の住宅ローンの条件に疑問があるなら、借り換えも検討してみましょう。借り換えによって金利が下がれば、毎月の返済額が減ったり、返済にかかる期間を短縮できたりする可能性があります。

住宅ローンに関するよくある質問

ここでは住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- 住宅ローンの金利相場は?

- 変動金利型の住宅ローンの平均金利相場は、0.526%、全期間固定金利型の住宅ローンの金利相場は、1.365%です。

おすすめの住宅ローンを見る - 住宅ローンの今後の金利相場はどうなるの?

- 仮審査は金融機関にもよりますが、おおよそ3日~4日ほどで判定が出ます。

本審査に入ると、提出しなければならない書類も多くなるため、審査時間が長くなります。

審査期間については金融機関にもよりますが、おおよそ1~2週間ほどです。

>>おすすめの住宅ローンを見る - ネット銀行の住宅ローンはwedで完結できる?

- ほとんどのネット銀行では、住宅ローンの申し込みから契約までネットで完結することができます。

>>おすすめの住宅ローンを見る

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。通期引下げを選択すると、全期間において基準金利から所定の金利幅が引き下げられます。当初引下げの場合は、借り入れから5年後もしくは固定金利プランに変更するまでの期間の引き下げ幅が通期引下げよりも優遇されます。変動金利で借り入れた後も、固定金利プランへの変更が可能となっています。