住宅ローン金利は、変動金利型住宅ローンは0.289%~、10年固定金利型住宅ローンは0.850%~、フラット35は1.020%~が相場となっています。

住宅ローンを組む際には、低金利に惹かれて変動金利を選ぶ人も多いことでしょう。しかし変動金利はその名のとおり金利が変動するものであるため、リスクについて心配に思われる方もいると思います。

この記事では、過去の金利推移をふまえて、変動金利について解説します。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

住宅ローンの変動金利とは?

まず住宅ローンの変動金利とは何なのか、基本的なことから学んでいきましょう。

変動金利型の仕組みを解説

変動金利型とは、その名のとおり「金利が変動するタイプ」のことです。金利見直しの結果、金利が上がれば返済に伴う支払利息は多くなり、金利が下がれば返済に伴う支払利息は少なくなります。金利の見直しは半年ごとに行われるます。

ただし、金利が変わったとしても、返済額がすぐさま変わるわけではありません。これは、変動金利の返済には「5年ルール」というルールが存在し、金利が上がった場合にも返済額が5年間据え置かれるためです。また、、金利が極端に上昇した場合にも、返済額の上昇は最大で1.25倍までに制限されることになっています。そのため、返済額が大きく跳ね上がるリスクは少ないです

住宅ローンの金利相場比較として、日本における金融機関の最低金利を表にまとめました。

表から変動金利は、過去20年間で固定金利を一度も上回った事がないことがわかります。

そのため金利を安く抑えたい場合は変動金利がおすすめです。

住宅ローンの審査は複数申し込みがお得

- 実際の金利相場を把握できる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなることがある

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.320%~ |

◯ 0.457%~ |

◯ 0.475%~※ |

◎ 0.390%~ 通期引下げプラン ※1 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 無料付帯(40歳未満) ※100%保障はオプション |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 30,000万円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年7月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

※1 こちらの商品は住信SBIネット銀行の住宅ローンです。

※三菱UFJ銀行の金利は2023年4月1日現在の「スマート手続」利用時の金利。スマート手続を利用できない場合、金利が0.15%上乗せされます。金利は変動年0.475%。適用金利は、お申込内容や審査結果等により決定します。

固定金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 0.840%~ 固定金利10年 当初引下げプラン ※1 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.740%~※ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯(40歳未満) ※100%保障はオプション |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 ※オプションによって保障範囲が変わります |

一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上30,000万円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 無料付帯に全保険適用 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年7月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

※1 こちらの商品は住信SBIネット銀行の住宅ローンです。

※三菱UFJ銀行の金利は2023年4月1日現在の「スマート手続」利用時の金利。スマート手続を利用できない場合、金利が0.15%上乗せされます。金利は固定3年0.740%。適用金利は、お申込内容や審査結果等により決定します。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.06%~ ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯(40歳未満) ※100%保障はオプション |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 ※オプションによって保障範囲が変わります |

0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 20000万円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年7月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

※1 こちらの商品は住信SBIネット銀行の住宅ローンです。

なぜ住宅ローンの金利が変動するのか?

住宅ローンの金利が変動する理由は、経済の原則を考えれば簡単に理解することができるでしょう。

あらゆるモノの価格は、需要と供給のバランスによって決まります。需要が供給を上回っている状況では価格が上昇し、供給が需要を上回っている状況では価格が下落します。金融機関の貸付金利も同じです。金融機関にとって貸し付けるお金は商品であり、借りたいと思う人が多ければ金利が上昇し、借りたいと思う人が少なければ金利が下落するのです。

好景気であれば、お金を借りたい人が多くなります。経済全体のお金の巡りが活発になると多くの人が豊かになり、多少金利が高くても借りたいと考える人が増えるため金利は上がっていくわけです。逆に、不景気になるとお金を借りたい人が減ります。そうすると、高い金利では借りてもらえないため金利は下がっていきます。住宅ローンの金利も、基本的には同じ原理によって変動するのです。

不景気でも融資しやすい住宅ローン

前述したとおり、金利は景気に伴って変動します。好景気では金利が上がり、不景気では金利が下がります。金融機関の最大の融資先は企業ですが、不景気な局面では経営が不透明となって貸し倒れリスクが高まるため、企業に対する融資が難しくなるのです。

とはいえ、融資によって利息収入を得ることが金融機関のビジネスモデルの軸であり、全く融資しないわけにはいきません。そこで 金融機関は住宅ローンの拡大にシフトします。住宅ローンであれば、住宅という担保が確実にあるだけに債権の保全も比較的容易であり、不景気な時期でも融資しやすいのです。

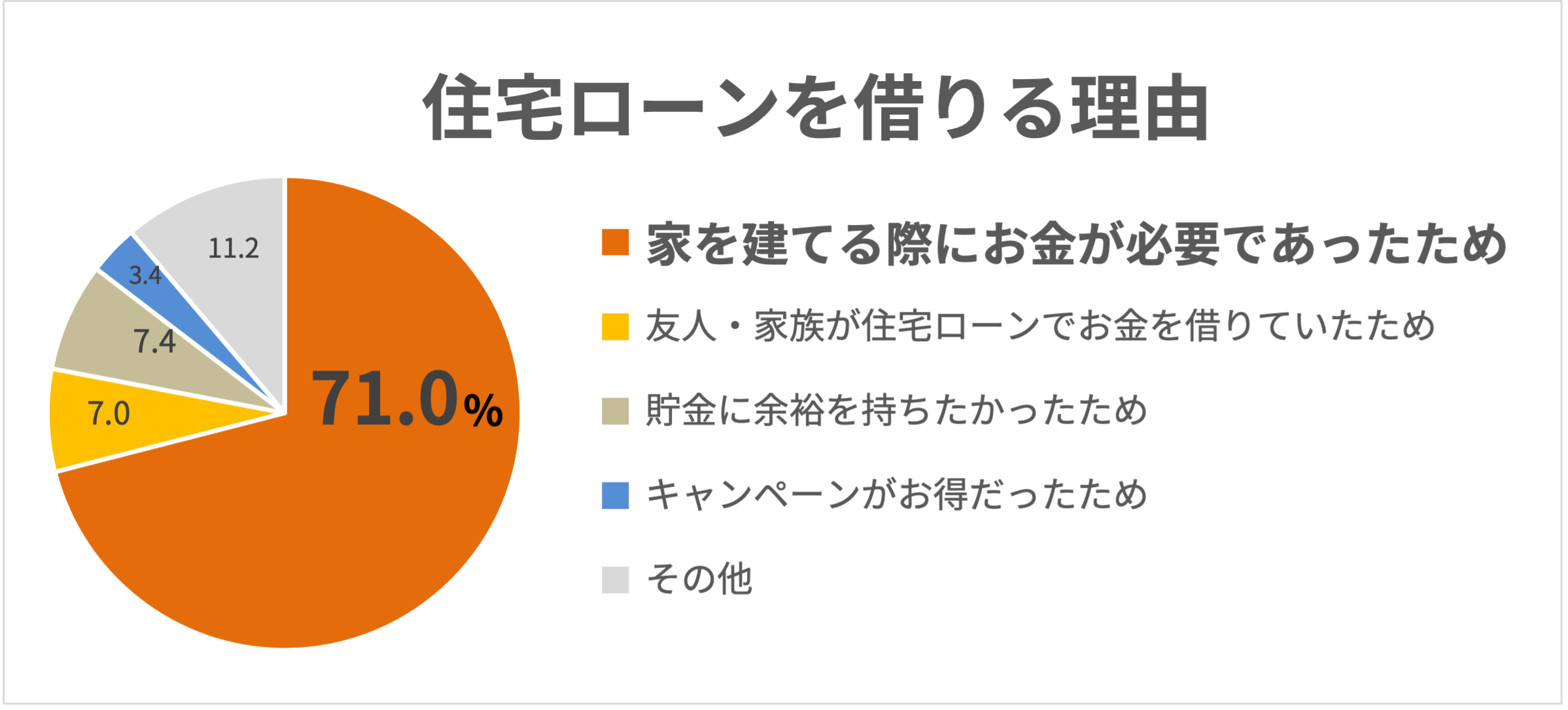

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査です。 (実査機関:クロス・マーケティング)

金利が上がれば固定金利は不利に

さて、不景気によって大幅に下がった金利で住宅ローンを融資するとき、金融機関にとって都合が良いのは変動金利と固定金利のどちらでしょうか。

それは変動金利です。なぜなら住宅ローンの返済期間は非常に長く、その期間中に景気が上向けば金利も上がる可能性が高いからです。変動金利で貸し付けていれば、利息収入も増えていくことになります。

ところが固定金利で貸し付けていた場合は、景気が良くなっても低い金利のまま変わりません。変動金利が融資時点の固定金利を上回ったとすると、金融機関は当然その分の利息収入が得られないことになるのです。

さらに、超好景気時代が到来して金利が大幅に上昇したとすれば、貸すために調達した資金の金利(調達先である日本銀行が定める政策金利)が貸したお金の金利(不景気時代に融資した住宅ローンの固定金利)を上回る可能性もあります。そうなれば、日銀に支払う利息が住宅ローンの利息収入を上回り、金融機関は損をすることになります。

金利の変動リスクをどう捉えるかが選ぶポイント

基本的に固定金利よりも低い変動金利ですが、この変動金利には「変動リスク」が伴います。変動リスクとは、金利変動の悪影響を被るリスクのことです。変動リスクを正しく捉えることで、住宅ローンを変動金利で組むべきか、固定金利で組むべきかが見えてきます。

資金に余裕があり短期間で返済するなら変動金利がおすすめ

変動金利は固定金利よりも低金利であるため、金利が大幅に上昇しない限りは固定金利よりも支払利息が小さくなります。これは間違いなくメリットです。

問題は、金利が大幅に上昇して借入時の固定金利を上回ってしまう場合です。このリスクは、借入期間によって大きく左右されます。借入期間が長ければ長いほど、借入期間中に景気が上向いて金利が上昇する可能性が高まるからです。したがって、借入期間が長い場合に変動金利で借り入れるとするならば、景気の動向を良く見定めなければなりません。

短期間で返済できるならば、借入期間中に景気が現状から極端に上向くことは考えにくく、金利変動のリスクも限定されます。このため、変動金利を選んで低金利のメリットを享受するのが良いでしょう。

このほか、資金に余裕があるかどうかも考えるべきです。低金利のままであることを予測して短期間での返済を予定していたとしても、絶対に金利が上昇しないとは限りません。もし万が一金利が上昇して返済額が膨れ上がったとしても、資金に十分な余裕があれば返済負担に耐えることができます。ローンの残額や資金の余裕がどの程度かにはよるものの、金利の上昇が軽微なうちに全額繰り上げ返済を行うこともでき、変動リスクがあまり問題ではなくなります。

資金に余裕がなく長期間で返済するなら固定金利がおすすめ

変動金利よりも率が高く設定されている固定金利には、変動リスクがありません。金利がどのように変化しても一定であり、金利上昇の局面にあっても借入時の金利で返済を続けることができます。

変動金利の場合には借入期間が長いほど変動リスクが高まるので、長期間にわたって返済していく予定であれば、初めから固定金利を選ぶことでリスクヘッジを図るのもひとつの手段です。特に、資金に余裕がなくて金利上昇への耐性が低い人は、固定金利を選んでおくのが安全です。

変動金利型の住宅ローンをランキング形式で紹介

変動金利型の住宅ローンにはどのようなものがあるのでしょうか。変動金利のメリットが大きいものをランキング形式で紹介します。

【年0.319%】auじぶん銀行 住宅ローン(全期間引下げプラン/変動金利/じぶんでんきセットプラン)

auじぶん銀行の変動金利・全期間引下げプランは、基準金利から1.931%の引き下げ幅で提供されており、年利0.319%で住宅ローンを組むことができます。KDDIが提供する電気サービス「じぶんでんき」を住宅ローンとセットで契約すると、金利が年0.03%の引き下げとなってさらなる金利優遇を受けることができ、その場合の年利は0.219%です。

ただし、契約内容によっては金利の上乗せがあるため注意が必要です。例えば、団体信用生命保険(団信)のうち、がん50%保障団信は無料ですが、がん100%保証団信を契約した場合には年0.1%、ワイド団信または11疾病保証団信を契約した場合には年0.2%が上乗せされます。

・2023年7月1日以降にお借入れの場合、適用となります。

※新団信は2023年7月1日以降お借入れの方に適用となります。

※2023年7月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

【年0.38%】ジャパンネット銀行 住宅ローン(全期間引下型/変動金利)

ジャパンネット銀行の住宅ローンも変動金利の全期間引下型を利用することで、auじぶん銀行と同様に年0.38%で住宅ローンを組むことができます。基準金利2.28%に対して1.9 %の引き下げ幅であり、ほかのサービスを同時に契約するとさらに金利が引き下げられるといった優遇措置はありません。

注意すべき点は、auじぶん銀行と同様に団信の内容によって金利が上乗せされる場合があることです。がん50%保証団信で年0.1%、がん100%保証団信で年0.2%、11疾病保証団信またはワイド団信で年0.3%の上乗せとなっています。

また、金利見直しの頻度がほかの金融機関とは異なる点にも注意が必要です。通常、金利の見直しは半年に1回のペースで行われますが、ジャパンネット銀行の住宅ローンでは毎月見直しを行います。このため、ほかの金融機関よりも景気の変動に敏感に反応して金利が変動するといえます。

もっとも、5年ルールによって見直しから5年間は返済額が変わらず、毎月の見直しによって変動リスクがいきなり大きく高まるということはないので過敏になる必要はないでしょう。

【年0.32%】住信SBIネット銀行 住宅ローンWEB申込コース 全疾病保障付住宅ローン(通期引下げプラン/変動金利)

住信SBIネット銀行の住宅ローンは、変動金利の通期引下げプランの金利を年0.32%に設定しています。さらに、住信SBIネット銀行の「住宅ローンWEB申込コース」に申し込むと、年0.298%で住宅ローンを組むことができます。

最適なプランでマイホームを購入する

変動金利には、低金利で借りられるメリットがあります。低金利のメリットが長期にわたって続けば、返済期間全体を通じて大きな負担軽減になるでしょう。

しかし変動リスクによって負担が大きくなることもあるため、慎重に選ぶことが必要です。 自分の資産状況に応じた返済計画を立てるのはもちろんのこと、金融機関ごとに異なる金利の優遇や上乗せについてもしっかり理解して借り入れることが大切です。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |