「今すぐ10万円必要になったけど、どこで借りればいい?」

そんな緊急事態に直面しているあなたへ。この記事では、10万円を安全かつ迅速に借りるための方法を徹底解説します。

審査なしで借りられる選択肢から、即日融資に対応する信頼性の高い業者まで、あなたの状況に合わせた最適な借入先を紹介します。

| 順位 | サービス名 | 特徴 | 公式サイト |

|---|---|---|---|

|

審査スピードが速く今すぐお金を借りたいときにはこれ! | ||

|

5人に2人が審査に通過しており、初めての借り入れにはこれ! | ||

|

21時までに契約をすれば、最短9分で10万円を借りることができる |

- どうしても10万円が必要なときの借入方法!即日融資、低金利、審査なしなど目的別に紹介

- 即日でどうしても10万円必要なら大手消費者金融が最適【おすすめ5選】

- 低金利でどうしても10万円が必要なら銀行カードローン【おすすめ4選】

- 手間なく簡単に10万円を借りるならスマホ決済アプリ【おすすめ3選】

- どうしても10万円必要!信販系のカードローンなら低金利で最短即日で借りられる【おすすめ3選】

- 大手の審査に落ちてどうしても10万円必要なら中小消費者金融【おすすめ3選】

- 審査なしでどうしても10万円借りる方法

- 生活に困ってどうしても10万円必要なら公的融資制度を利用する

- 10万円を金融機関から借りるときの注意点!年収が30万円以下なら借りられない

- 無利息期間を利用して10万円を借りるコツ

- どうしても10万円が必要な人によくある質問

| 実質年利 | 最短 融資期間 |

月々の 返済額 |

|---|---|---|

| 4.5%~ 17.8% |

最短3分※ | 1000円~ |

※注釈

プロミスは、大手消費者金融の中で一番金利が低く、融資スピードもNo.1!!!

他にも少額のお金を借りたい人は、以下の記事も参考にしてみてください。

どうしても10万円が必要なときの借入方法!即日融資、低金利、審査なしなど目的別に紹介

急な出費で10万円が必要になったとき、どの借入方法を選ぶかによって、資金をスムーズに確保できるかが変わります。

消費者金融や銀行カードローンはもちろん、スマホ決済アプリの後払い機能や公的融資制度など、状況に応じて利用できる選択肢はさまざまです。

即日融資が可能な方法、低金利で借りられる方法、審査なしで利用できる方法など、目的別に11の借入方法を下表にまとめました。

10万円を借りる11の方法

| お金を借りる方法 | 消費者金融 | 銀行カードローン | スマホ決済アプリ | 信販系のカードローン | 中小消費者金融 | 後払いアプリ | 給料前払いアプリ | 公的融資制度 | 生命保険の契約者貸付 | 質屋に担保を入れる | クレジット カードのキャッシング | 親族や友人から借りる |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 即日融資 | ◎ | △ | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ |

| 低金利 | × | ◯ | × | ◯ | × | ◯ | ◯ | ◎ | ◎ | × | × | ◯ |

| 無職 | × | × | × | × | × | ◯ | × | ◯ | ◯ | ◯ | ◯ | ◯ |

| ブラックリスト | × | × | × | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 総量規制 オーバー |

× | ◯ | × | × | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 特徴 | 借入れまで最短3~25分無利息期間が適用 | 上限金利が低め | キャッシュレス決済アプリで1つで借入れ可能 | 低金利かつ最短即日での融資も可能 | 審査では現在の返済能力が重視される | 店舗やECサイトでのショッピングを後払いにできる | 勤務先の企業が登録していれば給料日前に給料を受け取れる | 低所得者や高齢者が無利子で借入れ可能 | 生命保険に加入しているなら低金利で借入れ可能 | 金銭価値が高いものを担保に借入れ可能 | キャッシング枠があればすぐに借入れ可能 | どうしてもお金が必要な場合に無利子で借りられる |

| おすすめな人 | 早く10万円を借りたい人短期間で完済できる人 | 利息を抑えたい人長期間かけて返済したい人 | いつものアプリで手軽に借りたい人 | 利息を抑えつつ早く借入れしたい人 | 滞納や債務整理をして審査に通らない人 | 無職や低所得で審査に通らない人 | 解約返戻金がある生命保険に加入している人 | 審査に通らない人で預けるものがある人 | クレジットカードを所有している人 | 無職や低所得で審査に通らない人 |

なかでも「今すぐどうしても10万円必要」という場合は、大手消費者金融のカードローンが最適です。

曜日を問わず21:00まで契約できれば、最短3分~25分で融資を受けられるためです。

10万円を借りるうえで金利の低さを重視する人は、銀行カードローンや信販系のカードローンが選択肢となります。

スマホ1つで手軽に10万円を借りたいなら、スマホ決済サービスのローンアプリが最適です。

過去に滞納や債務整理をし大手消費者金融や銀行の審査に通らない人は、独自基準で審査をしている中小消費者金融に申し込みましょう。

無職の人がお金を借りるなら、審査なしの借入れ方法や公的融資制度が選択肢となります。

即日でどうしても10万円必要なら大手消費者金融が最適【おすすめ5選】

即日でどうしても10万円必要な場合は、大手消費者金融のカードローンがおすすめです。

大手消費者金融は審査や融資のスピードが早く、最短3分で10万円を借りられるためです。

大手消費者金融なら土日の即日融資にも対応しているため、休日に今すぐ10万円必要になったときでも安心です。

- 融資まで最短3~25分

- 初めての利用なら利息0円で借入れ可能

- 土日の即日融資に対応する

- 優先審査を依頼できる

- 電話による在籍確認と郵送物なしだからバレにくい

ここでは、NET MONEY編集部がおすすめする大手消費者金融5社を紹介します。

今すぐ10万円必要なときにおすすめの大手消費者金融5選

| 会社名 | プロミス | アコム | アイフル | レイク | SMBCモビット |

|---|---|---|---|---|---|

|

|

|

|

||

|

今すぐ申込む

|

詳細はこちら

|

今すぐ申込む

|

今すぐ申込む

|

今すぐ申込む

|

|

| 金利 (実質年率) |

年4.5~17.8% | 年2.4~17.9% | 年3.0~18.0% | 年4.5~18.0% | 年3.0~18.0% |

| 審査スピード | 最短3分※1 | 最短20分※1 | 最短9分※2 | 最短15秒 | 最短15分 |

| 融資スピード | 最短3分※1 | 最短20分※1 | 最短9分※2 | 最短8分※5 | 最短15分 |

| 無利息期間 | ○(30日間) | ○(ご契約の翌日から30日間)※3 | ○(30日間) | ○(60日間or365日間)※6 | × |

| 審査通過率 | 35.5% | 39.1%※4 | 32.5% | 26.6% | 不明 |

| アプリ利用 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る |

※注釈

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3 適用条件 アコムでのご契約がはじめてのお客さま

※4 アコムマンスリーレポートより

※5 Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。(一部金融機関および、メンテナンス時間等を除きます。)

※6

- 初回契約の翌日から365日間無利息

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 - 初回契約の翌日から60日間無利息

※Webお申込み、ご契約額が50万円未満の方

このランキングは弊社が独自に行ったカードローンのイメージ調査の結果と公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

ランキングの根拠(2023年)はこちら

プロミスなら最短3分で10万円借りられる!すぐに10万円が必要な人向け!

| 金利(実質年率) | 4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| Web申込み | ○ |

※注釈

- アプリローンなら最短3分※で10万円を借りられる

- 平日8:00~21:00は優先審査を依頼できる

- 申込み時に入力する内容が少なく手軽に申し込める

- 初めの30日間は利息0円

※注釈

■アプリローンなら最短3分で10万円を借りられる

プロミスは、アプリローンであれば最短3分※で10万円を借りられます。申込みから契約、借入れまでアプリ1つで完結するためです。

プロミスの審査時間は他社と比較しても5倍以上早くなっています(下表)。とにかく早く10万円を借りたい人におすすめです。

| プロミス | 最短3分 |

|---|---|

| アコム | 最短20分※1 |

| アイフル | 最短9分※3 |

| レイク | 最短8分※2 |

| SMBCモビット | 最短15分 |

※注釈

※2 Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

(一部金融機関および、メンテナンス時間等を除きます。)

※3 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

■18歳~19歳の人も10万円を借りられる

プロミスは、安定した収入があれば18歳~19歳の人も10万円を借りられます。

一般的に、カードローンの申込み対象年齢は20歳以上に設定されていますが、プロミスなら18歳~74歳の人が申込み可能です。年齢制限などで他社を利用できない人は、プロミスで10万円を借りるとよいでしょう。

| プロミス | 18~74歳※ |

|---|---|

| アコム | 20~72歳 |

| アイフル | 20~69歳 |

| レイク | 20~70歳 |

| SMBCモビット | 20~74歳 |

※注釈

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

アコムは楽天銀行を振込み先とする場合は最短10秒で10万円を借りられる(※1)

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 限度額 | 1~800万円 |

| 審査期間 | 最短20分※2 |

| 融資スピード | 最短20分※2 |

| Web申込み | ○ |

- Web申込みなら最短20分※2で10万円を借りられる

- 楽天銀行なら24時間最短10秒※1で振込み可能

- 審査通過率は39.1%※3と大手消費者金融の中でも高め

- 初回契約日の翌日から30日間は利息0円※4

※注釈

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 アコムマンスリーレポートより(2024年10月)

※4 適用条件 アコムでのご契約がはじめてのお客さま

■楽天銀行なら24時間最短10秒(※)で10万円を借りられる

アコムは、楽天銀行を振込み先とする場合、原則24時間365日いつでも最短10秒(※)で10万円を借りられます。

アプリからの操作1つで10万円を借りられるため、ATMへ来店する時間を作れない人にも最適です。

■初めての借入れでも安心

アコムは、初めての借入れで不安が多い人におすすめです。アコムはカードローン市場のシェア率が20%を超えており、多くの人から選ばれている人気のカードローンだからです(参照:決算プレゼンテーション資料│アコム)。

実際、「初めてのアコム」といわれるように、カードローン初心者向けのサービスが充実しています。

- 電話相談(アコム総合カードローンデスク)が可能(平日9:00~18:00)

アイフルは21時までの申込みで10万円の即日融資が可能!

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短9分※ |

| 融資スピード | 最短9分※ |

| Web申込み | ○ |

- 21時までに契約すれば最短9分※で10万円を借りられる

- 約1,200の金融機関が24時間、即時振込みに対応

- 柔軟に審査対応してもらえる

- 初回契約日の翌日から30日間は利息0円

※注釈

■21時までの契約で最短9分で10万円を借りられる

アイフルは、21時までに契約できれば最短9分※で10万円を借りられます。審査スピードが早い理由は、AIスコアリングシステムを導入しており、瞬時に審査結果を判断できるためです。

混雑状況によっては審査に数時間かかることもありますが、アイフルの場合、20時までに必要書類を提出すれば即日融資が可能です。

他社の場合、土日祝日は混雑しやすく、午後や夕方に申し込んだ場合は翌日まで借入れできないこともあります。混雑時期に急ぎで10万円が必要なら、アイフルを選びましょう。

※注釈

■誰にもバレずに10万円を借りられる

アイフルは、勤務先や家族にバレずに10万円を借りられます。Web完結で申し込めば電話による在籍確認、および郵送物なしで契約できるためです。

ほかにも、借入れが周囲の人にバレないよう、以下の配慮もしてもらえます。

- 在籍確認の電話を回避できない場合は書類対応

- ローンカードを郵送する際は個人名で発送可能

- アプリのアイコンを6種類に着せ替えできる

- アプリロック設定ができる

アプリのアイコンのきせかえ機能は、ほかの大手消費者金融にはありません。家族や友達など身近な人にスマホ画面を見られる可能性がある人は、アイフルを選びましょう。

レイクなら60日間は利息0円で10万円を借りられる

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短15秒 |

| 融資スピード | 最短8分※ |

| Web申込み | ○ |

- Web申込みなら最短8分※で10万円を借りられる

- 最短15秒で借入れ可能かどうかの目安が分かる

- 契約額50万円以上(お借入れ額1万円でも可能)なら365日間利息0円

- 年金のみで生活する年金受給者も申込み可能

※注釈

■初めの60日間は利息0円で10万円を借りられる

レイクなら、初めの60日間は利息0円で10万円を借りられます。レイクで初めて借入れする人は、以下いずれかの無利息期間が適応されるためです。

- 60日間無利息

- 365日間無利息

レイクの無利息期間は他社の2~12倍と長いため、利息を抑えて10万円を借りたい人に最適です。

■Web申込みなら最短8分で10万円を借りられる

レイクは、Web申込みなら最短8分で10万円を借りられます。申込みから契約までWeb完結であり、ローンカードの発行も不要なためです。

さらに、以下の時間帯にWebから申し込めば、最短15秒で事前審査結果が分かります。

| 平日・土日祝日 | 8:10~21:50 |

|---|---|

| 毎月第3日曜日 | 8:10~19:00 |

借入れできるかどうかの目安がすぐに分かるため、早く審査結果を知りたい人にもおすすめです。

SMBCモビットは優先審査を依頼できるためどうしても今すぐ10万円が必要な人におすすめ

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短15分 |

| 融資スピード | 最短15分(※) |

| Web申込み | ○ |

- 簡易審査は最短10秒、最短15分※で10万円を借りられる

- 原則24時間、最短3分で振込キャッシングが可能

- 毎日21時まで優先審査を依頼できる

- 返済のたびにVポイントが貯まる

※注釈

■混雑時期も最短15分で10万円を借りられる

SMBCモビットは、平日だけでなく、混雑しやすい土日祝日も最短15分で10万円を借りられます。毎日21時まで優先審査を依頼できるためです。

他社も優先審査を依頼できますが、曜日を問わず21時まで相談できる大手消費者金融はSMBCモビットのみです。

| SMBCモビット | 9:00~21:00 |

|---|---|

| プロミス | 平日8:00~21:00 |

| アイフル | 9:00~18:00 |

たとえば、夕方以降や土日祝日に急ぎで10万円を借りたい場合、SMBCモビットであれば最短即日で融資を受けられる可能性があります。

どうしても今すぐ10万円が必要な場合は、Web申込後すぐにモビットコールセンターへ電話をかけましょう。

- 0120-03-5000

低金利でどうしても10万円が必要なら銀行カードローン【おすすめ4選】

低金利で10万円を借りるなら、銀行カードローンがおすすめです。銀行カードローンは消費者金融と比べて、上限金利が低めに設定されているため、利息の負担を抑えられるためです。

また、対象の銀行口座を給与振込みや住宅ローンで使っている場合は、金利が優遇されることもあります。

ここでは、低金利で10万円を借りられるおすすめの銀行カードローンを4社紹介します。

低金利で10万円を借りられる銀行カードローンおすすめ4選

| 会社名 | 三井住友銀行 カードローン |

楽天銀行 スーパーローン |

三菱UFJ銀行 カードローン |

イオン銀行 カードローン |

|---|---|---|---|---|

|

|

|

|

|

| - |

今すぐ申込む

|

今すぐ申込む

|

今すぐ申込む

|

|

| 審査スピード | 最短当日 | 最短当日 | 最短当日 | 最短翌日 |

| 融資スピード | 最短当日 | 最短即日~ | 最短当日 | 最短翌日 |

| 金利 (実質年率) |

1.5~14.5% | 年1.9%~14.5%※ | 1.8~14.6.% | 3.8~13.8% |

| Web申込 | ◯ | ◯ | ◯ | ◯ |

| 限度額 | 10~800万円 | 最大800万円 | 500万円 | 800万円 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る |

三井住友銀行カードローンの上限金利は年14.5%と消費者金融より年3.5%低い

| 金利(実質年率) | 1.5~14.5% |

|---|---|

| 限度額 | 10~800万円 |

| 審査期間 | 最短当日※ |

| 融資スピード | 最短当日※ |

| Web申込み | ○ |

※注釈

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もがあります。

- 上限金利は年14.5%と消費者金融より年3.5%低い

- 住宅ローン利用者は年8.0%以下の金利で借りられる

- 口座開設の有無にかかわらず最短当日に10万円を借りられる

- 口座開設は不要でカードレス契約可能だから融資まで早い

■消費者金融より利息を抑えて10万円を借りられる

三井住友銀行カードローンなら、消費者金融より利息を抑えて10万円を借りられます。なぜなら、上限金利が年14.5%と、消費者金融より年3.5%低い金利が設定されているからです。

たとえば、上限金利で10万円を借りた場合、三井住友銀行カードローンは消費者金融より1ヵ月で287円、1年で3,500円、5年で17,500円も利息を抑えられます。

10万円を借りた場合の利息

| 1ヵ月 | 1年 | 5年 | |

|---|---|---|---|

| 三井住友銀行 カードローン (年金利14.5%) |

1,192円 | 14,500円 | 72,500円 |

| 消費者金融 (年金利18.0%) |

1,479円 | 18,000円 | 90,000円 |

■最短当日で10万円を借りられる

三井住友銀行カードローンは、口座開設の有無にかかわらず、最短当日で10万円を借りられます。Webで申込みを完結できるうえ、ローンカードの発行も不要だからです。

一般的に、銀行カードローンは自社と保証会社の2社で審査を行っている関係上、お金を借りるまで時間がかかります。しかし、三井住友銀行カードローンならカードレス契約ができるため、どうしても当日中に10万円が必要な人に最適です。

楽天銀行スーパーローンは楽天会員ならより良い条件で10万円を借りられる

| 金利(実質年率) | 年1.9%~14.5%※ |

|---|---|

| 限度額 | 最大800万円 |

| 審査期間 | 最短当日 |

| 融資スピード | 最短即日~ |

| Web申込み | ○ |

- 定期的に様々なキャンペーンが実施される

- 楽天会員ランクに応じて審査が優遇される

- 口座開設不要で最短当日に10万円を借りられる

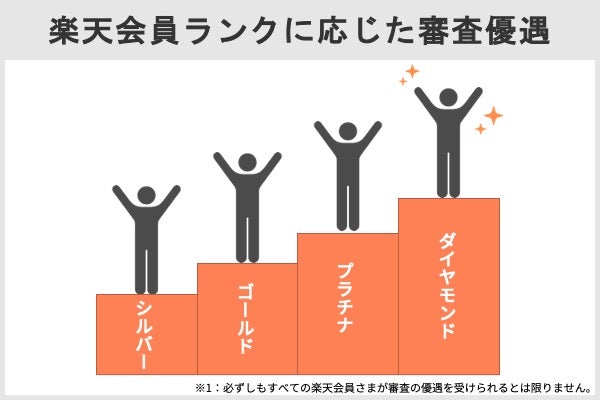

■楽天会員ならより良い条件で10万円を借りられる

楽天銀行スーパーローンは、楽天会員ならより良い条件で10万円を借りられる可能性があります。

楽天会員ランクに応じて、審査が優遇される場合があるためです。(※一部例外あり)

楽天銀行スーパーローンでは、楽天ポイントクラブの会員ランクなどに応じて、優遇金利が適用される場合があります。

たとえば、楽天カードを所有していたり、過去6ヵ月間に一定数以上の楽天ポイントを獲得している方は、実質、初回利用でも年14.5%より低い金利で10万円を借入れできる可能性があります(下表)。

| ダイヤモンド | ・過去6ヵ月で4,000ポイント 以上獲得 ・30回以上ポイントを獲得 ・楽天カードを保有 |

|---|---|

| プラチナ | ・過去6ヵ月で2,000ポイント 以上獲得 ・15回以上ポイントを獲得 |

| ゴールド | ・過去6ヵ月で700ポイント 以上獲得 ・7回以上ポイントを獲得 |

| シルバー | ・過去6ヵ月で200ポイント 以上獲得 ・2回以上ポイントを獲得 |

楽天銀行からもらった楽天ポイントは、楽天ポイントの加盟店や楽天市場、楽天ペイとして街のお店で利用可能です。

- ファミリーマート

- すき家

- ケンタッキーフライドチキン

- ミスタードーナツ

- ENEOSなど

とくに、楽天経済圏で生活している人にとって、うれしいサービスといえるでしょう。

三菱UFJ銀行カードローン(バンクイック)は土日も最短当日に10万円を借りられる

| 金利(実質年率) | 1.4~14.6.% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短当日 |

| 融資スピード | 最短当日 |

| Web申込み | ○ |

- コンビニなどの提携ATM利用時の手数料が無料

- 下限金利が年1.4%と他行より低い

- 土日祝日も最短当日に借入れ可能

- 電話で相談すれば書類で在籍確認を行ってもらえる

■土日も最短当日に10万円を借りられる

三菱UFJ銀行カードローン バンクイックは、平日はもちろん、土日祝日も最短当日に10万円を借りられます。

三菱UFJ銀行では毎日カードローンの審査を行っており、早ければ当日中に審査が完了するためです。

審査が完了したあとは、三菱UFJ銀行内に設置されているテレビ窓口へ来店すれば、その日のうちにローンカードを受け取れます。

| 平日 | 9:00~20:00 |

|---|---|

| 土曜、祝日 | 10:00~18:00 |

| 日曜 | 10:00~17:00 |

土日祝日に即日融資を受けられる銀行カードローンは多くないため、どうしても休日に10万円が必要なら三菱UFJ銀行カードローンを選びましょう。

イオン銀行カードローンは年13.8%以下の金利で10万円を借りられる

| 金利(実質年率) | 3.8~13.8% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| Web申込み | ○ |

- 上限金利は年13.8%と銀行カードローンの中でも低め

- 口座開設済みならローンカードを受け取る前でも借入れ可能

- イオン銀行ATMやE-net ATM利用時の手数料無料

■年13.8%以下の金利で10万円を借りられる

イオン銀行カードローンなら、年13.8%以下の金利で10万円を借りられます。

ほかの銀行カードローンより年0.8%ほど、消費者金融より年4.2ほど上限金利が低いことから、10万円を借りるうえで利息の軽減を重視する人におすすめです。

たとえば、10万円を借りた場合の利息を比較すると、金利が年14.5%の銀行カードローンより1ヵ月で58円利息の負担を軽減できます。

10万円を借りた場合の利息

| 銀行カードローン | 金利 | 1ヵ月の利息 |

|---|---|---|

| イオン銀行 カードローン |

年13.8% | 1,134円 |

| 他行の カードローン |

年14.5% | 1,192円 |

1年で696円、5年で3,480円と返済期間が長引くほど利息差額も大きくなるので、長期間かけて返済したい人はイオン銀行カードローンを利用するとよいでしょう。

■口座開設済みの人はより早く10万円を借りられる

イオン銀行の普通預金口座を開設している人なら、より早く10万円を借りられます。

口座開設済みの人は、ローンカードを受け取る前でも振込み融資を受けられるためです。

さらに、イオン銀行カードローンは口座開設済みの人向けのサービスが豊富に取り揃えられています。

- ローンカードを受け取る前でも振込み融資を受けられる

- インターネットバンキングで任意返済ができる

- イオン銀行の口座からの引き落としで返済を進められる

口座開設済みの人は、より便利に利用できるイオン銀行カードローンを選ぶとよいでしょう。

手間なく簡単に10万円を借りるならスマホ決済アプリ【おすすめ3選】

PayPayやFamiPayなど、スマホ決済サービスのアプリでも、10万円を借りられます。

お金借りるアプリ内で申込みから契約、借入れまで完結するため、最短即日で借入れが可能です。

スマホ決済サービスのアプリでローン契約した後は、原則として24時間いつでも電子マネーのチャージや振り込み、スマホATM取引などで10万円を借りられます。

ここでは、10万円を借りられるおすすめのスマホ決済アプリを3つ紹介します。

10万円を借りられるスマホ決済アプリおすすめ3選

| PayPayアプリ | FamiPay ローン | dスマホローン | |

|---|---|---|---|

|

|

|

|

| 金利 | 1.59~18.0% | 0.8%~18.0% | 0.9%~17.9%※1 |

| 融資スピード | 最短当日 | 最短即日 | 最短即日※2 |

| アプリ | PayPay | FamiPay | dスマホローン |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

※手続内容や混雑状況によって審査にお時間を頂く場合があります。

PayPayアプリ1つで最短当日中に10万円を借りられる

| 金利 | 年1.59~18.0% |

|---|---|

| 融資スピード | 最短当日 |

| 限度額 | 1~1,000万円 |

- PayPayアプリから申込み可能

- 最短当日に10万円を借りられる

- 専業主婦やアルバイトの人も申し込める

- 初回借入れ日から30日間利息0円

■PayPayアプリからの申込みで最短当日に10万円を借りられる

PayPay銀行のカードローンは、PayPayアプリからの申込みで最短当日中に10万円を借りられます。申込みから契約まで来店不要であり、キャッシュカードを受け取る前でも借入れできるためです。

PayPay銀行カードローンで契約した後は、専用のローンアプリをダウンロードすれば、すぐに以下2つの方法で10万円を借りられます。

- 銀行口座への振込み

- スマホATM取引(セブン銀行ATM、ローソン銀行ATM)

■専業主婦も10万円を借りられる

PayPay銀行カードローンは、本人に収入がない専業主婦も10万円を借りられます。

一般的に専業主婦は金融機関で借入れできませんが、PayPay銀行では配偶者の年収を世帯収入とみなしたうえで審査結果を判断しているためです。

専業主婦が借入れする場合でも、夫(妻)の同意は不要です。家計のやりくりが上手くいかず、10万円だけこっそり借りたいときに役立ちます。

FamiPayローンは17時までの申込みで最短即日10万円を借りられる

| 金利 | 0.8%~18.0% |

|---|---|

| 融資スピード | 最短即日 |

| 限度額 | 1万円~300万円 |

- ファミペイのアプリ1つで申し込める

- 17時までの申込みで最短即日で10万円を借りられる

- ファミリーマートで1円単位で返済可能

- 新規契約者は60日間の利息分がキャッシュバックされる

■17時までの申込みで最短即日10万円を借りられる

ファミペイローンは、17時までに申し込めば最短即日で10万円を借りられます。申込みから書類の提出、契約や借入れまでファミペイアプリで完結するためです。

ファミペイローンで契約したあとは、以下2つの方法で10万円を借りられます。

- ファミペイ残高へのチャージ

- 銀行口座へ振込み

買い物などで利用したい場合はファミペイ残高へのチャージ、引き落としに間に合わせたい場合は銀行口座へ振込みしてもらうとよいでしょう。

■初めの60日間は実質利息0円で10万円を借りられる

ファミペイローンを利用すれば、初めの60日間は実質利息0円で10万円を借りられます。初めて契約する人は、60日間分の利息が、後日ファミマポイントとして還元されるためです。

たとえば、年18.0%の金利で10万円を借りて月々に最低返済額(4,000円)のみ支払う場合、3,064円分のファミマポイントが付与されます。

| 1回目の返済時 | 1,573円 |

|---|---|

| 2回目の返済時 | 1,491円 |

ファミマポイントは、ファミペイが使えるお店で1ポイント=1円として利用できます。買い物などで活用すると、支出の軽減につながるでしょう。

dスマホローンはドコモユーザーなら低金利で10万円を借りられる

| 金利 | 0.9%~17.9%※1 |

|---|---|

| 融資スピード | 最短即日※2 |

| 限度額 | 1万円~300万円 |

- 17時までの申込みで最短即日で10万円を借りられる

- dアカウントがあればドコモ回線を契約していない人も利用可能

- 最大年率3.0%金利が優遇される

■ドコモユーザーなら低金利で10万円を借りられる

ドコモが提供するdスマホローンは、ドコモユーザーなら低金利で10万円を借りられる可能性があります。

ドコモのサービスを利用している人は、最大年3.0%の金利優遇※1を受けられるためです。

| ドコモのサービス | 金利引き下げ幅 |

|---|---|

| ドコモ回線の契約 | 年率-1.0% |

| dカードの利用 | dカード:年率-0.5% dカードGOLD:年率-1.5% dカードPLATINUM:年率-1.5% |

| d払いの利用 | 年率-0.5% |

上記すべてのサービスを利用している人は、年0.9%~17.9%の金利で10万円を借りられます。

銀行カードローンと同程度の金利で借入れできるため、ドコモのサービスを利用している人はdスマホローンを選びましょう。

※注釈

カード GOLD、dカード PLATINUMは優遇金利(実質年率)が年率-1.5%、dカードは優遇金利(実質年率)が年率-0.5%。

■最短即日で10万円を借りられる

dスマホローンは、17時までに申込みをすれば最短即日で10万円を借りられます※2。Web完結で申し込めるうえ、契約後はdスマホローンの専用アプリで借入れできるためです。

- d払い残高へチャージ※2

- 銀行口座へ振込み

さらに、dスマホローンの申込み時にはdアカウントの登録情報が反映されます。入力内容が最小限で済むため、時間と手間をかけずに申し込みたい人に適しています。

※注釈

*ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

どうしても10万円必要!信販系のカードローンなら低金利で最短即日で借りられる【おすすめ3選】

信販系のカードローンなら、金利を抑えつつ最短即日で10万円を借りられます。上限金利が銀行カードローンと同じように低いうえ、審査スピードが早いためです。

即時振込みサービスを利用すれば、ローンカードを受け取る前でも振込みで即日融資を受けられます。

ここでは、金利が低く最短即日で10万円を借りられる信販系カードローンを3社紹介します。

低金利で10万円を借りられる信販系カードローンおすすめ3選

| JCB CARD LOAN FAITH |

SMBC モビットplus |

オリコカード ローンCREST |

|

|---|---|---|---|

| 金利 | 1.30~12.50%※ | 4.5~14.5% | 4.5~18.0% |

| 審査スピード | 最短即日 | 最短30分 | 最短当日 |

| 融資スピード | 最短即日※ | 最短30分 | 最短翌営業日 |

| 限度額 | 最大900万円 | 500万円 | 500万円 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

※注釈

・キャッシング1回払いの返済方式:元利一括払い

・キャッシングリボ払いの返済方式:残高スライド(短期)元金定額払い、残高スライド(標準)元金定額払い、毎月元金定額払い、ボーナス併用払い

JCB CARD LOAN FAITHは年12.5%以下の金利で10万円を借りられる

| 金利 | 年1.30~12.50%※ |

|---|---|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日※ |

| 限度額 | 最大900万円 |

※注釈

※「残高スライド(標準)元金定額払い」(残高に応じて返済額変更):3,000円

「毎月元金定額払い」(利用可能枠に応じて返済額変更):2,000円

返済方式:残高スライド(標準)元金定額払い、残高スライド(短期)元金定額払い、毎月元金定額払い、ボーナス併用払い

- 上限金利は年12.5%と銀行より低金利

- 10万円を1回で支払える場合は年5.0%の金利で借りられる

- 最短即日で振込み融資を受けられる

■年12.5%以下の金利で10万円を借りられる

JCB CARD LOAN FAITHなら、年12.5%以下の金利で10万円を借りられます。銀行カードローンより年2.0%程度、消費者金融より年5.5%ほど金利が低いため、より利息を抑えて10万円を借りたい人におすすめです。

たとえば、上限金利が年14.5%の銀行カードローンと比較すると、JCB CARD LOAN FAITHで10万円を借りると1ヵ月で165円の利息額を軽減できます。

10万円を借りた場合の利息

| カードローン | 借入れ額 | 金利/実質年率 | 1ヵ月の利息 |

|---|---|---|---|

| JCB CARD LOAN FAITH |

10万円 | 年12.50% | 1,027円 |

| 三井住友銀行 カードローン |

10万円 | 年14.5% | 1,192円 |

1年で1,980円、3年で5,940円と返済期間が長くなるほど利息差額も大きくなるため、長期にわたって返済したければJCB CARD LOAN FAITHを検討しましょう。

SMBCモビットplusは三井住友カード会員なら最短30分で10万円を借りられる

| 金利 | 年4.5~14.5% |

|---|---|

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| 限度額 | 500万円 |

- 最短30分で審査が完了し即日融資も可能

- 年14.5%以下の金利で10万円を借りられる

- カードレス契約が可能

- 審査では原則として電話による在籍確認なし

■年14.5%の金利で10万円を借りられる

SMBCモビットplusを利用すれば、年14.5%以下の金利で10万円を借りられます(下表)。

| SMBCモビットplus (三井住友カード会員) |

年1.5~14.5% |

|---|---|

| SMBCモビット(通常) | 年3.0~18.0% |

SMBCモビットplusの上限金利は銀行カードローンと同程度であるため、利息を抑えて10万円を借りたい人に最適です。

三井住友カードの会員でない人は、最短10秒で即時発行できる三井住友カード(NL)を発行すれば、SMBCモビットplusに申し込めます。

■最短30分で10万円を借りられる

三井住友カード会員専用のカードローンであるSMBCモビットplusは、Webから申し込めば最短30分で10万円を借りられます。

Web完結で申し込めるうえ、契約後は最短3分で振込み融資を受けられるためです。

振込みの手続きはSMBCモビットのアプリ、または会員サイトから簡単に行えます。スマホからの操作一つで簡単に10万円を借りられるため、ATMへ出向く時間を作れない人にもおすすめです。

オリコカードローンCRESTは実質2ヵ月分の利息0円で10万円を借りられる

| 金利 | 年4.5~18.0% |

|---|---|

| 審査スピード | 最短当日 |

| 融資スピード | 最短翌営業日 |

| 限度額 | 500万円 |

- 最大2ヵ月分の利息がキャッシュバックされる

- ローンカードを受け取る前でも振込み融資を受けられる

- 「残高スライド」と「定額返済」の2つの返済方法を選べる

■2ヵ月分の利息は実質0円

クレジットカードのオリコが提供するオリコカードローンCRESTは、実質2ヵ月分は利息0円で10万円を借りられます。

オリコカードローンCRESTに初めて入会した人は、最大2ヵ月間の利息がキャッシュバックされるためです。

たとえば、オリコカードローンCRESTで10万円を借りて月々に1万円ずつ支払う場合、合計2,773円のキャッシュバックを受けられます。

もし契約日から2ヵ月以内に完済できるなら、実質利息0円で10万円を借りることも可能です。

大手の審査に落ちてどうしても10万円必要なら中小消費者金融【おすすめ3選】

大手消費者金融の審査に落ちてしまったけど、どうしても10万円必要という場合は、中小消費者金融を検討しましょう。

中小消費者金融は、個人の状況に応じて柔軟に審査してくれるところが多いためです。

たとえば、中小消費者金融のエイワは、現在の状況から融資可否を判断する旨を公表しています。

Q.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。引用:よくあるご質問│エイワ

ここでは、大手消費者金融の審査に落ちても、10万円を借りられる可能性のある中小消費者金融を3社紹介します。

最短即日で10万円を借りられる中小消費者金融おすすめ3社

| 会社名 | セントラル | フクホー | ダイレクトワン |

|---|---|---|---|

|

|

|

|

|

今すぐ申込む

|

今すぐ申込む

|

今すぐ申込む

|

|

| 審査 スピード |

最短当日 | 最短当日 | 最短当日 |

| 融資 スピード |

最短当日 | 最短即日 | 最短当日 |

| 金利 (実質年率) |

4.8~18.0% | 7.3~18.0% | 4.9~18.0% |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

セントラルはアルバイトやパートでも10万円を借りられる

| 金利(実質年率) | 4.8~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | ー |

| 融資スピード | 最短当日※ |

| Web申込み | 〇 |

※注釈

※即日融資を受けるには、平日14:00まで申込みを完了する必要があります。

- 定期的な収入があればアルバイトでも申込める

- 平日14時までに申込むと最短即日で借入れできる

- C(セントラル)カードを使えばセブン銀行ATMで借入れできる

- 自動契約機「セントラルくん」で申込みすれば郵送物を回避できる

■パートやアルバイトでも10万円を借りられる

昭和48年創業の老舗消費者金融セントラルは、定期的な収入があればパート・アルバイト、自営業者でも10万円を借りられる可能性があります。

セントラルの申込み条件には雇用形態や勤続年数が設定されておらず、安定した収入があれば職業を問わず申し込めるためです。

アルバイトなのですが利用できますか?

A.当社規定の審査の上、自営業、パート、アルバイトの方もご利用できます。

なお、セントラルの公式サイトにはお借入「3問」診断があります。

年齢や年収、他社借入れ額を入力するだけで、借入れできるかどうかの目安が分かるため、審査に不安がある人は一度試してみるとよいでしょう。

■勤務先にバレずに10万円を借りたい人におすすめ

セントラルは、勤務先にバレずに10万円を借りたい人におすすめです。

セントラルの審査では通常、電話で在籍確認が実施されますが、オペレーターに相談すれば書類に変更してもらえる可能性があるためです

電話による在籍確認を回避できる中小消費者金融は多くありません(下表)。

| 中小消費者金融 | 書類に変更 |

|---|---|

| セントラル | ◯ |

| フクホー | × |

| ダイレクトワン | × |

在籍確認の電話を回避できるセントラルなら審査がスムーズに進むだけでなく、勤務先にもバレずに借入れできます。

| 電話番号 | 0570-038-038 |

|---|---|

| 営業時間 | 平日:8:00~21:00土日祝日:8:00~18:00 |

フクホーはWeb申込みなら最短即日で10万円を借りられる

| 金利(実質年率) | 7.3~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短即日 |

| Web申込み | 〇 |

- Web申込みなら最短即日で借入れ可能

- 「お借入れ診断」で簡易的な審査結果がすぐに分かる

- 女性専用のレディースキャッシングがある

■Web申込みなら最短即日で10万円を借りられる

フクホーは、Web申込みであれば最短即日で10万円を借りられます。Web申込みをしたあと最短30分で仮審査結果が通知され、セブン-イレブンのマルチコピー機で契約書類を受け取れば契約完了です。

平日18:00までに契約できれば最短即日で振込みしてもらえるため、今日中に10万円を借りたい人に適しています

■お借入れ診断ですぐに審査結果が分かる

フクホーの公式サイトにあるお借入れ診断を利用すれば、簡易的な審査結果が分かります。

「年齢」「雇用形態」「年収」「他社借入れ金額」を入力するだけで借入れできるかどうかの目安が分かるため、審査に不安がある人は活用するとよいでしょう。

ダイレクトワンは初めての人なら55日間は無利息で10万円を借りられる

| 金利(実質年率) | 4.9~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| Web申込み | 〇 |

- 初めて利用する人は55日間利息0円

- 店頭窓口での申込みなら最短30分で借入れ可能

- 主婦や学生、バート・アルバイトも申し込める

- ローンカードを使えばコンビニATMで借入れ可能

- 24時間365日Webから申込み可能

■初めての利用なら最大55日間利息0円で10万円を借りられる

スルガ銀行グループであるダイレクトワンを初めて利用する人は、最大55日間は無利息で10万円を借りられます。

ダイレクトワンの無利息期間は他社の30日間と比較すると25日間も期間が長いため、できる限り利息負担を軽減したい人におすすめです。

また無利息期間は初回借入日の翌日から適用されるため、契約から数日後に借入れした場合でも、無利息期間を最大限に活用できます。

■主婦や学生、パート・アルバイトでも10万円を借りられる

ダイレクトワンは、安定した収入があれば主婦や学生、パート・アルバイトでも10万円を借りられる可能性があります。

年金も収入とみなされるため、年金のみで生活している74歳までの人も申込み可能です。

(※2026年2月19日時点)

※20歳から74歳までの、安定した収入のある方(※2026年2月19日時点)

※主婦・パート・学生・アルバイトの方でも安定した収入があればお申込みいただけます引用:ダイレクトワン

とくに、学生や年金受給者が申し込めるカードローンは多くないため、他社の審査に通らない人はダイレクトワンが候補となるでしょう。

審査なしでどうしても10万円借りる方法

審査なしでも10万円を借りられる方法はあります。

後払いアプリ、給料前払いアプリ、生命保険の契約者貸付制度、質屋、クレジットカードのキャッシング枠、親族・知人から借りるの6つの方法です。

どれも最短即日で簡単に利用でき、すぐに10万円を手に入れることができます。

審査なしで10万円を借りる6つの方法

| 後払いアプリ | 給料前払いアプリ | 生命保険の 契約者貸付制度 |

質屋 | クレジットカードの キャッシング枠 |

親族・知人から借りる | |

|---|---|---|---|---|---|---|

| 担保 | 担保不要 | 担保不要 | 解約返戻金 | 貴金属やブランド品 | 担保不要 | 担保不要 |

| 限度額 | 5万円程度 | 企業ごとに異なる | 解約返戻金の7~9割 | 担保査定額の7~8割 | ショッピング枠の範囲内 | ー |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る |

後払いアプリなら審査なしで借りられる

後払いアプリは、店舗やECサイトでのショッピングを後日払いにできるサービスです。審査なしで最短即日で利用できるアプリもあり、上限額は5万円ほどとなっています。

手元にお金はないが給料が入ったら支払えるという人や、ショッピングで少額だけ借りたいというときにおすすめです。

ショッピングで使える後払いアプリ3選(一例)

| アプリ名 | バンドルカード | Kyash | Paidy |

|---|---|---|---|

|

|

|

|

|

今すぐ申込む

|

今すぐ申込む

|

今すぐ申込む

|

|

| 審査の有無 | 後払い機能「ポチっとチャージ」は審査あり | 後払い機能「イマすぐ入金」は審査あり | なし |

| 即日利用 | ◯ 最短1分でバーチャルカード発行可能 |

◯ 最短1分でバーチャルカードを発行可能 |

◯ 最短5分で無料・即日発行 |

| 上限額 | 3,000円~5万円 | 1回3,000円または6,000円 | 5万円 |

| 後払い日 | 翌月末までならいつでも可 | 翌月末まで | 翌月27日 |

| 申込み条件 | 満18歳以上 | 未成年は保護者の同意が必要 | 基本的になし ※分割払いは18歳以上 (高校生を除く。20歳未満は保護者同意要) |

給料前払いアプリなら審査なしで10万円を受け取れる

どうしても今すぐに10万円が必要な場合、働いた分の給料を前払いで受け取れるアプリを利用するのも一つの手です。

給料前払いアプリは、働いた分の一部または全額を給料日前にもらえるサービスで、審査が不要で金利もかかりません。しかし、手数料がかかったり、そもそも働き先の企業が登録していないと利用できなかったりと制限があるため注意しましょう。

給料前払いアプリ3選(一例)

| アプリ名 | QQマネー | Payme | CRIA |

|---|---|---|---|

|

今すぐ申込む

|

今すぐ申込む

|

今すぐ申込む

|

|

| 審査の有無 | なし | なし | なし |

| 即日利用 | ◯ アプリダウンロード後すぐ振込申請可能 申請後最短約1分 |

◯ | ◯ |

| 上限額 | 日々の給料の6~7割まで | 企業ごとに異なる | 非公開 |

| 手数料 | 申請ごとに1回500円 | 非公開 | 非公開 |

| 申込み条件 | - | 働き先の企業がPaymeを導入している場合のみ利用可能 | 働き先の企業がCRIAを導入している場合のみ利用可能 |

生命保険の契約者貸付なら解約返戻金を担保に審査なしで10万円を借りられる

生命保険加入者なら、契約者貸付を利用することで審査なしで10万円を借りられます。生命保険の解約返戻金が担保となるためです。

契約者貸付とは、資金が必要な時に解約返還金の一定範囲内で貸付けする仕組みのことで、加入している生命保険会社からお金を借りられます。

借りられる金額の上限は、契約している生命保険の解約返戻金の6~8割前後が一般的です。現時点で解約返戻金が17万円以上あれば、保険会社から10万円を借りられます。

解約返戻金を担保にできる保険会社を下表にまとめたので参考にしてください。

解約返戻金を担保にできる保険会社(一例)

| 保険会社 | 金利※ | 申込み方法 |

|---|---|---|

| 住友生命 | 1.55%~5.75% | ・インターネット ・提携ATM ・コールセンター ・ご来店窓口 ・スミセイライフデザイナー |

| 第一生命 | 3.00%~5.75% | ・請求書 ・電話 ・インターネット |

| 明治安田生命 | 2.15%~5.75% | ・インターネット ・来店 ・コミュニケーションセンター |

| アフラック | 2.75%~4.00% | ・インターネット ・コールセンター |

| 日本生命 | 2.00%~5.75% | ・日本生命アプリ ・インターネット |

| かんぽ生命 | 2.50%~5.75% | ・インターネット ・郵便局 ・電話自動応答サービス ・お客様サービスセンター ・ATM |

| ソニー生命 | 2.50%~8.00% | ・インターネット ・コールセンター |

| 太陽生命 | 3.00%~5.75% | ・インターネット ・コールセンター ・ATM ・本 ・支社窓口 ・担当者 ・郵送 |

| メットライフ生命 | 1.50%~6.50% | ・インターネット ・コールセンター |

※注釈

質屋は貴金属やブランド品を担保に審査なしで10万円を借りられる

質屋にブランドもののジュエリーや宝石、高級ブランド時計などを預けることによって、審査なしで10万円を借りられます。

質屋で借りられる金額は、一般的に定価の8割程度が上限です。そのため、15万円程度のものを質入れすれば10万円を借りられます。

質屋では貴金属やブランドバッグだけでなく、以下のものも預けられます。

- カメラ

- スマートフォン

- タブレット

- ゲーム

- お酒

- 電動工具

- 釣具など

預ける物品と本人確認書類を持参したうえで質屋の営業時間内に来店すれば、15分程度でお金を借りられます。

クレジットカードにキャッシング枠が設定されていれば審査なしで10万円を借りられる

所有しているクレジットカードにキャッシング枠が設定されていれば、審査なしで10万円を借りられます。

審査なしで借りられる理由は、クレジットカードを発行する際に審査に通過しているためです。

まずは、以下いずれかの方法でキャッシング枠の有無を確認しましょう。

- クレジットカードの会員サイトで確認する

- クレジットカード会社へ電話する

- 利用明細書で確認する

クレジットカードにキャッシング枠が設定されていれば、コンビニATMなどでカードを挿入するだけですぐに10万円を借りられます。

一方、キャッシング枠が未設定の場合は、新たに申込みをして審査を受けなければならないので注意しましょう。

即日発行可能のクレジットカード3選(一例)

| 会社名 | ACマスターカード | エポスカード | セゾンカード インターナショナル |

|---|---|---|---|

|

|

|

|

| 融資時間 (最短) |

最短20分(※1) | 最短数十秒 | 14:30までの申込みで即日振り込み |

| カードの発行時間 | 最短即日 | 最短即日 | 最短5分 |

| 即日発行可能な審査受付時間 | 9:00~21:00 | 10:00~19:30 | 10:00~19:00 |

| 金利 (実質年利) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 (※2) |

18.0% | 12.0%~18.0% |

| カードの種類 | バーチャルカード発行後日、本カード郵送 | バーチャルカード発行後日、本カード郵送 | デジタルカード発行後日、本カード郵送 |

| Web完結 | ◯ | ◯ | ◯ |

| カードレス | ◯ | × | × |

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 10.0%~14.6% ※ショッピング枠利用時

2.4%~17.9% ※キャッシング枠利用時

親族・知人から10万円借りる

どうしても10万円が必要な場合、親族や知人に相談するのも一つの方法です。金融機関を利用するよりも、利息や審査の心配がなく、条件次第では返済期限の融通がきくこともあります。特に信用がある相手であれば、安心して借りられる点がメリットです。

しかし、お金の貸し借りは人間関係に影響を与える可能性があります。返済が遅れるとトラブルにつながることもあるため、必ず返済計画を立て、約束を守ることが重要です。また、借用書を作成し、条件を明確にしておくと、後々の誤解を防げます。

親族や知人から借りる場合は、誠実な態度で事情を伝え、無理のない返済計画を示すことが大切です。感謝の気持ちを忘れず、計画通りに返済することで、信頼関係を損なわずに済むでしょう。

生活に困ってどうしても10万円必要なら公的融資制度を利用する

低収入で年収200万円に届かない人や無職の人は、公的融資制度を利用して国から10万円を借りられます。

自力では生活を立て直せないなど、生活困窮者を支援することを目的とした制度だからです。

公的融資制度であれば、無利子~年12.5以内の金利でお金を借りられます。また、利息の支払いのみで済む据置期間が設けられているため、一定期間は返済の負担を抑えられます。

ここでは、具体的に以下5つの公的制度を紹介します。

低収入や無職の人が10万円を借りられる公的融資制度5つ

| 生活福祉 資金貸付制度 |

求職者支援 資金融資 |

教育一般貸付 | 臨時特例 つなぎ資金 貸付制度 |

生活サポート基金 | |

|---|---|---|---|---|---|

| 融資スピード | 最短1ヵ月 | - | - | 最短3日以内 | 最短3日以内 |

| 金利 | 無利子~1.5% | 年3.0% | 年2.65% | 無利子 | 年12.5%以内 |

| 借入条件 | - | ・職業訓練給付金の支給決定を受けた方 ・ハローワークで、求職者支援資金融資要件確認書の交付を受けた方 |

・子どもの人数と世帯年収によって異なる | - | ・生活を再建可能 ・家計の見通しが 確認できる人 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る |

生活福祉資金貸付制度は低所得者や無職の人が生活再建に必要なお金を借りられる

生活福祉資金貸付制度であれば、低所得や無職の人でも一定の条件を満たせば利用できます。

低所得者世帯、高齢者世帯、障害者世帯など、資金調達が困難な世帯を対象としているためです。

具体的な利用条件(対象者)は以下のとおりです。

| 低所得者世帯 | 必要な資金を他から借入れするのが困難な世帯 (住民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者のいる世帯 |

生活福祉資金貸付制度は、対象者の状況に応じた必要な資金の貸付けが行われます。具体的には、総合支援資金、福祉資金、教育資金、不動産担保型生活資金があります。

それぞれの内容は以下のとおりです。

| 総合支援資金 | 生活再建までの生活費や住宅入居費用、生活再建のために一時的に必要な資金など |

|---|---|

| 福祉資金 | 生業に必要な資金や住宅の増改築・補修の費用、災害で被害を受けた際に臨時で必要となる資金など |

| 教育資金 | 高校や大学、高等専門学校に入学・修学するための資金 |

| 不動産担保型生活資金 | 不動産を担保に高齢者へ生活資金を貸付ける制度 |

生活福祉資金貸付制度は申請からお金を借りるまで1ヵ月程度を要します。融資を受けるまでの生活が困窮する人は、臨時特例つなぎ資金貸付制度を利用しましょう。

求職者支援資金融資は求職活動時に月5万円または10万円を借りられる

求職者支援資金融資はハローワークでの職業訓練受講給付金を受け取りながら、生活に必要な費用を借りられる制度です。

月額5万円または10万円を職業訓練の受講予定月数分だけ借りることができ、金利が3%と低いのが特徴。ハローワークで求職活動をしている方は、求職者支援資金融資の利用を検討してみるのがおすすめです。

| 上限額 | 月額5万円または10万円 × 受講予定訓練月数 |

|---|---|

| 対象者 | ・職業訓練給付金の支給決定を受けた方 ・ハローワークで、求職者支援資金融資要件確認書の交付を受けた方 |

| 申込方法 | ハローワークで貸付要件の確認手続きを行い、その後指定金融機関で手続き |

| 金利 | 年3.0% |

| 保証人 | 必要なし ※労働金庫が指定する信用保証機関の利用が条件 |

教育一般貸付は子どもの学費として10万円借りられる

教育一般貸付は「国の教育ローン」とも言われている、日本政策金融公庫が提供する公的な融資です。高校や大学、専門学校の入学金や授業料だけでなく、塾代や定期代、パソコン購入費も借りられます。

借入条件や限度額は扶養している子どもの人数や世帯年収によって変わるため、詳しくは日本政策金融公庫の申込みシミュレーションも合わせて活用してみてください。

| 上限額 | 子ども1人につき350万円 (条件を満たせば450万円※) |

|---|---|

| 対象者 | 子どもの人数や世帯年収により異なる(※) |

| 申込方法 | WEB申込み |

| 金利 | 年2.65% |

| 保証人 | (公財)教育資金融資保証基金または連帯保証人 |

臨時特例つなぎ資金貸付制度は借入れ金が入るまでのつなぎとして10万円を借りられる

臨時特例つなぎ資金貸付制度なら公的融資制度の申請後、資金が給付されるまでの間に生活が困窮する場合、10万円を上限にお金を借りられます。

対象者は住居のない離職者で、以下いずれの条件にも該当する人です。

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

貸付け限度額は10万円で、連帯保証人および貸付利子はありません。

臨時特例つなぎ資金貸付制度を利用したい人は、自分名義の預金通帳と印鑑を用意したうえで、最寄りの社会福祉協議会で申込みましょう。

生活サポート基金なら金融機関の審査に通らない人がお金を借りられる

一般社団法人によって運営されている生活サポート基金なら、金融機関の審査に通らない人がお金を借りられます。

多重債務やブラックリストなどの債務整理者や困窮者の生活再建を目的としているためです。

- 債務整理をするための費用

- 債務整理後、生活再建に必要な資金

- 公共料金などの滞納を解消するための資金

- 金融機関で借入れできない人の生活費など

返済期日は1ヵ月~120ヵ月と幅広く、申込み者の状況に合わせて返済期間を設定してもらえます。

また、借入れだけでなく、生活再生についての相談も受けられるため、これを機に新しく立ち直ろうと考えている人におすすめです。

ただし、原則として連帯保証人も必要です。また借入れできる人は、首都圏近郊に在住している人に限られるので注意しましょう。

貸付けできる対象者 東京都・神奈川県・埼玉県・千葉県に住所のある方

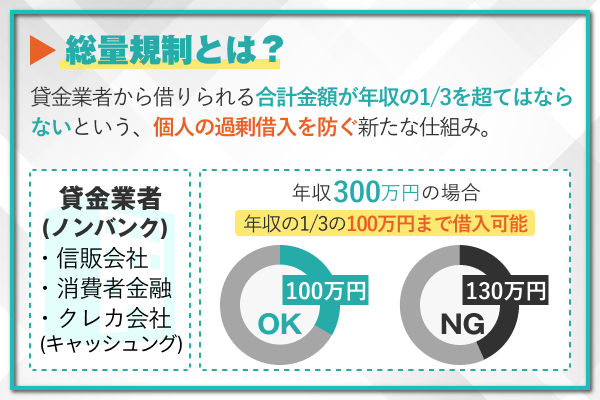

10万円を金融機関から借りるときの注意点!年収が30万円以下なら借りられない

10万円を借りるときの注意点として、年収が30万円以下の人は、そもそも消費者金融などの貸金業者からは借りられません。総量規制により年収の3分の1までしか借入れできないという規則があるためです。

ここでは、10万円を借りるときの注意点について解説します。

すでに借入れのある人は総量規制に注意する

すでに他の金融機関から借入れのある人が10万円を借りたい場合、総量規制に注意する必要があります。

これは、総量規制によって貸金業者(消費者金融や信販系のカードローンなど)から借入れできる総額が、年収の3分の1までに制限されているためです。

たとえば、年収300万円の人の場合、消費者金融や信販系のカードローンから借りられる金額は100万円となります。

銀行カードローンなどは貸金業者ではないため総量規制の対象外ですが、過剰な貸付けにならないように、多くの銀行が自主的に借入限度額を年収の半分や3分の1までに設定しています。

すでに借入れのある人が新たに借入れを検討する際は、自分の年収から総量規制による借入可能額を正確に把握し、借入額が限度額を超えないように注意しましょう。

一度に複数の消費者金融に申込まない

一度に複数の消費者金融に申し込むと、審査に通りにくくなる可能性があるため注意しましょう。

これは、短期間に複数の業者に融資を申し込む行為が、申込者側の返済能力に疑問を抱かせる可能性が高いためです。

金融機関では、融資の可否を判断する際に、申込者の信用情報を参照します。

この信用情報には、過去6カ月間の借入申し込み履歴が記録されており、短期間に複数の業者へ申し込みを行った事実が明確に把握されます。

金融機関は、このような行為を「申込みブラック」と判断し、返済能力に不安があるとみなす可能性があります。

どうしても10万円が必要な場合は、自分の状況に適した金融機関を1社に絞って申し込みしましょう。

無利息期間を利用して10万円を借りるコツ

無利息期間の制度を利用するコツは、開始時期と利用条件、そして返済方法の3つのポイントをしっかり理解し、自分に合った方法を選ぶことです。

なぜなら、無利息期間は、その制度の利用開始時期によって長さが異なったり、利用条件を満たさなければ適用されなかったりするためです。

無利息期間を提供しているのは、大手消費者金融が多い傾向にあります。

大手消費者金融の無利息期間の内容

| 無利息期間 | 開始日 | |

|---|---|---|

| プロミス | 30日間※1 | 借入れ日の翌日から |

| レイク | 60日間or365日間※4 | 契約日の翌日から |

| アコム | 30日間※6 | 契約日の翌日から |

| アイフル | 30日間※6 | 契約日の翌日から |

※注釈

※2 借入額5万円まで

※3 Webでの申込み限定

※4 初回契約の翌日から365日間無利息

※5 はじめての契約する人のみ

※6 適用条件 アコムでのご契約がはじめてのお客さま

ここでは、無利息期間を利用するコツについて詳しく解説します。

開始時期は「初回借入れ日」と「契約日」の2つ!利用目的に合わせて選択する

カードローンによって、無利息期間の開始時期は「初回借入れ日」と「契約日」の2種類あります。

それぞれの特徴とおすすめの人は以下のとおりです。

| 開始時期 | 特徴 | おすすめの人 |

|---|---|---|

| 初回借入れ日 | 実際に借入れした 日からカウント開始 | 必要な時に借入れしたい人 |

| 契約日 | 契約手続き完了日 からカウント開始 | 契約時にまとまった金額を 借入れしたい人 |

どちらを選ぶべきかは、自分の借入れ目的やタイミングによって変わってきますが、万が一に備えて契約だけして、後日にお金を借りたい場合は「初回借入れ日」を選ぶと無利息期間を最大限に活用できます。

大手消費者金融4社では、プロミスのみ初回借入れ日の翌日からスタートするので、契約してから数日後に借りたい人はプロミスを利用しましょう(下表)。

| 開始日 | |

|---|---|

| プロミス | 初回借入れ日の翌日から |

| レイク | 契約日の翌日から |

| アコム | 契約日の翌日から |

| アイフル | 契約日の翌日から |

利用条件3つを満たすこと

無利息期間を利用するには、「新規契約者であること」「一定期間利用していないこと」「一定額以上の借入れをすること」の3つの条件を満たす必要があります(下表)。

| 条件 | 詳細 |

|---|---|

| 新規契約者であること | 過去に利用したことがない人が対象 |

| 一定期間利用していないこと | 一定期間利用がない場合は新規契約者とみなされる場合あり |

| 一定額以上の借入れをすること | 一定金額以上の借入れが必要となる場合あり |

これらの条件はカードローン会社によって異なるので、事前に確認しておきましょう。

大手消費者金融4社の適用条件は以下のとおりです。参考にしてください。

| 無利息期間適用条件 | |

|---|---|

| プロミス | ・プロミスをはじめて契約する人 ・メールアドレス登録後、書面の受取方法で「Web明細」を選択していること |

| レイク | ・レイクをはじめて契約する人 ・60日間:Webお申込み、ご契約額が50万円未満の方 ・365日間:Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

| アコム | ・アコムをはじめて契約する人 |

| アイフル | ・アイフルをはじめて利用する人 |

「毎月返済」「ボーナス返済」「スポット返済」から自分にぴったりの返済方法を選ぶ

無利息期間を最大限に活用するためには、自分に合った返済方法を選ぶことが重要です。期間内に完済できれば利息が発生しないためです。

返済方法には、毎月返済、ボーナス返済、スポット返済と主に3つの方法があります(下表)。

| 返済方法 | 特徴 | おすすめ |

|---|---|---|

| 毎月返済 | 計画的に返済 | 安定した収入がある方 |

| ボーナス返済 | ボーナスでまとめて返済 | ボーナスでまとまった お金が入る方 |

| スポット返済 | 余裕があるときに追加返済 | 臨時収入がある方 |

これらの返済方法を組み合わせることで、より効率的に借入金を返済することができます。

たとえば、毎月返済を基本としつつ、ボーナスが出る時期にはボーナス返済を行い、臨時収入が入った際にはスポット返済を行うといった方法が考えられます。

無利息期間中に完済できれば、利息を支払う必要はありません。

そのため、自分に合った返済方法を選択し、計画的に返済を進めることが大切です。

どうしても10万円が必要な人によくある質問

「どうしても10万円が必要だけど、どこから借りたらいい?」「審査に通る?」ここでは、どうしても10万円を借りたい人が抱える疑問をわかりやすく解説します。

借入れを検討している人は、ぜひ参考にしてください。

また、借入金額が50万円を超える場合や、借入総額が100万円を超える場合は、収入証明書の提出も必要となることがあります。収入証明書には、源泉徴収票の写しや税額通知書の写し、所得証明書の写しなどが該当します。

しかし、だからといって、他の金融機関の審査が甘いというわけではありません。どの金融機関も、融資を受ける方の返済能力や信用情報などを総合的に判断し、慎重に審査を行っています。

| 後払いアプリ | 店舗やECサイトでのショッピングを後日払いにできるサービス |

|---|---|

| 給料前払いアプリ | 働いた分の給料を前払いで受け取れるサービス |

| 生命保険の契約者貸付制度 | 契約している生命保険の解約返戻金の一部を借りられる制度 |

| 質屋 | 持っている品物を担保にお金を借りる |

| クレジットカードのキャッシング枠 | すでに持っているクレジットカードにキャッシング機能が付帯している場合、審査なしで借りられる |

| 親族・知人から借りる | 消費者金融の審査に通らず、どうしても10万円が必要な場合に借りられる |

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。