2016年のNISA制度開始時からNISAを利用している人の中には「NISAのロールオーバー」について気になっている人もいるだろう。NISA口座で5年間保有している有価証券の非課税期間を延長することで、このロールオーバーの手続きが行われるのは、2020年が初めて。そのため手続きについて不安を抱えている人も多いはずだ。

詳細はこちら

キャリアコンサルタント・特定社会保険労務士・産業カウンセラー・ファイナンシャルプランナー・グッドライフ設計塾代表。愛知大学法経学部経済学科卒業後、証券会社、銀行、生保、コンサルティング会社勤務後、独立開業。49歳から2年間で社会保険労務士やファイナンシャルプランナーの資格など7つの資格を取得。合計で13の資格を持ち、様々な知識を活かしてコンサルティング、研修やセミナーの講師、カウンセリングなどを幅広く活動。最近では企業のハラスメントやメンタルヘルスの研修、ワークライフバランスの推進、女性の活躍促進事業などで活躍している。■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

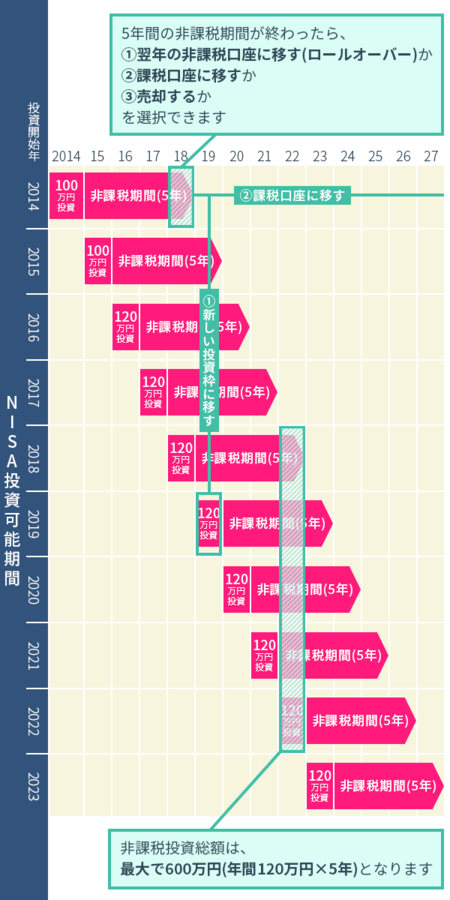

ロールオーバーとは?

ロールオーバーとは、NISA口座で保有している有価証券の非課税期間を延長させることである。

NISA口座で保有している有価証券の非課税期間は通常5年間だ。しかし、所定の手続きを行いNISA口座で保有している有価証券を翌年のNISA枠に移すことにより、非課税期間を最大10年まで延長させることができる。

ロールオーバーの手続きは任意なので、投資家それぞれの判断で手続きをするかしないかを決める必要がある。

ロールオーバーのメリット・デメリット

ロールオーバーの最大のメリットは、「非課税期間を延長できる」ことである。非課税期間を延長することで、NISA口座で保有している株式の配当金や投資信託の分配金を非課税で受け取ることができる。

これにより、NISA制度の複利効果を最大限に享受できることが期待できる。

また、ロールオーバーはNISA枠の上限である120万円を超えて行うことができる。つまり、16年に100万円で購入したNISA口座の株式が20年に150万円まで値上がりした場合でも、21年のNISA口座へロールオーバーすることは可能だ。つまり、NISA枠の上限を超えて非課税の恩恵を受けることができるのである。

一方で、手続きした翌年のNISA枠を消費するというデメリットがある。また自ずと手続きした翌年のつみたてNISAが利用できなくなるデメリットもある。

【関連記事】

>>NISA口座おすすめランキング、銀行と証券10社を徹底比較

ロールオーバー手続きが必要な人

2016年にNISA口座で購入した有価証券の非課税期間を5年間延長したい場合は、2020年のうちにロールオーバーの手続きが必要である。

ただし、その翌年のNISA枠がロールオーバーした金額分だけ減額されてしまう。

「2016年にNISA口座で購入した有価証券をロールオーバーした場合、どのくらいの21年のNISA枠を消費するのか」は、ロールオーバーする有価証券の20年末の評価額によって決まる。16年にNISA口座で買い付けた有価証券の取得価格は引き継がれないことになる。

例えば16年に50万円で購入し、20年末に100万円まで値上がりした株式をロールオーバーする場合は、21年のNISA枠は100万円分が減額され、残り20万円分のNISA枠を利用して新たに有価証券を買うことができる。

ちなみに、16年に50万円で購入した株式が20年末に150万円まで値上がりした場合、つまり年末の評価額がNISA枠の120万円を超えている場合はどうなるのだろうか。

このケースだと、21年のNISA枠を全額分消費してロールオーバーをすることになり、その年は新たにNISA口座で有価証券を購入することができなくなる。

ロールオーバー手続きをしなくてもいい人

2020年にロールオーバーの手続きが必要となる対象者は「16年にNISA口座で購入した有価証券を保有している人」だ。

16年に購入した有価証券がNISA口座に無い場合は、20年の手続きは不要である。非課税期間を延長しない場合も不要だ。

ロールオーバーの手続きを行わなかった場合、特定口座を開設している人は特定口座へ、特定口座未開設の人は一般口座へと自動的に移管される。

2020年のうちに2016年にNISA口座で購入した有価証券を売却する場合も、ロールオーバー手続きは不要である。

ただしロールオーバーをせず課税口座へ移管した場合も、取得価格は「非課税期間終了の年末の時価」に変更されるので注意が必要だ。

例えば、2016年に50万円で買い付けたNISA口座の株式が2020年に20万円まで値下がりした場合、その株式を課税口座へ移管すると取得価格は20万円になってしまう。これは税制面で考えると非常に大きなデメリットだ。

なぜなら元の取得価格である50万円まで戻ると、実質的な損益はプラマイ0であるにも関わらず30万円の利益が出たとみなされ課税されてしまうからである。

またNISA口座から課税口座へ移管した株式の配当金や投資信託の分配金は課税されてしまうことも忘れてはならない。