つみたてNISAをいくらから始めればよいのかわからず、なかなか一歩を踏み出せないという人もいるのではないでしょうか。結論からいえば、「無理のない範囲」で始めるのがおすすめです。本記事ではその理由を詳しく解説するほか、年代別の平均積立額や金額別の積立シミュレーション結果なども紹介します。つみたてNISAで長期間積み立てるイメージを掴み、少額ずつでも積立てを始めてみてください。

詳細はこちら

明治大学法学部卒業後、証券会社に入社し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。■保有資格

・ファイナンシャル・プランニング技能検定2級

・証券外務員一種(日本証券業協会)

■SNS・HP等リンク

つみたてNISAはいくらから投資するのがおすすめ?

つみたてNISAの積立額は、無理のない範囲で設定するのがおすすめです。証券会社によっては最低100円から積み立てられるため、少額から始めれば家計を圧迫するという心配もありません。

現在の新NISAのつみたて投資枠は年間で最大120万円となっており、毎月10万円まで積立が可能です。資金に余裕があれば、上限まで積み立てるのもよいでしょう。

無理のない金額がおすすめ

つみたてNISAは、無理のない金額を積み立てるのがおすすめです。理由は以下になります。

つみたてNISAは、長期間の積立てを前提とした制度です。そのため、短期間でやめてしまうと十分な成果を得られない可能性があります。運用を途中で中止せざるを得ないケースの1つとして、「収入や貯蓄に見合った積立額を設定していない」ことが挙げられます。

たとえば、貯金がほとんどなく、毎月の収支にあまり余裕がない人が毎月3万円以上を積み立てるとします。このようなケースでは、数カ月後には積立てを中止するか、売却して生活費に充てなければならない可能性が出てきます。

さらに、売却するタイミングによっては購入時よりも価格が下落し、損をしかねません。投資期間が短いほど価格変動リスクが高くなるので、なるべく長期間積み立てることが重要です。

価格変動リスクとは

売却時の価格が、購入時の価格より、値上がりしているか値下がりしているかが確実ではないこと。

引用:日本証券業協会「価格変動リスク」

投資においては、買付するタイミングを分散して長期間積み立てることによって、価格変動リスクを抑える効果があります。つみたてNISAは、長期投資によってリスクを抑えつつ、将来に向けて資産を形成するための制度です。そのため、途中で売却せずに済むよう、無理のない金額を設定することが重要となるわけです。

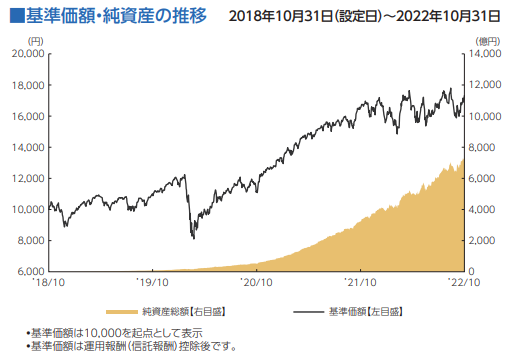

近年、つみたてNISAで人気のある銘柄は、価格変動が大きい商品が多い傾向にあります。SBI証券の販売金額ランキングを見ると、以下のような商品が上位に並びます。

- 1位:eMAXIS Slim 全世界株式(オール・カントリー)

- 2位:SBI・V・S&P500インデックス・ファンド (愛称:SBI・V・S&P500)

- 3位:SBI 日本株4.3ブル

- 4位:eMAXIS Slim 米国株式(S&P500)

- 5位:SBI 日本株3.8ベアⅡ

販売金額ランキング1位である「eMAXIS Slim 全世界株式(オール・カントリー)」の基準価格の推移を見てみます。

最安値は8,102円(2020年3月24日)ですが、2023年6月18日時点では1万9,000円を超えており、約3年間で1万円以上変動していることがわかります。この商品のように上昇傾向にあればよいですが、基準価額が大きく下落する可能性も十分にあります。

実際に、2020年前半に起こった「コロナショック」では、1カ月足らずで約4,000円下落しました。長期間の積立投資なら価格変動リスクを抑えられますが、大幅な下落によって損をする可能性があることを頭に入れておきましょう。

積立額が多いほど価格変動による影響が大きくなるため、リスクを考慮して金額を設定する必要があります。

余裕があるなら満額投資もあり

家計に余裕があるようでしたら、非課税枠の上限までの投資を検討してもよいでしょう。記事後半でシミュレーションをしますが、20年間積み立てると仮定すれば、月5,000円と月3万3,333円では大きな違いが出てきます。さらに、年間40万円積み立てれば、非課税のメリットを最大限活かすことができます。

なお、年の途中からつみたてNISAを始めても、年間投資枠を使い切ることが可能です。たとえば、SBI証券で7月からつみたてNISAを始める場合、通常なら月3万3,333円×6ヵ月=19万9,998円しか投資できません。しかし、「ボーナス月設定」や「NISA枠ギリギリ注文」を活用することで、40万円分の投資枠を使い切ることができます。

あくまでも家計に余裕があることが前提となりますが、年間投資枠を使い切ることで将来貯まる金額が多くなり、非課税のメリットを最大限享受することが可能です。

毎月の積立金額を決める3つの方法

無理のない金額といっても、どのように決めればよいかわからない人もいるでしょう。毎月の積立金額を決める主な方法として、以下の3つが挙げられます。

1.毎月の収支から決める

毎月の収支を把握し、無理なく積み立てられる金額を考えましょう。総務省統計局の「家計調査」によると、2022年における単身世帯の年間収入(平均)は339万円、消費支出は月16万円1,753円でした。

年収から所得税や住民税、社会保険料を差し引くと、一般的な手取り額は月22万円程度です。月22万円のうち、消費支出が約16万円だとすると、手元に残るのは約6万円となります。つまり、つみたてNISAで月3万3,333円投資しても2万円以上余る計算です。

とはいえ、月3万3,333円分を投資にまわしてもよいとは一概には言えません。生活防衛資金として、貯蓄額なども考慮して考える必要があるからです。貯蓄額の目安は人によって異なるため、あくまでも一般論となりますが、最低でも3カ月~半年分の生活費を確保しておく必要があるでしょう。

当面の生活費を確保できていれば非課税枠の上限を積み立ててもよいですが、そうでない場合は積立額を1~2万円程度に抑え、残りを貯蓄に回すことも考えましょう。

2.20年後の目標金額から決める

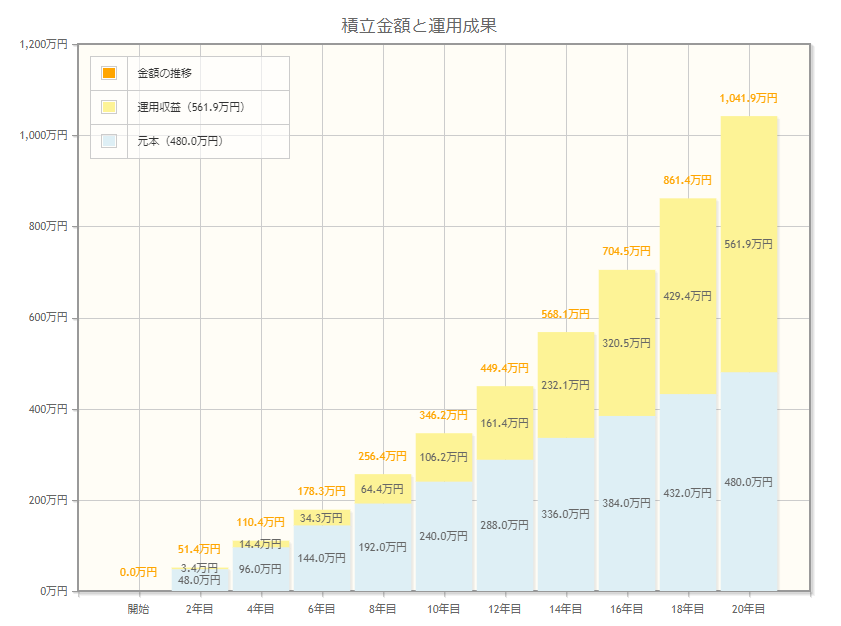

20年後の目標金額を決めて、毎月いくら積み立てればよいかを考えてみましょう。子どもの教育費などで1,000万円準備したい場合と、老後資金として2,000万円準備したいケースを想定し、シミュレーションをしてみます。

なお、GPIF(年金積立金管理運用独立行政法人)のデータをもとに、2001~2022年までの「外国株式」の平均年利を計算すると、約7~8%となっています。したがって、本記事では平均年利を7.0%と仮定して計算します。

20年後に1,000万円準備したい場合のシミュレーション結果は以下の通りです。

月に2万円ずつ積み立てると、積立元本は480万円となります。平均年利7.0%で運用できれば、運用収益が561万9,000円となり、合計で1,000万円以上の資金を準備できる計算です。

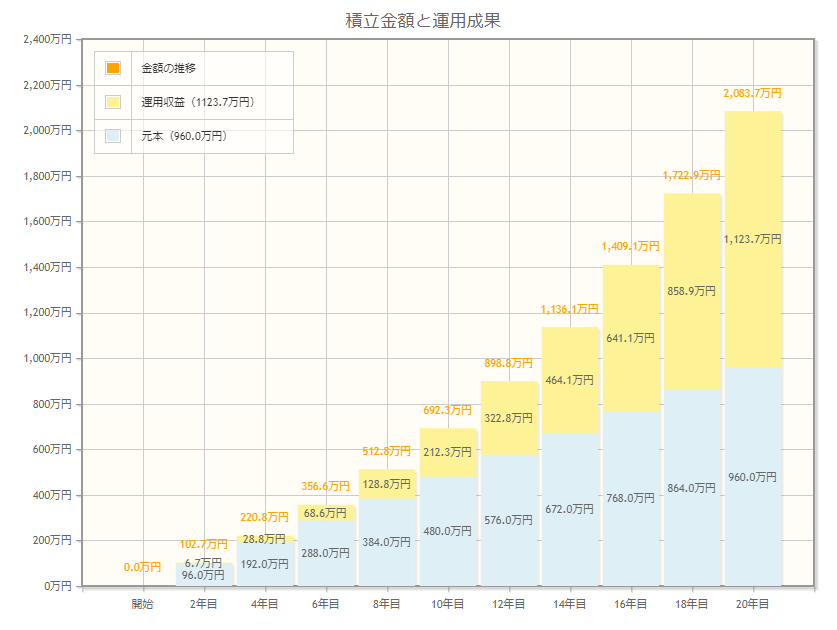

続いて、2,000万円準備したい場合を想定したシミュレーション結果も見ていきます。

平均年利7.0%とすると、月に4万円ずつ積み立てれば2,000万円を準備できる計算です。ただし、つみたてNISAの投資枠を上回るため、全額を非課税で運用することはできません。なお、2024年から開始した新NISAでは、つみたて投資枠が年間120万円に設定されており、月に10万円まで積み立てられるようになった。

今回シミュレーションをしたように、目標金額を設定してから、月にいくら積み立てる必要があるのかを考えてみることをおすすめします。

3.リスク許容度で決める

自身のリスク許容度に応じて積立額を決めることも重要です。あまりリスクを取りたくない場合は少額から積立てを始め、ある程度投資経験を積んでから増額するのも1つの方法です。多少リスクがあっても積極的に投資したい場合は、最初から非課税枠の上限で設定しても問題はありません。

また、リスクの度合いは購入する投資信託によっても大きく異なります。たとえば、一般的には株式より債券のほうがリスクが低いため、組み入れられている資産が株式のみの場合、相対的にリスクが高くなる傾向にあります。一方で、株式の比率が低く、債券などの資産を多く組み入れている商品は、相対的にリスクが低いと言われています。

自分がどのくらいのリスクを許容できるのか考え、積立額と銘柄を決定することが大切です。リスク許容度がかなり低い場合は、「低リスク商品×少額」を検討してみてください。

【年代別】つみたてNISAの平均積立金額は?

日本証券業協会のデータをもとにつみたてNISAの平均積立金額を計算すると、毎月約1万6,158円であることがわかりました。計算に使用したデータは以下です。

- 2022年末におけるつみたてNISAの口座数:495万口座

- 2022年勘定での買付額:9,598億円

参照:日本証券業協会「NISA口座開設・利用状況調査結果(2022年12月31日現在)について」

年代別の口座数や買付額も公表しているため、ここからは20~50代までの平均積立額も算出してみます。

20代:月1万5,147円

20代の平均積立額は、月1万5,147円でした。20代のつみたてNISA口座数や新規買付額は以下の通りです。

- 2022年末におけるつみたてNISAの口座数:113万口座

- 2022年勘定での買付額:2,054億円

このデータをもとに計算すると、2,054億円÷113万口座÷12カ月=1万5,147円となります。

30代:月1万7,728円

30代の平均積立額は、月1万7,728円でした。30代のつみたてNISA口座数や新規買付額は以下の通りです。

- 2022年末におけるつみたてNISAの口座数:164万口座

- 2022年勘定での買付額:3,489億円

このデータをもとに計算すると、3,489億円÷164万口座÷12カ月=1万7,728円となります。

40代:月1万6,673円

40代の平均積立額は、月1万6,673円でした。40代のつみたてNISA口座数や新規買付額は以下の通りです。

- 2022年末におけるつみたてNISAの口座数:124万口座

- 2022年勘定での買付額:2,481億円

このデータをもとに計算すると、2,481億円÷124万口座÷12カ月=1万6,673円となります。

50代:月1万4,875円

50代の平均積立額は、月1万4,875円でした。50代のつみたてNISA口座数や新規買付額は以下の通りです。

- 2022年末におけるつみたてNISAの口座数:67万口座

- 2022年勘定での買付額:1,196億円

このデータを基に計算すると、1,196億円÷67万口座÷12カ月=1万4,875円となります。

計算結果から、各年代の平均積立額は概ね1万6,000円前後であることがわかります。ただし、つみたてNISAの口座はあるものの、積立てをしていない人も相当数いると考えられます。

したがって、稼働率なども考慮すると、今回の計算のように単純ではないと推測できます。毎月の積立額はあくまでも人によるため、参考程度に考えてみてください。

つみたてNISAで投資をすると20年後にはいくらになる?金額別にシミュレーション

つみたてNISAで20年間投資した場合に、いくらになるのかを金額別にシミュレーションします。なお、シミュレーションは金融庁の「資産運用シミュレーション」を利用し、平均年利は7.0%と仮定して算出します。

平均年利を7.0%と仮定する根拠に関しては、以下で述べています。

20年後の目標金額から決める

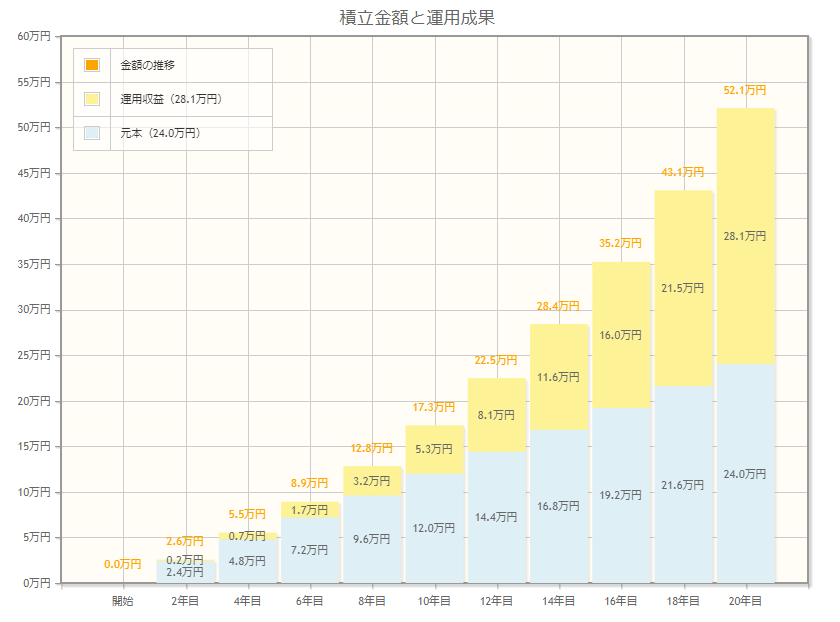

月1,000円の場合

月1,000円ずつ、20年間積み立てた場合のシミュレーション結果は以下の通りです。

月1,000円ずつ、20年間積み立てると、元本部分が24万円となります。平均年利7.0%で運用できれば、運用収益は28万1,000円となり、元利合計で52万1,000円積み立てられる計算です。

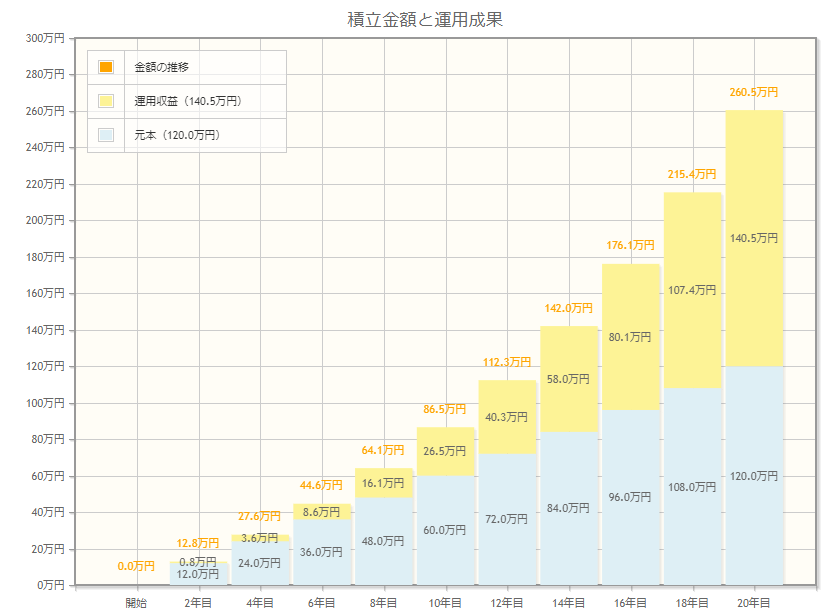

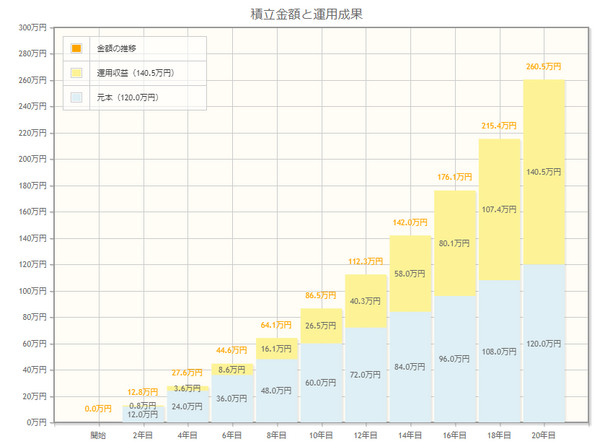

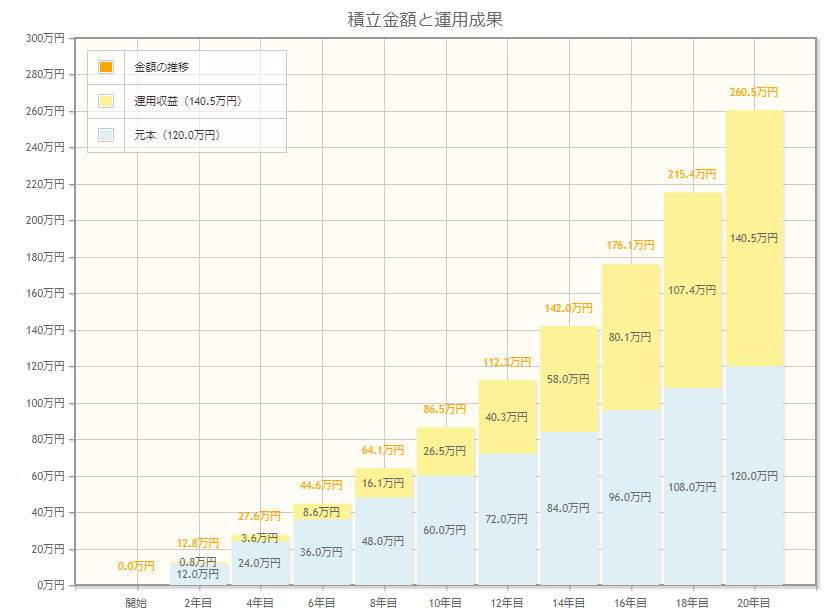

月5,000円の場合

月5,000円ずつ、20年間積み立てた場合のシミュレーション結果は以下の通りです。

月5,000円ずつ、20年間積み立てると、元本部分が120万円となります。平均年利7.0%で運用できれば、運用収益は140万5,000円となり、元利合計で260万5,000円積み立てられる計算です。

月1万円の場合

月1万円ずつ、20年間積み立てた場合のシミュレーション結果は以下の通りです。

月1万円ずつ、20年間積み立てると、元本部分が240万円となります。平均年利7.0%で運用できれば、運用収益は280万9,000円となり、元利合計で約520万9,000円積み立てられる計算です。

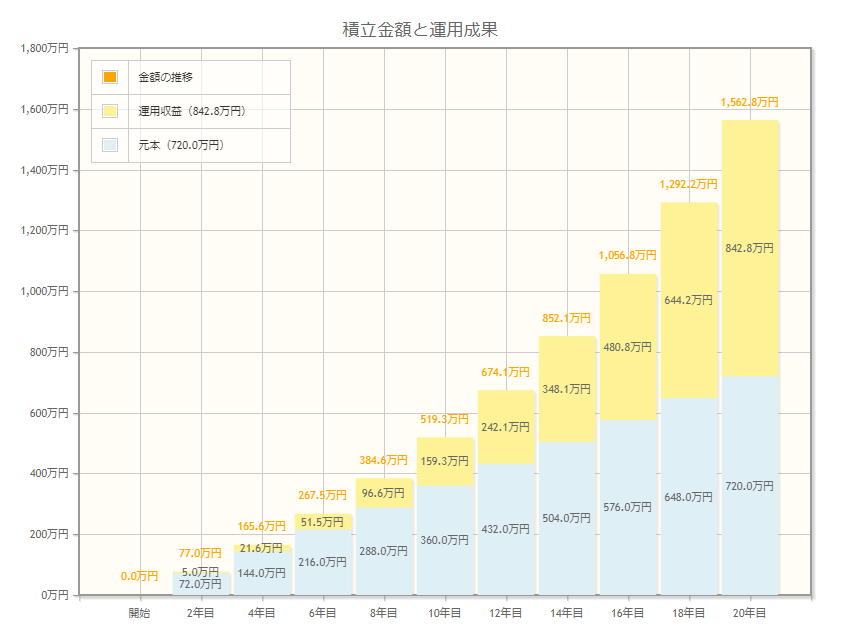

月3万円の場合

月3万円ずつ、20年間積み立てた場合のシミュレーション結果は以下の通りです。

月3万円ずつ、20年間積み立てると、元本部分が720万円となります。平均年利7.0%で運用できれば、運用収益は842万8,000円となり、元利合計で1,562万8,000円積み立てられる計算です。

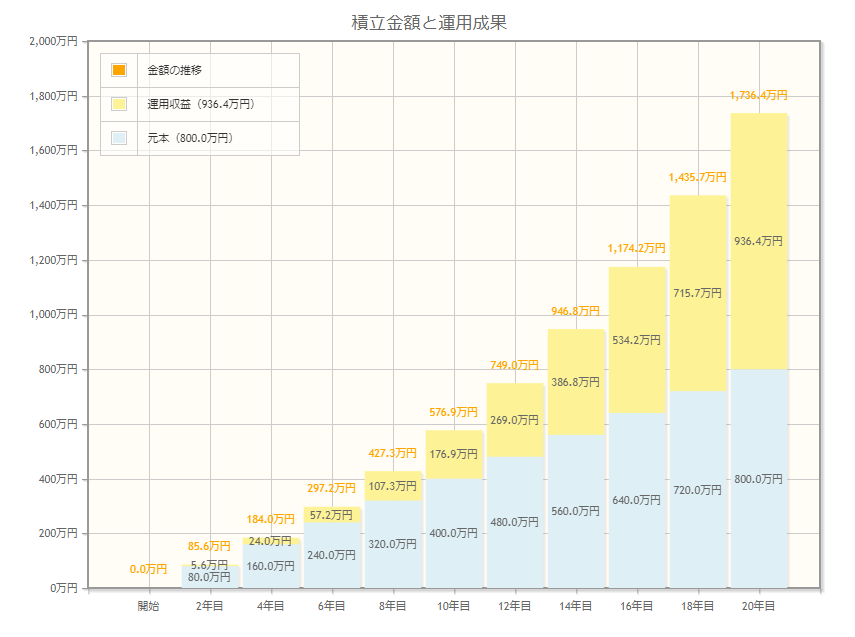

なお、つみたてNISAの上限積立額である3万3,333円を20年間積み立てた場合、以下のような結果になります。

最後に、金額別のシミュレーション結果をまとめました。

| 積立額(月) | 1,000円 | 5,000円 | 1万円 | 3万円 | 3万3,333円 (満額) |

| 元本 | 24万円 | 120万円 | 240万円 | 720万円 | 800万円 |

| 運用収益 | 28万1,000円 | 140万5,000円 | 280万9,000円 | 842万8,000円 | 936万4,000円 |

| 合計 | 52万1,000円 | 260万5,000円 | 520万9,000円 | 1,562万8,000円 | 1,736万4,000円 |

毎月の積立額が1,000円と3万3,333円では、20年後の金額に大きな差が出ることがわかります。シミュレーション結果を参考に、家計の収支やリスク許容度に見合った金額の積立てを検討しよう。

どこでつみたてNISAの口座を開設すればいい?

つみたてNISAの口座を開設するなら、パソコンやスマートフォンから簡単に積立設定ができるネット証券がおすすめです。主要ネット証券のつみたてNISAについて、概要をまとめました。

主要ネット証券の比較

| SBI証券 | 楽天証券 | 松井証券 | マネックス証券 | auカブコム証券 | |

| 取扱銘柄数 (つみたて投資枠) |

約250本 | 約240本 | 約240本 | 約230本 | 約240本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立頻度 | 毎日、毎週、毎月 | 毎日、毎月 | 毎日、毎月 | 毎日、毎月 | 毎月 |

| 増額設定 ボーナス設定 など |

○ | ○ | ○ | ○ | ○ |

| クレカ積立の 可否と ポイント還元 |

○ 0.5~5.0% |

○ 0.5%、0.75%、1.0% |

× | ○ 最大1.1% |

○ 1.0% |

| 投信残高への ポイント付与 |

○ 0.0175~0.25% |

△ 10~500ポイント(初めて基準残高に達した場合のみ) |

○ 最大0.85% (信託報酬の一部をキャッシュバック) |

○ 最大0.08% |

○ 0.005~0.24% |

| 貯まるポイント | Vポイント Pontaポイント dポイント JALマイル |

楽天ポイント | 松井証券ポイント | マネックスポイント | Pontaポイント |

つみたてNISAについてよくある質問

つみたてNISAに関するよくある質問をまとめた。

- 月5,000円しか積立できないのですが意味はありますか?

- 月5,000円でも、長期間積み立てることでまとまった資産を積み立てることができます。

月5,000円ずつ、20年間積み立てれば、元本部分が120万円となります。さらに、平均年利7.0%で運用できれば、運用収益は140万5,000円となり、元利合計で260万5,000円積み立てられる計算です。 引用:金融庁「資産運用シミュレーション」

引用:金融庁「資産運用シミュレーション」

シミュレーションを見てわかる通り、月5,000円でも意味はあります。少額ずつでも、長期間積み立てることが重要です。

- 新NISAはどのような制度ですか?

- 2024年から「新NISA」が開始し、旧つみたてNISAは終了しました。現在は新NISAの「つみたて投資枠」で投資が可能です。新NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の併用が可能になり、合計で年間360万円まで投資できます。

また、新NISAでは非課税保有期間が無期限となったため、長期的な資産形成がさらにしやすくなりました。生涯非課税限度額は1,800万円(うち成長投資枠1,200万円)です。

なお、旧つみたてNISAで保有している商品は、最長20年間非課税で保有できます。旧制度と新制度は別勘定となっています。

- 途中でやめることはできますか?

- つみたてNISAを途中でやめることは可能です。積立てをストップしても、いつでも再開できます。また、保有商品を売却すれば、任意のタイミングで出金することも可能です。したがって、家計が苦しくなった場合や、まとまった資金が必要になった際などに、柔軟に対応できる点がつみたてNISAのメリットといえます。

ちなみに、同じく長期間の積立てを前提とした制度である「iDeCo(個人型確定拠出年金)」の場合、原則60歳まで解約できません。将来的に換金するケースを考えておきたい場合、途中でやめられるつみたてNISAを選ぶほうがおすすめです。

- 成功するコツはありますか?

- 成功するコツの1つは、信託報酬を含む保有コストが低い投資信託を、長期間積み立てることです。信託報酬とは、投資信託の管理や運用を行う費用として、投資家が毎日支払う費用のことです。投資期間が長いほど支払うコストが増えるため、積立設定をする前に信託報酬を必ず確認しましょう。

また、保有する商品の値動きがよくないなどの理由で、途中で狼狽売りするのは避けましょう。短期間で売却すると価格変動の影響を受けやすくなり、損をする可能性が高くなってしまうためです。

積立投資のメリットは、長期間積み立てることによって「価格変動リスク」を抑えられる点です。少額でもいいので、途中で売らずに長期間積み立てることが成功するコツといえます。

つみたてNISAの積立金額は無理のない範囲がおすすめ

つみたてNISAは長期的な資産形成を目的とする制度であり、可能な限り長期間積み立てることが重要です。そのため、毎月の積立額は、家計の収支や貯蓄、目標金額などを考慮し、無理のない範囲で設定しましょう。

つみたてNISAを始めるなら、パソコンやスマートフォンから簡単に積立設定が可能なネット証券がおすすめです。ネット証券大手のSBI証券なら、最低100円から積立設定が可能で、積立頻度は「毎日、毎週、毎月」から選択できます。取扱銘柄数も多いため、保有コストが低い投資信託を選びやすいのも魅力です。

さらに、三井住友カードを利用したクレカ決済なら、決済額に応じて0.5~5.0%のVポイントが貯まるほか、投資信託の保有残高に対して0.0175~0.25%のポイント(Vポイント、Pontaポイントなどから選択可能)が付与されます。保有コストを抑えつつ、ポイント還元を受けられるため、よりお得に積立投資ができるでしょう。