(画像=編集部作成)

【目次】

①️Photosynth IPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- 株式会社 Photosynth

- コード

- 4379

- 市場

- マザーズ

- 業種

- 情報・通信業

- 売買単位

- 100株

- 代表者名

- 代表取締役社長 河瀬 航大 / 1988年生

- 会社住所

- 東京都港区芝五丁目29番11号

- 設立年

- 2014年

- 社員数

- 149人(2021年8月31日現在)

- 事業内容

- IoT関連機器及びクラウド関連技術の研究開発、「Akerun入退室管理システム」を含むIoT・クラウドサービスの開発・提供

- URL

- https://photosynth.co.jp/

- 資本金

- 1,039,630円 (2021年9月30日現在)

- 上場時発行済み株数

- 15,235,400株

- 公開株数

- 6,313,300株

- 連結会社

- 1社

- スケジュール

- 仮条件決定:2021/10/19→1,250~1,500円に決定

- ブックビルディング期間:2021/10/20 - 10/26

- 公開価格決定:2021/10/27→1,500円に決定

- 申込期間:2021/10/28 - 11/02

- 上場日:2021/11/05

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:大和証券

- 引受証券:クレディ・スイス証券

- 引受証券:みずほ証券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:いちよし証券

- 大株主

- 河瀬航大 18.35%

- グロービス5号ファンド投資事業有限責任組合 9.81%

- 農林中央金庫 7.45%

- コタエル信託(株) 5.66%

- ジャフコSV4共有投資事業有限責任組合 5.47%

- Fidelity Funds 4.34%

- Globis Fund V, L. P. 4.19%

- DCIハイテク製造業成長支援投資事業有限責任組合 4.18%

- (株)ガイアックス 3.82%

- 東京都ベンチャー企業成長支援投資事業有限責任組合 3.48%

- 業績動向(単位:1千円)

売上高 経常利益 当期利益 純資産 - 2018/12 単体実績

428,835 -518,253 -526,344 502,673 - 2019/12 単体実績

778,842 -708,571 -713,566 90,315 - 2020/12 単体実績

1,175,930 -683,531 -1,184,811 467,143 - 2021/06 第2四半期単体実績

716,455 -316,682 -317,012 1,947,259 - ロックアップ情報

- 指定された株主は上場後90日目の2022年2月2日まで

または、上場後180日目の2022年5月3日までは普通株式の売却ができず(例外あり) - 調達額(公開株数×公開価格)

- 94億6995万0000円(6,313,300株×1,500円)

- 潜在株数(ストックオプション)

- 1,609,600株

- ビジネスモデル解説(執筆=株価プレス管理人)

- 株式会社Photosynthのビジネスモデル解説

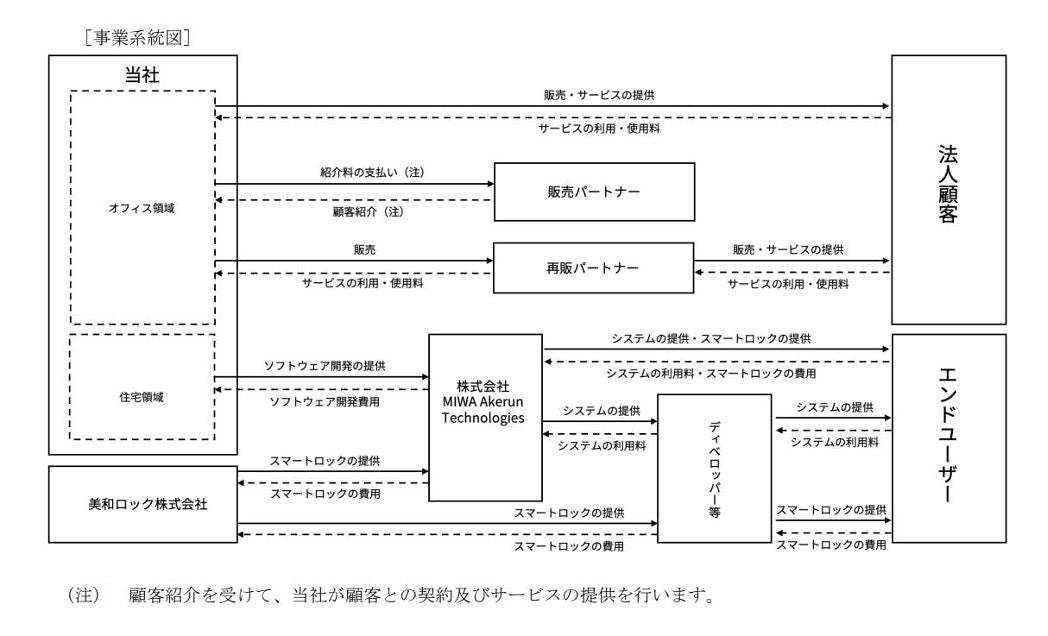

株式会社Photosynth<フォトシンス:4379>はスマートロックAkerun(アケルン)を中心に、クラウド型入退室管理システムの開発販売などを行う企業である。

画像=新株式発行並びに株式売出届出目論見書 ■事業内容詳細

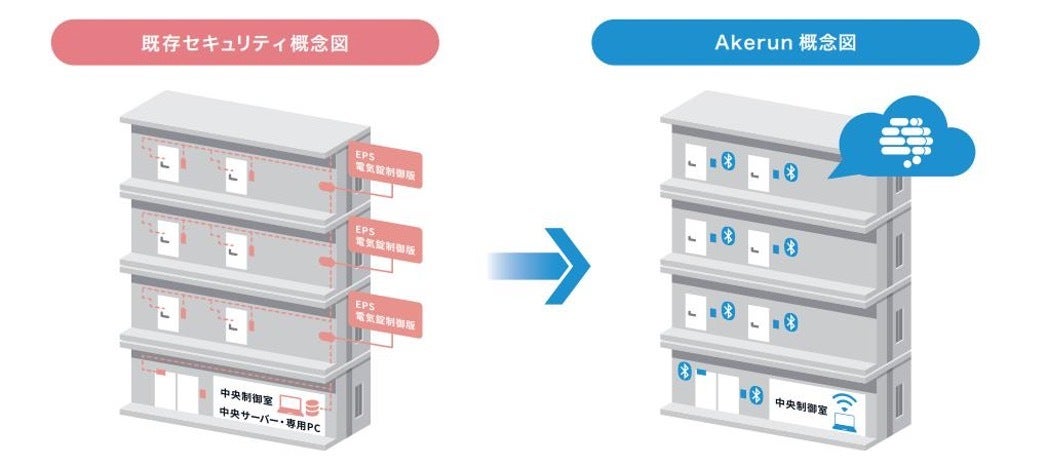

同社はHESaaS(※)企業・アクセス認証基盤提供企業として、スマートロックAkerun(アケルン)を中心として、クラウド型入退室管理システムの開発販売などを行っている。

法人向け事業では、既存の扉(サムターン)に後付けするだけのAkerun Proと、既存の電気制御の鍵(自動ドアやフラッパーゲート等)を後付け制御できるAkerunコントローラーを提供している。扉をインターネットにつなげ、ブラウザやスマートフォンアプリで鍵権限発行・履歴閲覧等の入退室管理ができ、APIにより勤怠管理・会員管理・カメラ連携等も可能である。

住宅向け事業では、建築用錠前で国内最大手の美和ロック株式会社(未上場)との合弁会社「株式会社MIWA Akerun Technologies」を設立(2021年1月)して、住宅向けのスマートロックを開発している。美和ロックが開発・提供する電気錠をAkerun IDで開閉することが出来るようになる。

同社は現契約社数3,700社・アカウント登録数91万人超であり、スマートロック/クラウド型入退室管理システムのリーディングカンパニーの地位にある。

※HESaaS→Hardware Enabled Software as a Serviceの略で、アプリケーションソフトウェアをインターネット経由で提供するクラウドサービスであるSaaSと、ハードウェアのサブスクリプションモデルを組み合わせる提供モデル。

画像=新株式発行並びに株式売出届出目論見書 ■プロダクト優位性

同社のクラウド型入退室管理システムは下記3点の強みを有している。

・電気工事技師・SIerが不要であるため導入ハードルが低い

・クラウド・APIを活用することでデータ利活用ができる

・HESaaSモデルであるためアップグレーダブル

同社はクラウドセキュリティと無線通信技術で競合優位性・障壁を構築し、不動産・セキュリティをDXしている。同社システムはクラウド型システムでありSIerを経由せずサービス提供が可能で、また各扉は無線により管理されており、電気工事技師不要でサービス導入ができる。

画像=新株式発行並びに株式売出届出目論見書 ■対象市場

対象市場は大企業(大型ビル)0.4万社、中規模企業(中小ビル)100万社、小規模企業(SOHO)285万社を想定しているが、同社がメインターゲットとしているのは中規模企業(中小ビル)の100万社である。

働き方改革による客観的な方法による従業員の労働時間把握ニーズや、コロナ禍で出社率・在室率をモニタリングする動きなどを背景に、クラウド型入退室管理システムニーズの顕在化は続くと予想される。

■業績推移

2018年12月期 売上高4.3億円、経常利益▲5.2億円、当期純利益▲5.3億円

2019年12月期 売上高7.8億円、経常利益▲7.1億円、当期純利益▲7.1億円

2020年12月期 売上高12億円、経常利益▲6.8億円、当期純利益▲12億円

2021年12月期(予想) 売上高15億円、経常利益▲11億円、当期純利益▲11億円

着実な増収が続く一方で赤字が継続している。

2021年12月期も増収は続くものの、セールス部員等の採用などによる人件費の増加で経常利益▲11億円と赤字拡大の予想である。尚、2021年12月期Q2(累計)は売上高7.2億円、経常利益▲3.2億円となっている。

赤字が継続しているが、年度末のARR(対象月の月末時点での継続課金企業に係る月額料金の合計額×12)は毎期増加しており、2020年12月期末のARRは12億円となっている。(2021年12月期Q2時点で14億円)

■財務内容

2020年12月期末時点で資産合計19億円に対し純資産合計4.7億円、自己資本比率25%である。借入金9.6億円に対し現預金16億円を有する。資産合計のうち87%が現預金で構成されている。尚、顧客の前払い費用が前受収益として2.1億円負債の部に計上。

キャッシュ・フロー計算書において、営業活動によるキャッシュ・フローは2019年12月期▲5.9億円、2020年12月期▲5.5億円と年間▲5億円以上のマイナスが継続中。2020年12月期は当期純利益▲12億円であったが、減損損失4.8億円を計上しており営業活動によるキャッシュ・フローのマイナスは▲5.5億円に留まった。

■資金使途

IPOにより22億円の資金調達を行い、下記使途を予定している。

・新規顧客獲得のための宣伝広告費 9.8億円

・事業拡大に伴う賃貸用資産への投資 4.5億円

・既存サービスの機能強化や新サービスの開発などに向けたソフトウェア開発費用 1.8億円

・長期借入金の返済資金 6.3億円

調達資金は新規顧客獲得のための宣伝広告費中心に、長期借入金返済、事業拡大に伴う賃貸用資産への投資に主に投じられる。

公募700.000株に対し売出5,613,300株であり、売出が多数のIPOである。売出はグロービス5号ファンド投資事業有限責任組合(1,426,000株)を始めとするVC保有株中心に行われる。

■株主構成

筆頭株主は河瀬社長であり株式シェアの18%(うち2.0%は潜在株式)を保有している。

第2位株主のグロービス5号ファンド投資事業有限責任組合他、多数のVCが出資を行っておりVC比率は47%である。VCはIPO後90日もしくは株価1.5倍のロックアップ契約を締結済み。(一部VCはIPO後180日のロックアップ)

VC及び個人株主中心の株主構成となっている。

■まとめ

スマートロックAkerun(アケルン)を中心に、クラウド型入退室管理システムの開発販売などを行う企業のIPO案件である。2014年設立のベンチャー企業であり、売上は拡大の一方で赤字も継続している。

契約社数3,700社・アカウント登録数91万人超であり、スマートロック/クラウド型入退室管理システムのリーディングカンパニーの地位にあり、ARR(対象月の月末時点での継続課金企業に係る月額料金の合計額×12)は毎期増加している。2021年1月には建築用錠前で国内最大手の美和ロックとの合弁会社「株式会社MIWA Akerun Technologies」を設立し、新たな営業ルートとして期待されている。

増収は続くものの赤字が継続する中でIPOが行われるが、本格的な黒字化はIPO後のどのタイミングでなされるのか、という点が今後の注目ポイントになると考えられる。 - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、スマートロック国内最大手企業として、スマートロックなどのIoT(モノのインターネット)機器とクラウド型認証プラットフォームを活用したサービスを開発し、サブスクリプションモデルにて提供する事業を展開している。上場市場は東証マザーズ。株価のバリュエーションは、公開価格時価総額が228億円だが、2021年12月期の業績予想は赤字でPERの計算はできない。

上場当日の株価動向は、資金吸収額が約110億円と大きいため、初値は前場の早い時間帯に付くと推測する。VC保有株が上場後の発行済株式数の約60%となっているが、上場時の売出しで33.5%が市場に出るものの、上場後の売り圧力となる株式が26.5%残っていることから、セカンダリー市場においては上場直後のラリーはあっても、その後の値動きは上値が重たくなる可能性が高い。

事業の成長性は高いと考えられるので、長期投資であれば、上場後に安くなったところを拾うという戦略もありだが、株価のターニングポイントとなるタイミングは、来年2月の決算発表であろう。仮に2022年12月期の業績予想が黒字化されるような開示があれば、株価は大きく動く可能性が高い。また、ロックアップで90日となっている株主の売りも一巡するタイミングを迎えるのも2月なので、複数の要因から決算発表に注目しておきたい。