(画像=編集部作成)

【目次】

①️エフビー介護サービスIPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- エフビー介護サービス株式会社

- コード

- 9220

- 市場

- スタンダード市場

- 業種

- サービス業

- 売買単位

- 100株

- 代表者名

- 代表取締役会長兼社長 栁澤 秀樹 / 1949年生

- 会社住所

- 長野県佐久市長土呂159番地2

- 設立年

- 1987年

- 社員数

- 915人(2022年1月31日現在)

- 事業内容

- 福祉用具の貸与・販売・住宅改修、介護施設等の運営をはじめとした介護サービスの提供

- URL

- https://fb-kaigo.co.jp/

- 資本金

- 190,000,000円 (2022年3月14日現在)

- 上場時発行済み株数

- 2,550,000株

- 公開株数

- 900,000株

- 連結会社

- 3社

- スケジュール

- 仮条件決定:2022/03/18→1,210~1,400円に決定

- ブックビルディング期間:2022/03/22 - 03/28

- 公開価格決定:2022/03/29→1,400円に決定

- 申込期間:2022/03/30 - 04/04

- 上場日:2022/04/07→初値1,561円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:野村證券

- 引受証券:大和証券

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:みずほ証券

- 引受証券:八十二証券

- 引受証券:いちよし証券

- 大株主

- 栁澤秀樹 22.81%

- 栁澤考輝 16.89%

- 栁澤美穂 12.67%

- (株)カントリビューション 12.67%

- SUN(株) 8.45%

- 栁澤瞬 4.22%

- 栁澤翔 4.22%

- 栁澤陽子 2.53%

- フランスベッドホールディングス(株) 2.32%

- ぐんま医工連携活性化投資事業有限責任組合 1.76%

- 業績動向(単位:1千円)

売上高 経常利益 当期利益 純資産 - 2019/03 単体実績

7,149,801 420,203 236,068 688,312 - 2020/03 連結実績

9,011,290 532,415 485,514 631,587 - 2021/03 連結実績

9,352,208 608,425 477,196 1,482,774 - 2021/12 第3四半期連結実績

6,894,694 488,000 395,242 1,876,982 - ロックアップ情報

- 栁澤秀樹、栁澤考輝、栁澤美穂、(株)カントリビューション、SUN(株)、栁澤瞬、栁澤翔、栁澤陽子は、上場後90日目の2022年7月5日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 12億6000万円(900,000株×1,400円)

- 潜在株数(ストックオプション)

- 167,900株

- ビジネスモデル解説(執筆=株価プレス管理人)

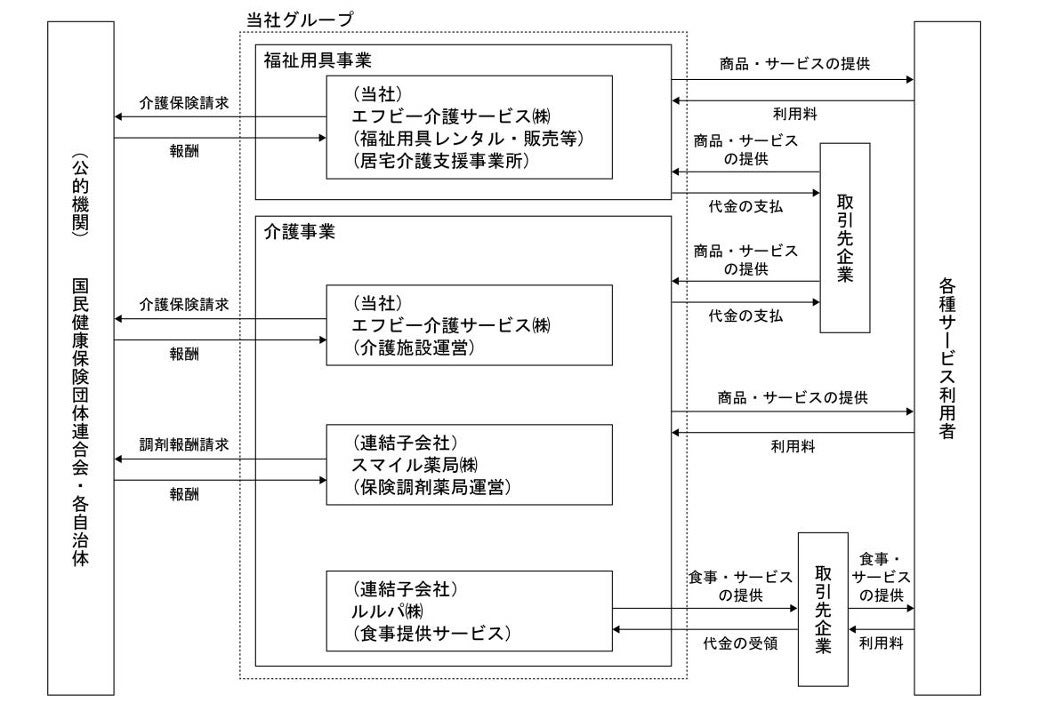

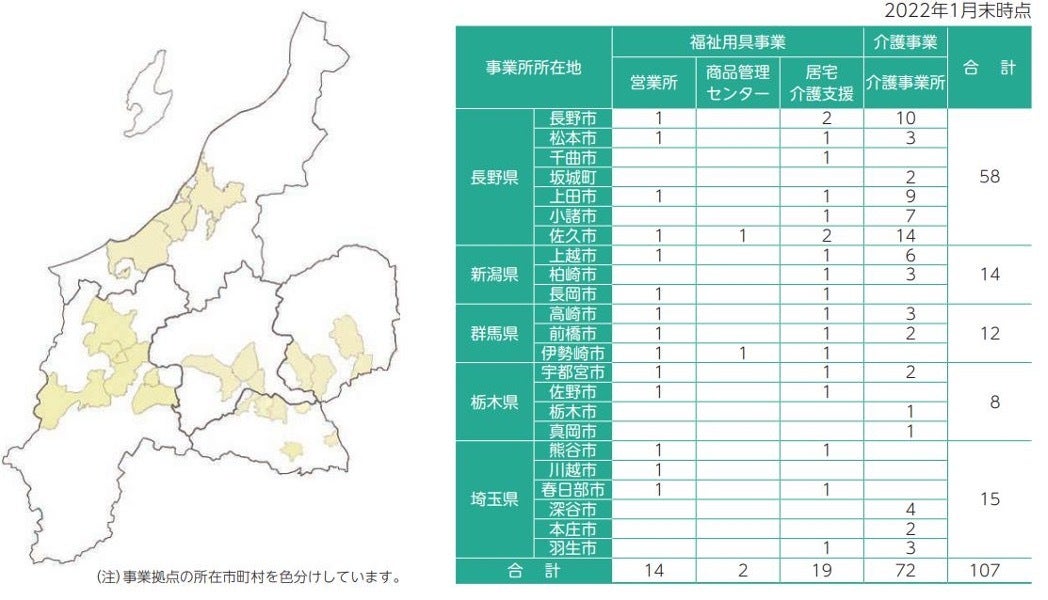

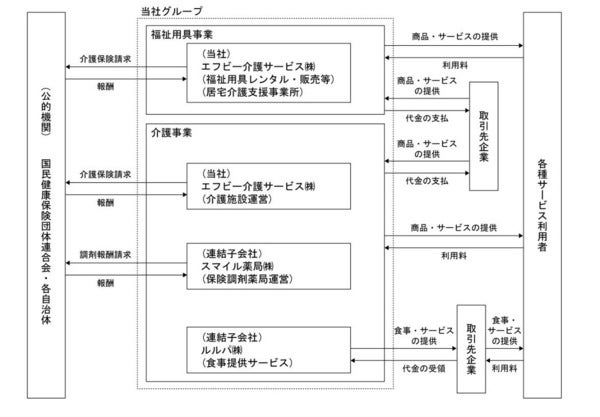

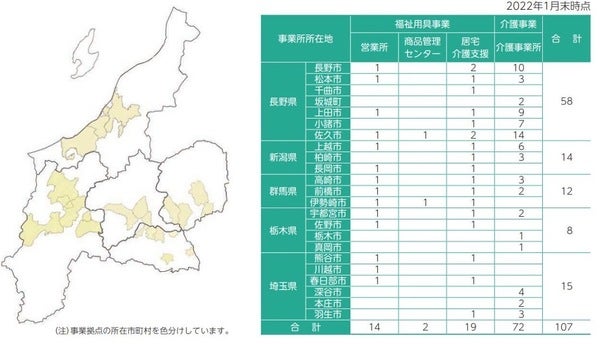

- エフピー介護サービス株式会社<9220>は信越・北関東エリア中心に福祉用具事業及び介護事業を展開する企業である。両事業で信越・北関東5県に全107事業所を展開しており、本社は長野県佐久市に所在している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■事業内容詳細

同社は下記事業を展開している。

・福祉用具事業

・介護事業

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●福祉用具事業

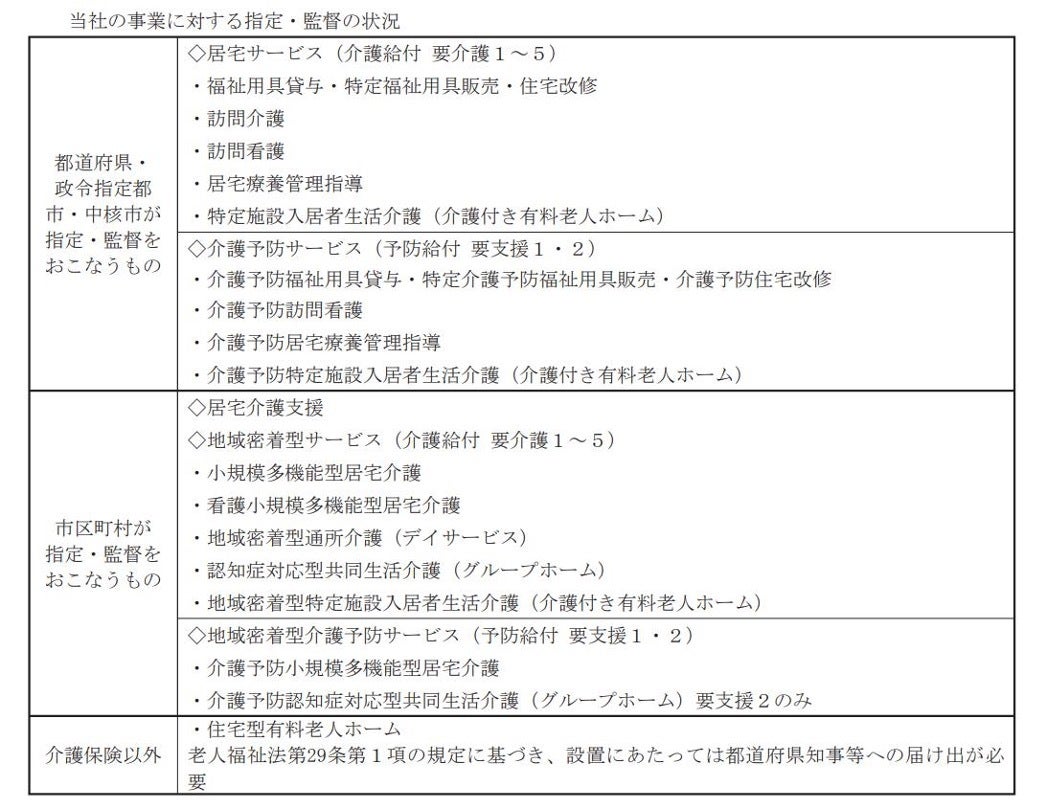

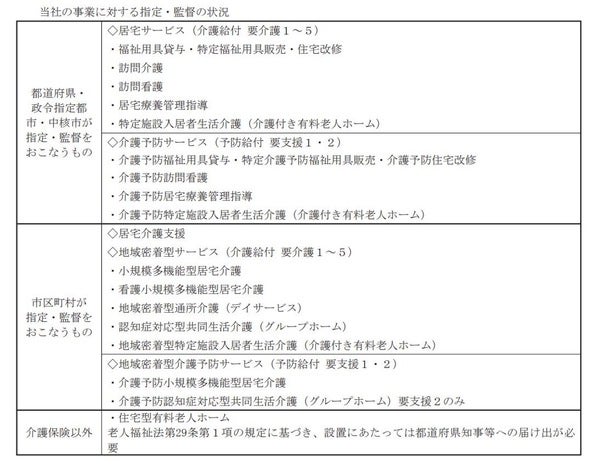

福祉用具事業では、福祉用具の利用を介護保険で支援するサービスとして福祉用具貸与・販売・住宅改修サービスの提供と、同社のケアマネジャーがケアプランを作成し、ケアプランに基づいた介護サービスを提供する事業者等との連絡・調整などを行う居宅介護支援サービスを提供している。

●介護事業

介護事業では下記サービスの提供を行っている。

・介護付き有料老人ホーム

・住宅型有料老人ホーム

・認知症対応型共同生活介護(グループホーム)

・小規模多機能型居宅介護

・看護小規模多機能型居宅介護

・通所介護(デイサービス)

・訪問介護

■同社事業の特徴

同社は福祉用具事業と介護事業の両事業を手掛けることで、地域における介護サービスをワンストップで提供している。

また新たな地域で事業を開始する場合には、その周辺に複数の拠点を開設するドミナント戦略を採用している。ドミナント戦略を採用することで施設入居希望の場合、同社の複数の施設での調整が可能となる。

ドミナント戦略により、長野県・新潟県・群馬県・栃木県・埼玉県の信越・北関東エリアにおいて合計107の事業所を展開している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■2021年3月期セグメント利益

2021年3月期 売上高94億円(対前年同月比3.8%増)、営業利益5.3億円(同13%増)

・福祉用具事業 売上高38億円(同5.7%増)、セグメント利益3.2億円(同▲21%減)

・介護事業 売上高56億円(同2.6%増)、セグメント利益2.1億円(同234%増)

2021年3月期の売上高は福祉用具事業38億円、介護事業56億円であり、介護事業の売上規模が大きい。ただしセグメント利益は福祉用具事業3.2億円に対し、介護事業2.1億円であり、福祉用具事業の利益貢献が大きい。一方で福祉用具事業は減益に対し、介護事業は大幅増益となっている。

2022年3月期以降の両事業のセグメント利益の推移が注目される。

■業績推移

2019年3月期 売上高71億円、経常利益4.2億円、当期純利益2.4億円

2020年3月期 売上90億円、経常利益5.3億円、当期純利益4.9億円

2021年3月期 売上高94億円、経常利益6.1億円、当期純利益4.8億円

2022年3月期(予想) 売上高92億円、経常利益6.4億円、当期純利益5.0億円

※2020年3月期より連結決算

着実な増収増益を続けており、2020年3月期に経常利益5億円の大台を突破した。

2022年3月期は売上高92億円、経常利益6.4億円の増収増益予想であり、当期純利益は5億円到達の予想としている。2022年3月期(Q3累計)は売上高69億円、経常利益4.9億円となっており、通期予想の達成に向けた進捗は順調である。

2022年3月期のセグメント別損益は下記が予想されている。

・福祉用具事業 売上高41億円(対前年同月比7.8%増)、売上総利益6.6億円(同▲1.1%減)

・介護事業 売上高51億円(同▲8.2%減)、売上総利益9.1億円(同9.7%増)

増収は福祉用具事業により、増益は介護事業によりなされる見込みである。

■財務内容

2021年3月期末時点で資産合計83億円に対し純資産合計15億円、自己資本比率18%である。借入金49億円に対し現預金19億円を有している。

資産合計83億円は建物及び構築物37億円などの有形固定資産合計43億円、現預金19億円と受取手形及び売掛金13億円などの流動資産35億円が主な構成内容である。

キャッシュ・フロー計算書において、営業活動によるキャッシュ・フローは減価償却費が年間3.3億円計上されており、2020年3月期8.5億円、2021年3月期12億円に押し上げられている。

■資金使途

IPOにより5.7億円の資金調達を行い、下記使途が予定されている。

・介護事業セグメントにおける介護施設の新規建設 5.4億円

・福祉用具事業セグメントにおける営業所新規開設 0.3億円

調達資金は各セグメントにおける新規施設や営業所の開設費用に充当される。

公募350,000株、売出550,000株であり売出の多いIPOである。売出は栁澤社長一族の保有株にて行われる。

■株主構成

栁澤社長が株式の23%を保有する筆頭株主である。栁澤社長及び親族の資産管理会社などで発行済み株式の約9割を保有する安定的な株主構成である。

取引先としてフランスベッドHD株式会社(株式シェア2.3%)、パラマウントベッド株式会社(同0.8%)が株主参入している。

VCとしてはぐんま医工連携活性化投資事業有限責任組合(同1.8%)など3名義が出資しており、VCシェアは4.1%である。

■まとめ

本社を長野県佐久市に置く、信越・北関東エリア中心に福祉用具事業及び介護事業を展開する企業のIPO案件である。ドミナント戦略により信越・北関東5県に全107事業所を展開している。

人口のボリュームゾーンである団塊の世代の高齢化を背景に、今後も各介護サービスに対するニーズの高まりは確実であり、同社の事業拡大が期待できる。着実な成長を続けているが、IPOによる調達資金を活用するなどして成長を加速させることができるのか、という点が今後の注目ポイントになると考えられる - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、長野県を中心に福祉用具の貸与・販売・住宅改修、介護施設等の運営をはじめとした介護サービスの提供事業を展開している。

上場市場は東証スタンダード。 株価のバリュエーションは、公開価格時価総額が36億円、2022年3月期の業績予想ベースのPER7.1 倍となっている。上場当日の株価動向は、公募・売出しを買った投資家の売りが殺到して需給で売り込まれるほどの資金吸収額ではないが、旧市場区分だと、東証2部もしくはJASDAQに上場する銘柄であり、人気薄で初値は公開価格を維持できれば良しとすべきだろう。

セカンダリー市場においては、介護事業は急成長するわけではないが、この先サービスを必要とする人口が日本で増えることは間違いなく、ニーズはあるが運営するのが難しい事業であり、売上は増加しても、利益が乗数的に伸びるとは考えない方が良い。公開価格のPERは7倍と類似会社よりも割安に評価されており、時間をかけて類似会社の水準であるPER10倍程度までは株価は買われる可能性はある。

また、3月決算の発表時期に同時に開示される来期の業績予想は、ビジネスモデルを考えると、増収増益となると考えられるので、もし上場直後に公開価格を割込むような水準まで売り込まれたとしたら、買い場とあるかもしれないが、決算発表で株価が上昇したら、そこが売り場くらいに考えておくべきだろう。