【目次】

①️セレコーポレーションIPOの基礎情報

②ビジネスモデル解説

③IPOジャパン編集長 西堀敬 氏のコメント

- 会社名

- 株式会社セレコーポレーション

- コード

- 5078

- 市場

- 市場第二部

- 業種

- 建設業

- 売買単位

- 100株

- 代表者名

- 代表取締役社長 執行役員 神農 雅嗣 / 1944年生

- 会社住所

- 東京都中央区京橋三丁目7番1号 相互館110タワー5階

- 設立年

- 1993年

- 社員数

- 153人(2021年12月31日現在)

- 事業内容

- アパート経営の提案、設計、施工監理を行う賃貸住宅事業・賃貸開発事業及びアパート管理を受託する賃貸経営事業

- URL

- https://www.cel-co.com/

- 資本金

- 419,300,000円 (2022年2月4日現在)

- 上場時発行済み株数

- 3,460,000株

- 公開株数

- 490,200株

- 連結会社

- 3社

- スケジュール

- 仮条件決定:2022/02/21→1,800~1,900円に決定

- ブックビルディング期間:2022/02/24 - 03/02

- 公開価格決定:2022/03/03→1,900円に決定

- 申込期間:2022/03/04 - 03/09

- 上場日:2022/03/11→初値1,820円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:みずほ証券

- 引受証券:SMBC日興証券

(SMBC日興証券の詳細記事はこちら)

- 引受証券:SBI証券

(SBI証券の詳細記事はこちら)

- 引受証券:

マネックス証券 (マネックス証券の詳細記事はこちら)

- 大株主

- (株)ジェイコーポレーション 62.12%

- (株)マキテック 12.39%

- 神農雅嗣 11.83%

- セレコーポレーション社員持株会 4.54%

- 阪和興業(株) 1.55%

- 貝本千世子 1.24%

- 貝本富哉 1.24%

- 貝本貴哉 1.24%

- SMBCベンチャーキャピタル(株) 0.74%

- 山口貴載 西本昌善 奥田誠 0.62%

- 業績動向(単位:1千円)

売上高 経常利益 当期利益 純資産 - 2019/02 単体実績

17,429,159 1,573,649 1,093,120 5,602,383 - 2020/02 連結実績

18,815,100 1,648,779 1,135,107 7,235,006 - 2021/02 連結実績

17,084,586 1,118,460 576,773 7,515,447 - 2021/11 第3四半期連結実績

13,650,791 851,777 615,314 7,845,788 - ロックアップ情報

- 指定された株主は上場後180日目の2022年9月6日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 9億3138万円(490,200株×1,900円)

- 潜在株数(ストックオプション)

- なし

- ビジネスモデル解説(執筆=株価プレス管理人)

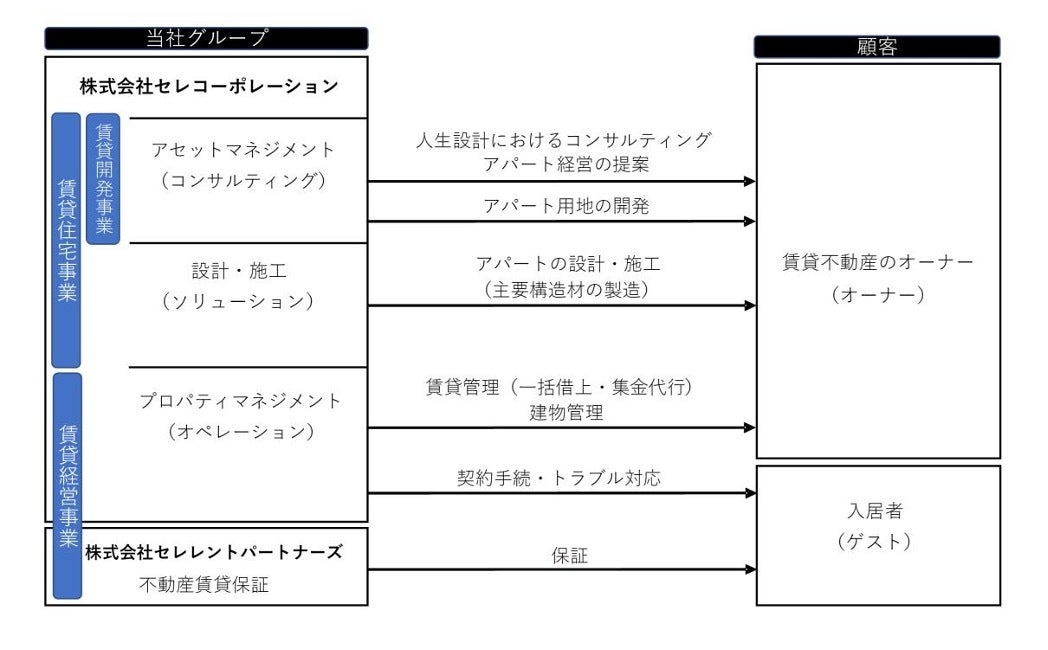

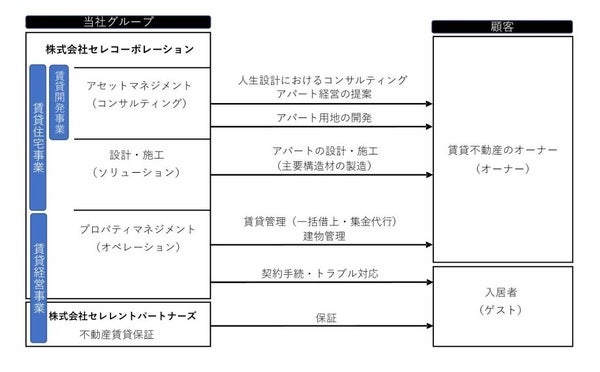

- 株式会社セレコーポレーション<5078>はアパート経営に関するコンサルティングなどを行う賃貸住宅事業、不動産の開発・販売を行う賃貸開発事業、アパートの管理受託などを行う賃貸経営事業の3事業を1都3県(東京都、神奈川県、千葉県、埼玉県)で展開する企業である。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)■事業内容詳細

同社は下記3事業を展開している。

・賃貸住宅事業

・賃貸開発事業

・賃貸経営事業

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●賃貸住宅事業

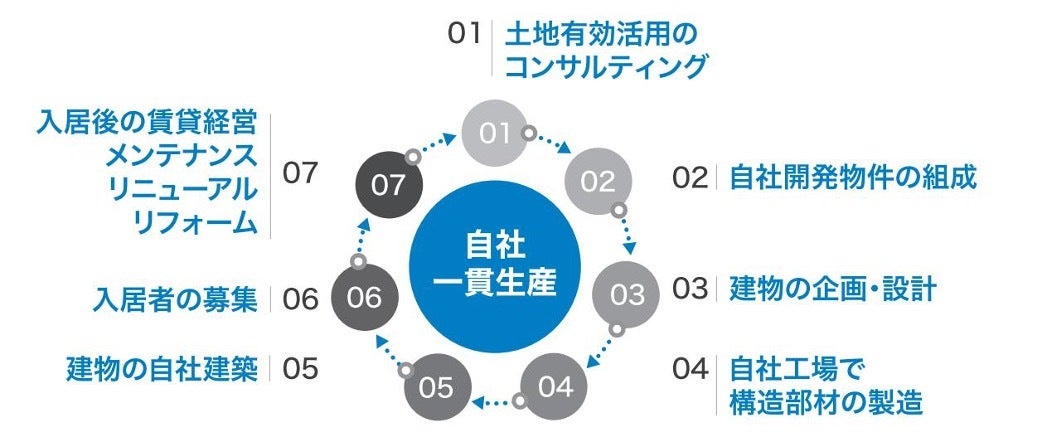

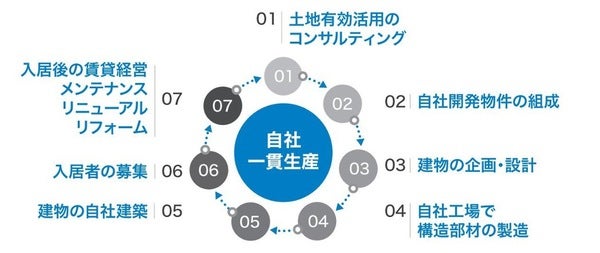

賃貸住宅事業では、賃貸不動産のオーナーのそれぞれの人生設計における課題(収益獲得、事業承継、相続・贈与等)をヒアリングし、そのソリューションとして自社製造の鋼材と自社施工によるアパートの建築を行っている。

具体的には土地の有効活用の提案などの“コンサルティング”と、アパートのプランニングから実施設計・施工管理までを手掛ける特定建設業者として建築施工全般を請け負う“ソリューション”の2つのサービスを展開している。

特に“ソリューション”は、軽量鉄骨を主要構造材とするオリジナル工法での設計、自社工場での製造による品質管理の徹底、各工程の施工マニュアル運用により、現場毎の施工品質の差を無くしている。また検査では現場監督検査に加え、外部の建築品質検査専門会社による第三者検査を実施するなど、徹底した施工管理を行っている。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)●賃貸開発事業

賃貸開発事業では、駅近など地価の下落しづらい資産性を重視した物件の組成及び販売に特化している。価値の高い資産の承継を検討中の富裕層のうち、特に土地を未保有の富裕層に対し、相続対策だけでなく資産継承に貢献できるアパート経営の提案を行う。

土地の資産性の高い都内の城南(品川区・目黒区・港区・大田区)・城西(渋谷区・新宿区・世田谷区・中野区・杉並区・練馬区)エリアにおいて、駅から徒歩5分圏内の立地などを条件とし、300㎡超えの資産性の高い土地を自社で仕入れて、付加価値の高いアパートを建築し販売している。

●賃貸経営事業

賃貸住宅事業では、アパートの管理受託によるプロパティマネジメント業務を始めとするストック事業(賃貸管理手数料など継続的に収入を得ることができる事業)を行っている。

■セグメント別損益

2021年2月期 売上高171億円、セグメント利益11億円

・賃貸住宅事業 売上高73億円、セグメント利益2.6億円

・賃貸開発事業 売上高32億円、セグメント利益2.6億円

・賃貸経営事業 売上高77億円、セグメント利益9.8億円

・中国賃貸事業 売上高9.3億円、セグメント利益2.1億円

賃貸住宅事業と賃貸経営事業が同等の事業規模となっている。ただしセグメント利益は賃貸住宅事業2.6億円に対し賃貸経営事業9.8億円であり、ストック収益が中心の賃貸経営事業による利益貢献が大きい状態である。

また同社は中国で賃貸事業を展開しており、同事業も2.1億円のセグメント利益を計上している。

■業績推移

2019年2月期 売上高174億円、経常利益16億円、当期純利益11億円

2020年2月期 売上高188億円、経常利益16億円、当期純利益11億円

2021年2月期 売上高171億円、経常利益11億円、当期純利益5.8億円

2022年2月期(予想) 売上高194億円、経常利益10億円、当期純利益105億円 ※2020年2月期より連結決算

2021年2月期は減収減益決算となったが、経常利益10億円の大台は維持している。

2022年2月期は売上高194億円、経常利益10億円の予想であり、増収ながら経常利益はほぼ横ばいとしている。ただし中国子会社の中国系企業への譲渡により譲渡収入157億円の計上を見込んでおり、当期純利益は105億円となる予想。

■財務内容

2021年2月期末時点で資産合計128億円に対し純資産合計75億円、自己資本比率59%である。借入金12.9億円に対し現預金71億円を有している。

流動資産合計85億円のうち大半が現預金により構成。また建物及び構築物15億円など有形固定資産合計29億円を計上している。

キャッシュ・フロー計算書において、減価償却費が2020年2月期と2021年9月期いずれも4.9億円計上されており、営業活動によるキャッシュ・フローを2020年2月期15億円、2021年2月期13億円に押し上げている。

■資金使途

IPOにより4.7億円の資金調達を行い、全額を千葉工場の建設並びに機械購入の費用として調達した借入金返済の一部に充当予定である。

公募206,200株に対し売出284,000株であり、売出が若干多いIPOである。売出は神農社長の保有株のみで行われる。

■株主構成

筆頭株主(株式シェア62%)の株式会社ジェイコーポレーションは神農社長の資産管理会社である。神農社長は第3位株主(同12%)でもあり、神農社長の関係先が株式の74%を保有する安定的な株主構成である。

VCとしてSMBCベンチャーキャピタル株式会社が株主参入しており、株式の0.7%を保有している。

■まとめ

アパート経営に関するコンサルティングなどを行う賃貸住宅事業、不動産の開発・販売を行う賃貸開発事業、アパートの管理受託などを行う賃貸経営事業の3事業を手掛ける企業のIPO案件である。

売上は賃貸住宅事業と賃貸経営事業が同等の事業規模であるが、利益面では賃貸経営事業の寄与度が高く安定的な収益基盤を構築している。

2021年2月期は減収減益決算となったが、2022年2月期は増収ながら経常利益は横ばいの予想である。ただし中国子会社の売却による特別利益計上で、当期純利益は100億円を超える予想となっている。

安定的な収益基盤を背景に、着実な利益成長を行うことができるのか、という点が今後の注目ポイントになると考えられる - IPOジャパン編集長 西堀敬 氏のコメント

- 当社は、アパート経営の提案、設計、施工管理を行う賃貸住宅事業・賃貸開発事業及びアパート管理を受託する賃貸経営事業を展開する。上場市場は東証2部。

株価のバリュエーションは、公開価格時価総額が66億円、2022年2月期の業績予想ベースのPER0.62 倍となっているが、今期は中国事業の売却による大きな利益があるので、その利益を控除したベースのPERは8倍~9倍程度となる。上場当日の株価動向は、資金吸収額が10億円程度とさほど大きくないが、不動産セクターは人気薄なので、初値は公開価格を上回って付くと予想するが大きく上値を追う展開にはならないだろう。

セカンダリー市場においては、今期末の一株純資産が5,504.01円になると開示されていることから、公開価格1,900円はPBRが0.33倍の株価となる。さすがに、不動産は人気が無いとは言え、割安すぎる感がある。初値が前場のかなり早い時間帯に付くようなら、初値買いで望んでも妙味はありそうだ。中期的には、中国事業の売却で得る150億円の資金でM&Aを行えば、ここ数年の業績推移からの脱却も狙うことができるので、注目しておきたい。最後に配当性向は30%と目論見書に記載があるので、配当利回り銘柄として、公開価格を下回るような株価水準は買い場となりそうだ。