「住宅ローンを組みたいけど、万一返せなくなったらと思うと不安……」

「ローンを組んだ後で入院して働けなくなったらどうすればいい?」

特に、病気やケガは自分の頑張りだけではどうにもならないものです。金融機関にとっても、返済が滞る可能性があるというのは、大きなリスクになります。そこで、住宅ローンを契約する際に「団信(団体信用生命保険)」に加入して、リスクに備えるのです。

ここでは、団信の特徴や種類別の保障内容、手厚い保障が受けられるおすすめの団信付き住宅ローンランキングをご紹介します。

お読みいただくことで、ご自身に適した団信の選び方や、団信の種類別の違いについてご理解いただけるはずです。住宅ローンや団信を選ぶ際の参考にしてください。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

住宅ローンの団信(団体信用生命保険)とは?

住宅ローンの団信は、住宅ローンを組んだ人だけが加入できる生命保険です。これから住宅ローンを組む方は、団信の基本を知っておきましょう。 団信に加入すると、住宅ローンの契約者が所定の状態になった際に残債の範囲内で保障が受けられます。ただし、一般的な生命保険のように保険金を受け取れるわけではありません。団信では、住宅ローンを組んでいる金融機関に対して、残債の全部または一部が支払われます。

そもそも、団信には「一般団信」と呼ばれる基本的な商品と、保障が手厚い「がん団信」や「三大疾病団信」などの種類があります。このうち、後者は「一般団信」に「がん特約」や「三大疾病特約」がついたものになっています。

もっとも基本的な一般団信では、契約者が死亡したり高度障害になったりした際に、その時点の住宅ローン残債が全額保障されます。たとえば、住宅ローン残高が2,000万円のときに契約者が死亡すると、残債がゼロになり、遺族が支払いを引き継ぐ必要がありません。団信に加入して住宅を購入することで、万一の際、家族に自宅を残せるのです。

また、特約付きの団信では、病気などで所定の状態になったときに以降の支払いが不要になります。このような団信に加入することで、死亡や高度障害だけでなく「病気で働けず、返済が滞って自宅を手放さなければいけなくなる」といった事態にも備えられます。

団信への加入方法と条件

団信に加入できるのは、基本的に新たに住宅ローンを借りる契約者の方のみです(借換を含む)。また、加入時には健康状態や既往症についての告知をする必要があり、健康状態等によっては、加入できないこともあります。

ただし、一般的な金融機関で住宅ローンを組む際は、団信への加入が必須です。団信に加入できないと住宅ローンを組むことができません。一般団信への加入を断られてしまった場合は、引受条件を緩和した「ワイド団信」を検討しましょう。

なお、住宅金融支援機構のフラット35などでは、団信への加入が必須ではありません。フラット35を契約する場合は「機構団信」への加入をするかどうかを検討し、加入を希望する場合は申し込みと健康状態の告知を行います。

こちらの記事でおすすめのフラット35をランキング形式で紹介しています。ぜひチェックしてください。

【2022最新】フラット35のおすすめランキング10選!金利を徹底比較

団信の費用相場

ほとんどの金融機関では、追加料金なしで一般団信に加入できます。追加料金が必要な場合は、以下のようなケースです。

- ・フラット35など、住宅金融支援機構のローンを組む場合

- ・一般団信よりも保障の手厚い「がん団信」や「三大疾病保障付団信」などに加入する場合

- ・持病や既往症があって一般団信に加入できない方向けの「ワイド団信(引受条件緩和型団信)」に加入する場合

なお、追加料金は現金で支払うわけではありません。住宅ローンの金利に上乗せされるのが一般的です。そのため、借入額が多いほど支払う費用が高額になります。保障が手厚い団信やワイド団信の場合、0.1%~0.3%程度の金利上乗せになる場合が多いでしょう。

一方、住宅金融支援機構では団信への加入が必須ではないため、加入する場合としない場合でそれぞれ金利が定められています。具体的な金利は取扱い金融機関によって異なりますが、一例として「ARUHIフラット35S」では、機構団信加入時の金利が1.24%、不加入時の金利が1.04%となっています(2022年6月時点の金利)。

「最新の貸付条件はこちら」

そもそも団信は必要?

基本的に、住宅ローンの契約にあたっては団信への加入が必須です。必要かどうかに応じて任意加入するわけではありません(住宅金融支援機構のフラット35などを除く)。

とはいえ、住宅ローンは非常に高額を長期に渡って借り入れるローンです。万一のときのために、たとえ強制でなくても団信には加入しておいた方が良いでしょう。なんらかの理由によってワイド団信にも加入できないという場合は、万一の際に住宅ローンをどうするのかについて考えておく必要があります。

団信と生命保険とは何が違う?

団信と生命保険では、加入できるタイミングや保障内容が異なります。

団信は住宅ローン契約時にのみ加入できる保険です。住宅ローンの残債が保障されるわけであり、現金を受け取れるわけではありません。一方の生命保険は、任意のタイミングで加入でき、保険金額も自分で選択できます。

住宅ローン契約者は、世帯主や主たる生計維持者である場合が多いでしょう。万一の際、家族が住居に困ることがないように団信に加入し、その後の生活費や教育費に備えるためには生命保険に加入します。

それぞれ異なる役割をもった保険ですから、団信に加入していれば生命保険はいらない、というわけではないのです。

住宅ローンの団信の種類

住宅ローンの団信には多くの種類があります。ここでは、取り扱っている金融機関が多い「がん団信」「三大疾病保障付団信」「八大疾病保障付団信」の3種を取り上げて、代表的な保障内容を紹介します。

がん団信

がん団信は、死亡や高度障害に加え、がんと診断された際にも残債がゼロになる団信です。ただし、多くの場合、加入から90日程度の免責期間が設けられていて、団信加入直後の診断には適用されません。また、団信加入前にがんと診断されていた場合は対象外です。

がん団信は、一般団信に金利を上乗せすることで利用できるのが一般的です。しかし、近年ではauじぶん銀行や楽天銀行などのように金利上乗せなしで、「がんと診断されたら残債の50%が保障される」タイプの団信を提供する銀行があります。

がんへの保障をお得に利用できるため、該当の金融機関で住宅ローンを組む際は加入を検討してもいいでしょう。三大疾病保障付団信

三大疾病とは、がん、急性心筋梗塞、脳卒中のことです。三大疾病保障付団信では、これらの病気と診断された場合や、診断後に所定の状態になった際に住宅ローンの残債がゼロになります。もちろん、死亡や高度障害といった一般団信の内容も含まれます。

「所定の状態」についてはあらかじめ確認が必要ですが、ここではソニー銀行を例にとって保障内容を見てみましょう。

- ・がん……医師によって診断が確定したとき

- ・急性心筋梗塞……初めて医師の診察を受けた日から60日以上、継続的に労働制限が必要な状態であったと診断されたとき

- ・脳卒中……初めて医師の診察を受けた日から60日以上、言語障害や運動失調などの後遺症が継続したとき、または脳卒中の治療のために手術をしたとき

三大疾病保障付団信が充実!安心・低金利のソニー銀行住宅ローンについて詳しくはこちら

\金利業界最低水準!/

八大疾病保障付団信

八大疾病保障付団信では、三大疾病保障の「がん、急性心筋梗塞、脳卒中」に加えて「糖尿病、高血圧症、慢性腎不全、肝硬変、慢性膵炎」になった際に保障が受けられます。

細かい支払い条件は団信の種類によりますが、がんは診断時、三大疾病は所定の状態が60日継続した場合、残りの5つの疾患については就業不能が12ヵ月を超えた場合に残債がゼロになるという内容が一般的です。

また、5つの疾患については、該当の病気によって就業不能状態に陥った際、月々の住宅ローンと同程度の保障が受けられる場合も多くなっています。ただし、どの時点で保障を受けられるのかは団信によって異なります。

なお、「全疾病保障」の場合、すべての疾患やケガが対象となり、就業不能時の月々の返済額が保障されます。

住宅ローンの団信の選び方

加入できる団信は、住宅ローンを組む金融機関によって異なります。契約前にどのような団信が選べるのか確認しておきましょう。

また、複数の団信プランを用意している金融機関も多くあります。住宅ローン契約後のコース変更は基本的にできないため、後悔しないようにしっかり比較検討しましょう。

保障内容が十分かどうか

団信は生命保険の一種ですから、万一の事態に備えるために加入します。それぞれのご家庭によって「何に備えたいか」は変わるでしょう。希望する内容をカバーできる保障内容のものを選ぶことが大切です。

団信に加入すると、契約者が死亡したり高度障害になったりした際に残債がゼロになります。この点は、どの団信を選んでも変わりません。一方で、がんや脳卒中、入院などの「死亡」や「高度障害」に該当しない事態に備えられるかどうかは、団信の種類によって変わります。

たとえば「がん保険に加入しておらず住宅ローン返済中にがんになって返済不能に陥るのが不安」という方であれば、がんで残債が半分やゼロになるタイプの団信を検討してみても良いでしょう。反対に「一般的ながん保険や医療保険に加入していて保障は十分」という方にとって、がん団信を選ぶ必要性は低いでしょう。

死亡や高度障害以外の病気やケガになった際に住宅ローンを返し続けられるかどうか、という観点から検討してみましょう。

保険金が支払われやすい条件かどうか

保険金の支払い条件は、それぞれの団信によって異なります。上乗せ金利との兼ね合いもありますが、できるだけ支払い条件が緩い団信を選ぶのがおすすめです。

例として「就業不能状態になった際に月々の返済額を保障」という全疾病保障団信について見てみましょう。イオン銀行では「15日を超えて就業不能状態だった場合に毎月の返済額を保障」という条件になっています。一方、中央労働金庫(ろうきん)の団信では「3ヵ月を超えて就業不能状態が続いた場合に毎月の返済額を保障」です。

上記の2つの団信では、イオン銀行の方が保険金が支払われやすい条件になっています。保障内容を確認する際は、支払い条件についても見ておきましょう。

対面相談も団信も手厚いイオン銀行住宅ローンについて詳しくはこちら

\イオンでのお買い物がますますお得!/

団信の特約は必要か

手厚い特約がついた団信を契約すれば、それだけ幅広い事態に備えられます。しかし、ほとんどの特約は付帯させるために金利の上乗せが必要です。不必要な保障を追加して支払い額がかさんでしまうことがないようにしましょう。

たとえば、民間の就業不能保険に加入している会社員の場合、病気やケガが原因で働けなくなると、就業不能保険からの保険金と健康保険からの傷病手当金を受け取れます。また、治療費は高額療養費制度があるため、一定額以下に抑えられるでしょう。こうした制度を踏まえ、必要かどうかを検討してください。

金利優遇があるかどうか

金利上乗せがある団信の中には、契約することで住宅ローンの金利優遇が受けられるものもあります。

たとえば、りそな銀行では、団信の3大疾病保障特約が年利+0.25%、団信革命(特定状態保障特約)が年利+0.3%ですが、同時に-0.05%の金利優遇を受けられます。

特約の上乗せ金利を比較する際は、金利優遇分も踏まえて検討しましょう。

団信の3大疾病保障特約で金利優遇が受けられる!りそな銀行住宅ローンについて詳しくはこちら

\対面でもWebでも相談できる/

【Q&A】住宅ローンの団信についてのよくある質問

住宅ローンの団信について、よくある質問と答えをご紹介します。団信の知識について、おさらいをしておきましょう。

団信の加入年齢条件は?

加入を希望する団信によって、年齢条件は異なります。

とはいえ、団信と住宅ローンはセットですから、一般団信については住宅ローンが組める年齢と加入年齢の条件は一致すると考えて良いでしょう。

ただし、がん団信など保障が手厚い団信については、加入できる年齢の上限が一般団信よりも低く設定されています。また、住宅金融支援機構でフラット35等を契約する際に利用できる機構団信は、満15歳以上満70歳未満が対象です。

団信の内容は住宅ローン返済中に変更できる?

住宅ローン返済中に団信の内容を変更することは、基本的にできません。

後悔しないように、保障内容や上乗せ金利、具体的な支払い額について確認した上で検討してください。

ただし、住宅ローンの借換をする場合は、団信も変更することになります。借換前の団信を継続することはできないため、借換後の金融機関が提供している団信に新たに加入しましょう。

住宅ローンの借換を行う際は、借換後の団信の保障内容についても確認しておくことが大切です。

団信の特約は必要?

団信の特約が必要かどうかは、それぞれの方の経済状況や保険の加入状況等によって異なります。

契約者が病気や入院で働けなくなったり、医療費がかかるようになったりしたときに住宅ローンの返済に困るというご家庭では、特約つきの団信に加入しておくと安心です。

一方、病気や入院に備えられるだけの貯蓄があったり、十分な民間保険に加入していたりする場合、必要性は低くなるでしょう。また、共働き家庭など、複数の収入源があるご家庭も、そうでないご家庭に比べて必要性が低いと考えられます。

団信が手厚い!住宅ローンおすすめランキング

団信の保障内容が手厚い住宅ローンのおすすめランキングを、変動金利・固定金利・フラット35で分けてランキングで紹介します。

団信の保障内容のほか、金利や各種手数料も比較できるので、ぜひチェックしてください。

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.448%~ |

◯ 0.597%~ |

◯ 0.475%~ |

◎ 0.375%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2%(税込) | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2025年9月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ARUHI:最新の貸付条件はこちら

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

固定金利

おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.753%~ |

◎ 1.370%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.880%~ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 オプションによって保障範囲が変わります |

一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の2.2%(税込) | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 15年連続シェアNo.1 ※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ) |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2025年9月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ARUHI:最新の貸付条件はこちら

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.06%~ ※こちらの商品は住信SBIネット銀行の住宅ローンです。 ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の2.2%(税込) | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 15年連続シェアNo.1 ※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2025年9月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ARUHI:最新の貸付条件はこちら

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

住宅ローンの複数申し込みのメリットは?

- 他社の住宅ローン商品を比較検討できる

- 比較して、条件が良いローンを選べる

「万が一審査に落ちたときに、滑り止めがあると安心」と言った理由から、複数の住宅ローンの仮審査に申し込みを考えている人も多いでしょう。

そんな人におすすめなのがモゲチェックです。

モゲチェックは、一度の申し込みで、どの金融機関であれば住宅ローンを減らすことができるかがわかります。

また申し込みはwebで5分で完結し、登録や手数料など費用が一切かかりません。

\複数金融機関から減らせる銀行がわかる!/

団体信用生命保険の種類は4つ

団体信用保険(団信)の種類は大きくわけて以下の4つだ。以下の表に各団体信用保険(団信)の特徴を簡単に記した。

| 機構団体信用生命保険(機構団信) | フラット35に加入していることが必須。 住宅ローンとは別に保険料の支払いが必要。 |

| 信用保証協会団体信用生命保険(保証協会団信) | 住宅ローンとは別で掛け捨ての保険料を支払う。 |

| 中央労働銀行団体信用生命保険(ろうきん団信) | 強制加入の団体信用保険(団信)。 保険料は住宅ローンの中に含まれている。 |

| 一般金融機関の団体信用生命保険 | 上記3つ以外の団体信用保険(団信)。 金融機関からの団体信用保険(団信)となり加入は必須。 |

それでは4つの団体信用保険(団信)について詳しくみていこう。

1.機構団体信用生命保険(機構団信)

機構団体信用生命保険(機構団信)は「フラット35」に加入している住宅ローンを組んだ人に対して住宅金融支援機構が提供している団体信用保険(団信)だ。保証期間は満80歳になる誕生日月の末日まで保証を受けることができる。機構団体信用生命保険(機構団信)は全国300以上の金融機関と提携していることか安心して利用できる団体信用保険(団信)だ。機構団体信用生命保険(機構団信)の保険料支払いは住宅ローンとは別に保険料を支払う必要性がある。

>>引用:住宅金融支援機構

2.信用保証協会団体信用生命保険(保証協会団信)

信用保証協会団体信用生命保険(保証協会団信)は一般社団法人全国信用保証協会連合会によって運営されている団体信用保険(団信)だ。信用保証協会団体信用生命保険(保証協会団信)の加入は任意加入となっており保険料は掛け捨てとなっている。

3.中央労働銀行団体信用生命保険(ろうきん団信)

中央労働銀行団体信用生命保険(ろうきん団信)は中央労働銀行が運営している団体信用保険(団信)で加入は必須となっている。中央労働銀行団体信用生命保険(ろうきん団信)の保険料は住宅ローンの中にふくまれているため強制的に支払うものとなっている。

4.一般金融機関の団体信用生命保険

一般金融機関の団体信用生命保険は金融機関が提供している団体信用保険(団信)となっており加入は必須だ。自身が借りる住宅ローンと一緒に加入するためこちらも強制徴収となっている。

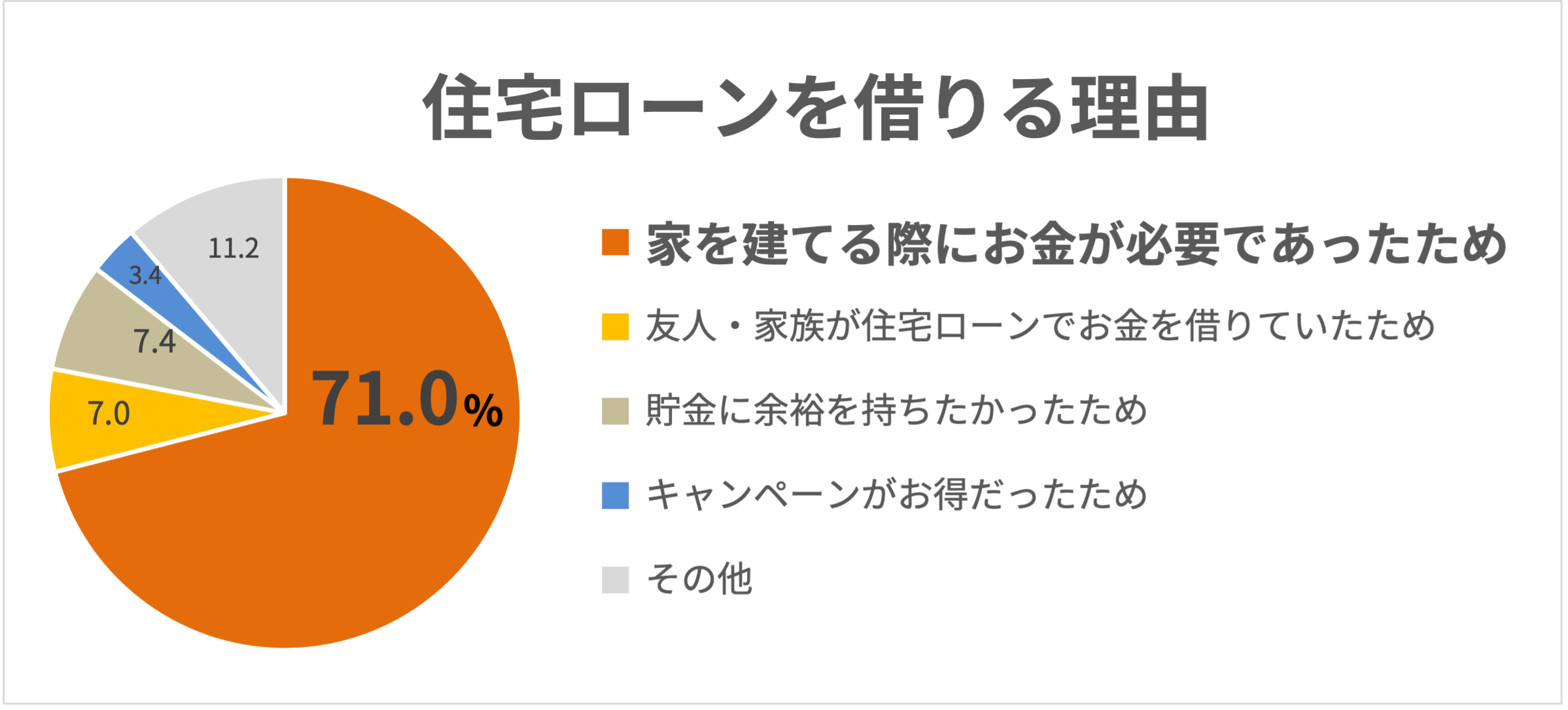

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査です。 (実査機関:クロス・マーケティング)。

団体信用生命保険の保険料は月々いくら?

団体信用保険(団信)の特徴がわかったところで保険料が一体いくらなのかみていこう。団体信用保険(団信)の保険料は住宅ローンの残債と密接な関係をもっているため残債が大きいと支払う保険料も大きい。

例えば機構団体信用生命保険(機構団信)で1,000万円の住宅ローンを組んだとして35年の返済期間を設けていたとする。そうすると団体信用生命保険への支払い総額は745,400円となり1年目で35,800円、5年目で33,500円となる。機構団体信用生命保険(機構団信)を基準に考えると三大疾病保障や七・八大疾病特約付団体信用生命保険は約1.5倍の保険料を支払うことになる。

「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。通期引下げを選択すると、全期間において基準金利から所定の金利幅が引き下げられます。当初引下げの場合は、借り入れから5年後もしくは固定金利プランに変更するまでの期間の引き下げ幅が通期引下げよりも優遇されます。変動金利で借り入れた後も、固定金利プランへの変更が可能となっています。

団体信用生命保険の知っておくべきポイント

団体信用保険(団信)の知っておくべきポイントを解説する。条件によっては団体信用保険(団信)に加入できない方もいるため注意が必要だ。

民間の金融機関は、住宅ローンの借入れに団体信用生命保険の加入を条件にしている

多くの民間金融機関は住宅ローンを組む際には団体信用生命保険が必須条件となっている。これは住宅ローンの債務者の返済不能リスクを回避するためだ。

健康診断次第では加入できないかも!?

生命保険と同様に健康診断の診断結果によっては団体信用保険(団信)に加入できない可能性もある。団体信用保険(団信)側からするとリスクのある人に貸し付けしたくないためだ。

保障以外でのケガや病気のリスク

保障以外でのリスクもあることに注意を払う必要がありケガや病気に関する部分もしっかり把握しなければいけない。特に三大疾病保障や七・八大疾病特約付団体信用生命保険に関しては生命保険と同様の目線で病気のリスクによって返済がどうなるかを考えなければいけない。

生命保険と重複して無駄な保険料を払っていないか注意する

最後は「生命保険と重複して無駄な保険料を払っていないか注意する」といった部分だ。上述したが七・八大疾病特約付団体信用生命保険は生命保険と内容がかぶっている部分が多い。

そのため生命保険と保障内容がかぶっていた場合、保険料の払い損となってしまう。三大疾病保障や七・八大疾病特約付団体信用生命保険を検討しているのであれば保障内容がかぶっていないかしっかり検討しよう。

団体信用生命保険に加入できない場合は「フラット35」を活用

「団体信用保険(団信)への申し込みをどこも断られてしまって加入できない」といった人もいるだろう。そんな団体信用保険(団信)が利用できず途方に暮れている場合は「フラット35」を利用することで問題を解決できる。

フラット35とは

フラット35とは「固定金利」や「保証人不要」で長期35年の住宅ローンを組む商品の一つだ。返済期間は15~20年か21~35年、利率が年1~1.8%と利率が低いこともあり最近の住宅ローンを組むさいはフラット35を利用する場合が多い。

団体信用保険(団信)にはいれなかった場合に団体信用保険(団信)を検討する理由は、フラット35には団体信用保険(団信)がついてくるためだ。フラット35にはいってしまえば団体信用保険(団信)にはいっているのと変わりないので、団体信用生命保険に落ちてしまった人はフラット35を検討してみよう。

リスクに備えた団体信用生命保険の加入検討を

今回は団体信用保険の種類や保障内容、料金、入れない場合の対策について解説してきた。住宅ローンは返済期間も長く返済金額も大きい。

そのため万が一があった場合に必ず住宅ローンの支払いを完済するには団体信用保険の存在が必要不可欠といえるだろう。団体信用保険には生命保険に似たものもあることから、住宅ローンの心配をせずに日々の生活を過ごせることは精神面においても必ずプラスになるといえる。

また団体信用保険(団信)は確定申告や年末調整による控除をすることができないため生命保険と同じ様に「控除できるからお得」というわけではないことを理解しておこう。住宅ローンを組む際は自分にあった団体信用保険を検討してみよう。

専門家コメントの詳細

寺岡孝

アネシスプランニング株式会社代表取締役

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

公式サイト:https://www.anesisplan.co.jp/

■所有資格

・地盤インスペクター(地盤安心住宅整備支援機構)

・モーゲージプランナー(日本MP協会認定:M10-102-000730)

・ライフ・コンサルタント(生命保険協会認定)

・損害保険募集人(日本損害保険協会)

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・相続診断士((相談診断協会)

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

最近ではネット専用タイプとスマート手続きタイプ、通常の窓口経由の住宅ローンの3通りになっています。 それぞれのタイプで金利が若干、異なりますので注意が必要です。大手メガバンクでの信用度もありますので、ネット系では不安な場合には選択肢の1つと言えます。また、7大疾病などの団体信用生命保険の保障範囲も選択肢が多く万が一の不安材料のリスクヘッジができます。