住宅の購入には、まとまった資金が必要です。できるだけ負担を減らすために保証料無料の住宅ローンを探している方もいるのではないでしょうか。

住宅ローンの保証料は、金融機関によって無料のこともありますが、百万円を超える金額になることもあります。このような違いがどうして生まれるのか、仕組みや相場について知っておきましょう。

保証料について知ることで、よりご自身に合った住宅ローンを選べるようになるはずです。

住宅ローンの保証料などもろもろの費用を押さえたい方、 各銀行の、 保証料をはじめとした住宅ローン 費用を一括で比較できる 「モゲチェック」を利用してみてはいかがでしょうか。

モゲチェックでできること

- ・保証料など費用がお得な住宅ローンがわかる

- ・審査基準をもとにおすすめ銀行を提案してもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。 よりお得に借りる方法や、あなたに合う住宅ローンを提案してくれます。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

住宅ローン保証料の相場

住宅ローン保証料のおおよその相場は、借入金額の0.0%~2.0%程度です。ただし、具体的な金額は、借り入れる金融機関や借入額、借入期間などによって変わります。

金融機関の中には、保証料が無料のプランと有料のプランの両方を用意しているところもあります。保証料の仕組みを知り、損をしない住宅ローンを選択しましょう。

なお、住宅ローンの保証料は、保証会社の保証を受けるために必要なお金です。そのため、借入額が大きくなるほど高額になりますし、借入期間が長くなるほど高額になるのです。

住宅ローン保証料の計算方法

住宅ローンの保証料は、以下の計算で算出できます。

保証料率は借入期間によって異なります。

りそな銀行で3,000万円を35年ローンで借りた場合の保証料について計算してみましょう。

借入額:3,000万円

保証料率:2.0614%

保証料:61万8,420円(3,000万円×2.0614%)

保証料率:りそな銀行|保証料(一括前払い)の一覧表

保証料は、契約時の諸費用の一部として支払うのが一般的です。

ただし、保証料の支払いには「内枠方式」と「外枠方式」の2種類があり、上記は外枠方式の例です。

住宅ローン保証料の支払方法の種類とメリットデメリット

住宅ローン保証料には、内枠方式と外枠方式の2種類があります。どちらに該当するのかは、各住宅ローンのプランにより異なります。契約前に案内を確認しておきましょう。

内枠方式と外枠方式、それぞれの特徴とメリット・デメリットについて解説します。

内枠方式

内枠方式とは、保証料を金利に上乗せする形で支払う方法です。融資を受けるタイミングでまとまった額の保証料を支払う必要はありません。

- ・メリット

内枠方式のもっとも大きなメリットは、初期費用を抑えられることです。当初の支払額を減らせるため、できるだけ貯金を手元に残して住宅を購入したい方や、手元資金が少ない方に適しているでしょう。

- ・デメリット

内枠方式のデメリットは、金利がその分高くなってしまうことと、保証料の戻りがないことです。

内枠方式では、外枠方式よりも0.2%程度金利が上乗せされる場合が多くなっています。そのため、月々の支払額は外枠形式よりも高額になります。また、最終的に支払う総額も外枠形式よりも多くなる可能性が高いでしょう。

さらに、当初まとまった金額を支払うことがないため、繰上げ返済をしても保証料が返ってくることはありません。

なお、内枠方式と同様に契約時点で保証料を支払わず、その代わり事務取扱手数料が高額に設定されている住宅ローンもあります。このような住宅ローンの多くは、金利も低めに設定されています。ただし、借入金額の2.2%程度の事務手数料がかかるため、初期費用を抑えるには向きません。

外枠方式

外枠方式とは、保証料を住宅ローンの契約時点で一括前払いする方法のことです。借入期間に応じた利率を借入額に掛けることで、支払う保証料が決定します。

- ・メリット

外枠方式のメリットは内枠方式のデメリットのまったく逆で、金利の上乗せがない点と、保証料の戻りを受け取れる点です。

外枠方式では、金利の上乗せがない分適用金利が低くなり、月々の支払額を抑えられます。最終的な支払い総額も、内枠方式よりも少ない場合が多いでしょう。

さらに、繰上げ返済をすれば、繰上げ額に応じた保証料の戻りが受け取れます。ただし、保証料の戻りを受け取る際には、規定の手数料と振込料が差し引かれます。戻る金額によっては、差し引いた後の金額が0円になってしまって返金を受けられないこともあるでしょう。なお、手数料等を差し引いた金額がマイナスになったとしても、追加徴収されることはありません。 - ・デメリット

外枠方式のデメリットは、契約時にまとまった金額を支払わなければならない点です。初期費用を抑えたい場合は、内枠方式を選ぶことになります。

内枠方式と外枠方式の返済額を比較

内枠方式と外枠方式とでは返済額がいくら異なるのか具体的に解説します。

- 借入額:2,000 万円

- 金利:年率1.5%(全期間固定金利)

- 借入期間:35 年

- 返済方法:元利均等返済、ボーナス返済なし

外枠方式 借入額の2.0%

内枠方式 借入金利に0.2%を上乗せ

| 内枠方式 | 外枠方式 | |

|---|---|---|

| 当初支払保証料 | 0円 | 40万円 |

| 毎月の返済額 | 6万3,215円 | 6万1,236円 |

| 総返済額 | 2,655万63円 | 2,571万9,333円 |

住宅ローンの返済額を知りたい方、自分で計算するより早く、正確にシミュレーション してくれるモゲチェックがおすすめです。 モゲチェックは、住宅ローンのオンラインサービスです。モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されています。

ご自身の希望条件や情報など、約30項目の入力で、瞬時に毎月の返済額が表示されます。

また、毎月の返済額や審査通過率から、最適な住宅ローンがわかる点もモゲチェックの魅力です。

モゲチェックでできること

- ・毎月の返済額をシミュレーションしてくれる

- ・金利や審査基準をもとにおすすめ銀行を提案してもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。 よりお得に借りる方法や、あなたに合う住宅ローンを提案してくれます。

住宅ローン保証料は金融機関により異なる

住宅ローンの保証料は、金融機関がそれぞれ独自に定めています。中には複数の保証料プランを用意しているところもありますから、各金融機関の情報を確認してみましょう。

金利の低いネット銀行では、保証料を無料にして事務手数料を高額にするケースが多くなっています。たとえば、住信SBIネット銀行の「住宅ローンWEB申込コース」は保証料が無料、事務取扱手数料が借入金額の2.2%です。

一方、みずほ銀行では、保証料を前払いする方式と、しない方式(金利上乗せ型・ローン取扱手数料型)の3種類の方法を用意しています。同様に、三井住友銀行や三菱UFJ銀行でも、保証料無料で住宅ローンを組むことができます。

近年では、金融機関の種類を問わず保証料0円のプランを用意しているところが多くなっているといえるでしょう。

- 金利業界最低水準!住信SBIネット銀行を見てみる

- 長期固定35年が特におすすめ!三菱UFJ銀行を見てみてる

- au優遇割でさらにお得!auじぶん銀行

住宅ローンの保証料が無料の理由と高い理由

保証料が金融機関やプランによって異なるのは、保証料を負担する方法が違うからです。

契約時に保証料を支払わなくて良い金融機関では、保証料に相当する金額がすでに利息などその他の費用に上乗せされています。「保証料」という名目で支払っていなくても、保証料自体が一切無料というわけではありません。

ただし、そもそも保証会社を使わない住宅ローンでは、保証料は必要ありません。この場合は、事務取扱手数料を高額にすることで、住宅ローンの支払いが滞るリスクを金融機関側が引き受けます。契約者は保証料を支払う必要はありませんが、契約時にまとまった額の事務取扱手数料を支払わなければいけません。

一方、保証料を契約時に一括で支払う場合は、保証会社が引き受けるリスクに応じた保証料を支払います。高額の住宅ローンを長期で組めば、それだけ返済不能に陥るリスクが高まりますから、保証料も高額になります。

住宅ローンの保証料Q&A

Q&A形式で、住宅ローンの保証料に関するよくある疑問をまとめました。保証料の仕組みを踏まえた上で、それぞれの方の希望に合ったプランを選びましょう。- 住宅ローンの保証料は誰に払う?

- 住宅ローンの保証料は、保証会社に対して支払うお金です。住宅ローンでは多額の現金を個人に対して融資します。そこで、金融機関側の保険として保証会社が利用されるのです。

- 住宅ローンの保証料はいつ払う?

- 住宅ローンの保証料は、住宅ローンの契約締結時に諸費用とまとめて支払います。ただし、内枠形式の保証料は契約時点では支払いません。毎月の返済時に金利上乗せという形で支払います。

なお、一部保証会社を利用しない金融機関もあります。その場合、保証料は不要です。

- 住宅ローンの保証料は返ってくる?

- 住宅ローンの保証料を契約時に前払いする外枠形式であれば、繰上げ返済をするとその分の保証料が返ってきます。ただし、戻し保証料からは、保証会社に支払う手数料と振込手数料が差し引かれます。少額の繰上げ返済では差引0になってしまい、結局戻ってこない可能性もあるでしょう。

住宅ローンおすすめランキング

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.410%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.375%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

固定金利

おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 1.370%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.880%~ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 オプションによって保障範囲が変わります |

一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.06%~ ※こちらの商品は住信SBIネット銀行の住宅ローンです。 ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

住宅の保証料の相場

このように、保証会社は万一のときには住宅ローンの契約者に代わって責任をとらなければならないため、保証料は決して安くない。

金融機関にもよるが、大手銀行の例をみると、保証料は図表1のようになっている。返済期間や返済方法、その人の信用力などによって保証料は変わってくる。当然のことながら、信用力が高い人ほど、そして、返済期間が短いほど保証料は安くなり、また元利均等と元金均等では、元金均等のほうが若干安くなる。

これは、1000万円当たりの保証料なので、借入額が3000万円ならこの3倍、5000万円なら5倍ということになる。 たとえば、返済期間35年の元利均等で5000万円借り入れるとすれば、20万6110円の5倍で、保証料は最低103万550円ということになる。 この数字は、最も信用力の高い人に適用される最低水準の保証料であり、年収が低い、勤続年数が短いなどのマイナス要素があれば高くなってしまうので、その点を考慮しておく必要がある。

| 返済期間 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 5年 | 4万5800円~ | 4万3060円~ |

| 10年 | 8万5440円~ | 7万6060円~ |

| 15年 | 11万9820円~ | 10万2100円~ |

| 20年 | 14万8340円~ | 12万2770円~ |

| 25年 | 17万2540円~ | 13万9300円~ |

| 30年 | 19万1370円~ | 15万2750円~ |

| 35年 | 20万6110円~ | 16万3720円~ |

住宅ローン保証料の支払い方法は2つ

保証料は決して安くないので、住宅ローンの契約時にこれを一括払いするとなると、けっこうな負担になる。上でみたように5000万円のローンだと100万円を超える保証料がかかってくるのだから、資金計画に大きな影響が出てくる可能性もある。 そこで、契約時に一括して支払うだけではなく、毎月の返済と同時に分割して負担する制度も用意されている。

一括外枠方式

住宅契約時に保証料全額を一括して支払うのが、「一括外枠方式」。毎月の住宅ローン返済とは別に、つまり住宅ローンの前払いとして一括して支払う方式になる。

その保証料は金融機関、保証会社によって異なるが、メガバンクの例としては先の図表1を挙げることができる。たとえば、借入額3000万円、35年元利均等返済だと、最低必要額は20万6110円の3倍の61万8330円となる。この返済期間を30年に短くすれば、57万4110円に、25年にすれば51万7620円に減少する。

また、元金均等にすれば35年返済でも49万1160円に、30年返済では45万8250円、25年返済では41万7900円に減る。 返済計画の立案に当たっては期間、返済方法などによって保証料がかなり違ってくることも考慮しておくといいだろう。

分割内枠方式

「一括外枠方式」に対して、「分割内枠方式」もある。これは、毎回の返済額と合わせて分割して保証料を支払っていく仕組み。契約時に一括支払いの負担がなくなるのは、諸経費の節約になって契約を立てやすくなる反面、毎月の返済額が重くなるという問題が出てくる。 この「分割内枠方式」を利用する場合、適用される住宅ローン金利に0.2%の上乗せになることが多い。 たとえば、0.625%の金利で、「分割内枠方式」を選ぶと、金利は0.825%になるわけだ。

一括と分割ではどちらがお勧め?

契約時に一括外枠方式で支払う場合、分割内枠方式で毎月支払う場合、どちらが得なのか、一括払いと分割払いの総負担をいくつかの条件で試算してみよう。

まず元利均等・ボーナス返済なし・金利1.0%という条件で、3000万円を35年返済で借りる場合を想定する。一括外枠方式だと、図表2の①にあるように保証料は約62万円で、毎月返済額は8万4685円で、35年間の総返済額は約3557万円。当初の一括払いする保証料と合わせると総支払額は約3619万円になる。

それが、分割内枠方式だと、当初の保証料はかからないものの、金利は1.2%に上がって、図表2の②にあるように、毎月返済額は8万7510円に増える。その結果、35年間の総返済額は約3675万円だから、一括外枠方式の総支払額より56万円多くなる。 つまり、当初の負担が多少重くなっても、一括払いするほうがかなりお得になるわけだ。

図表2 外枠方式と内枠方式の保証料の比較

設定条件:借入額3000万円、元利均等・ボーナス返済なし

①一括外枠方式(金利1.0%)

| 返済期間 | 1000万円当たり保証料 | 保証料① | 毎月返済額 | 総返済額② | 総支払額(①+②) |

|---|---|---|---|---|---|

| 10年 | 4万5800円 | 約14万円 | 26万2812円 | 約3154万円 | 約3168万円 |

| 15年 | 8万5440円 | 約26万円 | 17万9548円 | 約3232万円 | 約3258万円 |

| 20年 | 11万9820円 | 約36万円 | 13万7968円 | 約3311万円 | 約3347万円 |

| 25年 | 14万8340円 | 約45万円 | 11万3061円 | 約3452万円 | 約3437万円 |

| 30年 | 19万1370円 | 約57万円 | 9万6491円 | 約3474万円 | 約3531万円 |

| 35年 | 20万6110円 | 約62万円 | 8万4685円 | 約3557万円 | 約3619万円 |

②分割内枠方式(金利1.2%)

| 返済期間 | 毎月返済額 | 総返済額 |

|---|---|---|

| 10年 | 26万5424円 | 約3185万円 |

| 15年 | 18万2199円 | 約3280万円 |

| 20年 | 14万661円 | 約3376万円 |

| 25年 | 11万5798円 | 約3474万円 |

| 30年 | 9万9272円 | 約3574万円 |

| 35年 | 8万7510円 | 約3675万円 |

返済期間が短いと差は縮小する

返済期間が短くなっても、やはり一括外枠方式のほうが総支払額は少なくてすむのだが、その差は縮小する。

返済期間25年をみると、一括外枠方式の総支払額は約3437万円に対して、分割内枠方式では約3474万円だから、その差は37万円。さらに、返済期間10年だと、一括外枠方式で約3168万円に対して、分割内枠方式は約3185万円、その差は17万円に縮まる。

このように、一括外枠方式のほうが得は得なのだが、そこは考え方による。返済期間10年であれば、当初に支払う保証料約14万円を手元に残しておいて資金運用すれば、利回り1%なら10年で約15万円に、2%なら約17万円に、そして5%なら約23万円に増える。9万円のプラスであり、差額の17万円を埋めるほどにはならないが、それでも手元に一定のお金を残しておける安心感があるし、この程度の差なら、分割内枠方式でもいいかという考え方もあるだろう。

どちらがいいのか、自分たちの条件に合わせて検討していただきたい。

住宅ローンの保証料のない金融機関とは

保証料がかからない金融機関の住宅ローンは難易度が高い

ただ、保証料無料にすると、金融機関はローン延滞やローン破綻などのローン事故が発生するリスクを自分でとらないといけなくなるため、審査を厳しくする傾向がみられる。その人の返済能力などをより慎重に吟味して、保証会社の保証を使わなくて大丈夫と判断できないと融資を出すことはできない。チェックの目が厳しくなるは当然のことだろう。

そのあたり、実際にどう厳しくしているのか、その内容については非公開のところが多いが、たとえば、ネット銀行のなかには利用者の条件として「年収400万円以上から」としているところがある。メガバンクなどでの保証料がかかるローンでは、原則的に200万円からOKなので、かなりハードルは高くなる。 さらに、審査基準として、同じ会社での勤続年数を引き上げるといった金融機関もある。

保証料が必要・不要な金融機関一覧

実際に、保証料を無料とする金融機関にはどんなところがあるのだろうか。最もよく知られているのは、先ほども触れたフラット35(買取型)だろう。現在、フラット35(買取型)は大手銀行から地方銀行、信用金庫、信用組合、労働金庫などのほか住宅金融専門会社などもあって、取扱会社は300社を超えているが、どの会社で申し込んでも保証料無料という点は変わらない。民間金融機関が消費者に融資した債権を住宅金融支援機構が買い取る仕組みで、実質的に住宅金融支援機構が保証していることになり、保証料の支払いが不要になるわけだ。

そのほか、保証料がかかる金融機関、そうでない金融機関は以下のようになっている。

- ★保証料がかからないローン

- ・フラット35

- ★保証料がかからない金融機関

- ・ネット銀行

例:ソニー銀行、住信SBIネット銀行、楽天銀行

・新興の銀行

例:イオン銀行

- ★保証料がかかることが多い金融機関

- ・大手銀行や地方銀行

・信用金庫・信用組合

・労働金庫など

(ただし、融資手数料型のローンは保証料がかからない)

保証料が無料という理由だけで住宅ローンを選んではいけない2つの理由

保証料が無料になるということだけで住宅ローンを選ぶと後悔する可能性がある。たしかに、ローン契約時に数十万円から100万円かかる保証料が無料になるといえば、それだけ飛びついてしまいそうだが、おいしい話には必ずウラがあるものだ。

なぜなのか、そのひとつが先に触れたように、金融機関が貸し倒れリスクを避けるために、保証料無料の代わりに住宅ローンの個人に関する審査を厳しくするというケースが多いということだ。と同時に、保証料無料のローンには、ローン契約時にかかる事務手数料が高くなりがちということにも注意が必要だ。

手数料が高い場合がある

この事務手数料が高くなるケースが多いのが、すべての機関において保証料が無料になっているフラット35(買取型)。2019年8月のフラット35(買取型)の金利は、返済期間35年で1.17%だが、この金利で利用できる金融機関のローンでは多くの場合、事務手数料が高くなる。金融機関によると、借入額の1~2%程度とするところが多い。

借入額の2%なら、3000万円のローンだと60万円で、5000万円なら100万円に達する。先の一括外枠方式の保証料とほぼ同じような水準といってだろう。保証料無料とはいっても、この事務手数料が高くなっているので、実質的に保証料がかかるローンとさほど変わらない水準といっていいかもしれない。

手数料が安いフラット35は金利が高い

フラット35(買取型)を取り扱う金融機関のなかには、一般の民間ローンと同様に、事務手数料が3万円台のところもあるが、その場合は、金利が高くなる。金利が低いローンは手数料が高く、金利が低いローンは手数料が高くなるのだ。具体例をあげると、金利1.17%が適用されるローンを提供する金融機関の事務手数料は借入額の1.836%と高い。事務手数料が3万2400円の定額制になっているローンを提供する金融機関は金利が1.45%とやや高くなるといった具合だ。

住宅ローンを選ぶ際には総合的に判断しよう

審査が厳しい

結局のところ、住宅ローンの選択においては「保証料無料」だけに目を向けていると、たいへんな間違いを犯す可能性が高いということだ。「保証料無料」というメリットの裏側には、さまざまなデメリットが隠されている可能性がある。

それを十分に理解した上で申し込まないと、「保証料無料」の住宅ローンによくある厳しい個人審査で、申し込み段階ではねられてしまい、振り出しに戻ってしまうこともあり得る。時間の無駄になるだけではなく、その間に希望していた物件が売れてしまい、チャンスを逃すことにもなりかねない。

当初から、しっかりと「保証料無料」のメリット、デメリットを理解して、総合的に判断するのが安全で確実な住宅ローン計画につながるはずだ。

住宅ローンに関するよくある質問

ここでは住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- Q1.住宅ローン契約で必要になる保証料とは?

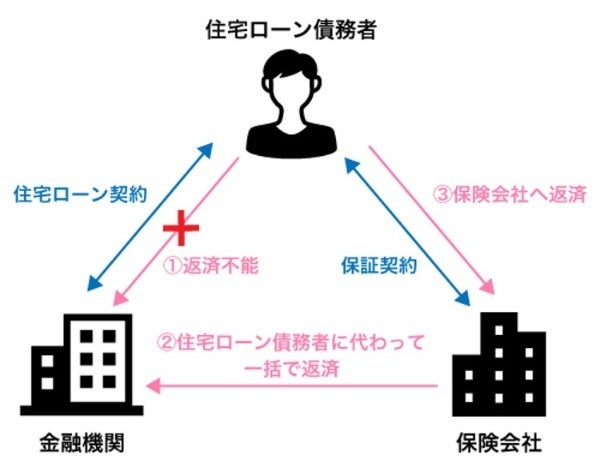

- 住宅ローンにおける保証料とは、住宅ローンの債務者がやむを得ず金融機関へ住宅ローンを返済できなくなった際、保証会社に代わりに返済してもらうため、保証会社と保証契約を結ぶ費用です。

>>おすすめの住宅ローンを見る - Q2.住宅ローンの保証料以外の諸費用とは?

- "住宅ローンの保証料以外の諸費用は、融資手数料(融資事務手数料や事務取扱手数料等と呼ばれることもある)などがあります。

全体の諸費用がいくらかかるのか把握することが大切です。

>>おすすめの住宅ローンを見る - Q3.保証料の支払い方法の「外枠方式」「内枠方式」とは?

- 保証料全額を一括前払いする外枠方式と、住宅ローンの金利に上乗せする形で毎月返済額と一緒に支払う内枠方式があります。

>>おすすめの住宅ローンを見る

ネット専用の住宅ローン商品として変動金利は常に上位の位置にあります。金利は通期引き下げプランと当初引き下げの2通りあり、変動金利のメインとして考えるのであれば通期引き下げプランは魅力的と言えます。また、当初引き下げプランを選択した場合、特約期間後の変動金利引き下げ幅は変わりますので注意が必要です。