住宅ローンを利用してマイホームを取得するときには、住宅ローンの借入額に応じて返済額を計算し、無理のない資金計画を立てることが肝心です。そのためには、事前にしっかりとシミュレーションして、家計とのバランスを考慮する必要があります。

何より、「いくら借りると、返済額がどのくらいになるか」という、住宅ローン返済額の計算方法を理解していないと住宅購入後の理想の生活を実現するのは困難でになるでしょう。とはいえ素人がいきなり精度が高いシミュレーションを実施するのは限界がありますし、知識がないまま借り入れをすると計画倒れするリスクがあります。

そこで今回は、住宅ローンアドバイザーの新井智美さん監修のもと、住宅ローン返済額のシミュレーション方法を解説。年収から見る妥当な借入額や、返済計画の立て方も紹介しますので、住宅ローンで失敗したくない方はぜひチェックしてください。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

住宅ローンの計算方法とは

このように、住宅ローンの返済額はさまざまな可変要素によって変化する。逆に言えば、自分たちが利用する住宅ローンの可変要素を把握すれば、自分で返済額を計算できるようになる。

先ほどの「借入額100万円あたりの毎月の返済額早見表」に、自分たちが利用する住宅ローンの条件を当てはめて100万円当たりの返済額を算出する。それをもとに、借入額が2,000万円であれば20倍、3,000万円なら30倍、4,000万円なら40倍すれば、毎月の返済額を計算できる。

以下のように、借入額3000万円、35年返済、金利1.0%なら毎月の返済額は8万4,660円になる。自分たちの条件に合わせて試算してみてほしい。

・毎月返済額の計算式

100万円当たり返済額×(借入額/100万円)

・計算例 借入額3,000万円、35年返済、金利1.0%

2,822円×3,000万円÷100万円=8万4,660円

>>出典:住宅金融支援機構 シミレーション

住宅ローンの審査は複数申し込みが当たり前

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなるケースがある

複数申し込みを行い、審査後に実際の金利から、比較して住宅ローンを選択するのが一般的です。

最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択しましょう。

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.410%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.375%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

固定金利

おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 1.370%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.880%~ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 オプションによって保障範囲が変わります |

一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上1億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.06%~ ※こちらの商品は住信SBIネット銀行の住宅ローンです。 ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

住宅ローンの複数申し込みのメリットは?

- 他社の住宅ローン商品を比較検討できる

- 比較して、条件が良いローンを選べる

「万が一審査に落ちたときに、滑り止めがあると安心」と言った理由から、複数の住宅ローンの仮審査に申し込みを考えている人も多いでしょう。

そんな人におすすめなのがモゲチェックです。

モゲチェックは、一度の申し込みで、どの金融機関であれば住宅ローンを減らすことができるかがわかります。

また申し込みはwebで5分で完結し、登録や手数料など費用が一切かかりません。

\複数金融機関から減らせる銀行がわかる!/

ローンの返済額を決める要素とは

住宅ローンの返済額は、利用条件によって異なる。可変要素は、①金利 ②返済期間 ③借入額 ④返済方法の4点。いずれも自分で選択できるので、最適な組合せで賢く住宅ローンを利用したい。

①金利

当然のことながら、金利が高いほど返済額は多くなり、金利が低いと少なくなる。100万円当たりの返済額は一覧表にあるとおり、返済期間35年の場合、金利2.0%であれば毎月返済額は3,312円だが、金利が1.0%になると2,822円に減少する。借入額が3,000万円であればその30倍なので、金利2.0%の場合は「3,312円×30倍=9万9,360円」。1.0%なら「2,822円×30倍=8万4,660円」になる。

借入額100万円あたりの毎月の返済額

設定条件:元金均等・ボーナスなし

| 20年返済 | 25年返済 | 30年返済 | 35年返済 | |

|---|---|---|---|---|

| 0.5% | 4,379円 | 3,546円 | 2,991円 | 2,595円 |

| 1.0% | 4,598円 | 3,768円 | 3,216円 | 2,822円 |

| 1.5% | 4,825円 | 3,999円 | 3,451円 | 3,061円 |

| 2.0% | 5,058円 | 4,238円 | 3,696円 | 3,312円 |

| 2.5% | 5,299円 | 4,486円 | 3,951円 | 3,574円 |

| 3.0% | 5,545円 | 4,742円 | 4,216円 | 3,848円 |

>>出典:住宅金融支援機構 シミレーション

金利は金融機関によって異なり、同じ金融機関でも金利タイプによって変わる。変動金利型なら0.4%~0.5%台だが、固定金利で返済期間の長いタイプだと1.0%台になることもある。変動金利型は金利が低いが、金利が景気に合わせて変動するリスクがある。固定金利はそのリスクはないが、その分金利が高く、借入期間が長くなるとさらに高くなる。

自分たちの家計や将来の見通し、考え方などに応じて、どの金融機関、どの金利タイプにするかを決める必要がある。

返済期間

住宅ローンの返済額は、返済期間が長いほど毎月の返済額が少なくなり、返済期間が短いと多くなる。100万円当たりの返済額の一覧表にあるように、金利1.0%で返済期間35年なら月2,822円に抑えられるが、30年だと3,216円に、25年だと3,768円に増える。借入額が3,000万円ならその30倍だから、35年返済だと月8万4,660円、30年返済だと9万6,480円に、25年返済だと11万3,040円に増えてしまう。

・総返済額は?

返済期間が長いと利息がかかる期間が長くなるので、毎月返済額は減っても総返済額は多くなってしまう。

たとえば、借入額3,000万円の毎月返済額は、35年返済なら8万4,660円だから、35年間の総返済額は「8万4,660円×12ヵ月×35年=約3,556万円」になる。返済期間25年だと毎月返済額は11万3,040円に増えるが、25年間の総返済額は「11万3,040円×12ヵ月×25年=約3,391万円」で済む。35年返済の約3,556万円に比べて165万円も少ないのだ。

したがって、無理のない範囲で返済期間を短くするのが得策ということになる。目先の返済額だけではなく、総返済額で考えることも重要だ。

>>出典:国土交通省のアンケート調査

借入額

当然ながら、借入額が多いほど返済額は多くなる。金利1.0%で35年返済の100万円あたりの返済額は月2,822円だから、借入額が2,000万円なら2,822円の20倍で月5万6,440円に、3,000万円なら30倍の8万4,660円に、4000万円だと40倍の11万2,880円に増える。よって、できるだけ頭金を多くして借入額を減らすようにしたい。

眠っている現金や預貯金、有価証券などはないか、自分の資産を棚卸ししてみよう。また、住宅ローンには団体信用生命保険が付いているため、借入額相当の生命保険に加入するのと同じことなるので、保障が重複している生命保険があれば解約してもいいだろう。それが解約返戻金のある生命保険なら、頭金に回すこともできる。

それでも借入額が大きくなる場合は、目標とする頭金が貯まるまで購入を先送りするのも一案だ。

返済方法

住宅ローンの返済方法には、元利均等方式と元金均等方式がある。以前はほとんどの金融機関で元利均等方式しか利用できなかったが、最近はどちらかを選択できる金融機関が増えている。

元利均等方式は毎月の元利合計の返済額が均等になるもので、金利が変わらなければ返済額も変わらない。元金均等方式は毎回の元金返済分だけが均等になるもので、返済が進むほど利息分が減少するので、元利合計の返済額も減っていく。

借入直後の当面の返済額は、元利均等のほうが少なく済むので、それを利用する人のほうが多い。住宅金融支援機構と民間提携のフラット35の場合、9割以上の人が元利均等方式を利用している。

・金利が高くなると?

元金均等方式は、当面の返済額が多くても返済が進むと毎月の返済額が減るため、完済までの総返済額は元利均等方式より少なくなる。金利の低い現在のような時期では大きな差にはならないが、金利が高くなると総返済額の削減効果が大きくなることは覚えておきたい。

・繰り上げ返済

住宅ローンは約定通りに返済していくほか、手元に余裕資金があればそれを原資に繰り上げ返済を行うこともできる。

繰り上げ返済には、毎月の返済額はそのままで、残りの返済期間を短縮する「期間短縮型」と、残りの返済額を変えずに毎月の返済額を少なくする「返済軽減型」がある。どちらも完済までの総返済額を減らせるが、期間短縮型のほうがその効果が大きく、残りの返済期間も短くなるので、こちらを利用する人が多いと言われている。

総返済額を大幅に減らせるので、住宅ローンを返済しつつ貯蓄もして、繰り上げ返済によってできる早く完済を目指したい。

>>出典:国土交通省のアンケート調査

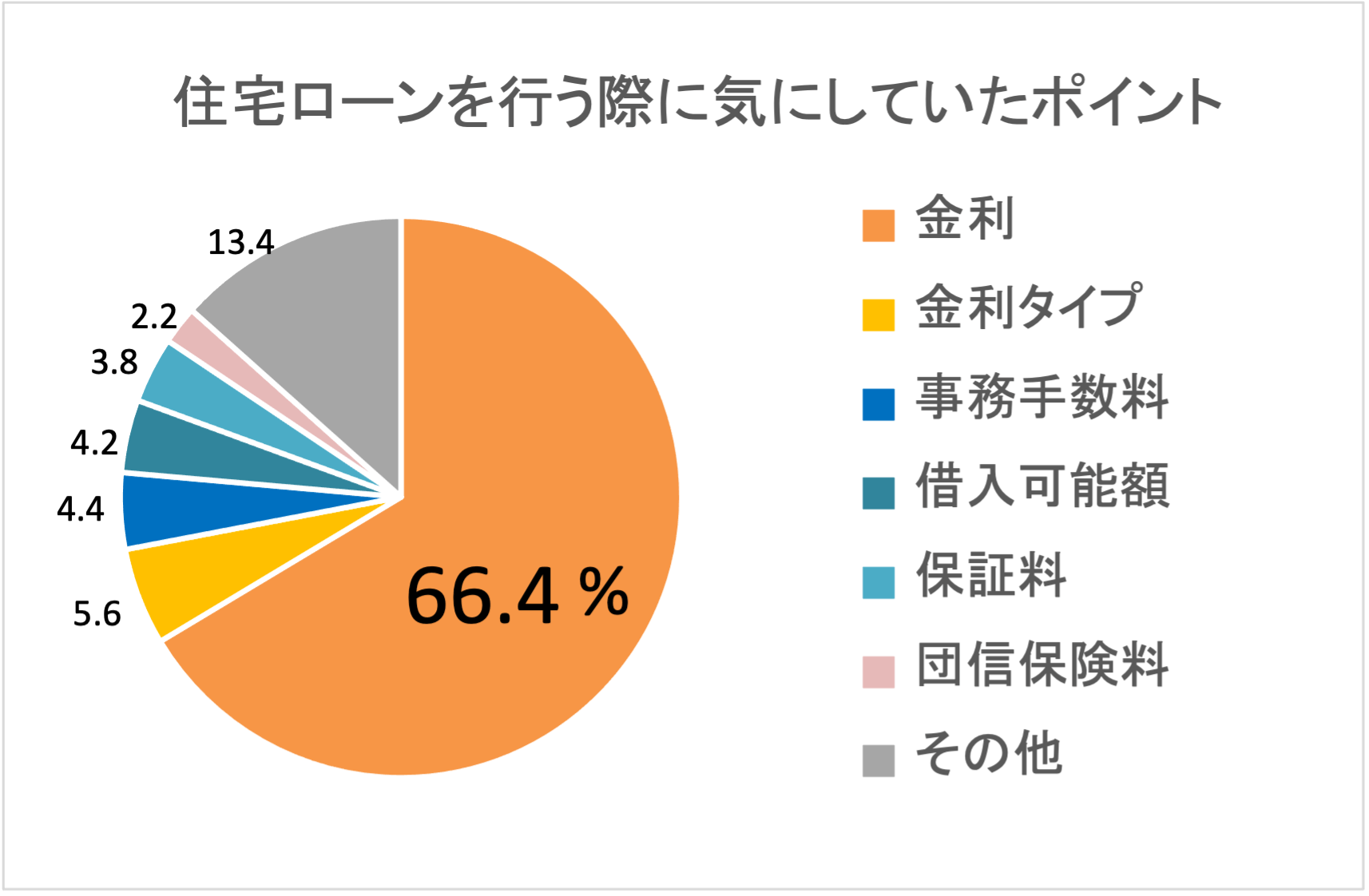

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った住宅ローンを行う際に気にしていたポイントの調査結果です。 (調査会社:クロスマーケティング)。

ローンの返済額シミュレーション(計算)に役立つサービス

最近は、ローン返済額を簡単に計算できるシミュレーションサイトが増えている。借入額、金利、返済期間、元利均等・元利均等の別などを入力すれば、すぐに返済額が出てくる。また、借入可能額や繰り上げ返済効果まで計算できるシミュレーターもあるので、上手に活用したい。

住宅保証機構の計算サービス

住宅保証機構は大手住宅メーカーや損害保険会社などが共同で設立した会社で、住宅瑕疵担保責任保険に係る業務などなどを行っている。国土交通省が管轄するサイトなので、安心して利用できる。

借入額、金利、返済期間などに応じて毎月の返済額がいくらになるかという基本的な計算ができるほか、年収や毎月の返済可能額から借入可能額を試算できるシミュレーターまである。さらに、借入後の繰り上げ返済の試算や、複数のローンを利用する際の試算、住宅取得時の諸費用の試算までできる。

住宅金融支援機構の計算サービス

民間金融機関として提携し、全期間固定金利型の住宅ローン「フラット35」を推進している住宅金融支援機構のサイトで、5秒で返済額を算出できるというスピードが売りだ。「現在考えている借入金額だと毎月の返済額がいくらになるか」「現在の年収だといくらまで借りることができるか」「無理なく返済できる金額から、いくらまで借りることができるか」を計算できるようになっている。

・そのほか多彩なシミュレーター

住宅金融支援機構のサイトでは、他にも以下のようなシミュレーターが用意されている。借入後に金利が大幅に低下した場合は借り換えによって返済負担を大幅に軽減することができるが、その際はここにある借り換えのシミュレーターが役に立つだろう。

また、あまり考えたくないことかもしれないが、借入後に病気やケガ、あるいはリストラなどで返済の継続が難しくなってしまう可能性もある。そんなときには、返済期間の延長など、返済方法の変更によって当面の返済負担を軽くして乗り切る方法もある。その計算ができるシミュレーターもある。転ばぬ先の杖として、頭に入れておきたい。

★返済プラン比較シミュレーション

★借換えシミュレーション

★返済方法変更シミュレーション

住宅ローンの計算方法を理解して賢く融資を利用する

せっかくマイホームを取得したのに、住宅ローンの返済に苦しみ、生活にゆとりがなくなってしまっては、何のために購入したのかわからなくなってしまう。新居でゆとりある生活を満喫してこそ、そのメリットを享受できるというものだ。

そのためには、利用する住宅ローンの仕組みをよく理解し、事前に返済額を計算し、自分たちの家計にとって無理のない資金計画を立てる必要がある。最近は、住宅ローンの基本的な知識を理解するためのサイト、各種シミュレーションができるサイトも増えているので、それらを有効に活用して間違いのない選択をしていただきたい。

調査概要

| 調査目的 | 住宅ローンのご利用経験のある方への満足度に関する調査 |

|---|---|

| 調査対象 | 住宅ローンの利用経験者 |

| 調査方法 | クロス・マーケティング |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用経験者、20歳~69歳の男女500名 |

ネット専用の住宅ローン商品として変動金利は常に上位の位置にあります。金利は通期引き下げプランと当初引き下げの2通りあり、変動金利のメインとして考えるのであれば通期引き下げプランは魅力的と言えます。また、当初引き下げプランを選択した場合、特約期間後の変動金利引き下げ幅は変わりますので注意が必要です。