エポスカードの審査基準を事前にチェックしてしておけば、作成はそれほど難しくありません。落ちてしまった人は、落ちた理由や基準を再確認することが大切です。

そこで本記事では、エポスカードの審査にかかる時間や基準などについて詳しく解説します。

審査に落ちる主な理由と通りやすくなる方法も紹介しますので、エポスカードの作成を検討している人はぜひ参考にしてください。

エポスカードの審査時間は早い?

エポスカードの審査時間はWeb申し込みで最短当日、マルイの店頭で申し込めば最短30分です。

少しでも早く結果を知りたい場合は、Webから申し込むほうがいいでしょう。スマートフォン・パソコン・携帯電話から24時間申し込むことができ、結果はすぐにメールで届きます。

実際に申し込みをした人の口コミでは

エポスカード、審査早すぎなんだよなぁ…この感じ今日中にはゴールドカード保持者になります… https://t.co/bjpnn3iHBC pic.twitter.com/ZNDr0Byopk

— ときえのき@ボカロP/NauNau公式アンバサダー (@jikantoki) 2023年6月14日

といったような声もありました。

Webで申し込んだ場合のカード受け取り方法は、以下の2つです。

- マルイ店舗のエポスカードセンターで受け取る

- 郵送で受け取る

申し込みの際に、希望する受け取り方法を選択できます。店舗での受け取りを選択すれば、即日カードを利用することも可能です。

\本日中の申込まであと!/

エポスカードの審査難易度は高い?

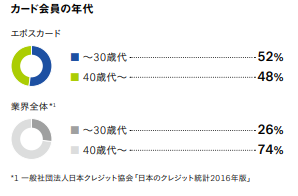

エポスカードは若年層向けのカードであるため、審査難易度は高くないと考えていいでしょう。学生や専業主婦(夫)などでも通りやすく、即日発行も可能です。

小売業が発行するクレジットカードは「流通系カード」と呼ばれ、審査難易度が低い傾向にあります。エポスカードも、マルイの店舗や提携先での利用を想定した流通系クレジットカードです。流通系のカードは食品や日用品を現金感覚で決済するのが主な利用目的となるため、収入が低くても日常的に使えるように工夫されています。

また、「利用頻度や支払い実績に基づいて信用を構築していく」という考え方に基づいて発行されます。そのため、年齢や職業などは判断材料として重視していません。カードの利用経験がない学生でも利用できるように限度額を低く設定して、長い関係性を築けるようにしています。

専門家の岩田さんからはこんなコメントをいただいています。

◼️専門家のコメント

流通系カードは、基本はたくさんの顧客に来て欲しいので、門戸が一番広く審査がゆるいのではないでしょうか。

ただ、エポスカードの場合は少々違うようです。エポスの前身は赤いカードといわれたマルイのカードです。ここは学生相手の割賦カード(分割払い)で伸びた会社ですから、独自の基準があってそのノウハウを使って判断しています。その意味では無手勝流の他の百貨店カードとは異なります。審査はしっかり行われているとみて良いでしょう。

いずれにしろ、日頃、延滞することなくしっかり払っていれば審査には受かるでしょう。

(消費生活ジャーナリスト 岩田昭男さん)

エポスカードの審査基準

エポスカードの審査基準は公開されていませんが、一般的には以下のような情報が重要となります。

過去の信用情報

エポスカードの審査では、クレジットカードの支払い状況や各種ローンの契約状況といった信用情報を確認しています。

信用情報の審査では、過去数年間の履歴を参照するのが一般的です。支払い遅延や自己破産などを起こしている場合、「返済能力のない人」と判断されて悪い影響を与える可能性があります。

本人の属性情報

本人の属性情報もチェックされます。対象となるのは勤務先、勤続年数、雇用形態などです。家族構成や現住所の居住年数なども確認されます。

正社員や公務員のように安定した雇用形態であれば、有利に働く可能性が高いでしょう。また、勤務年数と居住年数が長いほど安定していると判断されます。

本人または配偶者の収入

収入は返済能力の評価に直結します。専業主婦(夫)の場合は配偶者の収入が重要です。

エポスカードの申込基準に年収に関する記載はありませんが、申し込みの際には収入や職業の記入は必須となります。専業主婦の場合は、配偶者の収入を必ず記入しなければいけません。

ただし、学生でも申し込めるカードなので、高収入である必要はないでしょう。安定した収入があれば、審査に通過する可能性は高くなると考えられます。

エポスカードの審査に通りやすくするには?

エポスカードの審査に通りやすくする方法は、以下のとおりです。

キャッシング枠は「0円」で申し込む

エポスカードの審査に通りやすくするためには、キャッシング枠を0円にして申し込むことが大切です。

クレジットカード会社は、貸し倒れのリスクを回避したいと考える傾向にあります。初めからキャッシング枠を設定すると、不利になる可能性が高くなるので注意しましょう。

キャッシング枠はカード作成後に申し込むことも可能です。キャッシング枠を設定したい場合は、利用実績を積んだうえで申し込むほうがいいでしょう。

他社の借入は返済しておく

他社で借入がある場合は、申し込み前に返済しておきましょう。

他社で借入があると月々の返済額が増え、返済負担が重くなると判断される恐れがあります。「お金に困ってる人」という印象も与えてしまうでしょう。

返済能力の高さを示すためにも、他社の借入はできるだけ少なくしておきたいところです。

多重申し込みは避ける

複数のクレジットカードを同時に申し込む「多重申し込み」をすると、以下のような理由で審査に悪影響を及ぼします。

- 「お金に困ってる人」という印象を与える

- 「入会キャンペーン狙いでカードを使わない人」と思われる

- 「エポスではなくても良い人」と思われる

クレジットカードの申し込み情報は、個人信用情報機関に記録されます。カード会社は審査の際に記録を確認するため、多重申し込みは必ず発覚すると思っていいでしょう。 通過の可能性を高めるためにも、エポスカード1枚に絞って申し込みたいところです。

なお、個人信用情報機関のクレジットカードの申し込み情報は、6ヵ月間で抹消されます。別のカードを申し込む場合は、最短でも6ヵ月は間隔を空けましょう。

個人情報は正しく記載する

個人情報が間違っていると、審査時間や信用力の評価に影響を与えるので、個人情報は正確に記載しましょう。

特に収入を正しく記載しなかった場合は、落ちるリスクが高まります。虚偽の申告は絶対にやめましょう。

カード会社は申込者の属性や個人信用情報機関の記録などから収入を判断するため、虚偽の申告をしても必ず発覚します。

エポスカードの審査に落ちる理由

他のカード会社や消費者金融などの借入が多いと「お金に困っている人」「返済能力が低い人」という印象を与えて、落ちやすくなります。

また、過去に支払い遅延や自己破産などの金融事故を起こしている人も、落ちるリスクが高くなります。金融事故の情報は個人信用情報機関に記録されているため、虚偽の申告をしても必ず発覚します。

金融事故の情報が消えるまでの期間は最短でも5年です。金融事故の情報が残っている間は、すべてのクレジットカードを作成できない可能性があります。

エポスカードの審査に落ちたときの対処法

エポスカードの審査に落ちたときは、基準と落ちた理由を確認したうえで、再度の申し込みを検討しましょう。カードは再申し込みが可能です。

ただし、属性や収入が原因で落ちた場合は、再度の申し込んでも落ちる可能性が高くなります。勤続年数や収入は短期間で変わるものではないからです。

場合によっては、エポスカードよりも難易度が低いカードへの申し込みを検討する必要があるでしょう。

エポスカードの審査に関するFAQ

エポスカードの審査に関するよくある質問を確認しておきましょう。

- エポスカードが審査中のままですが、状況はどこで確認できますか?

- エポスカードの審査状況は「マルイ|エポスカード WEBサイト」で確認できます。状況を照会するには、受付番号と生年月日の入力が必要です。受付番号がわからない場合は、申込時の情報を入力すると照会できます。

- エポスカードの審査は土日も対応していますか?

- Webからの申し込みであれば、土日・祝日でも最短で即日の発行が可能です。ただし、カードの受け取りはマルイの店舗に限られます。郵送受け取りを希望する場合は、カード発行まで1週間程度かかるので注意しましょう。

まとめ

エポスカードを作成するためにも、申し込む前に審査基準と落ちてしまう理由を確認しておきましょう。エポスカードは比較的難易度が低いカードです。Webから申し込めば、すぐにメールで結果がわかります。クレジットカードの利用経験がない学生でも作成しやすいでしょう。

ただし、過去に金融事故を起こしている人や、他社で多額の借入をしている人は落ちてしまう可能性があります。対応できることは事前に対応して、少しでも通過する可能性を高めましょう。

早稲田大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている

公式サイト:岩田昭男の上級カード道場

Youtube:岩田昭男のキャッシュレス道場