みずほ銀行カードローンの審査は、決してゆるい・甘いとはいえません。

銀行カードローンは全国銀行協会の申し合わせに即して審査を厳格化しており、十分な返済能力が認められる人に限り融資を行っているためです。

とはいえ、みずほ銀行カードローンは職種や勤務形態を問わず、安定収入があれば審査を通過できる可能性があります。

審査のポイントをしっかりと把握し、適切な対策を講じることが大切です。

本記事では、みずほ銀行カードローンの審査難易度や口コミ、審査に落ちる理由について解説します。

他にもお金を借りる方法が気になる人は、以下の記事も参考にしてみてください。

みずほ銀行カードローンの審査はゆるくない!甘いと言えない理由

みずほ銀行のカードローンの審査は、決してゆるい・甘いとは言えません。

みずほ銀行カードローンでは、銀行法に基づき申込者の返済能力を徹底的に調査することが義務付けられているためです。

貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める。

また、みずほ銀行が独自に設けている基準もあり、他社と比較しても厳正に審査を行っていると考えられます。

ここでは、みずほ銀行カードローンの審査がゆるい・甘いといえない理由について解説します。

仮審査と本審査の2段階で審査が行われるため

みずほ銀行カードローンの審査がゆるくないといえる理由として、「仮審査」と「本審査」の2段階で審査が行われることが挙げられます。

これは、申込者の返済能力をより細かくチェックすることが主な目的です。

仮審査では申込み内容に基づく初期的な審査を行い、融資可能かどうかを判断します。

仮審査に通過した場合は本審査が行われ、提出書類や信用情報などから融資可否や金利、利用限度額が設定される仕組みです。

| 仮審査 | 申込み内容に基づく初期審査。融資可能かどうかの大まかな判断 |

|---|---|

| 本審査 | 信用情報、収入状況などの詳細な審査。必要書類を確認後に最終決定 |

仮審査に通っても、本審査に落ちると借入れできないため注意しましょう。

銀行カードローンは審査が厳しい傾向にあるため

みずほ銀行カードローンのみならず、銀行カードローンは消費者金融に比べて審査が厳しい傾向にあります。

銀行カードローンの過剰貸付によって多重債務者が増加した背景から、2017年3月以降、全国銀行協会の申し合わせに基づき審査を厳格化しているためです。

全国銀行協会は3月にもカードローン審査の厳格化に向けた対応策を打ち出す。自主的に利用者の年収や他社からの借り入れ状況をより正確に把握するよう促す。

銀行カードローンの審査が厳格化されたあとは、銀行全体の融資残高が減少していることが確認できます。

日本銀行が8日公表した統計によると、銀行カードローンの融資残高は2018年末時点で前年末比0.8%減の5兆6995億円となった。減少は8年ぶり。

現時点で審査厳格化が緩和される予定もないため、今後も銀行カードローンの審査は厳正に行われるでしょう。

返済能力が十分に認められる人でないと、みずほ銀行カードローンの審査に通過することは難しいといえます。

消費者金融より金利が低めであるため

みずほ銀行カードローンの審査がゆるくないといえる理由として、ほかの銀行カードローンや消費者金融より金利が低めに設定されていることが挙げられます。

一般的に、金利が低いほど審査通過が厳しくなるといわれています。低金利の場合は回収できる利息額が少額となり、貸倒れリスクに備えられないためです。

| みずほ銀行カードローン | 年2.0~14.0%※ |

|---|---|

| 銀行カードローン | 年1.5~14.5%程度 |

| 消費者金融 | 年3.0~18.0%程度 |

みずほ銀行カードローンの上限金利を見ると、他行より年0.5%、消費者金融より年4.0%低いことが分かります。

他社で借入れするより利息額を軽減できることはメリットですが、その分、審査は厳正に行われるでしょう。

審査では基本的に電話で在籍確認が行われるため

みずほ銀行カードローンの審査では、基本的に電話で在籍確認が行われます。

在籍確認の有無が審査難易度に直結するわけではありませんが、勤務先への電話確認を行わない旨を公表している金融機関より、返済能力調査を徹底していることが伺えます。

たとえば、大手消費者金融は申込者が申告した内容や提出書類から返済能力を確認するため、原則として電話による在籍確認は行われません。

Q.カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

A.原則、実施しません。

カードローンやクレジットカードの審査で、原則、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。引用:よくあるご質問│アコム

審査内容によっては電話での在籍確認を回避できないこともありますが、その際は事前に知らせてもらえます。

また、電話をかけてもらう時間の指定や書類による在籍確認など、柔軟な対応が可能であることもうれしいポイントです。

一方、みずほ銀行カードローンには、このようなサービスはありません。

NET MONEY編集部が電話で問い合わせたところ、在籍確認に関して、基本的に申込者の要望には応じられないとのことでした。

会社にバレずにお金を借りるなら、柔軟に審査対応している他社を検討したほうがよいでしょう。

審査に時間がかかりやすく即日融資はほぼ不可能なため

みずほ銀行カードローンの審査は時間がかかりやすく、即日融資がほぼ不可能であることも、審査がゆるいといえない理由の一つです。

みずほ銀行カードローンは最短当日に審査が完了する旨を公表していますが、これはあくまで最短時間に過ぎません。

NET MONEY編集部が問い合わせたところ、最短当日中に融資を受けられる可能性は非常に低いことが分かりました。

とくに、みずほ銀行の普通預金口座を持っていない人は口座開設に時間がかかるため、融資を受けるまである程度の日数を要します。

| 口座を持っている場合 | 最短当日 |

|---|---|

| 口座を持っていない場合 | 2~3週間程 |

また、自社と保証会社の2社で審査が行われることも、融資まで時間がかかる理由の一つ。

保証会社とは、万が一利用者が貸倒れた場合に弁済をする会社のことで、ここの審査に通らない限り、みずほ銀行カードローンで借入れできません。

審査スピードが審査難易度に直結するわけではありませんが、審査時間が長いほど、返済能力を精査したうえで融資可否を判断していると考えられます。

なかには、曜日を問わず最短3分で融資を受けられるカードローンもあることから、みずほ銀行カードローンの審査は慎重に行われているといえるでしょう。

みずほ銀行カードローンの審査は厳しい?口コミから審査難易度を分析

みずほ銀行カードローンの口コミを見ると、他行の審査に落ちた人や、過去に借入れしていた人も審査を通過できていることが分かります。

みずほ銀行の審査が甘いわけではありませんが、特別厳しいともいえないでしょう。

他の金融で借りたこともあったけど、金利もまあまあ高くて返済も結構つらかった。というのもあって、みずほのカードローンに申し込みしてみました。他で借りたりした過去もあったし、いろいろと不安だったけど審査が通ったときはホッとしました。大手の銀行だからすごく安心だし、それなのに金利が低いっていうのはほんと助かる。やはり大手に限るし、銀行に限ると思った。

引用:みん評

他の銀行の審査に通らなかったのに、みずほさんでは借り入れすることができたので、本当に助かりました。(女性・40歳~44歳)

引用:Yahoo!ファイナンス

子どもの大学進学と高校入学の時期が同じで、貯金していたものの少し余裕がなくなってしまったため、少額のみ借り入れできればと思い利用しました。パートをしているだけの主婦ということもあって、ちゃんと審査が通るかとても不安だったのですが、無事お借りすることができました。

引用:みん評

ただし、みずほ銀行カードローンで増額審査を受けた人の口コミを見ると、借入限度額は年収の3分の1までに制限される模様です。

年収250、他社2件60でも50万まで増額できた。もともとみずほ銀行の口座は持っていて、開設時にATMで10万のカードローンを契約し、利用中。1年前、年収220、他社80で増額否決だったけど、半年前に転職して年収UP、他社借入減額、給与の振込口座として利用するなど、しっかり見て審査してくれていると感じた。

引用:みん評

また、申込みからお金を借りるまで時間がかかったという意見もあります。急ぎの人や他社借入額が多い人は、他社を検討したほうがよいでしょう。

低金利っていう部分はやっぱいいですよね。審査のスピードもサービス的にも基本的に他と変わりはないので、とりわけいいかと言われるとそうでもない。可もなく不可もなく普通って感じがしました。でもちょっと借りるまでの時間はかかった印象です。

引用:みん評

みずほ銀行カードローンの申込条件!安定収入があれば審査通過の可能性あり

みずほ銀行カードローンの審査基準は決してゆるいわけではありませんが、安定収入があれば審査を通過できる可能性があります。

では、みずほ銀行カードローンの申込条件について詳しく見てみましょう。

対象年齢は20歳以上66歳未満の方

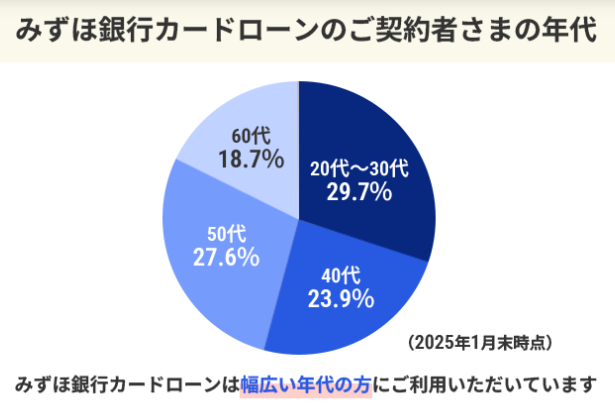

みずほ銀行カードローンに申し込めるのは、契約時点で満20歳以上66歳未満の方です。

実際にみずほ銀行カードローンで借入れしている人を見ると、幅広い年代から選ばれていることが分かります。

なお、外国籍の方でも永住許可を受けている場合は申込み可能です。

安定かつ継続した収入がある方

安定かつ継続した収入が見込めることも、みずほ銀行カードローンの申込条件の一つです。

安定した収入といっても、正社員のような高額な年収が求められるわけではありません。

- 正社員

- 公務員

- 自営業者

- 派遣社員

- 契約社員

一方、安定した収入が条件となるため、本人に収入がない専業主婦(主夫)や無職の人は申し込めません。

現時点で収入がない人は、ほかの方法でお金を借りましょう。

審査通過後に保証会社の保証を受けられる方

みずほ銀行カードローンを利用するには、以下いずれかの保証会社の保証を受けられることが条件となっています。

銀行カードローンでは、審査の一部を保証会社に委託しており、綿密な連携を取ったうえで融資可否を判断しています。

みずほ銀行の優良顧客であっても、保証会社が否決と判断した場合は融資を受けられないため注意しましょう。

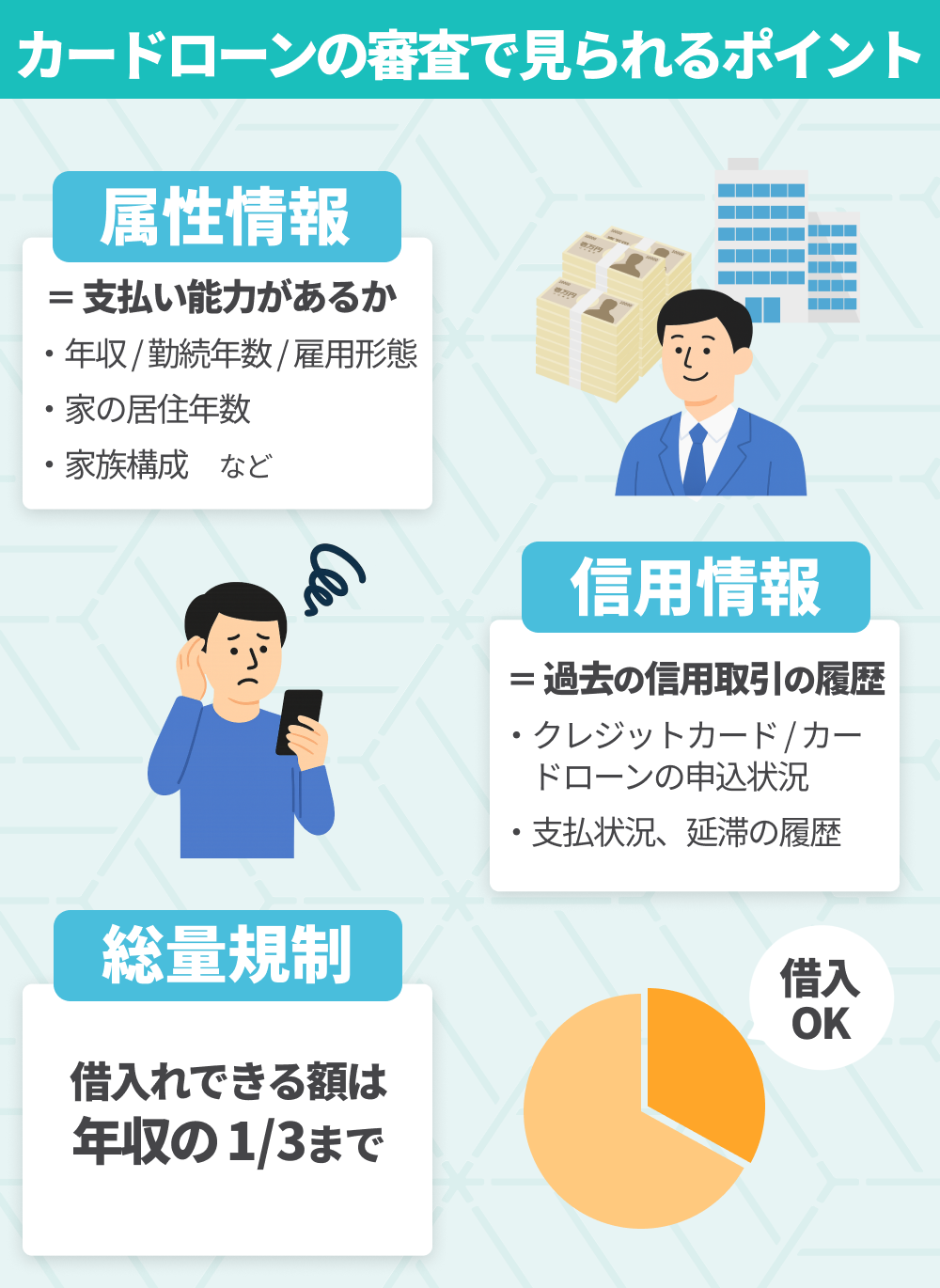

みずほ銀行カードローンの審査基準!審査では返済能力が確認される

みずほ銀行カードローンの審査では、申込者の返済能力が確認されます。

返済能力の有無は、本人属性や信用情報から総合的に判断されます。

では、みずほ銀行カードローンの審査でチェックされる本人属性や信用情報について、具体的に解説します。

本人属性(年齢・職業・勤続年数・年収 等)

みずほ銀行カードローンの審査で重視される返済能力の基準の一つが、本人属性です。

年齢や職業、勤続年数、年収などの情報は、返済能力を判断するうえで非常に重要な要素とされます。

| 審査項目 | 重視されるポイント |

|---|---|

| 年齢 | 申込者の年齢により返済期間や借入可能額に影響が出る場合がある |

| 職業 | 安定した収入源がある職業であると審査に有利 |

| 勤続年数 | 長期間同じ職場に勤務している場合、安定性が評価される |

| 年収 | 高年収の場合、借入額の上限が広がる可能性がある |

特に、安定した収入があることや同じ会社に長く勤務していることは、審査でプラスに評価されます。

これらの情報をもとに、金融機関は申込者が長期的に返済できるかどうかを判断します。

信用情報(借入状況・返済履歴・借入残高・債務情報 等)

みずほ銀行カードローンの審査では、信用情報が非常に重要な役割を果たします。

特に、借入状況や返済履歴、借入残高、債務情報などが審査に大きな影響を与えます(下表)。

| 審査項目 | 重視されるポイント |

|---|---|

| 借入状況 | 他のローンやクレジットカードの借入額や状況が影響する |

| 返済履歴 | 遅延や延滞がないか、過去の返済履歴が良好かどうかが審査される |

| 借入残高 | 借入残高が多い場合、返済能力が十分でないと見なされる可能性がある |

| 債務情報 | 過去の債務整理や延滞情報が審査に影響を与える |

たとえば、過去5年以内に61日以上の滞納をし、ブラックリストに載っている人はみずほ銀行カードローンの審査に落ちる可能性が高いでしょう。

信用情報は審査結果に大きく影響を与えるため、申込前に自分の信用情報を確認し、問題がないかをチェックすることが大切です。

あなたは大丈夫?信用情報の開示方法

自分の信用情報がどのように記録されているかは、信用情報機関に開示請求することで確認できます。

日本には、以下3つの信用情報機関があり、それぞれ異なる金融機関の取引情報を管理しています。

信用情報機関と開示方法

| 信用情報機関 | 詳細 | 開示方法 |

|---|---|---|

| CIC (シー・アイ・シー) |

主にクレジットカードや信販会社の取引情報を管理 | Web、郵送、窓口で申請可能 |

| JICC (日本信用情報機関) |

消費者金融やカードローンの取引情報を管理 | Web、郵送、スマートフォンアプリで申請可能 |

| KSC (全国銀行個人信用情報センター) |

銀行ローンや住宅ローンの取引情報を管理 | マイナンバーカードとメールアドレスを登録してWeb、または郵送で申請可能 |

開示請求には500円(税込)程度の手数料がかかりますが、事前に信用情報を確認しておけば、審査落ちを未然に防げます。

Webなら最短即日で信用情報を開示できるため、過去に滞納や債務整理、強制解約などをした人は事前に確認しておきましょう。

みずほ銀行カードローンの審査に落ちる理由

みずほ銀行カードローンの審査では、返済能力や信用情報が厳しくチェックされます。

特に、他社からの借入れ状況や収入の安定性、申込み内容の正確性などが重要です。

ここでは、審査に落ちる主な原因を詳しく解説します。

他社借入の残高や借入件数が多い

他社借入れの残高や借入件数が多い場合は、みずほ銀行カードローンの審査に落ちる可能性があります。

みずほ銀行では、利用者の貸倒れを未然に防ぐ目的で、借入限度額を年収の3分の1程度に制限しているためです。

とくに、総量規制の対象となる以下の借入れがあり、借入残高が年収の3分の1を超えている人は審査に落ちる可能性が高いと考えられます。

- 消費者金融のカードローン

- クレジットカードのキャッシング

- クレジットカード会社のカードローン

また、借入総額が年収の3分の1未満でも、借入件数が多い場合は審査に落ちることもあります。

事実、全国銀行協会の調査によると、銀行カードローン利用者の66.6%が借入件数が2社以下であり、借入件数が増えるほど審査通過が厳しくなることが分かります。

| 1社 | 38.7% |

|---|---|

| 2社 | 27.9% |

| 3社 | 17.0% |

| 4社 | 6.6% |

| 5社以上 | 6.8% |

※注釈

住宅ローンやクレジットカードのショッピング、銀行カードローンなどは総量規制の対象外です。

しかし、借入件数や借入額が多すぎる場合は審査に悪影響を与えるため、他社借入れがある人は返済を進めたうえで申し込みましょう。

収入が不安定である

みずほ銀行カードローンの審査では、安定した収入が求められます。

そのため、転職したばかりの方や、アルバイト・パート勤務で収入が不安定な方は、審査で不利になることがあります。

特に、勤続年数が短い場合は「仕事をすぐに辞めるリスクがある」とみなされる可能性があるため、審査通過が難しくなる傾向にあります。

継続的な収入があることを証明できるよう、できるだけ長く同じ職場で働くことが望ましいでしょう。

書類や申告内容に不備がある

申込み時に提出する本人確認書類や申告内容に不備があると、審査に落ちる原因になります。

信用情報とズレが生じ、正確な返済能力を把握することができないためです。

たとえば、住所が異なる身分証を提出したり、必要な書類が不足していたりすると、審査が進まずに落とされる可能性があります。

申込みフォームの入力ミスや、年収・勤務先情報の記入漏れなども、審査に落ちる原因の一つです。

虚偽申告が故意でない場合も審査に悪影響を及ぼす可能性があるため、申込前に必要書類がそろっているか、申告内容に誤りがないかをしっかり確認しましょう。

借入希望金額が高すぎる!収入に見合っていない

希望する借入額が年収に対して高すぎる場合、審査に通らない可能性が高くなります。

カードローンの審査では、高額な年収額よりも、無理のない返済計画であるかどうかが重要視されるためです。

Q.審査に通るかどうか不安です。

A.年収や職業に関係なく、お申込みいただけますが、「年収に対して、返済プランに無理がないか」を十分ご検討ください。

特に、初めての借入れで高額を希望すると「返済計画に無理がある」と判断されやすく、審査落ちの原因となります。

限度額が不足する場合は、みずほ銀行カードローンで契約したあとに増額することも可能です。

まずは、借入希望額を最小限にとどめ、審査通過を目指しましょう。

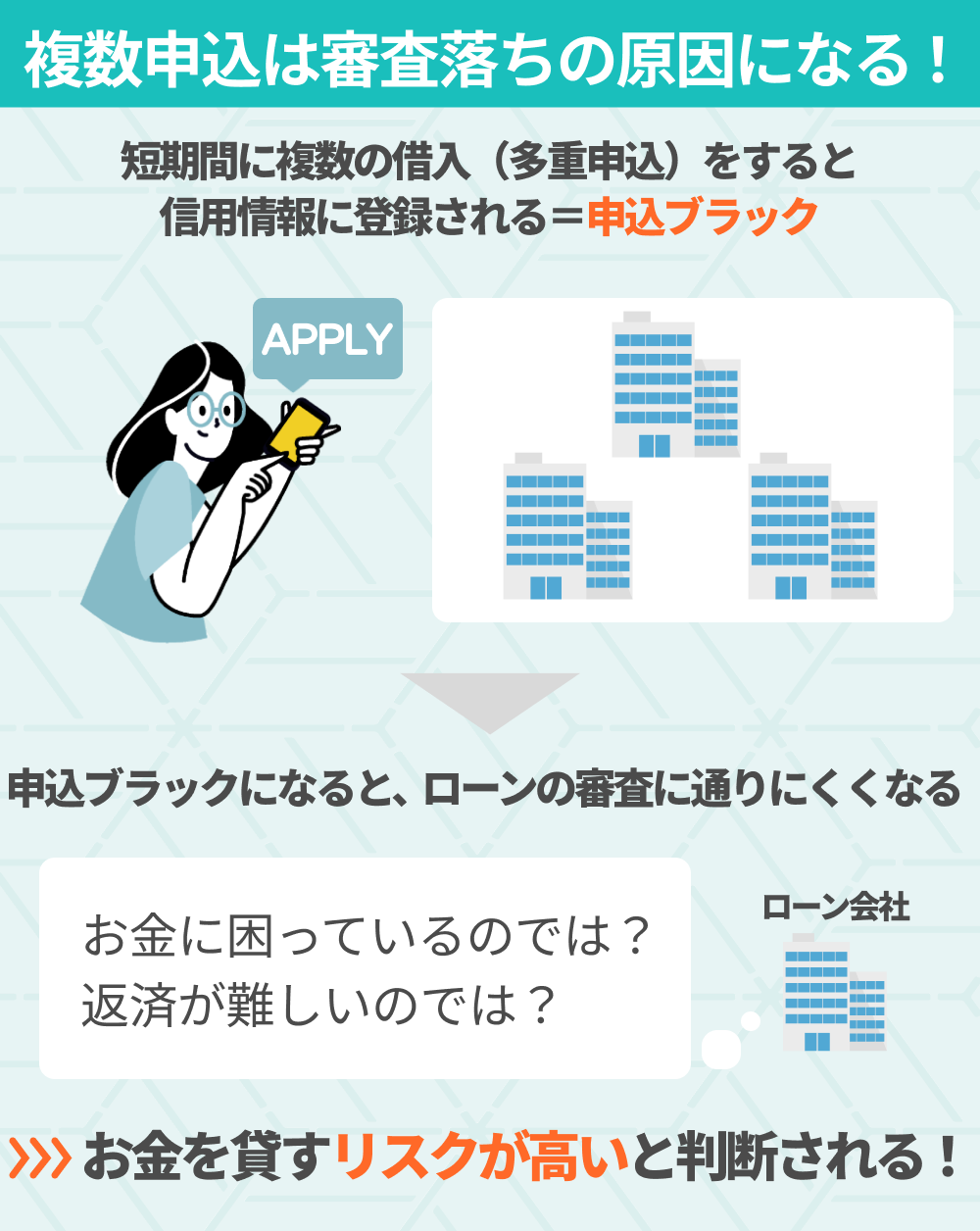

短期間に複数のカードローンへ申し込んでいる

短期間に複数のローンに申し込むと、「申込みブラック」と呼ばれる状態になり、審査に通りにくくなります。

複数の申込みがあると「お金に困っている」と判断され、審査に慎重になる可能性があるためです。

各種ローンやクレジットカードなどの申込情報は、信用情報機関に6ヵ月間登録されています。

つまり、過去6ヵ月以内に複数申込した事実は、審査過程で必ずバレるということです。

みずほ銀行カードローンの審査に不安がある場合でも、まずは1社に絞って申し込みましょう。

携帯料金やクレジットカードの支払いを延滞している

携帯料金やクレジットカードの支払いを延滞している場合も、みずほ銀行カードローンの審査に落ちる原因となります。

他社で延滞している状態で新たに借入れをしても、返済できない可能性が高いと判断されるためです。

信用情報機関には、さまざまな支払状況が登録されています。

たとえば、以下の支払いが遅延している場合は、みずほ銀行カードローンの審査に悪影響を及ぼす可能性があります。

- 金融機関のローン

- クレジットカードのショッピング

- スマホ本体代の分割払い

- 奨学金

- 家賃など

滞納期間が61日以上におよぶ場合は、その情報が信用情報機関に5年間登録されます。

信用情報に滞納の情報が登録されている間は、基本的にクレジットカードやローンの審査に通りません。

たとえ現在は滞納を解消していても、過去の情報が審査に悪影響を及ぼす可能性があるため、心当たりがある人は事前に信用情報を確認しておきましょう。

もし信用情報に滞納の情報が登録されている場合は、独自審査を行っているカードローンに申し込むことも一案です。

在籍確認がとれない

みずほ銀行カードローンの審査に落ちる原因の一つに、在籍確認が取れないことがあります。

在籍確認が取れない場合、勤務先の情報が正確でない、もしくは実際に勤務していない可能性があると見なされ、審査に通らない原因となり得ます。

たとえば、在籍確認の電話に応対しない方針の勤務先に勤めている場合は、みずほ銀行カードローンの審査が進みません。

- 私用の電話を受けない方針の勤務先に勤めている場合

- 在籍確認に応対しない旨を公表している派遣会社に勤めている場合

- 勤務先の電話番号を誤って申告した場合

また、派遣社員の場合は、事前に在籍確認の電話が入る旨を伝えていないと、応対してもらえない場合があります。

第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください。

まずは、カードローン申込時に正確な電話番号を入力するとともに、会社の方針についても事前に確認しておきましょう。

| 雇用形態 | 申告する電話番号 |

|---|---|

| 正社員・パート・アルバイト | 自分が出やすい職場の電話番号を申告(代表番号ではなく、直通番号が望ましい) |

| 派遣社員の場合 | 派遣先ではなく、雇用契約を結んでいる派遣元の電話番号を申告 |

| 個人事業主の場合 | 事務所の電話番号または自宅の固定電話番号を申告 |

過去に保証会社で問題を起こしている

過去に保証会社で問題を起こしている人も、みずほ銀行カードローンの審査に落ちる可能性があります。

みずほ銀行の保証会社は「株式会社オリエントコーポレーション」「アイフル株式会社」であり、各社が保有する情報はグループ会社内で共有されるためです。

今般、アイフルは、お客様への過剰な融資の防止等を目的として、 お客様の個人情報(及び法人名・代表者名・所在地・電話番号等の法人情報)の共同利用を、下記の通り開始させて頂きます。

たとえば、保証会社が審査担当するカードローンで滞納や債務整理、規約違反などをした人は、みずほ銀行カードローンの審査を通過できない可能性が高いと考えられます。

なお、保証会社が保有する情報は、信用情報から抹消されたあとも保存されています。

以下のカードローンやクレジットカードで問題を起こしたことがある人は、みずほ銀行カードローン以外のカードローンを検討したほうがよいでしょう。

| 株式会社オリエントコーポレーション | ・オリコカード ・CREST ・りそな銀行カードローンなど |

|---|---|

| アイフル株式会社 | ・アイフル ・ライフカード ・スルガ銀行カードローン ・きらぼし銀行カードローンなど |

みずほ銀行カードローン審査の申込みから借入までの流れ

みずほ銀行カードローンの申込みから借入までの流れは、みずほ銀行の普通預金口座を持っているかどうかで異なります。

口座を持っている場合は最短当日で借入れが可能ですが、口座を持っていない場合は口座開設の手続きが必要となり、借入までに2~3週間かかることもあります。

みずほ銀行カードローン審査申込時に必要な書類

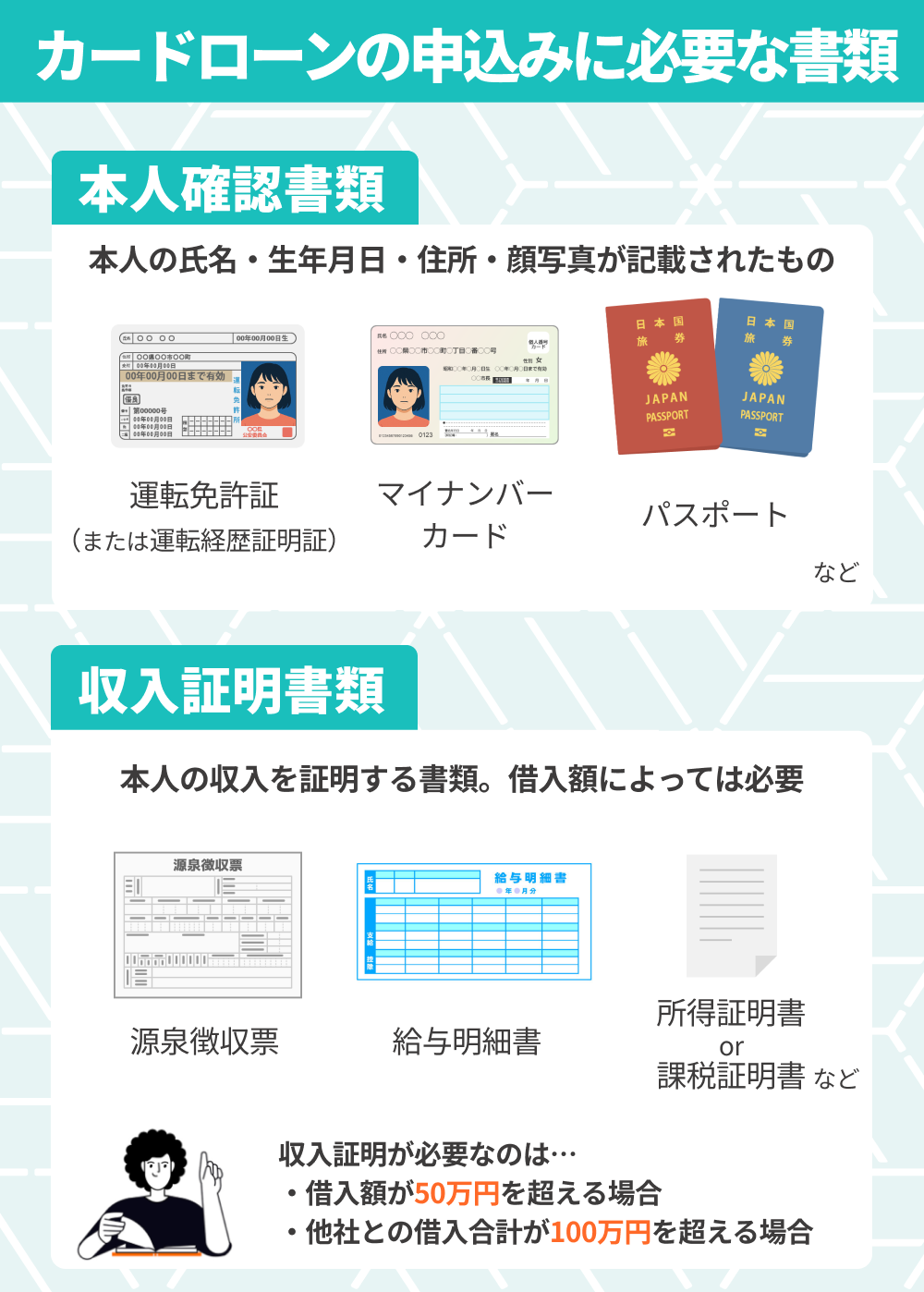

みずほ銀行カードローンの申込みには、本人確認書類が必須です。

ただし、みずほ銀行の普通預金口座の有無によって提出できる書類が若干異なるため、注意しましょう。

| みずほ銀行の普通預金口座を持っている方 | みずほ銀行の普通預金口座を持っていない方 |

|---|---|

| 運転免許証 運転経歴証明書(※1) マイナンバーカード パスポート(※2) 各種資格確認書(※3) 印鑑証明書(※4) 住民票(※4) 住民基本台帳カード 在留カード 特別永住者証明書(※5) |

▼日本国籍の方 運転免許証 運転経歴証明書(※1) マイナンバーカード 特別永住者証明書(※5) ▼日本国籍以外の方 在留カード (※永住許可を受けている方のみ申込み可) |

※注釈

※提示時点で有効なものを用意してください。

※1 2012年3月31日以前の発行分は本人確認書類として取り扱いできません。

※2 写真および住所のページを用意してください。

※3 各種健康保険証は2025年12月1日まで本人確認書類として取り扱いできます。

※4 発効後3ヵ月以内のものを用意してください。

※5 外国人登録証明書は一定期間、特別永住者証明書とみなされます。

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1・その2)

【みずほ銀行の普通預金口座を持っている方】申込みの流れ

みずほ銀行の普通預金口座をお持ちの方は、カードローンの申込みが比較的スムーズに進みます。

すでに本人確認や口座情報が登録されているため、新規で口座開設を行う必要がないからです。

申込から借入れまでの具体的な流れは以下のとおりです。

- ①申込み(Web受付・24時間対応)

公式サイトの申し込みフォームから、必要事項を入力して申し込みます。 - ②仮審査結果の確認

審査担当者が仮審査を行い、メールで結果が通知されます。 - ③必要書類のアップロード

本審査に進むため、本人確認書類をアップロードします。 - ④利用開始の連絡

本審査が完了し、カードローン口座が開設されると、契約内容と利用開始の通知が届きます。(※この時点で借入れが可能になります。)

【みずほ銀行の普通預金口座を持っていない方】申込みの流れ

みずほ銀行の普通預金口座を持っていない方は、カードローンの契約に際して口座開設をする必要があります。

具体的な流れは以下のとおりです。

- ①普通預金口座の申し込み(Web受付・24時間対応)

口座開設のため、個人情報を登録し、本人確認書類をアップロードします。 - ②カードローンの申し込み

口座開設手続きが完了したら、カードローンの申し込みを行います。 - ③普通預金口座開設完了の連絡

口座開設が完了すると、メールで通知が届きます。 - ④カードローン仮審査結果の確認

カードローンの仮審査が行われ、メールで審査結果が通知されます。 - ⑤必要書類のアップロード・本審査申込

本人確認書類をアップロードし、本審査へ進みます。 - ⑥カードローン口座開設完了の連絡

本審査に通過すると、カードローンの契約が完了し、メールで利用開始の案内が届きます。 - ⑦キャッシュカードの受け取り

みずほ銀行のキャッシュカードが簡易書留で郵送されます。このカードを使ってATMから借入れが可能になります。

みずほ銀行カードローンの審査に落ちた場合の対処法

みずほ銀行カードローンの審査に落ちた場合は、6ヵ月期間をあけて再申込をしましょう。

今すぐお金が必要な場合は、審査スピードが早い消費者金融カードローンに申し込むことも一案です。

ここでは、みずほ銀行カードローンの審査に落ちた場合の対処法について解説します。

6ヵ月期間をあけて再申込する

どうしても、みずほ銀行カードローンで借入れしたいなら、6ヵ月以上の期間をあけてから再申込をしましょう。

審査に落ちた情報は信用情報機関に6ヵ月間登録されており、この期間に再申込をしても審査を通過できない可能性が高いからです。

事実、審査落ちから6ヵ月間は再申込できない銀行カードローンもあります。

Q:以前に、楽天銀行スーパーローンの審査に落ちました。再度お申込できますか?

A:過去6ヶ月以内にお申込をされたお客さまのお申込はご遠慮いただいております。

過去6ヶ月以上前にお申込いただいた方については、再度お申込いただけますが、審査の結果によってはご融資できない場合もございますので、あらかじめご了承くださいますようお願い申し上げます。引用:よくあるご質問│楽天銀行

そのため、みずほ銀行カードローンに再申込するなら、6ヵ月以上期間をあけましょう。

なお、6ヵ月のうちに審査に落ちた原因を突き止めて、状況を改善しておくことも大切です。

| 審査に落ちた原因 | 対処法 |

|---|---|

| 収入が不安定 | パートやアルバイトを始めて、安定した収入を得る |

| 勤続年数が短い | 今の職場で6ヵ月以上働いてから申し込む |

| 他社借入額や借入件数が多い | ・返済を進めて他社借入れを減らす ・転職したり副業を始めたりして年収を上げる |

| 滞納している | 滞納を解消する |

急ぎなら消費者金融カードローンに申し込む

今すぐお金が必要な状況なら、消費者金融のカードローンに申し込みましょう。

消費者金融のカードローンであれば、平日はもちろん、土日祝日も最短3~25分で融資を受けられるためです。

さらに、カードローンの審査基準は金融機関によって異なるため、みずほ銀行カードローンの審査に落ちた人も、消費者金融なら借入れできる可能性があります。

実際、全国銀行協会の調査によると、審査に不安がある人の多くは、銀行カードローンより消費者金融を選んでいることが分かります。

| 消費者金融 | 24.3% |

|---|---|

| クレジットカード会社のカードローン・キャッシング | 11.7% |

| 銀行カードローン | 4.7% |

※注釈

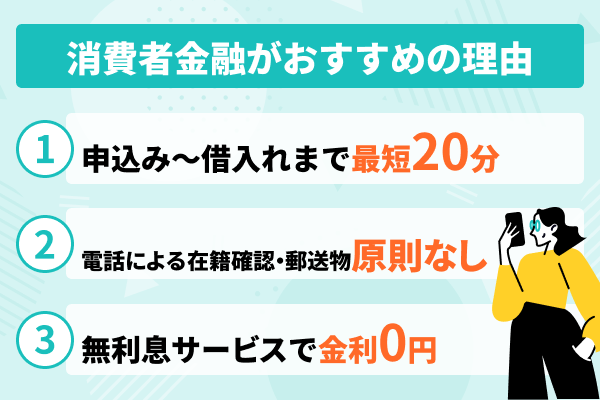

消費者金融なら原則として電話による在籍確認なし、郵送物なしなど柔軟な対応も可能なため、審査に不安がある人におすすめです。

おすすめの消費者金融カードローン

| プロミス | アコム | レイク | SMBCモビット | |

|---|---|---|---|---|

|

|

|

||

| 金利 (実質年利) |

4.5%~17.8% | 3.0%~18.0% | 4.5%~18.0% | 3.0~18.0% |

| 審査時間 | 最短3分(※1) | 最短20分(※1) | 最短15秒(※5) | 最短15分 |

| 融資時間 | 最短3分(※1) | 最短20分(※1) | Webで最短25分 融資も可能(※5) | 最短15分 |

| 借入限度額 | 500万円 | 1万円~800万円 | 500万円 | 800万円 |

| 在籍確認の電話 | 原則なし | 原則、お勤め先へ在籍確認の電話なし | 原則なし(※6) | 原則なし |

| 郵送物 | なし | 原則なし | なし | なし |

| カードレス | ○ | ○(Web申込み) | ○ | ○ |

| 無利息期間 | 初回借入日の翌日から30日間 | 初回契約日の翌日から30日間(※3) | 初回契約日の翌日から ・60日間(※7) ・365日間(※8) |

なし |

| 審査通過率 | 35.5%(※2) | 39.2%(※4) | 非公表 | 非公表 |

| 申込みは こちら |

詳細はこちら

|

申込む

|

申込む

|

申込む

|

※注釈

※2 SMBCコンシューマーファイナンス株式会社月次データより

※3 アコムでのご契約がはじめてのお客さま

※4 アコムマンスリーレポートより

※5 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※6 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※7 Webでお申込み、ご契約額が50万円未満の方

※8 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

みずほ銀行カードローンの審査に関するよくある質問(Q&A)

みずほ銀行カードローンの審査に関して、多くの方が抱える疑問点をまとめました。

審査基準や必要書類、審査にかかる時間など、事前に知っておきたい情報を分かりやすく解説します。

みずほ銀行のカードローンは無職でも借りられる?

みずほ銀行のカードローン審査時間は?

一方、口座未開設の人は借入れまで2週間程度かかります。みずほ銀行カードローンは、契約までに同行の普通預金口座を開設する必要があり、審査完了まで時間がかかるためです。

なお、最短当日に借りられるのは、あくまでスムーズに審査が完了した場合に限られます。混雑しやすい土日祝日に申し込んだ場合は審査時間が長引く傾向にあるため注意しましょう。

みずほ銀行カードローン審査状況の確認方法は?

みずほ銀行カードローンの審査結果がこない理由は何ですか?

審査が遅いと感じる場合は、みずほ銀行カードローン専用ダイヤルへ電話をかけて審査状況を確認することも一つの方法です。

みずほ銀行カードローンは審査なしで利用できますか?

審査に通らない、会社や家族に借入れがバレたくないといった人は、担保ありの借入方法を検討するとよいでしょう。たとえば、生命保険の契約者貸付制度や質屋を利用すれば、審査なしで最短即日お金を借りられます。

ほかにも、審査なしでお金を工面する方法は多くあるため、自分に合った方法を選びましょう。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。