つみたてNISAや一般NISAは、投資で得た利益が非課税になる制度です。通常、投資では利益に対して20%の税金がかかりますが、NISAを使って投資すれば利益を非課税で受け取れます。

また、2024年からは現行のつみたてNISAと一般NISAが廃止され、新NISAが開始予定です。

これらのつみたてNISA、一般NISA、新NISAを使った投資を検討している人も多いのではないでしょうか?中には、自分の子どもや孫にNISAを使った資産形成をしてほしいと思っている人もいるかもしれません。

では、各NISA制度は何歳から始められるのか、本記事ではそれぞれのNISA制度における年齢制限について解説します。

NISAを始めるべき年齢や年代別におけるNISAの活用法、つみたてNISAを始める際に考えるべきことも紹介するので、ぜひ参考にしてみてください。

詳細はこちら

慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。「企業が倒産しない」・「事業で安定的に利益を出す」ための適切な保険でのリスクヘッジの提案に努めた。特に、製造業者や工事業者に対する賠償責任保険や工事保険の提案が得意。取引先企業の社長・経理・人事・プロジェクト担当者など様々な部署への営業活動を行った。上場企業の新規事業に対する保険提案が評価され、全国社員への社内プレゼンを実施した経験もある。 また、1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。 現在は、フリーランスとして保険や投資、税金などのお金に関する記事の執筆や個別相談・ライフプランニングの作成・実行支援を行っている。■保有資格

・1級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

各種NISA制度の年齢制限

各種NISA制度を利用できる人の年齢制限を確認しましょう。

2023年時点で利用可能なNISA制度は、「つみたてNISA」・「一般NISA」・「ジュニアNISA」の3つです。また、2024年からは「新NISA」が始まる予定です。それぞれのNISA制度の概要と年齢制限を解説します。

つみたてNISAや一般NISA:18歳以上

つみたてNISAと一般NISAは18歳以上の人が利用可能です。口座を開設する年の1月1日時点において18歳以上で日本に住んでいる人が、つみたてNISA・一般NISAの口座を開設できます。そのため、2023年1月2日以降に18歳となる人は、2023年につみたてNISAや一般NISAの口座を開設することはできません。

かつては20歳以上の人が対象でしたが、成人年齢の変更に伴って18歳以上に引き下げられました。また、年齢の上限はありません。

つみたてNISAと一般NISAは併用はできないので注意しましょう。それぞれの特徴は以下のとおりです。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税期間 | 最長20年間 | 最長5年間 |

| 非課税 投資枠 |

新規投資額で年間40万円が上限 | 新規投資額年間120万円が上限 |

| 購入 対象商品 |

投資信託 (222本)、 ETF(8本)*1 |

投資信託、 株、 ETF、 REIT |

| 購入方法 | つみたて | つみたて、 スポット |

| 投資 可能期間 |

2023年末まで | 2023年末ままで |

つみたてNISAは非課税期間が最長で20年と長いですが、年間に投資できる金額は最大でも40万円です。一方で、一般NISAは非課税期間が最長5年と短いですが、年間では最大120万円も投資できます。

また、つみたてNISAで投資できる商品は金融庁に認められた安全性の高い投資信託とETFのみですが、一般NISAではさまざまな商品が投資対象です。

つみたてNISAと一般NISAどちらを利用すべきかは、人によって異なります。年間で投資できる金額が少ない人はつみたてNISAが向いているでしょう。株やREITなどを購入したい人は一般NISAが向いていると言えます。

可能な投資金額や投資したい商品を考えて、つみたてNISAか一般NISAかを選択してみてください。

2024年に始まる新NISA(新しいNISA):18歳以上

2024年に始まる新NISAの口座を開設できるのは、18歳以上の人です。つみたてNISAや一般NISAと同様、口座を開設する年の1月1日時点で18歳以上の人が新NISAを利用できます。そのため、2024年に新NISAの口座を開設するには、2024年1月1日時点で18歳以上でなければなりません。

新NISAは、現行のつみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」に名前を変えて併用可能となります。そのため、口座を開設するにあたって、つみたてNISAか一般NISAのどちらを選ぶかで悩む必要はありません。また、それぞれ投資できる金額などが拡大します。新NISAの制度概要は以下のとおりです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税 保有限度額 |

1,800万円 (うち成長投資枠が1200万円) |

|

| 購入 対象商品 |

投資信託、 ETF (つみたてNISAと同様) |

投資信託、 株、 ETF、 REIT |

| 購入方法 | つみたて | つみたて、 スポット |

| 投資 可能期間 |

制限なし | 制限なし |

つみたて投資枠と成長投資枠を合わせると年間360万円の投資が可能です。2つを合わせて1,800万円分(購入時の価格)の投資商品を非課税で保有できるため、より高額な資産形成ができます。ぜひ、2024年から始まる新NISAで将来や老後のための資産形成を始めてみてください。

また、一般NISAやつみたてNISAをすでに利用している人は自動で新NISAの口座へ切り替わるため、切替手続などは不要です。

ジュニアNISA:0~17歳

ジュニアNISAを利用できるのは、0~17歳の人です。口座を開設する年の1月1日時点で17歳以下の人であれば、ジュニアNISAの口座を開設できます。そのため、2023年1月1日時点で18歳以上の人は、2023年にジュニアNISA口座の開設はできません。

ジュニアNISAとは、「子ども向けのNISA制度」です。親や祖父母などが、17歳以下の子や孫の将来のために資産形成をおこないます。子や孫のジュニアNISA口座での資産運用を、親・祖父母が管理する仕組みです。

年間80万円まで投資でき、子や孫が18歳になるまで非課税で運用できます。また、2024年以降は子や孫が18歳になる前でもいつでも売却が可能です。

ジュニアNISAは2023年末で廃止されるため、2023年がジュニアNISAで投資できる最後のチャンスとなります。ぜひ、ジュニアNISA口座を開設して子や孫のための資産運用を始めてみてください。

つみたてNISAや一般NISAは何歳から始めるのがいいの?

つみたてNISAと一般NISAは18歳以上の日本に住む人であれば、誰でも利用可能です。利用年齢に上限もありません。そのため、始めたいのであれば今すぐ始めてみましょう。

ただし、始めるべきかどうか迷っている人に向けて、つみたてNISAと一般NISAをいつ始めるべきかを解説します。

つみたてNISAなら今すぐ始めるほうがいい

投資信託の積立投資が目的の人は、つみたてNISAを今すぐ始めた方がいいでしょう。そもそも、積立投資は毎月一定額を積立て続ける投資手法のため、投資を始めるタイミングを見計らう必要はありません。

他にも、つみたてNISAを2023年から今すぐ始めた方がいい理由を紹介します。

つみたてNISAの年間40万円の非課税投資枠は、新NISAの非課税枠とは別カウントです。2024年から開始予定の新NISAは総額で1,800万円の非課税枠がありますが、この1,800万円につみたてNISAの非課税投資枠40万円は含まれません。

そのため、2023年につみたてNISAを始めて年間40万円を投資すれば、新NISAの非課税枠である1,800万円と合わせた1,840万円を非課税で運用できるわけです。できるだけ多くの金額を非課税でお得に投資したい人は、今すぐつみたてNISAで積立投資を始めてみてください。

つみたてNISAを今すぐ始めた方が良い理由として、非課税期間が20年間と長く利益の出る可能性が高いこともあげられます。

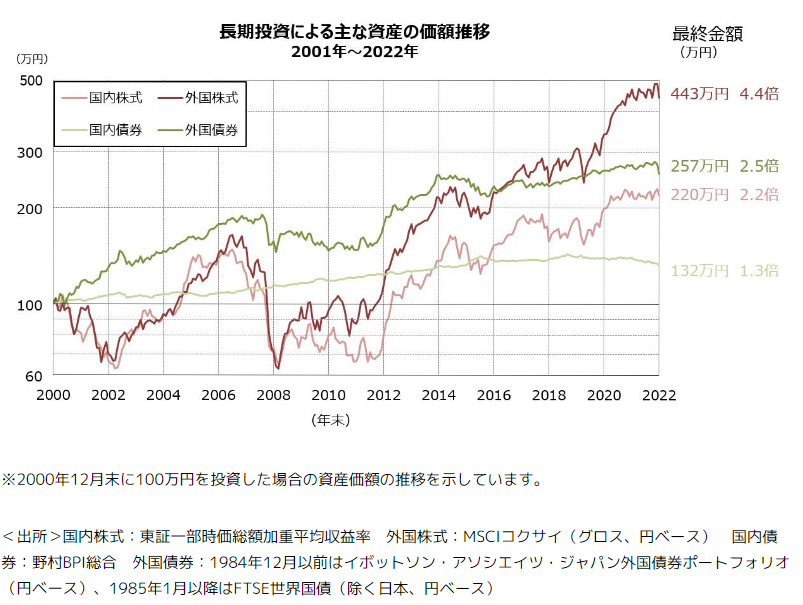

投資は、一般的に投資期間が長いほど儲かる可能性が高いです。GPIFが公表する2000年12月末に国内株式、外国株式、国内債券、外国債券へ投資した場合の2022年までの値動きは以下のとおりです。

すべての資産において2022年時点で価格が上がっていることがわかります。外国株式の値上がりは4.4倍です。ぜひ、つみたてNISAを今すぐ始めて長期運用による資産額の増加を目指してみてください。

一般NISAなら来年の新NISA(新しいNISA)まで待つのもあり

つみたてNISAでは買えない株式やETFなどを一般NISAで買おうか迷っている人は、2024年の新NISA開始を待つのも選択肢の1つです。一般NISAなら、来年の新NISA開始まで待つのもありな理由を紹介します。

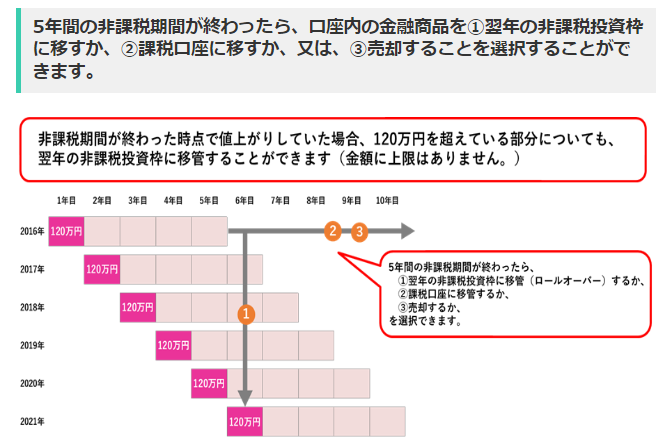

理由①ロールオーバーができないから

株式やETFなどの購入を2024年の新NISA開始まで待った方が良い理由として、現在の一般NISAはロールオーバーができないことがあげられます。

ロールオーバーとは、一般NISAの非課税期間5年が経過したあとに売却せずに翌年の非課税枠に移管する方法です。

例えば、2014年に一般NISAで投資した120万円分の株式は2018年末に5年の非課税期間が終了します。その際、非課税期間終了を迎える120万円分の株式を2019年の非課税枠に移すことが可能です。これにより、非課税期間を10年に延長できます。

ただし、ロールオーバーは新NISA開始に伴い廃止されます。そのため、2023年に一般NISAで購入した投資商品は2027年末で非課税期間終了を迎えた後、売却するか課税口座に移すかの2択です。非課税期間が5年だけでは、運用期間が短いため利益が出なかったり損失が出たりする可能性も高いでしょう。

一方で、新NISAは非課税期間が無期限です。期限を気にせず、長期投資ができます。長期投資で非課税メリットを最大限利用したい人は、新NISAが始まる2024年まで投資を待ってもいいかもしれません。

理由②配当目的なら新NISA(新しいNISA)のほうが運用しやすいから

配当目的の投資であれば、一般NISAよりも新NISAの方が運用しやすいです。配当金目的の投資は、株などを長期保有して毎年配当金を受け取ります。

ただし、一般NISAでは非課税期間が5年間と短く、5年経過後には配当金に税金がかかります。一方で、新NISAでは、無期限で配当金に税金がかかりません(外国税は除く)。毎年受け取る配当金に対して税金がかかるのと税金がかからない差は大きいでしょう。

例えば、毎年5万円の配当金を受け取る場合、課税口座では約1万円(5万円×20%)の税金がかかります。10年間継続すれば、合計でかかる税金は約10万円です。

配当金目当ての投資で、できるだけお得に配当金を受け取りたい人は新NISA開始まで投資を待つことも検討してみてください。

【年代別】つみたてNISAの活用法

つみたてNISAは、各年代で活用されています。日本証券協会「NISA口座開設・利用状況調査結果(2022年12月31日時点)について」によると、年代別のつみたてNISA口座数は以下のとおりです。

- 20歳代:113万口座

- 30歳代:164万口座

- 40歳代:124万口座

- 50歳代:67万口座

- 60歳代:20万口座

- 70歳代:6万口座

- 80歳代:1万口座

特に、20代~40代でつみたてNISAを利用している人が多くなっています。また、つみたてNISAの活用法は年代によってさまざまです。年代別に、つみたてNISAのおすすめ活用法を紹介します。

20代は無理のない金額でリターンを追求

20代は、無理のない金額でリターンを追求したつみたて投資をおこないましょう。できる限り利益の見込める、米国株などの海外株式で構成された投資信託への投資を検討してみてください。20代におすすめの投資信託は以下の2つです。

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

海外株式に投資でき、手数料である信託報酬も低くなっています。上記のような、海外株式を投資対象とした投資信託で高いリターンを狙いましょう。

一方で、20代は他の年代と比べて収入が低い傾向にあります。また、交際費などにお金を使いたい人もいるでしょう。そのため、無理のない金額で毎月のつみたて金額を設定してみてください。

月5,000円ほどの少額投資でも、つみたて投資による資産形成の効果は大きくなります。20代は少額でもいいので、とにかく投資を始めることを意識しましょう。

30代は投資枠をフル活用してリターンを追求

30代は、年間40万円の投資枠をフル活用してリターンを追求しましょう。30代は結婚して子どもができる世帯も多いですが、子どもが幼稚園や小学生の場合、まだ教育費は少額です。

そのため、30代のうちに可能な限り投資にお金を回してみてもいいでしょう。2023年の途中でつみたてNSIAを始めた場合は、ボーナス設定を利用した年間40万円の投資枠のフル活用がおすすめです。

つみたてNISAでは、毎月の積立金額の上限が原則3万3,333円までとなっています。例えば、2023年6月からつみたてNISAを始めた場合、通常のつみたてでは2023年中に23万3,331円(3万3,333円×7ヵ月)しか投資できません。

ただし、ボーナス設定を使えば年に2回まで特定の月の積立金額の増額が可能です。6月と12月の積立額を月10万円などに変更できます。このボーナス設定を使えば、2023年の途中でつみたてNISAを始めた人でも、年間40万年の投資枠を使い切ることが可能です。

30代で今からつみたてNISAを始める人は、ぜひボーナス設定を使って年間40万円の投資枠を使い切ることを検討してみてください。また、投資対象は20代と同様に海外株式を投資対象とした投資信託がおすすめです。

40代は教育資金とのバランスも考えて運用

40代は、教育資金とのバランスを考えて運用をおこないましょう。子どもがいる場合、40代になると教育費の負担が大きくなります。

子どもが1人あたりがすべて公立の学校に通った場合にかかる、小学校から大学までの教育費の目安は以下のとおりです。

- 小学校 :211万5,000円(35万2,566円×6年間)

- 中学校 :161万6,000円(53万8,799円×3年間)

- 高校 :153万9,000円(51万2,971円×3年間)

- 大学 :242万円(60万5,000円×4年間)

合計すると、子ども1人にかかる教育費の目安は769万円となります。ただし、上記は公立の小学校から大学に通った場合の教育費です。私立に通った場合は、さらに教育費が高くなります。また、教育費の他にも食費や衣服費、住居費(1人暮らしをする場合)もかかるでしょう。

そのため、40代になって収入が増えても、教育費の負担が大きく投資にお金を回せる余裕はあまりないかもしれません。教育費とのバランスも考えながら、つみたてNISAの積立金額を設定しましょう。

ただし、つみたてNISAはいつでも引出しが可能です。万が一教育費が足りなくなった場合には、つみたてNISAから資金を引き出せることも覚えておいてください。

また、40代も20代や30代と同様に米国などの海外株式を投資対象とした投資信託のつみたてがおすすめです。ただし、少しリスクを抑えたい人は債券重視型の「DCニッセイワールドセレクトファンド」などを投資対象に加えてもいいでしょう。

50代以降は老後資金も意識して安定的な運用にシフト

50代以降は、老後資金を意識した安定的な運用へ徐々にシフトしましょう。株式は値動きが比較的大きい資産のため、株価暴落時に資産額が大きく減るリスクがあります。

そのため、投資する資産を株式だけでなく債券や不動産などへ分散させることが重要です。50代以降におすすめの投資信託は以下の2つとなります。

- eMAXIS Slimバランス(8資産均等型)

- ニッセイ・インデックスバランスF 4資産均等型

上記2つの投資信託を保有すれば、株式や債券、REIT(不動産)などへバランスよく投資が可能です。

また、現金保有率を増やすことも検討しましょう。投資商品の保有率が高い人は、現金の割合を増やすことでより安定的な運用が可能になります。50代以降は、攻めの資産運用から、守りの資産運用へのシフトを意識してみてください。

【全年齢共通】つみたてNISAを始めてから考えておきたい3つのこと

全年齢に共通する、つみたてNISAを始めてから考えておくべき3つのことを解説します。

①将来の金融資産目標額

つみたてNISAを始めたら、将来の金融資産目標額を決めましょう。目標とする金額によって、毎月必要な積立金額が異なります。

例えば、現在30歳で60歳到達時点で2,000万円の金融資産を貯めることを目標とします。現在の金融資産額が400万円の場合、30年間で1,600万円資産を増やすことが必要です。利回り3%で運用する場合、目標達成には毎月2万7,457円のつみたてが必要となります。

このように、目標を決めることで具体的に必要な積立金額の明確化が可能です。そのため、ぜひ「いつまでにいくら資金が必要なのか」を決めたうえでつみたてNISAの積立金額を調整してみてください。

②選んだ銘柄の投資対象やリスク

つみたてNISAを始めたら、選んだ銘柄の投資対象やリスクを把握しましょう。投資対象の資産は何なのか、どのような国や企業へ投資しているのかなどを確認してください。「交付目論見書」や「運用報告書」から確認可能です。

投資する対象によってリスクは異なります。積立金額が少ない頃は値動きによる変動額も少ないため、値動きがそこまで気にならない人も多いです。ただし、つみたて金額が大きくなると少しの値動きでも資産額は大きく変動します。そのため、保有している投資信託の過去の値動きなどもチェックしておきましょう。

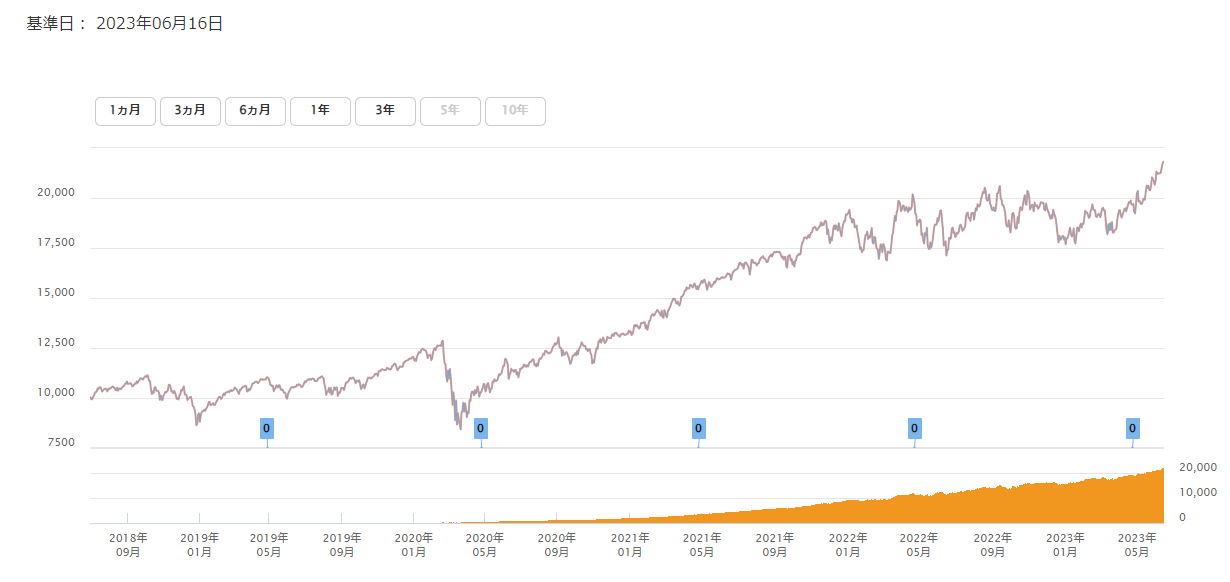

一例として、人気の高い「eMAXIS Slim米国株式(S&P500)」の過去の値動きは以下のとおりです。

全体として価格は上昇傾向で、2018年8月1日時点での基準価格は1万458円ですが、2023年6月1日には2万666円に上がっています。ただし、コロナウイルスが流行した2020年前半は一時的に株価が下落し、2020年2月20日に1万2,815円あった基準価格は2022年3月23日時点で8700円にまで下がりました。

このように、過去の値動きを見ることで、株価がどれくらい急落するリスクがあるのかも把握できます。

③リスク許容度

「リスク許容度」も、つみたてNISAを始めたら確認しておきたい項目です。自分がどれだけリスクを取れるかによって、運用すべき商品は異なります。

リスク許容度は、年代によって異なるのが一般的です。20代などの若年層はリスク許容度が比較的大きいですが、老後が近づくにつれてリスク許容度は小さくなります。

リスク許容度が大きい人は株式などをメインに投資すべきですが、リスク許容度が小さい人は株式以外にも債券や預金などへ投資すべきでしょう。

リスク許容度を見誤ると価格暴落時に焦って売ってしまうこともあるため、定期的に自分のリスク許容度を見直すようにしてみてください。

つみたてNISAを始めるのにおすすめの金融機関

つみたてNISAを始めるなら、ネット証券がおすすめです。銀行や対面証券などでもつみたてNISAを扱っていますが、取扱銘柄数はネット証券がかなり多い傾向にあります。そのため、つみたてNISAを今から始める人はネット証券を検討してみてください。

大手ネット証券5社のつみたてNISA比較表は以下のとおりです。

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 | 松井証券 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 取扱銘柄 | 195本 | 192本 | 169本 | 192本 | 190本 |

| クレカ積立 ポイント還元率 (年会費無料の カード) |

0.5% | 0.5%~1% | 最大1.1% | 1% | × |

| 積立頻度 | 毎日、毎週、毎月 | 毎日、毎月 | 毎日、毎月 | 毎月 | 毎日、毎月 |

証券会社によってつみたてNISAの特徴は異なります。取扱銘柄がもっとも多いのはSBI証券です。積立頻度も毎日、毎週、毎月の3つから選択できます。多くの銘柄から投資対象を選びたい人や積立頻度で毎週を選びたい人は、SBI証券でつみたてNISA口座の開設を検討してみてください。

また、つみたてNISAでは、多くのネット証券がクレカ積立に対応しています。クレジットカードで投資信託を購入し、購入金額に応じたポイントを獲得可能です。年会費が無料のクレジットカードを使ったクレカ積立では、マネックス証券のポイント還元率がもっとも高くなっています。

年会費無料のマネックスカードを使えば、購入した投資信託の1.1%のポイントを獲得可能です。クレカ積立でより多くのポイントを獲得したい人は、マネックス証券でのつみたてNISAを検討してみてください。

ただし、普段から楽天経済圏のサービスを使っている人は楽天証券もおすすめです。クレカ積立で楽天ポイントが獲得できることに加え、楽天市場での買い物などで貯めた楽天ポイントを使った投資ができます。

重視する点によっておすすめの証券会社は異なるため、ぜひ自分にあった証券会社を探してみてください。

NISAの年齢制限や新NISAについてよくある質問

NISAの年齢制限や新NISAに関するよくある質問を紹介します。

- 60歳以上でも一般NISAやつみたてNISAを利用できますか?

- 一般NISAやつみたてNISAは、60歳以上でも利用可能です。国内在住の18歳以上なら、対象年齢に上限はありません。NISAはiDeCoのような私的年金制度ではないので、年金受給者でもNISAを利用可能です。

60歳以上の人も一般NISAやつみたてNISAの口座開設を検討してみてください。

- 18歳になる前にジュニアNISAの新規買付が終了する場合はどうなりますか?

- ジュニアNISAの新規買付は2023年末で終了しますが、18歳になるまでは非課税で投資商品の保有が可能です。そのため、2023年に子どものジュニア口座で投資信託を購入した場合、買った投資信託は子どもが18歳になるまで非課税で運用できます。18歳以降は売却するか、課税口座へ移すかを選択します。

また、2024年以降は18歳になる前でもジュニアNISA口座内の投資商品を売却可能です。そのため、急に資金が必要となった際にはいつでも引き出せます。

ただし、ジュニアNISA口座内の投資商品を新NISA口座へ移すことはできないため注意してください。

- 現行のNISA制度から新NISAに変わる際に手続きは必要ですか?

- 現行の一般NISA・つみたてNSIAの口座を保有している人は、新NISAへの変更手続は不要です。自動で新NISAの口座が開設されます。

つみたてNISA・一般NISAや新NISAは18歳から始められる

つみたてNISAや一般NISA・新NISAは18歳から始められます。特に、2023年からNISAを始める人は、非課税期間が20年間と長く、少額から始められるつみたてNISAがおすすめです。

また、さまざまな投資信託から投資対象を選びたい人は、SBI証券での口座開設を検討してみてください。SBI証券は、ネット証券の中でもっともつみたてNISAの取扱銘柄が多いのが特徴です。

ぜひ、SBI証券でつみたてNISA口座を開設して、将来のための資産形成を始めましょう。