フリーランスにとってクレジットカードは、必要なモノやサービスを購入するため、経費精算を効率的に行うため、など、ビジネスを円滑に進めるための欠かせないツールです。

しかし、月によって売り上げに波があるなど、サラリーマンのような安定性がないフリーランスでも、ビジネス用クレジットカードを発行できるのか不安に思っている方も多いのではないでしょうか。そこで本記事では、フリーランスのカード選びのポイントや申し込む際の注意点、そして比較的審査に通りやすいおすすめのクレジットカードを紹介します。

フリーランスがクレジットカードを持つうえで知っておくべきこと

フリーランスがクレジットカードを発行するうえで知っておくべきことは以下の3点です。

まだ実績がないフリーランスでもクレジットカードは作れる

まだ事業の実績がなく、フリーランス歴が浅い人でもクレジットカードは作れます。確かに、ステータス性が高いカードなど、安定した業績が伴わない場合、フリーランスにとっては審査通過の難しいクレジットカードがあるのも事実です。

しかし、審査基準はカード会社によって異なり、1年目のフリーランスでも作れるクレジットカードはあります。もし、既に確定申告をしているなら、そのような公的な書類を提出すると審査に有利に働くでしょう。

ただし、個人用クレジットカードの支払いを延滞したり、家賃や携帯料金の滞納を繰り返したりして、信用情報に傷がついていると審査通過が難しくなります。

資金繰りに余裕を持てる

ビジネス用クレジットカードで決済すると、細々とした支出から、パソコンや机、椅子などの購入まで、実際の支払いを1~2カ月遅らせることができます。細々とした支出や、パソコンのようにあらかじめ見通しが立っている支出なら問題ありませんが、ビジネスでは突発的に資金が必要になる場面も起こります。そのような場合に、クレジットカードを利用すると実質的な支払いを遅らせることができるため、資金繰り対策として有効です。

こういったイレギュラーな支払いにも対応できるのも、フリーランスがクレジットカードを利用するメリットといえます。

個人カードと分けると経費管理が楽になる

フリーランスがビジネス用クレジットカードを使うと、決済手段として便利なだけでなく、プライベートでの支出と区別ができ、事業支出の経費管理作業も楽になります。個人カードのみを使用したことで個人的な支出と事業支出が混在していると、あとから整理するのが困難になり、経費の仕訳作業に時間がかかってしまうでしょう。

事業用の支出をビジネス用クレジットカードに集約すれば、その利用明細をそのまま経費として計上できます。会計ソフトと連携させれば、仕訳も自動で行えるなど、管理コストを大幅に削減でき、確定申告の作業の負担も軽くなります。

フリーランスがクレジットカードを選ぶ際に大事なこと

フリーランスがクレジットカードを選ぶ際に大事なことは以下の3つです。

ビジネス用クレジットカードを使うなら、できる限りお得で使い勝手の良いカードを利用したいですよね。事業の内容と相性が良く、上記の項目を満たしたカードならば、失敗しにくくなるでしょう。

審査に通りやすいか

収入が不安定になりがちなフリーランスは、クレジットカード選びの際に、審査の通りやすさを必ず確認しましょう。いくら自分のビジネスと相性が良い、内容や特典が充実しているカードであっても、審査に通らなくては意味がありません。

特にフリーランスになったばかりの場合、目に見える実績がないと、一般的には審査に通りにくいといえます。そのため、比較的審査に通りやすいカードに申し込むのがよいでしょう。確定申告や決算書などの書類を必要としないクレジットカードは、実績がなくても審査に通過しやすい傾向があります。

安定的な収入を得る努力を継続しつつ、最初のうちは審査に通りやすいクレジットカードに絞って申し込みをするとよいでしょう。

ビジネスサポートが充実しているか

次に、付帯しているビジネスサポートが充実しているかも、フリーランスがクレジットカードを選ぶうえで大事な要素です。ジムを優待金額で利用できる福利厚生サービスや、空港でのラウンジサービスなど、カードによって幅広い優待が用意されています。

いくつか具体的な例を挙げてみましょう。

- 提携弁護士による1時間無料相談サービスが利用できる

- カーシェアリングの会員カード発行手数料が無料になる

- ホテル・旅館に特別料金が適用される

- 特定のサービスでの優待やポイント倍率がアップする

- 国内・海外傷害保険が付帯している

上記は一部の例であり、クレジットカードごとに優待内容は異なります。自分が頻繁に使うサービスがあるカードを選ぶと、お得に利用できるでしょう。

ポイント還元率が高いか

何かと支出が多いフリーランスにとって、ポイント還元率の高さはクレジットカード選びにおいて重要になります。ポイント還元率とは、クレジットカードで支払った金額に対して何円相当のポイントが戻ってくるかの割合です。たとえば、還元率2.0%であれば、1,000円の支払いに対して、20円相当のポイントが戻ってきます。

個人の支出と比べ、ビジネスでは高額決済が増える傾向にあるため、還元率の違いでポイントの貯まり方が大きく変わるでしょう。貯まったポイントは商品の購入に充てたり、キャッシュバックしたりできるため、経費削減にもつながります。

フリーランスにおすすめのクレジットカード

フリーランスにおすすめのクレジットはつぎの2つです。

クレジットカードごとの特徴やフリーランスにとってのメリットを紹介するので、ビジネスとの相性も考えながら、ご自身に合うカードを見つけてみてください。

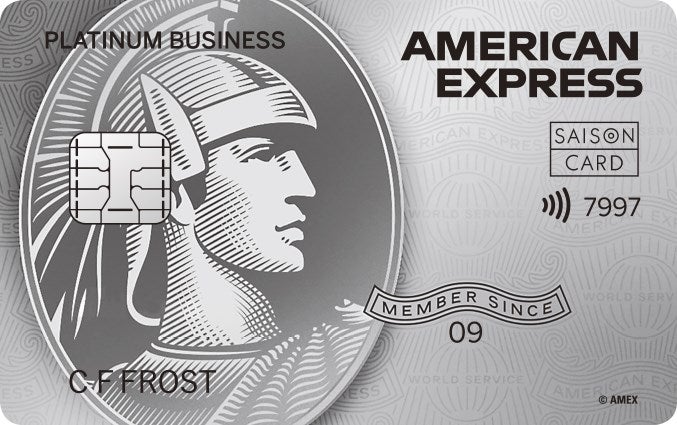

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは個人事業主、フリーランス向けのクレジットカードです。コンシェルジュサービスや旅行傷害保険など、ビジネスに役立つ特典が多数付帯しています。

利用可能額を一時的に増額できるほか、カードの利用日から支払いまで最大56日の期間があるため、キャッシュフローにゆとりを持てます。収入が不安定になりがちなフリーランスにとっては、支払いまでの期間に余裕があるのは嬉しいでしょう。

そして、コンシェルジュサービスでは、メールやチャットで相談ができ、プラチナ会員専用のコールセンターも用意されています。航空券、国内外のホテルの手配やレストランの予約など、幅広く対応してくれる点も魅力的です。

年会費が33,000円(税込)かかってしまう点はデメリットにも映りますが、付帯する多くのサービス内容と比較すると、総合的なコスパは優れているといえるでしょう。

\フリーランスに最適なビジネスカード/

セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カードは年会費が無料なうえ、指定のビジネスサービスの利用で永久不滅ポイントの還元率が2.0%相当(※)になるなど、フリーランスに最適なクレジットカードの1つです。また、審査時に決算書や登記簿謄本が不要のため、まだ実績がなくても、比較的発行されやすいクレジットカードといえます。

気になる支払いサイクルも最大56日の猶予があるため、余裕を持って支払いの準備ができる点も、フリーランスにとって嬉しいでしょう。永久不滅ポイントが多く貯まる限定サービスにはCrowdWorksやcybozu、Money Forwardクラウド、モノタロウなど、ビジネスシーンで利用頻度の高いサービスが選ばれています。

旅行傷害保険やショッピング保険が付帯していない点はデメリットともいえますが、あまり出張をしないフリーランスなら大きな影響は感じないでしょう。

さらに、2023年2月より、ビジネスサポートローンという最大950万円まで融資可能なサービスを提供しています。

\登記簿謄本不要で審査可能/

フリーランスがクレジットカードを申し込む際に注意しておくこと

フリーランスがクレジットカードを申し込む際の注意点は以下のとおりです。

収入が不安定な傾向にあるフリーランスは、まずは審査通過のために、信用スコアを保つ必要があります。上記の3つは、審査通過の可能性を高めるための大事な要素なので、申し込みの際は意識しましょう。

①信用情報に傷をつけない

信用情報に傷をつけないことは、フリーランスがクレジットカードを申し込む際の審査通過率を上げるために、とても重要です。「信用情報に傷がついている」とは、過去に支払い遅延を繰り返すなどして、信用情報機関に悪い情報が登録されている状態を指します。この状態であると、仮に事業の業績が安定的で良好であったとしても、審査落ちしてしまうでしょう。

個人の携帯料金や家賃の支払いにおいても、遅延を繰り返すと信用情報に傷がついてしまうので、注意しましょう。

②審査に通りやすいカードを選ぶ

フリーランスがクレジットカードを申し込むうえでは、審査に通りやすいカードを選ぶことも大事です。フリーランスは会社員と比べると収入の安定性に欠けてしまうため、どうしても審査に向けられる目が厳しくなります。

しかし、クレジットカード会社によって審査の基準は異なり、なかにはフリーランスでも作りやすいカードも確かに存在しています。自分のビジネスに合うかどうかに加えて、審査の通りやすさも基準にして選ぶといいでしょう。

③必要以上の限度額に設定しない

次に、必要以上の限度額に設定しないことも、フリーランスのカード審査通過の可能性を高めるために重要です。クレジットカード会社から見れば、限度額を増やせば増やすほどリスクが高まるため、審査に向ける目を厳しくせざるを得ません。

もちろん、事業で使う経費なので、ある程度の金額まで決済できる状態にしておく必要はあります。しかし、必要以上の金額を希望すると、それが原因で審査にマイナスの影響を与えてしまうため、使用する範囲内で限度額を設定しましょう。

フリーランスのクレジットカードの審査基準は厳しい?

収入が不安定だと判断される傾向にあるため、フリーランスのクレジットカードの審査基準は一般的には厳しいといわれています。

しかし、審査基準はクレジットカード会社によって異なるため、フリーランスでも比較的審査に通りやすいカードも存在しています。すでにフリーランスとしての実績があれば、確定申告書などの公的な書類を提出することで、安定した収入をアピールでき、審査に通過しやすくなるでしょう。

フリーランスのクレジットカードの審査に落ちた人がやるべきこと

フリーランスのクレジットカードの審査に落ちた場合、次の申し込みで通過するためにやるべきことは以下の3つです。

特にフリーランスになったばかりで、安定した収入を継続していると証明できない場合、審査が厳しくなることがあります。上記の3つを実践できれば、次の申し込み時の審査通過の可能性を高められるでしょう。

①次の申し込みまで半年期間を空ける

クレジットカードで審査落ちしてしまうと、信用情報機関に記録が残るため、次の申し込みまでは半年間を空けるべきだと一般的にいわれています。

CIC(貸金業法指定信用情報機関)のWebサイトにも、照会日から6か月間残ると明記されています。審査落ちしたクレジットカード会社以外でも、この情報にアクセスして審査落ちを読み解くことが可能です。クレジットカードの審査において、他社で審査落ちした情報がポジティブに捉えられるとは考えられないので、記録が消えるまでは申し込みをしない方が無難といえるでしょう。

②信用情報に傷がついていない状態を維持する

信用情報に傷がついていない状態を維持することは、審査通過のためにとても重要です。安定的に収入を増やし、信用スコアを積み上げても、金融事故を起こしてしまったら、一発で審査落ちになってしまうでしょう。決算書などの提出がいらないクレジットカードでも、信用情報に傷がついている状態だと発行は困難です。

審査に通過するためにも、あらゆる金融事故を起こさないように徹底しましょう。

③既に所有しているカードでクレヒスを積み上げる

既に所有しているカードの利用を続けてクレヒスを積み上げるのも、審査通過の確率を高めるための有効な手段です。クレヒスとはクレジットヒストリーの略で、信用取引履歴(クレジットカードやローンの履歴に関する情報)のことです。利用履歴には契約内容や申し込みに関する状況、利用状況などに加え、債務整理などの金融事故情報も含まれています。

手持ちのクレジットカードを支払いの延滞なく利用していると、問題なく返済を続けている履歴も記録されるため、新規カードの審査の際にプラスに働くでしょう。そのため、信用スコアを高めるためにも、持っているカードの使用を継続し、クレヒスを積み上げるのも対策の1つになります。

フリーランスのクレジットカードに関するFAQ

ここではフリーランスのクレジットカードに関するよくある質問をまとめたので、参考にしてみてください。

- フリーランスのクレジットカードは何枚がおすすめ?

- フリーランスが持つクレジットカードの枚数について、全員に該当する共通解ありませんが、一般的に2枚以上持つと便利だといわれています。複数のカードを持つと以下のようなメリットがあります。

・複数の国際ブランドを持つことで、使える場所が増える

・ビジネス優待などの特典を使い分けられる

・一時的な紛失や磁器不良などの破損時にも代わりのクレジットカードがある

現実的には、2枚あれば、ビジネスシーンにおいても不自由を感じる場面はあまりないでしょう。ただし、クレジットカードの枚数を増やすと、カード会社からするとリスクが高いと判断され、新規カードの審査難易度が高くなる点は頭に入れておきましょう。

- クレジットカードに記載する年収がわからない場合、どのようにすればよいでしょうか。

- フリーランスで、クレジットカードの申し込みの際に記載する年収がわからない場合は、直近の確定申告書の「所得金額」を確認しましょう。記載する年収は売り上げから経費を引いた所得金額になります。

たとえば、年間の売り上げが800万円で経費が300万円なら、年収の欄は500万円になります。

直近の確定申告書が手元になければ、管轄税務署に連絡すれば確認ができます。