住宅ローン審査の流れと審査期間

住宅ローン審査期間は2~4週間程度

1. インターネットで事前審査の申し込み:10分

2. 事前審査:3日~1週間

3. 本審査:1~3週間

インターネットで事前審査を受けて、通ったら本審査に進みます。一般的に事前審査はWebサイトでの入力のみで、本審査は書類が必要です。本審査では事前審査より細かな項目までチェックされます。

住宅ローンの必要書類をチェック!

本審査で提出する書類は次のとおりです。事前審査時も、同内容を入力する場合があるので手元に用意しておきましょう。

| 書類カテゴリ | 必要書類 |

|---|---|

| 本人確認書類 | 住民票謄本または在留カード |

| 運転免許証またはパスポート | |

| 健康保険証 | |

| 年収確認書類 | 源泉徴収票 |

| 給与明細・賞与明細 | |

| 所得証明書 または住民税決定通知書 | |

| 確定申告書(第1表) | |

| 納税証明書(その1・その2) | |

| 物件確認書類 | 不動産売買契約書 |

| 不動産広告チラシ | |

| 重要事項説明書 | |

| その他 | 返済予定明細表 |

参照:三井住友銀行「住宅ローン申込時必要書類チェックシート」

ネット申し込みから本審査の結果連絡まで、2~4週間かかるといわれます。

順調に住宅購入を進めたい場合、住宅ローンで借入可能な金額を先に把握してから物件を探すのも1つの手です。

借入可能額の範囲内で家を探せば、審査に落ちるリスクを軽減できます。

住宅ローンの審査基準と通らない・落ちる理由

住宅ローンの審査基準は金融機関によって異なります。しかし、重点的にみられるポイントはある程度共通しています。

■住宅ローンの審査で重点的に見られる11のポイント・基準

| 住宅ローン審査で見られるポイント | 内容と目安 |

|---|---|

| 完済時年齢(98.9%) | 80歳未満で完済できるかどうか |

| 健康状態(98.5%) | 団体信用生命保険に加入できる健康状態 |

| 担保評価(97.6%) | 利用者が返済不能となり、物件をローン債務の回収に充てる際、どの程度の価値があるか |

| 借入時年齢(97.1%) | 65~70歳未満 |

| 年収(95.0%) | 150万以上 |

| 返済負担率(94.6%) | 年間のローン返済額を年収で割った割合が40%以内 |

| 勤続年数(94.5%) | 3年以上 |

| 保証会社による連帯保証(94.5%) | 系列保証会社または外部保証会社の保証 |

| 融資率 (借入れ:75.8%) (借換え:71.1%) | 借入額を物件価格で割った比率 ・購入の場合:100%以内 ・借換えの場合:200%以内 |

| 雇用形態(75.6%) | ・派遣社員は対象外 ・契約社員は対象外 |

| カードローン等の他の債務の状況や返済履歴(個人信用情報) | - |

※内容と目安は令和3年度 民間住宅ローンの実態に関する調査 結果報告書 (令和4年 11 月 18 日 訂正)において、回答数が最も多かった答えを参照しています。

住宅ローンの審査で重点的にチェックされる11のポイントについて、詳しく解説します。それぞれの基準で、どんな事がネックとなり落ちてしまうのか、理由も紹介しましょう。

1.完済時年齢

一般的な住宅ローンにおいて、最も重視されるのが完済時年齢です。完済時年齢が80歳未満であることが借入れの条件となります。具体的には、「最長の35年ローンを契約するには44歳までに申し込む必要がある」ということです。

一方10年ローンであれば60歳の方でも審査に通る可能性があります。

2.健康状態

住宅ローンの審査で2番目に重視されるのは健康状態です。具体的には、団体信用生命保険(団信)に加入できるかどうかで判断されます。一般的な住宅ローンは、利用時に団信への加入を義務付けています。健康状態に問題があり、団信に加入できない場合は引き受け幅の広いワイド団信を活用する、団信の加入が義務づけられていないフラット35等に申し込む、といった対策が必要です。

団体信用生命保険とは、住宅ローンの契約者に万一のことがあった際、住宅ローン残高がゼロになる保険のことです。死亡などにより住宅ローン契約者が支払いできなくなった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みです。団信は、住宅ローンを借入れる場合、もしくは借換えをする際にのみ契約可能です。一般的に住宅ローン借入れ後に加入することはできません。

3.担保評価

住宅ローンの審査では、担保評価も重点的にチェックされます。担保評価とは、利用者が返済不能となり、物件をローン債務の回収に充てる際の価値のことです。

担保評価が高ければ、融資元である金融機関のリスクは小さくなります。ですから、担保評価が高ければ高いほど審査は有利になります。

4.借入時年齢

一般的な住宅ローンの申込可能年齢は20歳以上70歳以下です。法律上は18歳から可能ですが、実際に18歳の申込者が住宅ローンを組めるかどうかは金融機関によって異なります。何より、「借入時年齢より完済時年齢が80歳未満であることが重視される」ことを意識したほうがいいでしょう。若すぎるという理由でなく、高齢すぎる、という理由で落ちる可能性のほうが高いわけです。

5.年収

住宅ローンは年収いくらなら審査に通る、とは一概にいえません。しかし、多くの金融機関は年収150万以上を目安としています。月収10万円程度の方は審査に通らない可能性が高いです。

6.返済負担率

返済負担率が高すぎないことも、住宅ローンの審査で重視されるポイントです。返済負担率とは、年間のローン返済額を年収で割った割合のことです。

年間のローン返済額を年収で割った割合

返済負担率が高すぎるとローンが返せなくなる可能性が高いことから、審査項目のひとつとして基準が設けられています。

具体的な負担率の基準は金融機関によって異なりますが、20.0%~40.0%以内というケースが多く見られます。例えば、年収400万円の場合、年間の返済額が80万円~180万円(月額6万7,000円~15万円程度)以内ということです。

返済負担率について、注意しなければならない点に他社の借り入れがあります。返済負担率は、住宅ローン以外のローンの返済額も含めて計算するため、カーローンやフリーローンなどを利用していると審査にも影響を及ぼします。

7.勤続年数

勤続年数が長いほうが、長期的に安定した収入を得られると判断されるため、住宅ローンの審査では有利です。国土交通省実施の住宅ローン調査では、審査通過の目安となる勤続年数について、勤続年数1年以上と回答した金融機関は60.77%、3年以上は18.26%となりました(※)。

転職したばかりの人や社会人になりたての人は審査に通過できない可能性があります。

参照:令和3年度 民間住宅ローンの実態に関する調査 結果報告書

8.保証会社による連帯保証

多くの住宅ローン審査では、保証会社による連帯保証が必要です。保証会社とは、住宅ローンなどのローン利用者が、一定期間滞納してしまった場合や返済不可能になった場合に、金融機関への返済を代わりに行う会社です。

保証会社は、ローン残債を担保する代わりに、保証料を金融機関から支払ってもらいます。

保証会社による連帯保証が必要な金融機関の住宅ローン審査は、金融機関と保証会社の両方が行う決まりです。

一般的に、保証会社による審査で確認されるのは、利用者の返済能力や、住宅の担保評価となります。なお、系列保証会社か外部保証会社かは、金融機関によって異なります。

9.融資率

住宅ローンの審査では融資率もチェックされます。融資率とは借入額を物件価格で割った比率のことです。

借入額を物件価格で割った比率のこと

多くの金融機関が、融資率の目安を借入れ・借換えともに、70~80%程度としています。例えば、物件価格が4,000万円の場合、借入れが2,800万円を超えると審査に落ちる可能性が高くなります。

10.雇用形態

雇用形態も住宅ローン審査で着目されるポイントです。金融機関によっては、派遣社員や契約社員は申し込みできなかったり、審査に落ちてしまったりします。また、自営業者は公務員や会社員に比べて安定性が低いとみなされることも。民間住宅ローンの実態に関する調査では1.2%の金融機関が「自営業者は対象外」と回答しました。

11.カードローン等の他の債務の状況や返済履歴(個人信用情報)

「カードローン等の他の債務の乗用は返済履歴」、すなわち「個人信用情報」は住宅ローンの審査に少なからぬ影響を及ぼします。個人信用情報とは、JICCやCICといった信用情報機関に記録されている、ローンやクレジットカードの利用、申し込み等の履歴です。

滞納や債務整理をしたことがあり、信用情報機関に記録が残っている場合、審査に通りにくくなるでしょう。特に、自己破産や任意整理、個人再生をした経験がある人は、5~10年が経過して信用情報の記録が消えるまで住宅ローンを組むことができません。

審査が甘い住宅ローンは?

審査が比較的甘いといわれる住宅ローンは「フラット35」です。住宅ローンの審査が甘いと明確にいえる銀行はありません。住宅ローンの審査基準は各銀行ごとに個別に設けられており、非公開だからです。とはいえ、一般的に「フラット35」や「ネット銀行」は審査が甘いといわれています。

フラット35は、民間の各金融機関と公的機関である住宅金融支援機構が共同で提供しています。金融機関はフラット35を販売する窓口、というポジションであり直接申込者に融資する商品ではありません。貸し倒れリスクが低いため、金融機関が審査基準をそれほど厳しくする必要がないのです。

民間の各金融機関と公的機関である住宅金融支援機構が共同で提供する「全期間固定金利型住宅ローン」商品

そのため、一般的な金融機関より審査基準は緩くなるといわれます。また、フラット35は団体信用保険への加入が任意である点も、甘いといわれる理由です。フラット35であれば、健康状態に不安がある方でも申し込みのハードルが低いといえます。

一方のネット銀行は、各銀行ごとにさまざまな特徴を打ち出しているため、自分に合った銀行を選ぶことで審査の難易度を下げられます。たとえばソニー銀行は、勤続年数による申し込み条件を設けていないため、勤続年数が短くて審査に通らないといった方にとってはメリットがあるでしょう。

\転職したてで申し込める!/

審査に通りやすい銀行は、それぞれの人の状況によっても変わってきます。各銀行の申し込み条件や特色を比較した上で、自分に合った住宅ローンを選ぶことが大切です。

参照:ソニー銀行「【住宅ローン】 転職したばかりです。申し込みできますか?」

住宅ローンの審査に通りやすくするコツ

住宅ローンの審査に通るためには、「長期的に問題なく返済を続けられる」と金融機関に判断してもらわなければいけません。意識しておきたいポイントについて、事前審査と本審査、それぞれに分けて解説します。

Point!住宅ローンの審査に通りやすくするコツ

■事前審査

・借入額を抑える

・転職するならタイミングをみる

・頭金を準備する

■本審査

事前審査後に転職をしたり、別のローンを組んだり、状況をかえない

事前審査の対策

事前審査を受ける際は、次の3点に注意することで審査に通りやすくなります。

借入額を抑える

借入額を抑えれば、審査の重要チェック項目である「融資率」や「返済負担率」が下がるため、審査に通りやすくなります。審査が不安な人は、物件価格をできるだけ抑えたり、頭金を貯めたりして、借入額を減らしましょう。

転職するならタイミングをみる

転職直後は審査に通りにくくなります。転職を検討している場合は、住宅ローンの契約が完了してからにした方が良いでしょう。ただし、転職後も問題なく住宅ローンを返済できるかどうかについては、十分検討する必要があります。

頭金を準備する

まとまった額の頭金を入れることで、計画的に貯金ができる家計であることをアピールできます。さらに、頭金の分だけ借入額を減らすこともできますから、審査に有利に働くでしょう。

本審査の対策

事前審査に通った後は、本審査までの間に状況が変わらないように気を付ける必要があります。

事前審査に通ったからといって、その後で転職をしたり、別のローンを組んだり、購入する物件を変えたりすると、本審査に落ちてしまう可能性が出てきます。事前審査の後は、審査に影響するような行動をとらないように気を付けてください。

特に家電ローンなどは特に意識せずに組んでしまうこともあります。十分気を付けましょう。

低年収でも審査を通りやすくする対策

本審査の審査基準を満たしていない場合は、住宅ローンによる融資を受けとることができませんので、あらかじめ契約者は基準を満たすことができるかを確認する必要があります。

- 世帯年収を上げて夫婦合算で住宅ローンを借りる

- 長期返済プランで住宅ローンを組む(返済負担率は変わらないが借入可能額を増やせる)

住宅ローンおすすめランキング

※ランキングが切り替わります

審査が甘いランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 |

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

| 金利 | ◎ 年0.660% ~ |

-->

◎ 年1.11%~ |

◎ 年.230%~ |

◎ 年 1.230%~ |

◎ 年1.23%~ |

◯ 年1.230%~ |

◯ 年0.740 %~1.32% |

◯ 年1.34%~ |

| 金利 タイプ |

フラット35 | フラット35 | フラット35 | フラット35 | フラット35 | フラット35 | フラット35 | フラット35 |

| 来店 (必要 / 不要) |

◎ 不要 |

◎ 不要 |

◎ 不要 |

× 必要 |

× 必要 |

× 必要 |

× 必要 |

× 必要 |

| 仮審査 結果 までの 日数 |

◎ 最短1~2営業日 |

◎ 最短翌日 |

◎ 最短3営業日 |

◯ 最短7日 |

△ 最短1~3週間 |

△ 最短1~3週間 |

△ 最短1~3週間 |

◎ 最短翌日 |

| がん保険 | ◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

| 3大疾病 保障 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

| 無料付帯 保険 |

なし | 全疾病特約付団信 および 50%保障がん団信 |

なし | なし | なし | なし | なし | なし |

| 保証料 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 |

| 団信 保険料 |

年0.24%~ | 0円~年0.3% | 0円 | 0円 | 0.2円 | 0円 | 0.2円 | 0円 |

| 事務 手数料 |

元金の1.1% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ 返済 手数料 |

一部0円 | 0円 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 |

| 借用 可能額 |

100万円以上 8,000万円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

100万円以上 8,000万円以下 |

50万円以上 1億円以下 |

100万円以上 8,000万円以下 |

50万円以上 1億円以下 |

| 有料保険 | ・がん100%保障特約(+年0.2%) ・3大疾病保障特約(+年0.2%) 所定の状態となった場合、住宅ローン残高が0円に。 ・生活習慣病入院保障特約 上乗せ金利は0.2% |

・夫婦連生団信(+0.2%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 |

・全疾病団信(+年0.1%) 就業不能状態が一定期間継続した際に全額保証 ・がん保障団信(+年0.2%) がんの診断確定でローン残高を全額保障・先進医療の療養にかかる技術料を保障 ・8疾病保障団信(+年0.3%) 8大疾病のほか、非自発的に失業した場合に |

・ガン保障特約(年0.2%) 3大疾病保障特約(年0.25%) 8大疾病保障特約(年0.3%) 3大疾病+4つの生活習慣病で所定の状態になった時 |

・新機構団信(デュエット(夫婦連生団信) )年0.38% ・新3大疾病付機構団信 (年0.44%) |

3大疾病保障特約(+0.25%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)と医師から診断された場合ローン残高が0円となります。 特定状態保障特約(+0.30%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)に加え、病気・ケガによる所定の状態(16の特定状態)、所定の要介護状態となった場合にローン残高が0円となります。 |

・新機構団信(デュエット(夫婦連生団信) )年0.38% ・新3大疾病付機構団信 (年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 ・住宅ローン全額保証 自然災害保証団信(+年0.1~0.5%) 自然災害時の出費を負担 |

| おすすめポイント | フラット35 12年連続シェアNo.1! |

無料で疾病保障が 付帯! 審査が早いことも魅力 |

ローン契約者は イオングループでの お買い物が 5%OFFに |

知識豊富な担当が 対面でサポート。 |

繰り上げ返済も手数料も無料 | 大手ならではの安心と 優遇特典の充実が魅力 |

保証料,繰上返済手数料も無料 | 8大疾病保障付 住宅ローンが 無料付帯! |

| 詳細 |

|

|

|

|

|

|

|

|

審査が早い

ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

| 仮審査 結果 までの 日数 |

◯ 最短60分 |

◯ 最短60分 |

◎ 最短即日 |

◎ 最短翌日 |

◎ 最短翌日 |

◎ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短3営業日 |

◯ 最短3営業日 |

△ 最短1~3週間 |

| 金利 | ◎ 年0.457%~ |

◎ 年0.350%~ |

◎ 年0.410%~ |

◯ 年0.345% ~ 年0.475%※7 |

◎ 年0.475%~ |

△ 年0.527%~ |

△ 年0.660%~ |

◯ 年0.520%~ |

◎ 年0.375%~ ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 年0.470%~ |

| 来店 (必要 / 不要) |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

× 必要 |

◎ 不要 |

| 一般団信 保険 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

○ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

| がん保険 | ◯ 有料 |

× 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

| 3大疾病 保障 |

◯ 有料 |

× 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

| 無料付帯 保険 |

がん団信50(無料) | 安心保障付団信 (事務手数料のみ上乗せ)) |

全疾病保障 | なし | なし | 全疾病特約付団信 および 50%保障がん団信 |

なし | なし | 全疾病保障 および 先進医療特約 |

なし |

| 保証料 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 (33,000円) |

| 団信 保険料 |

0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 年0.24%~ | 0円 | 0円 | 0円 |

| 金利 タイプ |

変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 固定型 | 変動型 | 変動型 | 変動金利 |

| 事務 手数料 |

元金の2.2% | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 元金×2.2% |

| 繰上げ 返済 手数料 |

0円 | 0円 | 0円 | 0円(Web手続きのみ) | 0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 |

| 借用 可能額 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

50万円以上 1億円以下 |

500万円以上 1億円以下 |

100万円以上 8,000万円以下 |

200万円以上 1億円以下 |

500万円以上 1億円以下 |

50万円以上 1億円以下 |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

変動金利ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

| 金利 | ◎ 年0.410%~ |

◎ 0.298%~ ※上記は物件価格80%以内でお借入れの場合※物件価格80%超~100%以内でお借入れの場合は、上記金利に年0.022%上乗せ ※物件価格100%超でお借入れの場合は、上記金利に年0.046%上乗せ |

◎ 年0.350%~ |

◎ 年0.457%~ |

◯ 0.470%~ |

◯ 年0.345% ~ 年0.475%※7 |

◯ 0.475%~ |

◯ 0.520%~ |

△ 0.527%~ |

△ 0.580%~ |

| 来店 (必要 / 不要) |

◎ 不要 |

× 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| 仮審査 結果 までの 日数 |

◎ 最短即日 |

◯ 最短3営業日 |

◯ 最短翌日 |

◯ 最短60分 |

△ 最短1~2週間 |

◎ 最短翌日 |

◎ 最短翌日 |

◯ 最短3営業日 |

◯ 最短翌日 |

◎ 最短60分 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

? 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

| 3大疾病 保障 |

◎ 無料付帯 |

◯ 有料 |

? 取り扱いなし |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

| 無料付帯 保険 |

全疾病保障 | 全疾病保障 および 先進医療特約 |

安心保障付団信 (無料) |

がん団信50(無料) | なし | なし | なし | なし | 全疾病特約付団信 および 50%保障がん団信 |

がん団信50(無料) |

| 保証料 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 (33,000円) |

◎ 無料 |

必要 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

| 一般団信 保険 |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 |

| 本審査 日数 |

7~10日 | 1~2週間 | 1ヶ月 | 7~10日 | 7~14日 | - | 7~10日 | 1~2週間 | 7~14日 | 7~10日 |

| 団信 保険料 |

0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 年0.24%~ |

| 金利 タイプ |

変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 変動金利 | 変動型 | 固定型 |

| 事務 手数料 |

元金×2.2% | 元金×2.2% | 元金の2.2% | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 | 元金の2.2% |

| 借用 可能額 |

500万円以上 1億円以下 |

500万円以上 2億円以下(10万円単位) |

500万円以上 3億円以下 |

500万円以上 2億円以下 |

50万円以上 1億円以下 |

500万円以上 1億円以下 |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 2億万円以下 |

| 有料保険 | なし | ・3大疾病50% (40歳以上は年+0.25%) ・3大疾病100% (40歳未満は年+0.2% 40歳以上は年+0.4%) |

・安心パックシリーズ(入会金11万) 特定の疾病時に育児代行サービス、 家事代行サービスが付帯する |

・がん100%保障特約(+年0.2%) ・3大疾病保障特約(+年0.2%) 所定の状態となった場合、住宅ローン残高が0円に。 ・生活習慣病入院保障特約 上乗せ金利は0.2% |

・全疾病団信(+年0.1%) 就業不能状態が一定期間継続した際に全額保証 ・がん保障団信(+年0.2%) がんの診断確定でローン残高を全額保障・先進医療の療養にかかる技術料を保障 ・8疾病保障団信(+年0.3%) 8大疾病のほか、非自発的に失業した場合に |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ 3大疾病で所定の状態になった時住宅ローン残高0円に ・安心の保険料タイプ 3大疾病+4つの生活習慣病で所定の状態になった時 |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 ・住宅ローン全額保証 自然災害保証団信(+年0.1~0.5%) 自然災害時の出費を負担 |

3大疾病保障特約(+0.25%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)と医師から診断された場合ローン残高が0円となります。 特定状態保障特約(+0.30%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)に加え、病気・ケガによる所定の状態(16の特定状態)、所定の要介護状態となった場合にローン残高が0円となります。 |

・夫婦連生団信(+0.2%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 |

・一般団信(金利に年0.28%プラス) 【全額】死亡・高度障害・余命半年 ・がん団信50% (一般団信+年0.05%)がんの診断確定でローン残高を50%保障 ・がん団信プラス(がん100%保障プラン) (一般団信+0.15%)がんの診断確定でローン残高を全額保障 |

| おすすめポイント | 金利の安さ、 保険の充実度 業界トップクラス。 |

金利、保険の充実度 業界トップクラス。 対面で相談可能! |

金利+諸費用が 魅力の住宅ローンNo.1* |

オリコン 顧客満足度®調査 10年連続 (2011~2020年) 住宅ローンNo.1 |

大手ならではの安心と 優遇特典の充実が魅力 |

事前審査から 契約まで web完結 |

8大疾病保障付 住宅ローンが 無料付帯! |

ローン契約者は イオングループでの お買い物が 5%OFFに |

無料で疾病保障が 付帯! 審査が早いことも魅力 |

フラット35 11年連続シェアNo.1! |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

固定金利

ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

| 金利 | ◎ 年0.550%~ |

◎ 年0.720%~ |

◎ 年0.970%~ 固定金利10年 当初引下げプラン ※6※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 年0.645%~ |

◯ 年0.670%~ |

◯ 年1.04% ~ 年1.17%※7 |

◯ 年0.800%~ |

△ 年0.902%~ |

△ 年0.660%~ |

◯ 年1.15%~ |

| 来店 (必要 / 不要) |

◎ 不要 |

◎ 不要 |

× 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| 仮審査 結果 までの 日数 |

◯ 最短60分 |

◎ 最短即日 |

◯ 最短3営業日 |

△ 最短1~3週間 |

◯ 最短3営業日 |

◎ 最短翌日 |

◎ 最短60分 |

◎ 最短翌日 |

◯ 最短1~2営業日 |

◎ 最短翌日 |

| 一般団信 保険 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

○ 有料 |

◎ 無料付帯 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

? 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

| 3大疾病 保障 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

? 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

| 無料付帯 保険 |

がん団信50(無料) | 全疾病保障 | 全疾病保障 および 先進医療特約 |

なし | なし | なし | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

なし | なし |

| 保証料 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 (33,000円) |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 |

| 本審査 日数 |

7~10日 | 7~10日 | 1~2週間 | 1~2週間 | 1~2週間 | - | 1ヶ月 | 1~2週間 | 最短3営業日 | 1~2週間 |

| 団信 保険料 |

0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 年0.24%~ | 0円 |

| 事務 手数料 |

元金の2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ 返済 手数料 |

0円 | 0円 | 一部繰上げ返済手数料0円 | 一部0円 | 0円 | 0円(Web手続きのみ) | 0円 | 0円 | 一部0円 | 0円 |

| 借用 可能額 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下(10万円単位) |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

500万円以上 1億円以下 |

100万円以上 8,000万円以下 |

50万円以上 1億円以下 |

| おすすめポイント | オリコン 顧客満足度®調査 10年連続 (2011~2020年) 住宅ローンNo.1 |

金利の安さ、 保険の充実度 業界トップクラス。 |

金利、保険の充実度 業界トップクラス。 対面で相談可能! |

大手ならではの安心と 優遇特典の充実が魅力 |

ローン契約者は イオングループでの お買い物が 5%OFFに |

事前審査から 契約まで web完結 |

金利+諸費用が 魅力の住宅ローンNo.1* |

無料で疾病保障が 付帯! 審査が早いことも魅力 |

フラット35 12年連続シェアNo.1! |

8大疾病保障付 住宅ローンが 無料付帯! |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

1 日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

2 (1)お借入時の年齢が満20歳以上の方(2)横浜銀行にて給与振込ご利用の方(3)バンクカードローンをお申し込みの方(4)保証会社の保証を受けられる方の4つの項目を満たす方が対象

3 ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

4 ※住信SBIネット銀行の金利は、ネット専用全疾病保障付住宅ローン新規借り入れ<通期引下げプラン>の金利です。

住信SBIネット銀行の表示金利は「金利引き下げプラン」の引下げ幅最大の適用金利です。審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。

5 SBI新生銀行の金利は2022年11月にキャンペーン適用金利でご契約いただいた場合の当初借入金利です。

6 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

7 三菱UFJ銀行 ※1 ※金利は変動年0.345% ~ 年0.475%、固定1.12% ~ 年1.25%(固定10年)。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

8 引用元:住信SBIネット銀行、SBIマネープラザ、ソニー銀行、SBI新生銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、楽天銀行、ARUHI

【一般団信保険】

住宅ローン利用者が死亡又は高度障害になった場合に住宅ローン残高0円になる保障です。

>>比較表に戻る

【がん保険】

がんと診断された場合に、住宅ローン残高が0円になります。

>>比較表に戻る

【3大疾病保障】

がん、急性心筋梗塞、脳卒中の3つの病気を三大疾病と言います。

三大疾病なった場合に住宅ローン残高0円になります。

>>比較表に戻る

【全疾病保障】(住信SBIネット銀行)

ガンを含むすべての病気・ケガをカバーする保障です。

病気で就業不能状態が続いた場合、住宅ローン残高0円になります。

※精神障がい等を除きます

※全疾病保障で、就業不能状態が12カ月以上の場合

※全疾病保障以外で、入院により就業不能状態が12カ月以上の場合 >>比較表に戻る

【ガン団信50%】(ソニー銀行)

所定の要介護状態になった場合住宅ローン残高0円になります。

>>比較表に戻る

【安心保障付団信】(SBI新生銀行)

所定の要介護状態になった場合住宅ローン残高0円になります。

>>比較表に戻る

【全疾病保障】(SBIマネープラザ)

ガンを含むすべての病気・ケガをカバーする保障です。

病気で就業不能状態が続いた場合、住宅ローン残高0円になります。

※精神障がい等を除きます

※8疾病保障で、就業不能状態が12カ月以上の場合

※8疾病保障以外で、入院により就業不能状態が24カ月以上の場合

※団信・全疾病保障の詳細は銀行HP_商品概要書を参照してください。

>>比較表に戻る

【先進医療特約】(SBIマネープラザ)

先進医療による療養を受けた場合に給付金(通算1,000万円まで)が支払われます。

>>比較表に戻る

【全疾病特約付団信】(楽天銀行)

死亡・高度障害状態に該当した時、余命6ヶ月以内と判断されたとき、住宅ローン残高0円になります。

>>比較表に戻る

【50%保障がん団信】(楽天銀行)

がんと診断確定した場合、ローン残高の50%返済されます。

>>比較表に戻る

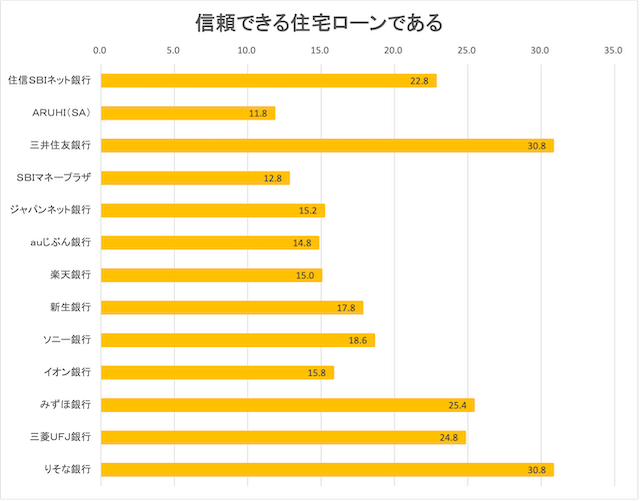

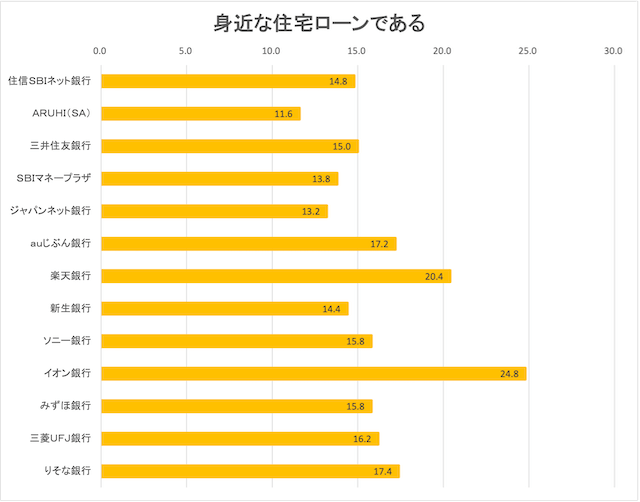

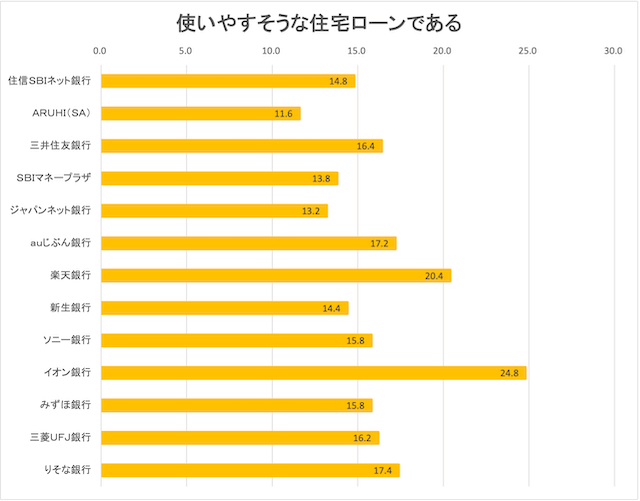

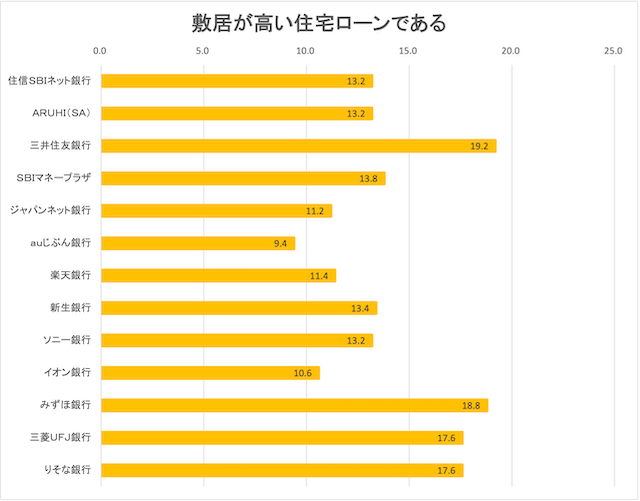

住宅ローン会社のイメージ調査結果

ZUU online編集部では当ページの作成にあたり、各住宅ローン会社のユーザー満足度とは別に各社のイメージに関しても株式会社ZUUが独自調査を行い、客観的な統計データによる執筆を行っております。

住宅ローン会社のイメージ調査の概要

- 実施時期

- 2021年4月

- 調査の概要

- 各住宅ローン会社のイメージに関するアンケートの収集

- 調査対象

- 各住宅ローン会社ご使用経験者の20歳以上の男女

- 有効回答数

- 500件

- 調査会社

- 株式会社クロス・マーケティング

イメージ調査の結果

| 住宅ローン | ユーザーの回答結果 | ||||

|---|---|---|---|---|---|

| 信頼できる | 親近感がある | 使いやすそう | 敷居が高い | その他 | |

| 住信SBIネット銀行 | 22.8% < | 14.8% < | 19.4% | 13.2% | 29.8% |

| auじぶん銀行 | 14.8% | 17.2% | 18.8% | 9.4% | 39.8% |

| 三菱UFJ銀行 | 30.8% | 17.4% | 16.0% | 17.6% | 18.2% |

| りそな銀行 | 24.8% | 16.2% | 18.0% | 17.6% | 25.4% |

| ソニー銀行 | 18.6% | 15.8% | 19.8% | 13.2% | 32.6% |

| SBI新生銀行 | 17.8% | 14.4% | 17.8% | 13.4% | 36.6% |

| イオン銀行 | 15.8% | 24.8% | 20.0% | 10.6% | 28.8% |

| SBIマネープラザ | 12.8% | 13.8% | 18.2% | 13.8% | 41.4% |

| ジャパンネット銀行 | 15.2% | 13.2 | 22.4% | 11.2% | 38.0% |

| みずほ銀行 | 25.4% | 15.8% | 17.2% | 18.8% | 22.8% |

| 三井住友銀行 | 30.8% | 15.0% | 16.4% | 19.2% | 18.6% |

| ARUHI | 11.8% | 11.6% | 17.8% | 13.2% | 45.6% |

| 楽天銀行 | 15.0% | 20.4% | 21.4% | 11.4% | 31.8% |

住宅ローンの審査に関するQ&A

Q

妻に借金があると住宅ローンは借りられないのですか?

A

収入合算やペアローンといった共同で住宅ローンを組む場合を除いて、夫単独名義で住宅ローンを組む場合に限り、妻に借金があっても審査に影響はしません。

Q

クレジットカード の支払い遅延は住宅ローンの審査に影響しますか?

A

クレジットカード払いの延滞・未払い履歴があると、住宅ローンの審査が通らないことがあります。

Q

住宅ローン審査では妻の収入証明が必要ですか?

A

収入合算やペアローンといった共同で住宅ローンを組む場合を除いて、基本的に不要です。

Q

金利が低い住宅ローンは、審査が厳しいって本当でしょうか?

A

住宅ローンの審査では収入状況や、健康状態などが重点的にチェックされるため、金利が低いから審査が厳しくなる、とはいえません。しかし、審査が甘いといわれる金融機関の住宅ローンは、金利が高めに設定されていることもあるようです。

Q

審査が甘い住宅ローンとは?

A

審査が甘い住宅ローンとしてよく知られているのがフラット35です。

提供は住宅金融支援機構は政府系金融機関であり、営利目的ではなく国民の住宅購入を支援することを目的としています。審査が甘い住宅ローンはこちらから

Q

審査の早い住宅ローンとは?

A

審査が早い銀行はソニー銀行です。仮審査の結果回答は最短60分でもらうことが可能で、即日で審査の結果がわかります。ソニー銀行の詳細はこちら

Q

住宅ローンの審査基準とは?

A

住宅ローンの審査基準は、完済時年齢、健康状態、担保評価、借入時年齢、年収、勤続年数を特に重要視していると言われています。(引用=「令和元年度 民間住宅ローンの実態に関する調査結果報告書」)

Q

住宅ローンの審査基準の年齢について

A

住宅ローンの年齢に関する審査基準には、「借入時年齢」と「完済時年齢」があります。殆どの金融機関でこの年齢制限が設けられています。 借入時の下限年齢は20歳以上、上限年齢は75歳未満など金融機関や商品によって決まっています。一般的には、住宅ローンを組む適齢期は30代です。完済時年齢は80歳未満であることを条件としているとしている金融機関が多い傾向があります。

Q

住宅ローンの借入期間について

A

いくら借入年齢の上限に収まっていたとしても、完済時の年齢にも制限があるため、最長の借入期間は異なります。 例)最長35年ローンを組む際に、完済時年齢の条件を80歳未満としている場合、45歳の方は34年が最長の借入期間になります。

Q

住宅ローンの審査項目の健康状態とは?

A

殆どの金融機関では、住宅ローンを組む際に、団体信用生命保険の加入が融資条件になっています。そのため、健康状態が審査項目とされている場合が多いです。健康状態に問題がある場合は、団体信用生命保険に入れないため、住宅ローンの審査に通らない場合があります。

Q

住宅ローンの審査項目の担保評価とは?

A

金融機関が住宅ローンの借り手に対し長期にわたって貸付けますので、金融機関は貸付に際して、万一返済不能になった場合に備えて、担保の提供を求めます。住宅ローンにおいては、原則として購入する不動産(土地・建物)が担保となります。

Q

住宅ローンの審査項目の年収・勤続年数とは?

A

十分な収入がなければ、住宅ローンの返済はできないため、年収は重要な審査項目です。 またその収入に安定性が重要視されるため、勤務先や勤続年数から判断されます。そのため、個人事業主や経営者の審査は厳しく審査される傾向があります。

Q

住宅ローンの審査に通らない理由

A

住宅ローンの審査に通るかどうかは以下の項目が問題の可能性が高いです。個人信用情報に延滞履歴がある、返済負担率が高い、申告内容に虚偽がある。

コメントいただいた専門家