三菱UFJ銀行カードローン「バンクイック」の審査って、やっぱり厳しいの?

そんな不安を抱えている方も多いかもしれませんが、実際には、信用情報や収入の安定性といったポイントを押さえれば、十分に通過できる可能性があります。

バンクイックの審査は、グループ会社であるアコムが保証会社として関与しており、銀行と消費者金融の双方の基準でチェックされる“二重審査”が特徴です。そのため、他のカードローンと比べて、やや厳格に見られる傾向があることは否定できません。

本記事では、バンクイックの審査基準の実態から、審査に落ちる人の特徴、融資までにかかる時間の目安まで、知っておくべきポイントを詳しく解説します。

詳細はこちら

立教大学法学部卒業後、東証一部上場企業に入社。その後、保険業界に転身し、ファイナンシャルプランナ(FP)として活動を開始。FPの最上級資格CFP資格を取得し、個人・法人のお金に関する相談を受けながら、北海道のテレビ番組のコメンテーターなどとしても活動している。■保有資格

CFP(R)

住宅ローンアドバイザー

損保マスター

■SNS・HP等リンク

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

.jpeg?v=1619486567)

詳細はこちら

元みずほ銀行執行役員、前J.Score代表取締役社長CEO大阪大学法学部卒業後、旧富士銀行入行。みずほ銀行の個人部門にて、金融マーケティングやコンサルティングビジネス、チャネル開発を中心に行う。2012年から4年間ローン業務開発部長をつとめ、2015年みずほ銀行執行役員に就任。

2016年、みずほ銀行とソフトバンクが共同出資するFintech事業である「株式会社J.Score」代表取締役社長CEOに就任。日本初のAIスコアサービスをローンチ、「情報銀行」参入を整備するなど創業期としての事業基盤を構築し、2020年3月退任。その後、株式会社みずほプライベートウエルスマネジメントの取締役副社長に就任。

2020年9月より株式会社ZUUに参画し、新たなスコアビジネスの立ち上げを推進。

■SNS・HP等リンク

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

【結論】バンクイック審査の重要ポイント早見表

バンクイックへの申込を検討するうえで、最初に押さえておくべきポイントを一覧にまとめました。

金利や限度額といった基本情報は、すべて審査と密接に関係しています。以下の表を見れば、バンクイックの全体像と、審査に影響する各項目の関係性がひと目でわかります。

| 項目 | 詳細 | 審査との関連性 | 補足・ポイント |

|---|---|---|---|

| 💰 金利(年率) | 年1.4%~年14.6% | 限度額に応じて変動 | 消費者金融よりも上限金利が低く、長期利用向き。 |

| 💳 利用限度額 | 10万円~800万円 | 審査結果によって決定 | 年収や信用情報に応じて個別に設定。 |

| ⏱ 審査時間 | 最短即日 | 審査結果の通知時間 | 平日21時/土日祝17時までに申込完了が必要。 |

| 🚨 融資スピード | 最短翌営業日 | 審査後の手続き次第 | [要注意]即日融資には非対応。 |

| 🏢 在籍確認 | 原則として職場に電話 | 審査プロセスの一環 | [裏ワザあり]事前相談により書類提出に変更できる場合も。 |

| 🤝 保証会社 | アコム株式会社 | 審査の中心的存在 | [最重要]アコムの審査基準が合否を大きく左右する。 |

| 👤 申込条件 | 満20歳以上65歳未満、安定収入がある方 | 審査の前提条件 | パート・アルバイトも申込可能。 |

バンクイックの審査は厳しい?甘い?基準の真相

バンクイックに申し込むか迷っている方の多くが、「自分でも審査に通るのか?」という不安を抱えています。

確かに、銀行カードローンであるバンクイックは、安易に借りられるタイプのローンではありません。やみくもに厳しいというわけでもなく、審査には銀行ならではの“評価軸”があります。

たとえば、年収の多さよりも収入の安定性が重視されたり、信用情報に過去の延滞がないかを細かく見られたりと、評価ポイントには一定の傾向があります。

このセクションでは、そうしたバンクイック特有の審査基準を明らかにしていきます。

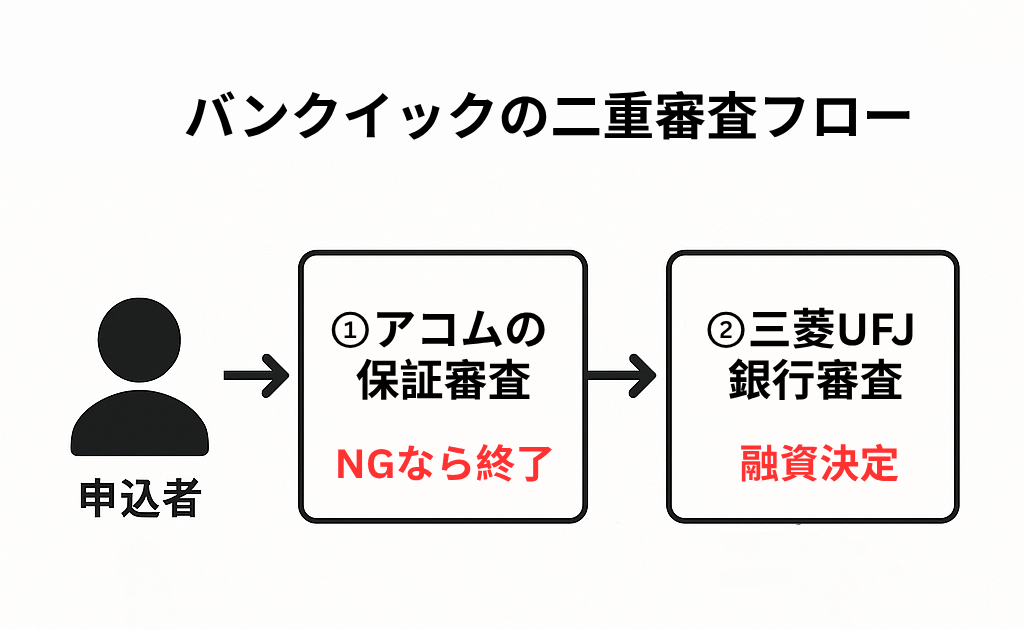

審査の鍵は保証会社アコム|二重審査の仕組みとは

バンクイックの審査で、最も重要なポイントの一つが「保証会社アコム」の存在です。

実は、バンクイックの審査は銀行とアコムの“二重審査”で構成されています。具体的には、以下の2段階で行われます。

① アコムによる保証審査

まずアコムが「この申込者を保証できるか」を審査。この時点で否決された場合、審査は終了

② 三菱UFJ銀行による最終審査

アコムの審査に通過した申込者に対し、銀行側が本人確認などの最終判断を行い、融資可否を決定

このように、バンクイックの審査はアコムによる保証審査が最初の関門となります。そのため、過去にアコムのカードローンで延滞や滞納があった方、または他の金融機関(例:三井住友銀行カードローンなど)でトラブルがあった方は、バンクイックの審査通過が難しくなる可能性があります。

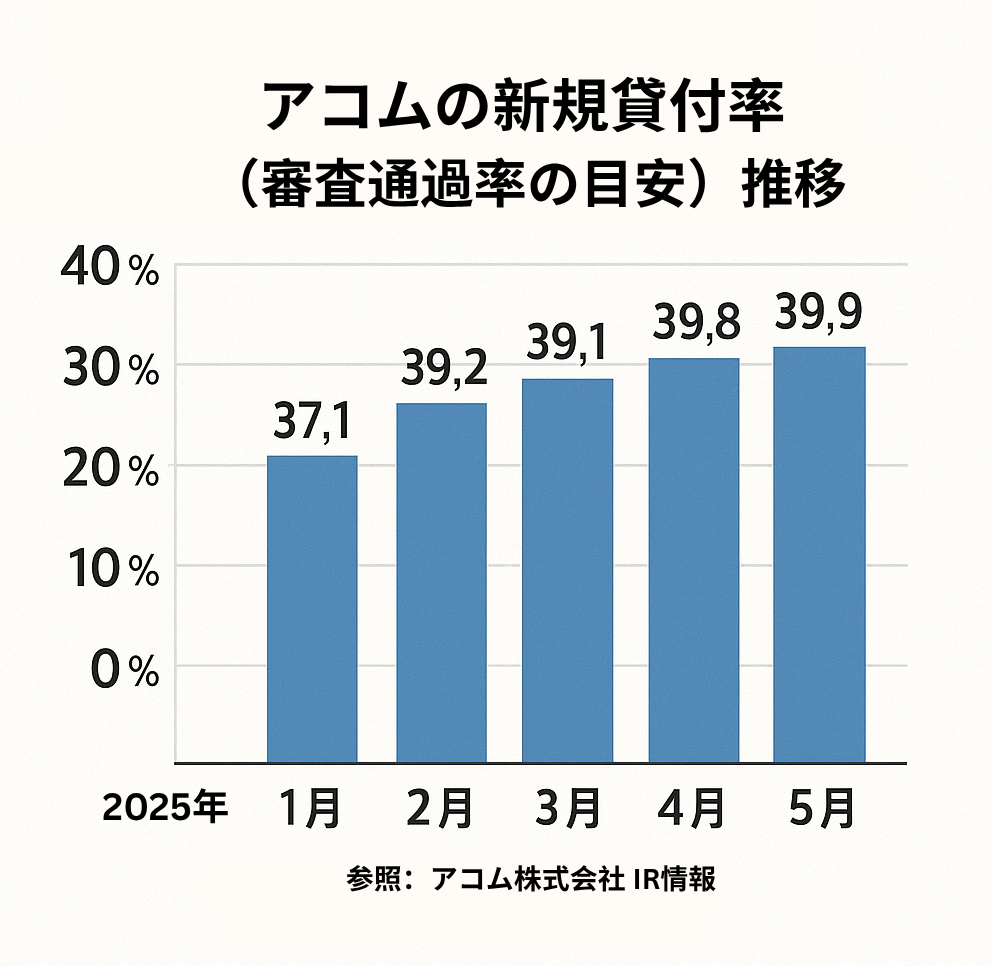

客観的な指標として、アコムが公表しているマンスリーレポートによると、新規貸付率(審査通過率の目安)は約40%前後で推移しています。

これは申込者の2~3人に1人が審査に通過している水準であり、バンクイックの審査難易度を考えるうえでの一つの参考材料になります。

参照:アコム「マンスリーレポート」

「安定収入」の目安は?年収・勤続年数の基準

バンクイックの申込条件にある「原則、安定した収入がある方」というのは、毎月継続して収入を得ているかどうかが重視されるという意味です。

たとえば、収入が月単位で安定していれば、年収がそこまで高くなくても通過の可能性は十分にあります。

借入額にもよりますが、参考として、以下のような条件を満たしていると、審査で有利に働く可能性があります。

- ● 年収:100万円以上

- ● 勤続年数:6ヶ月以上(できれば1年以上)

ただし、これらはあくまで一般的な目安にすぎず、バンクイックが公表している公式な基準ではありません。

実際に重要視されるのは、「毎月安定した収入があること」、「できるだけ長く同じ勤務先で働いていること」です。

とくに転職直後などで勤続年数が極端に短い場合、今後の収入継続が不透明と見なされやすく、審査では慎重に判断される可能性があります。

私は多くの申込者を見てきましたが、「自分は正社員じゃないから…」と、申し込む前から諦めてしまう方が多いですね。けれども、大切なのは雇用形態ではなく、「継続して返済できるか」という実態です。次の項目で詳しく解説しますが、ご自身の状況が申込対象になるか、ぜひ確認してみてください。

パート・アルバイト・学生もOK?雇用形態別の申込可否

バンクイックは、正社員や公務員だけでなく、安定した収入があれば幅広い雇用形態の方が申し込むことができます。

審査で最も重視されるのは、職業の肩書きではなく、「本人に継続した収入があるかどうか」という点です。あなたは申込対象となるか、以下の表でチェックしてみましょう。

| 対象者 | 申込可否 | 審査で重視されるポイント |

|---|---|---|

| 正社員・公務員 | ◎ | 安定性が最も高く評価され、審査に有利 |

| 契約社員・派遣社員 | ○ | 勤続年数や雇用期間の長さが評価される |

| パート・アルバイト | ○ | 月ごとの収入が安定していれば申込可能 |

| 学生(20歳以上) | △ | アルバイト収入があれば申込可。仕送りは対象外 |

| 年金受給者(65歳未満) | △ | 年金は安定収入と見なされるが、年齢条件を満たす必要がある |

| 自営業・フリーランス | ○ | 確定申告書などで収入証明ができれば審査対象となる |

| 専業主婦(主夫) | × | 本人に収入がない場合は申込不可 |

| 無職 | × | 安定収入がないため申込不可 |

このように、雇用形態に関わらず、バンクイックの審査では一貫して、「本人に安定した収入があるかどうか」が最重要の判断基準となります。

「バンクイック」の審査にかかる時間

2018年以降、制度的にすべての銀行カードローンが即日融資できなくなっています。「バンクイック」では最短でも翌日以降の融資になります。

消費者金融はデーターベース照会の義務がなく、最短30分で正式審査回答という超スピード審査が可能です。どうしても即日融資を希望する人は大手消費者金融を選びましょう。

銀行にとっての営業日は「平日」のみとなるので、土日にローン申し込みをしても受付は月曜日になります。

審査に落ちた原因を解消して再チャレンジ

審査に落ちてしまった場合、次の審査にきちんと通るため、まずは落ちてしまった原因を解消することが大切です。

「バンクイック」の審査に通らなかった場合、以下の条件に当てはまっていないかをチェックしましょう。

他社借り入れが多い

他社借り入れが多い人は、「バンクイック」の審査に通るのは難しいでしょう。実際は借入件数のほかに、年収、雇用形態、勤続年数などを総合して判断されます。

過去5~10年以内の返済トラブル

過去5年から10年以内に返済トラブルを起こしている場合、審査に落ちる可能性が高くなります。三菱UFJ銀行だけのトラブルに限らず、あらゆる金融機関に対する返済トラブルが含まれます。

個人の借り入れや返済の取引は、信用情報として個人信用情報機関に一定期間保管されます。特に3ヵ月を超える長期延滞や債務整理などがあった場合、「異動情報」として5年間ブラックリストに記録されてしまいます。自己破産の場合、10年間保管されるので、その間は審査を通過できません。

心当たりがある場合、ブラックリストはその期間が明けてから、そのほかの場合は次の申し込みに半年、最低でも1ヵ月の間隔を空けて再申し込みをしてみましょう。

「バンクイック」の申し込み方法は2種類

「バンクイック」の申し込み方法には、「インターネット」「電話」の2種類あります。それぞれ審査の流れや期間が違うので、自分に適した方法を選びましょう。

インターネットは24時間365日いつでも申し込めますが、電話は対応時間が決まっており、早朝と夜間は利用できません。特に土日祝日は早い時間に受付が終了するので、週末に申し込みたい人は注意が必要です。

「バンクイック」では、申し込み方法によって少しずつ手続きの流れが異なります。それぞれの手続きの流れを簡単に紹介しましょう。

- インターネット

0:00~24:00(原則24時間受付)

申し込み⇒書類提出・審査⇒審査回答・契約⇒カード受け取り - 電話:0120-959-555

平日:9:00~21:00、土日・祝日:9:00~17:00

申し込み⇒書類提出・審査⇒審査回答⇒契約⇒カード受け取り

バンクイックではインターネットから申し込みがおすすめです。電話でもできますが、パソコンやスマートフォンがあれば自宅完結で手続きできます。

公式サイトからの申し込みでは三菱UFJ銀行に「口座あり」の方と「口座なし」の方の2パターンがあります。

ここでは「口座なし」のパターンを紹介いたします。

ホームページから申し込みボタンをクリックします。

申し込みページに入ったら、重要事項を確認し次に進みます。

次にお客様情報を入力します。入力内容は「本人情報」「住所情報」「資産・収入状況」です。

全ての項目の入力を終えたら、入力内容を確認し、申し込みボタンを押したら申し込み完了です。

公式サイトの専用フォームで必要事項の入力が終わったら、本人確認書類を提出しましょう。ここでは「運転免許証と健康保険証」のように、2種類をアップロードしてください。借入限度額として50万円超を希望するなら、源泉徴収票のような収入証明も必要です。

また、公式サイトではフォームの入力の前に必要な書類の確認ができます。

以上が終われば審査に入り、通過なら契約手続きができます。手続きが終了すればローン専用カードを受け取り、融資開始です。

バンクイックはインターネットを使えば、スムーズに手続きを進められます。公式サイトの手順をチェックしながら、ひとつずつこなしていきましょう。

勤務先への電話による在籍確認については、基本的には審査通過のめどがついた時点で行われます。自動審査結果が良好な場合、早く行われるケースもあるので、申し込み後はいつ電話があってもいいように準備しておきましょう。

引用元:三菱UFJ銀行

Q. 借入方法にはどんな種類がありますか?

バンクイックのお借入方法には、「ATMでのお借り入れ」と「お振り込みでのお借り入れ」があります。

バンクイックのメリット

バンクイックは銀行系のカードローンであることによる、安心感と利用しやすさが魅力といえます。主要なメリットについて、以下で解説していきます。

大手銀行が提供するカードローンという安心感

三菱UFJ銀行という日本屈指のメガバンク提供するカードローングサービスであることは魅力の一ついえるでしょう。消費者金融の場合、昔のサラリーマン金融や闇金のようなイメージをもってしまい、利用をためらう人もいるかもしれません。

しかし、銀行であれば、普段預金の引き落としや給料の振り込みで利用している人も多いでしょう。馴染みがある金融機関からの借入であれば、安心して利用できるという人も多いでしょう。

金利が低い

低金利であることもメリットの一つです。初回借り入れ時には、上限金利が適用されることが多いですが、三菱UFJ銀行のローンは年14.6%が上限金利となっています。

消費者金融を見てみると、大手はほとんどのところが18%前後に設定されています。つまり3%以上低い利率で借り入れが可能です。返済の負担を考えると、消費者金融よりもおすすめといえるでしょう。

無担保・保証人不要

他のカードローン同様、バンクイックも不動産や有価証券を担保として提供する必要はありません。契約する際にも保証人を立てることもないので、手軽に契約できるのは利点といえるでしょう。

バンクイックのデメリット

メリットの多いバンクイックですが、デメリットもあります。小口融資や即日融資などには対応していないので、自分の用途にマッチするかどうか事前に確認しておきたいところです。

返済が長くなることも

メリットの面で紹介したように、月々最低1000円からの返済に対応しています。しかしこれは強みになる半面、もし最低額でしか返済しなければ返済期間が長引くというデメリットになります。当然のことながら、利息は完済するまで発生するので、長期間にわたるとそれだけ返済総額が大きくなってしまいます。

本当に返済が厳しいときには、最低の支払額だけにしておくということもあるかもしれません。しかし随時返済を受け付けているので、金銭的に余裕がある時にまとめてお金を返し、残高を早めに減らしていったほうがよいでしょう。

小口融資に未対応

バンクイックの利用限度額は、最低でも10万円になります。なかには数万円程度の小口の借り入れがメインという人もいるでしょう。そのような人には向いていない商品といえます。

消費者金融のなかには、数万円の小口融資をメインにした商品もみられます。条件によってはこちらを利用したほうが有利という可能性があるので、十分比較したうえで申し込んだほうがよいでしょう。

返済遅れに厳しい

「三菱UFJ銀行は返済遅れに対して厳しい」という声は、口コミサイトなどでしばしば見られます。電話や書面にて督促が届く上に、信用情報に事故情報の登録される可能性もあります。こうなると他でローンを組んだり、クレジットカードを持ったりできなくなってしまいます。

短期間でも滞納してしまうと、増枠に応じてもらえなかったという話もあります。返済期日までには忘れずに支払いを済ませるように心がけましょう。

三菱UFJ銀行のカードローンに向いている人、向いていない人

バンクイックは、メガバンクの信頼性と安心感を備えたカードローンですが、すべての人にとって最適とは限りません。利用目的や重視するポイントによって、他のカードローンのほうが合っている場合もあります。

このセクションでは、「バンクイックが向いている人」と「他の選択肢を検討した方がよい人」の特徴を比較します。自分に合ったローンを選ぶための参考にしてください。

- 金利を安く抑えたい人

年1.4%~年14.6%と、金利は低めに設定されているため、金利を安く抑えたい人にとってはおすすめと言えます。

- 借入が初めてで不安がある人

三大メガバンクの1つである三菱UFJ銀行が提供している銀行カードローンであり、安心して借入をすることができるため、借入が初めてで不安がある人にとってもおすすめです。

- とにかく早くお金を借りたい人

最短で融資可能となるのが翌営業日以降なので、今すぐお金が欲しい人は、融資スピードがもっと早いアイフルなどの消費者金融を利用すると良いでしょう。

- 数万円程度の小口の借り入れをしたい人

少額の融資にはあまり対応していないため、数万円程度の小口の借り入れをしたい人の場合、少額での借入が可能な借入先を利用するのが良いでしょう。

三菱UFJ銀行が提供する銀行系のカードローンです。消費者金融系のカードローンと異なり、総量規制の影響を受けない点がポイントといえます。とはいえ、最近では銀行系カードローンでも年収の3分の1以上の融資は基本的に行わなくなっている点については理解しておく必要があります。

もしも審査に通らなかったら……

もし審査に通らなかった場合、どうすればよいのでしょうか。「バンクイック」の審査を通過しやすくするためには、注意しておくべきポイントがあります。

明確な審査基準はどのカードローン会社も開示していませんが、カードローンの審査において重要なのは以下の2つのポイントです。

- 返済能力があること

- 返済遅延がないこと

返済能力とは、給与や不動産の賃貸収入などで定期的な収入を得ているかどうかということです。50万円超の借り入れをしたい場合は、収入証明書が必要となります。

また、仮に高い年収だとしても、過去に何度も返済が遅れるようなことがあると、信用度が低下してしまいます。お金の貸し借りにおいて信頼できる相手なのかどうかをしっかり見られると考えるとよいでしょう。

カードローンを使う際の注意点

銀行カードローンとしては、「バンクイック」は審査難易度が低い傾向にあります。しかし、審査のための準備は必要です。審査項目を確認し、事前にしっかり対策しておきましょう。

カードローンは、利用限度額の範囲内であれば繰り返し借り入れることができます。しかし、大切なのは返済です。返済日を過ぎてしまうと、遅延損害金が発生します。さらに返済が長期間にわたって滞った場合は、新たな借り入れができなくなったり、残っている借入額を一括で返済したりすることを要求される可能性もあります。

そのような事態を避けるために、「バンクイック」では返済シミュレーションを用意しています。借り入れる前にシミュレーションを活用して返済のイメージをつかみ、返済計画をしっかりと立てたうえで利用しましょう。

三菱UFJ銀行カードローンの審査に関するFAQ

三菱UFJ銀行カードローンの審査に関するよくある質問をQ&Aにしましたので、参考にしてみてください。

- Q1. 申し込みや契約時に自宅や勤務先へ書類などが送られてきますか?

- お申込方法やご契約方法などにより異なります。郵送で契約やカードのお受け取りをご希望の場合は、書類をご自宅へ郵送されます。

- Q2. 三菱UFJ銀行に銀行口座を持っていなくても、借り入れは可能ですか?

- お申し込みが可能です。また、口座を新規に開設いただく必要もございません。

- Q3. パートやアルバイトでも借り入れは可能ですか?

- 原則安定した収入があれば、借り入れは可能です。

調査概要

当ページは、株式会社ZUUによるカードローン利用者のユーザー満足度アンケート調査を元に、客観的なデータを算出しております。

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | カードローンのご利用経験がある方への満足度に関する調査 |

| 調査対象 | カードローンのご利用経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | カードローンのご利用経験がある、20歳~69歳の男女500名 |

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。

元みずほ銀行執行役員・前J.Score 代表取締役社長CEO Q.カードローンの審査ではどのような点が重視されるのでしょうか?

ほとんどの場合、審査基準は非公開ですが、一般的には「年収」「勤続年数」「家族構成」「勤務先が上場企業か否か」「持ち家の有無」といった情報に基づいて貸し出しできるか否かを判断していると考えられます。

また、CICやJICC(日本信用情報機構)といった信用情報機関、銀行の場合は全銀協も加わりで他社からの借り入れ金額や件数も確認されます。仮に、「上場企業に勤めていて年収が高い」という人だったとしても、他社からの借り入れが多ければ審査を通過することが難しい場合もあります。