申し込みはこちら

カードローンを借りている場合、金利の安い銀行カードローンへ借り換えをすることで返済負担を抑えることができます。

三菱UFJ銀行のバンクイックならアコムが保証会社になっているため審査スピードも銀行の中では早くなっているためすぐに借入れをしたい人にもおすすめです。

今回は、三菱UFJ銀行のカードローンへの借換えを検討した際に知っておくべきことについて解説します。他のカードローンも気になる方はおすすめのカードローンをチェックしてみてください。

| 実質年利 | 最短融資期間 | 月々の返済額 |

|---|---|---|

| 2.4%~17.9% | 最短20分※1 | 1000円~ |

三菱UFJフィナンシャル・グループのアコムはとにかく融資スピードの速さが魅力。申込から融資完了までの時間はなんと最短20分!(※1)すぐに借入可能でスピード重視の人におすすめです。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

| バンクイックのサービス概要 | |

|---|---|

| 金利(実質年率) | 年1.8~年14.6% |

| 度額 | 500万円 |

| 担保・保証人の 要不要 |

不要 |

| 審査期間 | 最短即日 |

| 融資スピード | 審査状況により翌日以降になる場合がある |

| WEB完結可否 | 不可 |

| 学生の利用可否 | - |

| 利用対象 | ・年齢が満20歳以上65歳未満の国内に居住する個人 ・原則安定した収入がある人 |

| 返済方式 | 残高スライドリボルビング方式 |

| 遅延損害金 | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 |

| 返済期間・回数 | 直近のご返済の翌日から数えて35日以内 |

| 必要書類 | 本人確認書類および 収入証明書類 |

借換えローンとは

「借換え」とは、金利の高いローンから金利の低いローンへと借り入れ先を改めることです。金利が高ければ高いほど、月々の返済や最終的な支払い額が増えてしまいます。こうした状況を少しでも改善するためには、借換えローンを検討してみることがおすすめです。

借換えをして金利が減ることのメリットとしては、毎月の返済金額や返済総額が減る可能性があることで、返済のストレスが軽減できることが挙げられるでしょう。

借換えは元々1社からのローンを借換える場合だけを言い、複数社の借り入れを1社のローンに組み直す場合は、おまとめローンともいわれます。

三菱UFJ銀行のカードローン「バンクイック」は低金利

- 借り換えをしてローンを1本化する

バンクイックの金利は、年1.8%~年14.6%となっています。消費者金融のカードローンの上限金利は年18%のため、上限だけで比較しても3.4%低いことになります。そのため、比較的長く借り入れをしたいという人や、大きな金額を借りたいという人におすすめです。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

| 借り換えおすすめカードローンランキング | 借り換えおすすめカードローンランキング | |||||

| カードローン会社 |

おすすめ

ポイント |

金利

|

申込 | |||

|---|---|---|---|---|---|---|

1位 |

1位 |

上限金利が年14.6% Web申込なら 24時間申込OK |

年1.8 ~ 年14.6% |

|||

| 2位 |

2位 |

100万円以上は 上限金利15%! 初めてなら 30日間利息0円 |

4.5 ~ 17.8% |

|||

3位 |

3位 |

最短20分(※3)で審査回答が可能 | 2.4%~17.9% | |||

4位 |

4位 |

50万円以下なら 収入証明書原則不要(※1) |

3.0 ~ 18.0% |

|||

5位 |

5位 |

5万円以内なら 無利息期間は最大180日 |

4.5 ~ 18.0% |

|||

※1利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※2申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 お申込時間や審査によりご希望に添えない場合がございます。

三菱UFJ銀行に口座を持っていなくても利用でき、事業資金を除けば借りたお金の使いみちは自由です。利用限度額は、10万円から最高500万円までとなっています。

メガバンクである三菱UFJ銀行はブランド力が高く、規模も大きいため安心感があります。銀行カードローンの中では審査が早いといわれ、インターネットなら24時間いつでも申し込みができるのも便利です。

バンクイックは借換えローンに利用できる

バンクイックは借換え専用ではありませんが、現在組んでいるローンの金利がバンクイックの上限金利より高い場合は、借換えをする意味があります。

消費者金融の金利は、利息制限法によって決められた元金に対する上限金利に設定されていることが多いです。そのため、10万円未満の借り入れは年20.0%、10万円以上100万円までの借り入れは年18.0%、100万円以上は年15.0%などと金利が設定されています。法律によって、それ以上高い金利を設定してはいけないという決まりになっているのです。

そのため100万円以上借りている場合でも、消費者金融から三菱UFJ銀行カードローン「バンクイック」への乗り換えることで金利が安くなる可能性があるでしょう。

バンクイックでの借換えに向いている人とは

バンクイックは、カードローンを中長期的に利用したいという人に向いています。そのため、借換えにも向いているでしょう。その理由を見ていきます。

バンクイックの「最低返済額」は、借入額が10万円以下で、借入利率8.1%以下の場合は月々1000円からと低額に設定されています。毎月最低1000円を返済すれば、少なくとも滞納しなくて済むので、現在は経済的に厳しいけれども、今後の収入が改善する見込みがある人に向いています。また、一時的に収入が少なくなった場合なども、とりあえず1000円だけ返済することが可能なのです。

ただし、毎月の返済額が少ない分、完済までの期間が長くなることには注意が必要です。借入期間が長ければ長いほど、最終的に支払う利息の額が大きくなってしまいます。

バンクイックの場合、最低返済額さえクリアしていれば返済金額は自由に決めることができます。余裕があるときにできるだけ多く返済すれば、支払う利息の額を抑えることができます。

バンクイックのメリット

バンクイックは銀行系のカードローンであることによる、安心感と利用しやすさが魅力といえます。主要なメリットについて、以下で解説していきます。

大手銀行が提供するカードローンという安心感

三菱UFJ銀行という日本屈指のメガバンク提供するカードローングサービスであることは魅力の一ついえるでしょう。消費者金融の場合、昔のサラリーマン金融や闇金のようなイメージをもってしまい、利用をためらう人もいるかもしれません。

しかし、銀行であれば、普段預金の引き落としや給料の振り込みで利用している人も多いでしょう。馴染みがある金融機関からの借入であれば、安心して利用できるという人も多いでしょう。

金利が低い

低金利であることもメリットの一つです。初回借り入れ時には、上限金利が適用されることが多いですが、三菱UFJ銀行のローンは年14.6%が上限金利となっています。

消費者金融を見てみると、大手はほとんどのところが18%前後に設定されています。つまり3%以上低い利率で借り入れが可能です。返済の負担を考えると、消費者金融よりもおすすめといえるでしょう。

無担保・保証人不要

他のカードローン同様、バンクイックも不動産や有価証券を担保として提供する必要はありません。契約する際にも保証人を立てることもないので、手軽に契約できるのは利点といえるでしょう。

スマホから24時間いつでも申込可能!

バンクイックのデメリット

メリットの多いバンクイックですが、デメリットもあります。小口融資や即日融資などには対応していないので、自分の用途にマッチするかどうか事前に確認しておきたいところです。

返済が長くなることも

メリットの面で紹介したように、月々最低1000円からの返済に対応しています。しかしこれは強みになる半面、もし最低額でしか返済しなければ返済期間が長引くというデメリットになります。当然のことながら、利息は完済するまで発生するので、長期間にわたるとそれだけ返済総額が大きくなってしまいます。

本当に返済が厳しいときには、最低の支払額だけにしておくということもあるかもしれません。しかし随時返済を受け付けているので、金銭的に余裕がある時にまとめてお金を返し、残高を早めに減らしていったほうがよいでしょう。

小口融資に未対応

バンクイックの利用限度額は、最低でも10万円になります。なかには数万円程度の小口の借り入れがメインという人もいるでしょう。そのような人には向いていない商品といえます。

消費者金融のなかには、数万円の小口融資をメインにした商品もみられます。条件によってはこちらを利用したほうが有利という可能性があるので、十分比較したうえで申し込んだほうがよいでしょう。

返済遅れに厳しい

「三菱UFJ銀行は返済遅れに対して厳しい」という声は、口コミサイトなどでしばしば見られます。電話や書面にて督促が届く上に、信用情報に事故情報の登録される可能性もあります。こうなると他でローンを組んだり、クレジットカードを持ったりできなくなってしまいます。

短期間でも滞納してしまうと、増枠に応じてもらえなかったという話もあります。返済期日までには忘れずに支払いを済ませるように心がけましょう。

| 借り換えおすすめカードローンランキング | 借り換えおすすめカードローンランキング | |||||

| カードローン会社 |

おすすめ

ポイント |

金利

|

申込 | |||

|---|---|---|---|---|---|---|

| 1位 |

1位 |

上限金利が年14.6% Web申込なら 24時間申込OK |

年1.8 ~ 年14.6% |

|||

| 2位 |

2位 |

100万円以上は 上限金利15%! 初めてなら 30日間利息0円 |

4.5 ~ 17.8% |

|||

| 3位 |

3位 |

最短20分(※3)で審査回答が可能 | 2.4%~17.9% | |||

| 4位 |

4位 |

50万円以下なら 収入証明書原則不要(※1) |

3.0 ~ 18.0% |

|||

| 5位 |

5位 |

5万円以内なら 無利息期間は最大180日 |

4.5 ~ 18.0% |

|||

※1利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※2申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 お申込時間や審査によりご希望に添えない場合がございます。

バンクイックで借換えするときに注意すること

借換えローンとしてバンクイックを利用する場合、以下の点に注意が必要です。

借換えローンの目的は、金利を少しでも安くすることにあります。そのため、本当に金利が安くなるのかを事前にしっかりと調べる必要があります。

オフィシャルサイトなどに記載されている金利は、年4.0~14.5%というように、幅のある表記となっています。そのため、まずは最高金利で簡易的に比べてみましょう。詳細に調べたい人は、各社のサイトにある返済シミュレーションツールの利用をおすすめします。

せっかく金利の安いローンに借換えをしても、毎月の返済額を減額した場合、期間によっては返済総額が割高になる可能性があります。シミュレーションツールを使用すれば、その点についても大まかに金額を把握できるでしょう。

もう一つ注意したいのが、借換えに審査が必要である点です。ローンの審査基準は各社によって異なるため、審査に通るかどうかは受けてみないと分かりません。

審査に落ちる原因とは?

もしバンクイックの審査に落ちてしまったら、どうしたらよいのでしょうか。まずは、落ちてしまった理由を把握することが大切です。そこで考えられる、カードローンの審査に落ちる理由は以下の3点です。

- 借り入れ件数が多い

- 個人信用情報に異動情報がある

- 勤続年数が短い

・借り入れ件数が多い

三菱UFJ銀行のケースでは、銀行カードローンやクレジットカードキャッシングも借り入れ件数に含まれます。それらを含めて4件以上になると審査に落ちてしまいます。

・個人信用情報に異動情報がある

信用情報に貸し倒れや債務整理、長期延滞などのブラック登録がされていると、最長5年は審査が通りません。また、バンクイックの審査元であるアコムで過去に長期延滞や悪質な取引をしていた場合は5年以上データが残されているので注意しましょう。

・勤続年数が短い

転職したてなどの理由で勤続年数があまりに短い場合、収入が不安定とみなされて審査に落ちる可能性があります。

可能ならば審査を受ける前に、もし落ちてしまったのなら以上の点を改善して再審査を受けてみましょう。

審査を通りやすくするための準備

バンクイックの審査を通りやすくするには、注意すべきポイントがあります。審査基準はどこにも表示していないので不明なものの、どこのカードローンの審査においても重要なのは以下の2点です。

- 返済能力があること

- 返済遅延がないこと

返済能力の有無は、給与や不動産の賃貸収入などによって、定期的な収入を得ているかどうかで判断されます。また、50万円超を借りる場合には収入証明書が必要となります。

たとえ年収が多かったとしても、過去に何度も返済が遅れしまったり、督促されてやっと返済したりということを繰り返していると、信用度が低下してしまいます。お金の貸し借りにおいて、信頼関係をしっかりと築いていくことが大切だと言えるでしょう。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

| 借り換えおすすめカードローンランキング | 借り換えおすすめカードローンランキング | |||||

| カードローン会社 |

おすすめ

ポイント |

金利

|

申込 | |||

|---|---|---|---|---|---|---|

| 1位 |

1位 |

上限金利が年14.6% Web申込なら 24時間申込OK |

年1.8 ~ 年14.6% |

|||

| 2位 |

2位 |

100万円以上は 上限金利15%! 初めてなら 30日間利息0円 |

4.5 ~ 17.8% |

|||

| 3位 |

3位 |

最短20分(※3)で審査回答が可能 | 2.4%~17.9% | |||

| 4位 |

4位 |

50万円以下なら 収入証明書原則不要(※1) |

3.0 ~ 18.0% |

|||

| 5位 |

5位 |

5万円以内なら 無利息期間は最大180日 |

4.5 ~ 18.0% |

|||

※1利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※2申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 お申込時間や審査によりご希望に添えない場合がございます。

三菱UFJ銀行カードローンの審査基準

- 借り入れ件数

- 信用情報機関の情報

- 年収

- アコムでの取引状況

- 勤続年数

このほか、スムーズに審査を通過するために、どのようなポイントを審査でチェックされるのか知っておくと安心です。

・借り入れ件数

バンクイックの「お借入診断」では、借り入れ件数と金額を入力することで借り入れ可能かどうかを判断できます。こちらに入力してみると、銀行カードローンも含めて4件以上の借り入れがある場合は、審査落ちする可能性が高くなることが分かります。

・信用情報機関の情報

三菱UFJ銀行にカードローンの申し込みをすると、信用情報機関で他社の借り入れ状況や、これまでの返済状況などを調べられます。5年以内に貸し倒れや長期延滞、債務整理などがあるとブラックリストに載ってしまい、審査に通ることができません。

・年収

希望金額が年収に対してあまりに高い場合、貸し倒れのリスクが高いとされ審査に通らない可能性があります。

・アコムでの取引状況

三菱UFJ銀行のバンクイックは消費者金融のアコムが保証会社になっています。アコムで借り入れがあっても審査に落ちるということはありませんが、借り入れで延滞などを繰り返している場合には審査落ちしてしまう可能性もあります。

・勤続年数

返済には定期的な収入が不可欠となります。そのため、勤続年数が短いと審査に通らなかったり、借入可能金額が低くなったりすることがあります。特に簡単にやめることのできるアルバイトやパートだと、正社員に比べて審査では不利となります。

借りる前に確認しておきたい返済方法

長期間で返済する場合は、返済方法が楽であることも重要です。バンクイックの返済方法は、自動支払い、ATM、振り込みの3種類があります。それぞれ詳細を確認しておきましょう。

- 自動支払い

- 提携ATMによる返済

- 振り込みによる返済

・自動支払い

他行の口座の場合、口座振替は利用できませんが、三菱UFJ銀行口座であれば口座振替で返済が可能です。他行で利用するためには、「自動支払依頼書」を提出しなければいけません。

・提携ATMによる返済

バンクイック専用カードならば、三菱UFJ銀行ATMはもちろん、セブン銀行ATM、ローソン銀行ATM、イーネットATMで、借り入れと返済が可能です。月曜日の午前1時から5時、毎月第2土曜日の午後9時から午前7時をのぞいた午前0時10分から午後11時50分の時間帯であればいつでも利用できます。また利用手数料は無料です。

・振り込みによる返済

金融機関からの振り込みは振り込み手数料がかかりますが、三菱UFJダイレクト(インターネットバンキング)を利用した返済は手数料が無料です。ただし、午後3時以降に入金した場合、反映されるのが翌日となるため注意しましょう。

スムーズな返済を心がけて、必要なときにいつでも借り入れできるように準備しておくことも大切です。

向いている人、向いていない人

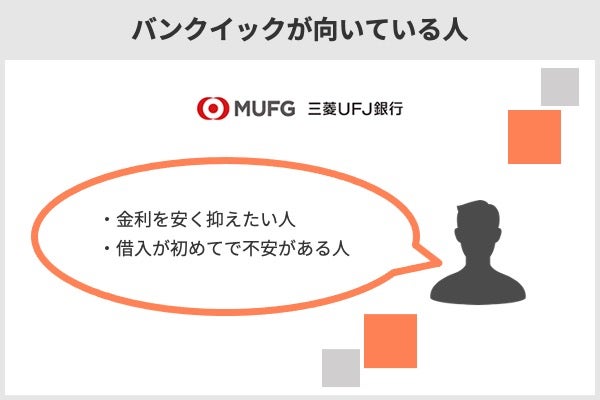

バンクイック が向いている人

バンクイック が向いている人は金利を安く抑えたい人、借入が初めてで不安がある人です。年1.8%~年14.6%と、金利は低めに設定されているため、金利を安く抑えたい人にとってはおすすめと言えます。 また、三大メガバンクの1つである三菱UFJ銀行が提供している銀行カードローンであり、安心して借入をすることができるため、借入が初めてで不安がある人にとってもおすすめです。

バンクイック が向いていない人

バンクイック が向いていない人はとにかく早くお金を借りたい人、数万円程度の小口の借り入れをしたい人です。最短で融資可能となるのが翌営業日以降なので、今すぐお金が欲しい人は、融資スピードがもっと早いアイフルなどの消費者金融を利用すると良いでしょう。 また、少額の融資にはあまり対応していないため、数万円程度の小口の借り入れをしたい人の場合、少額での借入が可能な借入先を利用するのが良いでしょう。

バンクイック の評判ポイント

バンクイック の評判ポイントは「三菱UFJ銀行のローンの上限金利は年14.6%と低め」「大手銀行が提供するカードローンという安心感」です。三菱UFJ銀行のローンの金利は年1.8%~年14.6%と、低めに設定されているのが特徴です。 さらに、三大メガバンクの1つである三菱UFJ銀行が提供している銀行カードローンなので、借り入れ先としての信頼度は非常に高く、安心して利用できます。

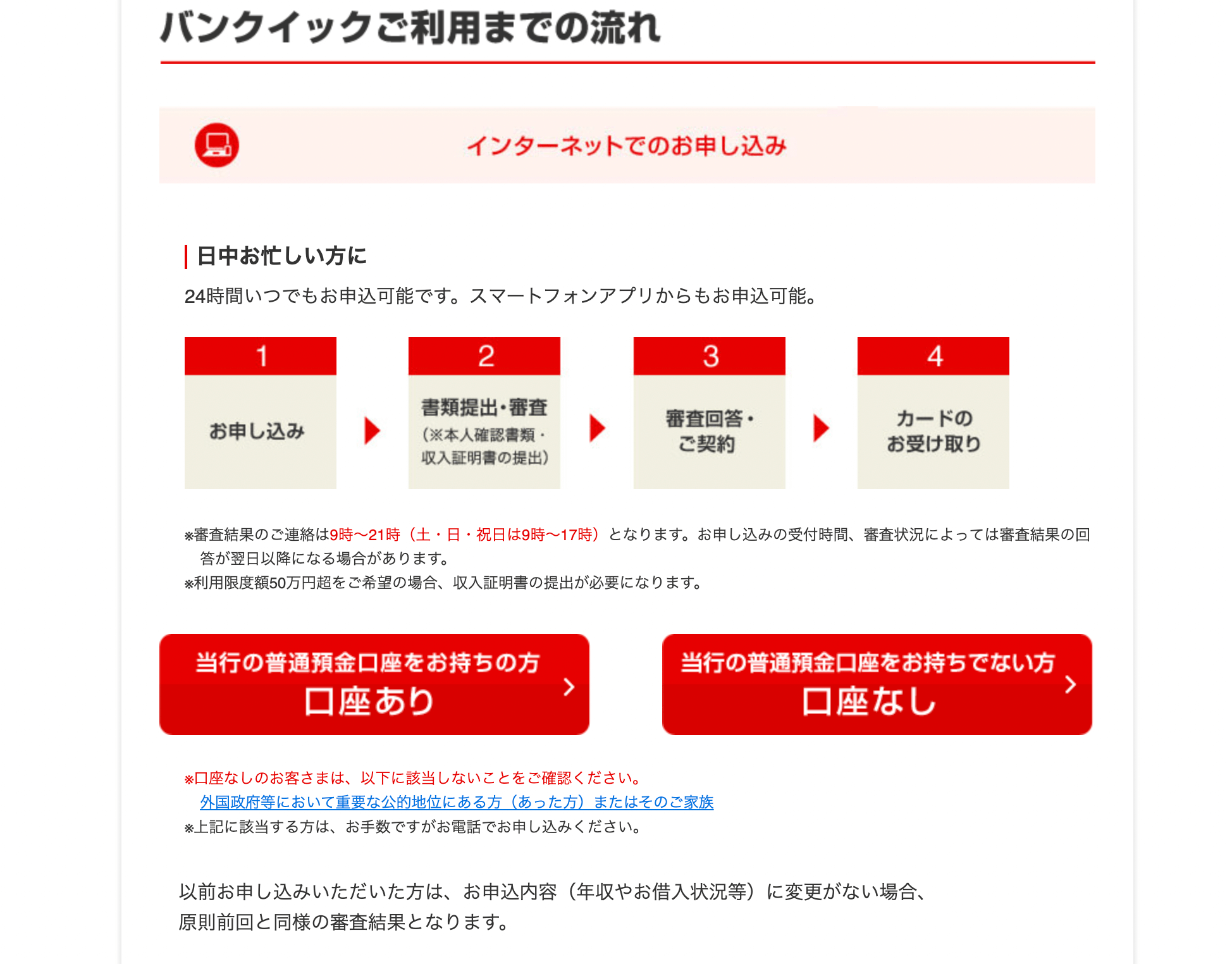

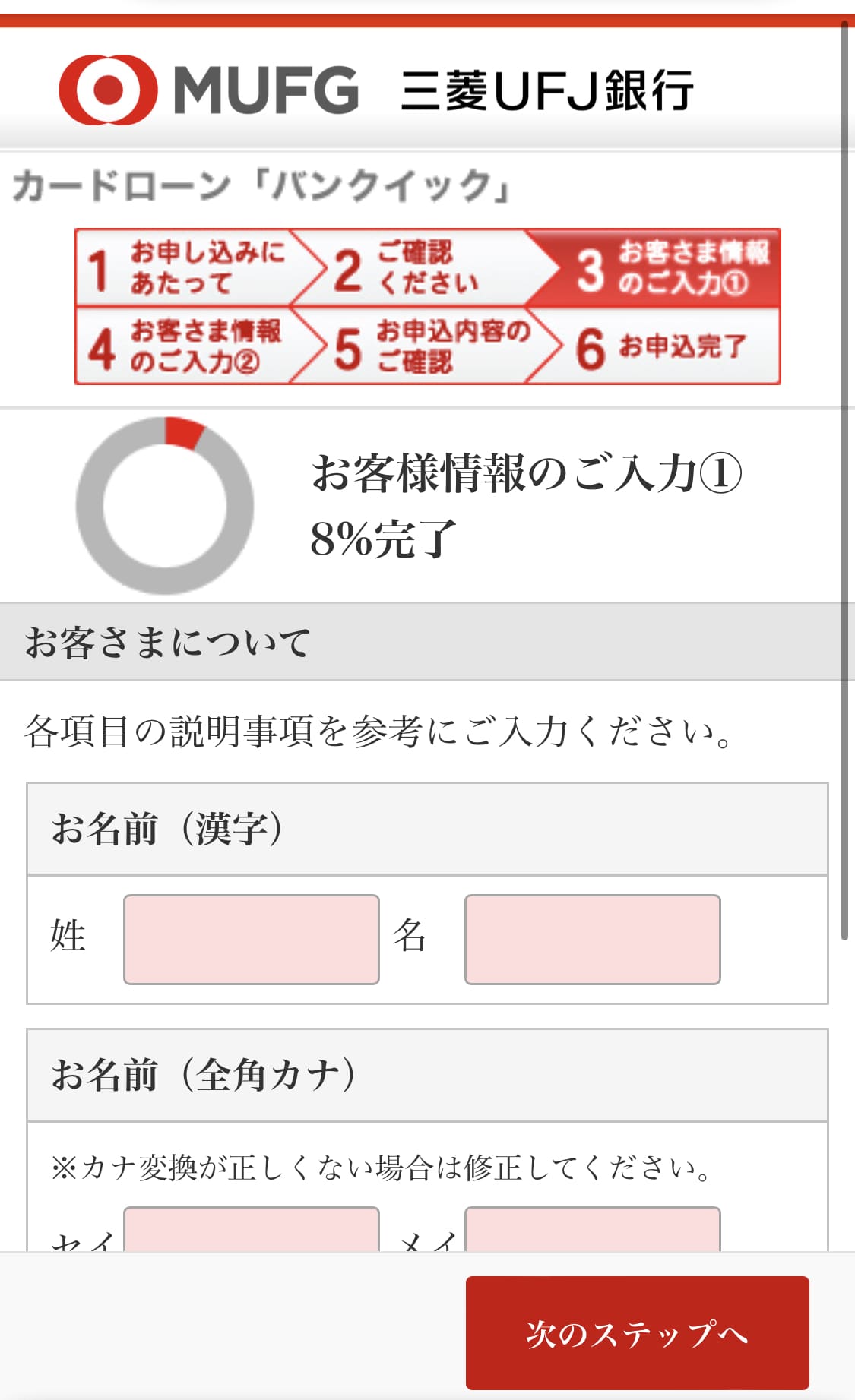

三菱UFJ銀行カードローン「バンクイック」の申込方法とは?

バンクイックではインターネットから申し込みがおすすめです。電話でもできますが、パソコンやスマートフォンがあれば自宅完結で手続きできます。

公式サイトからの申し込みでは三菱UFJ銀行に「口座あり」の方と「口座なし」の方の2パターンがあります。

ここでは「口座なし」のパターンを紹介いたします。

ホームページから申し込みボタンをクリックします。

申し込みページに入ったら、重要事項を確認し次に進みます。

次にお客様情報を入力します。入力内容は「本人情報」「住所情報」「資産・収入状況」です。

全ての項目の入力を終えたら、入力内容を確認し、申し込みボタンを押したら申し込み完了です。

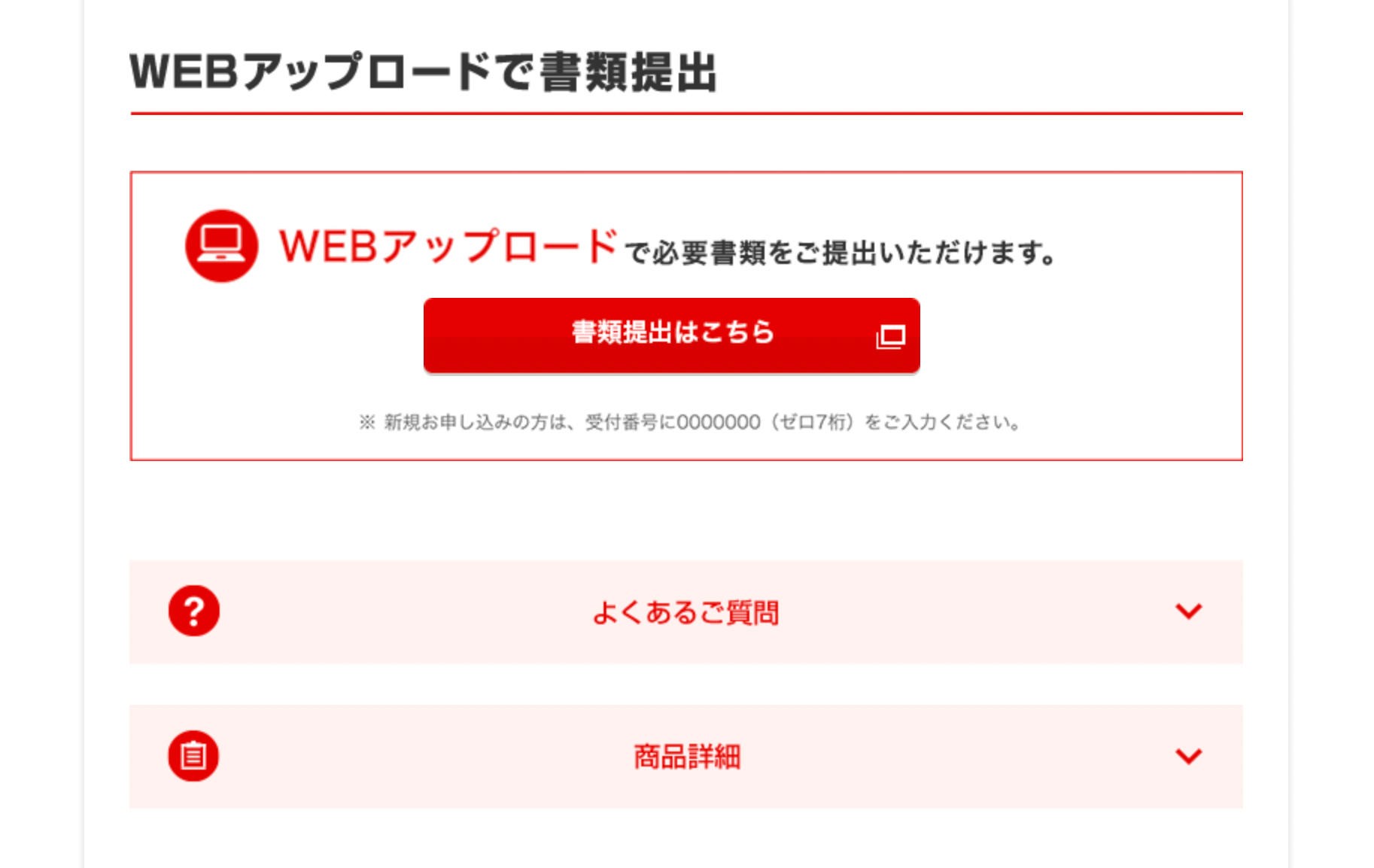

公式サイトの専用フォームで必要事項の入力が終わったら、本人確認書類を提出しましょう。ここでは「運転免許証と健康保険証」のように、2種類をアップロードしてください。借入限度額として50万円超を希望するなら、源泉徴収票のような収入証明も必要です。

また、公式サイトではフォームの入力の前に必要な書類の確認ができます。

以上が終われば審査に入り、通過なら契約手続きができます。手続きが終了すればローン専用カードを受け取り、融資開始です。

バンクイックはインターネットを使えば、スムーズに手続きを進められます。公式サイトの手順をチェックしながら、ひとつずつこなしていきましょう。

三菱UFJ銀行「バンクイック」

| 社名 | 株式会社三菱UFJ銀行 |

|---|---|

| 社名(英文名) | MUFG Bank, Ltd. |

| 本社所在地 | 東京都千代田区丸の内二丁目7番1号 |

| 電話番号 | 03-3240-1111 |

| URL | http://www.bk.mufg.jp/kariru/card/banquic/index.html |

| 設立 | 1919年 |

| 資本金 | 1,711,900,000千円 |

| 主要株主 | 株式会社三菱UFJフィナンシャル・グループ |

| 事業内容 | 銀行業 |

| 登録番号 | 関東財務局長(登金)第5号 |

| 加盟団体 | - |

| 個人信用情報機関 | 全国銀行個人信用情報センター 株式会社日本信用情報機構 株式会社シー・アイ・シー |

| お問い合わせ先 | 三菱UFJ銀行 第二リテールアカウント支店 0120-959-555 (平日9:00~21:00 土・日・祝日9:00~17:00) 12/31~1/3は休業させていただきます。 |

三菱UFJ銀行カードローン「バンクイック」に関するQ&A

- おまとめローンと借り換えは何が違うの?

- おまとめローンは、各社が提供している専用商品を使って複数借入していたものを1つにまとめることを指します。

借り換えは、借入先を別のローン会社に変えることを指します。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。

三菱UFJ銀行が提供する銀行系のカードローンです。消費者金融系のカードローンと異なり、総量規制の影響を受けない点がポイントといえます。とはいえ、最近では銀行系カードローンでも年収の3分の1以上の融資は基本的に行わなくなっている点については理解しておく必要があります。バンクイックを利用する際には保証会社の保証を受ける必要があり、バンクイックの保証会社は「アコム」であることも覚えておきましょう。