申し込みはこちら

三菱UFJ銀行では、「バンクイック」というカードローンサービスを提供しています。カードローンは、一定の利用限度額の枠内で自由に借り入れができるサービスです。利用限度額は申し込み時の審査で決定しますが、審査後も増額してもらえる可能性があります。

バンクイックを利用しているけれども限度額をもう少し増やしたいと思っている人のために、増額申し込みの流れと注意点について詳しく解説します。

| 実質年利 | 最短 融資期間 |

借入限度額 |

|---|---|---|

| 年1.5~14.5% | 最短当日(※) | 10~800万円 |

三井住友銀行カードローンは、年1.5~14.5%と銀行ならではの金利が特徴!24時間いつでもWEB申込が可能です。

※注釈

三菱UFJ銀行カードローン「バンクイック」とは

「バンクイック」とは、三菱UFJ銀行が提供するカードローンです。金利が年1.4%~年14.6%で利用できるほか、三菱UFJ銀行の口座がなくても申し込めます。

パソコンやスマートフォン、アプリからいつでも申し込みができるため、昼間に店舗を訪問する必要はありません。

また、三菱UFJ銀行や提携コンビニATMの利用手数料が0円でお得に利用できるほか、利用状況の確認や借入が完結する専用アプリも提供されています。

バンクイックの概要

| 金利 (実質年率) |

年1.4%~年14.6% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 審査状況により翌日以降になる場合がある |

| WEB申込 | ○ |

ここでは、三菱UFJ銀行カードローン「バンクイック」の特徴について解説していきます。

メガバンクだからこその安心感

バンクイックの魅力は、なんといってもメガバンクの一つである三菱UFJ銀行が提供している点にあります。大手銀行が提供するカードローンのため、安心感を持ちながら利用できるでしょう。

また銀行が提供するカードローンのため、借入にかかる金利が低めに設定されているのも特徴です。バンクイックの金利は年1.4%~年14.6%となっており、消費者金融のキャッシングの上限金利である年18.0%と比較して、低いことがわかります。

できるだけ利息を低くしたい場合には、おすすめできるカードローンといえるでしょう。

銀行の中では審査が最短即日で早い

バンクイックは金利が低いにもかかわらず、一般的な銀行カードローンよりも審査が早いといわれています。

ただし、消費者金融系もしくは信販系のカードローンでは、申し込み即日での融資が可能ですが、バンクイックは銀行系カードローンのため、即日融資はできません。

銀行では、反社会的勢力排除を目的として、審査時に警視庁の暴力団情報データベースに照会し、申込者情報の確認が義務付けられています。申込即日中に審査を完了できないため、即日融資には対応できないのです。

\審査が早く、急な出費に対応できる/

三菱UFJ銀行カードローンの増額審査に通るためのポイント

増額申し込みをするにあたって、審査を通過できるのかが気になるところでしょう。今すぐにお金が必要な場合、増額申請から契約完了までどのくらい時間がかかるのかも気になるところです。この2つのポイントを詳しく解説します。

増額審査に通るためにクレジットヒストリー(利用実績)を作っておく

三菱UFJ銀行カードローンの増額審査に申し込む場合は、クレジットヒストリーを作っておくことが重要です。

バンクイックの増額審査の基準は、基本的に初回申し込み時と同じで、勤務先や勤続年数、収入、他社での借り入れ状況などで審査されますが、増額時の審査では、それまでの利用実績も重視されます。

そのため、バンクイックの利用限度額を増額するためには、繰り返し利用したほうがよいと考えられます。少なくとも初回契約時から6~7ヵ月以上は利用し続けたほうがよいでしょう。

ただし期日どおりに返済していても、利用限度額いっぱいの状況が続いていると「今の状態で返済がギリギリ」と判断され、評価が低くなってしまいます。現在の利用限度額で多少余裕を持った状態で申し込むのが好ましいでしょう。

バンクイック増額審査では年収も重視される

三菱UFJ銀行カードローンの増額審査では年収も重視されます。現在の年収に対して、どの程度なら融資できるかを判断するためです。

一般的に年収の30%が融資できる上限といわれています。現在の利用限度額が年収の30%近くに達しているのであれば、審査に通りにくくなるので注意が必要です。

増額契約完了までの時間を考慮する

バンクイックの増額審査結果の通知はスピーディーです。最短で申し込んだ当日に結果が出ます。ただし審査期間については審査内容や混み具合によって若干違いがあり、バンクイックの増額申し込みの完了画面では、「申し込みから2日間経過してもメールが届かない場合には問い合わせする」ように明記されています。最長でも2日間で結果が出ると思っておくとよいでしょう。

\審査が早く、急な出費に対応できる!/

バンクイック以外の他社借入れのほうが融資が早い場合がある

三菱UFJ銀行カードローンで増額する場合、信用情報のチェックや年収を証明する書類を提出するなどの手間もかかりますし、審査にも時間がかかります。すぐに融資を受けて手元に資金が欲しい場合は、借入上限を増額するのではなく、バンクイック以外で借り入れを行ったほうが早い場合もあるでしょう。他のおすすめのカードローンと比較してみましょう。

おすすめのカードローンランキング

| 会社名 |  |

|

|

||

| 金利(実質年利) | 年2.4%~17.9% | 年4.5%~17.8% | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 融資スピード | 最短20分(※1) | 最短3分(※2) | 最短9分(※3) | Webで最短25分(※4) | 最短即日(※5) |

| 無利息期間 | ご契約の翌日から30日(※6) | 30日 | 30日 | 60日 or 180日(※7) | - |

| 借入限度額 | 1~800万円 | 500万円 | 800万円 | 500万円 | 800万円 |

| 審査通過率 | 40.1%(※8) | 39.6% | 33.0% | 非公表 | 非公表 |

| 特徴 | 申込から借入まで2ステップ最短20分!(※1)Web完結カードレス利用可能 | インターネット振込なら365日24時間手数料無料、さらに最短10秒でお振り込み(※9) | web申し込みなら最短9分融資!郵送物一切なし24時間365日振込可能 | カードレスで当日中の借入可能!最大で180日の無利息期間があり | 勤務先へ原則電話連絡なしで在籍確認OK |

| 詳細 |

※注釈

※3 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※4 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。審査結果によってはWebでのご契約手続きが行えない場合があります。一部金融機関および、メンテナンス時間等を除きます。

※4 審査結果によってはWebでのご契約手続きが行えない場合があります。

※5 申込状況によってはご希望に添いかねます。

※6 アコムでのご契約がはじめてのお客さま

※7 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※8 アコムマンスリーレポートより

※9 対象金融機関の口座があれば最短10秒で振込

このランキングは弊社が独自に行ったカードローンのイメージ調査の結果とカードローンの公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

>>ランキングの根拠についてはこちら

\審査が早く、急な出費に対応できる!/

複数のカードローンを利用すると返済の手間なども増えますし、上限額を上げることで金利が下がるというメリットも受けられません。できればバンクイックで返済実績を上げて借入上限を引き上げてもらい、金利を下げたうえで追加借り入れしたほうが、返済総額を減らすことができるのでおすすめです。

そのためには計画的に返済し、返済実績を上げることが最も大切です。カードローンを計画的に利用し、上手に活用してみてください。

三菱UFJ銀行カードローンの増額までの具体的な流れ

次に、具体的にどのような手続きで増額審査が行われるかについて解説します。基本的には初回申し込み時と同じ流れで契約する形になります。

申し込みから審査

申し込みは、インターネットの会員ページか電話で行います。いずれの場合も、まずは必要事項を入力するか口頭で伝えます。

必要事項は氏名や住所、勤務情報などです。間違いのないように申告しましょう。特にインターネットの場合、タイプミスや変換ミスには注意しましょう。誤字・脱字がないよう、確認画面をきちんと見直すことが重要です。

利用限度額を50万円超増額したい場合、収入証明書類の提出も必要です。収入証明書類は、給与所得者は源泉徴収票、自営業者やフリーランスなら確定申告書類や納税証明書などが該当します。申し込む前に準備しておきましょう。会員ページから申し込む際には書類を撮影して、その画像をアップロードして提出します。

審査通過から契約

申し込みが完了すると、審査が行われます。基本的に初回申し込み時とチェックされるポイントは一緒です。過去の利用履歴や収入、信用情報機関への照会などで信用力が調査されます。その結果、返済能力に問題がなければ、増額審査を通過できます。

審査の結果については、メールで通知されます。もしメールが届かないようであれば、会員ページで審査結果を確認できます。審査を通過した場合、契約変更通知書が自宅に郵送されます。増額の内容に相違がないか確認しましょう。

\審査が早く、急な出費に対応できる!/

バンクイックの増額申込方法は?

増額することで、急な出費の際に借り入れしやすくなる、金利が下がって返済負担が軽減されるなど、さまざまな恩恵を受けることができます。

ここからは、具体的にバンクイックの利用限度額を増額する方法を詳しく解説します。

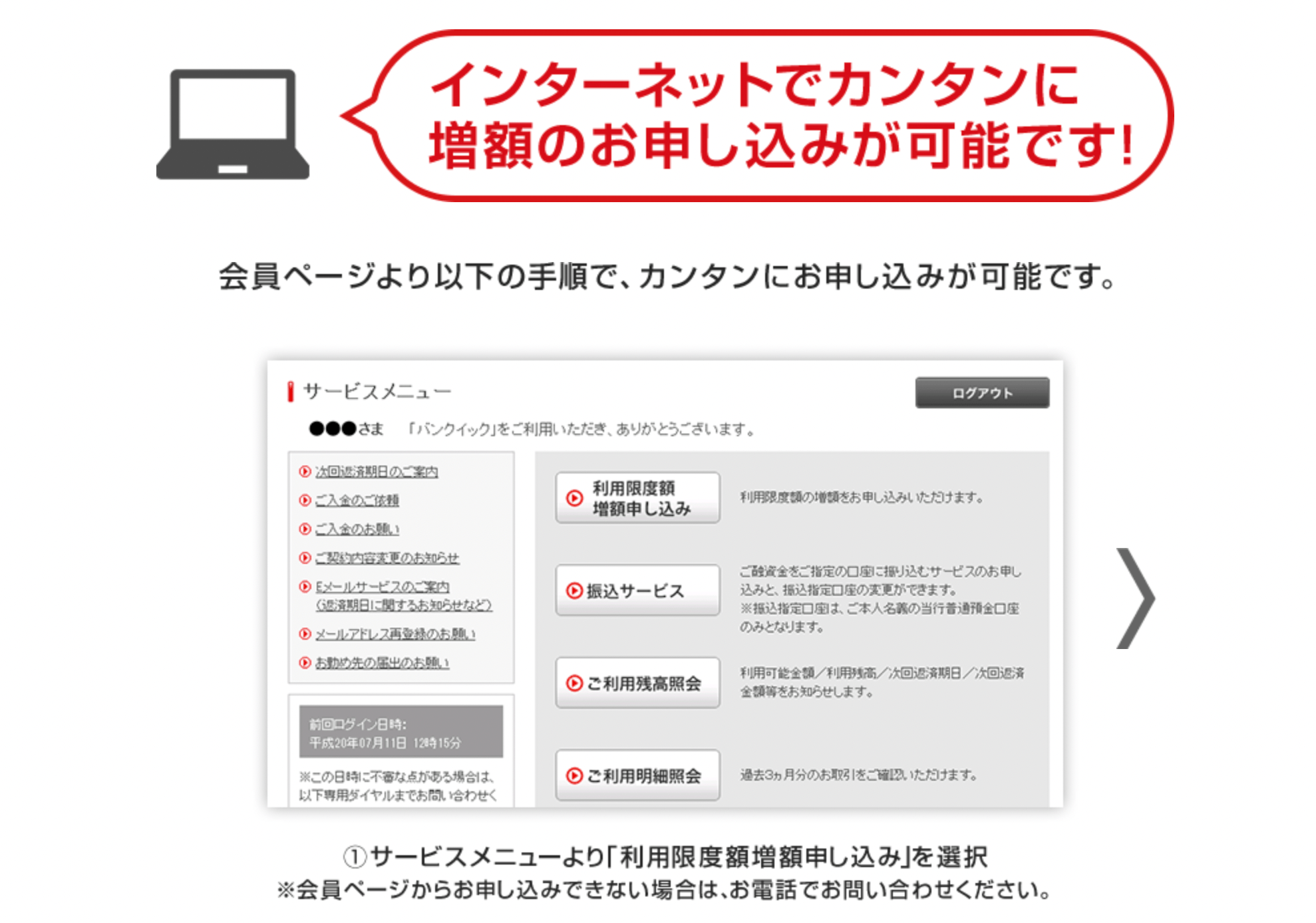

会員ページでの手続き

バンクイックの増額申し込みは、インターネットで手続き可能です。

バンクイックの公式ホームページにアクセスし、ログイン情報を入力すると会員ページにアクセスできます。

サービスメニューの中に「利用限度額増額申し込み」という選択肢があるので、クリックしましょう。住所や勤務先などの登録情報が表示されるので、登録情報に誤りがないか確認し、年収と他社借入金額を入力すると内容確認画面に移ります。

問題なければ、画面下部にある「申し込み」をクリックして手続きは完了です。インターネットの場合、24時間好きなときに申し込みでき、仕事で忙しい人でもすぐに手続きできるのでおすすめです。

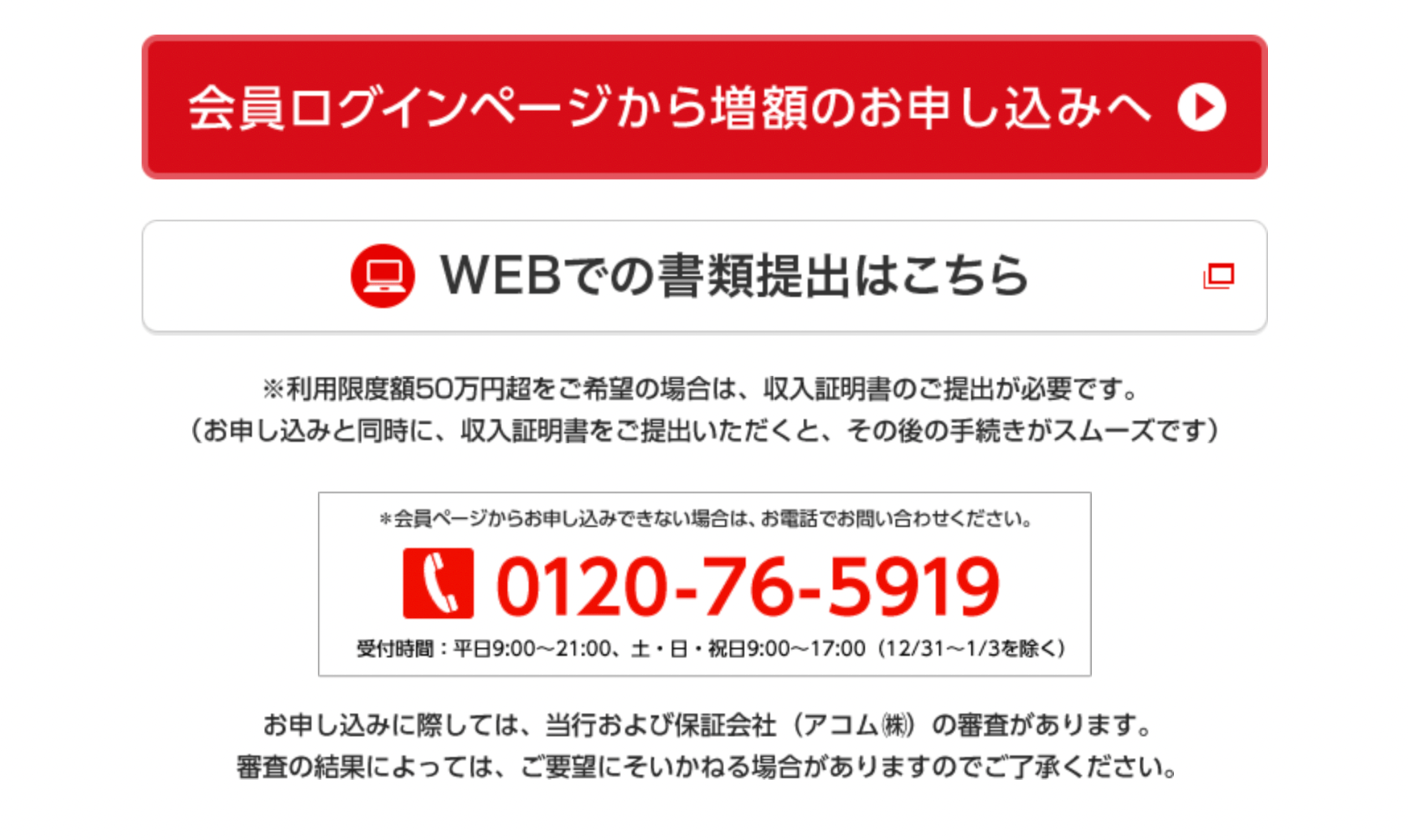

電話での手続き

何らかの理由で会員ページでの手続きができない場合、電話での手続きも可能です。

電話ではオペレーターが応答するので、増額を希望する旨を伝えます。増額申し込み手続きにあたっての必要事項が案内されるので、指示のどおりに手続きを進めましょう。

電話の場合は、受付時間があります。平日は9~21時、土日祝日は9時~17時となっています。土日祝日でも基本的に受け付けていますが、12月31日から1月3日の期間は対応していないので、注意しましょう。

\審査が早く、急な出費に対応できる!/

バンクイックからの増額案内

バンクイック側から増額案内が来る場合もあります。バンクイックの増額案内は電話連絡です。バンクイック側から増額の提案をされたら、審査通過率は高いと言えます。

利用実績が良好で、増額しても期日どおりに返済してくれる可能性の高い、信用力の高い人を厳選して、電話連絡をしているようです。そのため、増額審査を通過できる可能性も高くなります。

ただし100%通過するとは限りません。例えば転職した場合、勤続年数が短く安定した収入の条件をクリアできていなかったり、初回契約時よりも年収が下がったりしたなどの理由で審査に通らないケースもあります。

\審査が早く、急な出費に対応できる!/

三菱UFJ銀行のカードローン「バンクイック」で増額するメリット

三菱UFJ銀行カードローン「バンクイック」のメリットを解説します。具体的に、以下3つのメリットが挙げられます。

急な出費にも対応可能

三菱UFJ銀行の審査結果は最短即日になります。そのため急に高額のお金が必要になった際にも利用しやすいと言えます。

バンクイックは増額に関する対応がスピーディーで、ほかの銀行カードローンと比較して、素早く審査結果が出ます。すぐにお金が必要でも、限度額まで使ってしまっている場合、増額申し込みをして急場をしのげる可能性があります。

借り入れできる金額が増える

審査を通過し増額できれば、従来よりも利用限度額がアップします。簡単に言えば、より多くの金額を借りることができます。

初めは少額から利用し始めた人であっても、状況の変化などに応じて借入額を増やすことができるため、バンクイックでの増額を検討してみるのも良いでしょう。

一定額以上で金利も低くなる

バンクイックの金利は年1.4%~年14.6%です。どの金利が適用されるかは、利用限度額が基準となります。利用限度額と適用金利の関係は、以下のとおりです。

バンクイックの利用限度額別金利

- 10万円以上100万円以下 年13.6~年14.6%

- 100万円超200万円以下 年10.6~年13.6%

- 200万円超300万円以下 年7.6~年10.6%

- 300万円超400万円以下 年6.1~年7.6%

- 400万円超800万円以下 年1.4%~年6.1%

増額手続きをして、利用限度額が多くなれば、適用金利が下がる可能性があることもメリットです。

例えば、これまで利用限度額が100万円だった人が増額申し込みをして150万円になったと仮定します。10万円以上100万円以下の適用金利は年13.6~年14.6%ですが、100万円超200万円以下は年10.6~年13.6%です。

つまり、最高金利が年14.6%だったものが増額後年10.6%と、4%も金利が変わる可能性があるのです。同じ金額を借り入れても、金利が低くなる分利息の支払額が少なくなるため、返済の負担が軽減されるでしょう。

下記アンケートからも、カードローンを選ぶ決め手のNo.1は「金利の低さ」ということがわかります。増額をすることで金利を下がるのは魅力的と言えるでしょう。

\審査が早く、急な出費に対応できる!/

バンクイックで増額するデメリット

三菱UFJ銀行カードローン「バンククイック」を増額する際は、いくつかのデメリットもあります。具体的に、以下3つのデメリットが挙げられます。

返済額が増えてしまう

増額審査に通過し限度額が上がると、増額以前よりも返済額が増えることになります。これはバンクイックの月々の返済額が借入額に比例して増えるからです。

増額すれば少額融資だけでなく高額融資も行えますが、その分毎月の返済額が増えてしまうということも念頭において増額を行うと良いでしょう。

消費者金融より返済が不便

増額をするとその分利息が発生するため、少しでも早く返済することがお得に利用するコツです。そのためには、返済のしやすさも増額を検討する際の大切なポイントになります。三菱UFJ銀行のATMは決して数が少ないわけではないものの、提携先銀行ATMでも利用できるプロミスなどの消費者金融と比較すると少し劣ります。

返済期間が長期化してしまう

増額を行うことによって返済額が増えると、その分返済が長期化してしまう恐れもあります。1点目のデメリットからもわかるように、増額を行うと負担が増えてしまい、段々と返済が遅れてしまうことも考えられます。

また2点目のデメリットからもわかるように、三菱UFJ銀行は他の消費者金融系カードローンなどと比べると若干ではありますが返済できるATMの数も劣ってしまうため、返済の長期化の原因にもなり得るでしょう。

\審査が早く、急な出費に対応できる!/

三菱UFJ銀行のカードローン「バンクイック」で増額する注意点

バンクイックで増額を希望する場合、いくつかの注意点があります。これらの注意点を理解していなければ、増額ができなかったり、返済が難しくなったりする恐れがあるため気を付けましょう。

返済目処が立たないような無理な借り入れはしない

バンクイックを含めたカードローンの増額審査に臨む場合は、返済の目処が立たないような借り入れをしてはいけません。

増額審査では、これまでのカードローンの利用状況に加えて、返済実績がチェックされるためです。そのため、増額前にはバンクイックを計画的に利用して、きちんと返済実績を積む必要があります。

逆に、返済の遅延があった場合、審査に通過しにくくなります。利用限度額の増額を検討している場合は、返済に遅れないよう注意しましょう。

増額の申込時に虚偽申告をしない

バンクイックの増額審査を申込む際、虚偽申告をしてはいけません。

虚偽申告とは、審査に申し込む際に嘘の情報を申告することをいいます。虚偽申告かどうかは、提出する書類や信用情報などで、すぐに明らかになります。

虚偽申告が発覚した場合は審査が中止され、増額申請は通らなくなるばかりか、これまで積み上げた信用が損なわれる恐れがあるため、注意が必要です。

また、故意ではなかったとしても、申込内容に誤りがあった場合は、増額審査に時間がかかり、必要なタイミングで借り入れができなくなるかもしれません。

増額審査に申し込む場合は、年収や借り入れ状況など、正しい情報を申告することを心がけましょう。

借入限度額が下がる場合もあるので過度な増額はNG

増額審査を受けても、必ずしも増額できるとは限りません。むしろ借入限度額を下げられてしまうケースもある点には注意が必要です。

利用限度額が下がる理由の一例は次のとおりです。

- 総量規制に抵触する場合

- 年収が減少している場合

総量規制とは、貸金業者はローン申込者の年収の3分の1以上の貸し付けをしてはいけないというルールのことです。また、総量規制は貸金業法によって定められたルールですが、銀行法が適用される銀行でも同様の措置を取るのが一般的です。

また、転職や離職などによって、年収が低下している場合、申請時点での年収に見合った限度額が設定されるため、減額されるケースがあります。

過度な限度額を申請するのはもちろん、転職などで年収が低下している場合は、増額審査を見送った方が賢明でしょう。

\審査が早く、急な出費に対応できる!/

三菱UFJ銀行カードローン「バンクイック」に関するよくある質問(Q&A)

- バンクイックの増額審査は厳しいですか?

- 三菱UFJ銀行カードローン「バンクイック」の増額審査は、新規申し込み時と比べて厳しい傾向にあると言えるでしょう。増額を希望する場合は、初回契約時よりも高い返済能力が求められるため、審査が厳しくなります。

- 利用限度額を引き上げるように催促されることはありますか?

- 三菱UFJ銀行カードローン(バンクイック)の利用限度額増額の案内が届くことはあります。これは、バンクイックに限りません。ただし、「引上げ承認の通知」は、あくまでも審査結果の通知にとどめ、実際の引上げは利用者の要請に基づくものとすべきと金融庁が回答しています。

三菱UFJ銀行「バンクイック」の概要

| バンクイックのサービス概要 | |

|---|---|

| 金利(実質年率) | 年1.4%~年14.6% |

| 限度額 | 最大800万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 審査状況により翌日以降になる場合がある |

| WEB完結可否 | 可 |

| 学生の利用可否 | 利用不可 |

| 利用対象 | ・満20歳以上65歳未満の国内に居住する個人 ・原則安定した収入がある人 |

| 返済方式 | 残高スライドリボルビング方式 |

| 遅延損害金 | 遅延損害金年率(保証会社の保証料を含む年率)に基づき、1年を365日として日割で計算 |

| 返済期間・回数 | 35日ごと、または毎月指定日のご返済 |

| 必要書類 | 本人確認書類および収入証明書類 |

| 担保・保証人の要不要 | 不要 |

| 三菱UFJ銀行の概要 | |

|---|---|

| 社名 | 株式会社三菱UFJ銀行 |

| 社名(英文名) | MUFG Bank, Ltd. |

| 本社所在地 | 東京都千代田区丸の内二丁目7番1号 |

| 電話番号 | 03-3240-1111 |

| URL | http://www.bk.mufg.jp/kariru/card/banquic/index.html |

| 設立 | 1919年 |

| 資本金 | 1,711,900,000千円 |

| 主要株主 | 株式会社三菱UFJフィナンシャル・グループ |

| 事業内容 | 銀行業 |

| 登録番号 | 関東財務局長(登金)第5号 |

| 加盟団体 | - |

| 個人信用情報機関 | 全国銀行個人信用情報センター株式会社日本信用情報機構株式会社シー・アイ・シー |

| お問い合わせ先 | 三菱UFJ銀行 第二リテールアカウント支店0120-959-555(平日9:00~21:00 土・日・祝日9:00~17:00)12/31~1/3は休業させていただきます。 |

- 消費者金融おすすめランキング【2025年最新版】人気20社を一覧で徹底比較

- カードローンおすすめランキング!【2025年最新】人気32社の金利・審査を徹底比較

- 三菱UFJ銀行のカードローン「バンクイック」で即日融資は可能?最短で融資を受ける方法を解説

- 三菱UFJ銀行のカードローンは借換えで利用することはできるの?

- 三菱UFJ銀行のカードローン「バンクイック」は利息の安さが魅力

- 三菱UFJ銀行のカードローン「バンクイック」の増額方法は?増額の流れや注意点を解説

- 三菱UFJ銀行カードローンの審査は簡単?申請前に知りたいこととは?

- 三菱UFJ銀行カードローンはバンクイックとマイカード プラスの2種類!アプリの利用もおすすめ!

- 三菱UFJ銀行カードローン「バンクイック」の返済方法は?返済時の注意点も解説

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。

三菱UFJ銀行が提供する銀行系のカードローンです。消費者金融系のカードローンと異なり、総量規制の影響を受けない点がポイントといえます。とはいえ、最近では銀行系カードローンでも年収の3分の1以上の融資は基本的に行わなくなっている点については理解しておく必要があります。