申し込みはこちら

カードローンを利用する際に気になるのが利息です。三菱UFJ銀行の「バンクイック」は、年1.4%~14.6%の金利が設定されており、借入額や返済期間によって利息が決まります。上限金利はやや高めですが、他社と比較すると平均的な水準です。

また、利用限度額が増えると金利が下がる可能性があり、繰り上げ返済を活用すれば支払う利息をグッと抑えられます。

では、どうすればバンクイックをよりお得に利用できるのでしょうか? 本記事では、バンクイックの利息の仕組みと、金利を下げる方法について分かりやすく解説します。

| 金利(実質年率) | 融資スピード | 無利息期間 |

|---|---|---|

| 年3.0~18.0% | 最短20分* | 30日間** |

アコムはとにかく融資スピードが魅力。申し込みから借り入れまで最短20分*!WEB完結手続きも可能です!

※注釈

** 契約がはじめての方。契約日の翌日から適用。

\はじめてなら30日間利息0円**/

三菱UFJ銀行バンクイックの金利と利息

三菱UFJ銀行のカードローン「バンクイック」は、銀行系カードローンの中でも利用しやすいと評判ですが、実際に借りる際は金利や利息の仕組みをしっかり理解しておくことが大切です。

適用される金利によって利息の総額が変わるため、事前に計算方法を把握しておくことで、無理のない返済計画を立てやすくなります。また、他社のカードローンと比較することで、バンクイックの金利が自分にとって適しているか判断しやすくなるでしょう。

ここでは、バンクイックの金利や利息の計算方法、そして他社との比較について詳しく解説します。

バンクイックの金利は年1.4%~14.6%

バンクイックの金利は、年1.4%~14.6%の範囲で設定されています。金利は利用限度額に応じて変動し、借入額が大きくなるほど金利が低くなる傾向があります。

具体的には、利用限度額が100万円以下の場合、金利は年13.6%~14.6%となり、比較的高い金利が適用されます。一方、限度額が510万円以上になると、金利は年4.1%~6.1%まで下がり、限度額が800万円に達すると、金利は最も低い年1.4%~3.6%となります(下表)。

| 利用限度額 | 金利(実質年率) |

|---|---|

| ~100万円 | 年13.6%~14.6% |

| 110万円~200万円 | 年10.6%~13.6% |

| 210万円~300万円 | 年7.6%~10.6% |

| 310万円~400万円 | 年6.1%~7.6% |

| 410万円~500万円 | 年4.6%~6.1% |

| 510万円~600万円 | 年4.1%~4.6% |

| 610万円~700万円 | 年3.6%~4.1% |

| 710万円~800万円 | 年1.4%~3.6% |

金利は利用限度額に応じて決まる範囲内で審査結果によって最終的に決定されます。ただし、初めてバンクイックを利用する場合は、限度額が100万円以下に設定されることが多いため、年13.6%~14.6%の範囲内の金利が適用されます。

なお、バンクイックの金利は変動金利制を採用しており、市場の動向に応じて定期的に見直されることがあります。そのため、契約時の金利が変更される可能性がある点に注意が必要です。

バンクイックの利息の算出方法

バンクイックの利息は日割計算で算出され、借入期間や金利によって異なります。具体的には、以下の計算式で求められます。

- 利息 = 借入金額 × 実質年率 × 借入日数 ÷ 365日(うるう年は366日)

この計算式に当てはめることで、借入額や借入期間に応じた利息を求めることができます。

- 10万円×14.6%×31日÷365日=1,240円

計算方法の特徴は以下のとおりです。

- 付利単位は1円単位

- 1年を365日(うるう年は366日)とする日割計算

- 借入日数は、初回借入日または前回返済日の翌日から返済当日までをカウント

- 初回借入日当日は日数に含まれない

借入額が多いほど、また借入期間が長いほど、支払う利息は増加します。利息の計算方法を理解すれば、無理のない返済計画を立てられるので、将来の経済的な負担を軽減することができます。

バンクイックの金利は高い?他社と比較

バンクイックの金利は年1.4%~14.6%に設定されており、銀行カードローンの中では平均的な水準です。一方、消費者金融のカードローンと比べると、低めの金利に設定されている点が特徴です(下表)。

| 銀行 カードローン |

三菱UFJ銀行 バンクイック |

年1.4%~年14.6% |

|---|---|---|

| 楽天銀行 スーパーローン |

年1.9%~年14.5%(※2026/2/2~4/30はWEB申込で金利半額キャンペーン 年0.95%~7.25%) | |

| みずほ銀行 カードローン |

年2.0%~年14.0% | |

| 消費者金融 カードローン |

アコム | 年2.4%~年17.9%(2026/1/6改定) |

| プロミス | 年2.5%~18.0% | |

| SMBCモビット | 年3.0%~年18.0% |

消費者金融のカードローンは、上限金利が年18.0%前後に設定されている場合が多く、バンクイックの上限金利14.6%はそれよりも低く抑えられています。

ただし、他の銀行系カードローンと比べると、大きな差はなく、ほぼ同水準といえます。

【バンクイックの返済シミュレーション】30万円・50万円・100万円借入れたときの利息と返済額

バンクイックを利用する際は、毎月の返済額や利息を事前に把握しましょう。借入額や返済期間によって総返済額が大きく変わるため、無理のない返済計画を立てる必要があります。

ここでは、バンクイックの最小返済額や、借入額ごとの利息と返済額を詳しく解説します。利用を検討している方は、ぜひ参考にしてください。

バンクイックの最小返済額

バンクイックでは、借入残高に応じて毎月の最小返済額が設定されています。借入額が少ないと月々の最小返済額は少額ですが、借入額が大きくなると返済額も増加します。

具体的には、借入残高が10万円以下の場合は最小返済額が2,000円となり、借入額が10万円を超えるごとに、最小返済額は増えていきます(下表)。

| 借入残高 | 最小返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超 | 借入残高が10万円増すごとに2,000円を追加(※利用限度額200万円以下の場合。200万円超の場合は1,000円ずつ増加) |

返済額が増えるほど負担が大きくなるため、借入額に応じて無理のない返済計画を立てることが大切です。計画的に利用し、返済を続けることで、余計な利息を抑えましょう。

30万円借りたときの利息と返済額

では、バンクイックで30万円を借入れしたときの利息と返済額を計算します。ここでは、金利14.6%が適用され、1年(12回)・2年(24回)・3年(36回)で返済した場合のシミュレーションを見てみましょう。

借入額30万円・金利14.6%

| 毎月の返済額 | 利息 | 総返済額 | |

|---|---|---|---|

| 1年(12回) | 27,021円 | 24,243円 | 324,243円 |

| 2年(24回) | 14,490円 | 47,717円 | 347,717円 |

| 3年(36回) | 10,341円 | 72,249円 | 372,249円 |

このように、返済期間が短いほど、月々の返済額は大きくなりますが、支払う利息は少なくて済みます。一方、返済期間が長くなるほど、月々の返済額は軽くなりますが、支払う利息が増加し、最終的な総返済額も高くなります。

50万円借りたときの利息と返済額

次に、50万円を借りた場合の利息と返済額について見てみます。金利が年14.6%で、2年(24回)・3年(36回)・4年(48回)で完済した場合のシミュレーションです。

借入額50万円・金利14.6%

| 毎月の返済額 | 利息 | 総返済額 | |

|---|---|---|---|

| 2年(24回) | 24,149円 | 79,545円 | 579,545円 |

| 3年(36回) | 17,235円 | 120,433円 | 620,433円 |

| 4年(48回) | 13,815円 | 163,035円 | 663,035円 |

借入額が増えると、返済期間の選択がより重要になります。長期間かけて返済すると、毎月の負担は軽くなりますが、支払う利息が大幅に増え、結果的に総返済額が大きくなります。

100万円借りたときの利息と返済額

最後に、100万円を借りたときの利息と返済額を計算します。ここでは年13.6%の金利が適用され、3年(36回)・4年(48回)・5年(60回)で完済したケースを見ていきます。

借入額100万円・金利13.6%

| 毎月の返済額 | 利息 | 総返済額 | |

|---|---|---|---|

| 3年(36回) | 33,984円 | 223,386円 | 1,223,386円 |

| 4年(48回) | 27,127円 | 302,022円 | 1,302,022円 |

| 5年(60回) | 23,062円 | 383,628円 | 1,383,628円 |

借入額が100万円になると、当然ながら毎月の返済額も大きくなるため、返済計画を慎重に立てる必要があります。

たとえば、4年返済と5年返済を比較すると、毎月の負担は約4,000円の差ですが、総返済額は約8万円も変わります。長期で返済するほど支払う利息が増えるため、なるべく短期間での完済を目指すことが重要です。

バンクイックの金利(利息)を下げる方法

バンクイックを利用する際、できるだけ利息の負担を抑えたいと考える方は多いでしょう。金利は審査によって決まりますが、返済方法を工夫することで、支払う利息を減らせる可能性があります。

ここでは、バンクイックの利息を抑える具体的な方法を解説します。

利用限度額を増やして金利を下げる

バンクイックの金利は、利用限度額に応じて変動する仕組みです。そのため、利用限度額を増やすことで金利を下げることができます。

たとえば、利用限度額が100万円の場合、金利は年13.6%~14.6%と比較的高く設定されており、返済負担も大きくなります。

しかし、利用限度額を500万円以上に引き上げると、金利は年4.6%~6.1%にまで低下し、800万円以上になると、最も低い金利である年1.4%~3.6%が適用されます(下表)。

| 利用限度額 | 金利(実質年率)借入利率 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

ただし、利用限度額を増やすためには審査を通過する必要があります。審査では、返済能力や信用情報が重視されます。特に、安定した収入や良好な返済履歴が求められます。

信用情報に問題があると限度額が増額されない可能性もあるため、安定した収入や良好な返済履歴を保つことが、金利を下げるための鍵となります。

毎月の返済額を増やして利息を減らす

バンクイックでは、毎月の返済額を増やすことで、総支払利息を減らすことができます。返済額を多く払うことで、元金の返済が早く進み、結果として利息が少なくなるためです。

返済額が少ないと、元金がなかなか減らず、利息が長期間発生し続けるため、総支払額が増えてしまいます。

たとえば、30万円を14.6%の金利で借りた場合、毎月の返済額を増やすと返済期間が短縮され、支払う利息も大幅に減ります(下表)。

| 毎月の返済額 | 返済回数(期間) | 支払利息 | 総返済額 |

|---|---|---|---|

| 7,075円 | 60回(5年) | 124,378円 | 424,378円 |

| 10,118円 | 37回(3年1ヶ月) | 74,342円 | 374,342円 |

| 20,748円 | 16回(1年4ヵ月) | 31,954円 | 331,954円 |

毎月の返済額を増やすことで、返済期間を短縮し、総支払利息を大幅に抑えることができます。長期返済ほど利息負担が増えるため、無理のない範囲で返済額を引き上げるのが理想的です。

繰り上げ返済して利息を減らす

バンクイックでは、繰り上げ返済を行うことで、支払う利息を減らすことができます。

繰り上げ返済とは、毎月の返済額に加えて、余裕のあるときに一部を前倒しで返済する方法です。これにより、元金が早く減少し、その分だけ利息が少なくなります。

たとえば、30万円を金利14.6%で借り入れ、毎月約10,000円ずつ返済するケースを見てみましょう。繰り上げ返済しない場合は、完済まで3年かかり、支払総額は72,249円になります。

一方、年2回、6月と12月のボーナス時に各20,000円(年計40,000円)を繰り上げ返済完済すると、完済までの期間は2年、支払利息は50,108円で済みます(下表)。

| 繰上げ | 毎月の返済額 | 繰り上げ返済額 | 完済までの期間 | 支払利息 | 総返済額 |

|---|---|---|---|---|---|

| あり | 10,626円 | 年40,000円 | 24回(2年) | 50,108円 | 350,108円 |

| なし | 10,341円 | 0円 | 36回(3年) | 72,249円 | 372,249円 |

このように、ボーナス時に繰り上げ返済を行うことで、完済期間を1年短縮し、支払利息を約22,000円減らせることがわかります。

繰り上げ返済は、余裕資金があるときに元金を減らし、利息負担を軽減する効果的な方法です。計画的に返済額を増やすことで、より早く借入を完済することが可能になります。

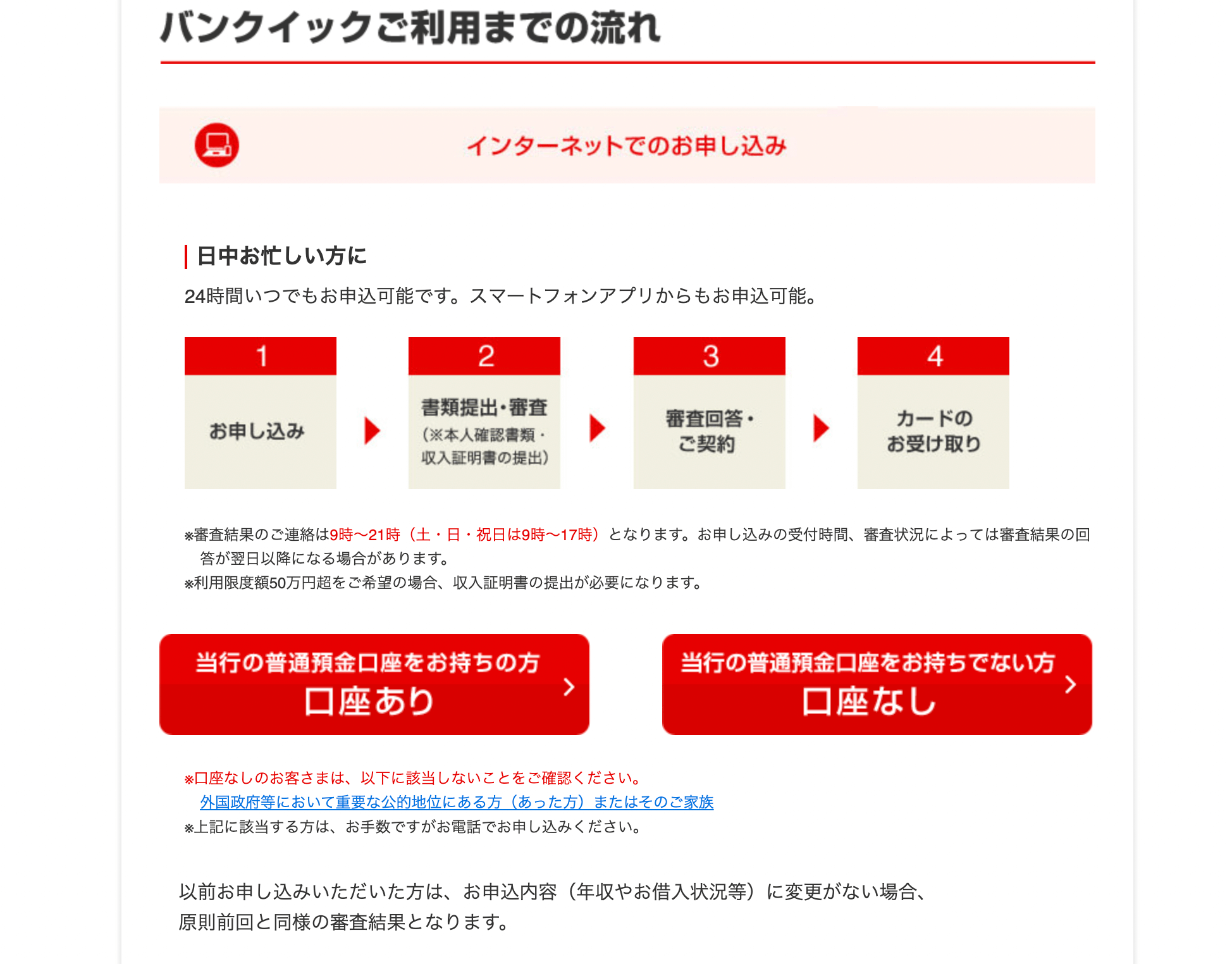

バンクイックの申込みから借入までの流れ

バンクイックを利用するには、申込み、審査、契約、借入れの各手続きを完了させる必要があります。審査の結果によっては、希望する金額を借りられない場合があるため、事前に流れを把握し、スムーズに進めることが大切です。

ここでは、バンクイックの申込方法や必要書類を詳しく解説します。

申込フォームの記入内容

バンクイックではインターネットから申し込みがおすすめです。電話でもできますが、パソコンやスマートフォンがあれば自宅完結で手続きできます。

公式サイトからの申し込みでは三菱UFJ銀行に「口座あり」の方と「口座なし」の方の2パターンがあります。

ここでは「口座なし」のパターンを紹介いたします。

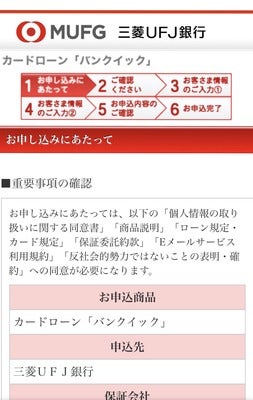

ホームページから申し込みボタンをクリックします。申し込みページに入ったら、重要事項を確認し次に進みます。

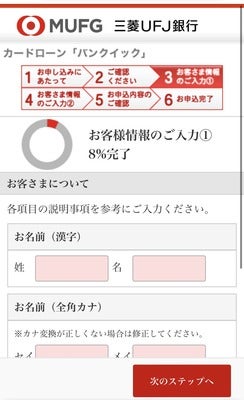

次にお客様情報を入力します。入力内容は「本人情報」「住所情報」「資産・収入状況」です。

全ての項目の入力を終えたら、入力内容を確認し、申し込みボタンを押したら申し込み完了です。

バンクイック申込時に必要な書類

公式サイトの専用フォームで必要事項の入力が終わったら、本人確認書類を提出しましょう。

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード/特別永住者証明書(外国人の場合) など

借入限度額として50万円超を希望する場合は、源泉徴収票などの収入証明書類も必要です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書

また、公式サイトではフォームの入力の前に必要な書類の確認ができます。

以上が終われば審査に入り、通過なら契約手続きができます。手続きが終了したらローン専用カードを受け取り、融資開始です。

バンクイックはインターネットを使えば、スムーズに手続きを進められます。公式サイトの手順をチェックしながら、ひとつずつこなしていきましょう。

\お申込みまではWeb完結!24時間申込可能/

三菱UFJ銀行バンクイックの特徴

バンクイックは、三菱UFJ銀行が提供するカードローンです。同行ATMや提携コンビニATMが利用可能で、手軽に借入れや返済ができる点が魅力です。

また、最短即日で審査結果がわかる場合があるので、その後の資金計画を立てやすくなります。具体的なスペックは以下のとおりです。

| 利用対象 | ・年齢が満20歳以上65歳未満の国内に居住する個人 ・原則安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年1.4%~14.6% |

| 借入限度額 | 10万円~800万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日(条件あり) |

ここでは、バンクイックの特徴について解説します。申し込みを検討している方は、ぜひ参考にしてください。

審査時間は最短即日!即日融資も可能

バンクイックの審査は、最短で即日結果がわかり、急いで融資を受けたい方には非常に便利です。審査結果が通知された後、三菱UFJ銀行内のテレビ窓口に来店し、ローンカードを受け取ることで、すぐに借入れが可能になります。

三菱UFJ銀行の口座を開設している場合は、アプリを通じて振込み融資を受けることができるため、来店することなく、最短で即日融資を受けることができます。

ただし、口座未開設者はローンカードを受け取るまで融資を受けることができません。また、ローンカードを郵送で受け取る場合、カードが到着するまでに1週間ほどかかることがあるため注意しましょう。

本人名義の普通預金口座があれば振込キャッシングも可

バンクイックでは、本人名義の普通預金口座があれば、振込キャッシングを利用できます。外出せずに借入れができるため、急な資金が必要な場面でも便利です。

振込キャッシングは、三菱UFJ銀行の普通預金口座があれば、手数料無料で利用可能です。他行の口座でも振込できますが、初回のみ電話での申し込みが必要になります。

振込先は本人名義の口座に限られ、申込みはアプリや会員ページ、電話で受け付けています。他行口座の場合、振込に時間がかかることがあるため、早めの手続きを心がけましょう。

三菱UFJ銀行や提携コンビニATM手数料無料!

バンクイックは、三菱UFJ銀行のATMに加え、提携コンビニATMでも手数料無料で利用できます。借入れや返済の際に余計な費用がかからないため、コストを抑えながら利用できる点が特徴です。

提携ATMには、セブン銀行、ローソン銀行、イーネットが含まれます。さらに、これらのATMは24時間稼働しているため(※メンテナンス時間を除く)夜間や早朝でも利用可能です。

また、時間外手数料がかからないため、どの時間帯に利用しても負担が増えることはありません。

バンクイックの借入方法

バンクイックの借入れ方法は、三菱UFJ銀行ATM、提携ATM、振込の3つの方法があります。それぞれ特徴が異なるため、自分のライフスタイルや借入れ状況に応じて活用することをおすすめします。

各借入方法の特徴は以下のとおりです。

| 借入方法 | 特徴 | 借入単位 | 利用可能時間 |

|---|---|---|---|

| 三菱UFJ銀行ATMでの借入 | 三菱UFJ銀行ATMで現金を引き出す方法 | 1,000円単位 | 6:00~23:50 |

| 提携コンビニATM | セブン銀行、ローソン銀行、イーネットで現金を引き出す方法 | 1,000円単位 | 0:10~23:50 |

| 振込での借入 | 本人名義の普通預金口座に振込手数料無料で振り込む方法 | 10,000円単位 | 電話:平日9:00~21:00、土日祝9:00~17:00 |

振込借入れを選ぶ場合は、申込時間や金融機関によって振込実施までの時間が異なるので注意しましょう。

バンクイックの返済方法

バンクイックの返済方法は、自動支払い(口座引き落とし)、ATM返済、振込返済の3種類があります。自動引き落としで確実に返済する方法や、ATM・振込を活用して自分のペースで返済する方法など、柔軟に選べる点が魅力です。

また、返済期日は「毎月指定日」または「35日ごと」のいずれ どちらかを選べるため、自分のライフスタイルに合わせた計画的な返済が可能です。

各返済方法の特徴は以下のとおりです。

| 返済方法 | 特徴 | 手数料 | 利用可能時間 |

|---|---|---|---|

| 自動支払い (口座引き落とし) |

・三菱UFJ銀行の普通預金口座から毎月自動的に引き落とし ・返済日は「毎月指定日」 ・口座への入金は返済当日の19時までに完了する必要あり |

無料 | 毎月指定した引き落とし日 |

| ATM返済 | ・三菱UFJ銀行ATMや提携コンビニATM(セブン銀行、ローソン銀行、イーネット)で返済可能 ・硬貨対応は三菱UFJ銀行ATMのみ - カードレスの場合はATM利用不可 |

無料 | 三菱UFJ銀行ATM:6:00~23:50 提携コンビニATM:0:10~23:50 (※メンテナンス時間を除く) |

| 振込返済 | ・三菱UFJ銀行または他行の口座から専用振込口座に振り込み ・三菱UFJダイレクト(インターネットバンキング)を利用すれば手数料無料 ・他行からの振込は手数料が発生する場合あり |

無料(条件付き) | 三菱UFJダイレクト:24時間 その他の振込方法は金融機関の営業時間に依存 |

バンクイックに関するよくある質問(Q&A)

バンクイックの申し込みを検討している方の中には、利息のほか、審査の厳しさや借入条件、即日融資の可否など、さまざまな疑問を持っている方が多いでしょう。

ここでは、バンクイックに関するよくある質問をまとめました。申し込み前に不安を解消し、スムーズに手続きを進めるための参考にしてください。