住宅ローンを組むにあたり、自分はいくらまで借り入れられるのか気になる方も多いのではないでしょうか。住宅ローンの借入可能額は金融機関側から提示されるもので、審査で決まります。

借入可能額は審査を通して年収や家族構成、 勤務状況などのさまざまな要素から総合的に判断されますが、一般的な目安は「返済負担率」を参考に算出できます。 返済負担率とは年収に占める年間のローン返済額の割合を示すもので、一般的には 年収400万円以上なら35%まで、400万円未満なら30%までといわれています。 住宅ローンに家計が圧迫されてしまわないためにも、確実な資金計画を立てて、無理なく返済していける金額を借りることが大切です。

そこで今回は、住宅ローンではどの程度まで借りることができるのか、年収別のシミュレーションで解説します。また、借入可能額の基準や目安の決まり方も見ていきましょう。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

住宅ローン借入可能額の目安をシミュレーション!

住宅ローンの借入可能額は、以下の計算式によって求めることが可能です。

借入可能額=

住宅ローンの年間返済可能額(円)÷12(ヵ月)÷「審査金利」

100万円を借りた場合の1ヵ月あたりの返済額×100万円

- 審査金利とは:

審査金利は、住宅ローンの審査の際に利用される金利のことです。一般的に、実際に住宅ローンを借りた際に適用される金利よりも高く設定されます。

- 年間返済可能額とは:

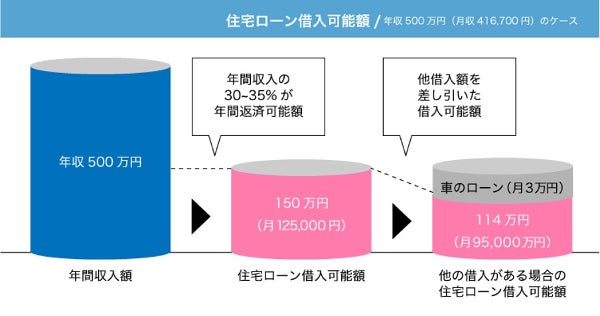

年間返済可能額は、住宅ローンを借りた方が1年間で無理なく返済できる金額を示すものです。「年収×返済負担率-住宅ローン以外の借入額」で算出されます。また、返済負担率は、年収に対する年間の返済額の割合です。各金融機関ごとに基準が決められていますが、30.0%~35.0%としている金融機関が多くなっています。

具体的にいくらまで借りられるのか、年収500万円の方を例にとって計算してみましょう。

なお、計算に利用する「審査金利で100万円を借りた場合の1ヵ月あたりの返済額」は、シミュレーター等を使わないと算出が困難です。ここでは、以下の数字を利用しています。

・金利3%の場合……3,848円

・金利0.5%の場合……2,595円

- 年収:500万円

- ほかの借入額:50万円(年間12万円を返済すると想定)

- 返済期間:35年

- 返済負担率:35%で計算した場合

| 審査金利(3%) | 適用金利(0.5%) | |

|---|---|---|

| 借入可能額 | 3,529万円 | 5,234万円 |

上記のように、審査金利で計算した場合よりも、適用金利で計算した場合の方が借入可能額は高くなります。しかし、これでは返済負担が大きいことから、審査金利を基準に審査が行われるのです。

住宅ローンの借入可能額はどう決まる?

住宅ローンの審査を申し込む際は、必ず「いくら借りたいか」を申告することになります。事前に「いくらまでなら貸せますよ」という案内が来るわけではありません。そのため、審査を受けてみないと希望通りの金額が借りられるかどうかはわからないのです。

とはいえ、借入可能額の計算をしてみることや、借入可能額を左右する指標について知ることで、ある程度の予測をすることは可能です。いくらくらいまでの家であれば購入できるのかを知るためにも、スムーズに住宅ローンの契約を行うためにも、おおよその目安を把握しておきましょう。

住宅ローン借入可能額の基準と決まり方

住宅ローンの借入可能額は、複数の要素を元に決まります。具体的な金額の算出方法は、各金融機関ごとに定められていて公開されていません。しかし、指標自体はどの金融機関でも共通ですから、ある程度の目安を判断することは可能です。

ここでは、住宅ローンの借入可能額を決めるときの4つの指標を紹介します。

融資率

融資率とは、物件の購入価格に対する借入額の割合のことです。たとえば、物件価格が5,000万円でフルローンを組みたい場合の融資率は100%、4,500万円借りたい場合は融資率90.0%となります。

融資率の基準はそれぞれの金融機関ごとに異なります。また、融資率を元に金利が変動することもあります。たとえばフラット35では、融資率が90.0%超か90.0%以下かによって金利が変わります。頭金を多く用意して融資率を下げることで、低金利で借りられる可能性が高まるでしょう。

なお、住宅ローンは基本的に本人が住む住宅の購入資金を用立てるためのものです。そのため、100%を超える融資率の借り入れができない金融機関や、物件価格と諸費用を含めた金額を上限とする金融機関も多くあります。

担保価値

担保価値とは、購入予定の物件の評価額です。新築マンションや新築戸建て住宅であればそれほど意識する必要はありませんが、現在の耐震基準を満たさない中古マンションや、立て替えや増築が禁止されている再建築不可物件などを購入する場合は、担保価値が低いとみなされてしまいます。

住宅ローンを提供している金融機関は、購入する物件を担保にすることで融資を行います。そうすれば、万が一返済が滞った場合でも、金融機関が物件を処分することで残債を整理できるからです。ところが、担保価値が低い物件では、残債の整理ができません。そのため、借入可能額が低く設定されることがあるのです。

担保価値の低い物件の購入を希望する際は、希望通りの金額を借りられない可能性がありますから、あらかじめ不動産担当者や提携の住宅ローン業者に相談しておきましょう。

収入

収入は、借入可能額を決める重要な要素です。基本的には、年収が高ければ高いほど、借りられる金額も大きくなります。

たとえば、年収500万円の夫と年収400万円の妻が住宅を購入する際は、夫または妻だけが住宅ローンを組むよりも、夫婦の収入を合算して審査を受けた方が借入可能額が高くなります。なお、夫婦の収入を合算する場合は、双方が相手の連帯保証人となって二人ともが返済の義務を負うのが一般的です。

ただし、年収が高くても安定性がないとみなされてしまうと、希望通りの金額が借りられない可能性があります。一般的に、公務員や大企業の社員、勤続年数が長い方などは、安定性が高いと判断されやすいでしょう。反対に、自営業者は安定性が低いと判断されてしまいます。派遣会社やアルバイト、パートといった非正規社員も、正規社員よりは安定性が低いという評価になるといえます。

返済負担率

返済負担率は、各金融機関ごとに設定されています。基準にはバラつきがありますが、フラット35では年収400万円未満の場合は返済負担率30%以下、年収400万円以上の場合は返済負担率35%以下を基準にしています。その他の金融機関でも、同等の割合を基準にしているところが多いと考えられます。

年収350万円と700万円の場合の年間返済上限額と月間返済上限額を見てみましょう。

■フラット35の住宅ローンの場合

| 年収350万円(返済負担率30%) | 年収700万円(返済負担率35%) | |

|---|---|---|

| 年間返済上限額 | 105万円 | 245万円 |

| 月間返済上限額 | 8万7,500円 | 20万4,166円 |

年収350万円の方の手取りは280万円前後ですから、ボーナスが1ヵ月×2回とすると、月々の手取りは20万円です。そこから8万7,500円を引くと、11万2,500円が生活費ということになります。

一方、年収700万円の場合の手取りは550万円前後です。ボーナスが2ヵ月×2回とすると、月々の手取りは34万3,750円、住宅ローンを支払った後の生活費は13万9,584円です。

生活費が少ないと感じる方も多いかもしれませんが、上記はあくまでも上限金額です。実際に住宅ローンを組む際は、上記よりも少ない返済額になるように借入を行うことになるでしょう。

住宅ローンの借入可能額をアップするには

住宅ローンの借入可能額は、借り入れを行う金融機関によって異なります。希望する借入額が、年収や購入予定の物件に対して高めの方は、複数の住宅ローンに申し込みをして希望額が借りられるローンを探しましょう。

ただし、借入額を高くするということは、それだけ多額の返済を行わなければいけないということでもあります。できるだけ負担を減らすために、金利の低い金融機関や、保証料や手数料などが少ない金融機関を選ぶのがおすすめです。複数の住宅ローンに申し込むことは、こうした条件を確認する上でも効果的だといえるでしょう。

住宅ローンと年収の関係とは

住宅ローンを申し込むと金融機関の審査が行われます。その審査の重要な基準になっているのが返済負担率です。年収に占める年間返済額の割合のことで、年収が600万円で年間の返済額が150万円なら、150÷600=0.25で、返済負担率は25%ということになります。

ほとんどの金融機関では、年収400万円未満は30%まで、400万円以上35%を限度としています。返済負担率35%までということであれば、年収600万円だと年間210万円までの返済額ならOKということになります。210万円を12か月で割ると月々17万5000円の返済額まで借入可能です。金利1.0%、返済期間35年だと100万円当たりの返済額は2822円なので、借入可能額は、17万5000÷2822=62.0となり、これに100万円をかけた6200万円が借入限度額ということになるのです。

株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査では住宅ローンを借りる世帯の割合は以下のようになりました。 (実査機関:クロス・マーケティング)。

年収別の住宅ローン借入可能額を紹介

より安全な資金計画で、より満足度の高い住まいを手に入れるためには、実際に自分たちの年収でどれくいの借入が可能なのかをチェックしておく必要があります。図表1は、金利1.0%、35年返済でいくらまで借りられるのか一覧表にまとめたものです。

| 年収 | 返済負担率25% | 返済負担率30% | 返済負担率35% |

|---|---|---|---|

| 300万円 | 2210万円 | 2650万円 | 3100万円 |

| 400万円 | 2950万円 | 3540万円 | 4130万円 |

| 500万円 | 3690万円 | 4420万円 | 5160万円 |

| 600万円 | 4420万円 | 5310万円 | 6200万円 |

| 700万円 | 5620万円 | 6200万円 | 7230万円 |

| 800万円 | 5900万円 | 7080万円 | 8260万円 |

| 900万円 | 6640万円 | 7970万円 | 9300万円 |

| 1000万円 | 7380万円 | 9510万円 | 1億330万円 |

返済負担率を25%、30%、35%の3段階にしてあるのがミソ。金融機関の審査基準では原則的に返済負担率35%まで借りることができますが、現実の生活を考えたら、年収がさほどではない段階で年収の35%をローン返済に持っていかれると、生活はかなり厳しくなるのではないでしょうか。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.410%~ |

◯ 0.457%~ |

◯ 年0.345%~ 0.475%※1 |

◎ 2025年7月金利: 年0.650%~ ※変動金利通期引下げプラン |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◯ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◯ 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◎ 最短即日 |

◎ 最短60分 |

◎ 最短翌日 |

◯ 最短3営業日 |

△ 最短1~2週間 |

◎ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

◯ 最短3営業日 |

◎ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 一部繰上げ返済手数料0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ |

・3大疾病50% (51歳以上は年+0.25%) ・3大疾病100% (40歳未満は年+0.2% 40歳以上は年+0.4%) |

安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※1 2024年11月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 3大疾病保険は原則として40歳未満の方が対象です。

三菱UFJ銀行 ※1 金利は年0.345%~年0.475%。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※2 Webで手続きした場合にのみ無料となります。

※SBIマネープラザ:こちらの商品は、住信SBIネット銀行の住宅ローンです。表示金利は物件価格80%以内で新規お借入れした場合の金利となります。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 2025年7月金利: 年1.549%~ ※固定金利10年 当初引下げプラン |

◯ 0.645%~ |

◯ 0.670%~ |

△ 年0.73% ~ 年0.86%※1 |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◯ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◎ 最短即日 |

◯ 最短3営業日 |

△ 最短1~3週間 |

◯ 最短3営業日 |

◎ 最短翌日 |

△ 最短1~3週間 |

◎ 最短翌日 |

◎ 最短1~2営業日 |

◎ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 一部繰上げ返済手数料 0円 | 一部0円 | 0円 | 一部繰上げ返済手数料 0円※2 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上3億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | ・3大疾病50%(51歳以上は年+0.25%) ・3大疾病100%(40歳未満は年+0.2% 40歳以上は年+0.4%) |

・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 14年連続シェアNo.1! ※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ) |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2024年11月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 3大疾病保険は原則として40歳未満の方が対象です。

三菱UFJ銀行 ※1 金利は年0.73% ~ 年0.86%(固定3年)~。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※2 Webで手続きした場合にのみ無料となります。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 1.460%~ |

◯ 2025年7月金利: 年1.76%~ ※フラット35保証型 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% ※最低事務取扱手数料110,000円 |

元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 一部繰上返済手数料0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

100万円以上 8,000万円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 14年連続シェアNo.1! ※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2024年11月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 3大疾病保険は原則として40歳未満の方が対象です。

住宅ローンの複数申し込みのメリットは?

- 他社の住宅ローン商品を比較検討できる

- 比較して、条件が良いローンを選べる

「万が一審査に落ちたときに、滑り止めがあると安心」と言った理由から、複数の住宅ローンの仮審査に申し込みを考えている人も多いでしょう。

そんな人におすすめなのがモゲチェックです。

モゲチェックは、一度の申し込みで、どの金融機関であれば住宅ローンを減らすことができるかがわかります。

また申し込みはwebで5分で完結し、登録や手数料など費用が一切かかりません。

三菱UFJ銀行住宅ローンの評価表

| 三菱UFJ銀行住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 | 変動型金利 | 年0.345%~年0.475%※ |

| 3年固定金利 | 年0.73% ~ 年0.86%※ | |

| 10年固定金利 | 年1.12% ~ 年1.25%※ | |

| 借り換え(変動型)の金利 | 年0.345% ~ 年0.475%※ | |

| 団体信用 生命保険料 |

無料 | |

| 申し込み手続き | ネットで完結!簡単申し込み | |

| 保険内容 | 7大疾病保証など保険が充実! | |

| 仮審査結果までの日数 | 最短翌日 | |

| 借入金額 | 500万円~1億円 | |

| 実績 | 民間金融機関住宅ローン取扱残高として、実績No.1※。 | |

三菱UFJ銀行「ネット専用住宅ローン」は民間金融機関住宅ローン取扱残高として、 16年連続No.1の実績です。

※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで)

※変動金利は年0.345%~年0.475%、固定金利は年0.73%~年0.86%(固定3年)~、年1.12% ~ 年1.25%(固定10年)~。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

- 無料で全疾病保障を利用したい

- 金利を安く住宅ローンを借りたい

- 来店不要でそのまま借入したい

- 銀行口座を開設している方

→金利優遇でより安くなる可能性がある

住宅ローンの変動金利の相場が年0.770~であるため、大手銀行に関わらず、

変動金利の年0.345~は非常に低いです。

また三菱UFJ銀行のご利用経験がある場合、信用があると判断される場合があるため,

優遇金利が適応され、安くなる場合が多いです。

ARUHI住宅ローンの評価表

| ARUHI住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (各金利タイプ) |

変動型金利 | 年0.650% ~ |

| 3年固定型金利 | ~年1.500% | |

| フラット35 | 年0.650%~ | |

| 団体信用 生命保険料 |

無料 | |

| 保証料 | 無料付帯 | |

| 実績 | 最短即日審査が可能! | |

「ARUHI」は、住宅ローン専門の金融機関として国内最大手の会社※。ARUHIでは、家の検索から住宅ローンを使った購入、住宅購入後の新生活のサポートまでトータルに行っています。ARUHIの住宅ローンは、主にフラット35。2004年に取り扱いをはじめ、ARUHI独自のサービスを展開しています。

2019年には、フラット35の融資実行件数シェアが27.5%を超え、14年連続でシェアNo.1を達成するなど、実績と信頼のある住宅ローン専門金融機関です。

※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

返済期間25年の年収別・返済負担率の借入可能額の目安

| 年収 | 返済負担率25% | 返済負担率30% | 返済負担率35% |

|---|---|---|---|

| 300万円 | 1650万円 | 1990万円 | 2320万円 |

| 400万円 | 2210万円 | 2650万円 | 3090万円 |

| 500万円 | 2760万円 | 3310万円 | 3870万円 |

| 600万円 | 3310万円 | 4180万円 | 4640万円 |

| 700万円 | 3870万円 | 4640万円 | 5410万円 |

| 800万円 | 4420万円 | 5300万円 | 6190万円 |

| 900万円 | 4970万円 | 5970万円 | 6960万円 |

| 1000万円 | 5520万円 | 6630万円 | 7740万円 |

年収別に返済負担率を変える

年収800万円、1000万円なら35%をローン返済に回しても、520万円、650万円残るからよほどぜいたくをしない限り大丈夫だろう。しかし年収400万円、500万円だとどうだろうか。35%をローン返済に回すとそれぞれ260万円、325万円で生活しなければならない。そこから将来に備えての貯蓄などもする必要があることを考慮すると、かなり難しくなるはずだ。

だから、年収の比較的低い段階であれば、返済負担率を多くて30%、基本は25%までを限度とする発想のほうが無難かもしれない。

住宅ローンを借入可能額まで借りるメリット・デメリット

住宅ローンは、当然のことながら20年、30年と返済を続けなければならず、その間にはライフステージや収入環境の変化などが生じる可能性があります。借入可能額一杯まで借りるのか、ゆとりを持った資金計画にしてリスクを小さくするのかなど、それぞれのメリット・デメリットを考えながら、計画を立てるようにしましょう。

借入可能額まで借りるメリット

借入借入可能額まで利用すれば、より希望に近い物件を手に入れられる可能性が高まります。たとえば、年収600万円の借入可能額は6200万円なので、これに自己資金が800万円あれば、7000万円の住宅に手が届くわけです。最近は、首都圏を中心にマンションなどの価格が上がっていますが、7000万円の予算ならかなり都心に近い、便利な場所に一定の広さの住まいを確保できるのではないでしょうか。少し高くてもそのほうが入居後の満足度が高まり、永住も視野に入るでしょう。しかし借入額を削って、物件選びにおいて妥協しすぎると、不満が根強く残って、いずれ買換えが必要になりかねません。

それに住宅などの不動産は、都心に近い人気エリアの物件ほど資産価値を維持しやすく、将来の値上がりも期待できます。無理して借入可能額一杯まで借りるだけのメリットは小さくないのです。

借入可能額まで借りるデメリット

借入可能額まで借りるデメリットは、病気や事故、子供の進路、リストラなど予測不能の事態が起こってしまった場合柔軟な対応ができないという点です。返済中に、リストラなどで収入が減少したりする可能性があり、病気やケガなどもないとはいえません。また、子どもがお金のかかる学校への進学を希望するなど、想定外の事態でローン返済中の家計管理が厳しくなる事態も想定されます。

また住宅ローンには、変動金利型と固定金利型があって、変動金利型を利用した場合、借入後の金利上昇によって、返済額が増えるリスクも。変動金利型の場合、5年後に金利が大幅に上がっていると、最大25%返済額が増える可能性があります。毎月10万円の返済額が12万5000円になってしまうのだから、これはたいへんなこと。借入可能額まで借りていると、その時点でローンの返済が難しくなってしまいます。

住宅ローンは「借りる」より「返す」ことを意識しよう

それだけに住宅ローンは、「いくらまで借りられる」ではなく、「いくらまで返せるのか」という考え方に立って、「返す」ことを意識して計画を立てるのが無難です。そのために、自分たちが希望する物件を取得するには、どんな資金計画が可能で、月々の返済額がどうなるのかをシミュレーションしたうえで、ローン返済の生活収支に問題はないかどうかをチェックしてみる必要があります。

月々の返済額をシミュレーションする

最近は、各種の金融機関のポータルサイトなどに返済可能額を試算できるシミュレーターが搭載されています。たとえば、住宅金融支援機構の「ローンシミュレーター」では、年収や借入可能な金利、希望する返済期間などを入力すれば、いくらまで借入可能かが簡単に出てくるようになっています。

また、このローンシミュレーターでは、いくら借りたら、いくらの返済額になるのかも知ることが可能です。まずは借入可能額を出してみて、毎月返済がいくらになるのかチェックして、自分たちの場合にはそれで問題がないかどうかを確認するのもおすすです。

生活の収支モデルに支障をきたさない「返済限度額」を理解する

金銭的に厳しい生活を避けるために、現在の家計をチェックして、自分たちにとっての毎月「返済限度額」を確認しておくことが重要です。住宅ローンを組むときには、「ローンの返済が始まったら家計を切り詰めるので、月々15万円までなら問題はない」などとついつい楽観的に考えがち。しかし現実の家計では、いったん広がった支出を大幅に削るのは容易なことではありません。できれば、過去半年ほどの家計をチェックしてみて、実際にいくらまで住宅ローン返済に回せるのかを確認しておきたいものです。

たとえば、家賃8万円のアパートに住んでいて、毎月5万円の貯蓄を行っているのなら、13万円までローン返済に回しても問題ないようにみえるが、そうではありません。毎月5万円の貯蓄のなかには、子どもの進学など、将来に備えるための貯蓄もあるはず。純粋に住宅資金としての貯蓄は2万円ほどに過ぎないかもしれません。そうなると、住宅ローンに回せるのは家賃の8万円と貯蓄2万円の合計10万円ということになります。

「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。通期引下げを選択すると、全期間において基準金利から所定の金利幅が引き下げられます。当初引下げの場合は、借り入れから5年後もしくは固定金利プランに変更するまでの期間の引き下げ幅が通期引下げよりも優遇されます。変動金利で借り入れた後も、固定金利プランへの変更が可能となっています。

購入する住宅を見直ししてみる

毎月10万円の範囲では、希望の物件が手に入らないというのであれば、希望の物件を見直してみてはどうでしょう。場所や広さなどを変えれば、月々10万円でもそれなりに満足できる住まいが見つかるかもしれません。

しかし、あまり妥協すると先にも触れたように満足度が低下して、新居での生活に不満がたまり、家族のコミュニケーションに影響が出たり、買わなければよかったと後悔することになりかねません。家族全員がよりハッピーになれる住宅ローンを組むために、自分たちの希望条件を書き出してみて、譲れない項目、ある程度妥協できる項目に整理しておき、物件選びに活かすようにしてみてはいかがでしょうか。

それでも希望の物件が見つかりそうもない場合には、購入時期を延期するのも勇気ある決断というものです。少し時間をかけて、あと500万円、1000万円と自己資金が増えるのを待つ、あるいは収入がアップして、借入可能額が増えるのを待ってから買うというのも一案です。

住宅ローンはライフプランを見直し無理のない返済計画を立てよう

比較的年齢の高い人が最長の35年返済を選ぶと、高齢期に入ってからも返済が続くことになるので、返済期間を短くしておくのが安心です。ここでは、返済期間を25年とした場合の借入可能額を一覧表にまとめました。年収600万円の返済負担率35%だと、返済期間35年では6200万円まで借りられたのが、返済期間25年では4640万円に減少します。借入額が減ってしまうものの、35歳で借りる場合、35年返済では70歳まで返済が続きますが、25年返済なら60歳で終えることができるので、その範囲で希望物件を見つけることが望ましいでしょう。

住宅ローンの借入可能額に関するよくある質問

- 住宅ローンの借入可能額の年収の目安とは?

- 住宅ローンの借入可能額は年収の5~7倍が目安と言われています。

住宅ローンの借り入れ額には金融機関によって融資限度額が設定されているので事前に金融機関に確認しておく必要があります。

おすすめの比較表を見る - 住宅ローンの事前審査とは?

- 事前審査でチェックするのは、申込者の返済能力です。勤務先や勤続年数、年収などのほかに、信用情報機関に照会して債務状況を調べることで申込者の返済能力を測ります。

おすすめの比較表を見る - 住宅ローンを借りる上で、大事な要素とは?

- それだけに住宅ローンは、「いくらまで借りられる」ではなく、「いくらまで返せるのか」という考え方に立って、「返す」ことを意識して計画を立てるのが重要です。

おすすめの比較表を見る

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

ネット専用の住宅ローン商品として変動金利は常に上位の位置にあります。金利は通期引き下げプランと当初引き下げの2通りあり、変動金利のメインとして考えるのであれば通期引き下げプランは魅力的と言えます。また、当初引き下げプランを選択した場合、特約期間後の変動金利引き下げ幅は変わりますので注意が必要です。