「給料日までの生活費が不足する…」「返済期日が迫っている…」といった状況で、今すぐ5万円程度の少額を借りたい人もいるでしょう。

結論、今日中に5万円を借りたいなら、即日融資が可能な消費者金融カードローンがおすすめです。

審査なしではありませんが、安定収入があれば職種や雇用形態にかかわらず誰でも申し込めることから、比較的柔軟に審査が行われていると考えられます。

無職やブラックリストなどで審査に不安があるなら、審査なしで利用できるクレジットカードのキャッシングや質屋などを検討できるでしょう。

今回は、即日で5万円程度の少額を借りたいときの対処法について解説します。

| 実質年利 | 最短 融資時間 |

無利息期間 |

|---|---|---|

| 年2.4~17.9% | 最短20分※1 | 30日間※2 |

・Webで申し込めば最短20分※1で5万円を借りられる

・安定した収入と返済能力を得ていれば借入れできる可能性あり

・初めの30日間は利息0円※2

※注釈

※2 初めての契約の方のみ

※2 契約日の翌日からの適用となります。

- 審査なしで5万円を借りる方法はある?

- 即日で5万円を借りられるおすすめ消費者金融カードローン12選

- 【アコム】Webで申し込めば最短20分(※1)で5万円を借りられる

- 【プロミス】アプリローンならスマホ1つで最短3分で借入れできる

- 【アイフル】審査時間は最短9分!すぐにコンビニATMで5万円を借りられる

- 【レイク】Web申込みなら60日間利息0円で借入れ可能

- 【SMBCモビット】最短15分で5万円を借りられる!土日も優先審査の依頼が可能

- 【ベルーナノーティス】5万円を借りたい専業主婦(主夫)におすすめ

- 【セントラル】土日も最短即日で5万円を借りられる

- 【dスマホローン】ドコモユーザーなら低金利で5万円借りられる

- 【au PAYスマートローン】5万円をau Payにチャージしてすぐ使える

- 【LINEポケットマネー】LINEサービスの利用者は審査で優遇される可能性あり

- 【メルペイスマートマネー】メルカリを頻繁に利用している人は審査で有利

- 【ファミペイローン】24時間1,000円単位で借入れできる

- 後払いアプリなら審査なしで利用可能!無職や学生も5万円を借りられる

- 審査なしで5万円を借りる方法!どうしても即日で少額借りたいときの手段

- 5万円借りる際によくある質問(Q&A)

審査なしで5万円を借りる方法はある?

審査なしで5万円を借りる方法はあります。

たとえば、クレジットカードのキャッシング枠や質屋、生命保険の契約者貸付制度などです。

これらの方法は無審査であるため、早く5万円を借りられるうえに、信用情報に傷がつく心配もありません。

無職やブラックリスト、多重債務などで金融機関の審査に通らない人にとっても候補となるでしょう。

ただし、審査なしで5万円を借りられるのは、すでに審査を通過している人、もしくは担保を所有している人に限ります。

| 審査なしで 5万円を借りる方法 |

審査なしで借りる条件 |

|---|---|

| クレジットカードの キャッシング |

キャッシング枠が設定されている |

| 質屋 | 金銭価値が高いものを所有している |

| 生命保険の 契約者貸付制度 |

解約返戻金がある生命保険に加入している |

担保がないと利用できないことから、万人が使える方法とはいえないでしょう。

今すぐ5万円を借りるなら即日融資に対応する消費者金融がおすすめ

担保がない場合は、消費者金融のカードローンを検討しましょう。

消費者金融のカードローンは借入れに際して担保や保証人が不要なうえ、曜日を問わず最短即日融資を受けられるためです。

たとえば、アコムやプロミスなどの大手消費者金融であれば、21:00までに契約を完了することで最短3~25分で融資を受けられます。

| アコム | 最短20分※1 |

|---|---|

| プロミス | 最短3分※1 |

| アイフル | 最短9分※2 |

| レイク | 最短15秒※3 |

| SMBCモビット | 最短15分 |

※注釈

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3 お申込完了後最短15秒で審査結果を表示。Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

借入れに際して審査は行われますが、安定した収入があれば扶養内で働くパートやアルバイト、学生も5万円を借りられます。

安定した収入といっても高額な年収が求められるわけではなく、毎月2,500円以上の収入があれば借入れ可能です。

たとえば、内職やハンドメイドの販売、転売などで小遣い程度の稼ぎしかない人も審査を通過できる可能性があります。

1万円からの少額融資にも対応しているため、「今日中に少額だけ借りたい」といった人に最適です。

銀行カードローンは即日融資や5万円以下の少額融資に対応していない

5万円を借りるにあたって、銀行カードローンを利用したい人もいるでしょう。

しかし、銀行カードローンは自社と保証会社の2社で審査を行うことから、審査に時間がかかる傾向にあります。

なかには、最短当日で審査が完了する旨を公表している銀行もありますが、審査時間は混雑状況に大きく左右されるので、即日融資はほぼ不可能です。

また、銀行カードローンの最小限度額は10万円と、5万円以下の少額融資に対応していないこともデメリットの一つ。

銀行カードローンは、即日で5万円程度の少額を借りたい人には不向きだといえます。

即日で5万円を借りられるおすすめ消費者金融カードローン12選

即日で5万円を借りられる、おすすめの消費者金融カードローン12選を紹介します。

おすすめの選定基準は、以下の4つです。

- 審査スピード

- 無利息期間

- 金利の低さ

- 審査の甘さ

なかでも、NET MONEY編集部おすすめのカードローンはアコムです。

Web申込みなら最短20分(※2)で5万円を借りられるうえ、初めの30日間は利息0円で借りられる(※1)ためです。

なお、ここで紹介する消費者金融は、いずれも貸金業法を遵守して営業しているため安全に利用できます。

即日5万円を借りられる消費者金融カードローン

| 会社名 | アコム | プロミス | アイフル | レイク | SMBCモビット | ベルーナノーティス | セントラル | dスマホローン | au PAY スマートローン |

LINEポケットマネー「LINE」 | メルペイスマートマネー「メルカリアプリ」 | ファミペイローン 「ファミペイ」 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

.png?v=1647464836) |

|

|

||||||

|

詳細はこちら

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

今すぐ申し込む

|

|

| 借入れ限度額 | 1~800万円 | ~800万円 | 1~800万円 | 1~500万円 | 1~800万円 | 1~300万円 | 1~300万円 | 1~300万円 | 1~100万円 | ~300万円 | ~50万円 | 1~300万円 |

| 金利 (実質年率) |

年2.4%~17.9% | 年2.5%~18.0% | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% | 年4.8~18.0% | 年4.8~18.0% | 年0.9%~17.9%(※7) | 年2.9%~18.0% | 年3.0%~18.0% | 年3.0%~15.0% | 年0.8%~18.0% |

| 無利息期間 | 契約日翌日から30日間(※1) | 30日間 | 30日間 | 365日間(※5) | - | 14日間 | 30日間 | - | - | 30日間(※11) | - | 60日間の利息キャッシュバック |

| 融資スピード | 最短20分(※2) | 最短3分(※2) | 最短9分(※4) | 最短8分(※6) | 最短15分(※10) | 最短即日 | 最短即日 | 最短即日(※2) | 最短即日(※8) | 最短即日(※12) | 最短3分 | 最短即日 |

| 審査通過率 | 39.2%(※3) | 35.5% | 30.6% | - | - | - | - | - | - | - | - | - |

| Web完結 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| カードレス | ○ | ○ | ○ | ○ | ○ | × | × | ○ | ○ | ○ | ○ | ○ |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※注釈

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 アコム マンスリーレポートより(2025年2月)

※4 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※5 無利息について:

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※6 お申込完了後最短15秒で審査結果を表示。Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※7 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率)

※7 ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら

※7 dカードの契約状況及びカード種別に応じて優遇金利が適用されます。

dカード GOLD、dカード PLATINUMは優遇金利(実質年率)が-1.5%、dカードは優遇金利(実質年率)が-0.5%。 ※8 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※9 17時以降のお申込みは翌営業日以降の回答となります。お申込みの状況、混雑等により通常よりお時間をいただく場合があります。

※10 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

※11 一部プランを除く。諸条件あり

※12 お申込の時間帯により、ご希望に添えない場合があります。

【アコム】Webで申し込めば最短20分(※1)で5万円を借りられる

| 金利(実質年率) | 年2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査期間 | 最短20分※1 |

| 融資スピード | 最短20分※1 |

| 審査通過率 | 39.1%※2 |

| Web申込み | 〇 |

※注釈

- Web申込みなら最短20分※1で借入れ可能

- カードレス契約ならすぐに5万円を現金で借りられる

- 初回契約日の翌日から30日間は利息0円※2

- 5人に2人が審査を通過している

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 アコムでのご契約がはじめてのお客さま

■Web申込みなら最短20分※で5万円を借りられる

アコムは、Web申込みなら最短20分※で5万円を借りられます。申込みから契約までWeb完結し、カードレス契約ができるためです。

さらに、アコムでは電話による勤務先への在籍確認は100%なしです。

そのため、土日祝日に申し込んだ場合でもスムーズに審査が進みます。

アコムで契約した後は、アプリを使えば以下3つの方法ですぐに5万円を借りられます。

※ お申込時間や審査によりご希望に添えない場合がございます。

- ATM(セブン銀行ATM・ローソン銀行)

- 銀行口座へ振込み

- PayPayマネーにチャージする

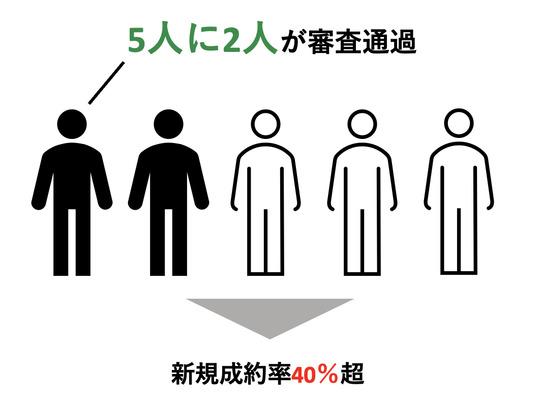

■5人に2人が審査に通過している

アコムの審査通過率はおおむね40%前後であり、5人に2人が審査に通過しています。

アコムの審査通過率は、ほかの消費者金融と比べても高く、多くの人が借入れできていることが分かります(下表)。

| アコム | 39.1%※1 |

|---|---|

| プロミス | 35.5%※2 |

| アイフル | 32.5%※3 |

| レイク | 26.6%※4 |

※注釈

※2 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3 月次データ | 財務情報 | アイフル株式会社 (2024年10月)

※4 SBI新生銀行「四半期データブック2023年6月末」(2023年6月)

さらに、「はじめてのアコム♪」のCMでお馴染みのアコム!は、はじめて利用する方の半数以上が20代です。

(20代構成比:56.1%)(※2026年3月期第1四半期決算データブック顧客年代別件数構成比より)

年齢や勤続年数が短いことによって審査に不安を感じるなら、アコムを選ぶとよいでしょう。

\最短20分※で5万円を借りられる/

※注釈

【プロミス】アプリローンならスマホ1つで最短3分で借入れできる

| 金利(実質年率) | 年2.5%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| 審査通過率 | 35.5% |

| Web申込み | ○ |

※注釈

- アプリローンなら最短3分※で5万円を借りられる

- インターネット振込なら24時間、最短10秒程度でお金を借りられる

- 申込み対象年齢が18歳~74歳と幅広い

- 初回借入れ日の翌日から30日間は利息0円

■アプリローンなら最短3分※で5万円を借りられる

プロミスのアプリローンなら、最短3分※で5万円を借りられます。申込みから書類の提出、契約や借入れまで専用のアプリ1つで完結するためです。

ローンカードの発行も不要なため、最短時間でお金を借りられます。

契約後は、以下2つの方法で借入れが可能です。

- スマホATM(セブン銀行ATM、ローソン銀行ATM)

- インターネット振込み

インターネット振込を利用すれば、原則として24時間365日、最短10秒程度で振込み融資を受けられます。

■申込み対象年齢が18歳~74歳と幅広い

プロミスの申込み対象年齢は18歳~74歳※と、ほかの消費者金融より幅広く設定されています(下表)。

| プロミス | 18歳~74歳※ |

|---|---|

| アコム | 20歳~72歳 |

| アイフル | 20歳~69歳 |

| レイク | 20歳~70歳 |

| SMBCモビット | 20歳~74歳 |

※注釈

※高校生(定時制高校生および高等専門学校生も含む)は申込み不可

※収入が年金のみの人は申込み不可

プロミスであれば、18歳以上の学生や高齢者も利用できます。年齢要件を満たせず他社で借入れできない人は、プロミスを検討しましょう。

\最短10秒振込/

【アイフル】審査時間は最短9分!すぐにコンビニATMで5万円を借りられる

| 金利(実質年率) | 年3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短9分※ |

| 融資スピード | 最短9分※ |

| 審査通過率 | 32.5% |

| Web申込み | ○ |

※注釈

- 申込みから最短9分で5万円を借りられる

- 申込み後に電話で相談すれば優先審査を依頼できる

- 初回契約日の翌日から30日間は無利息

- 独自基準で柔軟に審査対応している

■最短9分で5万円を借りられる

アイフルは、Webやアプリで申し込めば最短9分で5万円を借りられます。

すべての手続きがスマホ1つで完結するうえ、原則として在籍確認の電話連絡なしで審査が進むためです。

契約後、AIアプリを使えばすぐにコンビニATMで5万円を借りられます。アイフルの場合、以下2つのコンビニATMでスマホATM取引が可能です。

- セブン銀行ATM

- ローソン銀行ATM

振込み融資を受けたい場合は、アプリでの操作一つで24時間365日いつでも即時に5万円を振込みしてもらえます。

全国約1,200の金融機関が対象なので、地方銀行や信用金庫に振込みしてもらう場合も瞬時に借入れが可能です。

■独自基準で柔軟に審査対応している

アイフルは、独自基準で柔軟に審査対応していると考えられます。

大手消費者金融の中で唯一、銀行傘下ではない独立系の消費者金融だからです(下表)。

| 消費者金融 | 所属金融グループ |

|---|---|

| アイフル | なし(独立系) |

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | SMBCグループ |

| レイク | SBI新生銀行グループ |

| SMBCモビット | SMBCグループ |

たとえば、アイフルはWeb申込み後に電話で相談すれば、優先的に審査を進めてもらえます。

ほかにも、在籍確認の書類対応や個人名でローンカードを郵送するなど顧客の要望にも応じてもらえるので、柔軟な対応が期待できます。

| 電話番号 | 0120-201-810 |

|---|---|

| 営業時間 | 9:00~18:00 |

\初めてのお借入れは30日間利息0円/

【レイク】Web申込みなら60日間利息0円で借入れ可能

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短15秒 |

| 融資スピード | Webで最短8分(※) |

| 審査通過率 | 非公表 |

| Web申込み | ○ |

※注釈

- Web申込みなら最短8分で5万円を借りられる

- 最短15秒で借入れできるかどうかの目安が分かる

- Webで申し込めば60日間は利息0円

- 年金のみで生活する高齢者も申し込める

■Webで申し込めば60日間利息0円で5万円を借りられる

レイクは、Webで申し込めば60日間利息0円で5万円を借りられます。

無利息期間内に完済できるなら、利息0円での借入れが可能です。

無利息期間内に完済できない場合でも、初めの60日間は利息が発生しないため返済負担を抑えられます。

利息を抑えて5万円を借りたい人は、レイクを選びましょう。

なお、審査によって契約額が50万円以上(お借入れ額1万円でも可能)に設定されれば、365日間利息0円で5万円を借りることも可能です。

■最短8分で5万円を借りられる

レイクは、Web申込みなら最短8分で5万円を借りられます。勤務先への在籍確認の電話は一切なしで審査が進むうえに、カードレスで契約できるためです。

契約後はセブン銀行ATMへ来店すれば、すぐに現金を借りられます。

さらに、レイクは以下の時間内に申込んだ場合、最短15秒で事前審査結果が表示されます。

| 平日・土曜・日曜 | 8:10~21:50 |

|---|---|

| 第3日曜日 | 8:10~19:00 |

Web申込み後、すぐに借入れできるかどうかの目安が分かるため、早く審査結果を知りたい人にもおすすめです。

※注釈

【SMBCモビット】最短15分で5万円を借りられる!土日も優先審査の依頼が可能

| 金利(実質年率) | 年3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短15分(※) |

| 融資スピード | 最短15分(※) |

| 審査通過率 | 非公開 |

| Web申込み | ○ |

※注釈

- 最短15分で5万円を借りられる

- 契約後は24時間、最短3分で振込キャッシングを受けられる

- 郵送物なしだから家族に借入れがバレにくい

- 返済のたびにVポイントが貯まる

■最短15分で5万円を借りられる

SMBCモビットは、申込みから最短15分で5万円を借りられます。申込みから契約まで、一歩も外に出ることなくスマホ一つで完結するためです。

さらに、SMBCモビットでは毎日9:00から21:00まで優先審査を依頼できます。

平日の遅い時間や土日祝日に優先審査を依頼できる消費者金融は、SMBCモビットのみです。

| SMBCモビット | 9:00~21:00 |

|---|---|

| プロミス | 平日9:00~18:00 |

| アイフル | 9:00~18:00 |

資金需要が高まりやすい土日祝日に即日融資を受けたいなら、優先審査を依頼できるSMBCモビットを選びましょう。

【ベルーナノーティス】5万円を借りたい専業主婦(主夫)におすすめ

| 金利(実質年率) | 年4.8~18.0% |

|---|---|

| 限度額 | 1~300万円 |

| 審査期間 | 最短30分 |

| 融資スピード | 最短即日 |

| 審査通過率 | 非公表 |

| Web申込み | ○ |

ベルーナノーティスは、5万円を借りたい専業主婦(主夫)におすすめのカードローンです。

一般的に、本人に収入がない専業主婦はカードローンで借入れできません。

しかし、ベルーナノーティスは、本人と配偶者の合算した年収額の3分の1までを借りられる配偶者貸付に対応しています。

実際、ベルーナノーティスの申込み対象年齢は20~80歳と幅広いうえ、年金のみで生活する高齢者も申し込めることから、審査は柔軟に対応していると考えられます。

家計のやりくりが上手くいかず生活費が足りない、夫(妻)がブラックで審査に通らないといった場合は、専業主婦も借りられるベルーナノーティスを利用しましょう。

【セントラル】土日も最短即日で5万円を借りられる

| 金利(実質年率) | 年4.8~18.0% |

|---|---|

| 限度額 | 1~300万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| 審査通過率 | 非公表 |

| Web申込み | ○ |

セントラルは、創業50年以上の歴史を誇る老舗の中小消費者金融です。

中小消費者金融の多くは平日のみ即日融資を可能としてる中、セントラルなら自動契約機へ来店すれば土日も最短即日で5万円を借りられます。

| 平日 | 8:00~21:00 |

|---|---|

| 土日祝日 | 8:00~18:00 |

さらに、セントラルは大手の審査に落ちた人を主なターゲットにしていることもポイント。

審査では現在の収入や借入れ状況が重視されるため、ブラックリストで銀行や大手の審査に通らない人も5万円を借りられる可能性があります。

まずは、セントラルの公式サイトにあるお借入「3問」診断を利用し、簡易的な審査結果を確認してみてはいかがでしょうか。

【dスマホローン】ドコモユーザーなら低金利で5万円借りられる

| 金利(実質年率) | 0.9%~17.9%(※1) |

|---|---|

| 最低借入額 | d払い残高への借入れ:1,000円 金融機関口座への借入れ:10,000円 |

| 借入単位 | 1,000円~ |

| 借入限度額 | 300万円 |

| 審査期間 | 最短即日(※2) |

| 融資スピード | 最短即日(※2) |

| Web申込み | ○ |

※注釈

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら

※dカードの契約状況及びカード種別に応じて優遇金利が適用されます。

dカード GOLD、dカード PLATINUMは優遇金利(実質年率)が-1.5%、dカードは優遇金利(実質年率)が-0.5%。

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

dスマホローンは、ドコモユーザーなら最大年3.0%の金利優遇が受けられるため、低金利で5万円を借りたい人におすすめです。

また、dカード GOLDやdカード PLATINUMを持っていると、さらに金利優遇が適用されるため、ドコモのクレジットカードを利用している人は特に有利です。

さらに、17:00までに申し込めば最短即日で審査が完了し、契約後すぐに借入れできる可能性があります。

スマホから手続きするだけで借入れや返済ができるため、ATMに行く手間も省けます。

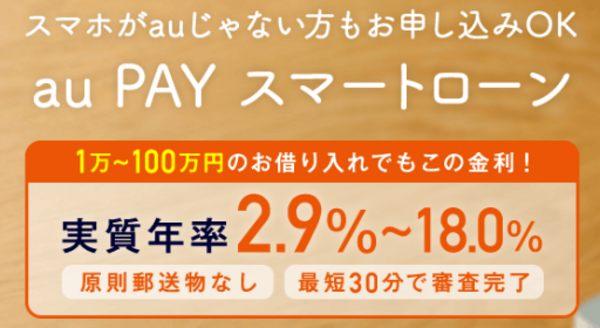

【au PAYスマートローン】5万円をau Payにチャージしてすぐ使える

| 金利(実質年率) | 年2.9%~18.0%(※1) |

|---|---|

| 最低借入額 | 1万円 |

| 借入単位 | 1万円 |

| 借入限度額 | 1万円~100万円(※2) |

| 審査期間 | 最短30分(※3) |

| 融資スピード | 最短即日(※3) |

| Web申込み | ○ |

※注釈

※1 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※1 審査に応じてお客さまごとに適用金利を決定

※2 ご利用限度額はお客さまごとに当社所定の審査により決定します。お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

※3 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

au PAYスマートローンは、au PAYアプリ内で完結するローンです。

契約後は、銀行口座への振込みやau PAY残高へのチャージで5万円を借りられます。

Webから申し込めば最短30分で審査完了し、即日融資を受けられるため、急ぎの支払いにも対応しやすいのが特徴です。

また、au IDとの連携でスムーズに申込みできるので、すでにau PAYを利用している人なら、手間なく借入れができます。

【LINEポケットマネー】LINEサービスの利用者は審査で優遇される可能性あり

| 金利 | 年3.0%~18.0% |

|---|---|

| 最低借入れ額 | 100円 |

| 借入れ単位 | 1円単位 |

| 限度額 | 300万円 |

| 審査期間 | 最短10分(※1) |

| 融資スピード | 最短即日(※2) |

| Web申込み | ○ |

※2 お申込の時間帯により、ご希望に添えない場合があります。

LINEポケットマネーは、LINEアプリ内で申込みから借入れまで完結できるスマホ特化型のローンサービスです。

最大の特徴は、LINEスコアを基準にした独自審査を採用している点です。

LINEスコアとは、利用者の属性やLINEサービスの利用状況に応じて算出される数値のこと。

通常の信用情報だけでなく、LINEスコアも参照したうえで審査結果が判断されるため、他社で借入れできない人も100円から借りられる可能性があります。

最短即日で審査・借入れが可能なので、LINEを日常的に利用している人にとって、スムーズで使いやすいキャッシング手段といえるでしょう。

【メルペイスマートマネー】メルカリを頻繁に利用している人は審査で有利

| 金利(実質年率) | 年3.0%~15.0% |

|---|---|

| 最低借入額 | 1,000円~ |

| 借入単位 | 1円単位 |

| 借入限度額 | 50万円 |

| 審査期間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| Web申込み | ○ |

※注釈

メルペイスマートマネーは、メルカリアプリ内で手続きが完了するスマホローンです。

メルカリでの取引履歴があると、審査で優遇されることがあるため、出品や購入を頻繁に行う人にとって利用しやすいのが特徴です。

契約後は、メルペイ残高に5万円をチャージできるため、すぐにキャッシュレス決済で利用できます。

また、利用限度額も比較的柔軟に設定されるため、必要に応じて追加で借りることも可能です。

【ファミペイローン】24時間1,000円単位で借入れできる

| 金利 | 年0.8%~18.0% |

|---|---|

| 最低借入れ額 | 1,000円~ |

| 借入れ単位 | 1,000円単位 |

| 限度額 | 1万円~300万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| Web申込み | ○ |

ファミペイローンは、1,000円単位で少額融資が可能なスマホローンで、ファミペイアプリから24時間いつでも借入れ・返済ができます。

ファミペイユーザーなら、アプリ上でスムーズに申し込めるため、即日借入れができるのも魅力です。

また、借入れた資金はそのままファミペイ残高にチャージできるため、コンビニやネットショッピングなど、さまざまなシーンで活用できます。

「必要なときに、必要な分だけ借りたい」という人にとって、使い勝手の良いローンサービスといえるでしょう。

後払いアプリなら審査なしで利用可能!無職や学生も5万円を借りられる

無職や学生などで審査に不安がある人は、後払いアプリを使って5万円を借りることも一案です。

後払いアプリとは、Web上で決済した分の支払いを翌月以降に引き延ばせるサービスのこと。

手元に現金がない状況でも、ライブチケットの決済やゲームの課金ができるほか、ネットショップでの買い物も楽しめます。

無職や学生が後払いアプリで借入れできる理由は、法律の規制の対象外となっているためです。

国内のコンビニ後払いの多くは、利用から支払いまでの期間を2カ月以内にすることで、割賦販売法の規制の対象外となっています。

後払いアプリの利用に際して審査は行われるものの、収入や勤務先、信用情報などが確認されることはありません。

なかには、本人確認書類なしで利用できる後払いアプリもあるため、手元に書類がない状況でもすぐに5万円を借りられます。

おすすめの後払いアプリ

| バンドルカード | atone | BANKIT | |

|---|---|---|---|

|

|||

| 審査なし | ○※1 | 利用ごとに審査あり | ○※1 |

| 対象年齢 | 18歳以上※2 | 年齢制限なし | 18歳以上※2 |

| 本人確認書類なし | ○ | ○ | × |

| 審査時間 | 最短1分 | 最短5分 | 最短即日 |

| 手数料 | 1,830円※3 | 無料 | 300円 |

| 支払日 | 翌月末日 | 翌月10日 | 翌月27日 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※注釈

※2 後払い決済が可能な年齢

※3 5万円を後払い決済した場合の手数料

【バンドルカード】無職も最短1分で5万円を借りられる

| 審査なし | ○※1 |

|---|---|

| 手数料 | 1,830円※2 |

| 限度額 | 5万円 |

| 利用開始までのスピード | 最短1分 |

| Web申込み | ○ |

| 支払日 | 翌月末日 |

※注釈

※2 5万円を後払い決済した場合の手数料

Visaのプリペイドカードであるバンドルカードは、カードを発行するだけなら審査なしで利用できます。

申込み対象年齢に制限がないうえ、本人確認書類の提出も不要なため、最短1分でバーチャルカードを発行することが可能です。

バンドルカードを発行したあとポチッとチャージの申込みをすれば、最大5万円の後払い決済も可能。

どうしても欲しい商品がある場合や、マンガの続きが読みたいときに役立つでしょう。

ポチッとチャージの利用にあたって審査は行われますが、申込み条件に年収要件は設定されていないため、無職も5万円を借りることが可能です。

18歳以上の人なら、電話番号やメールアドレスを入力するだけで後払い決済ができるため、今すぐ5万円を工面したいときに役立つでしょう。

【atone】親権者の同意があれば18歳未満の学生も5万円を借りられる

| 審査なし | 利用ごとに審査あり |

|---|---|

| 手数料 | 無料※ |

| 限度額 | 5万円 |

| 利用開始までのスピード | 最短5分 |

| Web申込み | ○ |

| 支払日 | 翌月10日 |

※注釈

atoneは、親権者の同意があれば18歳未満の学生も、最大5万円の後払い決済が可能です。

未成年の方でも親権者(法定代理人)の方の承諾があれば、ご利用をいただくことができます。

引用:atone

後払いアプリの多くは18歳以上を利用対象としていることから、atoneの審査は比較的柔軟に行われているといえるでしょう。

後払い決済にあたって審査は行われますが、信用情報の照会は行われないので、金融機関で借りられないブラックリストや無職の人も利用可能です。

また、atoneは利用金額200円につき1ポイントのNPポイントが貯まることもポイント。

貯めたポイントを使えば、懸賞へ応募したり対象商品と交換したりできます。

後払いアプリでショッピングを楽しみつつ、お得にポイントを貯めたい人は、atoneを選ぶとよいでしょう。

【BANKIT】満13歳なら審査なしで利用可能!現金で5万円を借りられる

| 審査なし | ○※ |

|---|---|

| 手数料 | 300円 |

| 限度額 | ショッピング:50万円 キャッシング:10万円 |

| 利用開始までのスピード | 最短即日 |

| Web申込み | ○ |

| 支払日 | 翌月27日 |

※注釈

BANKITは、満13歳以上の人が審査なしで使えるVisaのプリペイドカードです。

セブン銀行ATM、またはアプラスが発行するクレジットカードからチャージ可能で、チャージしたお金はWeb上のVisa加盟店で利用できます。

さらに、本人確認書類を提出し、所定の審査を受けた場合は「スマートクレカ」の利用が可能です。審査通過後は、以下2つの機能を利用できます。

スマートクレカの機能

| 機能 | 限度額 | 利用できる場面 | 返済日 |

|---|---|---|---|

| ショッピング機能 | 50万円 | ・ネットショッピングの決済 ・ライブチケットの決済 ・マンガやゲームの課金など |

翌月27日 |

| キャッシング機能 | 10万円 | 現金が必要な場合 (振込みに限る) |

翌月27日 |

BANKITの最大の特徴は、後払いアプリであるにもかかわらず、現金を借りられること。

金融機関のローンとは異なる基準で審査を行っていることから、金融機関で借りられない人や審査に不安がある人は検討できるでしょう。

ただし、スマートクレカの利用対象年齢は18歳以上となります。未成年者は後払い決済、およびキャッシングができない点には注意が必要です。

審査なしで5万円を借りる方法!どうしても即日で少額借りたいときの手段

審査なしで5万円を借りる方法であれば、無職やブラックリストで審査に通らない人も少額のお金を借りられます。

たとえば、クレジットカードのキャッシング枠や生命保険の契約者貸付、質屋などを検討できるでしょう。

これらの方法であれば最短即日で5万円を借りられるため、今日中に少額を借りたいときに役立ちます。

無職や低所得などでどこからもお金を借りられない人は、国の融資制度を利用することも一案です。

お金を借りるまで1ヵ月程度かかりますが、生活再建に必要な資金を借りられます。

どうしても5万円が必要なら、親族や友人に相談することも一つの手段でしょう。

ここでは、審査なしで5万円を借りる方法について詳しく解説します。

審査なしで5万円を借りる方法

| 方法 | クレジットカードの キャッシング |

生命保険の契約者貸付 | 質屋 | 国の融資制度 | 親族や友人から借りる |

|---|---|---|---|---|---|

| 必要な担保 | なし | 解約返戻金 | ・貴金属 ・ブランド品など |

なし | なし |

| 限度額 | 利用限度額の範囲内 | 解約返戻金の 7~9割 | 担保査定額の7~8割 | 50万円程度 | - |

| 即日融資 | ◯ | ◯ | ◯ | × | ◯ |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

【クレジットカードのキャッシング枠】審査なしで今すぐ5万円を借りられる

所有するクレジットカードにキャッシング枠が設定されている場合は、コンビニなどの提携ATMでカードを挿入するだけで、すぐに5万円を借りられます。

審査なしで5万円を借りられる理由は、クレジットカードを発行したときに、すでにキャッシング枠の審査に通過しているためです。

キャッシング枠とは、現金を借りられる機能のことで、自分も気づかぬうちに設定されている場合があります。

まずは、以下いずれかの方法でキャッシング枠の有無を確認してみましょう。

- クレジットカードの会員サイトで確認する

- カード会社に電話をかけて確認する

- 利用明細書を確認する

キャッシング枠が未設定の場合は審査を受けなければならないため、即日融資はほぼ不可能です。

どうしても今日中に5万円を借りたいなら、最短即日で発行できる以下のクレジットカードを発行しましょう。

最短即日発行できるクレジットカード

| 会社名 | ACマスターカード | エポスカード | セゾンカード インターナショナル |

|---|---|---|---|

|

|

|

|

| 融資時間 (最短) |

最短20分(※1) | 最短数十秒 | 14:30までの申込みで即日振り込み |

| カードの 発行時間 |

最短即日 | 最短即日 | 最短5分 |

| 即日発行可能な審査受付時間 | 9:00~21:00 | 10:00~19:30 | 10:00~19:00 |

| 金利 (実質年利) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

18.0% | 12.0%~18.0% |

| Web完結 | ◯ | ◯ | ◯ |

| カードレス | ◯ | ◯ | ◯ |

| 申込み |

詳細はこちら

|

申込みはこちら

|

【生命保険の契約者貸付】最短即日で5万円を振込みしてもらえる

解約返戻金がある生命保険に加入している人は、契約者貸付を利用すれば審査なしで5万円を借りられます。

審査なしである理由は、生命保険の解約返戻金が担保となるためです。

たとえば、以下のような保険に加入している人は、審査なしで5万円を借りられる可能性があります。

- 終身保険

- 学資保険

- がん保険

- 養老保険など

生命保険の契約者貸付を利用したい場合は、会員サイトやアプリ、電話で手続きしましょう。早ければ、その日のうちに5万円を振込みしてもらえます。

審査にかかる時間と申込み方法

| 保険会社 | 即日融資 | 申込み方法 |

|---|---|---|

| 第一生命 | ◯ | ・電話 ・Web |

| 明治安田生命 | × | ・Web ・店頭 |

| アフラック | × | ・Web ・電話 |

| 日本生命 | ◯ | ・アプリ ・Web |

| かんぽ生命 | ◯ | ・Web ・電話 |

| ソニー生命 | × | ・Web ・電話 |

| 太陽生命 | × | ・Web ・電話 ・窓口 |

| メットライフ生命 | × | ・Web ・電話 |

ただし、生命保険の契約者貸付で借りられる金額は解約返戻金の6~8割程度です。

5万円を借りるには、最低でも6万円以上の解約返戻金が必要となるため注意しましょう。

【質屋】高価なものを預けるだけで無審査で即日5万円を借りられる

ブランドバッグや貴金属など高価なものを質屋に預ければ、審査なしで今日中に5万円を借りられます。質屋に預けるものが担保となるためです。

預けるものと本人確認書類を持って質屋に来店すれば、最短15分程度で融資を受けられます。

質屋で借りられる金額は、預けるものの査定額に対して8割程度が上限です。たとえば、以下のようなものを預けると5~6万円程度を借りられます。

| iPad Pro 11インチ 第2世代 256GB MXE42J/A |

51,000円 |

|---|---|

| ニコン カメラボディ D500 | 45,000円 |

| MacBookPro 2020年 M1 CTO MYD92J/A |

76,000円 |

| Pt900 グリーントルマリン リング | 60,000円 |

ただし、質入れしたものを返してもらいたければ、原則3ヵ月以内に完済しなければなりません。

なかには、利息のみ支払えば預かり期間を延長できる質屋もありますが、質屋の金利は月2.3%(年27.6%)と高めなので、早めに完済することをおすすめします。

【国の融資制度】無職やブラックリストの人が生活再建に必要なお金を借りられる

無職やブラックリストなどで金融機関から借りられない人は、国の融資制度を利用できます。

無審査ではありませんが、生活困窮者の救済を目的としているため、審査難易度は高くありません。

たとえば、生活福祉資金貸付制度や求職者支援資金融資であれば、無職の人でも生活に必要なお金を借りられます(下表)。

国から5万円を借入れできる制度内容

| 融資制度 | 生活福祉資金貸付制度 | 求職者支援資金融資制度 |

|---|---|---|

| 利用対象者 | ・低所得者世帯 ・高齢者世帯 ・障害者世帯 |

ハローワークで求職中の人 |

| 借入れ額 | 月20万円程度 | 月5~10万円 |

| お金の使い道 | ・税金などの滞納を解消するお金 ・生活費 ・教育資金など |

生活費 |

| 適用利率 | 無利子~年3.0% | 年3.0% |

| 据置期間 | 6ヵ月 | 職業訓練の終了から4ヵ月後の末日まで |

| 返済期限 | 10~20年以内 | 5年 (借入れ総額が50万円を超えた場合は10年) |

| 申請先 | 最寄りの社会福祉協議会 | ハローワーク |

いずれも一定期間は利息のみ支払えばよい据置期間となるため、生活を立て直してから本格的に返済を進められます。

無利子~年3.0%と、低金利で5万円を借りられることもメリットです。

ただし、国の融資制度は借入れまで1ヵ月程度かかるため、今すぐ5万円を借りたい人には不向きです。

【親族や友人】どうしても5万円必要な時は親しい人に相談しよう

どうしても5万円必要な時は、家族や親族、友人など親しい人に相談してみましょう。正直に事情を話せば、協力を得られる可能性があるためです。

必要な金額が5万円程度と少額なら、即日でお金を貸してもらえることもあります。

また、相手との関係が良好なら、利息や返済期限を設けずに5万円を借りられることもあるでしょう。

ただし、お金の貸し借りがトラブルとなって、後に関係が悪化する可能性もあります。

トラブルを未然に回避するためにも、親しい人からお金を借りる際は借用書を作成しましょう。

借用書を作成する際は、以下の内容を記載する必要があります。

- 貸主と借主の両者の名前

- 借金の金額

- 返済の期限

- 利息を付す場合は、その利率

- 契約した日付

- 貸主と借主の署名・押印

借用書は手書きやパソコンのどちらでも問題ありませんが、いずれもお互いの捺印と署名が必要です。

5万円借りる際によくある質問(Q&A)

5万円を借りる方法はいくつかありますが、「どこで借りたらいい?」「審査なしで借りれない?」といった疑問を持つ人も多いでしょう。

ここでは、5万円を借りる際によくある質問について解説します。

しかし、銀行は自社と保証会社で審査を行うことから、借入れまで時間がかかりやすい傾向です。審査時間は混雑状況によって大きく異なるので、即日融資はほぼ不可能でしょう。

また、銀行カードローンは大口の融資をメインとしていることから、5万円以下の少額融資には消極的です。たとえば、銀行のフリーローンは10万円が最低限度額となることから、少額を借りたい人には不向きといえます。

たとえば、金銭価値が高いものを持っているなら、質屋に預けてお金を借りるとよいでしょう。買い物などで5万円を借りたい場合は、後払いアプリを利用することも一案です。

一部の消費者金融カードローンや学生ローンも選択肢となるでしょう。アルバイトなどで安定した収入を得ていれば申込みが可能です。審査はプライバシーに配慮したうえで行われるので、家族に借入れがバレることもありません。

ただし、18歳や19歳が金融機関から借入れする際は、借入れ希望額にかかわらず収入証明書類の提出が必須です。新社会人やアルバイトを始めたばかりの人は借入れできないため、注意しましょう。

ただし、これらの方法は、あくまで一時的にお金を借りることに過ぎません。慢性的にお金が不足する場合は、国の融資制度を活用しましょう。生活再建に必要なお金を借りられるだけでなく、就労や家計相談などの支援も受けられます。

場合によっては、給付金などの支援を受けられる可能性もあります。まずは、最寄りの社会福祉協議会へ連絡を入れて相談してみましょう。

たとえば、年1.5%、年3.0%、年14.5%、年18.0%の金利が適用された場合の1ヵ月の利息は以下のとおりです。

5万円を借りたときの利息

| 金利 | 1ヵ月の利息 | 1年間の利息 |

|---|---|---|

| 年1.5% (生活福祉資金貸付制度) |

62円 | 750円 |

| 年3.0% (求職者支援資金融資) |

123円 | 1,500円 |

| 年14.5% (銀行カードローン) |

596円 | 7,250円 |

| 年18.0% (消費者金融カードローン) |

740円 | 9,000円 |

※ 本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。