消費者金融の審査に過去落ちてしまったことがあり、「どうすれば審査に通るのか」と悩む方も多いでしょう。

消費者金融の審査は特別厳しいわけではなく、審査落ちの理由を把握してしっかり対策を取れば、通過の確率を高めることができます。また、自分に合った消費者金融を選ぶことで、借りられる可能性も上がります。

本記事では、消費者金融の審査に落ちる主な原因と、通過のポイントをわかりやすく解説します。さらに、審査が柔軟なおすすめの消費者金融も紹介するので、ぜひ参考にしてください。

| 金利(実質年率) | 融資スピード | 無利息期間 |

|---|---|---|

| 年2.4~17.9% | 最短20分※1 | 30日間※2 |

・20歳以上の方で安定した収入があれば審査通過の可能性あり

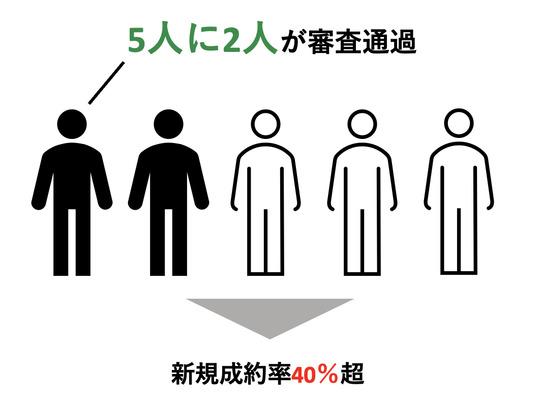

・新規申込み者の5人に2人が審査を通過している

・はじめてのアコム♪」のCMでお馴染みのアコム!

はじめて利用する方の半数以上が20代(20代構成比:56.1%)、安定した収入がある学生や新卒も申込み可能(※3)

3秒で診断チェック

※注釈

※2 契約がはじめての方。契約日の翌日から適用。

※3 2026年3月期第1四半期決算データブック顧客年代別件数構成比より

消費者金融の審査に落ちる理由と対策をチェック

消費者金融の審査に落ちるのには、必ず理由があります。主な要因として、返済能力の不足、借入状況の悪化、信用情報の問題が挙げられます。

これらのポイントを理解し、適切な対策を講じることで、次の申し込みで審査通過の可能性を高められます。ここでは、消費者金融の審査に落ちる理由と、その対策について解説します。

| 審査に落ちる理由 | 対策 |

|---|---|

| 収入が安定していない | 長期契約の仕事に就く。勤続年数を伸ばしてから申し込む。雇用形態以上に継続して収入を得ることが大切 |

| 審査時に虚偽の申告をした | 申告内容は正確に記入し、誤りがないか確認する |

| 他社からの借入れ件数が複数ある | 可能なら返済を進め、借入れ件数を減らしてから申し込む |

| 他社からの借入額が年収の3分の1に達している | 総量規制の範囲内に収めるため、一部を完済してから申し込む |

| 借入希望額が年収と比較して高すぎる | 希望額を引き下げ、無理のない範囲で申し込む |

| 過去に支払い滞納など金融事故を起こした | 信用情報が回復するまで待ち信用を積み直す |

| 短期間で複数の金融機関に申し込んだ | 一定期間(6ヶ月ほど)空けてから1社に絞って申し込む |

| 在籍確認が取れていない | 書類のみで在籍確認が完了する消費者金融を選ぶ |

収入が安定していない

消費者金融の審査に通らない理由として、収入が安定していないことが挙げられます。

収入が不安定だと単月の返済が滞る可能性があり、返済能力が不足していると判断されやすいためです。

たとえば、以下に該当する人は審査に通りづらい傾向にあります。

- 売上の変動が大きいフリーランスや個人事業主

- 転職したばかりで勤続年数が1ヵ月未満

- 短期バイトを繰り返している人など

収入が不安定な人は、アルバイトや副業を始めて、安定した収入を得られるようにしましょう。

毎週1回、日給1万円程度のアルバイトをするだけでも、1ヵ月で4~5万円ほどの安定した収入を得られます。

本業が忙しいなら、タイミーやシェアフルなどのスキマバイトアプリを使うことも一案です。

事前面接や履歴書は不要なうえ1時間から働ける仕事もあるので、平日の退勤後にも取り組みやすいでしょう。

審査時に虚偽の申告をした

虚偽の申告をした場合も、消費者金融の審査に落ちる原因となり得ます。

消費者金融は、個人の信用を担保にお金を貸し出しており、申込み者の信用が審査結果に直結するためです。

最悪の場合は、詐欺罪に問われることもあるので、審査に不安がある場合でも必ず正確な情報を申告しましょう(参照:虚偽申告は犯罪です!│札幌市)。

なお、虚偽申告が故意でない場合も、審査に落ちる原因となります。

氏名や住所などの軽微なミスなら簡単な修正で済みますが、年収や他社借入れ額を間違えた場合は虚偽申告とみなされることがあります。

消費者金融の申込み時には記載内容を入念にチェックし、誤りがないことを確認したうえで申込み手続きを完了させましょう。

他社からの借入件数が複数ある

他社からの借入れ件数が複数ある場合も、消費者金融の審査に通りません。

借入れ件数が多い人は返済負担が重く、契約後の貸し倒れを懸念されるためです。

事実、消費者金融で借入れしている人の多くは借入れ件数が2社以下であり、借入れ件数が多くなるほど利用者が少なくなっています。

| 1社 | 59.8% |

|---|---|

| 2社 | 27.2% |

| 3社 | 8.0% |

| 4社 | 2.6% |

| 5社以上 | 1.6% |

とくに、3社以上からの借入れがある人は審査で不利になりやすいため、まずは借入れ件数を減らすことに注力しましょう。

借入れ残高がもっとも小さいところから優先的に返済を進めると、効率的に借入れ件数を減らせます。

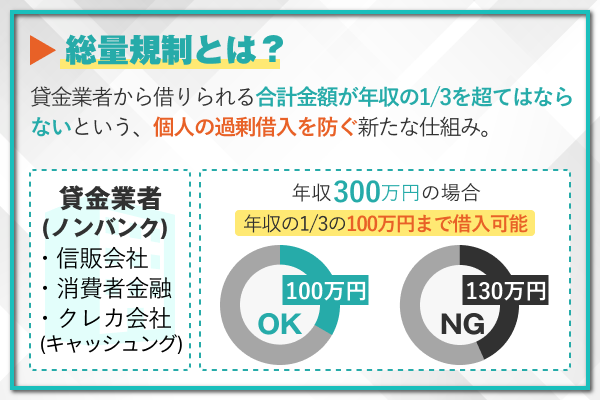

他社からの借入額が年収の3分の1に達している

消費者金融の審査に通らない理由として、他社からの借入れ額が年収の3分の1に達している可能性が考えられます。

消費者金融は総量規制の対象となるため、貸金業者からの借入れ額が年収の3分の1を超えている人は審査に通りません。

借入れ残高が多い人は、他社借入れの返済を進める、年収を上げるなどの対策を講じましょう。

たとえば、年収300万円の人が貸金業者から100万円を借りている場合、10万円を返済すると借入れ総額が年収の3分の1未満となり審査に通る可能性が出てきます。

返済を進めることで借入れが認められるケース

| 年収 | 借入れ総額 | 審査通過 | |

|---|---|---|---|

| 返済前 | 300万円 | 100万円 | 不可 |

| 10万円返済後 | 300万円 | 90万円 | 可能性あり |

どうしても返済するお金を捻出できない場合は、おまとめローンで返済を一本化することも一案です。

消費者金融のおまとめローンなら年収の3分の1以上の借入れがある人も利用できるうえ、借り換えによって毎月の返済負担を軽減できます。

借入希望額が年収と比較して高すぎる

借入れ希望額が年収と比較して高すぎる場合も、消費者金融の審査に通りません。

消費者金融の審査では年収額よりも、無理のない範囲内での借入れかどうかが重要視されるためです。

以下のケースでは、年収100万円の人のほうが審査に通過しやすいと考えられます。

借入希望額によって異なる審査の通りやすさ

| 年収 | 借入れ希望額 | 借入希望額が占める割合 | 審査 |

|---|---|---|---|

| 300万円 | 100万円 | 年収の3分の1 | 審査に通りにくい |

| 100万円 | 10万円 | 年収の10分の1 | 審査に通りやすい |

そのため、消費者金融に申し込む際は、借入れ希望額を必要最低限の金額にとどめましょう。

たとえば、借入れ希望額を5~10万円程度に設定すれば、年収が低くても無理なく返済できると判断されやすくなります。

借入れ額が5~10万円程度で不足する場合は、消費者金融で契約したあとに増額審査を受けることも可能です。

過去に支払い滞納など金融事故を起こした

過去に支払い滞納など金融事故を起こした人も、消費者金融の審査に通りません。

返済が困難となった過去があることから、返済能力を懸念されるためです。

滞納や債務整理などの金融事故情報は、信用情報機関に5~7年間登録されています。

| 滞納 | 5年 |

|---|---|

| 任意整理 | 5年 |

| 個人再生 | 5~7年 |

| 自己破産 | 5~7年 |

過去に金融事故を起こした人は、信用情報からこれらの情報が消えるまで待ってから、消費者金融に申し込みましょう。

事故情報の有無が分からない場合は、開示請求をすれば確認できます。

今すぐお金が必要な場合は、独自基準で審査を行っている中小消費者金融に申し込むことも一案です。

短期間で複数の金融機関に申し込んだ

消費者金融の審査に通らない理由として、短期間で複数の金融機関に申し込んだことが挙げられます。

複数社への同時申込みは、多重債務状態であることが懸念されるため審査に通りません。

消費者金融などに申込みした情報は、信用情報機関に6ヵ月間登録されます。

一般的に、1ヵ月以内に4社以上へ申し込むと審査に通りづらくなるといわれているため、まずは一社に絞って申し込みましょう。

一社に絞って申し込んだあとは、審査結果が通知されるまで他社に申し込んではいけません。

もし一社目の審査に落ちた場合は、また別の消費者金融を一社選んで申し込むことで、複数申込みを回避できます。

在籍確認が取れていない

在籍確認が取れない場合も、消費者金融の審査に落ちる原因となり得ます。

消費者金融では、返済能力調査の一環として、在籍確認を実施しなければならないことが貸金業法によって定められているためです。

年収証明の提出義務がない場合であっても、在籍確認などにより、返済能力を調査

勤務先の方針で私的な電話には応対しない場合や、日中は社員全員が外出しており在籍確認が取れない場合も、審査に落ちる原因となります。

勤務先の都合で電話を受けられない場合は、原則として電話による在籍確認なしで審査が完了する大手消費者金融を検討しましょう。

また、一部の消費者金融では在籍確認に関する相談が可能です。

- 書類で在籍確認を行ってもらえる

- 在籍確認を行う時間帯を指定できる

- 担当者の性別や名乗りを指定できる

書類で在籍確認を行ってもらえることもあるので、一度相談してみましょう

審査が甘い消費者金融なら借りられる?審査に通るコツを解説

消費者金融の審査に不安を感じ、「審査が甘いところなら借りられるのでは?」と考える方もいるかもしれません。

しかし、どの消費者金融も一定の審査基準を設けており、審査が甘い消費者金融は存在しません。審査を通過するには、返済能力を示し、信用情報を良好に保つことが重要です。

ここでは、消費者金融の審査に通るためのコツについて解説します。

審査が甘い消費者金融は存在しない!

審査が甘い消費者金融は存在しません。すべての消費者金融は、貸付のリスクを抑えるために一定の基準を設けており、誰でも借りられるわけではありません。どの消費者金融も、申込者の返済能力や信用情報を慎重に確認します。

中には、柔軟な審査基準を採用している消費者金融もあります。しかし、それは「審査が甘い」という意味ではなく、「独自の基準で審査を行っている」ということです。

そのため、自分に合った消費者金融を選ぶことが、借入の可能性を高めるポイントになります。

消費者金融の審査は返済能力が重視される

消費者金融の審査では、返済能力が重視されます。

返済能力がない人にお金を貸し出すと、消費者金融側が損失を被るだけでなく、利用者も多重債務に陥るリスクがあり、双方にとってマイナスだからです。

返済能力は、収入や他社借入れなどから総合的に判断されます。

i )顧客の収入又は収益、保有資産、家族構成、生活実態などの属性を十分に調査・把握しているか。

ii )借入申込書に借入希望額、既往借入額(例えば、他の貸金業者、銀行等からの借入れの額。以下同じ。)、年収額等の項目を顧客自身に記入させること等により、顧客の借入れの意思を確認しているか。

たとえば、収入がまったくない無職や専業主婦は、消費者金融の審査に通りません。

また、十分な収入があっても、他社の借入れ額が多い場合は審査に落ちることもあります。

収入がない人は仕事を始める、借入れ額が多い人は返済を進めるなどの対策を講じましょう。

信用情報を良好に保つ

消費者金融に申し込むためには、信用情報が良好であることも大切です。

信用情報に以下のような情報が登録されている場合は、審査に落ちる原因となるためです。

- 返済遅延

- 年収の3分の1を超える借入れ

- 61日以上の滞納

- 債務整理

つまり、金融機関からの借入れは最低限にとどめ、毎月きちんと返済することが重要といえます。

返済を進めれば借入れ残高も確実に減らせるので、すでにカードローンやキャッシングを利用している人は、返済遅延がないよう心がけましょう。

なお、金融事故情報が信用情報に残っているかどうか分からない場合は、開示請求をすれば確認できます。

Webから開示請求すれば当日中に金融事故情報の有無が分かるため、今すぐ確認したいときに最適です。

信用情報機関別の開示請求方法

| 信用情報機関 | 登録情報 | 開示請求の方法 | 手数料 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、消費者金融、携帯電話などの情報 | ・Web ・郵送 |

Web:500円(税込) 郵送:1,500円(税込) |

| 株式会社 日本信用情報機構(JICC) | クレジットカード会社、消費者金融などの情報 | ・Web ・郵送 |

Web:1,000円(税込) 郵送:1,300円(税込) |

| 一般社団法人 全国銀行協会(KSC・JBA) | 銀行、労働金庫、信用金庫、JAなどの情報 | Web | 1,000円(税込) |

年齢や属性など申込条件をすべて満たす必要がある

安定した収入があり、信用情報に問題がない人でも、審査に通らないことがあります。

消費者金融では、年齢や属性などの申込み条件を設定しており、申込みできる対象者が各社で異なるためです。

たとえば、大手消費者金融のプロミスと中小消費者金融のベルーナノーティスでは、以下の違いがあります。

プロミスとベルーナノーティスの申込み条件

| 消費者金融 | 対象年齢 | 対象者 |

|---|---|---|

| プロミス | 18~74歳 | ・正社員 ・アルバイト ・パート ・個人事業主 ・学生など |

| ベルーナ ノーティス |

20~80歳 | ・正社員 ・アルバイト ・パート ・個人事業主 ・学生 ・専業主婦 ・年金受給者など |

自分が申し込めるかどうか分からない場合は、消費者金融の公式サイトに用意されている借入診断を試してみましょう。

年齢や年収、他社借入れ額を入力するだけで、申込みの可否や簡易的な審査結果が分かります。

審査に通りやすい消費者金融の選び方

消費者金融の審査に通るためには、適切な金融機関を選ぶことが重要です。審査に通りやすい消費者金融は存在しませんが、審査通過率が高い業者や、独自の審査基準を設けているところがあります。

自分の状況に合った金融機関を選ぶことで、審査通過の可能性を高めることができます。ここでは、状況に応じた消費者金融の選び方について解説します。

審査通過率が高い大手消費者金融カードローンを選ぶ

アコムやプロミスなどの大手消費者金融を選ぶ際は、審査通過率が高いところを選びましょう。

審査通過率とは、新規で申込みした人が契約まで至った比率のことです。

審査通過率が審査難易度に直結するわけではありませんが、数値が高いほど、より多くの人が借入れできていることが分かります。

審査通過率が高い消費者金融は多くの人から選ばれている人気のカードローンともいえるので、借入れ先を選ぶうえで参考にできます。

大手に落ちても独自審査の中小消費者金融なら借りられる可能性がある

大手消費者金融の審査に落ちた人でも、中小消費者金融なら借りられる可能性があります。

中小消費者金融は、大手とは異なる独自基準で審査を行っているためです。

具体的に、中小消費者金融の審査では過去の信用情報より現在の収入や借入れ状況が重視されるため、ブラックリストに載っている人もお金を借りられる可能性があります。

Q.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。

なかには、債務整理後の残債務が残っている人でも申し込める場合があります。

申込み対象者などを入念に確認したうえで、自分に合った借入れ先を選びましょう。

審査通過率が高い大手消費者金融はどこ?カードローンおすすめ5選

大手消費者金融の中でも、審査通過率はアコム、プロミス、アイフルで公表されています。

直近の審査通過率がもっとも高いのはアコムです。アコムの審査通過率は40%前後であり、5人に2人が審査を通過していることが分かります。

次いで、プロミス、アイフルとなっており、いずれも審査通過率は30~35%程度です。

レイクやSMBCモビットでは審査通過率が公表されていませんが、他社と同程度であると想定されます。

ここでは、審査通過率をもとに比較した大手消費者金融のカードローン5つをランキング形式で紹介します。

大手消費者金融おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

| 会社名 | アコム | プロミス | アイフル | レイク | SMBCモビット |

|

|

|

|

||

| 審査通過率 | 38.8%※1 | 35.5%※4 | 30.5%※6 | - | - |

| 申込み 対象年齢 |

20歳以上 | 18~74歳※5 | 20~69歳 | 20~70歳 | 20歳以上74歳以下※12 |

| 審査スピード | 最短20分※2 | 最短3分※2 | 最短9分※7 | 最短15秒※8 | 最短15分※10 |

| 融資スピード | 最短20分※2 | 最短3分※2 | 最短9分※7 | 最短25分※8 | 最短15分※11 |

| 無利息期間 | 初回契約日の翌日から30日間※3 | 初回借入れ日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から ・60日間 ・365日間(※9) |

- |

| 金利 (実質年率) |

年2.4%~17.9% | 年2.5%~18.0% | 年3.0~18.0% | 年4.5~18.0% | 年3.0~18.0% |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

|

詳細はこちら

|

申込み

|

申込み

|

申込み

|

申込み

|

※注釈

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 適用条件 アコムでのご契約がはじめてのお客さま

※4 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※5 収入が年金のみの方はお申込いただけません。

※5 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※5 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※6 月次データ | 財務情報 | アイフル株式会社 (2024年12月)

※7 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※8 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※9 ・365日間無利息(初めてWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

・60日間無利息(初めてWebでお申込み、ご契約額が50万円未満の方)

※10 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※11 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※12 収入が年金のみの方はお申込いただけません。

アコムは審査通過率が40%前後(※)と高め!20代から多く選ばれている

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

|---|---|

| 金利(実質年率) | 年2.4%~17.9% |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 初回契約日の翌日から30日間※2 |

| 電話による 在籍確認なし |

電話による勤務先への在籍確認一切なし |

| 郵送物なし | 原則なし |

※注釈

※2 適用条件 アコムでのご契約がはじめてのお客さま

アコムの審査通過率は40%前後と、大手消費者金融の中でも高めです(下表)。

| アコム | 38.8%※1 |

|---|---|

| プロミス | 35.5%※2 |

| アイフル | 30.5%※3 |

| レイク | 非公表 |

| SMBCモビット | 非公表 |

※注釈

※2 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3 月次データ | 財務情報 | アイフル株式会社 (2024年12月)

※4 SBI新生銀行「四半期データブック2023年6月末」(2023年6月)

アコムなら5人に2人は借入れできているため、審査に不安がある人に適しています。

「はじめてのアコム♪」のCMでお馴染みのアコム!は、はじめて利用する方の半数以上が20代です(20代構成比:56.1%)。

※2026年3月期第1四半期決算データブック顧客年代別件数構成比より

安定した収入と返済能力を有する方で、当社基準を満たす方や、新卒なども借入れできていることが分かります。

| ~29才 | 58.2% |

|---|---|

| 30~39才 | 17.6% |

| 40~49才 | 12.1% |

| 50~59才 | 8.1% |

| 60才以上 | 4.0% |

勤続年数の短さや年収の低さなどから審査に不安がある人は、アコムを選びましょう。

アコムの審査難易度は?口コミ・評判をチェック

女性40代

4

私はフリーランスを始めて1年で、収入も会社員時代よりずっと低いです。ですので、金融機関でローンを申し込んでも審査に落ちると思っていました。しかし、実際に申し込んだところ審査に受かりました。家賃が払えずに困っていたので、本当に助かりました。また、電話で応対してくださるすべての方が親切で親身になって話を聞いてくださるのも有難いです。

男性20代

3

アコムに最初申し込む時は抵抗があってなかなか申し込むことができなかったのですが、一度手続きを始めればあっという間でした。ちゃんとしたところで働いていれば、審査は通ります。審査時間も1、2時間くらいで終わります。すぐにお金が欲しいという方にはおすすめです。

女性30代

3

当時、アルバイトをしていた私は、180万円くらいの収入でした。給料も低いし、当時働き始めたアルバイトも2年経ったかそのくらいでした。ほかのところからは借入をしたこともなく、ローンも組んでいなかったからか、年収が低いというところだけ気になってたのですが、大丈夫でした。最初に借入をした額は20万くらいでした。

女性20代

4

私が大学生の時にバイト代の収入が減ってしまいどうしてもお金を借りないといけない状況になってしまった時にアコムの審査を受けました。年収100万程度と話したところ最大で50万円の借入ができたのでマックス額を借りることができました。特に審査はスムーズで何不自由なかったです。

プロミスは申込み対象年齢が18~74歳と幅広い!学生も申込みできる

| 申込条件 | 18~74歳までの安定した収入のある人※1 |

|---|---|

| 金利(実質年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分※2 |

| 融資時間 | 最短3分※2 |

| 借入限度額 | ~800万円 |

| 無利息期間 | 初回借入れ日の翌日から30日間 |

| 電話による 在籍確認なし |

原則なし※3 |

| 郵送物なし | ◯ |

※注釈

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※1 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

プロミスは、大手消費者金融の中でもっとも申込み対象年齢が幅広く設定されています(下表)。

| プロミス | 18~74歳 |

|---|---|

| アコム | 20歳以上 |

| アイフル | 20~69歳 |

| レイク | 20~70歳 |

| SMBCモビット | 20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません。 |

成人年齢の引き下げに伴い、2022年4月以降は18歳以上の人も借入れできるようになりましたが、現在も申込み対象年齢を20歳以上に設定している消費者金融が多い傾向です。

事実、大手消費者金融の中で18歳や19歳でも申し込めるのはプロミスのみです。

18歳や19歳が借りられる金融機関は多くないので、大学生や新社会人がお金を借りたいならプロミスを選びましょう。

ただし、18歳~19歳の人が申し込む際は、借入れ希望額にかかわらず収入証明書類が必要となります。

あらかじめ、直近2ヵ月分の給与明細や源泉徴収票などを準備しておきましょう。

プロミスの審査難易度は?口コミ・評判をチェック

男性40代

4

私の場合、最初に電話でカードローンの申し込みをしました。電話で必要事項を聞かれ、審査結果は後ほど電話が掛かってくるというものでした。当時アルバイトをしている程度でしたので、借りられるか心配でした。その後約1時間程で連絡が来ました。何とか審査が通ったようで30万円借りられました。時間的にも妥当のように感じました。

男性30代

4

約1時間ほどで申し込み完了できました。私は自営業として申し込みをしたので、本人確認書類のほかに収入証明証の提出が必要でした。そこで運転免許証と確定申告書類そして収支内訳表を提出したところ、収入証明ができ、無事審査を通過できました。

男性40代

5

プロミスの審査は返済能力の有無にあるようで、私の場合はアルバイトであったせいか審査に落ちてしまいました。過去に金融事故を起こしていると無理みたいです。あと借金が残っていると落ちるみたいでそこは大手消費者金融と同じだと思います。借金はまだしていないですけど、借りるときには完全に返済する必要があります。幅広い審査基準でプロミスの場合、審査は甘いほうだと思いました。

アイフルは独立系の消費者金融!銀行の影響を受けない独自審査が魅力

| 申込条件 | 20~69歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年3.0~18.0% |

| 審査時間 | 最短9分※1 |

| 融資時間 | 最短9分※1 |

| 借入限度額 | ~800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による 在籍確認なし |

原則なし※2 |

| 郵送物 | ◯ |

※注釈

※2 審査結果によっては勤務先に電話連絡が入る可能性があります。

アイフルは、大手消費者金融の中で唯一、銀行のグループに属さない独立系の消費者金融です。

つまり、審査で銀行の影響を受けないため、他社や銀行カードローンの審査に通らない人も借入れできる可能性があります。

銀行は政府から過剰貸付を指摘された2017年3月以降、審査を厳格化しており、その傘下にある消費者金融も影響を受けていると考えられます。

しかし、アイフルは銀行の傘下ではないため、審査厳格化の影響を受けていません。

事実、SBI新生銀行の傘下にあるレイクは銀行の審査厳格化以降から新規成約率が低下しているのに対し、アイフルは一定の水準を保ち続けています。

レイクとアイフルの新規成約率

| レイク | アイフル | |

|---|---|---|

| 2017年3月期 (2016年4月~2017年3月) |

34.4% | 45.3% |

| 2018年3月期 (2017年4月~2018年3月) |

35.5% | 45.6% |

| 2019年3月期 (2018年4月~2019年3月) |

29.8% | 45.3% |

他社で借入れできず審査に不安があるなら、独自審査を行っているアイフルを検討しましょう。

アイフルの審査難易度は?口コミ・評判をチェック

男性20代

5

社会人7年目、転職経験なしの時に契約しました。源泉徴収票や必要書類を提出したら、2時間後には限度額60万で契約完了のメールをもらいました。カードなしで契約したので、すぐ振込融資にて、自分口座に振込をしてもらいました。メリットはカードなし、即日発行という点、また恐らく在籍確認は無かったと思います。

男性20代

4

申し込みをする前、既にクレジットカードのキャッシングが10万ほどあり、仕事は派遣社員で年収が低いことを懸念していた。申し込み自体は平日の午前中にネットから行い、個人情報や仕事情報を入力し待つこと2時間程度、昼過ぎには無事借入可能との返事をいただいた。対応は簡潔でスムーズだった印象がありました。

男性40代

5

コロナ禍で財政が厳しくなり、累積で借金が200万円あるが、すがる思いで審査申し込みをしたところ、必要事項を入力し、源泉徴収票を提出すると1日で60万円の融資ができました。返済額は毎月1万8,000円となかなか厳しいがかなり助かった。今までのアコム、楽天銀行に比べてかなり容易な気がする。

女性20代

4

大学生の時に、アイフルを利用しました。社会人ではなかったため、安定した収入がありませんでした。バイトをしているだけでは、カードローンの審査に通りにくいかと思っていましたが、自分のほぼ希望金額で審査に通ることができました。審査の通り安さはおすすめです。また、返済も無理のない範囲で計画することができ、良かったです。

レイクは年金のみで生活する年金受給者も申込みの対象

| 申込条件 | 20~70歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年4.5~18.0% |

| 審査時間 | 最短15秒(※1) |

| 融資時間 | 最短25分(※1) |

| 借入限度額 | ~500万円 |

| 無利息期間 | 初回契約日の翌日から ・60日間 ・365日間(※2) |

| 電話による 在籍確認なし |

◯(※3) |

| 郵送物 | ◯(※4) |

※注釈

※2 ・365日間無利息(初めてWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

・60日間無利息(初めてWebでお申込み、ご契約額が50万円未満の方)

※3 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※4 Web明細サービスか郵送をお客さまで選択可能です 。

レイクは、年金も安定した収入として認めているため、年金のみで生活する年金受給者も申し込めます。

Q.収入が年金だけでも申込みできますか?

A.収入が年金のみのお客さまでもお申込み可能です。引用:よくある質問│レイク

年金受給者が申し込める大手消費者金融は、レイク以外にありません(下表)。

大手消費者金融の申込み対象

| 正社員 | パート・アルバイト | 派遣社員 | 学生 | 年金受給者 | 無職 | |

|---|---|---|---|---|---|---|

| レイク | ◯ | ◯ | ◯ | ◯ | ◯ | × |

| アコム | ◯ | ◯ | ◯ | ◯(※) | × | × |

| プロミス | ◯ | ◯ | ◯ | ◯ | × | × |

| アイフル | ◯ | ◯ | ◯ | ◯ | × | × |

| SMBC モビット |

◯ | ◯ | ◯ | ◯ | × | × |

※安定した安定した収入と返済能力を有する方で、当社基準を満たす方

レイクの申込み対象年齢は20~70歳であるため、年金のみで生活する65歳以上の高齢者や、遺族年金で暮らす専業主婦も申し込めます。

年金以外に収入がなく、他社で借入れできない人はレイクを選びましょう。

なお、年金受給者がレイクに申し込む際は、以下いずれかの書類が必要となります。

- 年金証書

- 年金振込(支払)通知書

- 公的年金等の源泉徴収票

レイクの審査難易度は?口コミ・評判をチェック

女性30代

4

いろいろネットで調べたらレイクが一番ベストだと思ったけど、パート勤務でも審査が通るのか不明で、間違いなく難しい状況だった。でも駄目もとでチャレンジした方が良いとの書き込みがあり、申し込みをしてみたら、なんと10万での返事が来た。一番言いたいのは、諦めない事です。レイクさんありがとう。

男性40代

3

ほかのカードローンを2つ程借りていて、借りられるか分からなかったが、自分の希望10万に対して17万まで借りることができた。60日間利息無料だったため、急な出費に対応することができたので良かった。審査は、無人契約だったがリモートで比較的スムーズに審査が終わった印象である。

男性30代

4

年収が低くても、正社員でそれなりに働いていれば審査は難しくないと思う。ただし、借入限度額もそれなりで、50万から良くて100万くらい。職種は公務員とか看護師、薬剤師など医療関係は強い印象だけど、今は審査のハードルは低いと思うので、少額なら主婦や学生もいけると思います。

SMBCモビットは最短10秒で簡易的な審査結果が分かる

| 申込条件 | 20歳以上74歳以下の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年3.0~18.0% |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 借入限度額 | ~800万円 |

| 無利息期間 | × |

| 電話による 在籍確認なし |

原則なし |

| 郵送物なし | ◯ |

SMBCモビットは、Web申込みなら最短10秒で簡易的な審査結果が分かるため、早く審査結果を知りたい人におすすめです。

SMBCモビットの審査スピードは、他社と比較しても圧倒的に早いことが分かります。

| SMBCモビット | 最短10秒※1 |

|---|---|

| レイク | 最短15秒※1 |

| プロミス | 最短3分 |

| アイフル | 最短9分※3 |

| アコム | 最短20分※2 |

※注釈

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

たとえば、SMBCモビットに申込みし、最短10秒で「借入れできる可能性が高い」ことが分かれば、急いで他社を探す必要もありません。

その後、モビットコールセンターへ電話をかけて急ぎの旨を伝えれば、優先的に審査を進めてもらえることもあります。

- 電話番号:0120-03-5000

- 営業時間:9:00~21:00

SMBCモビットは早く審査結果が知りたい人だけでなく、早く借入れしたい人にもおすすめです。

SMBCモビットの審査難易度は?口コミ・評判をチェック

男性40代

4

急ぎで30万円ほど必要になったときに、ネットから申請して手続きしました。電話で問い合わせもしましたが応対は親切でした。本審査もトントンと進んだ感じで、年収が300万円無い身分でも借りられました。指定の口座に翌日に振り込んでくれました。返済方法がたくさんあるので便利です。

男性30代

4

急な出費が重なり、どうしてもお金が必要な時に利用しました。もともと、クレジットカードなどでかなりのキャッシングをしていたので、神頼み的な感じでしたがすんなりおりました。最初は50万円くらいでしたが、半年くらいで100万円まで増えました。現金があるとありがたいです。

女性40代

4

10年くらい前に債務整理を経験し他社で過払い請求も行いました。なのでどこからも借りられないと思ってましたが借りられました。当然在籍確認もあるだろうと思ってましたが、直近の給料明細の提示で済みました。在籍確認は社員証でもOKみたいです。審査は比較的甘めだと感じました。

独自審査で柔軟対応してくれる中小消費者金融5選

大手の審査に通らない人は、独自審査で柔軟対応してくれる中小消費者金融を検討しましょう。

ここでは、ブラックリストの人も申し込める中小消費者金融おすすめ5社をランキング形式で紹介します。

なかでも、一番のおすすめはベルーナノーティスです。申込み対象年齢が80歳までと幅広いうえ、収入がない専業主婦も申し込めるためです。

中小消費者金融おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

| 会社名 | ベルーナノーティス | アロー | フタバ | フクホー | エイワ |

|

|

|

|||

| 申込み 対象年齢 |

20~80歳 | 20~70歳 | 20~73歳 | 20歳以上 | 20~79歳 |

| 審査スピード | 最短30分 | 最短45分 | 最短即日 | 最短即日 | 最短即日 |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 無利息期間 | 借入れ日から14日間 | - | 初回契約日の翌日から30日間 | - | - |

| 金利 (実質年率) |

年4.5~18.0% | 年15.0~19.94% | 年14.959~19.945% | 年7.3~18.0% | 年17.9507~19.9436% |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

|

申込み

|

申込み

|

申込み

|

申込み

|

申込み

|

ベルーナノーティスは専業主婦や年金受給者もお金を借りられる

| 申込条件 | 20~80歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年4.5~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 借入限度額 | ~300万円 |

| 無利息期間 | 借入れ日から14日間 |

| 電話による 在籍確認なし |

原則あり |

| 郵送物なし | × |

ベルーナノーティスは、専業主婦や年金受給者も申し込める中小消費者金融です。

専業主婦がお金を借りられる理由は、本人と配偶者の合算した年収額の3分の1までを借りられる配偶者貸付に対応しているためです。

さらに、ベルーナノーティスの申込み対象年齢は20~80歳と幅広く、年金のみで生活する年金受給者も申し込めます。

事実、ベルーナノーティスは60歳以上の人から多く選ばれていることから、年齢層が高い人も審査に通りやすいことが伺えます。

| 70歳以上 | 51.4% |

|---|---|

| 60~69歳 | 25.5% |

| 50~59歳 | 13.3% |

| 40~49歳 | 6.4% |

| 30~39歳 | 3.0% |

| 20~29歳 | 0.4% |

不安や分からないことがある場合は、オペレーターに相談すれば親身になって対応してくれるため、Web操作が苦手な人も安心です。

- 電話番号:0120-77-0210

- 営業時間:平日9:00~20:00、土祝9:00~17:00

アローは最短45分で審査が完了する!在籍確認なしだから借入れまでスムーズ

| 申込条件 | 20~70歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年15.0~19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 借入限度額 | ~200万円 |

| 無利息期間 | - |

| 電話による 在籍確認なし |

◯ |

| 郵送物なし | ◯ |

中小消費者金融のアローは、最短45分で審査が完了したあと、契約手続きを済ませれば、すぐにお金を振込みしてもらえます。

審査スピードが早い理由は、書類の提出や契約手続き、借入れなどすべての手続きがWebで完結するためです。

さらに、アローの審査では原則として電話による在籍確認は行われません。

原則として勤務先への在籍不要

引用:アロー公式サイト

電話による在籍確認を回避できない中小消費者金融が多い中、アローであればスムーズに審査が進みます。

| 中小消費者金融 | 在籍確認の電話なし |

|---|---|

| アロー | ◯ |

| ベルーナノーティス | × |

| フタバ | × |

| フクホー | × |

| エイワ | × |

会社の人にも借入れがバレにくいので、こっそりお金を借りたい人にもおすすめです。

フタバは他社借入れ件数が4社以内なら申込み可能

| 申込条件 | 20~73歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年14.959~19.945% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借入限度額 | 50万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による 在籍確認なし |

× |

| 郵送物なし | × |

フタバは、他社借入れ件数が4社以内であれば申込み可能な中小消費者金融です。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:お申込み│フタバ

一般的に、借入れ件数が3社を超えると審査通過が厳しくなることから、フタバは比較的柔軟な審査を行っていると考えられます。

たとえば、大手消費者金融の審査に落ちてしまった人や他社借入れがある人は、フタバを検討できるでしょう。

ただし、フタバは貸金業法を遵守している正規の業者であるため、借りられる金額は年収の3分の1までに制限されます。

総量規制を超える借入れがある人は審査に通らないため、注意が必要です。

フクホーは利息のみ返済することも可能!家計負担を抑えられる

| 申込条件 | 20歳以上の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年7.3~18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借入限度額 | ~200万円 |

| 無利息期間 | - |

| 電話による 在籍確認なし |

× |

| 郵送物なし | ◯ |

フクホーでは、「元金自由返済方式」を採用しているため、利息のみの返済も可能です。

通常の消費者金融では、借入れ額に応じて決められている最低返済額(元金+利息)を支払う必要があります。

しかし、フクホーなら利息が最低返済額となるため、月々の家計負担を軽減できます。

家計が苦しいときは利息のみ、お金に余裕があるときは元金も合わせて支払うなど、自分の都合に合わせて返済を進められます。

今は厳しいけど将来的には余裕ができる予定がある人には、フクホーの元金自由返済方式が助けになるでしょう。

ただし、元金を減らさないといつまでも完済できないうえ、利息ばかりが膨らむ点には注意が必要です。

キャッシングのエイワは対面審査だから事情を汲んでもらえる可能性あり

| 申込条件 | 20~79歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年17.9507~19.9436% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借入限度額 | ~50万円 |

| 無利息期間 | - |

| 電話による 在籍確認なし |

× |

| 郵送物なし | ◯ |

過去に滞納や債務整理をして審査に不安がある人は、キャッシングのエイワがおすすめです。

エイワでは対面審査を採用しており、申込み者の事情を汲んでもらえる可能性があるためです。

一般的な消費者金融では、信用情報や収入状況をもとに機械で審査結果が判断されます。

しかし、エイワでは店舗へ来店し、担当者と直接面談したうえで審査が行われるため、個々の事情を考慮してもらえる可能性があります。

| エイワ | 対面審査 |

|---|---|

| ほかの消費者金融 | 機械審査+人の手による審査 |

たとえば、お金が必要な理由やお金を工面する方法、そのために取り組んでいることなどを話すとよいでしょう。

審査担当者に返済意思が伝われば、他社で断られた人も借入れできる可能性があります。

まずは、Webから申し込んで仮審査を受けてみましょう。

消費者金融で「審査なし」と誘う業者に注意!

消費者金融を利用する際は、「審査なし」と誘う業者に注意が必要です。

貸金業法では審査を行うことが義務付けられていることから、「審査なし」を謳っている消費者金融はヤミ金である可能性が高いためです。

ヤミ金からお金を借りると、利息が雪だるま式に膨らんでいつまでも完済できなかったり、家族や親族にも危害を加えられたりします。

そのため、消費者金融を利用する際は、必ず正規の業者から借入れしましょう。

ここでは、正規の業者とヤミ金を見分けるコツ、ヤミ金に騙されたときの対処法を解説します。

「審査なし」「絶対借りれる」と謳う業者はヤミ金の可能性が高い

「審査なし」「絶対借りれる」と謳う業者は、ヤミ金の可能性が高いといえます。

正規の業者では、誰もが容易に借入れできることを強調する広告を打てない決まりになっているためです。

貸金業者は、その貸金業の業務に関して行う広告については、貸付けの利率その他10の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。(法第16条第1項)

たとえば、以下のような広告は貸金業法によって禁じられています。

- 無制限貸出し

- 必ず貸します

- 簡単審査・簡易審査・即答審査

- ブラック可

- 他店で債務整理した方でも大歓迎

「審査なし」や「審査甘い」などを謳う消費者金融を利用すると、法外な利息の請求や過度な取り立てが行われる可能性があるため、絶対に利用してはいけません。

正規の消費者金融は金融庁の貸金業登録されている

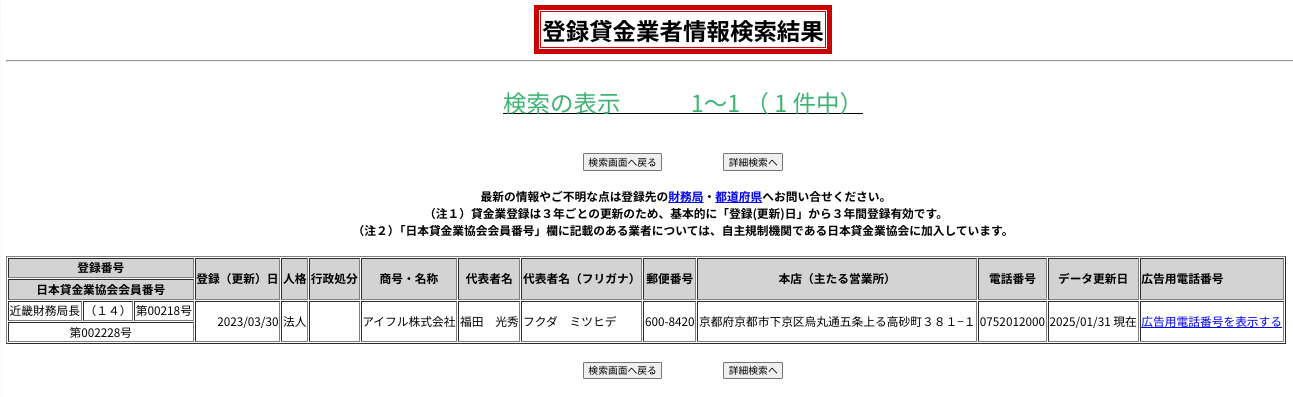

法律を遵守して営業している消費者金融は、金融庁に正規の貸金業者として登録されています。

つまり、金融庁の登録貸金業者を確認すれば、ヤミ金かどうかを判断できるということです。

たとえば、初めて見聞きする消費者金融を利用する場合、金融庁の登録貸金業者情報検索サービスを利用するとよいでしょう。

消費者金融の名前を入力し、登録番号や代表者名、本店の所在地や電話番号などが表示されれば、正規の業者であることが確認できます。

一方、消費者金融名を入力しても詳細が表示されない場合はヤミ金である可能性が高いため、絶対に利用してはいけません。

ヤミ金に騙された場合は「消費者生活センター」「法テラス」「警察」に相談する

万が一、ヤミ金に騙された場合は「消費者生活センター」や「法テラス」「警察」に相談しましょう(参照:金融庁)。

相談先は、ヤミ金との取引状況によって異なります。

| ヤミ金からの取り立てを止めたい | ・警察 ・日本弁護士連合会 ・日本司法書士会連合会 |

|---|---|

| ヤミ金利用後の対処法が知りたい支払った金銭の返還を求めたい | ・消費者生活センター ・日本弁護士連合会 ・日本司法書士会連合会 ・法テラス |

一般の人が自力で対処することは難しいため、まずは上記の専門機関に相談することをおすすめします。

審査時間や在籍確認で選ぶ!あなたに適した消費者金融カードローン

消費者金融のカードローンは多くあるため、どれを選べばいいのか分からない人もいるでしょう。

ここでは、審査時間や在籍確認などから、あなたに適した消費者金融カードローンを紹介します。

「今日中にお金が必要」「誰にもバレたくない」といった人は、参考にしてください。

即日融資を受けたい人は審査スピードが短い消費者金融を選ぶ

即日融資を受けたい人は、審査スピードが短い消費者金融を選びましょう。

審査スピードが短いほど契約までスムーズに進み、早くお金を借りられるためです。

消費者金融の審査スピードは、以下のとおりです。

消費者金融の審査スピード

| 審査スピード | 土日祝日の即日融資 | |

|---|---|---|

| プロミス | 最短3分※1 | ◯ |

| SMBC モビット |

最短15分 | ◯ |

| アイフル | 最短9分※2 | ◯ |

| アコム | 最短20分※1 | ◯ |

| レイク | 最短25分※3 | ◯ |

| ベルーナ ノーティス |

最短30分 | 土曜祝日:◯ 日曜:× |

| アロー | 最短45分 | × |

| フタバ | 最短即日 | × |

| フクホー | 最短即日 | × |

| キャッシングのエイワ | 最短即日 | × |

※注釈

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

いずれも最短即日融資が可能ですが、少しでも早くお金を借りたいならプロミスを選びましょう。

プロミスならアプリ1つで申込みを完結できるため、最短3分での融資も可能です。

土日にお金を借りるなら、大手消費者金融のカードローンが候補となります。

バレずに利用したい人は在籍確認の電話や郵便物がない消費者金融を選ぶ

周囲にバレずにお金を借りたい人は、在籍確認の電話や郵送物がない消費者金融を選びましょう(下表)。

バレずに借りられる消費者金融

| 原則お勤め先へ 在籍確認の電話なし |

原則郵送物なし | |

|---|---|---|

| アコム | ◯ | ◯ |

| プロミス | ◯ | ◯ |

| アイフル | ◯ | ◯ |

| レイク | ◯ | ◯ |

| SMBC モビット |

◯ (※原則電話連絡なし) |

◯ |

| ベルーナ ノーティス |

△※ | × |

| アロー | ◯ | ◯ |

| フタバ | × | × |

| フクホー | △※ | ◯ |

| キャッシングのエイワ | × | ◯ |

※注釈

アコムやプロミスなどの大手消費者金融であれば、原則、お勤め先へ在籍確認の電話と郵送物(※アコムは原則なし)の両方を回避できます。

バレずに借りられる中小消費者金融を探している人は、アローが候補となるでしょう。

ただし、消費者金融でバレずにお金を借りるためには、Web完結で申し込む必要があります。

Web完結でないと、自宅にローンカードや契約書類が届くため注意が必要です。

Web完結で借入できる消費者金融を選ぶ

時間や場所を気にせず申し込みたい場合は、Web完結で借入れできる消費者金融を選びましょう(下表)。

- アコム

- プロミス

- アイフル

- レイク

- SMBCモビット

- ベルーナノーティス

- アロー

- フタバ

上記の消費者金融であれば、24時間365日いつでもWeb申込みが可能なうえ、スマートフォン1つでお金を借りられます。

契約後は、アプリからの操作一つで振込み融資を受けられるため、自動契約機や窓口への来店も不要です。

大手消費者金融のカードローンなら、スマホATM取引やPayPay マネー チャージ※でも借入れできるため、より利便性が高まります。

※注釈

複数から借入れしている人はおまとめローンを利用する

複数社から借入れしている人は、おまとめローンを利用しましょう。

おまとめローンとは、複数社の返済を一本化するローン商品のことです。

消費者金融のおまとめローンは総量規制の例外貸付けに該当するため、年収の3分の1を超える借入れがある人も利用できます。

また、借入れ残高を段階的に減少させることが主な目的となるため、借換えによって毎月の返済額や金利負担の軽減が可能です。

たとえば、4社から50万円ずつ借りている人がおまとめローンを利用すると、以下のとおり金利や返済額を抑えられます。

おまとめローン利用前後の金利・返済額

| 借入れ額 | 金利(実質年率) | 月々の返済額 | |

|---|---|---|---|

| 借換え前 | A社:50万円 B社:50万円 C社:50万円 D社:50万円 合計:52,000円 |

年18.0% | A社:13,000円 B社:13,000円 C社:13,000円 D社:13,000円 合計:52,000円 |

| 借換え後 | 200万円 | 年15.0% | 36,000円 |

おまとめローンを利用したい場合は、以下の消費者金融を検討しましょう。

消費者金融のおまとめローン(一例)

| おまとめローン | 借入れ限度額 | 金利(実質年率) |

|---|---|---|

| プロミスのおまとめローン | ~300万円 | 年6.3~17.8% |

| アイフルかりかえMAX・おまとめMAX | 1~800万円 | 年3.0~17.5% |

| レイク de おまとめ | 10~500万円 | 年6.0~17.5% |

| SMBCモビットのおまとめローン | ~800万円 | 年3.0~18.0% |

| アローの借換えローン | ~200万円 | 年15.0~19.94% |

消費者金融の審査に関するよくある質問

消費者金融に申し込みたくても、「収入が低い」「審査に落ちた過去がある」などの理由で審査に不安があり、申込みに進めていない人もいるでしょう。

また、なるべく審査が甘いところを探している人もいるかもしれません。

そこで、ここでは消費者金融の審査に関するよくある質問に回答します。

安定した収入があることはもちろん、他社借入れ額が年収の3分の1を超えていないか、返済遅延がないかなどが重要です。

また、消費者金融の審査では信用情報も確認されます。短期間に複数社へ申し込んでいたり、過去に滞納や債務整理をしていたりする場合は、審査に通らない可能性があります。

消費者金融で借入れしたあとは返済が伴うことから、返済能力の有無が重要視されるためです。

とはいえ、消費者金融は少額融資をメインとしているため、高い返済能力が求められるわけではありません。

勤続年数や雇用形態を問わず一定額以上の収入があり、他社借入れ額が年収の3分の1を超えていなければ、審査に通る可能性はあるでしょう。

しかし、大手消費者金融が公表している新規成約率は40%程度であり、新規申込み者の5人に2人は審査を通過していることが分かります。

審査に不安がある人は、各社公式サイトに設けられているお借入診断を試してみるとよいでしょう。年齢や年収、他社借入額を入力するだけで、簡易的な審査結果が分かります。

正規の消費者金融では、貸金業法に基づいて返済能力が認められる人に限り融資を行っているためです。

一般的には中小消費者金融の審査が甘いといわれていますが、具体的な審査基準は公表されていないため、借入れできるかどうかは審査を受けるまで分かりません。

まずは大手消費者金融に申し込んで、審査に落ちた場合は中小消費者金融を検討するとよいでしょう。

消費者金融の審査に通らないなら、質屋や生命保険の契約者貸付など、有担保の借入れ方法を利用することも一案です。

また、銀行カードローンの上限金利は年14.5%程度と、消費者金融より年3.5%ほど低く設定されています。

利息は、利用者の貸し倒れリスクの備えとなります。銀行は低金利である分、利息を多く回収できないため、審査は厳正に行われると考えられます。

しかし、クレジットカードの審査において重要視されている項目はカードごとに異なります。たとえば、現在の収入やクレジットヒストリー、家族構成などポイントは多数あるのです。そのため、年齢や収入、職業など自分の属性と相性の良いカードを選べば、審査通過率は上げることができます。

・クレジットカードの発行が割賦販売法により細かい規定が定められているため

・後払いができるかどうか信用情報機関の信用情報をもとに審査をする必要があるため

ただし、カード会社によって審査の厳しさは異なります。比較的審査に通りやすいとされるカードを、諦めずに申し込んでみましょう。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。