住宅ローンを返済中であれば、臨時収入などまとまった資金が用意できた際に、繰り上げ返済を考えることもあるでしょう。繰り上げ返済を行うことで、利息負担を削減できるほか、総返済額を減らす効果も得られるため、計画的に利用する人も多く見られます。

しかし、繰り上げ返済を行うにあたって、そのメリットばかりに気を取られ、デメリットや注意すべき点をきちんと理解しておかないと、思ったほどの効果を得られないという結果になりかねません。今回は住宅ローンの繰り上げ返済の概要について解説するとともに、繰り上げ返済以外にも利息削減効果が期待できる方法があること、さらには、繰り上げ返済を行う際の注意点についても解説します。

住宅ローンの繰り上げ返済とは?

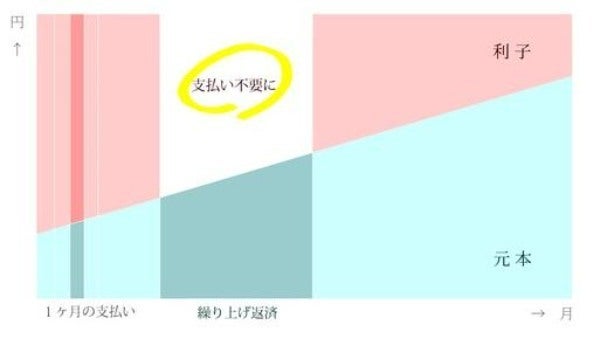

住宅ローンの繰り上げ返済とは、住宅ローンの返済中に、毎月の返済額以外のまとまった額を返済することで、「一部繰り上げ返済」と「全部繰り上げ返済」があります。繰り上げ返済の返済額は全て元本部分の返済に充てられるため、その分利息負担の削減効果を得られるというメリットがあります。

繰り上げ返済には、2種類の返済方法があります。

繰り上げ返済の種類

- 期間短縮型:毎月の返済額は変えずに、返済した分だけ返済期間を短くする

- 返済額軽減型:返済期間は変えずに、返済した分だけ毎月の返済額を少なくする

利息の削減効果および総返済額削減効果が高いのは「期間短縮型」と方だといわれています。また、繰り上げ返済は早く行うほど、その効果が高くなるといわれており、住宅ローン控除適応中ならば、返済時期も考慮する必要があります。

住宅ローン控除の額はその年の12月31日時点の借入残高によって決まります。よって、借り入れて間もない時期ならば、1月に繰り上げ返済を行うことで、住宅ローン控除額を最大化させ、さらに翌年の利息削減効果も大きくできることを覚えておきましょう。

住宅ローン繰り上げ返済のメリット

住宅ローンアドバイザー 新井智美さん 繰り上げ返済を行うことによって得られる主なメリットは2つです。一つは利息負担ひいては総返済額を軽減できること、そしてもう一つはライフスタイルやライフイベントに応じた資金計画の見直しができることです。これらの詳細について、以下に説明します。

住宅ローンアドバイザー

新井智美さん

繰り上げ返済を行うことによって得られる主なメリットは2つです。一つは利息負担ひいては総返済額を軽減できること、そしてもう一つはライフスタイルやライフイベントに応じた資金計画の見直しができることです。これらの詳細について、以下に説明します。

利息を軽減できる

住宅ローンの返済方式には元利均等返済方式と元金均等返済方式の2種類があります。

一般的に用いられるのは「元利均等返済方式」です。

返済当初は返済額における利息分の割合が多く、返済が進んでいくにしたがって元本部分の割合が大きくなっていくのが特徴

返済当初は返済額が大きく、返済が進むにつれて返済額が少なくなっていく点が特徴。また、元利均等返済方式よりも総返済額が少なくなる点がメリット

元利均等返済方式を採用している場合、返済が始まった当初はほぼ利息分の返済に充てている形になります。そのため、早い段階で繰り上げ返済を行うことで、元本部分が少なくなり、それに応じた利息分の負担を削減できます。そして、それを繰り返すことで総返済額の削減にもつながるため、元金均等返済方式よりも総返済額が大きくなるというデメリットの解消にもなります。

資金計画を見直せる

基本的に、繰り上げ返済は自分の好きなタイミングで、好きな方法で行えます。そのため、自身の年齢や子どもの成長などを考慮しながら、資金計画を見直したうえで、どの方法で繰り上げ返済を行うかを考えることが可能です。

たとえば子どもが今後進学を予定しており、家計に占める教育費の割合が大きくなることが予想されるとともに、それによって毎月の住宅ローンの返済が負担になることが分かっているのであれば、「返済額削減型」を利用することで利息削減効果を得ながら、毎月の返済負担を抑えることができますし、逆に子どもが独立し、返済に余裕が出てきた時などであれば、「期間短縮型」を利用することで完済を早めることができます。

このようにライフスタイルやライフイベントに応じた返済方法が活用でき、その時に応じた資金計画の見直しにつなげられる点は隠れたメリットといえるでしょう。

住宅ローン繰り上げ返済のデメリット

繰り上げ返済には上で述べたようなメリットがある反面、デメリットもあります。このデメリットをしっかりと把握しておかないと、予想していたような効果が得られなかったという状況に陥ることになりかねません。メリットばかりに目がいきがちですが、繰り上げ返済を行う際にはデメリットの詳細を理解したうえで、効率的に利用することが大切です。

手元のお金が減ってしまう

繰り上げ返済のデメリットは、まとまった金額を返済に充てることから、一時的ではあるものの、手元のお金が減ってしまうことです。臨時収入が入ったからといってそれを全て繰り上げ返済に充てるのではなく、もしものことがあった際に対応できるよう、緊急資金としてある程度の金額は現金で確保しておく必要があります。緊急資金の目安は、一般的には毎月の生活費の3カ月分と言われていますが、不安があるならばもう少し余裕をもって6カ月分を確保しておくとよいでしょう。仮に病気で手術、入院ということになった場合、医療保険の給付金が出るまでは一時的に自分たちで立て替えなければなりませんし、休職が必要ということになれば、休職手当金が支給されるまでの間の生活費を確保しなければなりません。

急な出費が必要になるケースは往々にして発生するものです。そのことを忘れないように、もしものことがあっても対応できるよう、余裕をもって資金を確保しておくことを忘れないようにしてください。

住宅ローン控除の金額が減少する

住宅ローン控除適用中に繰り上げ返済を行うと、借入残高が少なくなり、その分住宅ローン控除の金額が少なくなります。住宅ローン控除は課税所得金額を求める際に利用する「所得控除」ではなく、最終的な所得税額から金額を差し引く「税額控除」であることから、大きな節税効果が期待できます。しかも最近の低金利下では、1%を下回る金利で住宅ローンを借りている人も多いのではないでしょうか。このような状況であれば、繰り上げ返済を行うことで得られる利息削減効果よりも、住宅ローン控除額の減少の方が多いといった事態を招く可能性も捨てきれません。

さらに、「期間短縮型」を利用し、繰り上げ返済を行ったことで、残りの返済期間が10年よりも短くなってしまうと、住宅ローン控除自体の適用を受けられなくなってしまいます。

住宅ローン控除適用中に繰り上げ返済を行う場合は、繰り上げ返済を行った場合の利息削減効果と住宅ローン控除額の減額分を比較して、最終的に繰り上げ返済を行うかどうかを決めるようにしましょう。

住宅ローン繰り上げ返済の最適なタイミング

変動金利など低金利で住宅ローンを借りており、住宅ローン控除の適用中であれば、住宅ローン控除の適用が終わった後が繰り上げ返済のベストなタイミングといわれています。ただ、固定金利など1%を超える金利で住宅ローンを借りているなら、住宅ローン控除の適用中であっても繰り上げ返済を行う方がいいでしょう。

その際には、近々予定されている家族のライフイベントとそれにかかる費用を計算し、一時的な資金不足に陥ることのないように気をつけながら、余裕を持った繰り上げ返済を行うことが大切です。また、繰り上げ返済の方法(期間短縮型か返済額削減型か)もしっかりと考えたうえで選ぶようにしましょう。

そして、住宅ローン控除適用中ならば、年末までは繰り上げ返済を待って借入残高を残しておき、1月に繰り上げ返済を行うことも忘れないようにしてください。

大切なのは、思い付きで繰り上げ返済を行わないことです。繰り上げ返済よりも重要視しなければいけないことがあるならば、それを先に行うべきです。やらなければならないことにきちんと優先順位をつけ、それに従って行動することが大切です。

繰り上げ返済より借換えがおすすめな場合

住宅ローンには、繰り上げ返済とは別に借換えという方法があります。住宅ローンの借換えとは、今までよりも金利などの条件のいい住宅ローンに申し込んで契約した後に、今借りている住宅ローンの残金を一括返済することです。条件次第では、繰り上げ返済を行うよりも借換えを行った方がよいケースもあります。

借り換えのほうがメリットが大きいのは?

住宅ローンを借り換えることでメリットを得られるボーダーラインは、下記のとおりです。

住宅ローンの借り換えメリットを得られるボーダーライン

- 住宅ローン借入残高が1,000万円以上ある

- 残りの返済期間が10年以上ある

- 借換え前の金利と借換え後の金利の差が1%以上ある

住宅ローンは何千万円という高額なお金を借り入れるため、1%の金利差だと総返済額に差が出ます。また、返済期間も長期に渡ることから、その期間中の金利負担を考えると、少しでも金利の低い住宅ローンに借り換えた方がお得といえるでしょう。

ただし、借換えには手数料が発生すること、そして新規に住宅ローンを申し込むのと同様に審査を受ける必要があることを忘れてはいけません。手数料の額次第では、メリットが感じられないばかりか、最初に住宅ローンを借りた時と属性(年収や勤務先など)が変わっている場合には審査に通らない可能性もあります。

借り換えにおすすめの低金利住宅ローンについて詳しくはこちらの記事をご覧ください。

【2022年最新版】住宅ローン借り換えおすすめ比較ランキング|厳選14社を徹底比較

借り換えと繰り上げ返済をシミュレーションで比較!

では、実際に住宅ローンの繰り上げ返済を行う場合と借り換える場合の、毎月の返済額、そして総返済額がどのように異なるのか、見ていきましょう。

条件については、以下に記載しているとおりとします。

- 借入金額:3,000万円

- 返済期間:35年

- 金利年:2.0%、固定金利

- ボーナス返済なし

- 元利均等返済

- 繰り上げ返済額:200万円

- 繰り上げ返済のタイミング:15年後

- 繰り上げ返済手数料:0円

- 金利1.2%に借り換え

- 借り換えのタイミング:15年後

- 借り換え諸費用:70万円

■そのまま返済・繰り上げ返済・借り換えの返済額比較表

| そのまま返済を続けた場合 | 繰り上げ返済した場合(期間短縮型) | 繰り上げ返済した場合(返済額軽減型) | 借り換えた場合 | |

|---|---|---|---|---|

| 毎月の返済額 | 99,379円 | 99,379円 | 89,261円 | 92,086円 |

| 総返済額 | 41,739,067円 | 40,835,355円 | 41,310,850円 | 39,988,851円 |

| 残りの返済期間 | 20年間 | 19年間 | 20年間 | 20年間 |

| 諸費用 | 0円 | 0円 | 0円 | 70万円 |

このように、繰り上げ返済を行う場合でも、期間短縮型と返済額削減型では、総返済額の削減効果は期間短縮型の方が高いことがわかります。また、借り換えを行うことで金利は0.8%の削減ですが、毎月の返済額は約7万円の削減、総返済額においては約175万円の削減になっています。諸費用の70万円を支払ったとしても、約100万円の削減効果があることがおわかりいただけるのではないでしょうか。

住宅ローンは借り換えたほうがお得になるケースもある

繰り上げ返済をしたいが、旅行や教育費などのため資金を残しておきたいという方におすすめなのが、「住宅ローンの借り換え」だ。

住宅ローンの残高や残りの返済期間によるが、今よりも低い金利の住宅ローンに借り換えることができれば、グッと住宅ローンの返済額を減らせる可能性がある。

適切なローン商品に借り換えることで、月々の返済を9,000円以上、年間で約11万円、10年間で約110万円減らせる。

ただし借り換えるときは必ず押さえておきたいポイントがあるのでご紹介しよう。

住宅ローンの借り換えで失敗しないポイント:複数申し込む

借り換えを複数申し込むメリット

- メリット①比較して一番条件のいい住宅ローンを選べる

- メリット②他社の金利条件を知ることは、条件交渉材料になる

複数申し込みを行い、審査後に実際の金利から、比較して住宅ローンを選択するのが一般的だ。

最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択することをおすすめする。

借り換えランキング(変動金利)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 金利 (変動型) |

◯ 0.440%~ |

通期引き下げプラン0.390%~ ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◎ 0.450%~ |

0.457%~ | 0.470%~ | 0.475%~ | 0.475%~ | 0.520%~ | 0.527%~ | 0.600%~ |

| 仮審査結 までの日数 |

◯ 最短即日 |

△ 最短1~2週間 |

◯ 最短即日 |

◎ 最短60分 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短翌日 |

◯ 最短3営業日 |

◯ 最短翌日 |

△ 最短7営業日 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

△ |

| 三大疾病保険 | ◎ 無料付帯 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

△ 有料 |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% |

| 来店の 必要性 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

| 無料付帯保険 | 全疾病保障 および 先進医療特約 |

安心保障付団信 | 全疾病保障 | ガン団信50 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 必要 | 無料 | 無料 | 無料 |

| 団信保険料 | 0円 | 0円 オプションによって保障範囲が変わります |

0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 無料 |

| 金利タイプ | 変動型 | 変動型 | 変動型 | 変動型 | 変動金利 | 変動型 | 変動型 | 変動型 | 変動型 | 固定型 |

| 繰上げ返済手数料 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 1円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 金利タイプ | 変動型 | 変動型 | 変動フォーカス | 変動型 | 変動金利 | 変動型 | 変動型 | 変動型 | 変動型 | 変動型 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

500万円以上 2億円以下 |

50万円以上 1億円以下 |

500万円以上 1億円以下 |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

500万円以上 1億円以下 |

~2億円以下 |

| 有料保険 | 無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

3大疾病保障団信(+0.3%) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) | ・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

医療のプロも進める 団信保険が魅力! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

大手ならではの 充実したサービスが魅力 |

ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

対面で相談したい方におすすめ! |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

借り換えランキング

(固定金利)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 金利(固定型) | ◯ 0.470%~ |

◯ 0.440%~ |

◯ 年0.475%~ |

△ 0.520%~ |

△ 年0.527%~ |

◎ 0.550%~ |

◎ 0.580%~ |

◎ 0.840%~ 固定金利10年 当初引下げプラン ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 年0.670%~ |

◯ 0.850%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

× 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | △ 有料 |

△ 有料 |

△ 有料 |

△ |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

取り扱いなし |

| 3大疾病保険 | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

取り扱いなし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の1.1% | 元金の2.2% |

| 仮審査結果 までの日数 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短翌日 |

◎ 最短3営業日 |

◯ 最短翌日 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

◎ 最短1~2営業日 |

△ 最短1~2週間 |

| 無料付帯保険 | - | - | - | - | 全疾病特約付団信 および 50%保障がん団信 |

ガン団信50(無料) | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | 安心保障付団信 (無料) |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 オプションによって保障範囲が変わります |

有料 | 無料付帯 |

| 保証料 | 必要(33,000円) | 無料 | 必要 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 団信保険料 | 一部0円 | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0円 | 0円 オプションによって保障範囲が変わります |

一部0円 | 0円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 借用可能額 | 50万円以上1億円以下 | 500万円以上1億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 100万円以上8,000万円以下 | 500万円以上3億円以下 |

| 有料保険 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・夫婦連生団信(+0.2%) | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・安心パックシリーズ(入会金11万) |

| 特徴 | 医療のプロも進める 団信保険が魅力! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

印紙代0円! 大手ならではの充実したサービスが魅力 |

ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

フラット35 11年連続シェアNo.1! |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

借り換えランキング

(事務手数料)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 事務手数料 | ◎ 5.5万円~ |

◎ 一律330,000円 |

◎ 元金×2.2% |

◎ 元金の2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◎ 元金の2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

| 金利タイプ | 変動金利(半年型) | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| 金利(変動型) | ◯ 0.650%~ |

△ 0.527%~ |

◎ 0.380%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.390%~ ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.475%~ |

◯ 0.470%~ |

△ 0.520%~ |

△ 0.600%~ |

| 来店の必要性 | ◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

| がん保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

△ 1~2週間 |

◯ 最短翌日 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

最短1~2週間 | ◯ 最短翌日 |

◯ 最短翌日 |

◯ 最短3営業日 |

△ 最短7日 |

| 無料付帯保険 | 安心保障付団信(無料) | 全疾病特約付団信 および 50%保障がん団信 |

全疾病保障 | ガン団信50(無料) | - | 全疾病保障 および 先進医療特約 |

- | - | - | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要 (33,000円) |

無料 | 無料 |

| 団信保険料 | 0円 | 0円~年0.3% | 0円 | 0円 | 0円 | 無料 | 0円 | 0円 | 0円 | 無料 |

| 繰上げ返済手数料 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 1円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

~2億円以下 |

| 有料保険 | 安心パックシリーズ(入会金11万) | 夫婦連生団信(+0.2%) | 無料付帯に全保険適用 | ・がん100%保障特約(+年0.2%) ・3大疾病保障特約(+年0.2%) |

3大疾病保障団信(+年0.3%) | 全疾病保障が金利上乗せなしで付帯 | ・8大疾病保障団信(+年0.3%) ・自然災害保証団信(+年0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

| 特徴 | 事務手数料5.5万プランあり初期費用の安さがno.1! | 事務手数料が33万円!初期費用の低さが魅力 | 金利の安さ、保険の充実度全てにおいて業界トップ | 審査時間が最短60分!低金利,ガン保険も無料付帯! | 三大銀行にも関わらずネット銀行と同水準の金利が魅力 | 対面相談の住宅ローンで金利,保険の充実度全て業界トップ | 印紙代0円!大手ならではの充実したサービスが魅力 | 医療のプロも進める団信保険が魅力! | ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

住宅ローンを借り換えたいが忙しい…そんな方は診断サービスがおすすめ

繰り上げ返済と異なり十分な資金を用意せず金利を下げられる、月々の返済負担を減らせる借り換えは便利だが、住宅ローンの申し込みは何かにつけて手間がかかる。ましてや複数申し込むとなると、時間が割けない、億劫だという方は多いはずだ。

そんな方におすすめなのが住宅ローン比較サービス「モゲチェック」だ。

モゲチェックは一度の申し込みで、どの金融機関であれば住宅ローンを減らすことができるかわかる。

申し込みはwebで5分で完結。登録や手数料など費用が一切かからない点もモゲチェックが人気の理由だろう。

\複数金融機関から減らせる銀行がわかる!/

ネット専用の住宅ローン商品として変動金利は常に上位の位置にあります。金利は通期引き下げプランと当初引き下げの2通りあり、変動金利のメインとして考えるのであれば通期引き下げプランは魅力的と言えます。また、当初引き下げプランを選択した場合、特約期間後の変動金利引き下げ幅は変わりますので注意が必要です。

繰り上げ返済手数料が無料の住宅ローン

また、繰り上げ返済を行うにあたっては、手数料にも気をつけておく必要があります。最近では手数料無料の金融機関が多く見られますが、条件を満たした場合のみ無料となるケースもあります。

一般的に、ネット銀行は手数料が無料のところが多いですが、メガバンクや都市銀行などではインターネット(ネットバンキング利用時)のみ無料となっているケースが多く見られますので、できるだけ手数料のかからない方法で繰り上げ返済を行うようにしましょう。

参考までに手数料無料の住宅ローンには以下のようなものがあります。

■住宅ローンの繰り上げ返済手数料無料の銀行

|

|

ネットのみ無料 |

|

|

ネットのみ無料 |

|

|

ネットのみ無料 |

|

|

ネットのみ無料 |

|

|

ネットも店舗窓口も無料 |

住宅ローンの繰り上げ返済はタイミングやシミュレーションが大事

住宅ローンの繰り上げ返済には、利息を削減する効果や、総返済額を削減する効果があります。しかし、利息削減効果や総返済額削減効果を得られるのは、繰り上げ返済だけではありません。

また、住宅ローン控除が適用されている間は、繰り上げ返済を行うことで、住宅ローン控除のメリットが薄れてしまうケースもありますので、慎重にシミュレーションを行い、メリットがあるかどうかを確認してから行うようにしましょう。さらに、繰り上げ返済を行う際の手数料にも気をつける必要があります。

繰り上げ返済にもさまざまな方法がありますので、タイミングも合わせ、どの方法が一番いいかを考えたうえで、最終的に実行に移すようにしてください。

住宅ローンに関するよくある質問

ここでは住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- Q1.住宅ローンの繰り上げ返済とは?

- 繰り上げ返済とは、元金の一部または全部を当初の予定よりも前倒しで返済することです。

これにより、繰り上げ返済した元金部分に対応する金利を支払わずに済みます。

>>おすすめの住宅ローンを見る - Q2.住宅ローンの繰り上げ返済の最適なタイミングとは?

- 繰り上げ返済については、手元の資金が減ってしまう点に注意が必要です。

そのため家族のライフイベント等を考慮しながら、資金不足に陥らないよう、無理のない金額の範囲内でかつ適切なタイミングを選んで行うことが重要です。

>>おすすめの住宅ローンを見る - Q3.住宅ローンの繰り上げ返済のデメリットとは?

- 他方、繰り上げ返済のデメリットとして、資金不足のリスクが挙げられます。短期的には手元のお金が減ってしまうことです。

>>おすすめの住宅ローンを見る

調査概要

| 調査目的 | 住宅ローンのご利用経験のある方への満足度に関する調査 |

|---|---|

| 調査対象 | 住宅ローンの利用経験者 |

| 調査方法 | クロス・マーケティング |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用経験者、20歳~69歳の男女500名 |

CFP®資格認定者・住宅ローンアドバイザー・ファイナンシャル・プランニング技能士1級取得者。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入)のアドバイスを行う。 新井智美氏