「スワップポイントだけで生活」というフレーズを聞き、夢のような世界を想像した方もいるかもしれません。しかし、スワップポイントだけで生活費を全て賄うことは非常に難しく、月30万円稼ぐというのは現実的ではありません。

かといって、「スワップポイントで収入を得られない」と諦めるのは待ちましょう。生活費全てとまではいかなくても、月5万円程度の収入を得ることは十分可能です。この記事では、スワップポイントで安定した収入を得るためにおすすめの「通貨ペア」「FX会社」「戦略」の3つを紹介します。

また、FX初心者向けにFXのおすすめ国内口座についてまとめた記事もあるので、「自分に合ったFX口座が分からない」という方はぜひ活用してください。

詳細はこちら

東京の校正・編集会社。校正専業では珍しい「派遣元事業者」「有料職業紹介事業者」の資格を取得。■SNS・HP等リンク

詳細はこちら

日本テクニカルアナリスト協会認定テクニカルアナリスト。15年以上のFXトレード歴があり、2013年に開催されたFXコンテスト(Forex.com社開催)で優勝も経験。FXを始め、株、仮想通貨、コモディティなども手広く取引している。■保有資格

日本テクニカルアナリスト協会認定テクニカルアナリスト

■SNS・HP等リンク

【結論】スワップポイントだけで生活するのは難しい

結論、スワップポイントだけで生活することは、難しいでしょう。なぜなら、生計を立てる規模の収益を得るには多額の資金が必要になるからです。

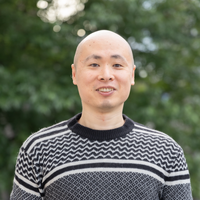

総務省統計局による2024年4~6月期の家計調査では、単身世帯の毎月の支出は平均15万8171円となっています。そこで、月に20万円を米ドル/円のスワップポイントで稼ぐことを考えてみましょう。

例えば、みんなのFXで米ドル/円を運用した場合、スワップポイントを月に約20万円得るには、約32万通貨ほど保有する必要があります(2024年8月19日~23日の平均値を基に計算、税金は考慮しない)。

米ドル円:約32万通貨

20万円÷6,330円=約32なので、32万通貨が必要。

みんなのFXの「スワップシミュレーション」を使用し、2024年8月30日現在の米ドル/円のレートで32万通貨保有するために必要な資金を計算したのが以下の表です。

| レバレッジ | 3倍 | 25倍 |

|---|---|---|

| 必要資金 | 1,500万円以上 (推奨証拠金) |

180万円以上 (ポジション必要証拠金) |

スワップポイント狙いの取引は長期的な取引が基本となるため、ロスカットされないようにレバレッジは3倍程度に抑えることが推奨されます。ただし、レバレッジ3倍であっても1,500万円以上の資金が必要となります。

また、スワップポイントの減少や通貨価格の下落による損失も考慮する必要があるため、スワップポイントだけに頼った生活は現実的ではないでしょう。

スワップポイントで月5万円稼ぐには?【実際にシミュレーション】

これまでの説明の通り、スワップポイントのみで生計を立てるのは困難ですが、スワップポイントが高い高金利通貨ペアを運用する場合、月5万円程度なら十分狙える金額になります。

ここでは、スワップポイントだけで月5万円を稼いでいくシミュレーションを高金利通貨ペア別に紹介します。

トルコリラ円で月5万円稼ぐには?

スワップポイントのみで生計を立てるのは困難ですが、スワップポイントが高いトルコリラ円を運用する場合、月5万円程度なら十分狙える金額になります。

2025年8月現在トルコの政策金利は43.0%であり、トルコリラ円でスワップポイントを月に約5万円得るには、約41万通貨を保有する必要があります。

トルコリラ円:約41万通貨

5万円÷1,227円=約41なので、41万通貨が必要。

レバレッジ3倍での運用に必要な資金は約57万円で、レバレッジ25倍の場合約7万円の資金が必要です。

一度に57万円を用意するのは難しいかもしれませんが、長期的な取引を通じて徐々にポジション量を増やしていけば、目標の通貨保有量に近づけていけるでしょう。

トルコリラ円のスワップポイント取引におすすめのFX会社はGMOクリック証券「FXネオ」です。

一覧で比較!

(※横にスクロールできます)

| FX業者 /証券会社 |

FXネオ FXネオ |

LIGHT FX LIGHT FX |

GMO外貨 GMO外貨 |

みんなのFX みんなのFX |

SBI FX トレード SBI FX トレード |

外為どっとコム 外為どっとコム |

ヒロセ通商 ヒロセ通商 |

JFX JFX |

LINE FX LINE FX |

|

|---|---|---|---|---|---|---|---|---|---|---|

| トルコリラ/円 買いスワップ |

42.0 | 42.1 | 38.1 | 38.1 | 72.0 | 38.0 | 42.5 | 38.0 | 38.0 | 35.1 |

| トルコリラ/円 売りスワップ |

-42.0 | -42.1 | -38.1 | -38.1 | -96.0 | -58.0 | -58.2 | -68.0 | -68.0 | -45.1 |

| スプレッド | 1.4銭 原則固定※例外あり (午前9時~翌午前3時) |

1.4銭 | 1.5銭 原則固定 |

1.4銭 (午前8時~翌午前5時) |

1.58銭 | 1.4銭 原則固定※例外あり (午前9時~翌午前3時)※1 |

非公開 | 1.5銭 (午前9時~翌午前3時) |

1.5銭 (午前9時~翌午前3時) |

提示休止中 |

| 公式ボタン |

※1 「キャンペーンスプレッド。詳細は公式HPをご確認ください。

データの参照元:GMOクリック証券「スワップポイントカレンダー」、LIGHT FX「スワップカレンダー」、GMO外貨「スワップカレンダー」

みんなのFX「スワップカレンダー」、SBI FXトレード「スワップカレンダー」、外為どっとコム「スワップポイントカレンダー」、IG証券「スワップポイント」、ヒロセ通商「LION FXスワップポイント」、JFX「スワップポイント」、LINE FX「スワップポイントカレンダー」

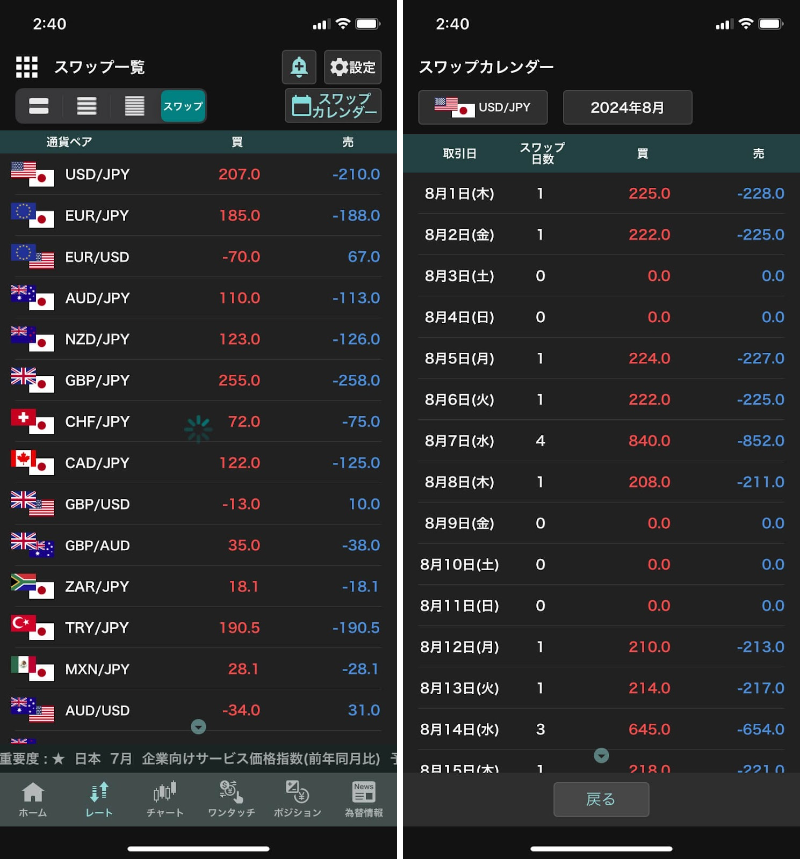

GMOクリック証券のトルコリラ円の買いスワップは1週間の平均で、42.0円で他のFX会社と比較して高水準になっています。また売りスワップ(マイナススワップ)も、買いスワップと同額です。さらにスプレッド(=取引コスト)も原則固定(※例外あり)となっているため、総合的に見ると最も高く評価できるでしょう。

\トルコリラ円で取引するなら/

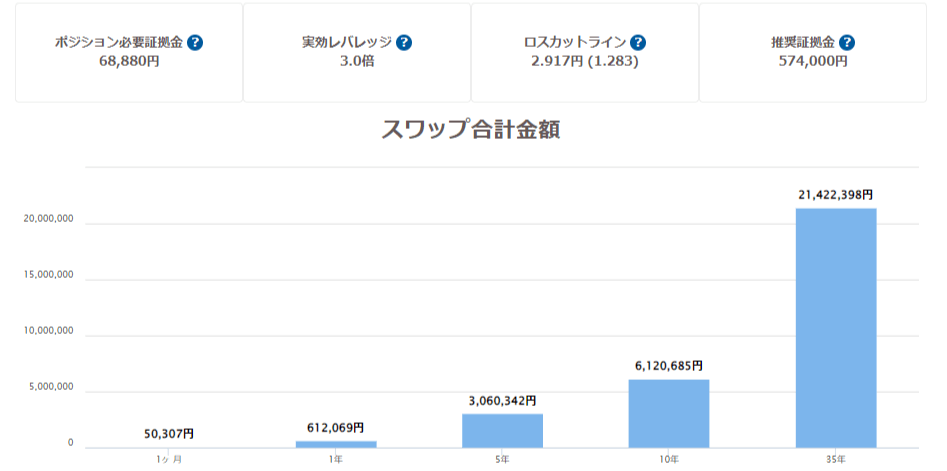

南アフリカランド円で月5万円稼ぐには?

南アフリカランドも高金利通貨として人気の高い通貨です。スワップポイントのみで生活するのは困難ですが、月5万円程度なら十分狙えるでしょう。

2025年8月現在の南アフリカ共和国の政策金利は7.25%で、南アフリカランド円のスワップポイントで月に約5万円を得るには、およそ92万通貨の保有が必要です。

南アフリカランド円:約92万通貨

5万円÷543円=約92なので、92万通貨が必要。

レバレッジ3倍で運用するための必要資金は約250万円で、レバレッジ25倍の必要資金は約30万円です。

初期投資として250万円を一度に用意するのは難しいかもしれませんが、長期的な取引で徐々にポジション量を増やしていくことで、目標のスワップポイント収入に近づけるでしょう。

トルコリラ円と同じく、南アフリカランド円のスワップポイント取引におすすめな会社も、GMOクリック証券「FXネオ」です。

一覧で比較!

(※横にスクロールできます)

| FX業者 /証券会社 |

FXネオ |

みんなのFX |

LIGHT FX |

SBI FX トレード |

GMO外貨 |

外為どっとコム |

DMM FX DMM FX |

ヒロセ通商 |

JFX |

LINE FX |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| 南アフリカランド/円 買いスワップ |

20.1 | 18.1 | 20.1 | 18 | 18.1 | 18 | 17.8 | 19 | 18 | 18 | 17 |

| 南アフリカランド/円 売りスワップ |

-20.1 | -18.1 | -20.1 | -21 | -18.1 | -23 | -21.5 | -22 | -37 | -30 | -22 |

| スプレッド | 0.9銭 (原則固定※例外あり) (午前9時~翌午前3時) |

0.9銭 (午前8時~翌午前5時) |

原則固定 対象外 |

0.78銭 | 1.3銭 原則固定 (午前8時~翌午前3時) |

0.3銭 (午前9時~翌午前3時)※1 |

非公開 | 1.0銭 (午前9時~翌午前5時) |

0.5銭 (午前9時~翌午前3時) |

0.5銭 (午前9時~翌午前3時) |

0.9銭 (原則固定※例外あり) (午前9時~翌午前5時) |

| 公式ボタン |

※1 キャンペーンスプレッド。詳細は公式HPをご確認ください。

データの参照元: LIGHT FX「スワップカレンダー」、みんなのFX「スワップカレンダー」、GMO外貨「スワップカレンダー」、GMOクリック証券「スワップポイントカレンダー」、外為どっとコム「スワップポイントカレンダー」、SBI FXトレード「スワップカレンダー」、IG証券「スワップポイント」、JFX「スワップポイント」、ヒロセ通商「LION FXスワップポイント」、DMM FX「スワップカレンダー」、セントラル短資FX「スワップカレンダー」、LINE FX「スワップポイントカレンダー」、FXTF「スワップポイントカレンダー」、FXブロード「FXブロードネットのスワップポイント一覧」

GMOクリック証券の南アフリカランド円の買いスワップは20.1円で他のFX会社と比較しても高水準です。また売りスワップ(マイナススワップ)も買いスワップと同額になっています。

さらにスプレッドも0.9銭(原則固定※例外あり)で業界最狭水準となっているため、南アフリカランド円でスワップトレードを行いたい方はGMOクリック証券で取引を始めてみましょう。

\南アフリカアランド円で取引するなら/

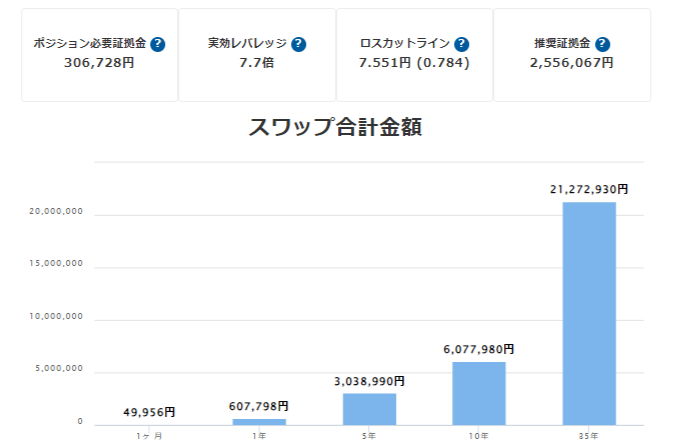

メキシコペソ円で月5万円稼ぐには?

南アフリカランドも高金利通貨として人気の高い通貨です。スワップポイントのみで生活するのは困難ですが、月5万円程度なら十分狙えます。2025年8月現在のメキシコの政策金利は7.75%で、例えば、メキシコペソ円のスワップポイントで月に約5万円を得るには、約64万通貨を保有する必要があります。

メキシコペソ円:約64万通貨

5万円÷786円=約64なので、64万通貨が必要。

レバレッジ3倍での運用に必要な資金は約170万円で、レバレッジ25倍の場合約20万円の資金が必要です。初期投資として一度に170万円を用意するのは難しいかもしれませんが、長期的な取引で徐々にポジション量を増やしていけば、目標の通貨保有量に近づけられます。

メキシコペソ円のスワップポイント取引も、やはりおすすめの会社はGMOクリック証券「FXネオ」です。

一覧で比較!

(※横にスクロールできます)

| FX業者 /証券会社 |

FXネオ |

GMO外貨 |

LIGHT FX |

みんなのFX |

SBI FX トレード |

外為どっとコム |

DMM FX |

JFX |

ヒロセ通商 |

LINE FX |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| メキシコペソ/円 買いスワップ |

28.0 | 28.0 | 25.1 | 24.1 | 23.4 | 23.8 | 23.0 | 24.8 | 26 | 24.0 | 24.2 |

| メキシコペソ/円 売りスワップ |

-28.0 | -28.0 | -25.1 | -24.1 | -28.4 | -28.8 | -26.7 | -27.8 | -31 | -50.0 | -29.2 |

| スプレッド | 0.2銭 原則固定(※例外あり) (午前9時~翌午前3時) |

0.2銭 原則固定 (午前8時~翌午前3時) |

0.18銭 (午前8時~翌午前5時) (LIGHTペア) |

0.3銭 (午前8時~翌午前5時) |

0.18銭 | 0.2銭 原則固定※例外あり (午前9時~翌午前3時) |

非公開 | 0.2銭 (午前9時~翌午前5時) |

0.2銭 (午前9時~翌午前3時) |

0.2銭 (午前9時~翌午前3時) |

0.2銭 (原則固定※例外あり) (午前9時~翌午前5時) |

| 公式ボタン |

データの参照元:GMOクリック証券「スワップポイントカレンダー」、LIGHT FX「スワップカレンダー」、GMO外貨「スワップカレンダー」

みんなのFX「スワップカレンダー」、SBI FXトレード「スワップカレンダー」、外為どっとコム「スワップポイントカレンダー」、IG証券「スワップポイント」、ヒロセ通商「LION FXスワップポイント」、JFX「スワップポイント」、LINE FX「スワップポイントカレンダー」

GMOクリック証券のメキシコペソ円の買いスワップは1週間の平均で、28.0円で他のFX会社と比較して高水準になっています。GMO外貨も同じく高水準ですが、取引にかかるスプレッド(手数料)も0.2銭と最狭水準かつ原則固定(※例外あり)となっているため、あらかじめかかるコストを想定できるという点でGMOクリック証券の方が優れています。

\高金利通貨の取引におすすめ/

スワップポイントが高いおすすめのFX会社5選

ここでは、スワップポイントで生活費を少し足したい人向けに、国内のFX業者の中から、スワップポイントが高いと評判の5社を厳選して紹介します。

GMOクリック証券

- チャート上から注文を出せて、スキャルピングで便利

- バイナリーオプションができる

- 取り扱い通貨ペア数が30通貨(ラージ銘柄含む)と少ない

- 強制ロスカットが発動すると手数料がかかる

GMOクリック証券は、スワップポイントの高さに加え、狭いスプレッドや高機能で使いやすい取引ツールが魅力のFX会社です。「総口座数100万口座突破」や「FX取引高ギネス世界記録認定」といった実績からも、多くのトレーダーに選ばれていることがわかります。

特にメキシコペソ/円や南アフリカランド/円といった高金利通貨ペアでのスワップポイントが高水準です。

例えばメキシコペソ/円の買いスワップポイントは1万通貨あたり約27.6円(2024年8月19日~23日の平均値)と、他社と比べても魅力的な数値となっています。南アフリカランド/円と組み合わせてポートフォリオを構築する方法もおすすめです。

提供されている取引ツールは直感的に操作でき、初心者でもすぐに使いこなせるよう設計されています。

特にスマホアプリ「GMOクリック FXneo」は、チャートが見やすく発注もスムーズで、長期のスイングトレードやポジショントレードでも役立ちます。大きなアイコン表示やライン移動による価格指定など、細かな部分まで工夫されている点も特徴です。

\新規口座開設+取引で最大1,000,000円/

LIGHT FX

- スワップポイントが高い

- 高機能な取引ツールを利用できる

- 約定率が99.9%と非常に高い

- オンラインセミナーの開催や情報配信が少なめ

- デモ口座が無い

LIGHT FXは通常の通貨ペアでも高いスワップポイントが設定されていますが、特にスワップポイントやスプレッドが優遇される「LIGHTペア」を提供している点が特徴です。LIGHTペアでは通常よりも多くのスワップポイントを受け取れるため、長期運用に有利です。

自動売買機能やデモ口座がない点はデメリットですが、スワップ重視のトレーダーには魅力的なFX会社と言えるでしょう。

LIGHTペアは取引数量の上限に制限があるものの、通常の通貨ペアよりも優遇されています。例えば米ドル/円は1万通貨あたり約216円の買いスワップ(2024年8月19日~23日の平均値)で、通常の211円より高水準です。長期投資では小さな差が積み重なり大きな利益差を生むため、スワップ狙いには効果的です。

LIGHT FXでは、メキシコペソ/円やトルコリラ/円、南アフリカランド/円といった高金利通貨に特化した為替ニュースを無料提供しています。「今日のポイント」「今週のポイント」といった情報を通じて、相場動向を効率的に把握可能です。これにより、より根拠を持ったエントリーや決済が行いやすくなります。

\高金利通貨を取引するなら/

みんなのFX

- スワップポイントが高い

- トレーダーを選ぶだけで自動売買ができる

- 取り扱い通貨ペア数が51種類と多い

- オンラインセミナーの開催や情報配信が少なめ

- 証拠金維持率100%以下で強制ロスカットされる

みんなのFXは高水準のスワップポイントに加え、狭いスプレッドや自動売買サービスも提供する総合力の高いFX会社です。スワップ狙い以外にも幅広いトレードスタイルに対応できる点が特徴です。

みんなのFXは主要通貨からマイナー通貨まで、幅広い通貨ペアでスワップポイントが高めに設定されています。例えば米ドル/円は1万通貨あたり約211円(2024年8月19日~23日平均)と効率的に積み上げやすい水準です。さらにチェココルナ/円やハンガリーフォリント/円など、他社では珍しい高金利通貨も取引可能で、複数通貨への投資を検討する人にも適しています。

また、LIGHT FXと同様に高金利通貨に関する為替ニュースを配信しており、情報が得にくい通貨の取引も安心して行えます。

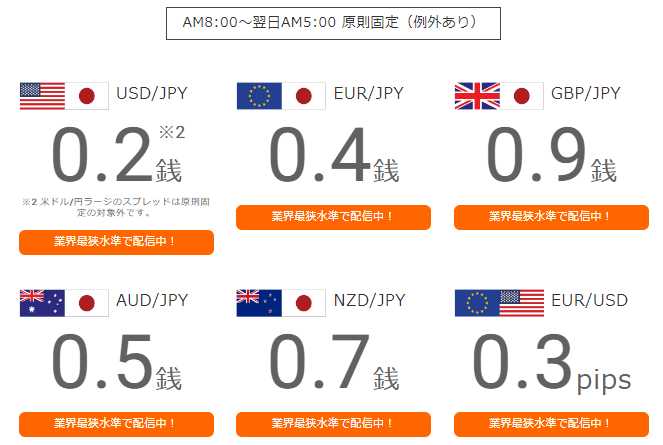

スプレッドは米ドル/円0.2銭、ユーロ/円0.4銭、ユーロ/米ドル0.3pipsと業界最狭水準。日本時間8時~翌5時は原則固定(例外あり)で、安定した取引環境を提供しています。

加えて、自動売買サービス「みんなのシストレ」を用意。実際のトレーダーの取引を基にした仕組みで、ランキングから優秀なトレーダーを選ぶだけで簡単に始められます。最低取引単位は1,000通貨からと少額対応なので、知識や経験が浅い人でも導入しやすいのが魅力です。

\自動売買にも興味があるなら/

GMO外貨

- バイナリーオプションができる

- スワップポイントが高い

- スマートフォンアプリが高機能かつ使いやすい

- スプレッドが狭い時間帯が短い

- 米ドル円のスプレッドが0.2銭原則固定

GMO外貨は、高いスワップポイントと使いやすい取引ツールが魅力のFX会社です。運営元はインターネット関連事業を幅広く展開するGMOインターネットグループ株式会社であり、信頼性の高さにも定評があります。

GMO外貨は、米ドル/円といった主要通貨ペアはもちろん、メキシコペソ/円やトルコリラ/円などの高金利通貨ペアでも高いスワップポイントを提供しています。例えばメキシコペソ/円の買いスワップは1万通貨あたり約27.6円(2024年8月19日~23日の平均値)で、業界トップクラスの水準です。複数の通貨でポートフォリオを組んだ場合でも、安定してスワップ収益を積み上げられる点は大きなメリットでしょう。

スマホアプリ「外貨ex」は、スイングトレードやポジショントレードといった長期取引に便利な機能を多数搭載しています。

チャートを4分割して異なる時間軸を同時表示できるため、マルチタイムフレーム分析や複数通貨の同時チェックが効率的に行えます。さらに、各通貨ペアのスワップポイントや履歴をアプリ内で簡単に確認できるため、スワップ投資に特化した取引もしやすい環境です。

PCで相場を監視する時間が取りづらい会社員や主婦・主夫でも、アプリひとつで快適に運用できるのは大きな魅力といえるでしょう。

\主要通貨のスワップも高い/

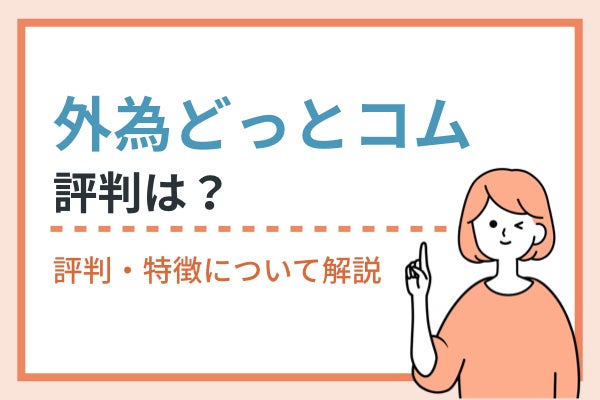

外為どっとコム

- オンラインセミナーの開催や情報配信が充実

- マイナー通貨ペアのスプレッドが狭い

- 24時間のサポート体制を取っており、初心者でも安心

- スキャルピングが非推奨となっている

- プレッドが狭い時間帯が短い

外為どっとコムは、高水準のスワップポイントと高金利通貨に関する充実した情報提供が魅力のFX会社です。

外為どっとコムは主要通貨ペアと高金利通貨ペアの双方でスワップポイントが高く、スワップポイント狙いの中長期投資に適しています。

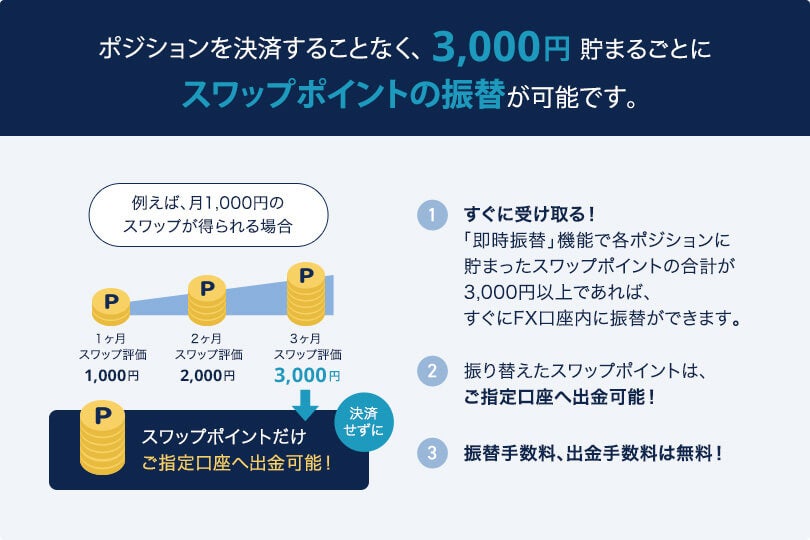

また、外為どっとコムには貯まったスワップポイントを口座に振替できる「スワップ振替機能」というユニークなサービスが存在します。

通常、スワップポイントの利益はポジション決済後に受け取るものですが、スワップ振替機能を利用すればポジションを維持したままスワップポイントの利益だけを出金可能です。

外為どっとコムは、高金利通貨に関する情報提供が充実しているFX会社です。通常手に入りにくい高金利通貨のニュースを、無料で手軽に閲覧できます。同社の公式サイト内にある「マネ育チャンネル」では、米ドル/円といった主要通貨ペアだけでなく、高金利通貨ペアや株価指数などの幅広い銘柄をファンダメンタルズとテクニカルの両面から解説しています。

例えば、「MERHABA(メルハバ)レポート」では、トルコリラに関するニュースやテクニカル分析がまとめられており、FX初心者から上級者まで取引に役立つ情報が豊富です。

また、「外為どっとコム 公式FX動画ch」でも高金利通貨のニュースを取り上げることがあります。記事ではなく動画でも学びたい人は、こちらもチャンネルも活用するとよいでしょう。

リアルタイムで鮮度の高い情報を求めるトレーダー向けに、オンラインを中心としたライブセミナーも開催されています。他社のセミナーが主要通貨ペアを中心に扱うのに対し、外為どっとコムのセミナーは高金利通貨も取り上げているため、貴重な情報源です。

\情報収集で有利に取引!/

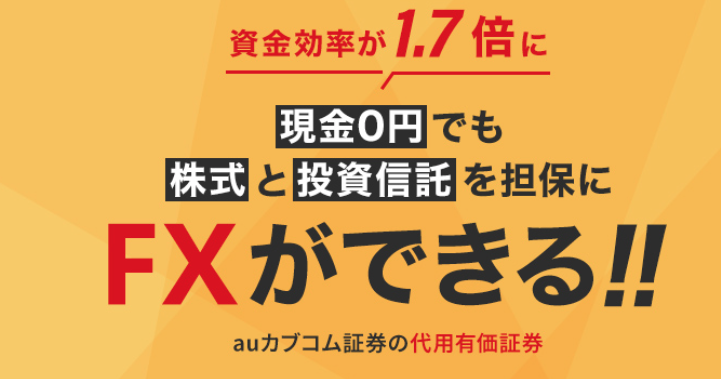

auカブコム FX

- 株式や投資信託をFXの証拠金にできる

- 三菱UFJフィナンシャル・グループという安心感がある

- スマートフォンアプリのレイアウトが非常に見やすい

- 通貨ペアによってはスプレッドが広い

auカブコムFXは、三菱UFJフィナンシャル・グループという大手の金融グループの一員です。このグループは、日本を代表する三菱UFJ銀行などを傘下に持つ、非常に大きな組織です。

そのため、auカブコムFXは、この大企業の安定した基盤の上に成り立っており、初めてFXに挑戦する方でも安心して取引を始めることができます。

またauカブコム証券は、主要ネット証券の中でも際立って高い信用格付「AA」を獲得しています。

これは、同社が顧客の大切な資産を安全に守り、安定した財務状況を保っている証です。格付投資情報センター(R&I)による厳格な審査を経て、その信頼性の高さが認められたのです。つまり投資家にとって、auカブコム証券は、安心して資産を託せる信頼できるパートナーと言えるでしょう。

一般的に、FX取引は証拠金と呼ばれる資金を用意する必要があります。しかし、auカブコムFXでは、すでに保有している株式や投資信託を証拠金として利用できるのです。

これにより、手持ちの資産を有効活用し、より積極的にFX取引に参加することができます。例えば、保有している株価が下落傾向にある場合、その株を担保にFXで利益を出せば、ポートフォリオのリスク分散にもつながります。

auカブコムFXは、充実したサポート体制を整えています。同社のお客様サポートサービスは、「HDI格付けベンチマーク」の2024年度評価において、「問合せ窓口」および「WEBサポート」の両部門で国内最高評価となる「三つ星」を獲得しています。

auカブコムFXは、初心者から経験者まで、幅広い層のトレーダーに対応できるよう、充実したサポート体制を構築しています。電話やメールによる問い合わせ対応はもちろん、オンラインで様々な情報やツールが提供されており、いつでもどこでも疑問を解消することができます。

また、トラブルが発生した場合にも、迅速かつ丁寧に対応してくれるため、安心して取引を続けることができます。

スワップポイントで稼ぐための戦略とは?

スワップポイントで稼ぐためには、ただ高金利通貨を選べば良いというわけではありません。為替相場の変動リスクや、各通貨ペアの特性を理解し、適切な戦略を立てる必要があります。

スワップポイントで稼いでいくための具体的な戦略を3つのポイントに絞って解説していきます。

とは?

通貨ペアは分散させる

スワップポイントで稼ぐためには、高金利通貨ペアを選択することが一般的です。しかし、特定の通貨ペアに集中することで、為替レートの変動によるリスクが高まる可能性も孕んでいます。そこで重要なのが、複数の通貨ペアに分散投資を行うことです。

分散投資は、リスクを分散させる効果だけでなく、経済状況の変化や政策金利の変動など、様々な要因による影響を緩和する効果も期待できます。例えば、新興国通貨だけでなく、主要通貨も組み合わせることで、ポートフォリオの安定性を高めることができます。

- トルコリラ円:50%

- 米ドル円またはユーロ円:50%

トルコリラ円の高いボラティリティリスクを抑えたい人には、トルコリラ円に主要(メジャー)通貨ペアを組み合わせるリスク回避型のポートフォリオがおすすめです。トルコリラ円は高金利通貨ペアのなかでも特に激しい値動きで知られていることから、この通貨ペアだけに集中すると大きな損失を招くリスクがあります。

そのため、比較的値動きが安定している主要通貨ペア、例えば米ドル円やユーロ円と組み合わせることで、リスクを低減します。これがリスク回避型ポートフォリオの狙いです。米ドルやユーロ、円は世界で広く取引されている主要通貨であり、これらを組み合わせた主要通貨ペアは、比較的安定した価格動向を示す傾向にあります。

ただし、主要通貨ペアのスワップポイントはトルコリラ円と比べてかなり低いため、リスク低減の一方でリターンも低くなりやすい点に注意しましょう。リスク回避型のポートフォリオは、リターンよりもリスクの低減を優先するトレーダーに適しています。

構成例

- トルコリラ円:30~40%

- 南アフリカランド円またはメキシコペソ円:30~40%

- 米ドル円またはユーロ円:30~40%

リスクとリターンのバランスを取りながら、高いスワップポイントを狙いたい人におすすめなのがハイブリッド型です。ハイブリッド型ではトルコリラ円を軸に、高金利通貨ペアと主要通貨ペアを組み合わせます。

例えば、トルコリラ円に高金利通貨ペアとして南アフリカランド円またはメキシコペソ円、主要通貨ペアとして米ドル円またはユーロ円を組み合わせます。これにより、高金利通貨ペアの高いスワップポイントを得ながら、主要通貨ペアで為替変動リスクをある程度分散可能です。

ただし、リスク回避型より高金利通貨ペアの比率が高いため、相場の変動による損失が大きくなりやすい点には注意してください。各国の経済指標やニュースをこまめに確認し、柔軟にポートフォリオを調整することが重要です。

構成例

- トルコリラ円:30~40%

- 南アフリカランド円:30~40%

- メキシコペソ円:30~40%

アグレッシブ型ポートフォリオはハイリスクを受け入れ、スワップポイントから高いリターンを狙う戦略に適しています。高金利通貨ペアを積極的に組み合わせ、ポートフォリオの期待収益を最大化するのがアグレッシブ型の狙いです。

例えば、トルコリラ円をメインに、南アフリカランド円やメキシコペソ円などの高金利通貨ペアを保有し、高金利通貨ペアのなかで分散投資を試みます。こうすることで高いスワップポイントが得られるため、ハイリターンが期待できる仕組みです。

ただし、高金利通貨の発行国は政治や経済が不安定な国が多いため、為替変動リスクが高い傾向にあります。

アグレッシブ型のポートフォリオを採用する場合は、各国の政治経済ニュースを頻繁にチェックし、リスク管理を徹底しましょう。

レバレッジで戦略をコントロールする

FXでは、レバレッジを活用することで、少額の資金で大きな取引を行うことができます。スワップポイントによる収益を最大化するためには、レバレッジを効果的に活用することが考えられます。しかし、レバレッジは収益を増幅させるだけでなく、損失も拡大させる可能性があることを忘れてはいけません。

レバレッジの利用にあたっては、自身の許容できるリスク範囲を明確にし、適切なレバレッジ倍率を設定することが重要です。また、損切ラインを設定するなど、リスク管理を徹底することも不可欠です。

他の投資商品を組み合わせる

スワップポイントの魅力は、ポジションを持つだけで、手間をかけずに利益を積み上げられる点にあります。

しかし、手間をかけずに投資できるのは、スワップポイントだけではありません。FXの自動売買も、同様のメリットを享受できます。

FXの自動売買というと、難しく感じる方もいるかもしれません。しかし、インヴァスト証券の「トライオートFX」やアイネット証券の「ループイフダン」など、初心者でも簡単に始められるシステムも数多く存在します。

自動売買を組み合わせることで、投資戦略の分散が図れます。スワップポイントだけに頼るよりも、よりリスクを抑えながら、安定した資産形成を目指すことができるでしょう。

スワップポイントに関してよくある質問

この項目では、スワップポイントに関する知っておきたいこと、注意すべきことをまとめてご紹介していきます。

- ドル円でもスワップポイントは得られる?

- 米ドル円の場合、買いポジションを保有することでスワップポイントを得ることができます。ただし、FX会社によってスワップポイントは異なることに注意してください。

スワップポイント狙いの取引を行う場合は、できる限りスワップポイントの高いFX会社で運用するようにしましょう。

会社名 買いスワップ(米ドル円) LIGHT FX 約216円 みんなのFX 約211円 GMO外貨 約212円 GMOクリック証券 約213円 外為どっとコム 約206円 ※2024年8月19~23日までの平均値

- スワップポイントが低い・スワップなしのFX会社もある?

- スワップポイントが高い高金利通貨ペアは、値動きが大きい傾向があり、これが「スワップトレードはおすすめしない」と言われる理由になっていると考えられます。つまり、レートの大幅な下落により、スワップポイントの利益を超える損失が発生し、多くのトレーダーが損をしてしまった可能性があるということです。

例えば、トルコリラ円はスワップポイントが非常に高いことで人気がありますが、長期的に下落が続いており、スワップポイントを上回る損失を被った人も多いと推測できます。

また、スワップポイント狙いのような長期的な取引では、レートの大きな変動が想定されるため、ロスカットになってしまった人も多そうです。そのため、損失を抑えたりロスカットを避けたりするために、なるべく低めのレバレッジで運用を始めることをおすすめします。

- スワップトレードはおすすめしないと言われる理由は?

- スワップポイントが高い高金利通貨ペアは、値動きが大きい傾向があり、これが「スワップトレードはおすすめしない」と言われる理由になっていると考えられます。つまり、レートの大幅な下落により、スワップポイントの利益を超える損失が発生し、多くのトレーダーが損をしてしまった可能性があるということです。

例えば、トルコリラ円はスワップポイントが非常に高いことで人気がありますが、長期的に下落が続いており、スワップポイントを上回る損失を被った人も多いと推測できます。

また、スワップポイント狙いのような長期的な取引では、レートの大きな変動が想定されるため、ロスカットになってしまった人も多そうです。そのため、損失を抑えたりロスカットを避けたりするために、なるべく低めのレバレッジで運用を始めることをおすすめします。

- FXで100万円分の米ドル円を保有するとスワップポイントはいくらになりますか?

- 米ドル円=140円の場合に100万円分の米ドル円を保有すると、1ヵ月間では約4,536円、1年間では約5万5,188円のスワップポイントを得ることが期待できます。

100万円分の米ドル円で得られるスワップポイント(1ヵ月間)

- 100万円分の米ドル円=100万円÷140円=約0.7万通貨

- 約0.7万通貨×※1日のスワップポイント約216円×30日=約4,536円

100万円分の米ドル円で得られるスワップポイント(1年間)- 100万円分の米ドル円=100万円÷140円=約0.7万通貨

- 約0.7万通貨×※1日のスワップポイント約216円×365日=約5万5,188円

米ドル円=140円の場合

※2024年8月19~23日までのLIGHT FXの平均値