「新NISAを大学生のうちから始めたい」「デメリットがないのか気になる」とお考えの方は多いのではないでしょうか。

若いうちから投資を始めるのは、金銭的なメリットだけでなく資産運用の知識や経験が得られるメリットも大きいです。

本記事では、大学生で新NISAを始めるメリットやデメリットについて詳しく解説します。

投資に興味がある、または投資を始めることに不安がある大学生は、この記事をチェックして新NISAを始めてみましょう。

詳細はこちら

明治大学法学部卒業後、証券会社に入社し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。■保有資格

・ファイナンシャル・プランニング技能検定2級

・証券外務員一種(日本証券業協会)

■SNS・HP等リンク

詳細はこちら

証券会社で約8年間、株式や投資信託、生命保険等の販売に携わる。退職後はフリーライター兼個人投資家として活動。金融ジャンルの記事を中心に執筆しつつ、日々のマーケット動向も注視している。■保有資格

・証券外務員一種

・生命保険募集人

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

新NISAは大学生でも始められる

新NISAは18歳以上の大学生でも始められます。ここでは新NISAの制度について紹介します。

2023年からNISAの対象年齢が18歳以上に

新NISAの対象年齢は、民法改正によって成人年齢が18歳に引き下げられたことに伴い、2023年から18歳以上に引き下げられました。

新NISAの概要は以下の通りです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有 限度額 |

1,800万円 (成長投資枠1,200万円) |

|

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象 | 積立NISAと同様 | 一般NISAとほぼ同じ |

| 対象年齢 | 18歳以上 | 18歳以上 |

出典:金融庁|新NISA

扶養から外れることはない

新NISAで利益を得ても、扶養から外れることはありません。

税法上の扶養は、パートやアルバイトなどの収入が年間103万円を超えると外れ、130万円を超えると社会保険への加入義務も発生するため、「103万円の壁」や「130万円の壁」と言われています。

大学生の場合は少なくとも年収130万円未満に抑えて、社会保険料は負担しなくて済むように働くのが一般的です。

一方で新NISAは運用益が非課税となる制度のため扶養からは外れず、保険料や税金の負担が増える心配をする必要はありません。

NISAで投資すると運用益(売却益・配当/分配金)が非課税になります。

引用:はじめてみよう!NISA早わかりガイドブック

大学生が新NISAで投資を始めるメリット

大学生が新NISAで投資を始めるメリットは、以下の3点です。

資産運用の勉強になる

大学生が新NISAで投資を始めるメリットの一つとして、資産運用の勉強になることが挙げられます。

投資を始めると自然と経済ニュースについて触れる機会が多くなり、結果的に資産運用の知識を身につけることができます。

- 日経平均株価やNYダウなどの株価指標

- 金利や為替とその変動要因

- 金融商品による値動きの違い

資産運用のノウハウはインターネットやSNS、本などでも学ぶことができますが、実際に自分のお金を使って投資をすることで、より実践的な知識や経験を身につけることができます。

ネット証券であれば100円から投資ができるため、お金に余裕がない学生でも新NISAを始めるハードルは低いでしょう。

資産運用の勉強のために投資を始める学生におすすめの証券会社は、楽天証券です。

楽天証券は情報発信が充実している点が魅力で、動画セミナーやマーケット情報がほぼ毎日配信されています。

さらに、楽天証券は口座開設するだけで「日経テレコン(楽天証券版)」が利用できます。

| 料金 | 日経テレコン (楽天証券版) |

紙媒体 (朝・夕刊) |

電子版 |

|---|---|---|---|

| 月額(税込) | 無料 | 5,500円 | 4,277円 |

| 年額(税込) | 無料 | 6万6,000円 | 5万1,324円 |

\日経テレコンが利用できる/

長期的な資産形成がしやすい

大学生から新NISAを始めることで、長期的な資産形成がしやすいのもメリットです。

例えば18歳から投資を始めた場合と22歳から投資を始めた場合では、月1万円の積立投資でも42歳時点では200万円以上の差になります。

■月1万円、年利7.0%の利回りで積立投資をした場合

| 投資開始 年齢 |

投資期間 | 最終 積立金額 |

利益額 |

|---|---|---|---|

| 18歳 | 24年 | 743万9,023円 | 455万9,023円 |

| 22歳 | 20年 | 520万9,267円 | 280万9,267円 |

国税庁が実施した民間給与実態統計調査の結果によると日本の平均年収は443万円であるため、18歳から月1万円の積立投資を始めれば42歳には年収分の利益が見込めます。

しかも、給与と異なり新NISAの利益には税金が一切発生しません。

新社会人から始めても遅いわけではありませんが、大学生から投資を始めることでより積立投資の利点を実感できるでしょう。

\月100円から始められる/

就職活動にも役立つ

新NISAで投資を始めると、就職活動にも役立つので、就活中の大学生にもおすすめです。

例えば、証券会社や銀行など金融機関の就職活動では、実際に投資をしていることを伝えることで金融関連に興味があることをアピールできるでしょう。

また、資産運用の重要性を実際の投資を通じて理解できるため、志望動機を説得力を持って語ることができるようになります。

また、新NISAの「成長投資枠」であれば個別株へも投資ができるため、気になる業界や会社の研究にも役立ちます。

なぜなら、個別株の投資は数多くある企業の中からどの企業が今後成長しそうかさまざまな角度から分析する必要があるからです。

金融業界への就職を検討している学生や、就職活動に向けて特定の業界への知識を高めたいと考えている学生は新NISAも活用すると良いでしょう。

大学生が新NISAを始めるデメリット

大学生が新NISAを始めるデメリットは、以下の3点です。

投資の1つなので元本割れのリスクがある

新NISAは投資の1つなので、元本割れのリスクがある点がデメリットです。

株式や投資信託などの金融資産は市場価格が日々変動するため、利益を得られることもあれば、元本を下回り損失が発生する(元本割れする)リスクもあります。

元本割れリスクを抑えたい場合は、新NISAの「つみたて投資枠」で長期的な投資を行うのがおすすめです。

なぜなら新NISAの「つみたて投資枠」の対象となるのは、金融庁が「長期・積立・分散投資に適している」と判断した投資信託に限定されているからです。

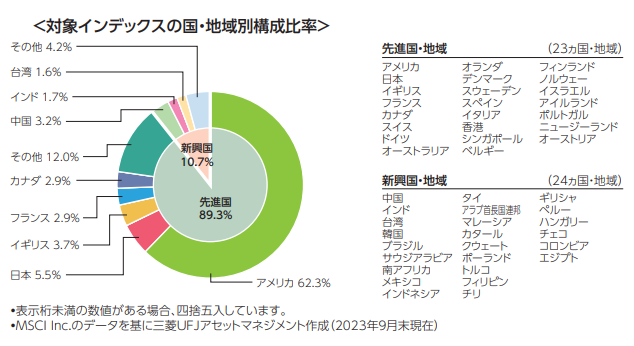

例えばオルカンの愛称で人気がある「eMAXIS Slim 全世界株式(オール・カントリー)」は、23ヵ国の先進国と24ヵ国の新興国の株式等に分散投資しているため、個別株や1ヵ国の株式等で構成された投資信託に投資するよりも価格変動リスクが比較的低いです。

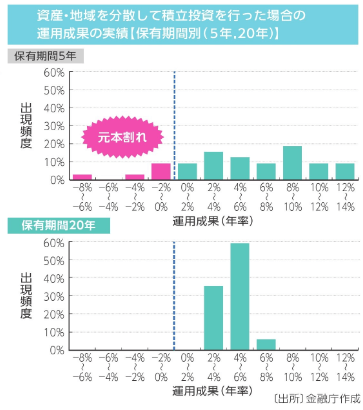

金融庁の「つみたてNISA早わかりガイドブック」には、1985年~2020年の20年間に毎月同額ずつ国内外の株式・債券の買付を行った場合に、5年間運用するよりも元本割れの確率が低くなったというデータが紹介されています。

元本割れの可能性があることを頭に置きつつ、投資する商品ごとのリスク・リターンをしっかりと理解して自分に合った商品を選びましょう。

銘柄によってリスクやリターンに差がある

新NISAは、銘柄によってリスクやリターンに差があります。

投資する銘柄は証券会社のサイト上でリターンの実績を確認し、安心して保有できる銘柄を選びましょう。

その際は直近2~3年程度の短期のリターン実績にとらわれ過ぎず、長期的に安定的にリターンの実績がある銘柄を選ぶことを心がけてください。

SBI証券では、過去10年間の運用実績に基づいて5段階の評価でファンドをレーティングしています。

リスクを避けるために、評価が最上位(★5)のものに絞って投資先を検討するのもおすすめです。

また、長期・積立・分散に適している投資信託のみが対象の「つみたて投資枠」以上に「成長投資枠」で株式に投資する際は、価格変動リスクに注意しましょう。

例えば、旅行会社のHISはコロナ禍により主力事業の海外旅行需要が激減し、2020年末の株価が前年の約半分まで落ち込むということもありました。

このような株価変動の大きい銘柄は、上昇相場での上昇率だけでなく、下落相場での下落率も高い傾向があります。

投資する株式銘柄を選ぶ際は、リスクとリターンは正の相関関係にあることを意識しましょう。

金融機関によっては取扱銘柄が少ない

新NISAは、金融機関によっては取扱銘柄が少ないこともデメリットです。

新NISAを取り扱う金融機関は、証券会社や銀行など600以上(2024年3月時点)もあります。

ただし銀行や店舗型証券はネット証券と比較して取り扱い銘柄が少なく、信託報酬が高いものを選ばないといけない場合があるため、注意しましょう。

■主な金融機関の新NISAの取扱銘柄数

| 金融機関名 | 投資信託の取扱商品数 (つみたて投資枠) |

投資信託の取扱商品数 (成長投資枠) |

|

|---|---|---|---|

| ネット証券 | SBI証券 | 219本 | 1,166本 |

| ネット証券 | 楽天証券 | 221本 | 1,125本 |

| 銀行 | 三菱UFJ銀行 | 24本 | 347本 |

| 銀行 | りそな銀行 | 13本 | 87本 |

| 銀行 | みずほ銀行 | 14本 | 114本 |

| 銀行 | ゆうちょ銀行 | 15本 | 58本 |

| 金融機関名 | 投資信託の取扱商品数 (つみたて投資枠) |

投資信託の取扱商品数 (成長投資枠) |

|

|---|---|---|---|

| ネット証券 | SBI証券 | 219本 | 1,166本 |

| ネット証券 | 楽天証券 | 221本 | 1,125本 |

| 銀行 | 三菱UFJ銀行 | 24本 | 347本 |

| 銀行 | りそな銀行 | 13本 | 87本 |

| 銀行 | みずほ銀行 | 14本 | 114本 |

| 銀行 | ゆうちょ銀行 | 15本 | 58本 |

例として「つみたて投資枠」の投資信託の取扱銘柄数を見ると、SBI証券や楽天証券といった大手ネット証券が200本以上取り扱う一方で、銀行は多くても20本程度と少なくなっています。

できる限り幅広い商品から銘柄を選定するには、ネット証券で新NISAを始めるのがおすすめです。

新NISAにおすすめのネット証券

ここまで解説してきたように、大学生のうちから新NISAを始めるのは多くのメリットがあります。

新NISAは銘柄数が多く、手数料も低く抑えられるネット証券がおすすめです。

ここでは新NISAにおすすめのネット証券を5社紹介します。

SBI証券

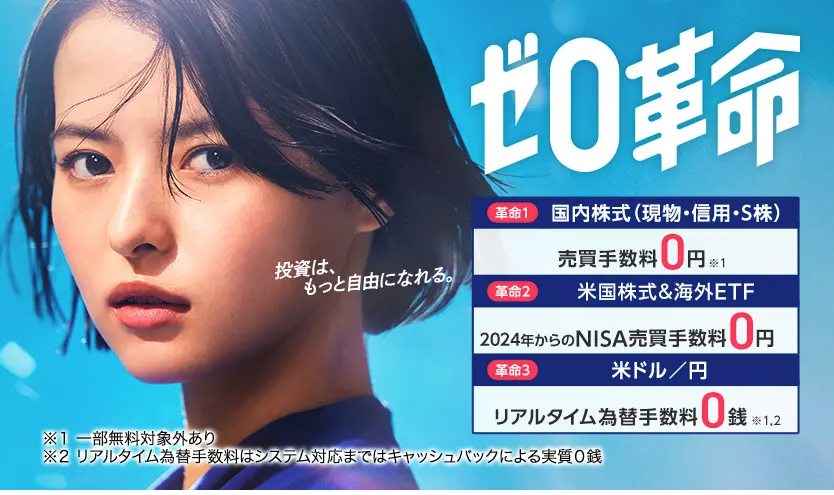

新NISAにおすすめのネット証券1社目は、SBI証券です。

SBI証券は、楽天証券とともにネット証券の2強といわれており、口座数は日本一で2024年9月時点で1,500万を超えました。

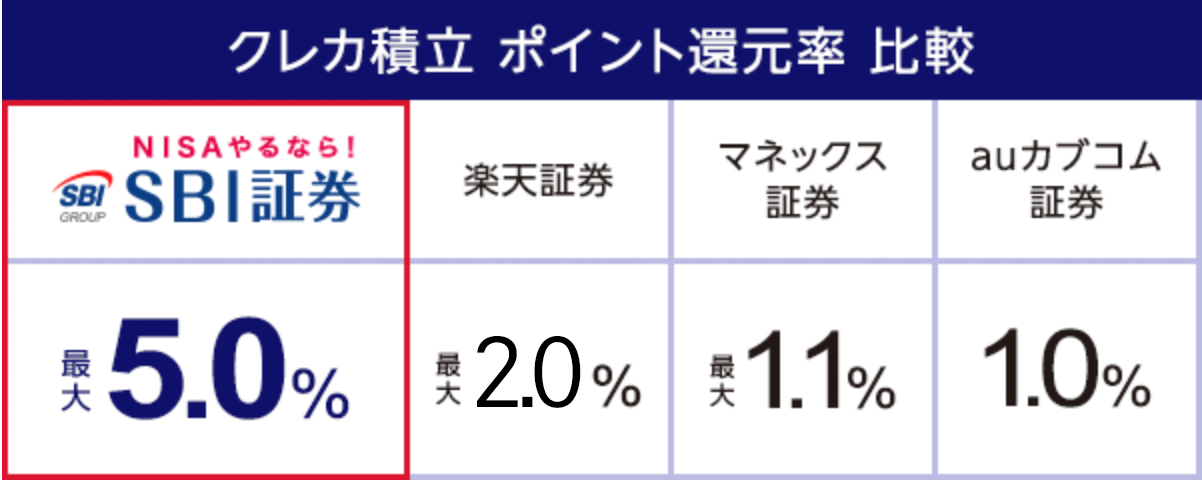

クレカ積立で貯めるポイントの選択肢や積立頻度、カードの種類などが豊富で柔軟性が高いです。

またIPO投資に強い会社で、2022年度のIPO実績数が92社で業界No.1です。

主幹事(各IPOに対して中心的な役割を担う証券会社)の実績数も、歴史のある野村證券やSMBC日興証券と比べて遜色ありません。

IPOは、主幹事が各銘柄の80~90%程度の株数を扱うこともあるため、主幹事の実績があるSBI証券なら人気のあるIPOへの当選も狙えるでしょう。

さらにSBI証券は、取扱商品が豊富です。ネット証券で最も多い9カ国の外国株式を取り扱うだけでなく、投資信託の取扱銘柄数も2,500銘柄を超えています。

20代男性投資歴:半年

4

他の証券会社に比べて取り扱っている銘柄数が多いことが一番のメリットかと思います。 選択肢が多いので投資先を比較検討して自分にあった銘柄を選べるのが良い点だと思います。 またクレジットカードでの積立にも対応しているので、ポイントを貯められるのも個人的にはメリットだと感じています。

業界最多クラスの商品ラインナップを誇る万能口座を求めている方には向いています。

| つみたて投資枠の 取扱銘柄数 |

271銘柄 |

|---|---|

| クレカ積立に 対応するカード |

三井住友カード アプラスカード タカシマヤカード 東急カード UCSマークのついた クレジットカード 大丸松坂屋カード オリコカード |

| クレカ積立で 貯まるポイント |

Vポイント アプラスポイント※ タカシマヤポイント※ TOKYU POINT※ Uポイント/majicaポイント※ QIRAポイント※ オリコポイント※ |

| クレカ積立で 使えるポイント |

Tポイント Vポイント Pontaポイント |

| クレカ積立還元率 | 一般カード:0~0.5% ゴールドカード:0~1.0% プラチナ:1.0~2.0% プレミアム:1.0~4.0% |

| 投資信託の 保有による ポイント還元率 |

最大0.25% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 9ヵ国 |

| 米国株の 取扱銘柄数 |

5,233銘柄 |

| IPO実績 (2023年) |

91銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,500銘柄 |

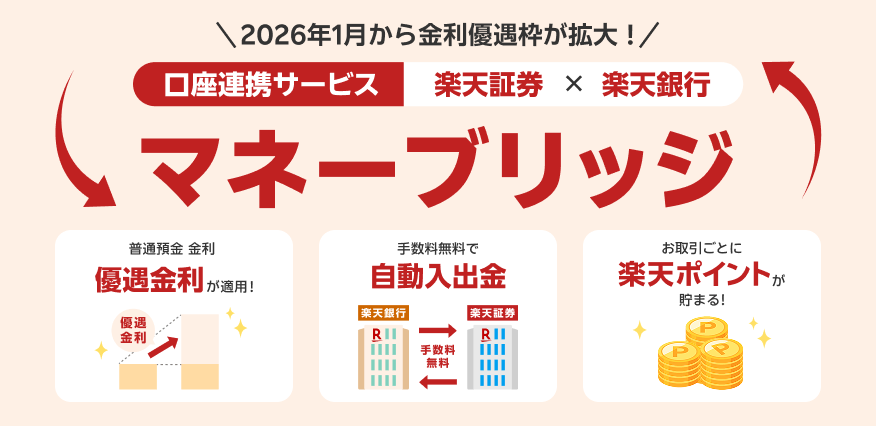

楽天証券

楽天証券の新NISAは、楽天グループのサービスを利用している人に向いています。

月3万円以上の積立金額で投資信託や米国株へ投資をして、1ポイント以上の楽天ポイントを使うと、楽天市場のポイント還元率がそれぞれ0.5%ずつ上がります。

SBI証券と比較してウェブサイトやアプリの見やすさ、操作性に対する評価が高いため、使いやすさを重視したい方にも楽天証券が合っています。

20代女性投資歴:2年

5

アプリ上で手軽に株の購入、売却、株価のチェックができる点が一番のメリットです。 株の売買は初めてで難しそうと感じていましたが、使い方はほんとにシンプルで、分からない用語が出てきても?マークをクリックすれば説明が出てくるので、安心して取引ができます。 楽天銀行の口座を持っていれば、連携させることもでき、もっと便利にアプリが使えます。

| つみたて投資枠の 取扱銘柄数 |

213銘柄 |

|---|---|

| クレカ積立に 対応するカード |

楽天カード |

| クレカ積立で 貯まるポイント |

楽天ポイント |

| クレカ積立で 使えるポイント |

楽天ポイント |

| クレカ積立還元率 | 一般カード:0.5or1.0% ゴールドカード:0.75or1.0% プレミアム:1.0% ブラック:2.0% |

| 投資信託の 保有による ポイント還元率 |

0.0175~0.0341% |

| 単元未満株の投資 | ◯ |

| IPO投資(NISA口座で) | × |

| 外国株の取扱国数 | 6ヵ国 |

| 米国株の 取扱銘柄数 |

5,506銘柄 |

| IPO実績(2023年) | 61銘柄 |

| 単元未満株の 取扱銘柄数 |

1,602銘柄 |

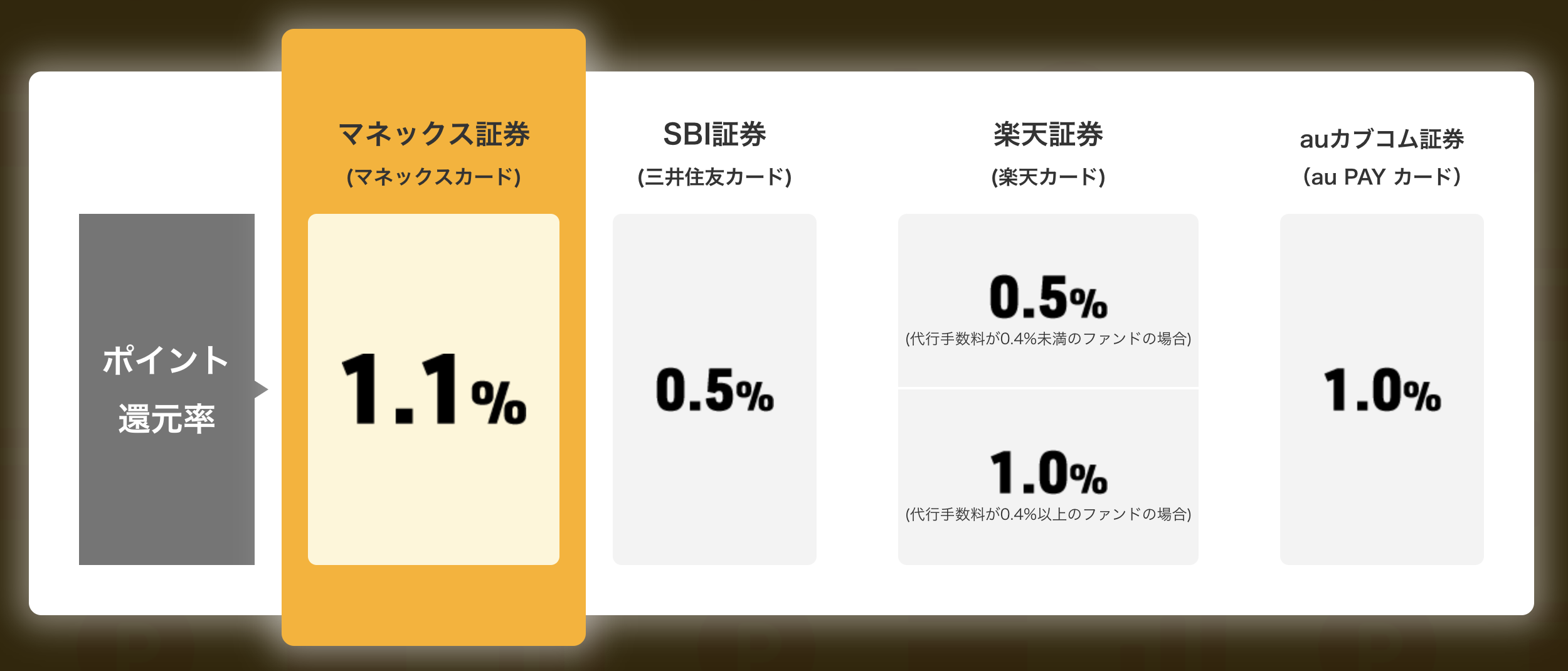

マネックス証券

マネックス証券の新NISAは、米国株や中国株に低コストで投資したい人や高いポイント還元率を求める人に向いています。

年1回でも利用すれば年会費が無料になるマネックスカードでクレカ積立をすると、1.1%のポイント還元が受けられます。

楽天証券やSBI証券のポイント還元率は年会費が無料のカードだと0.5%程度なので、マネックス証券の方がお得です。

また米国株や中国への投資は、NISA口座なら購入手数料が無料になります。

(※日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。)

さらに、多くの投資家に愛用されている日本株銘柄分析ツール「銘柄スカウター」を無料で使うことができるのもマネックス証券のメリットです。

銘柄スカウターは、企業情報や決算の状況、過去の業績が非常に見やすく整理されており、SNSでも便利と好評です。

30代男性

5

各銘柄の指標等の情報が無料で使えるツールとは思えないほどクオリティが高いので、本来ならば決算短信や有価証券報告書から調べてきて計算をしないといけないような情報でも、銘柄スカウターですぐに調べる事が可能です。このツールを利用する事で一から調べていると膨大な時間がかかる銘柄選定を効率良く進める事ができます。

| つみたて投資枠の 取扱銘柄数 |

273銘柄 |

|---|---|

| クレカ積立に 対応するカード |

マネックスカード dカード |

| クレカ積立で 貯まるポイント |

マネックスポイント |

| クレカ積立で 使えるポイント |

マネックスポイント |

| クレカ積立還元率 | 1.1% |

| 投資信託の 保有による ポイント還元率 |

最大0.26% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 2ヵ国 |

| 米国株の 取扱銘柄数 |

5,016銘柄 |

| IPO実績(2023年) | 52銘柄 |

| 単元未満株の 取扱銘柄数 |

約4,100銘柄 |

auカブコム証券

auカブコム証券の新NISAではPontaポイントを貯めることができます。

auカブコム証券では、年会費無料のクレジットカードによる投資信託の積立(クレカ積立)によるポイント還元率がマネックス証券の1.1%に次いで高い1%に設定されています。

さらにauマネ活プランに加入し、ゴールドカードで決済するとポイント還元率が12ヶ月限定で最大3%になります。auのキャリアで携帯を契約している方にはおすすめの証券会社です。

貯めたPontaポイントは投資に使うことも可能なので、いきなり現金を使って投資をするのが怖いという方でもチャレンジしやすいでしょう。

| つみたて投資枠の 取扱銘柄数 |

347銘柄 |

|---|---|

| クレカ積立に 対応するカード |

au PAY カード |

| クレカ積立で 貯まるポイント |

Pontaポイント |

| クレカ積立で 使えるポイント |

Pontaポイント |

| クレカ積立還元率 | 1.0% |

| 投資信託の 保有による ポイント還元率 |

最大0.24% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 1ヵ国 |

| 米国株の 取扱銘柄数 |

2,179銘柄 |

| IPO実績(2023年) | 26銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,200銘柄 |

松井証券

松井証券の新NISAは、手厚いサポートを求める人に向いています。

大手ネット証券で唯一「株の取引相談窓口(0120-956-784)」を設けており、日本株の銘柄選びや売買のタイミングを電話で相談できます。

日本株以外にも米国株、投資信託の相談窓口が別途設けられているので、操作方法などがわからなくなったときも安心です。

業界最高還元率の「最大1%が貯まる投信残高ポイントサービス」も松井証券ならではの強みです。

松井証券の投信残高ポイントサービスは、全銘柄で業界最高のポイント還元率が設定されており、投資信託を保有しているだけで年間で最大1%の松井証券ポイントが貯まります。

| つみたて投資枠の 取扱銘柄数 |

277銘柄 |

|---|---|

| クレカ積立に 対応するカード |

MATSUI SECURITIES CARD |

| クレカ積立で 貯まるポイント |

松井証券ポイント |

| クレカ積立で 使えるポイント |

松井証券ポイント |

| クレカ積立還元率 | 0.5% |

| 投資信託の 保有による ポイント還元率 |

最大1.0% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 1ヵ国 |

| 米国株の 取扱銘柄数 |

3,634銘柄 |

| IPO実績(2023年) | 70銘柄 |

| 単元未満株の 取扱銘柄数 |

◯ |

大学生が新NISAを始めるときによくある質問

大学生が新NISAを始めるときによくある質問を以下にまとめました。

- 若いうちから将来のために投資するのはもったいない気がします

- 自己投資や娯楽に使いたい気持ちもわかるが、若いうちから将来のために投資したほうがよい。若いうちから貯金や投資を始めて将来に備えておかないと、40~50代になってから老後資金が足りないと気づき、慌てることにもなりかねない。

- 月1,000円しか投資できないのですが意味はありますか?

- 月1,000円の積立投資でも、年利7.0%で20年間運用し続ければ、最終積立金額は52万927円になる。物足りないと感じる人は、アルバイトを増やすなどして積立金額を増やせばいい。

参照:金融庁|資産運用シミュレーション

- 2024年の新NISAが始まったらどうなりますか?

- つみたてNISAを開設している金融機関で、自動的に新NISA(新しいNISA)口座が開設される。新しいNISAでは、現行のつみたてNISAが「つみたて投資枠」に生まれ変わり、年間120万円まで投資可能だ。新しいNISAに変わる際に、現行のつみたてNISAから移行する手続きは必要ない。

- 手数料や税金は発生しますか?

- 口座開設手数料や商品の購入手数料はかからないし、非課税制度なので税金もかからない。