仮想通貨をただ保有しているだけで、銀行預金よりも高いリターンを得られると話題のサービスが「レンディング(貸仮想通貨)」です。しかし「どの取引所を使えば効率よく増やせるのか」「リスクやデメリットはないのか」と悩んでいる人もいるでしょう。

この記事では、レンディングを提供している仮想通貨取引所を金利やサービス内容で比較し、初心者にもおすすめできるプラットフォームをご紹介します。仮想通貨のレンディングの仕組みやメリット・デメリットもまとめていますので、ぜひ参考にしてください。

【金利一覧比較】仮想通貨のレンディング(貸暗号資産)おすすめ取引所7選

主要な国内取引所7社が提供している仮想通貨のレンディングサービスについて、金利をはじめとするサービスの特徴を一覧表を用いて比較しました。各社で対象銘柄や金利、貸出期間などが異なるため、投資スタイルに合わせて選択しましょう。

| 公式サイト | 対象銘柄 | 金利(BTC) | 金利(BTC以外) | 貸出期間 | 途中解約 | 再貸出し (自動更新) |

|

|---|---|---|---|---|---|---|---|

GMOコイン GMOコイン |

ベーシック:22銘柄 プレミアム:3銘柄 |

ベーシック:1.3%~ プレミアム:15%~ |

ベーシック:1~10% プレミアム:15%~ |

ベーシック:1~3ヶ月 プレミアム:1週間~2ヶ月 |

ベーシック:可能 プレミアム:不可 |

ベーシック:可能 プレミアム:不可 |

|

Coincheck Coincheck |

36銘柄 | 1~5% | 1~5% | 14日・30日・90日・180日・365日 | 不可 | 可能 | |

LINE BITMAX LINE BITMAX |

固定期間型:8銘柄 変動期間型:5銘柄 |

固定期間型:3% 変動期間型:1.5% |

固定期間型:3~4% 変動期間型:1.5% |

固定期間型:30日 変動期間型:1日~ |

不可 | 不可 | |

bitbank bitbank |

43銘柄 | 0.1~5.0% | 0.1~5.0% | 1年 | 可能 | 不可 | |

SBI VCトレード SBI VCトレード |

34銘柄 | 1% | 0.1~20.0% | 7日・28日 | 不可 | 不可 | |

BITPOINT BITPOINT |

30銘柄 | 1.5% | 1.5% | 30日 | 不可 | 可能 | |

BitTrade BitTrade |

40銘柄 | 1.0~1.5% | 3.0~4.5% | 90日・180日・360日 | 不可 | 不可 |

※金利は年率表記

※金利や貸出期間は一例です。実際の募集条件とは異なる場合があります。実際にレンディングを始める際は、各社の公式サイト(基本的に口座開設が必要)で最新の金利や募集状況を確認しましょう。

上記取引所の中でも特におすすめなのが、GMOコインです。取り扱い銘柄が多彩で、金利設定や貸出期間に幅があり、ユーザーのニーズに合わせて柔軟に投資先を選べるメリットがあります。

ただし、いずれの取引所でも人気銘柄の募集枠は早期に埋まる傾向があります。高金利のプランは募集開始直後に申込みが殺到しやすいため、公式発表や募集スケジュールを定期的にチェックしておくと良いでしょう。

GMOコイン

- ニーズに合わせてベーシック・プレミアムの2種類のコースから選べる

- ベーシックなら中途解約もできる

- プレミアムでは証拠金が必要

GMOコインは、手持ちの資産や相場状況に応じてベーシックとプレミアムの2種類のコースを使い分けられる点が魅力です。

| ベーシック | プレミアム | |

|---|---|---|

| 対象銘柄数 | 22銘柄 | 3銘柄 |

| 金利 | 最大10% | 15%~ |

| 貸出期間 | 1~3ヶ月 | 1週間~2ヶ月 |

| 証拠金 | 不要 | 必要 |

| 中途解約 | 可能 | 原則不可 |

ベーシックの場合、ビットコインで年1.3%、その他通貨では1%や3%などのコースが用意されています。対象銘柄が多く、償還時に受け取る貸借料の10%を支払えば中途解約もできるため、柔軟に運用しやすいでしょう。

プレミアムの場合「貸出暗号資産数量 × 特約レート × 50%」に相当する日本円を証拠金として口座に預ける必要がありますが、15%以上の高い金利が狙える点が魅力です。

Coincheck(コインチェック)

- 対応銘柄は30種類以上と豊富

- 金利や貸出期間の選択肢が多い

- 途中解約はできない

Coincheckでは、各通貨について以下の組み合わせから貸出期間・金利を選べます。

- 14日間:年率1%

- 30日間:年率2%

- 90日間:年率3%

- 180日間:年率4%

- 365日間:年率5%

対応銘柄の豊富さが魅力ですが、途中解約はできないため、貸出期間終了まで資産を動かせない点には注意しましょう。

LINE BITMAX(ビットマックス)

- 固定期間型と変動期間型の2種類から選べる

- ビットコインの金利が比較的高めに設定されている

- 対応銘柄が少ない

- 自動更新はできない

LINE BITMAXでは、運用方法に合わせてマーケット連動(変動期間型)とマーケット連動(固定期間型)の2種類のコースが選択できます。固定期間型なら30日プランで3~4%(年率)など高い貸借料率が期待できる一方で、貸出期間中の途中解約はできません。

対応銘柄は他社に比べると少ないものの、どちらのコースもビットコイン(BTC)やイーサリアム(ETH)、リップル(XRP)のようなメジャー通貨の貸し出しには対応しています。

bitbank(ビットバンク)

- 業界最多クラスの43銘柄に対応している

- 基本的には1年間の貸出となる

- 解約は原則不可

bitbankはアルトコインを含む多くの銘柄でレンディングできるのが強みです。ただし、貸出期間は1年間と長く、途中解約にも対応していません(ユーザーの死亡や倒産時などを除く)。

急に資金が必要になった場合や相場の急変で資産を動かしたい場合にも対応しにくいため、長期保有前提の方に向いているサービスといえるでしょう。

SBI VCトレード

- 37銘柄に対応しており、好条件の募集が行われることがある

- 再貸出や中途解約には対応していない

SBI VCトレードの強みは、業界最多クラスの34銘柄に対応している点にあります。マイナーな通貨のレンディングにも対応しており、不定期で魅力的な条件の募集が行われることも少なくありません。例えばポルカドット(DOT)は、貸出期間14日間で年率20%の条件で募集が行われたことがあります。

ただし、再貸出や中途解約には対応していないため、貸出条件は慎重にチェックしましょう。

BITPOINT(ビットポイント)

- 31銘柄に対応しており、好条件の募集が行われることがある

- 途中解約はできない

BITPOINTでは募集時の条件によって金利や預け入れ期間が大きく変わるため、募集開始のタイミングを見極めることが重要です。過去にはKLAY(クレイ)で年利100%(貸出期間10日間)の募集が行われたこともありました。アルトコインを高い金利でレンディングしたい方は、口座開設をして定期的に最新情報をチェックしましょう。

ただし、途中解約はできないため、当面売買する予定のない通貨をレンディングに回すことをおすすめします。

BitTrade(ビットトレード)

- 90日、180日、360日など長めの貸出期間に対応している

- 基本的に途中解約はできない

BitTradeは長い期間をかけてじっくり資産を増やしたい方に向いている取引所です。90日・180日・360日といった貸出期間のプランが用意されています。

ただし、原則途中解約はできないので、運用を開始する前に貸出期間や金利の条件を十分に検討しておきましょう。

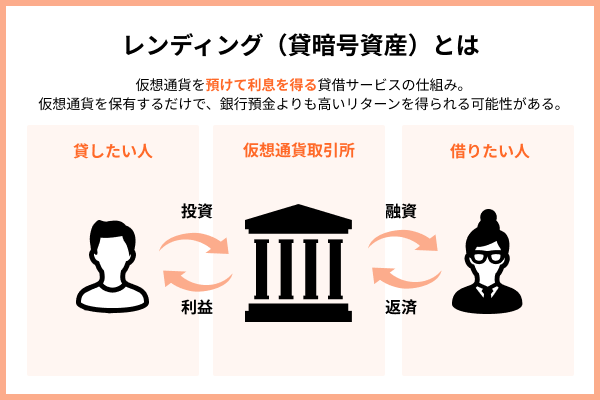

仮想通貨のレンディングの仕組みを解説

仮想通貨レンディングは、自分の保有する仮想通貨を第三者に貸し出し、対価として利息(貸借料)を受け取るサービスです。銀行の定期預金に近い仕組みと考えて良いでしょう。

レンディングの基本的な流れは次のとおりです。

- ユーザー(貸し手)が仮想通貨取引所に仮想通貨を預ける

- ユーザーと仮想通貨取引所の間で消費貸借契約を結ぶ

- 仮想通貨取引所が仮想通貨を借りたい人に貸し出す

- 借り手が元本と利息を返済する

- 貸し手(ユーザー)が貸借料を受け取る

貸し手は仮想通貨を預けて待つだけで利息収入を得られます。

仮想通貨のレンディングのメリットとは

仮想通貨のレンディングには、以下のようなメリットがあります。

銀行預金より高い利回りの利息収入が得られる

仮想通貨をレンディングに出すと、銀行預金よりも高いリターンを得られる可能性があります。

仮想通貨のレンディングを利用すると、一定期間預けた後に、貸借料として同じ通貨を受け取れる仕組みになっています。例えば、ビットコインやイーサリアムなどを仮想通貨取引所に貸し出すと、年率で1~5%程度の収益を得ることが可能です。

銀行の普通預金金利が年0.2%前後、定期預金でも0.5%程度にとどまることを考えると、その差は歴然と言えるでしょう。

資産を増やす手段として、レンディングは効率的な手段になり得ます。

長期保有中も資産を活用できる

将来的な値上がりを期待して仮想通貨を保有している場合、そのままウォレットに寝かせておくと、価格変動のリスクだけを負いながら何の収益も得られません。

しかしレンディングを活用すれば、保有中の資産を貸し出すことで、貸借料として利息を受け取れます。

資産の価値が上昇するのを待ちながら、同時に定期的な収益も得られるため、効率的な運用が実現できるでしょう。

プラットフォームによっては自動運用が可能

レンディングでは、仮想通貨をプラットフォームに預けるだけで、利息(貸借料)がもらえる仕組みになっているため、自動で運用することが可能です。難しい取引の知識は必要なく、毎日チャートを見て売買する必要もないため、初心者でも取り組みやすいでしょう。

貸出期限が到来すると、自動で貸出期間が更新されるプラットフォームもあり、普段から忙しく仮想通貨投資に時間を割けない人におすすめです。

仮想通貨のレンディングのリスク・デメリットとは

仮想通貨レンディングには注意すべきリスクやデメリットも存在します。

価格の変動リスクがある

レンディング中も仮想通貨の価格変動の影響は避けられません。

仮想通貨は価格変動が激しい金融商品のため、レンディング中に損切りや利益確定をしたいと考えることもあるでしょう。しかし、原則としてレンディング中に貸している仮想通貨を自由に売買することはできません。

例えば、レンディングの貸出期間が満了し、年利5%に相当する貸借料を受け取ったとしても、同じ期間に通貨の価格が10%以上下落した場合には、トータルで見ると損失が出てしまいます。

仮想通貨投資では銀行預金のような元本保証はないため、レンディング中に資産価値が大きく減るリスクがあることを理解しておきましょう。

貸し倒れリスクがある

仮想通貨取引所が破綻した場合には、貸した仮想通貨が返ってこない可能性があります。

銀行預金の場合、預金保険制度があるため、金融機関が破綻しても元本1,000万円と破綻日までの利息が保護されます。仮想通貨取引所にも分別管理は義務付けられていますが、破綻時に必ず預けた資産が返還されるとは限りません。

レンディングを利用する際は、信頼できる取引所を選びましょう。

引き出し制限やロック期間がある

レンディング中は、仮想通貨をすぐに引き出せないケースがほとんどです。契約時に決めた貸出期間中は原則として解約不可としているサービスが多いため、急に資金が必要になったり、相場が急落したりした場合でも、すぐに売却することはできません。

長期の契約を結んだ場合、相場環境が大きく変化しても資産の売買ができなくなるのは大きなデメリットと言えるでしょう。

仮想通貨のレンディングサービスの選び方

仮想通貨のレンディングサービスは以下4つの観点で選びましょう。それぞれの項目で重視すべきポイントを解説します。

①金利の高さで選ぶ

仮想通貨レンディングを選ぶ際、金利の高さは投資効率を高める上での重要な比較ポイントです。

金利は、サービスを提供する事業者やプラットフォームの種類によっても異なります。それぞれの特徴や金利の目安を表にまとめたので参考にしてください。

| 種類 | 金利の目安 (年利) |

特徴 |

|---|---|---|

| 国内取引所 | 1%~10% | 金融庁の規制下で安心感が高い |

| 海外取引所 | 4%~100%以上 | 国内取引所と同程度の金利だが、まれに高い金利の通貨が存在する |

| DeFi | 1%~30%以上 | ユーザー同士で通貨の貸し借りをするため、需要の高い通貨ほど金利が高い |

国内取引所では、1~10%前後の年利が設定されています。例えば、コインチェックであればどの通貨を預けても期間に応じて1%~5%。SBI VCトレードであれば、28日の期間限定で10%の年利が設定されたこともあります。

海外取引所Bybitでは「ステーキング」という名称ではあるものの、実質的にレンディングサービスを提供しています。

年利は主要な通貨であれば約2%~6%と国内取引所と同等ですが、中には年利1,000%を超える通貨も存在します。

ただし、海外取引所で高い金利が設定されている通貨は、価格変動リスクが高い通貨であることを意味します。たとえ金利が高くても、価格が暴落するとかえって損をする可能性がある点には注意が必要です。

DeFiのレンディングサービス「Compound」では、ユーザー同士で通貨の貸し借りをする仕組みです。

そのため、借りたい人が多い通貨であれば、30%を超える金利が設定されるケースも見られます。ただし、DeFiサービスや自身の仮想通貨ウォレットがハッキング被害に遭うと、資金を失うリスクがある点には注意が必要です。

このように、高い金利が期待できるサービスほど、価格変動の大きさやハッキングといったリスクも大きくなります。

金利の高さだけに注目して飛びつかず、なぜその金利が実現できるのか、その裏にあるリスクは何かを確認しましょう。

特に初心者の方は、まず金融庁に登録された国内取引所が提供する、年利1%~10%程度のレンディングサービスから始めてみるとよいでしょう。

②対応している通貨で選ぶ

レンディングサービスの選び方として、対応する通貨数も重要なポイントです。

アルトコインに幅広く投資している方であれば、レンディングサービスに対応している通貨数が多い方が投資効率を高められます。

主要通貨であるビットコイン(BTC)やイーサリアム(ETH)は多くの取引所で対応していますが、アルトコインの対応状況はさまざまです。

主な国内取引所のレンディング対応銘柄数を表にまとめたので、参考にしてください。

| 取引所 | レンディング対応銘柄数 |

|---|---|

| GMOコイン | 22銘柄 |

| Coincheck | 36銘柄 |

| SBI VCトレード | 34銘柄 |

| BITPOINT | 30銘柄 |

このように、多くの取引所が幅広いアルトコインに対応していますが、いつでもすべての通貨が貸し出せるわけではありません。たとえば、2025年6月8日時点では、GMOコインではFLRしかレンディングに対応していません。

一方、Coincheckであれば、貸し出し対応期間は通貨によって異なるものの、XEM以外の35通貨がレンディングに対応しています。

対応通貨数の多い取引所を探す際は実際にサービスページにアクセスして、貸し出したい通貨が存在するか確認する必要があるでしょう。

また、通貨によって価格変動リスクが異なる点にも注意が必要です。高い年利の通貨ほど価格変動リスクが高いため、レンディング募集が始まったからといって、急いで通貨を購入するのは控えた方が賢明です。

事前にレンディングするアルトコインを調査しておき、どの通貨を貸し出すか戦略を練ることが重要です。

③貸出期間の長さで選ぶ

レンディングサービスを選ぶ際は、貸出期間の長さも確認しましょう。貸出期間は、7日程度の短期から1年程度の長期まで幅広く設定されています。

例えば、Coincheckは貸出期間が長いほど金利が高くなる仕組みです。

一方でGMOコインは1ヵ月と3ヵ月の比較的短期向けの設定で、柔軟な運用ができます。

| 取引所 | 貸出期間と金利(年利)の例 |

|---|---|

| Coincheck | ・14日:1.0% ・30日:2.0% ・90日:3.0% ・180日:4.0% ・365日:5.0% |

| GMOコイン(貸暗号資産ベーシック) | ・1ヵ月:1.0%~1.3% ・3ヵ月:3.0%~10.0% ※金利は通貨によって異なる |

ただし、両社とも貸出期間中は資金がロックされるため、急な価格変動に対応できない点がデメリットです。

仮想通貨は価格変動が激しく、1年間預けて5.0%の利息を得ても、その間に価格が20%下落すれば実質的には損失になります。

初心者の方は、まず1~3ヵ月程度の短期貸出から始めて、市場の動きを見ながら徐々に期間を延ばしていきましょう。

④途中解約や再貸出しの可否で選ぶ

予想外の価格変動に対応するための途中解約や、続けて通貨を預け続けたい場合の再貸出しの可否も確認しておきましょう。

多くの国内レンディングサービスでは原則として途中解約に対応していませんが、一部例外もあります。

また、再貸出し(自動更新)の有無もサービスによって異なります。

| サービス | 途中解約 | 再貸出し(自動更新) |

|---|---|---|

| GMOコイン | 可 ※解約手数料として満期償還した場合の貸借料(端数処理前)×10% |

あり |

| BITPOINT | 不可 | あり |

| Coincheck | 不可 | なし |

| SBI VCトレード | 不可 | なし |

| bitbank | 原則不可 ※解約の場合は5%の中途解約手数料が発生 |

なし |

自動更新は手間がかからない点で便利ですが、相場の下落局面では手動での管理が望ましい場合もあります。下落相場で資金がロックされてしまうと、かえって損失が発生する可能性があるからです。

市場環境に応じて柔軟に対応するため、解約条件や更新方法は申込前に必ず確認しましょう。

仮想通貨のレンディングの始め方

仮想通貨レンディングは、取引所の口座開設から貸出申請まで、初心者でも簡単に始められます。

ここではGMOコインの「貸暗号資産ベーシック」を例に、具体的な手順を解説します。

スマートフォンアプリからでも操作可能で、最短10分程度で口座開設が完了するため、思い立ったその日からレンディングを始められます。

STEP1. レンディング対応の取引所・サービスを選ぶ

まずはレンディングサービスを提供している取引所を選びます。

GMOコインでは「貸暗号資産ベーシック」(1ヵ月/3ヵ月固定)と「貸暗号資産プレミアム」(高利率・円転特約付)の2つのサービスを提供しています。

口座開設は公式サイトからメールアドレスを入力するだけで申請できます。

その後、電話番号認証や本人確認書類(運転免許証やマイナンバーカード)をアップロードすることで、最短10分で審査が完了します。口座開設は無料で、維持費もかかりません。

口座開設が完了したら、日本円を入金します。GMOコインは即時入金に対応しており、住信SBIネット銀行や楽天銀行などから24時間365日、手数料無料※で入金可能です。これでレンディングを始める準備が整います。

STEP2. 仮想通貨を入金・準備する

販売所から購入した通貨を選択し、購入したい金額を入力して「購入」をタップすることで購入が完了します。

なお、GMOコインでは購入した通貨をそのまま預けられますが、Coincheckなどではレンディングサービス専用の口座に通貨を振り替える必要があります。

利用する取引所に応じて、必要であれば振替手続きをしてください。

STEP3. レンディング条件を確認して申請する

次に、メニューから「貸暗号資産ベーシック」ページにアクセスし、貸し出したい通貨を選択しましょう。

貸出したい通貨、期間、数量を指定すると、償還予定数量が自動的に表示されます。

次のページで償還時期と、貸暗号資産ベーシックサービス約款を確認し、中途解約の場合は満期の償還額×10%の手数料が必要なことを確認しておきましょう。

問題なければ同意にチェックを入れて「貸出する」ボタンをクリックすれば申請完了です。

あとは満期日まで待つだけで、自動的に利息が付与されます。満期後は再度貸出申請を行うか、現物口座に振替えて売却することも可能です。